THY Geniş Gövdeli Uçak Alımı ile İlgili Açıklama Yaptı – 09.03.2018

Ortaklığımız Yönetim Kurulu, geniş gövde uçak ihtiyacının temini kapsamında 2019 yılında 6 adet, 2020 yılında 14 adet, 2021 yılında 10 adet, 2022 yılında 12 adet, 2023 yılında 11 adet ve 2024 yılında 7 adet olmak üzere, 50 adedi kesin ve 10 adedi opsiyon olmak üzere toplamda 60 adet geniş gövde uçak satın alınmasına karar vermiştir. Buna göre, Boeing firmasından 25 adet kesin, 5 adet opsiyon olmak üzere toplam 30 adet B787-9 tipi yolcu uçağı ve Airbus firmasından 25 adet kesin, 5 adet opsiyon olmak üzere toplam 30 adet A350-900 tipi yolcu uçağı satın alınacaktır.

Kargo Uçak Alımı: Ortaklığımız Yönetim Kurulu’nca, 2018 yılı ve sonrası kargo uçağı ihtiyacının temini kapsamında 1 adet A330-200F kargo uçağının DVB Bank SE firmasından satın alınmasına karar verilmiştir.

Yeni Hat Açılışı: Ortaklığımızca, pazar koşullarına bağlı olarak, Fas’ın Marakeş şehrine tarifeli seferler başlatılmasına karar verilmiştir.

THY Temettü Dağıtımı ile İlgili Açıklama – 09.03.2018

Ortaklığımız tarafından TTK ve Sermaye Piyasası Kurulu’nun Seri: II, 14.1 No’lu Tebliği hükümleri çerçevesinde Türkiye Muhasebe/ TürkiyeFinansal Raporlama Standartları (TMS/TFRS)’na uygun olarak hazırlanan ve Akis Bağımsız Denetim ve Serbest Muhasebecilik Mali Müşavirlik A.Ş. tarafından denetlenen 01.01.2017-31.12.2017 hesap dönemine ait konsolide finansal tablolara göre 639.000.000 TL net dönem karı elde edilmiş olup, yasal kayıtlarda (Vergi Usul Kanunu’na göre tutulan kayıtlarda, TFRS ile UFRS arasındaki kabul farklılıkları nedeniyle) ise geçici vergi beyannamesine göre 2.869.492.938 TL net dönem zararı vardır. Ayrıca yasal kayıtlarda 7.142.969.041 TL geçmiş yıllar zararları bulunmaktadır. Olağan Genel Kurul toplantısında hissedarların görüş ve onayına arz edilmek üzere;

Ortaklığımız yasal kayıtlarında bulunan net dönem zararının geçmiş yıllar zararlarına transfer edilmesi, yasal kayıtlarda kar payı dağıtımına konu edilecek kaynak bulunmadığından, Türkiye Muhasebe/ Türkiye Finansal Raporlama Standartları (TMS/TFRS)’na uygun olarak hazırlanan mali tablolara göre elde edilmiş olan 639.000.000 TL net dönem karının da geçmiş yıllar karlarına transfer edilmesi uygun olup 2017 yılı Kar Payı Dağıtım Tablosu ekte sunulmaktadır.

|

Nakit Kar Payı Ödeme Tutar ve Oranları

|

||||||||||||||||||

|

DENİZ YATIRIM – THY Hisse Analiz – 08.03.2018

THY Hedef Fiyat: 20,00 TL Tavsiye : AL

Türk Hava Yolları yönetimi dün düzenlediği telekonferansta büyüme ve karlılık için güven verdi

THY yönetimi dün 4Ç17 sonuçlarını ve Şirket’in görünümünü tartışmak için bir telekonferans düzenledi. Görüşmenin büyük bir kısmı i) 4Ç17’de beklenmedik bir şekilde yükselen birim maliyetler, ii) yeni Istanbul havalimanına geçiş için maliyet ve zamanlama, ve iii) yolcu trafiği büyüme görünümü üzerinde yoğunlaştı. Yönetimin özellikle bu üç konu üzerine yaptığı yorumların 4Ç sonuçlarının ardından %7 değer kaybeden hisse üzerindeki baskıyı kaldırabilecek nitelikte olduğunu düşünüyoruz.

Maliyet artışının büyük kısmı tek seferlik kalemlerden oluşuyor. Yakıt dışı birim giderler ($ bazında) 4Ç17’de %12 artış göstermişti (2017’de %4 düşüş). Bunun ana sebebi birim personel, bakım ve pazarlama giderlerindeki %18, %44 ve %21 artış oldu. Telekonferansta dün yönetim personel (bonus ve ötelenmiş maaş artışından kaynaklı) ve bakım (takvim kayması) giderleri başta olmak üzere, maliyet artışının 160-165 mln $’lık kısmının bir seferlik olduğunu ve 2018’e sarkmayacağını belirtti. Şirket’in 2018’de yakıt dışı birim giderlerde %3-5 artış bekliyor. Bizim de beklentimiz, bir kerelik giderlere göre düzeltilmiş birim giderlerde %3 seviyesinde olacağı yönünde.

Güçlü yolcu trafiği büyümesi Şirket’in 2018 hedeflerinde yukarı yönlü bir risk faktörü oluşturuyor. 2018’e hızlı başlayan yolcu trafiği büyümesi ve ileri tarihli rezervasyonları göz önünde bulundurulduğunda, Şirket yönetimi, sene başında verdikleri %8 yolcu büyümesi tahmininin yukarı doğru revize edilme ihtimalinin güçlü olduğunu belirtti. Ancak, bu değişiklik için yılın en azından ikinci yarısına kadar büyüme trendinin nasıl gittiğini görmek istediklerini söylediler. Bizim 2018 yolcu büyümesi tahminimiz %9.6 (önceki 8.0%).

Yeni havaalanına geçiş planlandığı gibi Ekim sonunda olacak. Bu geçiş için ilk etapta 600 mln $ maliyet öngörülüyor. Bunun 450-500 mln $’lık kısmının, bizim tahminlerimize paralel olarak, 2018 içinde yapılması bütçelenmiş.

Hedef fiyatımızı 19.00 TL/hisse’den 20.00 TL/hisseye yükseltirken AL tavsiyemizi koruyoruz. Beklentilerimizin üzerinde seyreden yolcu trafiği büyümesini dikkate alarak 2018 büyüme tahminimizi %8.0’den %9.6’ya yükseltiyoruz. Bu değişiklik hedef fiyatımızda %5 artış sağladı. Filoya nette yeni bir eklemenin yapılmayacağı senede yolcu trafiğindeki beklentilerin üzerindeki potansiyel artış, doluluk oranlarına, dolayısı ile karlılık için yukarı yönlü en önemli risk faktörüdür

AK YATIRIM – Türk Hava Yolları THY Hisse Analiz – 08.03.2018

Hisse Fiyatı:17,37 TL 12 Aylık Hedef Fiyat: 20,40 TL Tavsiye : AL

Türk Hava Yolları dün bir telekonferans düzenleyerek 4Ç17 sonuçlarını ve 2018 beklentilerini değerlendirdi. Şirket yönetimi 4Ç17’de FAVÖK ve net kar rakamlarının beklentilerin uzağında kalmasına personele dağıtılan primler, toplu iş sözleşmesi gereğince maaşlarda yapılan performansa bağlı düzeltme ve önceki dönemlerden ötelenmiş bazı bakım giderlerinin 4Ç’de tamamlanmasının neden olduğunu ifade etti. Yaklaşık 165 milyon doları bulan bu bir kereye mahsus harcamalar ayrı tutulursa, THY’nin 2017 birim giderlerinde açıklandığı gibi %1 düşüş değil yönetimin daha önce bütçelediği şekilde %5’lik bir gerileme kaydedilmiş olduğunu hesaplıyoruz.

THY yönetimi 2018 yılında yolcu talebine ilişkin kuvvetli bir görünüm olduğunu ifade etti. Sektörün ve THY’nin yıla hızlı başlangıç yaptığını hatırlatan THY yönetimi (sektör: 2A17’de %23 büyüme; THY: 1A17’de %37 büyüme, THY Şubat ayı rakamları kısa süre sonra açıklanacak), ön rezervasyonların 2Ç18 için talepteki momentumun devam ettiğine işaret ettiğini ifade etti. Buna göre yönetim, 2018 için %8’lik yolcu büyümesi öngörülerinde yukarı potansiyelin söz konusu olduğunu ancak bir değişiklik için en azından 1Y18 sonuna kadar gerçekleşmeleri takip etmek istediklerini belirtti. Bizim beklentimiz de THY’nin yolcu sayısında 2018’de %8 büyüme yönündedir.

Operasyonların İstanbul’un yeni havalimanına taşınması. THY yönetimi taşınmanın havalimanının resmi açılış tarihi olarak planlanan Ekim 2018’de yapılması doğrultusunda hazırlıklara devam ettiklerini belirtti. İlk etapta THY yeni havalimanında 600 milyon Dolar’lık altyapı yatırımı yapacak. Bu tutar borçla finanse edilecek.

Değerleme. 2017 yılı gerçekleşmeleri ve THY yönetiminin değerlendirmeleri sonrasında, şirketin 2018 bütçe beklentilerini de dikkate alarak, modelimizi gözden geçirdik. Bu bağlamda THY için 2018 FAVKÖK ve net kar tahminlerimizi %2 yukarı çekiyoruz. Halihazırda projeksiyonlarımız piyasa ortalama beklentilerinin üzerindedir, bununla birlikte hava yolcusu talebinin mevcut hızını koruması halinde ileriye dönük beklentilerimiz için daha fazla yukarı potansiyel de söz konusu olabilir. THY’yi 6,4x hedef FD/FAVKÖK çarpanı ile değerliyoruz (hissenin uzun vadeli tarihi ortalama çarpanı). Buna göre çalışmamız 20,40 TL’lik bir 12 aylık hedef fiyata işaret etmektedir (önceki: 19,40 TL). Bu rakam şirket hisseleri için %17 yukarı potansiyel içermektedir. THY hissesi iki gün önce 4Ç17 finansal sonuçlarının açıklanması sonrası sert bir kar satışıyla karşılaşmış ve hissenin getirisi iki günlük sürede endeksin %7 altında kalmıştır. Mevcut şartlar altında THY hisselerinin üzerindeki bu baskının uzun vadeye yayılmasını beklemiyoruz. THY için “Endeksin Üzerinde” getiri beklentimizi koruyoruz.

HALK YATIRIM – Türk Hava Yolları THY Hisse Analiz – 08.03.2018

THY Hedef Fiyat: 21,60 TL Tavsiye: AL

Erken rezervasyonlardaki artış havacılık sektörünü desteklemeye devam ediyor. Türk Hava Yolları’nın, Türkiye varışlı direkt trafikte görülen %15,5’lik yıllık artışın katkısıyla, toplam dış hatlar yolcu sayısı yıllık bazda %8,4 artış gösterdi. Aynı dönemde, toplam turist sayısı yıllık bazda %27,8 artmasına rağmen, Avrupa’dan gelen turist sayısı yatay kaldı. TÜRSAB’a gerçekleştirdiğimiz ziyarette, Batı Avrupa’dan yaz sezonuna yönelik erken rezervasyonların geçen yılın aynı dönemine kıyasla %60’lara varan artışlara ulaştığını geçen yılın aynı döneminde 5 milyon olan erken rezervasyon yaptıran yerli turist sayısının da 6 milyon seviyesine yükseldiğini teyit ettik. Bu doğrultuda, THY’nin 2018 yılında, 42,2 milyon dış hatlar ve 33,1 milyon iç hatlarda olmak üzere yıllık bazda %9,7 artış ile 75,3 milyon yolcu taşıyacağını ve toplam yolcu doluluk oranının da yıllık bazda 2,9 puan iyileşeceğini tahmin ediyoruz. 2018 satış gelirleri tahminimizi %6,7 artırmamıza rağmen, petrol fiyatları tahminimizde yaptığımız yukarı yönlü revizyon ve 4Ç17’de beklentilerimizin üzerinde gerçekleşen giderlerden dolayı Yakıt Hariç Birim CASK tahminimizi %5,9 artırarak FAVÖK marjı tahminimizi yaklaşık 1 puan azalttık. Böylece, 2017-2019 yılları arasında satış gelirlerinin ve FAVÖK’ün sırasıyla %13,2 ve %9,9 YBBO ile büyüyeceğini tahmin ediyoruz.

Değerleme. Hisse yıl başından bu yana %10,7, BIST100 endeksine relatif ise %9,4 değer kazandı. Türk Hava Yolları 2018 yılı tahminimize göre 6,5 FD/FAVÖK ile işlem görürken, GOÜ benzer şirketlerin medyanına göre %5 ve 5 yıllık tarihsel ortalaması olan 7.0x’e göre %8 iskontolu işlem görüyor. Türk Hava Yolları değerleme modelimizde 12 aylık hedef piyasa değerine ulaşırken, İndirgenmiş Nakit Akımı Analizi ve Hedef FD/FAVÖK çarpanı yöntemlerine sırasıyla %20 ve %80 ağırlıklar veriyoruz. İNA modelimiz 18,90TL 12 aylık hedef fiyat ile %9 yükseliş potansiyeline işaret ediyor. Hedef çarpan modelimizde THYAO için 12 aylık hedef fiyat 22,30TL, ağırlıklı değerleme modelimizde 21,60TL seviyesinde olup, %25 yükseliş potansiyeline işaret ediyor. Bu doğrultuda, 08.12.2017 tarihinde 16,20TL’ye güncellediğimiz THYAO için 12 aylık hedef fiyatımızı 21,60 TL’ye yükseltiyor, AL tavsiyemizi sürdürüyoruz.

Riskler. Jeopolitik risklerde beklenmedik bir artış, beklentilerimizin altında gerçekleşecek yolcu doluluk oranları, yolcu büyümesi, bilet fiyatları ve beklentilerimizin üzerinde gerçekleşecek petrol fiyatları, şirketin başarısız inorganik birleşme gerçekleştirmesi, zayıf dolar kuru modelimizde aşağı yönlü başlıca risk unsurları olarak yer alıyor.

AK YATIRIM – THY Hisse Analiz 4Ç17 – 06.03.2018

Türk Hava Yolları 4Ç17’de beklentilerden daha kötü bir performansla 184 milyon TL net zarar açıkladı – piyasa ortalama tahmini 304 milyon TL net kar ve Ak Yatırım beklentisi 598 milyon TL net kar yönündeydi. Sapma temelde beklentilere kıyasla daha zayıf gerçekleşen operasyonel performanstan kaynaklandı. Şirketin satış gelirleri yıllık %43 artışla 10.45 milyar TL seviyesine ulaştı ve beklentileri hafif aştı. 4Ç17 FAVÖK rakamı ise %48 arttı ve 1,05 milyar TL seviyesine ulaştı (piyasa ortalama tahmini: 1,43 milyar TL, AK: 1,57 milyar TL). Çeyreksel FAVÖK marjı %10,1 seviyesinde gerçekleşti ve piyasa ortalama beklentisi olan 14.1% ile bizim beklentimiz olan %15,3’ün altında kaldı. Gerçekleşen marj seviyesi yıllık kabaca yatay bir seyire işaret etmektedir; THY 9A17’de FAVÖK marjında 11 puanlık bir artış kaydetmişti.

Yorum: THY’nin 4Ç17 performansına piyasada olumsuz bir reaksiyon öngörüyoruz. Şirket hisseleri son 6 ayda BİST-100’ün %78 üzerinde, MSCI Avrupa Havayolları endeksinin ise %53 üzerinde (Euro bazında) getiri sağlamıştır. THY yönetimi yarın bir tele-konferans düzenleyecek. THY hisseleri için mevcut durumda 19,40 TL’lik 12 aylık hedef fiyat ile “Endeksin Üzerinde” getiri beklentimiz bulunmaktadır.

DENİZ YATIRIM – THY Hisse Analiz 4Ç17 – 06.03.2018

Türk Hava Yolları 4Ç17’de 184 mln TL net zarar açıklayarak beklentilerin gerisinde kaldı THY’nin beklentilerin gerisinde kalan operasyonel performansı nedeniyle 184 mln TL olarak açıkladığı 4Ç17 net zararı bizim 858 mln TL net kar beklentimizin ve konsensus tahmini olan 304 mln TL’nin oludukça altında kaldı. Yıllık bazda %43 artan ciro bizim ve piyasa beklentisinin sırasıyla %5 ve %3 üzerinde gerçekleşirken, 1.05 mlr TL 4Ç17 FAVÖK’ü bazı maliyet kalemlerinin tahminleri aşması nedeniyle bizim 1.19 mlr TL olan beklentimizin ve piyasa beklentisi olan 1,43 mlr TL’ye göre düşük geldi. Talepteki ve doluluk oranlarındaki toparlamaya karşın FAVÖK marjının geçtiğimiz yıla göre sadece 30 baz puan iyileşmiş olması beklentileri karşılayamadı. Son 1 yılda %229 getiri sağlayan ve piyasanın %152 üzerinde performans gösteren THY hissesinde bugün, beklentilerin altında kalan sonuçlara ilk tepkinin olumsuz olmasını bekliyoruz. Şirket yarın sonuçları ve gelecek beklentilerini tartışmak üzere bir telekonferans düzenleyecek.

OYAK YATIRIM – THY Hisse Analiz 4Ç17 – 06.03.2018

THY’nın bu sabah açıklanan 4Ç17 finansallarında ciro, FAVÖK, net zarar sırasıyla TL10.5 milyar, TL1053mn ve TL184mn olarak gerçekleşmiştir. Ciro beklentinin %3 üzerinde olsa da FAVÖK piyasa beklentisinin %26 altındadır. Operasyonel olarak beklentinin altında kalan rakamların etkisiyle net zarar TL184mn’la piyasa net kar beklentisi olan TL304mn’a göre zayıftır. Sonuçlar hisse fiyatı üzerinde baskı yaratabilir. Şirketin sonuçları hakkındaki telekonferansı 7 Mart’ta 17:00’dedir.

TACİRLER YATIRIM – THY Hisse Analiz 4Ç17 – 06.03.2018

Türk Hava Yolları – 4Ç17 sonuçlarını 184 milyon TL zarar ile açıkladı ve piyasa beklentisi ile THY’nin 303,5 milyon TL net kar açıklaması yönündeydi. Şirket geçen yılın aynı döneminde, 1,3 milyar TL net kar açıklamıştı. Net satışlar 10,447 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %43 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 10,143 milyon TL ile uyumlu gerçekleşti. Şirket, 4Ç17’de 1,053 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %48 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 1,425 milyon TL’nin altında gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 31 baz puan artarak %10,1 oldu.

VAKIF YATIRIM – THY Hisse Analiz 4Ç17 – 06.03.2018

(-) Türk Hava Yolları (THYAO): Şirket, 4Ç17’de 304 mn TL net kâr yönünde beliren piyasa ortalama beklentisinin aksine 184 mn TL net zarar açıkladı. Beklentilerden daha kötü gerçekleşen operasyonel performans ve esas faaliyet dışı giderler, piyasa ortalama beklentisinin aksine net zarar gerçekleşmesinin nedenleri olarak öne çıkıyor. Şirketin 4Ç17’de net satış gelirleri piyasa ortalama beklentisinin %3 ile hafif üzerinde, yıllık bazda %43 artışla 10,4 mlr TL olurken, operasyonel giderlerde yaşanan yıllık bazdaki %40’lık artışın da baskısıyla FAVÖK’ü piyasa ortalama beklentisinin %26 altında, yıllık bazda %47,7 artışla 1,05 mlr TL oldu.

Şirket 4Ç17’de operasyonel olmayan tarafta 42 mn TL net gider kaydetti (4Ç16’da 2 mlr TL net gelir). Şirket 2018 yılında yurt içi 33 mn ve uluslararası 41 mn olmak üzere toplam yolcu sayısının 74 mn, toplam net satış gelirlerinin 11,8 mlr $, FAVKÖK marjının %23-24 ve yolcu doluluk oranının %79-80 olmasını bekliyor. Yorum: Hissenin BIST100 endeksine göre son 1 ve 3 ayda sırasıyla %8 ve %33 pozitif ayrışmasını da göz önünde bulundurarak 4Ç17 sonuçlarının hisse performansına etkisinin negatif olmasını bekliyoruz.

ZİRAAT YATIRIM – THY Hisse Analiz 4Ç17 – 06.03.2018

Türk Hava Yolları (THYAO, Sınırlı Negatif): Türk Hava Yolları’nın 2017 yılının son çeyreğinde 184mn TL ana ortaklık zararı açıklamıştır. Piyasa beklentisi 304mn TL ve bizim beklentimiz de 463mn TL ana ortaklık karı yönündeydi. Türk Hava Yolları’nın 4Ç2017 satış gelirleri %43,1 artışla 10.447mn TL’ye yükselirken, brüt kar ise %79,5 oranında artarak 1.197mn TL olmuştur. Brüt kar marjı ise %9,1’den %11,5’e yükselmiştir. Operasyonel giderler son çeyrekte %39,7 oranında artarak 1.312mn TL olmuştur. Diğer faaliyetlerden de 344mn TL gelir kaydedilmiştir. Bu gelişmeler neticesinde THY 4Ç2016’daki 421mn TL’lik faaliyet zararına karşın 229mn TL faaliyet karı elde etmiştir.

Diğer taraftan yatırım faaliyetlerinden gelirler 163mn TL’den 86mn TL’ye gerilerken, özkaynak yöntemiyle değerlenen yatırımlardan ise 13mn TL gider kaydedilmiştir. Tüm bunlara bağlı olarak Şirketin finansman öncesi karı 302mn TL olmuştur. Geçen sene 4. çeyrekte finansman öncesi zarar 267mn TLidi. Finansman tarafında ise 4Ç2016’daki 1.990mn TL’lik gelirin aksine 4Ç2017’de 459mn TL’lik gider kaydedilmiştir. Buna bağlı olarak da THY 184mn TL ana ortaklık net dönem zararı kaydetmiştir. Bir önceki yılın aynı döneminde kur kaynaklı finansman gelirine bağlı olarak 1.299mn TL ana ortaklık net dönem karı kaydedilmişti. 4. çeyrek zarar rakamına karşın 2017 yılı karı 639mn TL olarak gerçekleşmiş ve 2016 yılındaki 47mn TL’lik zararın tersi yönünde gerçekleşmiştir.

Türk Hava Yolları beklentilerini de açıklamıştır. Buna göre 2018 yılında 74mn yolcu bekleyen THY, 11,8 milyar dolar gelir öngörmektedir. Şirketin FAVKÖK beklentisi de %23-24 oranındadır.

Citibank THY hedef fiyatını yükseltti – 01.03.2018

Citibank, THY hedef fiyatını 18,30 TL’den 23,20 TL’ye yükseltti, kurumun THYAO için tavsiyesi ise AL. Geçtiğimiz hafta 23.02.2018 tarihinde de Merrill Lynch THY fiyatını yükselttiğini açıklamıştı. Mevcut durumda her ikiyabancı kurumun hedef fiyatı yurtiçi yerleşik aracı kurumların hedef fiyatlarından daha yüksek. Söz konusu fiyata göre THY’nin bugünkü kapanışı (19,54) üstünden getiri potansiyeli %19 seviyesinde. Türk Hava Yolları’nın finansal sonuçlarını 5 Mart haftasında açıklaması bekleniyor. Şirket için 4Ç17 ortalama piyasa beklentileri şöyle: Net Kar 304 mn TL / FAVÖK 1425 mn TL / Net Satışlar: 10.143 mnTL

Bugün ayrıca Financial Times’a bağlı FTSE Russell tarafaından hazırlanan FTSE Gelişmekte olan Avrupa ülkeleri endeksinde yapılan değişiklikler de açıklandı. Söz konusu değişikliklerde THY orta ölçekli şirketlerden büyük ölçekli şirketler listesine eklendi. Endeks değişikliklerinde Türkiye’den 2 hisse çıkarıldı, 10 hisse ise listelere eklendi. Hangi hisselerin eklenip çıkarıldığını ilgili haberden okuyabilirsiniz.

HALK YATIRIM – THY Hisse Haber Yorum – 26.02.2018

Türk Havayolları (THYAO, Pozitif): Basında yer alan habere göre, Türk Hava Yolları (THY) Genel Müdürü Bilal Ekşi, bu sene karlılık açısından rekorlar kırabileceğimiz bir yıl olabilir” açıklamasında bulundu. THY’nin 2018’de de büyüme trendinin % 10 seviyelerinde olması beklentilerini ifade eden Ekşi, “2017 yılında çok iyi bir noktaya geldik. Yaklaşık %9,5 oranında büyüdük. Finansal olarak da oldukça güzel bir netice elde ettik. THY aslında 2017 yılında tüm uçaklarını kullanmaya başladı. Bu yaz yolcu sayısı itibariyle yine %10’lar civarında büyüyeceğiz. Ama uçakların yaptığı kilometre olarak %6’lar civarında bir büyüme öngörülüyor” değerlendirmesinde bulundu.

Merrill Lynch THY Hedef Fiyatını Yükseltti – 23.02.2018

Bank of America Merrrill Lynch THY için hedef fiyatını 13,5 TL’den 21,9 TL’ye yükseltti, tavsiyesini ‘AL’ olarak korudu.

THY’den Yeni Hat Açılışı Açıklaması – 22.02.2018

Ortaklığımızca, İtalya’nın Palermo şehrine tarifeli seferler başlatılmasına karar verilmiştir.

ŞEKER YATIRIM – THY Hisse Analiz – 20.02.2018

Türk Hava Yolları (THYAO) geçici vergi beyanında tek düzen hesap planına uygun gelir tablosunu açıklamıştır. Bu usulde hazırlanan gelir tablosunun Şirket’in UFRS’na göre hazırlanan gelir tablosuna, yaklaşık olarak satış gelirlerindeki büyüme hariç, benzerliği bulunmamakta ve bir gösterge niteliği taşımamaktadır. Bu hesap planına uygun olarak hazırlanan gelir tablosunda THY A.O.’nun satış gelirleri, önceki yılın aynı usulde hazırlanmış olan gelir tablosundaki satış gelirlerine kıyasla, yıllık %37 oranında artarak 29.5mlyr TL’ye ulaşmış, faaliyet kar marjı ise yıllık 10.9 y.p. artış göstermiştir.

DENİZ YATIRIM – THY Hisse Analiz – 19.02.2018

THY’nin 2017 vergi bilançoları operasyonel olarak piyasa beklentisi ile uyumlu UFRS sonuçlara işaret ediyor THY’nin vergi bilançoları ve UFRS arasında önemli derecede muhasebesel farklar olmakla beraber, faaliyet giderleri UFRS ile benzerlik göstermektedir. Bu kalemi dikkate alarak, bizim beklentimize göre faaliyet giderleri daha düşük olabilir. Dolayısı ile Şirket’in FAVÖK’ü 4Ç17’de bizim beklentimizin üzerinde gelebilir. Piyasa beklentisine göre ise uyumlu oluşabilir.

Hatırlatmak gerekir ki, THY UFRS finansallarını USD bazlı raporlamaktadır. Bu nedenle net karda, özellikle kur farkı giderleri kaleminde, önemli derecede farklılıklar oluşmaktadır. Dolayısı ile vergi bilançosundaki 2.87 mlr TL net zarar UFRS sonuçlar için gösterge niteliği taşımamaktadır. Vergi bilançosundaki net zarar rakamı nedeniyle hisse üzerinde oluşabilecek baskının hissede alım için fırsat yaratacağını düşünüyoruz.

TACİRLER YATIRIM – THY Hisse Analiz – 19.02.2018

Türk Hava Yolları – 2017 yılı Vergi Dairesi’ne sunulan gelir tablosunu 2.869 milyon TL zarar ile açıkladı. Türk Hava Yolları konsolide mali tablolarını yayınladığından açıklanan gelir tablosu gösterge niteliğinde değildir. Şirket için 4Ç17 piyasa net kar beklentisi 304 milyon TL olup, yıllık ve çeyreksel bazda, %77 ve %88 daralmayı işaret etmektedir.

ŞEKER YATIRIM – THY Hisse Haber Analiz – 14.02.2018

Türk Hava Yolları (THYAO) yeni filo planını paylaşmıştır. Buna göre THY, 2017 yılını filosunda 329 uçak ile tamamlamıştır. THY, 2018 yılı sonunda filosunun toplam 327 uçaktan oluşmasını beklemekte (önceki plan: 323) ve koltuk kapasitesinde herhangi bir değişiklik öngörmemektedir. Benzer bir şekilde THY, 2019 yılından itibaren filo büyüklüğünün önceki filo planına göre 3 uçak daha fazla olabileceğini ve 2024 yılı sonunda 424 uçağa ulaşacağını paylaşmış, 2020 -2024 yılları koltuk kapasitesi projeksiyonlarında herhangi bir değişiklik öngörmemiştir. THY, 40 adet Boeing ve 20+5 (opsiyonel) Airbus siparişi niyetlerinin bu filo planında yer almadığını, anlaşmalar yapıldığında filo planının yeniden güncellenebileceğini de paylaşmıştır.

THY’den Frekans Artışı Kararı – 07.02.2018

Türk Hava Yolları (THY), geçtiğimiz yıl artan yolcu talebi nedeniyle 2018’de bazı hatlarda frekans artışı yapma kararı aldı. THY, 2017 yılındaki yüksek yolcu talebi ve 2018 yılındaki hedefleri doğrultusunda farklı uçuş noktaları için sefer sayılarını artırmaya karar verdi.

ŞEKER YATIRIM – THY, THYAO Hisse Haber Yorum – 18.01.2018

THY’nin Yeni Anlaşması ve Kargo Hedefleri

Türk Hava Yolları (THYAO), Air Moldova ile kod paylaşımı konusunda anlaştı. Bu anlaşma ile Türk Hava Yolları ve Air Moldova, İstanbul-Kişinev hattında karşılıklı olarak bir diğerinin seferine kendi uçuş kodunu koyabilecektir. Air Moldova’nın filosunda toplam 7 uçak bulunmakta ve havayolları 29 destinasyona uçmaktadır. Anlaşmanın THY’nin uçuş ağını bu hatta derinleştirecek olması nedeniyle olumlu değerlendirmekte, ancak pay performansı üzerinde belirgin bir etkisi olmasını beklememekteyiz.

Ayrıca, THY YK Başkanı Sn. Aycı, Turkish Cargo’nun hedefinin yeni havalimanına yapılacak 2mn tonluk kapasite yatırımı ile dünyanın en iyi 5 hava kargo şirketi arasına girmek olduğunu bildirmiştir. THY, 2017 yılında toplam 1.1. mn ton kargo taşımıştır. Kargo gelirleri, Şirketin ÜYK’sına olumlu katkıda bulunmakta, yıllık satış gelirlerinin ise tahminimizce %12’sini oluşturmaktadır. THY’nin kargo iş koluna yönelik odağının büyümeyi destekleyici olarak olumlu değerlendirmekteyiz.

AK YATIRIM – THY, THYAO Hisse Haber Yorum – 08.01.2018

Türk Hava Yolları Airbus firmasıyla 25 adet A350-900 geniş gövdeli uçak sipariş etmek üzere görüşmelere başladığını açıkladı. Haber, şirketin uzak mesafeli rotalarda büyüme planlarına ilişkin bir gösterge olarak değerlendirilebilir. THY’nin Kasım 2017 itibariyle 328 uçaklık filosunda 90 adet geniş gövdeli uçak bulunmaktaydı. Koltuk kapasitesi olarak bakıldığında ise toplam kapasitenin %43’ü geniş gövdeli uçaklardan oluşmaktadır.

DENİZ YATIRIM – THY, THYAO Hisse Haber Yorum – 08.01.2018

Türk Hava Yolları 25 adet A350-900 tip geniş gövdeli uçak için Airbus ile görüşmelere başladı Şirket’in Cuma günü KAP’a yaptığı açıklamaya göre, gelecek dar gövde uçak siparişleriyle artan geniş gövde uçak ihtiyacını karşılamak, böylece filoyu yeni nesil geniş gövde uçak tipleri ile daha da güçlendirmek ve yolcu memnuniyetini arttırmak amaçlarıyla temin edilmek üzere Airbus ile 20+5 adet opsiyonlu A350-900 için Airbus firması ile görüşmelere başladı. Henüz uçakların planlanan teslimat tarihleri ile ilgili bilgi olmadığı için, haberi THY’nin uzun vadeli büyüme planları ile uyumlu bulurken, hisse üzerinde haber etksinin olmasını beklemiyoruz.

THY’den Geniş Gözdevli Uçak Alım Niyeti Açıklaması – 05.01.2018

KAP: Ortaklığımız, gelecek dar gövde uçak siparişleriyle artan geniş gövde uçak ihtiyacını karşılamak, böylece filomuzu yeni nesil geniş gövde uçak tipleri ile daha da güçlendirmek ve yolcu memnuniyetini arttırmak amaçlarıyla temin edilmek üzere Airbus ile 20+5 adet opsiyonlu A350-900 sipariş niyetini uçak üreticisi firma ile paylaşmıştır. Bu niyet çerçevesinde Airbus firması ile görüşmeler başlamıştır. Kamuoyuna saygıyla duyurulur.

AK YATIRIM – THY, THYAO Hisse Haber Analizi – 05.01.2018

Türk Hava Yolları (THYAO TI) 2018 yılı bütçe rakamlarını açıkladı. Şirketin 2018 yılı beklentileri genel hatlarıyla bizim beklentilerimizle uyumludur. Buna göre: THY 2018 yılında 74 milyon yolcu taşımayı hedeflemektedir – bu rakam 2017 yılı için söz konusu olan 68,3 milyonluk yolcu sayısı tahminimize göre yaklaşık %8 büyümeye işaret etmektedir. THY’nin 2018 yolcu büyüme beklentisi bizim %8,5’lik büyüme öngörümüze paraleldir. -THY Yönetimi 2018 yılı için %5-6 AKK artışı (Arzedilen Koltuk Kilometre – kapasite ölçütü) ve %79-%80 yolcu doluluk oranı öngörmektedir.

THY’nin 2017’yi yaklaşık %1 AKK büyümesi ve %79 yolcu doluluk oranı ile tamamlamış olduğunu öngörüyoruz. Biz THY için 2018’de %5,5 AKK büyümesi modellemiştik; bu rakam şirketin bütçelediği rakam ile uyumludur. Yolcu doluluk oranında ise bizim 2018 tahminimiz %80 seviyesindedir.

-Gelir tablosu tarafında ise THY 2018’de 11,8 milyar Dolar satış geliri (2016’daki bizim beklentimiz olan 10,8 milyar Dolar’ın üstünde) ve yakıt dışı birim maliyetlerde %3-%5 artış öngörmektedir. Bu bağlamda şirket kendi tanımına göre FAVKÖK (Faiz-Vergi-Amortisman-Kira gideri Öncesi Kar) marjının %23-%24 aralığında gerçekleşmesini beklemektedir. En son 2017’nin ilk dokuz aylık döneminde THY yıllık 12 puan artış ile %29’luk bir FAVKÖK marjı açıklamıştı. 2017 yıl sonunda ise şirketin FAVKÖK marjının bu seviyenin altında %25’ler civarında gerçekleşmesi beklenebilir. Bu bağlamda şirketin 2018 yılında karlılığında bir miktar gerileme yaşayabileceği beklentisi ortaya konmaktadır.

Bizim 2018 satış geliri beklentimiz bütçelenen rakamın hafif üzerinde olmakla birlikte karlılık yönünde bizim projeksiyonumuz da şirket yönetiminin beklentisine benzer şekilde 2018’de marjlar üzerinde baskı olabileceği yönündedir. Diğer yandan, ortalama bilet fiyatlarının beklentilerin üzerinde artış olasılığı bütçelenen rakamlar için bir yukarı potansiyel ifade edebilir. IATA’nın (International Air Transport Association) en son Ekim 2017’de global havayolu şirketlerinin yetkilileri arasında yaptığı Güven Anketi’nde katılımcıların %45’i gelecek 12 ayda bilet fiyatlarında artış beklediğini ifade etmiştir. Bu seviye sözkonusu anketlerinde 2014’den beri ulaşılmış en yüksek seviyedir (örneğin, Nisan 2016’da katılımcıların sadece %10’u gelecek 12 ayda bilet fiyatlarında artış beklediğini belirtmişti.)

OYAK YATIRIM – THY, THYAO Hisse Haber Analizi – 05.01.2018

THYAO: Türk Havayolları, 2018 yılı bütçesinde 74mn yolcu (iç hat 33mn, dış hat 41mn) taşımayı hedeflediğini açıklamıştır. Yıllık kapasite artışını %5-6 olarak öngören şirketin hedef doluluk oranı %79-80’dir. Bölgesel kapasite artışı detaylarında planlı artışlar: İç hatlar +%10, Orta Doğu +%9, Avrupa & Uzak Doğu +%6, Amerika +%4, Afrika +%3). Yaklaşık USD11.8milyar gelir elde etmeyi öngören şirket, birim giderlerinde %3-5 artış öngörmektedir. 2018 EBITDAR marj hedefi %23-24’tür.

Şirketin 2017 yılına ilişkin trafik verilerinin henüz açıklanmamış olması sebebiyle 2018 için öngörülen yolcu sayılarının yüzdesel olarak ne kadar artışa tekabül ettiğini belirtmek henüz mümkün olmasa da genel hatlarıyla özellikle dış hatlardaki yolcu rakam hedefini ve ciroyu kendi tahminlerimize göre konservatif buluyoruz.

TACİRLER YATIRIM – THY, THYAO Hisse Haber Analizi – 05.01.2018

Türk Hava Yolları 2018 yılı beklentilerini açıkladı. Şirketten gelen açıklamada, şirketin 2018 yılında 2018 yılında iç hatlarda 33 milyon; dış hatlarda 41 milyon olmak üzere toplam 74 milyon yolcu taşınması hedeflendiği bildirildi. Şirketin Kasım ayı itibariyle, yıllıklandırılmış toplam yolcu sayısı 67,6 milyon olarak gerçekleşmiş olup, yurtiçi ve yurtdışı hatlarda, sırasıyla 29,6 ve 38 milyon yolcu taşınmıştır.

Türkiye’de %10, Orta Doğu’da %9, Avrupa’da %6, Uzak Doğu’da %6, Amerika’da %4, Afrika’da %3 kapasite artışı gerçekleştirerek toplamda %5-%6 artışla yaklaşık 183 Milyar AKK seviyelerine ulaşılması planlanırken, yolcu doluluk oranının %79-%80 aralığında olması beklenmektedir. 2018 yılında %21 artış ile 1.3 milyon ton kargo taşınması hedeflenmektedir.

Şirket, toplam yakıt tüketiminde %9 artış öngörürken, şirketin hedge dahil ortalama jet yakıtı maliyetinin ton başına 633 USD olması beklenmektedir. Yakıt hariç birim giderlerde %3-%5 arasında artış beklenmektedir. Şirket yönetimi yaklaşık 11,8 milyar ABD doları tutarında satış geliri elde edilmesi hedeflenmektedir. Şirketin konsolide VAFÖKK marjının ise %23-%24 arasında olması hedeflenmektedir. Şirket’in 30 Eylül 2017 itibariyle yıllıklandırılmış VAFÖKK marjı %26’dır.

THY 2018 Bütçesine dair Açıklama Yaptı – 04.01.2018

Ortaklığımız Yönetim Kurulunca kabul edilen konsolide olmayan 2018 yılı bütçesi çerçevesinde Ortaklığımızın 2018 yılı hedef ve beklentileri aşağıdaki gibidir:

Trafik Gelişimi

- 2018 yılında iç hatlarda 33 milyon; dış hatlarda 41 milyon olmak üzere toplam 74 milyon yolcu taşınması hedeflenmektedir.

- Türkiye’de %10, Orta Doğu’da %9, Avrupa’da %6, Uzak Doğu’da %6, Amerika’da %4, Afrika’da %3 kapasite artışı gerçekleştirerek toplamda %5-%6 artışla yaklaşık 183 Milyar AKK seviyelerine ulaşılması planlanırken, yolcu doluluk oranının %79-%80 aralığında olması beklenmektedir.

- 2018 yılında %21 artış ile 1.3 milyon ton kargo taşınması hedeflenmektedir.

Finansal Gelişim (Solo)

- 2018 yılında toplam akaryakıt tüketiminde %9 artış öngörülmektedir.

- 2018 yılı hedge dahil ortalama jet yakıtı maliyetinin ton başına 633 USD olması beklenmektedir.

- Yaklaşık 11,8 Milyar USD tutarında satış geliri elde edilmesi hedeflenmektedir.

- Solo EBITDAR marjının %21-%22 arasında, konsolide EBITDAR marjının ise %23-%24 arasında olması hedeflenmektedir.

THY’den Uçak Alımı Kararı – 29.12.2017

Ortaklığımız Yönetim Kurulu’nca, 2018 yılının Eylül, Ekim ve Aralık aylarında teslim alınmak üzere 3 adet B777-200LRF kargo uçağının Boeing firmasından satın alınmasına karar verilmiştir.

ŞEKER YATIRIM – THY, Havacılık Sektörü Haber Etki Analizi – 22.12.2017

Türk Havayolları (THYAO), Pegasus (PGSUS) Devlet Hava Meydanları İşletmesi (DHMI), Eurocontrol ile ortaklaşa yürütülen CAPAN çalışmasının tamamlanmasıyla, 2019 yılı sonunda Türkiye hava sahasında serbest rota uygulamasına geçilmesinin planlandığını ve böylelikle uçuş mesafelerinin 10-15 dakika kısaltılarak hava yolu şirketleri için önemli ekonomik katkı sağlanmasının hedeflendiğini açıklamıştır. DHMİ, İstanbul ile İzmir, Bodrum, Dalaman, Antalya, Gaziantep ve Hatay arasında 8 yeni direkt rotanın hizmete girdiğini paylaşmıştır. Serbest rota uygulamasına 2019 yılı sonunda geçilmesi planlanmaktadır; maliyet tasarrufu sağlayan rotaların artmasıyla, havayolu şirketlerinin faaliyet karlılıkları olumlu etkilenebilecektir; bu nedenle bu açıklama, hava yolu taşımacılığı şirketlerinin pay performansı üzerinde hafif olumlu etkisi olabilecektir.

ŞEKER YATIRIM – THY, Havacılık Sektörü Haber Etki Analizi – 20.12.2017

Türk Havayolları (THYAO), Pegasus (PGSUS), TAV Havalimanları (TAVHL) ABD Büyükelçiliği, Ekim ayında Türkiye’den yapılan vize başvurularının süresiz olarak durdurulduğunu ve Kasım ayında sınırlı bir şekilde sürdürülmekte olduğunu açıklamasından sonra, uzun bekleme sürelerine rağmen Türkiye’den yapılan vize işlemlerinin halen kısıtlı olarak sürdürülmekte olduğunu, randevu ve bekleme sürelerinin vize kategorilerine göre değişiklik göstermekte olduğunu twitter üzerinden belirtmiştir. Büyükelçilik, iş ve turizm vizeleri için randevuların Ocak 2019 itibariyle mevcut olduğunu ve başvuru sahiplerinin her zaman olduğu gibi, Türkiye’nin dışındaki ABD Büyükelçilikleri ve Konsolosluklarında vize başvurusu yapma seçenekleri olduğunu hatırlatmıştır.

Ekim 2017’de Türkiye ve ABD tarafından vize işlemlerinin karşılıklı olarak askıya alınma kararları, geçerli vizesi olanların ABD’ye seyahat edebiliyor olmaları ve vize başvurularının Türkiye dışından da sağlanabiliyor olması nedenleriyle Türk havacılık şirketlerinin faaliyetlerini sınırlı ölçüde etkilemiştir.

Kuzey Amerika’ya giden yolcu sayısı, Türk Hava Yolları’nın toplam yolcu sayısının 11A17’de %3’ünü (ÜYK’sinin ise %14’ünü) oluşturmuştur; THY’nin Kuzey Amerika’ya yönelik yolcu trafiğinde Ekim ve Kasım 2017 aylarında sırasıyla yıllık %5.4 ve %14.6 oranlarında artışlar gerçekleşebilmiştir. Pegasus’un ise, direkt ABD uçuşu bulunmamaktadır. Yapılan açıklamalar, ABD Büyükelçiliği’nin vize işlemlerinin sınırlı olarak devam ettiğini teyit etmektedir. Belirttiğimiz üzere sınırlı vize uygulamaları, Türk havacılık şirketlerinin faaliyetlerini belirgin ölçekte etkilememektedir; iş ve turizm vizeleri randevu bekleme sürelerinin görece olarak uzun olarak algılanması, kısa dönem içinde havacılık sektörü payları performansı üzerinde ancak hafif olumsuz algı yaratabilecektir.

OYAK YATIRIM – Türk Hava Yolları THYAO Hisse Haber – 19.12.2017

KAP açıklamasına göre Arrowstreet Capital 13 Aralıkta hisse başına TL14.05’den yaklaşık 574bin THYAO alımıyla payını %4.96’dan %5.09’a yükseltti.

OYAK YATIRIM – Türk Hava Yolları THYAO Hisse Analiz – 14.12.2017

Hedef Fiyat (TL)17.00 Önceki Hedef Fiyat (TL) 9.25 Öneri: Endeksin Üzerinde Getiri

Birim yolcu gelirlerinde beklenenin üzerindeki toparlanma, maliyet kontrolü kaynaklı güçlü 3Ç17 finansalları ve yeni makro beklentilerin de etkisiyle tahminlerimizde yaptığımız revizyonlarla THY hedef fiyatımızı TL17.00’ye yükseltiyor, uzun vadeli temel analiz destekli tavsiyemizi Endeksin Üzerinde Getiri olarak koruyoruz. Yeni hedef, halihazırdaki fiyat seviyesinden %25 yükselme potansiyeline işaret etmektedir.

2017’deki ciddi toparlanma: Gerek yolcu verimi, gerek yolcu büyümesi, gerekse güçlü kargo segmenti, gerekse zayıf TL THY’nın cirosunu ciddi oranda desteklemektedir. Maliyetleri kontrol etme başarısı gösteren şirketin cirosunun düzelmesi operasyonel karlılığa yansımaktadır. Şirket için rasyonel kapasite yönetiminin efektif olduğu 2017’deki en önemli avantajlardan biri de personelin ve dolayısıyla sendikanın anlayışlı tavrıdır. 4Ç ve 1Ç nispeten sezonsal olarak zayıf çeyrekler de olsa zayıf baz etkisiyle güçlü büyümelerin devamını öngörüyoruz. Yolcu büyümesi ve yolcu verimindeki olumlu gelişmeler gelirleri desteklerken artışların birim bazda gider artışının üzerinde olacağını öngörmekteyiz.

2018 beklentilerimiz: THY’nın nispeten kontrollü kapasite artışı, yolcu büyümesi ve artması öngörülen doluluk oranlarıyla yıllık gelir büyümesinin TL bazında %18 olmasını öngörüyoruz. Diğer gelirlerden arındırılmış 2018 VAKFÖK marjı beklentimiz %24.8’le 2017 beklentimiz olan %23.1’in üzerindedir.

Kapasite yönetimi: Şirketin filo planı geçen senelerdeki agresif büyümenin ardından yılsonu uçak tahmini 2017, 2018 ve 2019 için 325, 323 ve 344’tür. Rakamlar halihazırda eklenmesi planlanlanan geniş gövdeli 40 uçağı içermemektedir. 2018 için plan varolan kapasitenin rasyonel kullanılacağını göstermektedir. Yeni havalimanına taşınma sürecine ilişkin net takvim ve maliyet detayları paylaşılmasa da tam anlamıyla taşınmanın 2018 sonu olması muhtemel görünmektedir. Yeni havalimanında kendine ait terminali olması planlanmaktadır. Maliyet optimizasyonu, uzun vadede kapasite yönetimi ve yeni slot olanakları açısından yeni havalimanı THY için avantajdır.

Riskler: Jeopolitik riskler ve yeni havalimanına taşınmaya ilişkin süreç şirket için en ön plandaki risklerdendir. Fonksiyonel para birimi USD olan ve bilançosunda net açık EUR, JPY ve TL olan şirketin net karı zayıf USD ortamında kur zararı kaynaklı baskı altında kalmaktadır.

Moody’s Türk Hava Yolları’nın görünümünü negatiften durağana yükseltti – 14.12.2017

Moody’s Investors Service, Türk Hava Yolları’nın kredi notu görünümünün ‘negatif’ten ‘durağan’a yükseltti. Aynı zamanda THY’nin CFR notunu Ba3, temerrüt olasılığı notunu Ba3-PD olarak teyit etti. Moody’s Başkan Yardımcısı Rehan Akbar yaptığı değerlendirmede, “Görünümü durağana değiştirme kararı Türkiye piyasasında yolcu talebinde Haziran 2017’den bu yana gözle görülür toparlanma yaşanmasını yansıtıyor” ifadelerine yer verdi.

DENİZ YATIRIM – Türk Hava Yolları THYAO Hisse Analiz – 11.12.2017

Türk Hava Yolları’nın Kasım ayında yolcu trafiği beklentilerimizin üzerinde büyüdü – olumlu THY’nin Kasım ayında toplam yolcu sayısı %18 artış ile 5.3 mln’a ulaşırken, hem iç hem de yurt dışı yolcu sayısının güçlü yükselişi (%19 ve %18) etkili oldu. Bizim beklentimiz ise yurt içinde %10, yurt dışında ise %12’lik yolcu sayısı artışıydı. Dolayısıyla THY’nin Kasım verilerini olumlu olarak değerlendiriyoruz. Güçlü yolcu sayısı artışı sayesinde, yolcu doluluk oranı 5.4 puanlık artış ile %79.5 olarak gerçekleşti. Kargo tarafında ise, %27 arttı ve yüksek büyüme devam etti.

OYAK YATIRIM – Türk Hava Yolları THYAO Hisse Analiz – 11.12.2017

THY’nın Cuma günü ikinci seansta açıklanan Kasım ayı trafik verilerine göre yolcu sayısı yılllık bazda yaklaşık %18 artmıştır. İç ve dış hat yolcu büyümesi sırasıyla %19 ve %18’dir. Kapasitenin %9 arttığı ayda doluluk oranı %74.1’den %79.5’a yükselmiştir. Gerek iç gerekse dış hatlardaki doluluk oranlarındaki artışlar pozitiftir. Trafik verileri şirket için hafif olumlu katalist olmayı sürdürmektedir.

HALK YATIRIM – Türk Hava Yolları THYAO Hisse Analiz – 08.12.2017

Hedef Fiyat: 16,20 TL Öneri: AL

Türk Hava Yolları’nın operasyonel kârlılık marjlarında iyileşme devam ediyor. İyileşen trafik verileri ve şirket yönetiminin önümüzdeki yıla dair tahminleri doğrultusunda Türk Hava Yolları modelimizi güncelledik. Güncellememiz neticesinde, 12 aylık hedef fiyatımızı 12,20TL’den 16,20TL’ye yükseltiyor, %21’lik yükseliş potansiyeli doğrultusunda AL tavsiyesimizi sürdürüyoruz.

2017 yılında toplam yolcu sayısının yıllık %9,4 artış ile (önceki %7,5 artış) 68,7 milyon olacağını, 2018’de ise 73,2 milyona ulaşacağını tahmin ediyoruz. (önceki 72,2 milyon). Ayrıca, 2018 yılı AKK tahminimizi de %1,9 azaltmamız neticesinde 2017 ve 2018 yılları için sırasıyla %79,0 ve %81,1 yolcu doluluk oranına ulaşılacağını tahmin ediyoruz. Bu doğrultuda, dolar bazında 2017 yılı FAVÖK tahminimizi %10,3, 2018 ve 2019 yılları ortalama FAVÖK tahminimizi de %6,4 yukarı yönlü revize ediyoruz.

Hissenin mevcut fiyatlarının hala cazip olduğunu düşünüyoruz. Hisse yıl başından bu yana %166, BIST100 endeksine relatif ise %129 değer kazanmasına rağmen, değerlememize göre hala cazip fiyat seviyelerinde. Türk Hava Yolları, 2017 ve 2018 yılları tahminlerimize göre 6,5x ve 5,9x FD/FAVÖK ile işlem görürken, GOÜ benzer şirketlerin medyanına göre yaklaşık %10 ve 5 yıllık tarihsel ortalaması olan 6.3x’e göre %4,8 iskontolu işlem görüyor.

Değerleme. Türk Hava Yolları değerleme modelimizde 12 aylık hedef piyasa değerine ulaşırken İndirgenmiş Nakit Akımı Analizi ve Hedef FD/FAVÖK çarpanı yöntemlerine sırasıyla %80 ve %20 ağırlık veriyoruz. İNA modelimiz 16,30TL 12 aylık hedef fiyat ile %22 yükseliş potansiyeline işaret ediyor. Çarpan analizinde 2017 ve 2018 yılları hedef FD/FAVÖK çarpanları sırasıyla %25 ve %75 ağırlık ile modelimizde yer alırken, 2017 yılı hedef FD/FAVÖK çarpanı beş yıllık tarihi ortalaması olan 7,0x, 2018 yılı hedef çarpanı ise ortalamaya göre yaklaşık %7 iskonto ile 6,5x’dir. Hedef çarpan modelimizde THYAO için 12 aylık hedef fiyat 16,10TL, ağırlıklı değerleme modelimizde 16,20TL seviyesinde olup, %21 yükseliş potansiyeline işaret ediyor. Modelimizde yer alan 12 aylık Dolar/TL kur beklentimiz ise 3,97 seviyesinde (önceki 3,83).

Riskler. Jeopolitik risklerde beklenmedik bir artış, beklentilerimizin altında gerçekleşecek yolcu doluluk oranları, yolcu büyümesi, bilet fiyatları ve beklentilerimizin üzerinde gerçekleşecek petrol fiyatları, şirketin başarısız inorganik birleşme gerçekleştirmesi, zayıf dolar kuru modelimizde aşağı yönlü başlıca risk unsurları olarak yer alıyor.

AK YATIRIM – Havacılık Sektörü Yorumu – 06.12.2017

DHMİ’nin yayınladığı verilere göre Kasım 2017’de havaalanlarını kullanan toplam yolcu sayısı beklentilerimize yakın yıllık bazda %15 artış gösterdi (iç hat %13 artış, dış hat %19 artış). Yolcu sayısı Ekim 2017’de yıllık %12 artmış ve toplam büyüme oranı Ocak-Ekim 2017 döneminde yıllık %10,2’ye ulaşmıştı. Kasım gerçekleşmeleriyle birlikte yılın ilk onbir ayı için kümülatif yolcu büyüme hızı %10,5 seviyesine gelmiş oldu. İstanbul Atatürk havalimanında iç ve dış hat yolcu sayısı Ocak-Ekim dönemindeki sırasıyla %0,5 ve %5 artıştan sonra Kasım ayında sırasıyla %9 ve %20 artış gösterdi. Sabiha Gökçen havalimanında ise iç ve dış hat yolcu sayısı Ocak-Ekim dönemindeki sırasıyla %2,9 ve %7,6 artıştan sonra Kasım ayında sırasıyla %8 ve %16 artış gösterdi.

Yorum: Kasım ayı yolcu verilerini son dönemde ivme kazamış olan yolcu büyüme trendinin devam ettiğine yönelik bir sinyal olarak değerlendiriyor ve havayolu şirketleri açısından olumlu karşılıyoruz.

AK YATIRIM – Türk Hava Yolları THYAO Hisse Analiz – 29.11.2017

12A Hedef Fiyat: 12.80 Potansiyel: %14

“En Çok Beğendiğimiz Hisseler” Ak Yatırım Portföyünde

Türk Hava Yolları THY -THY: için olumlu görüşümüzün ardında temel performans göstergelerindeki toparlanma ve ileriye dönük kuvvetlenen beklentiler bulunmaktadır. Özellikle 1Ç’de yolcu sayısında görülen %8 gerilemeden sonraki 7 ayda yakalanan yıllık %8’lik büyüme ve sektör oyuncularının yakın gelecekteki talebe ilişkin olumlu beklentileri cesaret vericidir.

Ayrıca uzun bir süredir baskı altında seyreden ortalama birim gelirlerde normalleşme sinyalleri görülürken sektör oyuncuları bu konuda da giderek artan oranda geleceğe ilişkin olumlu beklentiler ortaya koymaktadır. En son IATA (Int’l Air Transport Association) tarafından yapılan Ekim 2017 Güven Endeksi Anketi’ne katılan havayolu şirketlerinin yöneticilerinin %45’i önümüzdeki 12 ayda ortalama bilet fiyatlarında artış beklediklerini belirtmişlerdir. Bu oran 2014’den bu yana kaydedilen en yüksek beklenti olarak göze çarpmaktadır.

Bu gelişmelere bağlı olarak ve koltuk kapasitesinin disiplinli yönetimi ile devam eden tasarruf önlemlerini de dikkate alarak THY’nin 2017 yılsonunda FAVKÖK marjını 2015 gerçekleşmelerinin de üzerinde çıkaracağını tahmin ediyoruz.

AK YATIRIM – Türk Hava Yolları THYAO Hisse Yorum – 27.11.2017

Türk Hava Yolları YK başkanı İlker Aycı, basına yaptığı açıklamada güncel gelişmeleri yorumlayarak şirketin ileriye dönük büyüme planlarından bahsetti. Buna göre İlker Aycı Afrika’da büyümeye yönelik planlarının devam ettiğini ve bu kıtada uçuş yaptıkları noktaların sayısını mevcut 51’den ileriki dönemlerde 55’e çıkarabileceklerini belirtti. THY, Orta Doğu ve Asya’da penetrasyonunu artırmaya yönelik çalışmalara da devam ediyor.

Son dönemde THY’nin kargo operasyonunun yüksek büyüme gösterdiğini ifade eden İlker Aycı, yeni havaalanına taşındıktan sonra kargo alanında global anlamda daha da yüksek pazar payına ulaşmayı planladıklarını söyledi.

THY ve Anadolu Jet

Anadolu Jet’i THY’den ayırmaya yönelik çalışmaları tamamlamak üzere olduklarını belirten İlker Aycı buna bağlı olarak Ankara’dan yaptıkları uluslararası uçuşların sayısını daha da artırabileceklerini açıkladı. Son olarak İlker Aycı THY’nin 2017 yıl sonu FAVKÖK marjının %25 seviyesine ulaşabileceğini söyledi.

THY yönetimi 2017 bütçe çalışmasında yılsonu FAVKÖK marjı (şirket tanımlı) için %21-23’lük bir aralık öngörmüş, ancak 3Ç17’deki yüksek %29’luk gerçekleşme sonrası bu hedef bir miktar muhafazakar kalmıştı. Bu bağlamda, İlker Aycı’nın yılsonu FAVKÖK marjının daha yüksek bir seviyede olabileceğine ilişkin yorumu sürpriz değildi.

ZİRAAT YATIRIM – Türk Hava Yolları THYAO Hisse Analiz – 23.11.2017

Hedef Fiyat: 12.00 Öneri: AL

Türk Hava Yolları’nın 3. çeyrek net dönem karı 2.438mn TL (697mn USD) ile hem piyasa beklentisi olan 1.939mn TL’nin hem de bizim beklentimiz olan 2.127mn TL’nin oldukça üstünde gerçekleşmiş ve olumlu bir görüntü sergilemiştir. Tahminimizdeki sapmada brüt kar marjının beklentimizden daha iyi gerçekleşmesi etkili olmuştur.

Türk Hava Yolları’nın 3Ç2017 satış gelirleri %46,1 artışla 12.658mn TL’ye yükselirken, brüt kar %149,3 artarak 4.388mn TL olmuştur. Brüt kar marjı ise 14,3 puan artışla %34,7’yi göstermiştir. Operasyonel giderler %16,7 artışla 1.270mn TL olmuş ve karlılığı desteklemiştir. Diğer faaliyetlerden de 182mn TL gelir kaydedilmiştir. Bu gelişmeler neticesinde faaliyet karı 3.300mn TL olmuştur. Geçen sene aynı dönemde 762mn TL faaliyet karı kaydedilmişti.

Şirketin FAVKÖK (Faiz, Amortisman, Vergi, Kiralama Gideri Öncesi Kar) rakamı 3Ç2016’ya göre 2,4 kat artarak 3Ç2017’de 4.504mn TL seviyesinde gerçekleşirken, FAVKÖK marjı 3Ç2016’daki %22,1’den %35,6 yükselmiş ve güçlü bir görüntü sergilemiştir.

Şirketin finansman öncesi karı 3.758mn TL olmuştur. Geçen sene 3. çeyrekte finansman öncesi kar 1.002TL idi. Finansman tarafında ise 784mn TL’lik gider kaydedilmiştir. Vergi öncesi kar 2.974mn TL ile 3Ç2016’daki 670mn TL’lik karın oldukça üzerinde gerçekleşmiştir. İlgili döneme ilişkin vergi gideri 536mn TL olmuştur. Tüm bunların etkisiyle net dönem karı bu çeyrekte 2016 3. çeyreğine göre 1.890mn TL artarak 2.438mn TL olmuştur. 3. çeyrek sonuçlarıyla birlikte THY’nin 9 aylık karı 823mn TL (263mn USD) ile 2016’nın aynı dönemindeki 1.346mn TL’lik (463mn USD) zararın tersi yönünde gerçekleşmiştir.

Türk Hava Yolları’nın hedef hisse fiyatını,tahminlerimizdeki değişiklikler ve çarpanlarındaki güncellemelere bağlı olarak 10,90 TL’den 12,00 TL’ye yükseltiyoruz. Daha önceki “AL”önerimizi ise koruyoruz

AK YATIRIM – Türk Hava Yolları THYAO Hisse Haber Yorum – 20.11.2017

Türk Hava Yolları KAP’a yaptığı açıklamada 50 bin TL sermaye ile “THY Havaalanı Gayrimenkul Yatırım ve İşletme AŞ” ünvanlı bir şirket kurduğunu bildirdi. THY sözkonusu iştirakin faaliyet alanı ile ilgili daha detaylı bir paylaşımda bulunmadı. Bununla birlikte bu şirketin kuruluşunun ileriki dönemlerde planlanan THY’nin operasyonlarının yeni havalimanına taşınması süreciyle ilgili olabileceğini tahmin ediyoruz. Mevcut durumda haberi nötr olarak değerlendiriyoruz.

DENİZ YATIRIM – Türk Hava Yolları THYAO Hisse Haber Yorum – 20.11.2017

Türk Hava Yolları gayrimenkul şirketi kuruyor. THY havalimanı işletmeciliği ve yatırımları alanları başta olmak üzere THY Havaalanı Gayrimenkul Yatırım ünvanlı bir şirket kurulmasına karar verdi. THY’nin yeni şirketteki payı %100 olacaktır. Haberin hisse üzerinde bir etkisinin olmasını beklemiyoruz.

THY Yeni Şirket Kurulumu Hakkında Açıklama Yaptı – 17.11.2017

Ortaklığımız Yönetim Kurulu’nca havalimanı işletmeciliği ve yatırımları alanları başta olmak üzere ve Ana Sözleşmesinde belirtilen konularda faaliyet göstermek üzere hisselerinin tamamı Türk Hava Yolları A.O.’ya ait 50.000 TL (Elli bin Türk Lirası) nakit sermayeli “THY Havaalanı Gayrimenkul Yatırım ve İşletme Anonim Şirketi” ünvanlı şirketin kurulmasına karar verilmiş olup, söz konusu şirket İstanbul Ticaret Sicil Müdürlüğünce tescil edilerek kurulmuştur.

| Bağlı Ortaklıklar, Finansal Duran Varlıklar ile Finansal Yatırımlar | |||||

| Ticaret Unvanı | Şirketin Faaliyet Konusu | Ödenmiş/Çıkarılmış Sermayesi | Para Birimi | Şirketin Sermayedeki Payı (%) | Şirket ile Olan İlişkinin Niteliği |

| Türk Hava Yolları Teknik A.Ş. | Teknik Bakım | 960850000 | TRY | 100 | Bağlı Ortaklık |

| THY Aydın Çıldır Havalimanı İşletme A.Ş. | Havaalanı İşletme | 23000000 | TRY | 100 | Bağlı Ortaklık |

| Güneş Ekspres Havacılık A.Ş. | Hava Taşımacılığı | 106000000 | TRY | 50 | Bağlı Ortaklık |

| THY DO&CO İkram Hizmetleri A.Ş. | İkram Hizmetleri | 30000000 | TRY | 50 | Bağlı Ortaklık |

| TGS Yer Hizmetleri A.Ş. | Yer Hizmetleri | 12000000 | TRY | 50 | Bağlı Ortaklık |

| THY OPET Havacılık Yakıtları A.Ş. | Havacılık Yakıtları | 50000000 | TRY | 50 | Bağlı Ortaklık |

| Uçak Koltuk Üretimi San. ve Tic. A.Ş. | Uçak Kabin İçi Ürünleri | 29700000 | TRY | 50 | Bağlı Ortaklık |

| TCI Kabin İçi Sistemleri San. ve Tic. A.Ş. | Uçak Kabin İçi Ürünleri | 68000000 | TRY | 50 | Bağlı Ortaklık |

| P&W T.T. Uçak Bakım Merkezi Ltd. Şti. | Teknik Bakım | 77735000 | TRY | 49 | Bağlı Ortaklık |

| Goodrich T.T. Servis Merkezi Ltd. Şti. | Teknik Bakım | 3202125 | TRY | 40 | Bağlı Ortaklık |

| Vergi İade Aracılık A.Ş. | KDV İade ve Danışmanlık | 3000000 | TRY | 30 | Bağlı Ortaklık |

| THY Havaalanı Gayrimenkul Yatırım ve İşletme Anonim Şirketi | Havalimanı İşletmeciliği ve Yatırımları | 50000 | TRY | 100 | Bağlı Ortaklık |

GARANTİ YATIRIM – Türk Hava Yolları THYAO Hisse Haber Yorum – 17.11.2017

THY ve DOCO Neden Yolları Ayırdı?

Türk Hava Yolları (THYAO, EÜ, Fiyat:10.10TL, Piyasa Değeri TL13,938mn) CEO İlker Aycı şerefiye bedeli ve yatırımın yeni havalimanında DOCO tarafından istendiğini bunun karşılık bulmadığı için yolların ayrıldığı belirtildi. Devam eden otel yatırımına ilişkin ise karşılıklı olarak iki tarafın birbirinin payını alabileceğini söyledi. Tasarruf önlemlerinin bilançoda katkısını gördüklerini ifade eden İlker Aycı bu nedenle yansıtılmayan maaş zammı farklarının sene sonunda yansıtılacağını söyledi.

TACİRLER YATIRIM – Türk Hava Yolları THYAO Hisse Haber Yorum – 17.11.2017

THY’nin Yönetim Kurulu İlker Aycı, 2018 sonrasında Do&Co ile devam etmeme kararlarının altında yatan en önemli sebebin uzun vadeli vizyonlarının örtüşmemesi olduğunu belirtti. Ayrıca, THY’nin 2017 yılında kargo faaliyetlerinden 1,3 milyar ABD doları gelir elde edeceklerini beklediğini açıkladı. Şirket, kargo faaliyetlerinden 2016 yılında 996 milyon ABD doları ve 9A17’de ise 923 milyon ABD doları gelir kaydetmişti.

Ayrıca, Sabah gazetesinde yer alan haberde, THY’nin Hava-İş Sendikası ile bir protokol imzaladığı ve bu protokole bağlı olarak, 2017’den kalan her altı ay için yüzde 2,5 fark ile enflasyon farklarının hesaplanarak aralık ayı maaşlarına yansıtılması karara bağlandı. 9A17 itibariyle, personel giderleri şirketin operasyonel giderlerinin %17’sini oluşturdu.

AK YATIRIM – Türk Hava Yolları THYAO Hisse Haber Yorum – 17.11.2017

THY Yönetim Kurulu Başkanı İlker Aycı, gelecek vizyonlarının Do&Co ile örtüşmediğini bu sebeple 10 yıllık kontratlarının 2018 yıl sonundan itibaren uzatılmaması yönünde karar aldıklarını açıkladı. Öte yandan, İlker Aycı kargo cirosunun yılın ilk dokuz ayında %29 arttığını ve 2017 senesi için 1.3 milyar dolar kargo cirosu hedeflediklerini açıkladı. THY’nin kargoda uçtuğu nokta sayısının ise 51’den 72’ye çıktığını belirtti.

TACİRLER YATIRIM – Türk Hava Yolları THYAO Hisse Analiz – 14.11.2017

Türk Havayolları – Ekim ayında toplam yolcu sayısı %12,7 artış ile 6,20 milyon olurken, iç hatlar %13 artış ile 2,73 milyon, dış hatlar %12 büyüme ile 3,47 milyon olarak gerçekleşti. Konsolide doluluk oranı Ekim 2017 döneminde 6,3 puanlık artış ile %81 olarak gerçekleşmiştir. Aynı dönemde, iç hat ve dış hat seferlerde doluluk oranları, sırasıyla, 3.3 ve 6,6 puanlık artış göstermiştir. Ekim ayı trafik sonuçları yolcu sayısındaki güçlü büyümenin devam ettiğini göstermekte birlikte (Eylül:+%13%, Ağustos: +%14, Temmuz:+%24, Haziran:+%14). THY yönetimi 2017 yılında yolcu sayısını %10 civarında artırmayı hedeflediğini duyurmuştu. Açıklanan verilerin hisse üzerinde önemli bir etki etmesini beklemiyoruz.

GARANTİ YATIRIM – Türk Hava Yolları THYAO Hisse Analiz – 14.11.2017

THY (THYAO, EÜ, Fiyat:9.79TL, Piyasa Değeri TL13,510mn): THY, Ekim ayında yıllık %13 artışla 6.2mn yolcuya hizmet verdi; doluluk oranı ise 6.3 puan iyileşerek %81 oldu. Böylece yılın ilk on ayında yolcu sayısı %7.5 artarken doluluk oranı 4.5 puan iyileşerek %79 oldu. Düşük baz ve havayolu şirketlerinin ileriye dönük olumlu görüşleri nedeniyle önümüzdeki aylarda da verideki toparlanmanın devam etmesini bekliyoruz.

DENİZ YATIRIM – Türk Hava Yolları THYAO Hisse Analiz – 14.11.2017

THY’nin Ekim ayında yolcu sayısı %13 artışla 6.2 mln’a ulaştı – beklentilerin bir miktar üzerinde THY’nin Ekim ayında toplam yolcu sayısı %12.7 artışla 6.2 mln’a ulaştı (Deniz Yatırım beklentisi %11.3). Yurt içi ve yurt dışı yolcu sayısı %13.0 ve %12.4 oranında artmıştır. Sapma yurt içi yolcu sayısındaki daha güçlü artıştan kaynaklanırken, yurt dışı yolcu sayısı tahminlerimizle uyumlu gerçekleşmiştir. Doluluk oranı 6.3 puanlık iyileşme ile %81.0’e ulaştı. Geçtiğimiz hafta açıklanan DHMI Eylül verisi sonrası THY’nin trafik rakamları beklentiler dahilinde gerçekleşmiştir. Bu nedenle, Ekim datasının hisse üzerinde bir etkisinin olmasını beklemiyoruz.

GARANTİ YATIRIM – Türk Hava Yolları THYAO Hisse Haber Yorum – 13.11.2017

THY (THYAO, EÜ, Fiyat:10.55TL, Piyasa Değeri TL14,559mn): THY Kasım/Aralık ve 1Ç18 için rezervasyonların doluluk oranı cinsinden 6-7 puan yüksek olduğunu belirtti. Şirket, ortaklıkları olan TGS ve THY-Opet konusunda henüz son kararın verilmediğini söyledi. Şirket 2018’de de etkin kapasite ve maliyet yönetimi sürdürmeyi FVAKÖK marjı açısından 2017’nin altında kalmamayı bekliyor. 2018 bütçesi henüz tamamlanmamıştır. Şirket normalize FVAKÖK marjının %22-24 seviyesinde olduğunu düşünüyor. Suudi Arabistan ve Lübnan, THY cirosunda %4 paya sahiptir.

AK YATIRIM – Türk Hava Yolları THYAO Hisse Analiz 3Ç17 – 09.11.2017

Hedef Fiyat: 11,25 “Endeksin Üzerinde”

Türk Hava Yolları 3Ç17’de beklentileri hayli üzerinde 2,44 milyar TL net kar açıkladı – piyasa ortalama tahmini 1,94 milyar TL ve Ak Yatırım beklentisi olan 1,73 milyar TL net kar yönündeydi. Sapma temelde beklentilere kıyasla oldukça kuvvetli olarak gerçekleşen operasyonel performanstan kaynaklandı. Şirketin satış gelirleri piyasa ortalama tahmini ve bizim öngörümüzü %4-5 aşarak ve yıllık %46 yükseliş göstererek 12,66 milyar TL seviyesine ulaştı.

FAVÖK rakamı da %161 gibi belirgin bir yıllık artışla 4,0 milyar TL seviyesine ulaştı, piyasa ortalama tahmini 3,67 milyar TL ve Ak Yatırım beklentisi olan 3,15 milyar TL net kar yönündeydi. %31,6 seviyesindeki 3Ç17 FAVÖK marjı piyasa ortalama ve Ak Yatırım beklentileri olan %30,2 ve %26,7’yi aşarken, şirketin bugüne dek açıkladığı en yüksek seviye olarak dikkat çekmektedir.

Yorum: THY’nin kuvvetli 3Ç17 performansına piyasada olumlu bir reaksiyon öngörüyoruz. THY hisseleri için 11,25 TL’lik 12 aylık hedef fiyat ile “Endeksin Üzerinde” getiri beklentimiz bulunmaktadır.

GARANTİ YATIRIM – Türk Hava Yolları THYAO Hisse Analiz 3Ç17 – 09.11.2017

Hedef Fiyat: 12,10 Endeks Üzeri Getiri

THY (THYAO, EÜ, Fiyat:10.55TL, Piyasa Değeri TL14,559mn): THY 3Ç17’de piyasa beklentisinden daha iyi 2,438mn TL net kar açıklamıştır. Beklentiler 1.9mlr TL net kar seviyesinde idi. Şirket’in satış gelirleri paralel gelmesine rağmen FVAÖK rakamı piyasa beklentisinin %9 üzerindedir. Böylece FVAÖK marjı piyasa beklentisinin yaklaşık 1.4 puan, bizim beklentimizin 1.6 puan üzerinde oluşmuştur.

3Ç17’de THY’nin birim yolcu getirisi dolar bazında %12 artarken, birim giderleri ise %2.4 azalmıştır. Burada özellikle tasarruf programı çerçevesinde yakıt dışı giderlerde yıllık bazda düşüşler dikkat çekicidir (%4.7). Hatırlanacağı üzere şirket söz konusu programa geçen sene 3Ç’de başlamış idi. Çeyrekte tüm bölgeler Şirket’in birim yolcu gelirlerine olumlu katkıda bulunmuştur.

Sonuçlar olumlu. Şirket’in 3Ç17 sonuçları karlılık açısından piyasa beklentilerinin üzerindedir. Bu nedenle sonuçların hisse üzerindeki etkisinin olumlu olacağı kanaatindeyiz. EÜ tavsiyemizi sürdürüyoruz. Şirket cuma akşamı bir webcast düzenleyecektir. Tahminlerimizde webcast sonrası bazı değişikliklere gidebiliriz. Hisse için Endeks Üzeri Getiri tavsiyemizi sürdürüyoruz.

TACİRLER YATIRIM – Türk Hava Yolları THYAO Hisse Analiz 3Ç17 – 09.11.2017

Türk Havayolları (AL, Hedef Deger: TL10,6) –3Ç17 sonuçlarını 2438.0 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 1938.5 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %345 azaldı. Şirket, 2Ç17’da 194.0 milyon TL zarar açıklamıştı. Net satışlar 12,658 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %46 yükseldi. Açıklanan net satış rakamı piyasa beklentisi olan 12,138 milyon TL ile uyumlu gerçekleşti.

Şirket, 3Ç17’de 3,999 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %161 büyüme gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 3,667 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1388 baz puan artarak %31.6 oldu. Şirketin net borcu çeyreksel bazda yüzde %5 azalarak 24,375 milyon TL olarak gerçekleşti. Açıklanan veriler piyasa tepkisinin olumlu olmasını bekliyoruz.

DENİZ YATIRIM – Türk Hava Yolları THYAO Hisse Analiz 3Ç17 – 09.11.2017

THY’nin 3Ç17 2.44 mlr TL net karı beklentilerin oldukça üzerinde gerçekleşti THY bu sabah açıkladığı 3Ç17 finansal sonuçlarında 2.44 mlr TL net kar ile bizim 1.76 mlr TL beklentimizi, piyasanın ise 1.94 mlr TL tahminini geçmiş oldu. Net karın beklentileri aşmasının ana unsuru, yıllık bazda %46 büyüyen ve 12.66 mlr TL’ye ulaşıp öngörülerin üzerinde oluşan ciro oldu. Birim maliyetler tahminler dahilinde gelirken birim gelirlerdeki beklenenden güçlü toparlaması sayesinde 4.00 mlr TL gelen FAVÖK, bizim beklentimizin %28, piyasanın ise %9 üzerinde oluştu. %31.6 3Ç17 FAVÖK marjı ise Şirket’in şimdiye kadar açıkladığı en yüksek çeyreksel FAVÖK marjı oldu. Sonuçların hisse üzerinde olumlu bir etki yapmasını bekliyoruz. THY için 11.75 hedef fiyatımız ve AL tavsiyemiz bulunmaktadır.

OYAK YATIRIM – Türk Hava Yolları THYAO Hisse Analiz 3Ç17 – 09.11.2017

THYAO: THY’nın açıklanan 3Ç17 finansallarına göre ciro TL12,658mn, düzeltilmiş FAVÖK TL3,999mn ve net kar TL2,438mn olarak gerçekleşti. Ciro, FAVÖK ve net kar piyasa beklentilerini sırasıyla %4, %9 ve %26 oranında aşmıştır. Yolcu verimindeki düzelme, maliyet optimizasyonu ve iştirak karı finansalları desteklemiştir. Finansalların hisse performansına olumlu yansımasını öngörüyoruz. Şirketin sonuçları hakkındaki telekonferansı 10 Kasım’da saat 18:00’dedir.

ŞEKER YATIRIM – Türk Hava Yolları THYAO Hisse Analiz 3Ç17 – 09.11.2017

Türk Hava Yolları (THYAO) üçüncü çeyrekte beklentilerin oldukça üzerinde 2,43mlr TL net kar açıkladı (3Ç16: 548,0mn TL net kar). Bizim tahminimiz şirketin bu çeyrekte 2,08mlr TL net kar elde etmiş olabileceği yönündeyken, piyasadaki ortalama net kar beklentisi 1,93mlr TL seviyesindeydi. Üçüncü çeyreğe ilişkin kar rakamının da eklenmesiyle Türk Hava Yolları’nın 9A17’de kümüle net kar rakamı 823,0mn TL seviyesine ulaşmış oldu (9A16: 1,34mlr TL net zarar).

THY Genel Müdürü Bilal Ekşi’nin Dikkat Çektiği Uluslararası Rapor: Türkiye İlk 10 Yolunda – 24.10.2017

GARANTİ YATIRIM – Türk Hava Yolları THYAO Hisse Analiz – 18.10.2017

THY (THYAO, EÜ, Fiyat:9.49TL, Piyasa Değeri TL13,096mn): Açıklamaya göre, THY, İstanbul Yeni Havalimanı’na taşınması ile birlikte söz konusu havalimanında ikram hizmeti tedariki hususlarıyla ilgili olarak firmalarla görüşmelere başlanmış olup bu kapsamda Singapurlu SATS ile bir niyet anlaşması imzalanmış olduğunu duyurdu.

Gazetelere göre, SATS’ın İstanbul Yeni Havalimanı’nda 120mn ABD$ yatırım yapması bekleniyor. Haber mevcut ikram tedarikçisi DOCO (DOCO, EP) ile İstanbul Yeni Havalimanı’nda (2018 sonunda açılması bekleniyor) sözleşmenin yenilenmeyeceği anlamına geldiği için DOCO hisseleri için olumsuzdur. THY’nin DOCO’nun cirosu içindeki payının %30-35 civarında olduğunu tahmin ediyoruz. Her ne kadar DOCO son üç ayda endeksin %22 altında performans gösterse de yeni bir ortaklık ya da satın alma olmadığı sürece, hissenin güçlü bir performans sergilemesini beklemeyiz.

THY’den SATS ile İyi Niyet Anlaşması Açıklaması – 17.10.2017

Türk Hava Yolları A.O.’nın İstanbul Yeni Havalimanına taşınması ile birlikte söz konusu havalimanında ikram hizmeti tedariki hususlarıyla ilgili olarak firmalarla görüşmelere başlanmış olup bu kapsamda SATS Ltd (SATS)’ın iştiraki olan SATS Investments Pte. Ltd. (SIPL) ile bir niyet anlaşması imzalanmıştır. Söz konusu niyet anlaşması kapsamında gerekli ön şartların gerçekleşmesi hukuki, idari ve düzenleyici onayların alınması üzerine ilgili kuruluşca ikram hizmetleri konusunda yatırım yapılması söz konusu olabilecektir. Önemlilik arz eden gelişmeler kamuoyu ile paylaşılacaktır.

Oyak Yatırım – Türk Hava Yolları THYAO Hisse Haber Yorum – 12.10.2017

THY Yönetim Kurulu Aycı’dan Başkanından Önemli Açıklamalar

Medyada yer alan habere göre THY YK Başkanı Aycı, sadece Avrupa merkezli bakış açısıyla büyümenin kendilerine yetmeyeceğini geleceğin global şirketlerinden biri olmak için 10 yıl içerisinde dünya ekonomisinin yüzde 50’sini oluşturacağı öngörülen Çin ve Hindistan pazarlarında var olmak zorunda olduklarını belirtti. Hindistan ve Çin’in kapalı pazarlar olması ve uçuş hakları almakta zorlanılması sebebiyle iş birlikleri ve yeni iş ortaklıkları söz konusu olabileceği belirtildi.

THY Network Sorunlarını Çözdü – 10.10.2017

Türk Hava Yolları (THY), ağ altyapısında (network) yaşanan sorunların çözüldüğünü bildirdi. THY Basın Müşavirliğinden yapılan açıklamada, “Network altyapısında yaşanan sorun saat 11.30 itibariyle çözülmüş olup biletleme ve rezervasyon işlemleri normal akışında gerçekleştirilmektedir.” denildi.

THY’nin Uçuş ve Gelirlerinin Ne Kadarı ABD Kaynaklı? Alnus Yatırım – 09.10.2017

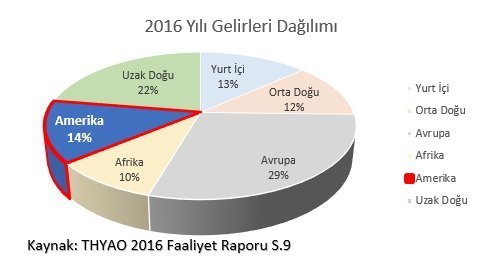

THYAO’nun 2016 yılı rakamlarına göre gelirlerinin %14’ü Amerika uçuşlarından geliyor.

THY’den Yeni Hat Açılışı – 09.10.2017

Ortaklığımızca, uçak müsaitliğine bağlı olarak Rusya’nın Krasnodar şehrine tarifeli seferler başlatılmasına karar verilmiştir.

THY’den Vize Açıklaması – 09.10.2017

THY: Türkiye-ABD ve ABD-Türkiye vize uygulaması ile ilgili bazı değişiklikler yapılmıştır. Bu değişiklik İstanbul aktarmalı yolcularımızı etkilememektedir.

Deniz Yatırım – Türk Hava Yolları THYAO Hisse Haber Yorum – 09.10.2017

Eylül ayında hava yolu yolcu trafiği %16’lık artış gösterdi Devlet Hava Meydanları’nın hafta sonu yayınladığı verilere göre, Eylül ayında Türkiye’de havaalanlarını kullanan yolcu sayısı 19.8 mln’a ulaşarak %16’lık artış gösterdi. Toplam yolcu sayısı bizim 19.0 mln beklentimizin üzerinde gerçekleşirken, bunun ana sebebi Antalya ve Ankara havalimanlarında öngörülerimizin üstünde kalan yolcu sayısı büyümesi oldu.

Eylül ayında, TAV Havalimanları Holding’ın amiral gemisi ve Türk Hava Yolları’nın ana üssü olan İstanbul Atatürk Havalimanı’nın iç hatta %3 dış hatta ise %8 artış ile toplam yolcu sayısında %7 artış yaşadı. Bizim beklentimiz ile uyumlu. Pegasus Havayolları’nın baz merkezi olan Sabiha Gökçen Havaalanı’nda ise beklentilerimiz dahilinde yurt içi yolcu sayısında %7’lik, yurt dışı yolcu sayısında ise %11’lik yükselme yaşadı. Ankara, Antalya ve Dalaman havalimanlarında yurt dışı yolcu sayısındakisırasıyla %30, %50 ve %22’lik artışlar görüldü.

Güçlü Eylül büyümesi, havacılık sektörü şirketleri için umut verici 3Ç sonuçlarına işaret ederken, dün ABD ve Türkiye’nin vize vermeyi karşılıklı askıya alması havacılık hisseleri üzerinde baskı oluşturmasını bekliyoruz.

Garanti Yatırım – Türk Hava Yolları THYAO Hisse Haber Yorum – 09.10.2017

Havacılık Haberi: ABD’nin Türkiye’den vize başvurularını askıya alma kararının takiben Türkiye de ABD vatandaşlarının vize başvurularını askıya aldı. THY’nin ABD uçuşlarının çoğunluğu transit yolcu ve bu uçuşların toplam içindeki payı düşük olsa da haberi tüm havacılık hisseleri için olumsuz olarak değerlendiriyoruz.

Havacılık Sektörü: DHMI Eylül ayı trafik verilerini açıkladı. Türkiye genelinde 2017 yılı Eylül ayında yolcu trafiği yıllık %16 artışla 19.9mn olarak gerçekleşti. İç hat yolcu sayısı geçen senenin %9 üzerinde 10.1mn seviyesinde kalırken, dış hat yolcu sayısı yıllık %25 artışla 9.7mn oldu. Böylece, yılın ilk dokuz ayında toplam yolcu geçen seneye göre %10 artmış oldu. Eylül ayındaki güçlü toparlanmada düşük bazın etkili olduğunu düşünüyoruz. Olumlu.

Tacirler Yatırım – Türk Hava Yolları THYAO Hisse Haber Yorum – 09.10.2017

ABD ile Vize Kararının Havacılık Sektörü üzerine etkisi: Yaşanan gelişmelerin havacılık sektörü hisseleri üzerine olumsuz bir etkisi beklenebilir. ABD uyruklu turistlerin Türkiye’ye gelen toplam turist sayısı içerisindeki ağırlığı 2017 yılı ilk 7 ayında yüzde 1,2 olarak gerçekleşti. Diğer yandan ABD’ye giden ve ABD’den gelen yolcuların toplam yolcu içerisindeki ağırlığı ise THY ve TAV için yüzde 5 civarındadır. Ancak bu rakamın içerisinden transit yolcuları çıkardığımızda askıya alma kararından etkilenebilecek yolcuların oranı ise %2 civarına düşmektedir.

Devlet Hava Meydanları İşletmesi Genel Müdürlüğü Ağustos ayına ait havalimanları verilerini açıkladı. Eylül ayında Türkiye’deki toplam yolcu sayısı, yıllık bazda %16 artış kaydederken, yurtiçi ve yurtdışı yolcu sayısı, sırasıyla, yıllık bazda %9 ve %25 büyüdü. Ocak-Eylül döneminde, toplam yolcu sayısı %9,9 arttı. TAV tarafından Türkiye’de işletilen havalimanlarından geçen toplam yolcu sayısı yıllık bazda %11,5 artış kaydederken, yurtiçi ve yurtdışı yolcu sayısı, sırasıyla, yıllık bazda %12 ve %11 büyüdü. Ocak- Eylül döneminde ise, toplam yolcu sayısı %6 arttı.

TEB Yatırım – Türk Hava Yolları THYAO Hisse Analiz – 04.10.2017

Havacılık sektöründeki pozitif seyir üzerine tavsiyemizi AL’a yükseltiyoruz. Artan doluluk oranı ve fiyatlamalardaki toparlamayla tahminlerimizi değiştirerek THY için hedef fiyatımızı %33 arttırarak 12,23 TL’ye yükseltiyoruz. Önümüzdeki çeyreklerde THY’nin finansallarında maliyet kısıcı önlemlerin olumlu katkısı ve artan kapasite optimizasyonun etkisiyle kuvvetlenme bekliyoruz. Bu bağlamda, 2017 yılında VAFÖK’ün iki kat artarak 1,7 milyar dolara ve 2018 yılında da %8 artış göstermesini bekliyoruz. Bu beklentilerle, THY 2018 tahminlerine göre 5.4x VAFÖK çarpanıyla işlem görürken gelişmekte olan piyasa benzerleri çarpanı 7,3x’e göre ucuz gözükmektedir.

Birim gelirlerdeki toparlanma daha iyi bir 2018’e işaret ediyor. Hem düşük baz hem daha iyi kapasite yönetimi ile 3.çeyrekten itibaren birim gelirlerdeki artışın hız kazanmasını bekliyoruz. Ücretli yolcu getirisinin 2017 yılında yatay ve 2018 yılında %1,5 artmasını bekliyoruz. Doluluk oranının ise 2017’de %78,1 ve 2018 yılında %78,7 olmasını bekliyoruz. Kuvvetli transit yolcu büyümesi de THY’nin karlılığına destek olacaktır görüşündeyiz.

3.havalimanına geçiş THY’de değer erozyonu yaratmayacak.THY, yeni havalimanı devreye girer girmez taşınma hedefinde olacağını düşünüyoruz. Planlanan açılış 2018 Ekim ayındadır. İlk fazda şirketin 500 milyon dolar harcaması beklenirken toplam bütçe maksimum $1,5 milyar olacaktır. Finansman metodu henüz netlik kazanmamıştır. 2018 yılında taşınma için yıllık 100 milyon dolar harcama varsayıyoruz. Uzun vadede, yeni havalimanı şirket için servis kalitesi ve penetrasyonu artırarak daha iyi pazar konumuna neden olmasını bekliyoruz.

Yeni havalimanı açılana kadar karlılık odaklı olmaya devam edilecek. Önümüzdeki yıl kapasite arttırımı olmayacağı düşünüldüğünde yönetimin önceliliğinin karlılık olacağını düşünüyoruz. 2018 yılı arz edilen koltuk kilometre büyümesinin filo sayısında yatay seyir beklendiğinden sadece %4 (son 5 yıllık ortalama %16) artmasını bekliyoruz. Fakat, 2019 yılında yeni havalimanı açılmasıyla bu rakamların artacağını değerlendiriyoruz. Bundan sonraki süreçte büyüme odaklı stratejik değişimle Hindistan ve Çin pazarlarındaki cazip fırsatları değerlendirme yoluna gidilebileceğini düşünüyoruz.

BNP Paribas – THY Hedef Fiyat Güncelleme – 04.10.2017

BNP PARİBAS, THY İÇİN HEDEF FİYATINI 9,17 TL’DEN 12,23 TL‘YE, TAVSİYESİNİ ‘TUT’TAN ‘AL’A YÜKSELTTİ

Editörün Notu: TEB Bankasının BNP Paribas ortaklığını hatırlatır. yukarıdaki iki güncellemenin bu bağlamda değerlendirilebileceğini hatırlatırız.

THY’den Basın Açıklaması – 27.09.2017

Türk Hava Yolları(THY), basında 29 Eylül’de Süleymaniye ve Erbil havalimanlarının kapatılacağı iddialarının yer aldığı ancak THY’nin uçuşlarının planlandığı şekilde devam edeceği bildirildi. THY’nin açıklaması şu şekilde:

“Çeşitli basın-yayın organlarında Irak Sivil Havacılık Kurumu’nun Süleymaniye ve Erbil kentlerindeki havalimanlarını 29 Eylül tarihi itibariyle uluslararası hava trafiğine kapatacağı ile ilgili haberler yer almaktadır. Bu konuda Türk Hava Yolları’na iletilmiş resmi bir bildirim olmamakla birlikte bu iki kente olan tüm tarifeli uçuşlarımız planlandığı şekilde gerçekleştirilmektedir.”

DENİZ YATIRIM – Türk Hava Yolları THYAO Hisse Haber Yorum – 22.09.2017

Türk Hava Yolları 40 yeni geniş gövde uçağı filosuna katmayı planlıyor THY’nin KAP açıklamasına göre 2019-2023 arasında teslim alınmak üzere 40 adet Boeing 787-9 Dreamliner (20 kesin, 20 opsiyonel) geniş gövdeli uçak alımı için Boeing ile görüşmeler başlatıldı. Bu yöndeki potansiyel gelişmeler THY’nin verimliliğinin artışı ve büyüme görünümü açısından olumlu olacağını düşünüyoruz. Bu nedenle haberin hisse için olumlu etki yapmasını bekliyoruz.

OYAK YATIRIM – Türk Hava Yolları THYAO Hisse Haber Yorum – 22.09.2017

THY’nın KAP’a yaptığı açıklamaya göre 2019 ile 2023 yılları arasında temin edilmek üzere 20+20 toplamda 40 adet Boeing 787-9 Dreamliner sipariş niyetini Boeing’le paylaşmıştır. Niyet çerçevesinde Boeing firmasıyla görüşmelerin sürdüğü açıklanmıştır. Bir müddettir geniş gövdeli uçak alım planlarının olduğunu bildiğimiz THY için haberin ciddi bir katalist etkisi yapmasını öngörmüyoruz.

AK YATIRIM – Türk Hava Yolları THYAO Hisse Haber Yorum – 22.09.2017

Türk Hava Yolları Boeing firmasından 2019-2023 yılları arasında teslim edilmek üzere toplamda 40 adet (20+20) 787-9 Dreamliner geniş gövdeli uçak almak üzere görüşmelere başladığını açıkladı. Haber, şirketin uzak mesafeli rotalarda büyüme planlarına ilişkin bir gösterge olarak değerlendirilebilir. THY’nin mevcut 329 uçaklık filosunda yaklaşık 90 adet geniş gövdeli uçak bulunmaktadır. Koltuk kapasitesi olarak bakıldığında ise toplam kapasitenin yaklaşık %40’ı geniş gövdeli uçaklardan oluşmaktadır.

ICBC YATIRIM – Türk Hava Yolları THYAO Hisse Analiz – 21.09.2017

THYAO’yu 9,90 TRL hedef fiyat ve TUT önerisiyle takip listemize alıyoruz. Hisse geçtiğimiz hafta tüm zamanların TRL zirvesini yeniden test etti ve şu anda hedef değerimize %6 potansiyel sunuyor.

3. çeyrek ile ilgili olumlu beklentilerin fiyatlandığını düşünmekle birlikte konsensüs yıl sonu beklentilerini biraz agresif buluyoruz. Ayrıca euro ve Japon yeninin dolara karşı son zamanlardaki güçlü seyrinin 3. çeyrek net kar rakamına olumsuz yansıyacağını düşünüyoruz.

THY’den Yeni Hat Açılışı Açıklaması – 18.09.2017

KAP: Ortaklığımızca, uçak müsaitliğine bağlı olarak Özbekistan’ın Semerkant şehrine tarifeli seferler başlatılmasına karar verilmiştir.

TACİRLER YATIRIM – Türk Hava Yolları THYAO Hisse Haber Analiz – 18.09.2017

Türk Havayolları – Ağustos ayı trafik verilerini açıkladı. Ağustos ayında toplam yolcu sayısı %14,3 artış ile 7,4 milyon olurken, iç hatlar %14 artış ile 3,09 milyon, dış hatlar %15 büyüme ile 4,3 milyon olarak gerçekleşti. Konsolide doluluk oranı Ağustos 2017 döneminde 5,7 puanlık artış ile %84,3 olarak gerçekleşmiştir. Aynı dönemde dış hat seferlerde doluluk oranı 6,3 puanlık artış göstermiştir. Ücretli Yolcu Km (ÜYK), Ağustos 2016 döneminde 13,1 milyar iken, 2017 yılının aynı döneminde %10,1 artarak 14,4 milyar olarak gerçekleşmiştir. Dıştan Dışa Transfer Yolcu sayısında Ağustos 2016 dönemine kıyasla %2,0 düşüş gerçekleşmiştir. Ağustos ayı trafik sonuçları yolcu sayısındaki güçlü büyümenin devam ettiğini göstermekte birlikte büyüme oranı Ağustos ayında önceki aylara göre çok az bir yavaşlama ima etmektedir (Ağustos: +%14, Temmuz:+%24, Haziran:+%14). THY yönetimi 2017 yılında yolcu sayısını %10 civarinda artırmayı hedeflediğini duyurmuştu. Açıklanan verilerin hisse üzerinde önemli bir etki etmesini beklemiyoruz.

DENİZ YATIRIM – Türk Hava Yolları THYAO Hisse Haber Analiz – 18.09.2017

THY’nin Ağustos ayında yolcu sayısı %14 artışla 7.4 mln’a ulaştı – beklentiler dahilinde THY’nin Ağustos ayında toplam yolcu sayısı %14.3 artışla 7.4 mln’a ulaştı (Deniz Yatırım beklentisi %13.3). Yurt içi ve yurt dışı yolcu sayısı %14.0 ve %14.6 oranında artmıştır. Doluluk oranı 5.7 puanlık iyileşme ile %84.3’e ulaştı. Geçtiğimiz hafta açıklanan DHMI Ağustos verisi sonrası THY’nin trafik rakamları beklentiler dahilinde gerçekleşmiştir. Bu nedenle, Ağustos datasının hisse üzerinde bir etkisinin olmasını beklemiyoruz.

AK YATIRIM – Türk Hava Yolları THYAO Hisse Haber Analiz – 18.09.2017

Türk Hava Yolları Ağustos 2017’de yolcu sayısının yıllık %14 artış gösterdiğini açıkladı. Temmuz ayındaki %24 artış ve Ocak-Temmuz dönemindeki yıllık %4,6 artıştan sonra gelen bu performansla birlikte THY’nin Ocak-Ağustos 2017 dönemi için toplam yolcu sayısı artış hızı %6,1’e yükseldi. Şirketin toplam yolcu doluluk oranı ise Ağustos 2017’de %84,3, Ocak-Ağustos 2017’de %78,4 seviyesine ulaştı (sırasıyla yıllık bazda 5,7 puan ve 4,1 puan artışla). DHMİ tarafından daha önce yayınlanan verilere göre havaalanlarını kullanan toplam yolcu sayısı Ağustos 2017’de yıllık bazda %18 Ocak-Ağustos döneminde ise %9,2 artış göstermişti. THY’nin aylık performansı, sektör verilerinden aldığımız sinyallere paraleldir. Bununla birlikte rakamlar yolcu trafiğindeki kuvvetli trendin devam ettiğini teyit ettiğinden şirket hisseleri açısından olumlu karşılanabilir. THY yönetimi son 2017 bütçe çalışmasından tüm yıl için %10’luk yolcu büyümesi beklediğini belirtmişti. Bizim beklentimiz ise şirketin yolcu sayısının %8 büyüyeceği yönündedir.

OYAK YATIRIM – Türk Hava Yolları THYAO Hisse Haber Analiz – 18.09.2017

THYAO: Cuma günü açıklanan THY Ağustos ayı trafik verilerine göre yolcu sayısı yılllık bazda %14 artmıştır. Kapasitenin %3 arttığı ayda doluluk %78.6’dan %84.3’e yükselmiştir. Pozitif.

THY Genel Müdürü Bilal Ekşi’den Trafik Verileri ve Sosyal Medyada Yer Alan Bilgilere Ait Açıklamalar – 15.09.2017

Ağustos ayında yolcuda %14 üzerinde büyüme gerçekleştirerek rekor kırdık. Türkiye uçuyor.Taşınan Kargo-Posta da , Ağustos 2017 ayında %18,0 artışla 94.332 tona ulaştık.. Kargoda rekor ayı!

Sosyal medyadaki bazı bilgilere istinaden: Yurt içi, tek yön,ekonomi, aktarmasız bilet fiyatı maksimum 360TLdir.

AK YATIRIM – Türk Hava Yolları THYAO Hisse Haber Analiz – 13.09.2017

Türk Hava Yolları Yönetim Kurulu Başkanı İlker Aycı, dün basın mensuplarıyla yaptığı toplantıda yılın üçüncü çeyreğindeki performanslarının kendi öngörülerinin ötesinde olduğunu ve büyüme oranlarındaki toparlanmanın devam ettiğini söyledi. İlker Aycı ayrıca Çin ve Hindistan’a uçuş sayılarını artırmak istediklerini ve bu pazarlara girmek için ortaklıklar yapabileceklerini ifade etti. Bu adımların sonuca ulaşması Türk Hava Yolları’nın uzun vadeli büyüme hedefleri açısından olumlu karşılanabilir.

DENİZ YATIRIM – Türk Hava Yolları THYAO Hisse Haber Analiz – 13.09.2017

THY Çin ve Hindistan’da büyümek için stratejik ortaklıklar kurmayı planlıyor. THY CEO’su Ilker Aycı, Çin ve çevre ülkelere havayolu işletmeciliği ve havayolu ortaklıklarıyla girmek istediklerini, bu ülkelerle stratejik ortaklıklar için önemli konuların konuşulduğunu ve hayata geçmesi için karşılıklı adımların atılması konusunda üst seviyede görüşmeler yapıldığını belirtti. Büyüyen Asya pazarında frekans ve uçuş hakkı sayısını da artırmak için talepte bulunduklarını belirtti. Potansiyel bir ortaklık THY’nin bu pazarlardaki büyüme görünümünü iyileştirebileceğini düşünüyoruz. Ancak bunun uzun vadeli bir gelişme olacağını öngörüyoruz. Bu nedenle hisse üzerinde haberin etki yapmasını beklemiyoruz.

HALK YATIRIM – Türk Hava Yolları THYAO Hisse Haber Yorum – 07.09.2017

Türk Hava Yolları (THYAO, Nötr): Basında yer alana habere göre, Türk Hava Yolları, dünyanın en büyük yolcu uçaklarından Süper Jumbo Jet olarak da bilinen Boeing 747-8i’den 8 adet almak için masaya oturdu. Leasing olarak adlandırılan finansal kiralama yöntemi ile filoya katılımı planlanan uçaklar, THY’nin en uzun seferlerinde kullanılacak.

TACİRLER YATIRIM – Türk Hava Yolları THYAO Hisse Haber Yorum – 06.09.2017

Türk Hava Yolları -basında çıkan habere göre Türk Hava Yolları Boeing ile 747-8i Süper Jumbo Jet pazarlığına oturdu. Liste fiyatı üzerinden yaklaşık 3 milyar dolarlık alım gerçekleşirse, THY çok uzun menzilli hatlarda 410 koltuklu 747-8i ile uçmaya başlayacak. TÜRK Hava Yolları (THY), dünyanın en büyük yolcu uçaklarından Süper Jumbo Jet olarak da bilinen Boeing 747-8i’den 8 adet almak için masaya oturdu. Leasing olarak adlandırılan finansal kiralama yöntemi ile filoya katılımı planlanan uçaklar, THY’nin en uzun seferlerinde kullanılacak.

OYAK YATIRIM – Türk Hava Yolları THYAO Hisse Haber Yorum – 06.09.2017

Medya haberine göre THY, Boeing’le 747-8i Super Jumbo Jet alımıyla ilgili görüşüyor. Yaklaşık üç milyar dolarlık alım gerçekleşirse 410 koltuk kapasiteli uçaklarla yapılacak uzun seferlerde günde birden fazla uçuş yapılan noktalara uçuş sayısı bire düşebilir. Bir müddettir geniş gövdeli uçak alım planlarının olduğunu bildiğimiz THY için haberin ciddi bir katalist etkisi yapmasını öngörmüyoruz.

DENİZ YATIRIM – Türk Hava Yolları THYAO THY Hisse Haber Yorum – 28.08.2017

Türk Hava Yolları beklendiği gibi 2017 hedeflerini yukarı revize etti. THY 2017 iç hat yolcu sayısı beklentisini 30 mln’dan 31 mln’a yükseltirken, dış hat yolcu sayısı beklentisini 39 mln’dan 38 mln’a indirdi ve toplam yolcu sayısı beklentisi 69 mln’da kaldı. Ancak birim gelirlerde ve doluluk oranlarında daha önce sektörün görünümüne bağlı olarak daha düşük bir düzelme beklerken, yolcu trafiğindeki iyileşmeye ve global trendlere bağlı olarak 10.1 mlr $ olan ciro tahminini 10.3-10.5 mlr $ aralığına revize etti (bizim beklentimiz 10.2 mlr $). Doluluk oranında ise daha önce %76-77 oranında olan beklentisi %77-78 olarak yukarı çekilirken, birim maliyetlerdeki düşüş %3-5 iken %4-6 olarak değiştirilmiş. Bu bağlamda daha yüksek gelire karşın daha düşük bir maliyet bazı sayesinde, Şirket’in FAVKÖK marjı tahmini %17-19’dan %21-23 aralığına yükseltilmiş. THY’nin hedef revizyonu son dönemde yolcu büyümesi ve güçlü 2Ç gerçekleşmesi sonrasında piyasada bekleniyordu. Bu nedenle haber etkisinin olmasını beklemiyoruz.

OYAK YATIRIM – Türk Hava Yolları THYAO THY Hisse Haber Yorum – 28.08.2017