İş Bankası ISCTR hisse senedi ile ilgili tüm güncel hisse analiz, haber,rapor ve hisse yorumlarını aşağıda sıralı halde bulabilirsiniz. Kurum ve uzmanların ISCTR ile ilgili çıkmış tüm hisse analiz ve yorumlarını, haber,veri ve raporları bu sayfadan takip edebilirsiniz.

Şeker Yatırım – İş Bankası ISCTR Hisse Haber – 14.06.2022

İş Bankası’nın (ISCTR) çıkarılmış sermayesinin 5,5 milyar TL iç kaynaklardan karşılanmak suretiyle 4,5 milyar TL’den 10 milyar TL’ye yükseltilmesine ilişkin bedelsiz pay alma haklarının kullanımına 14.06.2022 tarihinde başlanacaktır. 1 TL nominal değerli her bir grup paya kullandırılacak bedelsiz pay alma hakkı oranları aşağıdaki gibidir.

- A: %9.777,41700 bedelsiz C

- B: %488,87086 bedelsiz C

- C: %122,21771 bedelsiz C

Yukarıdaki açıklamalar doğrultusunda 14.06.2022 tarihinde 1 TL nominal değerli beher Türkiye İş Bankası “A”, “B” ve “C” Grubu payları için hesaplanan teorik fiyatlar aşağıdaki gibidir.

- “A”: 501.482,009 TL

- “B”: 51.975,380 TL

- “C”: 5,036 TL

Vakıf Yatırım – İş Bankası ISCTR Hisse 1Ç22 Analizi – 10.05.2022

Beklentilerle uyumlu sonuçlar (=) 2022 ilk çeyrekte İş Bankası’nın net karı beklentimizin %2,7 altında ancak piyasa tahminlerinin %3,8 üzerinde 8,4 mlr TL (ç/ç:+%31,4, y/y:+%354,9) olarak gerçekleşti. Böylece bankanın 1Ç22’de ortalama özkaynak karlılığı %34,6’ya ulaştı. Bizim ve piyasa tahminleri ile uyumlu gelen net karın, hisse performansına etkisinin nötr olacağını değerlendiriyoruz. Modelimizdeki güncelleme ile beraber banka için hisse başı hedef fiyatımızı 11,9 TL’den 14,1 TL’ye yükseltiyor, kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” önerilerimizi koruyoruz.

Kredilerde büyüme performansı sektör ortalamasının altında kaldı – İş Bankası’nın 1Ç22’de TL kredi hacmi 2021 sonuna göre %6,6 ile sektör ortalamasının altında artış gösterirken, bu dönemde en hızlı büyüme KOBİ ve ticari krediler segmentinde görüldü. Fonlama detayına bakıldığında ise kur korumalı mevduat sisteminin etkisi ile bankanın TL mevduat hacmi çeyreksel %33,1 büyürken, YP mevduatları ise dolar bazında %5,5 daraldı. Ayrıca bu dönemde repo fonlaması ise %79,0 daraldı. Diğer yandan, bankanın 1Ç’de takipteki krediler oranı çeyreksel 20 bp düşüş ile %3,8’e gerilerken, yakın izlemedeki krediler oranı ise %11,6 ile değişim göstermedi. Banka’nın 2021 sonunda %15,1 olan konsolide sermaye yeterlilik rasyosu (BDDK geçici düzenlemeler hariç) 1Ç’de %16,3’e yükseldi.

Net faiz marjı iyileşmeye devam etti – İş Bankası’nın 1Ç22’de net faiz gelirleri çeyreksel %24,4 artarak 13,7 mlr TL ile beklentimize paralel gerçekleşirken, özellikle TÜFEX gelirlerindeki yükseliş destekleyici oldu. Böylece çeyreklik net faiz marjı (swap dahil) yaklaşık 41 bp iyileşme gösterdi. Bunun yanı sıra bankanın 1Ç’de komisyon gelirleri bir önceki çeyreğe göre %15,1 artış ile 2,7 mlr TL olurken, faaliyet giderleri ise yıllık %83,7 yükseliş ile enflasyonun üzerinde gerçekleşti. Bankanın 4Ç21’de %47,6 olan gider/gelir oranı ise 1Ç22’de %36,6’ya geriledi. Ayrıca İş Bankası’nın bir önceki çeyrekte %1,7 olan kümülatif net risk maliyeti 1Ç’de %0,8 düzeyine geriledi. Banka 1Ç’de de 250 mn TL ilave serbest karşılık ayırırken, toplam serbest karşılık bakiyesi 4,3 mlr TL’ye ulaştı. Diğer yandan, bankanın 1Ç’de iştiraklerinden elde ettiği gelirler ise çeyreksel %34,5 azalmasına rağmen, karşılık giderlerindeki gerileme net kara olumlu yansıdı. Bunun sonucunda, 1Ç’de İş Bankası’nın net karı beklentimizin %2,7 altında ancak piyasa tahminlerinin %3,8 üzerinde 8,4 mlr TL (ç/ç:+%31,4, y/y:+%354,9) olarak gerçekleşti.

Değerleme ve öneri – Bizim ve piyasa tahminleri ile uyumlu gelen net karın, hisse performansına etkisinin nötr olacağını değerlendiriyoruz. Banka hisseleri son bir ayda endekse göre %3,8 daha iyi performans gösterdi. Güçlü 1Ç sonuçlarının ardından İş Bankası için 2022 yılsonu net kar tahminimizi 28 mlr TL’ye (önceki: 17,8 mlr TL) çıkarıyoruz. Ayrıca modelimizdeki güncelleme ile beraber banka için hisse başı fiyat hedefimizi 11,9 TL’den 14,1 TL’ye yükseltiyor, kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” önerilerimizi koruyoruz.

Ak Yatırım – İş Bankası ISCTR Hisse 1Ç22 Analizi – 10.05.2022

İş Bankası 1Ç22’de 250 milyon TL serbest karşılık sonrası 8,4 milyar TL net kâr açıklayarak, Ak Yatırım ve piyasa medyan tahminini (8,1 milyar TL) hafifçe geçti. Bankanın maddi öz kaynak kârlılık oranı 2021’deki %20’den %41,3’e sıçradı. Kârın önceki çeyreğe göre %31 (önceki yıla göre %355) artmasında TÜFE tahvil getirisindeki artış ve karşılık giderlerindeki azalma etkili oldu. Buna karşılık beklentiler paralelinde önceki çeyreğe göre faaliyet giderleri %20 arttı ve iştirak geliri %34 azalarak kârı baskıladı. Net faiz geliri (swap etkisi dahil) önceki çeyreğe göre %31 artarak 10,2 milyar TL oldu. Nominal TÜFE tahvil getirisinin (enflasyon verisinin de etkisiyle) %47,4’e sıçraması (2021’de %29,7) önceki çeyreğe göre faiz gelirini 2,0 milyar TL artırdı.

Diğer taraftan kredi mevduat getiri makasında hafif daralma ve TL vadesiz mevduat oranında hafif gerileme net faiz marjını baskıladı. Böylece net faiz marjı (swap dahil) önceki çeyreğe göre TÜFE tahvil etkisi ile 40 baz puan artarken, TÜFE tahvil etkisi hariç 24 baz puan azaldı. Net kredi karşılık gideri (kur etkisi düzeltilmiş) eksi 84 milyon TL geldi. İş Bankası 1Ç22’de net 971 milyon TL karşılık ayırdı. Ancak karşılıklar büyük ölçüde kurdaki etkiyi yansıttığından ve ilgili hesapla ilgili 1,05 milyar TL kur koruma geliri sağlandığından net karşılık maliyeti ekside kaldı. Kredi risk maliyet oranı (kur etkisi düzeltilmiş) 2021’e 68 baz puan olurken, 1Ç22’de -6 baz puana düştü. Faaliyet giderleri önceki çeyreğe yakın 800 milyon TL sandık karşılığı ile birlikte çeyreklik %20 ve yıllık %84 arttı. Personel giderlerindeki artış %61 ile ortalamanın altına kaldı. Net komisyon gelirleri ise faaliyet giderlerinin altında %73 büyüme gösterdi.

Yorum: İş Bankası TL krediler %7,5 artış ile bir miktar pazar payı kaybetti ve rakiplerinden ayrıştı. Buna karşın kredi-mevduat makasındaki daralma bir miktar dikkatimizi çekti. Diğer taraftan kredi karşılık giderlerinin yılbaşı öngörüsünün oldukça altında seyretmesi olumlu görünüyor. 2022 için net kâr tahminimizi %70 artışla 32,0 milyar TL’ye yükselttik. Finansal tahmin güncellemesine paralel olarak 12 aylık fiyat hedefimizi de %25 artışla 15,50 TL’ye yükselttik. Hissede “Endeksin Üzerinde Getiri” görüşümüzü koruyoruz. İş Bankası %56 getiri ile YBG en iyi performans gösteren banka hissesi oldu

Şeker Yatırım – İş Bankası ISCTR Hisse 1Ç22 Analizi – 10.05.2022

İş Bankası (ISCTR) 1Ç22 solo finansal sonuçlarında beklentilere paralel ve yeni rekor yüksek seviyede 8,432 milyon TL net kar açıkladı. (Çeyreksel bazda %31 artış). Açıklanan net kar rakamı bizim 8,413 milyon TL olan tahminimize paralel ve 8,248 milyon TL olan piyasa beklentisinin %2 üzerinde gerçekleşmiş oldu. Bankanın 3 aylık karı geçen yıla göre kuvvetli %355 artarak %41,3 oranında ortalama maddi özkaynak karlılığına işaret etmektedir. Beklentilerden iyi gelen diğer bankacılık gelirleri, kredi karşılıkları ve faaliyet giderleri ile beklentileri aşan diğer karşılıkların birbirini dengelemesi sebebiyle net kar beklentimize paralel gerçekleşmiştir. Banka 250 milyon TL tutarında serbest karşılık ayırmıştır. 241 mil yon TL ticari kar karlılığı desteklemiştir.

Banka yönetimi 2022 yılı için operasyonel bütçesinde değişikliğe gitmemiştir ancak, marj, ücret ve komisyon gelirleri ve kredi riski maliyetinde riskler yukarı yönlüdür. Kredi-mevduat makasında ortalama üstü zayıflama, ücret ve komisyon gelirlerinde son derece kuvvetli artış, göreceli zayıf TL kredi büyümesi, TL ve YP kredilerde pazar payı kayıpları, vadesiz mevduatlarda hafif pazar payı kaybı, TGA karşılık oranların da artış, bütçelenenden daha iyi kredi riski maliyeti ve faaliyet giderlerindeki yüksek artış çeyreğin ana unsurlarıdır. 1Ç22 finansal sonuçlarının açıklanmasının ardından hisse üzerinde önemli bir etki beklemiyoruz. Hisse için 12,90 TL olan hede f fiyatımızın %19 artış potansiyeli bulunmaktadır. “AL” tavsiyemizi koruyoruz. Hisse 2022T 2,2x F/K ve 0,4x F/DD (Benzerlerine göre %13 iskontolu) çarpanlarıyla ve %22,3 ortalama özkaynak karlılığı ile işlem görmektedir.

Deniz Yatırım – İş Bankası ISCTR Hisse 1Ç22 Analizi – 10.05.2022

1Ç22 Finansal Sonuçları Değerlendirmesi Değerlendirme: Olumlu / İş Bankası 1Ç22 konsolide olmayan finansallarında 8.432 milyon TL net kar açıkladı. Piyasa beklentisi 8.248 milyon TL bizim beklentimiz ise 8.026 milyon TL idi. Bankanın net kar rakamı %31,4 ç/ç ve düşük bazdan dolayı %355 y/y artarken, dönemsel öz sermaye karlılığı %34,6 olarak gerçekleşti. İş Bankası aynı zamanda 1Ç22’de 250 milyon TL serbest karşılık ayırdı ve toplam serbest karşılık tutarı 4.325 milyon TL’ye yükselmiş oldu.

İş Bankası için AL önerimizi koruyor hedef fiyatımızı 16,10 TL olarak güncelliyoruz (önceki 12,40 TL). %7,0 ç/ç TL kredi ve %33 ç/ç TL mevduat büyümesi, 60 bps ç/ç marj artışı, vadesiz mevduatın toplam içerisindeki payının %46,3 gibi yüksek bir yerde korunmuş olması, takipteki krediler için toplam karşılık ayırma oranının 110 baz puan ç/ç artış ile %137 seviyesine yükselmiş olması, faaliyet giderlerinin %83,7 y/y ve komisyon gelirlerinin ise %73,3 y/y artışı ön plana çıkan hususlardır. 2022 tahminlerimize göre 0.35x F/DD ve 1.36x F/K çarpanları ile işlem gören İş Bankası’nın 2022’de %161 kar artışı ile %30,8 öz sermaye karlılığı yakalamasını bekliyoruz. Yüksek karşılık oranları (Grup 2 ve 3 krediler için sırası ile %18,1 ve %67,0) ve %23,5 seviyesinde bulunan SYR (Çekirdek SYR: %18,7) ile olası risklere karşı oldukça korunaklı olduğunu düşünüyoruz. Aynı zamanda banka güçlü finansal yapısı ile kuvvetli bir kredi büyümesi elde edebilir.

İş Bankası 2022 yönlendirmesini aşabilir. Banka yönetimi 2022 yılında %25’in üzerinde TL kredi ve %35’in üzerinde TL mevduat büyümesi öngörüyordu. 1Ç22’de TL kredi büyüme performansı ile hedefin tutturulabileceğini tahmin ediyoruz. TL mevduat tarafında ise halihazırda tüm yıl hedefine neredeyse ulaşılmış durumda. Banka yönetimi net faiz marjını yaklaşık %3,8 seviyesinde bekliyor, ki bu rakam yaklaşık 70 baz puan artış tekabül ediyor. Mevduat maliyetlerinde beklenmedik bir yükseliş olmayacağı varsayımı altında bu beklenti muhafazakâr denilebilir. Bizim beklentimiz 280 baz puan artış yönünde. Bankaya kıyasla daha iyimser olan beklentimizin TÜFE’ye endeksli bono getiri farkından kaynaklı olabilir.

Özellikle TL kredilerde vadelerin kısalması bankaların olası faiz yükselişlerini fiyatlamada daha önceki dönemlere göre daha avantajlı noktaya getirdiği fikrindeyiz. Banka yönetimi 2021 yılında 75 baz puan olarak gerçekleşen kredi riskini 2022 yılında 150 baz puanın altında bekliyor. Bu rakam 1Ç22’de kur etkisi dahil 852 baz puan olarak gerçekleşirken, kur etkisi hariç ise -6 baz puan olarak gerçekleşti. Biz kur etkisi dahil olarak net kredi risk oranını 2021 yılı için %1,8 olarak hesap ediyor ve temkinli bir şekilde %2,05 seviyesinde öngörüyoruz. Takipteki kredi oranı beklentimiz %4,1 ile 2021 yıl sonuna paralel. Banka takipteki kredi oranının %5’in altında kalmasını bekliyor.

Ekonomik büyümeyi 2021 yılına göre daha düşük bir hızda bekliyor olsak da kredi faizlerinin enflasyona göre daha düşük olması ticari segmentte takibe dönüşüm sınırlı olabilir. Bireysel segmentten sınırlı bir takibe dönüşüm olabileceğini bekliyoruz. Banka komisyon gelirlerindeki büyümeyi %30’un üzerinde bekliyordu. 1Ç22 gerçekleşmesi %73,3, bizim de beklentimiz %58 y/y artış. Faaliyet giderlerindeki artış ise yıllık ortalama TÜFE seviyesinde bekleniyordu. 1Ç22 gerçekleşmesi %84, beklentimiz de %58 seviyesinde. Banka bu beklentilerinin ardından 2021 yılındaki %20’nin üzerinde bir öz sermaye karlılığı bekliyor. Bizim de kendi tahminlerimizin sonucundaki beklentimiz %30,8 seviyesinde.

Ak Yatırım – İş Bankası ISCTR Hisse Haber – 28.02.2022

İş Bankası 2021 yılı net kârından 1,2 milyar TL nakit temettü dağıtım kararı aldı. Bu toplam dağıtılabilir kârın %9,42’sine karşılık geliyor. Buna göre C grubu hisseler için hisse başına brüt 0,2992 TL brüt temettü dağıtılacak. Temettü verimi %3,8’e karşılık geliyor. Nakit temettü ödeme tarihi 31 Mart olarak belirlendi. İş bankası ayrıca tamamı iç kaynaklardan olmak üzere ödenmiş sermayesini %112 bedelsiz artırarak 10 milyar TL’ye çıkarma kararını açıkladı.

Ak Yatırım – İş Bankası ISCTR Hisse 4Ç21 Analizi – 09.02.2022

İş Bankası 4Ç21’te 1,0 milyar TL serbest karşılık sonrası 6,4 milyar TL net kâr açıklayarak, Ak Yatırım tahminini (5,0 milyar TL) ve piyasa beklentisini (4,7 milyar TL) yendi. 2021 yılı net kârı 1,2 milyar TL serbest karşılık sonrası %100’e yakın artarak 13,5 milyar TL, maddi özkaynak kârlılık oranı %20 oldu (serbest karşılık hariç %22). Tahminimizin üzerinde gelen sonuç (i) net faiz geliri ve (ii) iştirak gelirinin projeksiyonlarımızı geçmesinden kaynaklandı.

Yıllık bazda net kâr artışı net faiz gelirindeki azalmaya karşın iştirak ve komisyon gelirindeki güçlü performanstan kaynaklandı. Net faiz geliri (swap etkisi dahil) önceki çeyreğe göre iki katına çıkarak 7,8 milyar TL oldu. Bu artışa enflasyon verisine bağlı olarak TÜFE tahvil katkısı 1,0 milyar TL olurken, asıl katkı TL kredi getirisinin ve faizlerdeki düşüş ve vadesiz mevduat payının artmasıyla fonlama maliyetindeki gerilemeden kaynaklandı. Böylece net faiz marjı 4Ç21’de önceki çeyreğe göre 180 baz puan artarak %4,2’ye çıktı ve 2021’de önceki yıla göre 130 baz puan gerileyerek %2,8’e düştü. Önceki çeyrekte hafif eksi olan net kredi karşılık gideri (kur etkisi düzeltilmiş) 4Ç21’de 1,2 milyar TL oldu. Böylece bankanın kredi risk maliyet oranı (kur etkisi düzeltilmiş) 4Ç21’de 106baz puan ve 2021 yılında 68 baz puan oldu (brüt kredi hacmine göre hesaplandı).

Net komisyon gelirlerinde güçlü eğilim korundu. Bankanın faaliyet giderleri 4Ç21’de %34 ve 2021’de önceki yıla göre %35 arttı. Komisyon geliri de 4Ç21’de önceki çeyreğe göre %18 ve 2021’de yıllık %36 arttı. Yorum: İş Bankası 2022 yılında TL kredilerde %25’in üzerinde artış, döviz kredilerde daralma, TL mevduatta %35’i geçen büyüme, net komisyon gelirinde %30 üzeri artış, faaliyet giderlerinde ort. enflasyona yakın büyüme ve net kredi risk maliyetinin 150 baz puanın altında kalmasını bekliyor. İştirak gelirinde normalleşme ile birlikte %20 üzerinde maddi özkaynak kârlılık oranı bekliyor. Net kâr tahminlerimizi 2022 18,5 milyar TL ve 2023 için 23,5 milyar TL olarak, 12 aylık fiyat hedefini de 12,40 olarak koruduk. Hissede “Endeksin Üzerinde Getiri” görüşümüz bulunuyor.

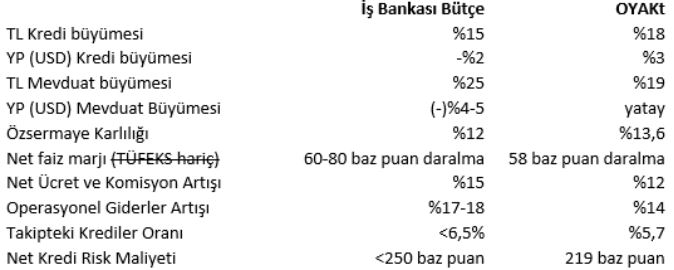

Oyak Yatırım – İş Bankası ISCTR Hisse 4Ç21 Analizi – 09.02.2022

İş Bankası, 4Ç21 için piyasa beklentisinin üzerinde 6.419 milyon TL net kar açıkladı. Piyasa 4.744mTL, OYAK 4.779mTL. Net karda çeyreksel %114 yıldan yıla ise %295 artış gözlemliyoruz. Banka bu çeyrek 1 milyar TL serbest karşılık ayırmış. Bu ayrılmamış olsaydı net kar %16 daha yukarda 7.5 milyar TL seviyesinde gerçekleşecekti. Beklentimizden daha yüksek gerçekleşen ticari kar sapmamızı açıklamaktadır. Net faiz ve komisyon gelirleri toplamında geçen çeyreğe göre yüzde 45 artış yaşanmış. Hem kredi/mevduat makası hem de marj bu çeyrek genişlemiş. Geçen çeyreğe göre TL kredi mevduat makası 1 puan genişlerken net faiz marjı 2,3 baz puan açılmış. Banka takipteki krediler karşılıklarını da yükseltmiş. Bu çeyrek hem kredilerde hem de YP mevduatta pazar payı kazanmış. Özellikle Şişecam kaynaklı artan iştirak gelirleri de karlılığa destek olmuş. 2022 bütçe beklentileri de iyi gözüküyor. İş Bankası 2022 bütçesinde %25 üzeri TL kredi büyümesi, 70baz puan marj artışı, %30 üzeri komisyon artışı ve sermaye getirisinin %20’nin üzerinde gerçekleşmesini bekliyor. Sonuçları İş Bankası için OLUMLU olarak değerlendiriyoruz. Akbank ve Garanti’de olduğu gibi 2022’deki enflasyonun seyri ve MB’nin faiz kararları açıklanan bütçe hedeflerinin tutması için önemli olacaktır diye düşünüyoruz.

Şeker Yatırım – İş Bankası ISCTR Hisse 4Ç21 Analizi – 09.02.2022

İş Bankası (ISCTR) 4Ç21 solo finansal sonuçlarında beklentilerin oldukça üzerinde rekor yüksek seviyede 6,419 milyon TL net kar açıkladı. (Çeyreksel bazda %114 artış). Açıklanan net kar rakamı bizim 4,401 milyon TL olan tahminimizin ve 4,744 milyon TL olan piyasa beklentisinin % 46 ve %35 üzerinde gerçekleşmiş oldu. Bankanın 12 aylık karı 13,468 milyon TL olup geçen yıla göre %98 artarak %17,6 oranında ortalama özkaynak karlılığına işaret etmektedir.

Beklentilerden iyi net faiz gelirleri ve ticari kar ile beklentileri aşan diğer karşılıklar sebebiyle net kar beklentimizin oldukça üzerinde gerçekleşmiştir. Banka 1 milyar TL tutarında serbest karşılık ayırmıştır. Ticari kar bizim 460 milyon TL beklentimizin bir hayli üzeri nde ve 2,6 milyar TL tutarında gerçekleşmiş ve karlılığı önemli ölçüde desteklemiştir. Banka yönetimi 2022 yılı için %25 üzeri TL kredi büyümesi (Seker: %25), YP kredilerde %8 daralma, (Seker: -%5), %35 üzeri TL mevduat artışı, YP mevduatlarda azalma, Net faiz marjında (düzeltilmiş) 70 baz puan iyileşme (Şeker: 50 baz puan iyileşme), Komisyon gelirlerinde %30 üzeri büyüme, (Şeker: %30), Faaliyet giderlerinde ortalama enflasyon oranında artış (Şeker: %35) bütçelemektedir.

Aktif kalitesi tarafında ise hafif bozulma modellenmektedir. Kur etkisinden arındırılmış kredi riski maliyetinin <150 baz puan, TGA rasyosunun ise <%5 seviyelerinde gerçekleşmesi bütçelenmektedir. (Şeker: 170 baz puan). Maddi ortalama özkaynak karlılığının ise %20 seviyesinin üzerinde gerçekleşmesi beklenmektedir. Bankanın maddi özkaynak karlılığında min. %20 beklentisi bizim %22 beklentimizle uyumludur. Marj tarafında, yönetimin 70 baz puan genişleme öngörüsü makul gözükmektedir.

4Ç21 finansal sonuçlarının açıklanmasının ardından hisse üzerinde pozitif bir etki bekliyoruz. 12,30 TL olan hedef fiyatımızı 12,90 TL olarak revize ediyoruz. Yeni hedef fiyatımızın %52 artış potansiyeli bulunmaktadır. AL olan tavsiyemizi ise koruyoruz. Hisse 2022T 1,7x F/K (Benzerlerine göre %22 iskontolu) ve 0,4x F/DD çarpanlarıyla ve %22,4 ortalama özkaynak getirisiyle işlem görmektedir.

Tacirler Yatırım – İş Bankası ISCTR Hisse 4Ç21 Analizi – 09.02.2022

Şirket, 4Ç21 sonuçlarını 6.419 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %295 artarken, çeyreksel bazda ise %114 artış gösterdi. Şirket, ayrıca 2022 yılına ilişkin beklenti ve hedeflerini paylaştı. Buna göre şirket, TL kredide %25 üzeri, TL mevduatta %35 üzeri, ortalama maddi özkaynak karlılığında %20 üzerinde büyüme beklemektedir. Ayrıca, yaklaşık %3,8 oranında net faiz marjı, %30 üzerinde komisyon gelirlerinde artış, enflasyona paralel faaliyet gider artışı, %35-36 oranında faaliyet gider/gelir oranı, %5’ten az takipteki krediler oranı, 150 baz puandan az net kredi risk maliyeti ve %15 üzerinde sermaye yeterlilik oranı öngörmektedir.

Deniz Yatırım – İş Bankası ISCTR Hisse 4Ç21 Analizi – 09.02.2022

İş Bankası 4Ç21 konsolide olmayan finansallarında 6,419 milyon TL net kar açıkladı. Piyasa beklentisi 4,744 milyon TL bizim beklentimiz ise 4,551 milyon TL idi. Bankanın net kar rakamı %114 ç/ç ve düşük bazdan dolayı %295 y/y artarken, dönemsel özsermaye karlılığı %31,8 olarak gerçekleşti. İş Bankası aynı zamanda 4Ç21’de 1.0 milyar TL serbest karşılık ayırdı ve toplam serbest karşılık tutarı 4,075 milyon TL’ye yükselmiş oldu.

İş Bankası için AL önerimizi koruyor hedef fiyatımızı 12,40 TL olarak güncelliyoruz (önceki 11,60 TL). %11,4 ç/ç TL kredi büyümesi, 220 bps ç/ç marj artışı, vadesiz mevduatın toplam içerisindeki payının 5,6 puan ç/ç artış ile %47,9’a yükselmesi, takipteki krediler için toplam karşılık ayırma oranının 14 puan ç/ç artış ile %136 seviyesine yükselmiş olması, faaliyet giderlerinin 2021 tüm yılda %35 y/y ve komisyon gelirlerinin ise %36 y/y artışı ön plana çıkan hususlar olarak değerlendirilebilir. 2022 tahminlerimize göre 0,35x F/DD ve 1,70x F/K çarpanları ile işlem gören İş Bankası’nın 2022’de %67 kar artışı ile %23,0 öz sermaye karlılığı yakalamasını bekliyoruz. Yüksek karşılık oranları (Grup 2 ve 3 krediler için sırası ile %18,6 ve %66,2) ve %20,4 seviyesinde bulunan SYR (Çekirdek SYR: %15,8) ile olası risklere karşı oldukça korunaklı olduğunu düşünüyoruz. Aynı zamanda bankanın bu güçlü finansal yapısı ile kuvvetli bir kredi büyümesi elde edebileceğini tahmin ediyoruz.

İş Bankası’nın 2022 beklentileri. Banka yönetimi 2022 yılında %25’in üzerinde TL kredi ve %35’in üzerinde TL mevduat büyümesi öngörüyor. Bankanın güçlü sermaye yapısı ile %26 seviyesinde bir TL kredi büyümesi ve kur korumalı mevduatın da desteği ile %31 TL mevduat büyümesi elde edebileceğini tahmin ediyoruz. Banka yönetimi net faiz marjını yaklaşık %3,8 seviyesinde bekliyor, ki bu rakam yaklaşık 70 baz puan artış tekabül ediyor. Bizim beklentimiz 240 baz puan artış yönünde. Bankaya kıyasla daha iyimser olan beklentimizin TÜFE’ye endeksli bono getiri farkından kaynaklanabilir. Mevduat maliyetlerinde beklenmedik bir yükseliş olmayacağı varsayımı altında bu beklenti kısmen muhafazakar denilebilir.

Özellikle TL kredilerde vadelerin kısalması bankaların olası faiz yükselişlerini fiyatlamada daha önceki dönemlere göre daha avantajlı noktaya getirdiği fikrindeyiz. Banka yönetimi 2021 yılında 75 baz puan olarak gerçekleşen kredi riskini 2022 yılında 150 baz puanın altında bekliyor. Biz kur etkisi dahil olarak net kredi risk oranını 2021 yılı için %1,8 olarak hesap ediyor ve sınırlı bir takipteki kredi oranı artışı ve karşılık oranlarının 2021 sonundaki seviyelerde muhafaza edileceği beklentisi ile yine %1,8 seviyesinde bekliyoruz.

Takipteki kredi oranı beklentimiz %4,4 ile 2021 yılsonu seviyesi olan %4,1’in kısmen üzerinde. Banka takipteki kredi oranının %5’in altında kalmasını bekliyor. Ekonomik büyümeyi 2021 yılına göre daha düşük bir hızda bekliyor olsak da kredi faizlerinin enflasyona göre daha düşük olması ticari segmentte takibe dönüşüm sınırlı olabilir. Bireysel segmentten sınırlı bir takibe dönüşüm olabileceğini bekliyoruz. Banka komisyon gelirlerindeki büyümeyi %30’un üzerinde bekliyor, bizim de beklentimiz %32 y/y artış. 2022 yılında bir önceki yıla göre ödeme sistemlerinden kaynaklı daha yavaş bir büyüme beklenmesini normal olarak değerlendiriyoruz. Faaliyet giderlerindeki artış ise yıllık ortalama TÜFE seviyesinde bekleniyor. Bizim beklentimiz de %39 seviyesinde. Banka bu beklentilerinin ardından 2021 yılındaki %20’nin üzerinde bir öz sermaye karlılığı bekliyor. Bizim de kendi tahminlerimizin sonucundaki beklentimiz %23,0 seviyesinde.

Ak Yatırım – İş Bankası ISCTR Hisse 3Ç21 Analizi – 08.11.2021

İş Bankası’nın 3Ç21 net kârı ayrılan 0,2 milyar TL serbest karşılığa rağmen önceki çeyreğe göre %37 artışla 3,0 milyar TL oldu ve bizim ve piyasanın 2,4 milyar TL net kâr tahminini geçti. Net kârın beklentinin üzerinde gerçekleşmesi büyük ölçüde karşılık giderlerindeki rahatlamadan kaynaklandı. Diğer taraftan net faiz geliri ve faaliyet gideri de beklentimizin üzerinde ve komisyon geliri beklentimize paralel geldi. Böylece 2021/9 net kârı yıllık %36 artışla 7,05 milyar TL’ye ulaştı, özkaynak kârlılık oranı %13,4 oldu (2020: %10,9). Net faiz geliri (swap etkisi dahil) önceki çeyreğe göre %19 artarak 3,8 milyar TL oldu.

Muhasebe yöntemindeki farklılık nedeniyle İş Bankası TÜFE artışının etkisini faiz gelirine fazla yansıtamadı. Banka (12/24 aylık enflasyon yerine) hesaplamada gerçekleşen enflasyon dikkate alındığında 600 milyon TL’nin üzerinde (40 baz puan) faiz geliri artışı hesaplıyor. Buna göre ilk dokuz ayın net faiz marjı önceki yıl ortalamasına göre 180 baz puan azalışla %2,3’de kaldı. İş Bankası net faiz marjında yıllık 150 baz puan düşüş bekliyor. Net kredi karşılık gideri (kur etkisi dahil) önceki çeyreğe göre 1,0 milyar TL azaldı. Böylece bankanın kredi risk maliyet oranı ilk dokuz ayda 100baz puan olarak gerçekleşti (kur etkisi hariç 60 baz puan).

İş Bankası daha önceden yıl sonu kredi risk maliyeti beklentisini 150 baz puana indirmişti. Net komisyon gelirlerinde güçlü eğilim korundu. Bankanın faaliyet giderleri önceki çeyreğe yakın gerçekleşti ve ilk dokuz ayda önceki yıla göre %23 artış gösterdi. Komisyon geliri de 3Ç21’de önceki çeyreğe göre %14 ve ilk dokuz ayda yıllık %30’a yakın arttı. Banka yıl sonunda komisyon gelirinin %25-27 bandında artmasını bekliyor.

Yorum: İş Bankası muhasebe yöntem farkından dolayı net faiz marjında daha yavaş toparlanma görüyor. Bu arada 2021 net kârına en önemli katkı sene başı öngörülerinin çok altında kalan karşılık giderlerinden geliyor. Net kâr tahminlerimizi 2021 için %23 artışla 10,2 milyar TL’ye çıkardık ve 2022 için 12,5 milyar TL olarak koruduk. 12 aylık fiyat hedefini de %5 artışla 7,80’e çıkardık. “Endeksin Üzerinde Getiri” görüşümüzü koruyoruz.

Vakıf Yatırım – İş Bankası ISCTR Hisse 3Ç21 Analizi – 08.11.2021

Gerileyen net risk maliyeti ile beklentilerin üzerinde net kar (+) 2021 yılı üçüncü çeyrekte İş Bankası’nın net karı, bizim (%27,4) ve piyasa beklentisinin (%26,0) üzerinde 3,0 mlr TL (y/y:+%39,6, ç/ç:+%36,6) olarak gerçekleşti. 3Ç’de tahminlerimizin üzerinde gerileyen net risk maliyeti, beklentilerimizin üzerinde karlılığa neden oldu. 2021 Ocak-Eylül döneminde bankanın net karı yıllık %36,0 artarak 7,05 mlr TL’ye çıkarken, özkaynak karlılığı ise 0,2 puan iyileşerek %12,4’e yükseldi. Beklentimizin üzerinde gelen net kara, bugün piyasa tepkisinin pozitif olacağını düşünüyoruz. Ayrıca banka için 7,76 TL olan hedef fiyatımızı 8,34 TL’ye revize ederken, kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” önerilerimizi koruyoruz.

Aktif kalitesi göstergeleri iyileşme gösterdi – İş Bankası’nın 2021 Eylül itibariyle TL kredi hacmi bir önceki çeyreğe göre %4,8 artarak sektör ortalamasının altında gelişim gösterirken, YP kredileri ise yatay seyretti. Ayrıca bankanın 3Ç’de toplam menkul kıymet portföyü çeyreksel %4,8 büyürken, TL menkullerin %47,5’ini TÜFE’ye endeksli menkul kıymetler oluşturdu (2Ç21: %48,4). Fonlama tarafında ise, bankanın TL mevduat hacmi çeyreksel %6,1, YP mevduatları ise dolar bazında %3,4 genişledi. Bu dönemde repo fonlaması ise %18,5 artış gösterdi. Aktif kalitesine bakıldığında ise, bankanın 3Ç21’de takipteki krediler oranı 2Ç’ye göre 0,1 puan azalarak %4,8 olurken, bu aşamadaki krediler için karşılık oranı %63,7’den %63,3’e geriledi. Bu dönemde bankanın 351 mn TL’lik takipteki kredi portföyü satışı gerçekleştirdiğini belirtelim. Bankanın 3Ç21’de yakın izlemedeki krediler oranı, bazı kredilerdeki sınıflandırma değişikliğinin yardımı ile çeyreksel 1,1 puan gerileyerek %11,3 oldu.

Komisyon gelirleri güçlü artış kaydetti – 3Ç21’de bankanın net faiz gelirleri (swap dahil) bir önceki çeyreğe göre %18,9 artarak 3,78 mlr TL’ye ulaşırken, net faiz marjı ise 27 bp iyileşme gösterdi. Ayrıca bankanın 3Ç’de komisyon gelirleri çeyreksel %14,1 artış göstererek beklentimize paralel gerçekleşti. Diğer yandan bankanın 3Ç’de faaliyet giderleri ise 3,8 mlr TL (ç/ç:+%2,0) ile tahminlerimizi aştı, bu da temel olarak sandık için 618 mn TL (ç/ç:+%171,1) karşılık ayrılmasından kaynaklanmaktadır. Böylece bankanın 9A21’de faaliyet giderleri yıllık %23,2 yükselerek, enflasyonun üzerinde gerçekleşmiş oldu. Ayrıca 2Ç21’de %1,4 düzeyinde olan bankanın net risk maliyeti 3Ç21’de %0,9 düzeyine gerilemesi, net karı olumlu etkiledi. Dolayısıyla 2021 yılı üçüncü çeyrekte İş Bankası’nın net karı, bizim ve piyasa beklentisinin üzerinde 3,0 mlr TL (y/y:+%39,6, ç/ç:+%36,6) olarak gerçekleşti. 2021 Ocak-Eylül döneminde bankanın net karı yıllık %36,0 artarak 7,05 mlr TL’ye çıkarken, özkaynak karlılığı ise 0,2 puan iyileşerek %12,4’e yükseldi.

Değerleme ve öneri – Beklentimizin üzerinde gelen net kara, bugün piyasa tepkisinin pozitif olacağını düşünüyoruz. Banka hisseleri son bir ayda BIST-100’e göre %7,0, banka endeksine göre %3,2 pozitif ayrıştı. 3Ç21 finansalları ardından İş Bankası için 2021 sonu net kar tahminimizi 7,5 mlr TL’den 9,7 mlr TL’ye yükseltiyoruz. Ayrıca banka için 7,76 TL olan hedef fiyatımızı 8,34 TL’ye revize ederken, kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” önerilerimizi koruyoruz.

Şeker Yatırım – İş Bankası ISCTR Hisse 3Ç21 Analizi – 08.11.2021

İş Bankası (ISCTR) 3Ç21 solo finansal sonuçlarında beklentilerin üzerinde kuvvetli 2,999 milyon TL net kar açıkladı. (Çeyreksel bazda %37 artış). Açıklanan net kar rakamı bizim 2,466 milyon TL olan tahminimizin ve 2,376 milyon TL olan piyasa beklentisinin %22 ve %26 üzerinde gerçekleşmiş oldu. Bankanın 9 aylık karı 7,049 milyon TL olup geçen yıla göre %36 artarak %13,1 oranında ortalama özkaynak karlılığına işaret etmektedir. Beklentilerden iyi gelen net faiz gelirleri, ticari zarar v e kredi karşılıkları ile beklentileri aşan diğer karşılıklar ve faaliyet giderlerinin birbirini dengelemesi sebebiyle net kar beklentimizin üzerinde gerçekleşmiştir.

Banka 200 milyon TL tutarında serbest karşılık ayırmıştır. Banka 2021 yılı beklentilerinde değişikliğe gitmemiştir. Marjlarda bütçe altı performans, ücret v e komisyon gelirlerinde kuvvetli toparlanma, 2,96 milyar TL seviyesinde yüksek ticari zarar, krediler büyüme hızında artış ve pazar payı kazanımları, TL mevduatlarda sektör altı büyüme, kredi riski maliyetinde normalleşme ve İkinci grup kredi karşılık oranlarında artış çeyreğin ana unsurları olarak öne çıkmaktadır.

3Ç21 finansal sonuçlarının açıklanmasının ardından hisse üzerinde pozitif bir etki bekliyoruz. 2021-2023 net kar beklentilerimizi ortalama %25 yukarı yönlü revize etmemiz sebebiyle 7,05 TL olan hedef fiyatımızı 8,30 TL olarak revize ediyoruz. Yeni hedef fiyatımızın %33 artış potansiyeli bulunmaktadır. TUT olan tavsiyemizi ise AL olarak revize ediyoruz. Hisse 2021T 2,7x F/K (Benzerlerine göre %13 iskontolu) ve 0,4x F/DD çarpanlarıyla ve %14,0 ortalama özkaynak getirisiyle işlem görmektedir.

Deniz Yatırım – İş Bankası ISCTR Hisse 3Ç21 Analizi – 08.11.2021

ISCTR; 3Ç21 net rakamı beklentilerin üzerinde geldi / olumlu / İş Bankası 3Ç21 konsolide olmayan finansallarında 2,325 milyon TL’lik beklentimizin ve 2,376 milyon TL’lik piyasa beklentisinin üzerinde 2,999 milyon TL net kar açıkladı. Bankanın net kar rakamı %36.6 ç/ç ve %39.6 y/y artarken, dönemsel özsermaye karlılığı %16.5 olarak gerçekleşti. Banka bu dönemde 200 milyon TL serbest karşılık ayırdı ve toplam serbest karşılık tutarı 3,075 milyon TL seviyesine ulaştı. Beklentimizin oldukça altında kalan net karşılık gideri net kar tahminimizdeki sapmanın en önemli nedenidir.

İş Bankası için AL önerimizi koruyor, hedef fiyatımızı hisse başına 8.20 TL olarak revize ediyoruz (önceki: 7.40 TL). Kar tahmin modelimizi revize ettik ve 2021 ve 2022 ortalamasında kar tahminlerimizi %8 kadar yukarı revize ettik. Bu doğrultuda hedef fiyatımızı da 7.40 TL’den 8.20 TL’ye yükselttik. 2022 tahminlerimize göre 0.33x F/DD ve 2.75x F/K çarpanları ile işlem gören İş Bankası hisselerinin iyi bir getiri sunduğu görüşündeyiz.

Bu nedenle hisse için AL olan önerimizi koruyoruz. Bankanın güçlü sermaye oranlarının (SYR:%17.2 ve Çekirdek SYR:%13.4) ve yüksek karşılıkları (Grup 2 ve 3 krediler için sırasıyla %18.8 ve %63.3) olası riskleri önemli ölçüde karşılamaktadır. 3,075 milyon TL’lik serbest karşılık da dahil edildiğinde İş Bankası’nın karşılık tamponunun oldukça yüksek olduğunu düşünüyoruz. Bunun yanısıra 3Ç21’de toplam mevduat içerisindeki payı %42.3 olan vadesiz mevduatlar da net faiz marjını desteklemektedir. 3Ç21’de neredeyse sıfır olarak gerçekleşen net kredi risk maliyeti 9A21’de 102 baz puan olarak gerçekleşmiştir. Beklentimiz yılın son çeyreğinde 150 ve 2021 tüm yıl için ise 114 baz puan seviyesindedir. Banka kredi risk maliyeti oranı beklentisi de 150 baz puan altındadır.

Ak Yatırım – İş Bankası ISCTR Hisse 2Ç21 Analizi – 11.08.2021

İş Bankası’nın 2Ç21 net kârı önceki çeyreğe göre %18 artışla 2,2 milyar TL oldu ve bizim ve piyasanın 1,85 milyar TL net kâr tahminini geçti. Temel finansal kalemler beklentimize paralel gelirken, beklentinin çok üzerinde vergi geliri doğması nedeniyle kâr beklentimizi geçti. Böylece 2021/6 net kârı yıllık %33 artışla 4,05 milyar TL’ye ulaştı, özkaynak kârlılık oranı %11,9 oldu (2020: %10,9). Net faiz geliri (swap etkisi dahil) önceki çeyreğe göre sadece %3 artarak 3,2 milyar TL oldu. İlk altı ayın net faiz marjı önceki yıl ortalamasına göre 190 baz puan azalışla %2,2’de kaldı. Marjdaki gerileme sonrası İş Bankası net faiz marjındaki yıllık 100 baz puan düşüş beklentisini 150 baz puana yükseltti.

Banka yılın geri kalanında kredi-mevduat makasında toparlanma bekliyor. Net kredi karşılık gideri (kur etkisi dahil) önceki çeyreğin 0,3 milyar TL altında 1,2 milyar TL oldu. Böylece bankanın kredi risk maliyet oranı 2Ç21’de 124 baz puan ve ilk altı ayda 141baz puan olarak gerçekleşti. İş Bankası olumlu ilk altı ay rakamının ardından yıl sonu kredi risk maliyeti beklentisini 100 baz puan indirerek 150 baz puan olarak açıkladı.

Net komisyon gelirlerinde güçlü eğilim korundu. Kredi artışında belirgin ivmelenme olmamasına rağmen fiyatlama avantajı ile komisyon geliri 1Ç21’de önceki çeyreğe göre %12 ve ilk altı ayda yıllık %28’e yakın arttı. Bu sonucun ardından banka yıl sonu artış beklentisini %15-%17 bandından %25-27 bandına çıkardı.

Yorum ve öneri: 2Ç21’de TÜFE tahvil getirisi hariç net faiz gelirinin (swap dahil) düşmesi dikkatimizi çekti. Ancak bankanın da işaret ettiği gibi karşılık giderleri ve komisyonlardaki olumlu seyir marj baskısını telafi ediyor. Net kâr tahminlerimizi 2021 için %5 artışla 8,3 milyar TL’ye çıkardık ve 2022 için 12,5 milyar TL olarak koruduk. 12 aylık fiyat hedefini de %3 artışla 7,40’a çıkardık. “Endeksin Üzerinde Getiri” görüşümüzü koruyoruz.

Şeker Yatırım – İş Bankası ISCTR Hisse Analiz 2Ç21 – 11.08.2021

İş Bankası (ISCTR) 2Ç21 solo finansal sonuçlarında beklentilerin üzerinde 2,195 milyon TL net kar açıkladı. (Çeyreksel bazda %18 artış). Açıklanan net kar rakamı bizim 1,802 milyon TL olan tahminimizin ve 1,822 milyon TL olan piyasa beklentisinin %22 ve %20 üzerinde g erçekleşmiş oldu. Bankanın 6 aylık karı 4,049 milyon TL olup geçen yıla göre %33 artarak %12,2 oranında ortalama özkaynak karlılığına işaret etmektedir.

Beklentilerden iyi gelen net faiz gelirleri, ticari zarar ile beklentileri aşan diğer karşılıklar ve faaliyet giderlerinin birbirini dengelemesi sebebiyle net kar beklentimizin üzerinde gerçekleşmiştir. 470 milyon TL tutarında ertelenmiş vergi geliri karlılığı olumlu etkilemiştir.

Banka 2021 bütçesinde değişikliğe gitmiştir. Kredi riski maliyeti (net) beklentisi 250 baz puandan 150 baz puana, net ücret ve komisyon büyüme beklentisi %15’den orta-yirmili seviyeye revize edilmiştir. %3,6-%3,8 olan net faiz marjı beklentisi ise marjlardaki beklentilerden zayıf performans sebebiyle 50 baz puan kadar aşağı revize edilmiştir. Marjlarda bütçe altı performans, ücret ve komisyon gelirlerinde göreceli kuvvetli gelişim, 2,98 milyar TL seviyesinde tarihi yüksek ticari zarar, sabit seyreden TL krediler, YP kredilerde pazar payı kazanımları, kredi riski maliyetinde normalleşme, kredi karşılıklarında artış çeyreğin ana unsurları olarak öne çıkmaktadır. Banka için 7,05 TL olan hedef fiyatımızın %29 artış potansiyeli bulunmaktadır. “TUT” tavsiyemizi koruyoruz. Hisse 2021T 3,0x F/K (Benzerlerine göre %13 iskontolu) ve 0,3x F/DD çarpanlarıyla ve %11,5 ortalama özkaynak getirisiyle işlem görmektedir.

Deniz Yatırım – İş Bankası ISCTR Hisse Analiz 2Ç21 – 11.08.2021

ISCTR; 2Ç21 Finansalları Değerlendirmesi / olumlu / İş Bankası 2Ç21 konsolide olmayan finansallarında bizim 1,901 milyon TL’lik beklentimizin ve 1,827 milyon TL’lik piyasa beklentisinin üzerinde 2,195 milyon TL net kar açıkladı. Bankanın net kar rakamı %18 ç/ç ve %39 y/y artarken, dönemsel özsermaye karlılığı %12.8 olarak gerçekleşti. 470 milyon TL’lik vergi geliri net karı beklentilerin üzerine taşıdı.

İş Bankası için AL önerimizi koruyor, hedef fiyatımızı hisse başına 7.40 TL olarak revize ediyoruz (önceki: 6.90 TL). Banka kredi risk maliyeti oranı beklentisini 250 baz puan altından 150 baz puan altına çekerken, komisyon gelirlerindeki artış beklentisini de ~%15 seviyesinden orta yüzde 20’li seviyelere yükseltti. Net faiz marjı beklentisinde ise aşağı yönlü risk olabileceğini belirtti. Kar tahmin modelimizi revize ettik ve 2021 ve 2022 ortalamasında kar tahminlerimizi %5 kadar yukarı revize ettik. Bu doğrultuda hedef fiyatımızı da 6.90 TL’den 7.40 TL’ye yükselttik. 1 yıl ileriye dönük tahminlerimize göre 0.31x F/DD ve 2.73x F/K çarpanları ile işlem gören İş Bankası hisselerinin önemli bir getiri sunduğu görüşündeyiz. Bu nedenle hisse için AL olan önerimizi koruyoruz. Bankanın güçlü sermaye oranlarının (SYR:%17.7 ve Çekirdek SYR:%13.7) ve yüksek karşılıkları (Grup 2 ve 3 krediler için sırasıyla %18.5 ve %63.7) olası riskleri önemli ölçüde karşılamaktadır. 2.9 milyar TL’lik serbest karşılık da dahil edildiğinde İş Bankası’nın karşılık tamponunun oldukça yüksek olduğunu düşünüyoruz. Bankanın dengeli kredi kompozisyonunun 2021 yılında sektör ortalamasına göre daha sınırlı bir takibe dönüşüm oranı sergileyebilir. Bunun yanısıra 2Ç21’de toplam mevduat içerisindeki payı %42.2 olan vadesiz mevduatlar da net faiz marjını desteklemektedir.

Bu dönem öne çıkan hususlar: 2Ç21’de TL krediler %2.1, YP krediler ise %0.8 büyüdü. Bireysel segment 3.3% ç/ç genişledi. %9.1’lik ç/ç taşıt kredisi ile kredi kartı kredilerindeki %6.3’lük ç/ç artış daha belirgin iken, TL ticari krediler sınırlı bir şekilde %1.4 ç/ç artmıştır. Mevduat tarafında ise TL mevduatlar %11.6 ç/ç, YP mevduatlar ise %2.8 ç/ç artmıştır. Bankanın toplam mevduatının krediye dönüşüm oranı %83.7 ile oldukça rahat bir seviyededir (TL tarafta: %136). Kuvvetli tahsilatlar sonrası net takibe intikal sadece 65 milyon TL olurken takipteki kredi oranı 40 baz puan gerileyerek %4.9 olmuştur. Grup 2 kredilerinin payı 50 baz puan artış ile %12.4’e yükselirken, yeniden yapılandırılan kredilerin oranı ise 20 baz puan gerileme ile %7.2 olarak gerçekleşmiştir.

Yüksek karşılık politikası ile Grup 2 ve 3 krediler için ayrılan karşılık oranları sırası ile %18.5 ve %63.7 olarak gerçekleşmiştir. Böylelikle takipteki krediler için ayrılan karşılık oranı, serbest karşılıklar hariç, yıllık yaklaşık 25 yüzde puanlık artış ile %126 seviyesine yükselmiştir. Yatay kalan net faiz marjına üç çeyreğin ardından TL kredi/mevduat faiz makası 6 baz puanlık olumlu katkı sağlamıştır. TÜFE’ye endeksli bonolar ise pozitif katkısı ile diğer TL fonlama kalemlerinin negatif etkisini kompanse etmiştir. Yüksek seyreden enflasyon 2021 tüm yıl için 130 baz puanlık marj daralması tahminimize TÜFE’ye endeksli tahviller yolu ile pozitif bir risk unsuru olarak değerlendirilebilir. Bankacılık hizmet gelirleri regülasyon değişikliği ve pandemi etkisi ile 1Y21’de %28 artarken, faaliyet giderleri ise bu dönemde enflasyona paralel olarak yıllık %17 artış kaydetmiştir.

Oyak Yatırım – İş Bankası ISCTR Hisse Analiz 2Ç21 – 11.08.2021

Çekirdek gelirler artarken net karşılıklar azaldı… İş Bankası, 2Ç21’de hem bizim (1,920mTL) hem de piyasa beklentisinin (1,822mTL) üzerinde 2,195mTL net kar açıkladı. Sonuçlar, net karda çeyreksel %18 yıldan yıla ise %39 artışa işaret etmektedir. Beklentimizden daha yüksek gerçekleşen vergi iadeleri ve düşük efektif vergi oranı sapmamızın ana sebebidir. Çekirdek gelirlerde (faiz + komisyon) çeyreksel %10 artış yaşanmıştır. Artan fonlama maliyetlerine rağmen kredi/mevduat makası çeyreksel 23 baz puan artmıştır. TÜFE’ye endeksli menkul kıymet gelirleri de bu çeyrek yükselmiştir. Swap maliyetleri ticari zararda artışa neden olmuştur. Net faiz marjı beklentimize paralel çeyreksel sabit kalmıştır. Komisyon gelirleri Kovid-19 sonrası açılmanın etkisiyle yıldan yıla %53 artarken faaliyet giderleri %28 yükselmiştir. Net karşılık giderleri ise çeyreksel %22 geri çekilmiştir. İş Bankası, bu çeyrek mevduatlarda ve YP kredilerde pazar payı kazanmıştır. Sermaye getirisi 2Ç’de %12,8’e yükselmiştir (1Ç: %11,0). Banka 2021 bütçesindeki komisyon artışını %15’ten orta yirmili seviyelere revize ederken kredi risk maliyetini 150 baz puan altına (önceki 250 baz puan altı) çekmiştir. Marj daralma beklentisini ise 50 baz puan daha artırmıştır.

Önerimizi “Endeks Üzerinde Getiri” olarak koruyoruz… İş Bankası için 2021 yılında %18 kar artışı beklerken 2022 için %24 yükseliş öngörmekteyiz. İş Bankası, 2022 tahmini 2,8 F/K ve 0,4 fiyat/DD çarpanlarıyla işlem görmektedir. 2022 için özkaynak karlılığını %13,2 beklerken değerlemesinin cazip olduğunu düşünmekteyiz. Hisse için 6,83TL hedef fiyatla “Endeks Üzerinde Getiri” tavsiyemizi koruyoruz.

Tacirler Yatırım – İş Bankası ISCTR Hisse Analiz 2Ç21 – 11.08.2021

İş Bankası – 2Ç21 sonuçlarını 2,195 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı, çeyreksel bazda %18 artışı işaret etmekte olup, net kar beklentimiz olan 1,851 milyar TL’nin %19 daha üzerinde gerçekleşmiştir. Piyasa net kar beklentisi 1,831 milyar TL idi. Net kar tahminimizdeki sapma, bankanın kaydetmiş olduğu 470 milyon TL vergi gelirinden kaynaklanmaktadır. Banka yönetimi 2021 beklentilerini de revize etti. Yönetimin yaptığı revizyonlar sırasıyla: 1) net kredi maliyetlerini 250 baz puandan daha azdan 150 baz puandan daha az olacak şekilde revize edilmiştir, 2) net ücret komisyon büyüme beklentisi %15’ten orta yirmili seviyeler olacak şekilde revize edilmiştir. 3) Swap maliyetlerini de içeren net faiz marjı beklentisi %3,6-3,8 aralığından 2020 yılına göre yaklaşık 50 baz puan azalacak şekilde revize edilmiş olup revize edilmiş net faiz marjı %3,90 seviyesinde bulunmaktadır.

Vakıf Yatırım – İş Bankası ISCTR Hisse Analiz 1Ç21 – 10.05.2021

İş Bankası (ISCTR) 1Ç21 Finansal Sonuçları: Beklentilerin hafif üzerinde net kar (+) İş Bankası 2021 ilk çeyrek için bizim (%12,0) ve piyasa beklentisinin (%12,7) üzerinde, bir önceki çeyreğe göre %13,9 artış ile 1,85 mlr TL net kar açıklarken, özkaynak karlılığı %10,7’den %11,0 düzeyine çıktı. 1Ç’de bankanın swap dahil net faiz gelirleri bir önceki çeyreğe göre %29,8 düşüş gösterirken, komisyon gelirleri ise %0,9 gibi sınırlı artış gösterdi. Beklentilerin hafif üzerindeki net kara piyasa tepkisinin sınırlı pozitif olacağını düşünüyoruz. İş Bankası için 8,71 TL olan hedef fiyatımızı 7,76 TL düzeyine çekerken, kısa vadeli önerimizi “Endeksin Üzerinde Getiri”, uzun vadeli önerimizi de “AL” olarak koruyoruz.

TL mevduat büyümesi %5,5 olurken, YP mevduat %8,7 daraldı – İş Bankası’nın 1Ç21’de toplam kredi büyümesi %5,1 (TL:+%4,5, YP $:-%5,3) düzeyinde gerçekleşirken, toplam menkul kıymet portföyü ise YP ($) tarafta gözlemlenen %18,4’lük gerilemenin etkisi ile çeyreksel bazda %1,8 azaldı. Öte yandan 1Ç’de bankanın TL mevduat hacmi 2020 sonuna göre %5,5 artarken, YP tarafta ise sektör ortalamasının bir miktar üzerinde %8,7 küçülme yaşandı. Bu dönemde bankanın repo işlemlerinden sağladığı fonlar çeyreksel %59,4 yükselirken, toplam fonlama içerisindeki ağırlığı %3,9’dan %5,8’e çıktı. Banka’nın 1Ç’de aktif kalitesi göstergelerinde önemli bir değişim olmadı. 1Ç’de bankanın takipteki kredileri oranı, 745,5 mn TL’lik sorunlu kredi portföy satışının (-18 bp) yanı sıra azalan intikallerin etkisi ile %5,6’dan %5,3’e geriledi.

Net faiz marjı çeyreksel 170 bp daraldı – TL kredi-mevduat makasındaki daralma, %39,2 oranında artan swap maliyetlerinin yanı sıra TÜFEX gelirlerindeki hafif gerilemenin etkisi ile bankanın swap dahil net faiz gelirleri bir önceki çeyreğe göre %29,8 düşüş göstererek 3,1 mlr TL ile beklentimize yakın gerçekleşti. Net faiz marjı (swap dahil) ise bu dönemde 170 bp daraldı. İş Bankası’nın 1Ç’de komisyon gelirleri bir önceki çeyreğe göre %0,9 gibi sınırlı artış göstererek 1,55 mlr TL olurken, iştiraklerinden elde ettiği gelirleri bu dönemde %19,0 artarak beklentimizi aştı. Ayrıca bankanın 2021 ilk çeyrekte faaliyet giderleri, yüksek baz etkisiyle yıllık %6,7 ile enflasyonun altında artış göstererek kontrollü seyrederken, net karşılık giderleri bir önceki çeyreğe göre %12,3 azaldı. Diğer yandan, 4Ç20’de %35,7 olan efektif vergi oranının 1Ç21’de %8,2’ye gerilemesi, net kar için destekleyici oldu. Böylece bankanın son 12 aylık verilere göre hesapladığımız özkaynak karlılığı %10,7’den %11,0 düzeyine çıktı.

Değerleme ve öneri – 1Ç’de beklentimizin bir miktar üzerinde gelen finansal sonuçlarına karşın yıl genelinde daha düşük seviyede öngördüğümüz net faiz marjı ve kurumlar vergi oranındaki değişikliği göz önünde bulundurarak İş Bankası için 2021 yılsonu net kar tahminimizi 8,4 mlr TL’den 7,5 mlr TL(y/y:+%9,6)’ye indiriyoruz. Ayrıca İş Bankası için 8,71 TL olan hedef fiyatımızı 7,76 TL düzeyine çekerken, kısa vadeli önerimizi “Endeksin Üzerinde Getiri”, uzun vadeli önerimizi de “AL” olarak koruyoruz. Banka hisseleri son bir ayda BIST-100 endeksine paralel bir performans gösterirken, aynı dönemde bankacılık endeksine göre ise %2,3 negatif ayrıştı.

Oyak Yatırım – İş Bankası ISCTR Hisse Analiz 1Ç21 – 10.05.2021

İş Bankası, 1Ç21’de hem bizim (1,594mTL) hem de piyasa beklentisinin (1,621mTL) üzerinde 1,854mTL net kar açıkladı. Sonuçlar, net karda çeyreksel %14 yıldan yıla ise %27 artışa işaret etmektedir. Beklentimizden daha yüksek gerçekleşen tahsilat ve iştirak gelirleri sapmamızın ana sebebidir. Çekirdek gelirlerde (faiz + komisyon) çeyreksel %6 düşüş yaşanmıştır. Artan fonlama maliyetleri neticesinde kredi/mevduat makası çeyreksel 34 baz puan daralmıştır. Swap maliyetleri yükselirken TÜFE’ye endeksli menkul kıymet gelirleri de bu çeyrek düşmüştür. Sonuç olarak, net faiz marjında beklentimize paralel 1.2 puan çeyreksel daralma olmuştur. Komisyon gelirleri faaliyet giderleri ile paralel yıldan yıla %7 artış kaydetmiştir. Net karşılık giderleri iki katına çıkan tahsilat gelirleri sayesinde çeyreksel %14 geri çekilmiştir. İş Bankası, bu çeyrek TL kredilerde pazar payı kazanmıştır ve özellikle ticari kredilerde büyüme sağlamıştır. Sermaye getirisi 1Ç’de %11’e yükselmiştir (4Ç: %8,8). Sonuçları, İş Bankası için nötr olarak değerlendiriyoruz.

Ak Yatırım – İş Bankası ISCTR Hisse Analiz 1Ç21 – 10.05.2021

İş Bankası’nın 1Ç21’de net kârı önceki çeyreğe göre %14 ve önceki yıla göre %27 artarak 1,85 milyar TL oldu ve bizim 1,58 milyar TL net kâr tahminimizi ve piyasanın 1,64 milyon TL net kâr beklentisini aştı. 1Ç21’de net kârın beklentimizden güçlü gelmesi (zayıflamaya rağmen) net faiz marjının beklentimizden biraz daha iyi ve kredi risk maliyetinin beklentimizden düşük kalmasından kaynaklandı. Net faiz geliri (swap etkisi dahil) önceki çeyreğe göre %30 düşüşle 2,2 milyar TL’ye gerilerken, net faiz marjında önceki yılın ortalamasına göre 200 baz puan azalma oldu. Marjdaki gerileme özellikle TCMB ve swap fonlama maliyetlerinden kaynaklandı.

Diğer taraftan İş Bankası net faiz marjındaki yıllık 100 baz puan düşüş beklentisini Haziran’da yeniden gözden geçirecek. Banka yılın geri kalanında marjda toparlanma bekliyor. İş Bankasının 1Ç21’de brüt kredi karşılık gideri önceki çeyreğe yakın 2,7 milyar TL olurken, banka güçlü sorunlu kredi tahsilatı sonrası önceden ayrılmış 1,2 milyar TL’lik karşılığı sildi ve net karşılık maliyeti 1,45 milyar TL oldu (4Ç20’de 2,2 milyar TL). Bankanın kredi risk maliyet oranı da böylece 2020’deki 247 baz puandan 158 baz puana düştü. İş Bankası oranın yatay kalmasını öngörmüştü. Baz etkisi nedeniyle 1Ç21’de İş Bankası’nın net komisyon gelirleri yıllık %7,5 ve faaliyet giderleri %6,7 arttı. Banka baz etkisinde normalleşme ile bu iki kalemdeki artışın yıl sonunda hedeflenen %15 ve %17-18’e ulaşacağını öngörüyor.

Yorum: 1Ç21’de azalan net faiz marjına karşın kâr hazine işlem gelirinden ve yüksek tahsilat performansından kaynaklandı ve bankanın maddi özkaynak kârlılık oranı hedeflenen %12 düzeyinde gerçekleşti. Yılın geri kalanı için net faiz marjının öngörülen 70-80 baz puanın üzerinde daralma riski bulunuyor. Buna karşılık önden yüklemeli karşılık ayırma politikası sayesinde karşılık giderinin bu düşüşü telafi etmesini bekleriz. Banka için 8,6 milyar TL düzeyindeki net kâr tahminimiz öngörüden bir miktar iyimser bulunuyor. Banka için tahminlerimizi ve fiyat hedefimizi bilanço dönemi sonunda güncelleyeceğiz.

Tacirler Yatırım – İş Bankası ISCTR Hisse Analiz 1Ç21 – 10.05.2021

İş Bankası – 1Ç21 net karını 1,854 milyar TL olarak açıkladı. Açıklanan net kar rakamı çeyreksel bazda %14 ve yıllık bazda %27 artışları ifade etmekte olup, bizim beklentimiz olan 1,641 milyon TL’den ve piyasa beklentisi olan 1,640 milyon TL’den %11 daha yüksek gerçekleşti. 1Ç21’de İş Bankası’nın kredi portföyü, çeyreksel bazda, %5.5 büyüdü. TL kredi büyümesi incelendiğinde, bireysel kredilerin %4, KOBİ kredilerinin %3 ve kurumsal ve ticari kredilerin %8 arttığı görüldü.

YP krediler, çeyreksel olarak ve ABD doları bazında, %4 azaldı. Swap maliyetlerine göre düzeltilmiş ana bankacılık gelirleri, çeyreksel bazda %22 azaldı. Swap maliyetlerine göre düzeltilmiş net faiz marjının 110 baz puan gerileyerek %2,43 olarak gerçekleşti. TL kredi-mevduat spreadleri, çeyreksel bazda, 113 baz puan gerilerken, YP kredimevduat spreadleri, çeyreksel bazda, 117 baz puan yükseldi. Swap maliyetleri 1Ç21’de 2,979 milyar TL olarak kaydedilirken 4Ç20’de 2,140 milyar TL olarak kaydedildi. TÜFE endeksli menkul kıymetlerden elde edilen gelirler çeyreksel bazda %11 geriledi.

İş Bankası TÜFE endeksli menkul kıymetlerin değerlemesinde %10,47 enflasyon tahmini kullanmakta olup 1Ç21 gerçekleşen enflasyon seviyesi olan %16,19’a göre yeniden hesaplandığından swap maliyetlerine göre düzeltilmiş net faiz marjında 29 baz puan artış olmaktadır.

İş Bankası’nın takipteki krediler oranı %5,3 olarak gerçekleşirken 2020 itibariyle %5,6 olarak kaydedilmişti. BDDK’nın istisnaları hariç bırakıldığında, takipteki krediler oranı %6,3 olarak gerçekleşti ve çeyreksel bazda 20 baz puan azaldı. Grup 2 kredilerin toplam kredilerdeki payı 2020 seviyesi olan %12,4’ten %12,6’ya yükseldi. Karşılık oranlarına baktığımızda ise, 1. Grup kredilerin ayrılan karşılık oranları, çeyreksel bazda, 10 baz puan arttı ve %0,9 olarak kaydedilirken, 2. Grup krediler için ayırmış olduğu karşılık oranlarını sırasıyla %18,2’den %18,4’e yükseldi. 3. Grup krediler için ayırmış olduğu karşılık oranı ise %63,7’den %63,1’e geriledi.

Net kredi maliyetleri 167 baz puan olarak gerçekleşti ve çeyreksel bazda 93 baz puan azaldı. Kur etkisinden arındırıldığında net kredi maliyetleri 92 baz puan olarak gerçekleşti. 1Ç21’de özkaynak karlılığı %11 olarak gerçekleşirken 4Ç20’da %9,8 idi. Ana sermaye yeterliliği rasyosu ve sermaye yeterliliği rasyosu, sırasıyla, %13,8 ve %17,8 olarak kaydedildi. BDDK’nın istisnaları hariç bırakıldığında, bu oranlar sırasıyla %12,8 ve %16,6 olarak gerçekleşmektedir

VAKIF YATIRIM – İş Bankası ISCTR Hisse Analiz 4Ç20 – 09.02.2021

Azalan karşılık giderleri sonucunda beklentinin üzerinde net kar (+) İş Bankası 4Ç20 döneminde tahminimizin %43,1, piyasa beklentisinin ise %11,0 üzerinde 1,63 mlr TL (ç/ç:-%24,3, y/y:-%29,6) net kar açıkladı. Böylece bankanın 2020 yılı tamamı için net karı yıllık %12,3 artarak 6,8 mlr TL’ye yükselirken, özkaynak karlılık oranı ise %11,2’den %10,7’ye geriledi. 4Ç’de beklentimizin üzerinde gerçekleşen net faiz gelirleri ve tahminlerimizin altında oluşan karşılık giderleri, net kar öngörümüzde yukarı yönlü sapmaya neden oldu. Son bir ayda BİST-100 endeksine göre %13,8 negatif ayrışan İş Bankası için 8,71 TL olan hedef fiyatımızı, kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” önerilerimizi sürdürüyoruz.

TL kredi hacmi %3,5 büyüyerek sektör ortalamasının altında kaldı – İş Bankası’nın 2020 sonunda TL kredi hacmi bir önceki çeyreğe göre %3,5, 2019 sonuna göre %31,7 büyüme kaydetti. Bu dönemde bankanın YP krediler, dolar bazında bir önceki çeyreğe göre yatay seyrederken, yıllık %5,4 daraldı. Son çeyrekte bankanın TL tarafta taşıt kredileri çeyreksel %26,2 artarken, YP tarafta ise KOBİ kredilerinde %8,5 azalma görüldü. Fonlama tarafında ise, bankanın TL mevduat hacmi bir önceki çeyreğe göre %2,2 daralırken, YP mevduatları ise dolar bazında aynı dönemde %4,2 artarak, yıllık büyüme %14,0’e ulaştı. Banka’nın 3Ç20’de %40,9 olan vadesiz mevduatın toplam mevduat içerisindeki payı 4Ç20’de %41,7’ye çıktı (2019:%28,4). Son çeyrekte bankanın repo fonlaması ise çeyreksel %22,8 artış gösterdi. Aktif kalitesine baktığımızda; bankanın 3Ç20’de %5,2 olan takipteki krediler oranı 2020 sonunda %5,6’ya (BDDK geçici düzenlemeleri hariç %6,4’den %6,5’e) çıkarken, bu dönemde karşılık oranları, takipteki krediler için %63,1’den %63,7’ye, yakın izlemedeki krediler için %16,2’den %18,2’ye ulaştı.

Azalan çekirdek gelirler ve yükselen efektif vergi oranı, net karda düşüşe neden oldu – Banka’nın 4Ç20’de yükselen fonlama maliyetlerinin yanı sıra çeyreksel %71,9 oranında artan swap giderlerinin etkisi ile net faiz gelirleri (swap dahil) bir önceki çeyreğe göre %21,9 azalarak 4,4 mlr TL ile beklentimizin %7,5 üzerinde gerçekleşti. Bu dönemde bankanın komisyon gelirleri ise çeyreksel %2,9 artış gösterdi. Bununla birlikte bankanın çekirdek gelirleri 4Ç’de %19,1 gerileyerek net karı olumsuz etkiledi. Diğer yandan, 4Ç’de İş Bankası’nın karşılık giderleri bir önceki çeyreğe göre %42,4 gerileyerek 2,5 mlr TL ile beklentimizin %21,4 altında gerçekleşti. 3Ç20’de ayırdığı 1,25 mlr TL’lik serbest karşılığın 100 mn TL’sini son çeyrekte iptal eden banka 2020 yılının tamamında 1,75 mlr TL ilave karşılık ayırarak, toplam serbest karşılıkları 2,9 mlr TL’ye ulaştı (2 ve 3 aşama kredilerin toplamına oranı %4,5). Buna karşın, bankanın 4Ç’de faaliyet giderlerinde bir önceki çeyreğe kıyasla görülen %8,4’lk artış ve efektif vergi oranının %20,6’dan %35,7’ye çıkması da net karı baskılayan faktörler arasında yer aldı. Böylece bankanın 2020 yıl tamamı için net karı yıllık %12,3 artarak 6,8 mlr TL’ye yükselirken, özkaynak karlılık oranı ise %11,2’den %10,7’ye geriledi.

Değerleme ve öneri – İş Bankası için 2021 yılsonu net kar tahminimiz 8,4 mlr TL seviyesinde olup, bu rakam yıllık %23,3 artışa işaret etmektedir. Son 1 ayda BIST-100 endeksine göre %13,8 negatif ayrışan İş Bankası için 8,71 TL olan hedef fiyatımızı ve kısa vadeli önerimizi “Endeksin Üzerinde Getiri”, uzun vadeli önerimizi de “AL” olarak sürdürüyoruz.

AK YATIRIM – İş Bankası ISCTR Hisse Analiz 4Ç20 – 09.02.2021

İş Bankası net faiz gelirinde sert düşüş, faaliyet giderlerinde ve etkin vergi oranındaki artış nedeniyle 4Ç20 net kârını 1,25 milyar TL serbest karşılık ayırmış olduğu önceki çeyreğin %25 altında 1,63 milyar TL olarak açıkladı. Bununla birlikte banka bizim ve piyasanın 1,47 milyar TL düzeyindeki kâr beklentisini geçti. Sonucun beklediğimizden iyi gelmesi net faiz marjının tahminimizden biraz daha dirençli olmasından kaynaklandı. Buna göre 2020 net kârı önceki yıla göre %12 artarak 6,8 milyar TL oldu. Maddi öz kaynak getirisi %12,1’den %11,7’ye geldi. Serbest karşılık olmasa getiri %14,6 olacaktı.

İş Bankası’nın swap dahil net faiz geliri 4Ç20’de öncekine göre %22 daralarak 5,4 milyar TL, net faiz marjı 110 baz puan düşüşle %3,2 oldu. İş Bankası muhasebe politikası gereği TÜFE tahvil getirisini son çeyrekte yüksek %11,9 olan Ekim ayı enflasyonu ile düzeltmedi, bunun yerine %10,8’deki 12 aylık beklenen enflasyonu kullandı. Bunun da net faiz marjına aşağı yönlü etkisi oldu. Net kredi karşılığı önceki çeyrekte olduğu gibi 2,2 milyar TL ile beklentimize paralel geldi. Böylece net kredi risk maliyeti 4Ç20’de 260 baz puan ve 2020’nin tamamında 262 baz puan oldu.

Bu arada İş Bankası üçüncü çeyrekte ayrılan serbest karşılıklardan 100 milyon TL’yi iptal etti. Böylece 2020’nin tamamında serbest karşılık maliyeti 1,75 milyar TL ve serbest karşılık rezervi 2,9 milyar TL oldu. Net komisyon geliri son çeyrekte %3 arttı 2020’de yatay kaldı. Faaliyet giderleri ise 4Ç20’de önceki çeyreğe göre %8,4 artarken yıllık bazda %20,5 artış gösterdi. Yorum: İş Bankası 2021 yılında net faiz gelirinin ve karşılık giderlerinin önceki yıl düzeyinde kalmasını öngörüyor. Bu öngörüler paralelinde 2021 net kar tahminimizi %7 gerilemeyle 8,6 milyar TL’ye ve 2022 net kâr tahminimizi %1 gerilemeyle 11,4 milyar TL’ye düşürdük. Bankanın serbest karşılık ayırmayacağını ve vergi oranının bir miktar düşeceğini öngörüyoruz. Buna göre maddi öz kaynak getirisinin %12-%14 aralığında kalması makul görünüyor. Hissedeki 12 aylık fiyat hedefimizi de %4 azalmayla 8,0 TL’ye düşürdük %26 getiri potansiyeli taşıyan hisse için ‘Endeksin Üzerinde Getiri’ önerisi bulunuyor.

ŞEKER YATIRIM – İş Bankası ISCTR Hisse Analiz 4Ç20 – 09.02.2021

İş Bankası (ISCTR) 4Ç20 solo finansal sonuçlarında beklentilerin üzerinde 1,627 milyon TL net kar açıkladı. (Çeyreksel bazda %24 azalma). Açıklanan net kar rakamı bizim 1,306 milyon TL olan tahminimizin ve 1,463 milyon TL olan piyasa beklentisinin %25 ve %11 üzerinde gerçekleşmiş oldu. Bankanın 12 aylık karı 6,811 milyon TL olup geçen yıla göre %12 artarak %10,8 oranında ortalama özkaynak karlılığına işaret etmektedir. Beklentilerden iyi gelen ticari zarar ve diğer karşılıklar ile beklentileri aşan kredi karşılıkları ve faaliyet giderleri sebebiyle bankanın net kar rakamı beklentimizin üzerinde gerçekleşmiştir. Banka 100 milyon TL tutarında karşılığı serbest bırakmıştır ve toplam serbest karşılık tutarı 2,875 milyon TL seviyesinde gerçekleşmiştir.

Banka 2020 bütçesini kredi riski maliyetindeki hafif sapma dışında önemli ölçüde gerçekleştirmiştir. Bütçe üstü marj gelişimi, sektörde görülen daralmanın aksine ücret ve komisyon gelirlerinde yıllık hafif artış, 1,6 milyar TL seviyesinde yüksek ticari zarar, TL kredi büyümesinde gözle görülür yavaşlama, vadesiz mevduat tabanında artış, bütçenin hafif üzerinde kredi riski maliyeti, devam eden ihtiyatlı karşılık politikası ve sermaye yeterliliğinde hafif zayıflama çeyreğin ana unsurları olarak öne çıkmaktadır.

4Ç20 finansal sonuçlarının açıklanmasının ardından hafif pozitif bir etki bekliyoruz. Hisse için 19,5% sermaye maliyeti ve 5% uzun vadeli büyüme oranlarını kullanarak hesapladığımız ve 8,80 TL olan hedef fiyatımızın %39 artış potansiyeli bulunmaktadır. Hisse için “AL” olan tavsiyemizi koruyoruz. Hisse 2021T 3,4x F/K (Benzerlerine göre %7 iskontolu) ve 0,4x F/DD çarpanlarıyla ve %11,5 ortalama özkaynak getirisiyle işlem görmektedir.

OYAK YATIRIM – İş Bankası ISCTR Hisse Analiz 4Ç20 – 09.02.2021

İş Bankası, 4Ç’de piyasa beklentisinin üzerinde 1,627mTL net kar açıkladı. Sonuçlar, net karda çeyreksel %24 yıldan yıla ise %30 düşüşe işaret etmektedir. Karşılık giderlerinin beklentimizden daha düşük gerçekleşmesi net kar beklentimizdeki sapmayı açıklamaktadır. Rakiplerinin aksine İş Bankası bu çeyrek kredi modelinde büyük bir revizyon yapmamıştır.Çekirdek gelirlerde (faiz + komisyon) çeyreksel %3 düşüş yaşanmıştır. Kredi/mevduat makası çeyreksel 90 baz puan daralmasına rağmen yükselen menkul kıymet getirileri net faiz marjındaki daralmayı 1.2 puan ile sınırlamıştır. Sermaye piyasası kalemi ise swap maliyetleri ve artan swap hacmi sebebiyle karlılığı olumsuz etkilemiştir. Sermaye getirisi 4Ç’de %9,8’e geri çekilmiştir (3Ç: %13,4). Sonuçları, İş Bankası için nötr olarak değerlendiriyoruz.

TACİRLER YATIRIM – İş Bankası ISCTR Hisse Analiz 4Ç20 – 09.02.2021

İş Bankası – 4Ç20 net karını 1,627 milyar TL olarak açıkladı. Açıklanan net kar rakamı çeyreksel bazda %24 ve yıllık bazda %30 azalışları ifade etmekte olup, bizim beklentimiz olan 1,364 milyon TL’den %19 ve piyasa beklentisi olan 1,463 milyon TL’den %11 daha yüksek gerçekleşti. Karşılıklar öncesi gelirin beklentilerimizin üzerinde gerçekleşmesi ve karşılık giderlerinin beklentilerimizden daha düşük kaydedilmesi net kar tahminimizdeki sapmanın ana sebepleridir.

4Ç20’de İş Bankası’nın kredi portföyü, çeyreksel bazda, sabit kaldı. sTL kredi büyümesi incelendiğinde, bireysel kredilerin %4 artarken, KOBİ kredilerinin %3.5 ve kurumsal ve ticari kredilerin %2 arttığı görüldü. Swap maliyetlerine göre düzeltilmiş ana bankacılık gelirleri, çeyreksel bazda %17 azaldı. Swap maliyetlerine göre düzeltilmiş net faiz marjının 117 baz puan gerileyerek %3,53 olarak gerçekleşti. TL ve YP kredi-mevduat spreadleri, çeyreksel bazda ve sırasıyla, 190 ve 162 baz puan geriledi. Swap maliyetleri 3Ç20’de 1,245 milyar TL olarak kaydedilirken 4Ç20’de 2,140 milyar TL olarak kaydedildi. TÜFE endeksli menkul kıymetlerden elde edilen gelirlerde ise hafif bir yükseliş gerçekleşti. (4Ç20: 1,550 milyar TL, 3Ç20:1,446 milyar TL) Komisyon gelirleri çeyreksel bazda %3 arttı.

İş Bankası’nın takipteki krediler oranı %5,6 olarak gerçekleşirken 9A20 itibariyle %5,2 olarak kaydedilmişti. BDDK’nın istisnaları hariç bırakıldığında, takipteki krediler oranı %6,5 olarak gerçekleşti ve çeyreksel bazda 10 baz puan arttı. Grup 2 kredilerin toplam kredilerdaki payı 9A20 seviyesi olan %12,7’den %12,4’e geriledi. Karşılık oranlarına baktığımızda ise, 1. Grup kredilerin ayrılan karşılık oranları, çeyreksel bazda, 10 baz puan arttı ve %0,8 olarak kaydedilirken, 2. Grup krediler için ayırmış olduğu karşılık oranlarını sırasıyla %16,2’den %18,2’ye yükseldi ve 3. Grup krediler için ayırmış olduğu karşılık oranlarını sırasıyla %63,1’den %63,7’e yükseldi. Net kredi maliyetleri 260 baz puan olarak gerçekleşti ve çeyreksel bazda 11 baz puan azaldı. Açıklanan net kredi maliyetleri beklentimiz olan 294 baz puandan daha düşük gerçekleşti. 4Ç20’de İş Bankası 100 milyon TL serbest karşılığı geri çevirdi ve 2020 yılı sonunda toplam serbest karşılık bakiyesi 2,875 milyar TL olarak kaydedildi.

4Ç20’de özkaynak karlılığı %9,8 olarak gerçekleşirken 3Ç20’da %13,4 idi. 2020 yılında özkaynak karlılığı %10,9 olarak gerçekleşti. Ana sermaye yeterliliği rasyosu ve sermaye yeterliliği rasyosu, sırasıyla, %14,7 ve %18,7 olarak kaydedildi. BDDK’nın istisnaları hariç bırakıldığında, bu oranlar sırasıyla %14,2 ve %18,0 olarak gerçekleşmektedir.

DENİZ YATIRIM – İş Bankası ISCTR Hisse Analiz 4Ç20 – 09.02.2021

ISCTR; 4Ç20 Finansalları Değerlendirmesi / sınırlı olumsuz / İş Bankası 4Ç20 konsolide olmayan finansallarında 1,627 milyon TL net kar açıkladı. Bankanın net kar rakamı bir önceki döneme göre %24, geçen yılın aynı dönemine göre ise %30 oranında daralırken, dönemsel özsermaye karlılığı %9.8 olarak gerçekleşti. Açıklanan net kar 1,748 milyon TL’lik beklentimizin hafif altında, 1,463 milyon TL’lik piyasa beklentisinin ise üzerindedir. 2020 tüm yıl kar rakamı ise yıllık bazda %12.3 artış ile 6,811 milyon TL, özsermaye karlılığı ise %10.9 olmuştur.

İş Bankası için AL önerimizi koruyor, hedef fiyatımızı ise 9.10 TL olarak revize ediyoruz (önceki 9.40 TL). Çeyrekte öne çıkan özellikler: %3.0 TL kredi büyümesi. Mevduat hacmi %1.0 daralmıştır. Net faiz marjı bir önceki döneme göre 120 baz puan daralmıştır. Takipteki kredi oranı 40 bps artarak %5.6 olmuştur. Faiz dışı kalemler 2021’de olumlu katkı sağlayabilir.

OYAK YATIRIM – İş Bankası ISCTR Hisse Yorum – 11.01.2021

İş Bankası, 2021 yılı bütçe beklentisini paylaştı. İş Bankası, beklentilerimizin biraz üzerinde marj daralması ve daha yüksek gider artışı öngörüyor. Ücret ve komisyon geliri artışı ise beklentimizin biraz üzerindedir. İş Bankası’ndan 2021 yılında bir önceki yıla göre %34 kar artışı bekliyoruz. İş Bankası’nın yönlendirmesini modelimize dahil edersek, 2021’de 8,3 milyar TL net kara ulaşıyoruz, bu da bir önceki yıla göre %20 artışa işaret ediyor. İş Bankası, 21 tahmini 0,5x F/DD, 3,5x F/K oranı ve %13,6 sermaye getirisi ile işlem görmektedir. Bütçe yönlendirmesini İş Bankası için nötr olarak değerlendiriyoruz.

İş Bankası Genel Müdür Adnan Bali’nin Açıklamaları Hakkında Bilgi Verdi – 06.01.2021

Genel Müdürümüz Sayın Adnan Bali, Bankamızın bu yıl Mart ayında yapılacak Genel Kurulu itibarıyla Genel Müdürlük görevinden ayrılma kararı aldığını, Genel Kurul tarihine kadar görevini sürdüreceğini ve Genel Kurul irade gösterirse Yönetim Kurulu’nda göreve devam etmeyi düşündüğünü beyan etmiştir. Sayın Adnan Bali, resmi kurum ve yetkili kurulların da uygun görmesi halinde Genel Müdür Yardımcımız Sayın Hakan Aran’ı kendisinden sonra Genel Müdürlük görevini üstlenebilecek kişi olarak düşündüğünü açıklamıştır.

İş Bankası Medyada Yer Alan Haberler Hakkında Açıklamada Bulundu – 05.01.2021

Çeşitli basın-yayın organlarında Genel Müdürümüz Sayın Adnan Bali’nin istifa ettiğine dair yer alan haberler asılsızdır. Sayın Adnan Bali görevini sürdürmekte olup konuya ilişkin 06.01.2021 tarihinde düzenlenecek basın toplantısında açıklamalarda bulunacaktır.

İş Bankası’ndan Kredi Anlaşması Açıklaması – 27.11.2020

KAP: Bankamızca Industrial and Commercial Bank of China Grubu’ndan yaklaşık üç yıl vadeli olmak üzere 250 milyon ABD Doları tutarında kredi sağlanması amacıyla bir anlaşma imzalanmıştır.

OYAK YATIRIM – İş Bankası ISCTR Hisse Haber Yorum – 20.11.2020

İş Bankası Mensupları Munzam Sosyal Güvenlik ve Yardımlaşma Sandığı Vakfı, 50 milyon nominal hissenin borsada satışa konu edilebilmesi için MKK’ya başvurdu. İş Bankası’nın KAP’ta yer alan sermaye yapısına göre, ödenmiş sermayesi 4.5 milyar lira olan bankada söz konusu vakfın yaklaşık 1.69 milyar liraya karşılık gelen %37.52 hissesi bulunuyor. Buna göre MKK’ya kaydedilen hisseler bankanın sermayesinde %1.11 paya denk geliyor. Kısa vadede hisse üzerinde baskı yaratabilir.

VAKIF YATIRIM – İş Bankası ISCTR Hisse Analiz 3Ç20 – 09.11.2020

Beklentilerin üzerinde net kar (+) İş Bankası 3Ç20 dönemi için beklentimizin %21,1, piyasa tahminlerinin ise %13,8 üzerinde, çeyreksel %36,1 yükseliş ile 2,15 mlr TL net kar açıkladı. Banka’nın 2Ç’de %11,4 olan özkaynak karlılık oranı 3Ç’de %12,2 düzeyine ulaştı. Temel olarak 3Ç’de tahminlerimizin altında gelen karşılık giderleri ve beklentimizin %17,7 üzerinde gerçekleşen iştirak gelirleri nedeniyle net kar beklentimizi aştı. İş Bankası’nın 3Ç’de çekirdek gelirleri bir önceki çeyreğe göre %17,2 artarken, bu dönemde ayrılan 1,25 mlr TL’lik serbest karşılık dahil toplam karşılık giderleri çeyreksel %39,8 yükseldi. 3Ç’de beklentilerin üzerinde gerçekleşen net karın, hisse performansına yansımasının olumlu olacağını değerlendiriyoruz. İş Bankası için 7,23 TL olan hedef fiyatımızı ve kısa vadeli önerimizi “Endeksin Üzerinde Getiri”, uzun vadeli önerimizi “AL” olarak koruyoruz.

Kredi büyümesi %8,6 ile beklentimize yakın gerçekleşti– İş Bankası’nın yılın üçüncü çeyreğinde TL kredi büyümesi, tüketici segmenti öncülüğünde %7,7 ile sektör ortalamasına yakın gerçekleşirken, YP kredi hacmi ise dolar bazında KOBİ segmentindeki gerilemenin (ç/ç:-%5,7) katkısı ile %2,9 daraldı. Böylece 3Ç’de bankanın toplam kredi büyümesi %8,6 olurken, yılbaşından bu yana kredilerde büyüme oranı %25,9’a ulaştı. Banka’nın 3Ç’de toplam menkul kıymet portföyü (MDP) çeyreksel %5,7 artarken, TL MDP’de değişken faizli menkul kıymetlerin toplam içerisindeki payı %69,8’den %72,2 düzeyine çıktı. Diğer taraftan, 3Ç’de bankanın TL mevduat hacmi çeyreksel %3,6 daralırken, YP mevduat hacmi dolar bazında %7,0 ile sektöre paralel güçlü artış kaydetti. Aktif kalitesine baktığımızda ise, bankanın 2Ç’de %5,7 olan takipteki krediler oranı 3Ç’de %5,2’ye (BDDK düzenlemeleri hariç %6,6’dan %6,4’e) geriledi. Bu dönemde takipteki krediler için karşılık oranı %60,8’den %63,1’e, yakın izlemedeki kredileri için ise bu oran %14,3’den %16,2’ye çıktı.

Çekirdek gelirlerin yanı sıra iştirak gelirlerindeki yükseliş net karı olumlu etkiledi – Banka’nın 3Ç’de TL ve YP tarafta mevduat maliyetlerinin sınırlı da olsa gerilemeye devam etmesine karşın, kredi getiri oranları çeyreksel 40 bp düşüş gösterdi. Ancak bu dönemde menkul kıymet getiri oranlarındaki artışın katkısı ile bankanın kümülatif net faiz marjı (swap dahil) çeyreksel sadece 7 bp geriledi. 3Ç’de bankanın net faiz gelirler i çeyreksel %12,2 yükselirken, komisyon gelirleri ise bir önceki çeyreğe göre %31,7 oranında artış gösterdi. Net ticari zararda görülen çeyreksel %16,6 azalmanın da etkisi ile bankanın çekirdek gelirleri %17,2 yükseldi. Diğer yandan, 3Ç’de 1,25 mlr TL serbest karşılık ayıran (2Ç20: 500 mn TL) bankanın toplam karşılık giderleri, bir önceki çeyreğe göre %39,8 yükseldi. Net risk maliyeti ise aynı dönemde %2,4’den %2,5 düzeyine çıktı. Buna karşın, bankanın 3Ç’de iştiraklerinden elde ettiği gelirlerin çeyreksel %134 artarak 1,2 mlr TL çıkması, net kardaki artış için destekleyici oldu.

Değerleme ve öneri – 4Ç’de daralmasını beklediğimiz kredi-mevduat makasına karşın, artmasını öngördüğümüz menkul kıymet gelirlerinin bankanın net faiz marjındaki gerilemeyi sınırlayacağını düşünüyoruz. Banka’nın komisyon gelirlerinde 4Ç’de bir önceki çeyreğe göre sınırlı büyüme beklemekle birlikte, risk maliyetinin %2,5 düzeyinde seyredeceğini öngörüyoruz. Böylece İş Bankası için 2020 yılsonu net kar tahminimizi 6,5 mlr TL seviyesinde koruyoruz. Banka için 7,23 TL olan hedef fiyatımızı ve kısa vadeli önerimizi “Endeksin Üzerinde Getiri”, uzun vadeli önerimizi “AL” olarak sürdürüyoruz.

OYAK YATIRIM – İş Bankası ISCTR Hisse Analiz 3Ç20 – 09.11.2020

İş Bankası, 3Ç’de piyasa beklentisi ve bizim beklentimizin üzerinde 2,149m TL net kar açıkladı. Sonuçlar net karda çeyreksel %36 yıldan yıla ise %59 artışa işaret etmektedir. İş Bankası, bu çeyrekte 1,250 milyon TL serbest karşılık ayırdı; bunu düzeltip baktığımızda net kar 3,399 milyon TL seviyesine yükselmektedir, yani açıklanan kardan %58 daha yüksek olacaktı. Çekirdek gelirdeki (faiz + komisyon) artış, kredi/mevduat makasındaki genişleme ve komisyon gelirlerindeki toparlanma ile çeyreksel %15 olarak gerçekleşti. TL kredi/mevduat makasında ise 35 baz puan çeyreksel daralma görüldü. Komisyon gelirleri yasal düzenlemelerin etkisine rağmen yıllık %7 artarken, faaliyet giderleri hem Kovid-19 hem de munzam sandığı karşılıkları etkisinde yıllık %9 büyüdü. Yıllık bazda hem komisyon artışı hem de faaliyet giderlerindeki artış özel banka rakiplerinden iyidir. Sermaye piyasası kalemi ise zararda olduğundan karlılığı desteklemedi. Sermaye getirisi 3Ç’de %13,4 olarak gerçekleşti (özel bankalar ortalama %13,2). Serbest karşılıklar düzeltilmiş sermaye getirisi ise %21,2 gibi yüksek bir seviyede gerçekleşmiştir. Sonuçları, İş Bankası için sınırlı pozitif olarak değerlendiriyoruz.

DENİZ YATIRIM – İş Bankası ISCTR Hisse Analiz 3Ç20 – 09.11.2020

ISCTR; 3Ç20 finansal sonuç değerlendirmesi / olumlu / İşbankası Cuma akşamı açıkladığı konsolide olmayan finansallarında 2,149 milyon TL net kar açıkladı. Piyasa beklentisi 1,896 milyon TL Deniz Yatırım beklentisi ilse 1,862 milyon TL seviyesinde idi. Açıklanan kar rakamı bir önceki döneme göre %36.1 oranında artarken geçtiğimiz yılın aynı dönemine göre ise %59.4 artmış bu dönemde çeyreksel özsermaye karlılığı ise %13.4 seviyesinde gerçekleşmiştir. İşbankası bu dönemde 1,250 milyon TL serbest karşılık ayırmış ve toplam serbest karşılık tutarı 2,975 milyon TL seviyesine yükselmiştir. Takipteki krediler için artan karşılık oranı, güçlü sermaye yeterlilik oranları ve güçlü marj oluşumu nedeniyle güçlenen finansal performansına bağlı olarak İşbankası hisseleri için AL olan önerimizi ve 6.74 TL olan hedef fiyatımızı koruyoruz. Açıklanan sonuçların hisse fiyatı performansına olumlu etkisi olabileceğini düşünüyoruz. Bu dönemde öne çıkan hususlar:

Bireysel segmentte yoğunlaşan kredi büyümesi. Tüketici kredilerinin ve kredi kartı kredilerinin bir önceki döneme kıyasla sırası ile %10.6 ve %18.7 büyümesine bağlı olarak bankanın TL cinsi kredi hacmi %7.8 oranında çeyreksel artış göstermiştir. TL cinsi ticari krediler ise bir önceki dönemdeki daha hızlı büyümenin ardından bu dönemde %5.2 oranında dönemsel artış kaydetmiştir. Yabancı para cinsinden krediler ise bu dönemde dolar bazında %3.5 gerileyerek yıllık daralmasını %6.3 seviyesine getirmiştir.

Aktif kalitesinde kayda değer toparlanma. Net takipteki krediler bu dönemde sadece 110 milyon TL kadar artmış olduğu için ve kredi büyümesi de hızlı seyrettiği için bankanın takipteki keri oranı bir önceki döneme göre 50 baz puan kadar gerileyerek %5.2 olarak gerçekleşmiştir. Bu dönemde yeniden yapılandırılan kredilerin toplam krediler içerisindeki payı ise bir önceki döneme göre değişmeden %8.0 olarak gerçekleşmiştir. İşbankası bu dönemde Grup 2 ve 3 kredileri için ayırdığı karşılık oranlarını sırası ile %16.2 ve %63.1 seviyesine yükseltmiştir. Bir önceki dönemde bu oranlar %14.3 ve %60.8 seviyesinde idi. Banka Grup kredileri için karşılık oranını ise değiştirmeden %0.7 seviyesinde bırakmıştır. Böylelikle takipteki krediler için ayrılan toplam karşılık oranı bir önceki dönemdeki %100.6 seviyesinden %111.2 seviyesine yükselmiştir. Karşılık oranlarındaki artışa rağmen bankanın net kredi risk maliyeti %2.7 ile bir önceki döneme göre hemen hemen hiç değişmemiştir.

Yatay net faiz marjı. 3Ç20’de net faiz marjı %4.71 ile bir önceki döneme paralel seyretmiştir. TL taraftaki kredi/mevduat faiz makasındaki daralma ve swap maliyetinin olumsuz etkileri, YP kredi/mevduat faiz makasındaki genişleme, TÜFE’ye endeksli bonoların artan getirisi ve vadesiz mevduatın toplam mevduat içerisindeki payının yaklaşık 400 baz puan artarak %41 seviyesine ulaşması ile kompanse edilmiştir. 2020 yılının son çeyreğinde artan TL fonlama maliyetlerine ve mevduatın krediye kıyasla daha hızlı yeniden fiyatlanmasına bağlı olarak marj üzerinde bir baskı olabileceğini düşünüyoruz. Ancak bu baskının bir kısmı TÜFE’ye endeksli bonoların artan getirisi ile telafi edilebilir görüşündeyiz.

Bankacılık hizmet gelirleri bir önceki döneme göre belirgin şekilde artmıştır. İşbankası’nın bankacılık hizmet gelirleri bir önceki döneme göre %32 oranında artmıştır. Bunu salgın nedeniyle zayıf olan 2Ç20’nin baz etkisine ve bu dönemde hızlı bir artış sergileyen bireysel kredilere dayandırıyoruz. Bu dönemde operasyonel giderler ise çeyreksel bazda %5 kadar daralmıştır. Bu daralmanın ağırlık olarak çeyreksel bazda %8.1 gerileyen personel giderlerinden kaynaklandığını görüyoruz. Ocak-Eylül döneminde ise bankacılık hizmet gelirlerinin yıllık bazda %2 kadar artarken, operasyonel giderler ise aynı dönemde %21 oranında artmıştır. 2020 tüm yıl için beklentimiz bankacılık hizmet gelirleri için yatay, faaliyet giderleri için ise %20’nin bir miktar altında bir yıllık büyüme olabileceğini öngörüyoruz.

Güçlü sermaye oranları korunuyor. 3Ç20’de İşbankası’nın toplam SYR ve çekirdek SYR rakamları sırası ile %20.1 ve %15.6 seviyesinde gerçekleşirken, bir önceki döneme göre hemen hemen yatay kalmıştır. Güçlü sermaye yeterlilik oranları ve yüksek karşılık tamponları ile İşbankası’nın önümüzdeki dönemlerde daha yüksek hızlı kredi büyümesi rakamlarına ulaşabileceğini tahmin ediyoruz.

AK YATIRIM – İş Bankası ISCTR Hisse Analiz 3Ç20 – 09.11.2020

İş Bankası’nın 3Ç20 net kârı önceki çeyreğe göre %36 artışla 2,15 milyar TL oldu. Banka böylece bizim 1,88 milyar TL ve analistlerin 1,9 milyar TL olan net kâr beklentilerini geride bıraktı. Dönem kârının beklentimizi aşması iştirak gelir katkısının 1,2 milyar TL ile 1,0 milyar TL olan tahminimizi geçmesinden kaynaklandı. Böylece İş Bankası’nın 2020/9 dönemindeki net kârı önceki yıla göre %32 artarak 5,2 milyar TL oldu. Özkaynak kârlılık oranı %11,4 oldu (2019 oranı: %11,3). 3Ç20’de İş Bankası’nın net faiz geliri (swap maliyetleri dahil), bir önceki çeyreğe göre %8 artarak 5,6 milyar TL’ye yükseldi ve NIM% 4,3 seviyesinde sabit kaldı. Söz konusu tutar bizim 5,46 milyar TL olan tahminimizi bir miktar aştı. Ancak hazine gelirlerinin beklediğimizden az gerçekleşmesi bu farkı kapattı.

Bankanın net faiz gelirindeki artış öncelikle TÜFE’ye endeksli menkul kıymet faiz gelirinin önceki çeyreğe göre % 30 artışla 1,45 milyar TL’ye yükselmesinden kaynaklanıyor. Krediler için ayrılan karşılıklar (net) önceki çeyreğe göre % 10 artışla 2,2 milyar TL’ye çıktı (bizim tahminimiz olan TL 2,6 milyar). Ancak 1.6 milyar TL olan diğer karşılıklar (içerisinde 1.2 milyarlık TL’lik serbest karşılık ile birlikte – serbest karşılık için tahminimiz 1.0 milyar TL) beklentimizin üzerindeydi. Böylece toplam karşılık gideri 3,8 milyar TL ile tamı tamına beklentimiz paralelinde geldi. Net ücret ve komisyonlar (Covid-19 istisnalarındaki normalleşme ile) 3Ç20’de önceki çeyreğe göre %32 ve yılın ilk dokuz ayı sonunda önceki yıla göre %2 arttı.

Banka bu kalem için hafif artış olabileceğini öngörüyor. Faaliyet giderleri de ilk dokuz ay sonunda önceki yıla göre %21 arttı ve banka bunun 2020’nin tamamında %17 artacağını öngörüyor. İş Bankası için net kâr tahminimizi 2020 için %5 artışla 6,8 milyar TL’ye, 2021 için %6 artışla 8,2 milyar TL’ye yükselttik. 12 aylık fiyat hedefimizi de %8 artışla hisse başına 6,70 TL’ye yükselttik. %23 yukarı potansiyel taşıyan hissede önerimiz ‘Endeksin Üzerinde Getiri’ olarak korunuyor.

TACİRLER YATIRIM – İş Bankası ISCTR Hisse Analiz 3Ç20 – 09.11.2020

İş Bankası – 3Ç20 net karını 2,149 milyar TL olarak açıkladı. Açıklanan net kar rakamı çeyreksel bazda %36 ve yıllık bazda %59 artışları ifade etmekte olup, bizim ve piyasa beklentisi olan 1,896 milyon TL’den %13 daha yüksek gerçekleşti. Karşılıklar öncesi gelirin ve iştiraklerden gelen gelirlerin beklentilerden daha yüksek gerçekleşmesi net kar tahminimizdeki sapmanın ana sebebidir. Ayrıca, İş Bankası 3Ç20’de 1,250 milyar TL tutarında serbest karşılık ayırdı.

3Ç20’de İş Bankası’nın kredi portföyü, çeyreksel bazda, %9 büyüdü. TL krediler %8.5 büyürken, YP krediler ise, ABD doları bazında, %2.8 azaldı. TL kredi büyümesi incelendiğinde, bireysel krediler %12 artarken, KOBİ kredileri %8 ve kurumsal ve ticari krediler %4 büyüdüğü görüldü. Swap maliyetlerine göre düzeltilmiş ana bankacılık gelirleri, çeyreksel bazda %12 arttı ve beklentilerimize paralel olarak gerçekleşti. TL kredi-mevduat spreadlerindeki çeyreksel bazda 110 baz puan daralma ve swap maliyetlerindeki artış (3Ç20: 1,245 milyon TL, 2Ç20: 909 milyon TL) YP kredi-mevduat spreadlerindeki çeyreksel bazda 79 baz puan genişleme ve TÜFE endeksli menkul kıymetlerden elde edilen gelirlerdeki daha fazla gelir elde edilen gelir (3Ç20: 1.446 milyon TL, 2Ç20:1.108 milyon TL) ile büyük ölçüde telafi edildi. Swap maliyetlerine göre düzeltilmiş net faiz marjının 4 baz puan gerileyerek %4,71 olarak gerçekleşti. Komisyon gelirleri çeyreksel bazda %32 ve yıllık bazda %7 arttı.

İş Bankası’nın takipteki krediler oranı %5,2 olarak gerçekleşirken 1Y20 itibariyle %5,7 olarak kaydedilmişti. BDDK’nın istisnaları hariç bırakıldığında, takipteki krediler oranı %6,40 olarak gerçekleşti ve çeyreksel bazda 20 baz puan azaldı. Grup 2 kredilerin toplam kredilerdaki payı 1Y20 seviyesi olan %12,6’dan %12,7’ye yükseldi. Karşılık oranlarına baktığımızda ise, 1. Grup kredilerin ayrılan karşılık oranları, çeyreksel bazda, 3 baz puan arttı ve %0,69 olarak kaydedildirken, 2. Grup krediler için ayırmış olduğu karşılık oranlarını sırasıyla %14,3’den %16,2’ye yükselirken, 3. Grup krediler için ayırmış olduğu karşılık oranlarını sırasıyla %60,8’den %63,1’e yükseldi. Net kredi maliyetleri 260 baz puan olarak gerçekleşti ve çeyreksel bazda yatay kaldı. Açıklanan net kredi maliyetleri beklentimiz olan 300 baz puandan daha düşük gerçekleşti. 3Ç20’de İş Bankası 1,250 milyon TL serbest karşılık ayırdı ve toplam serbest karşılık bakiyesi 2,975 milyar TL’ye ulaştı.

3Ç20’de özkaynak karlılığı %13.4 olarak gerçekleşirken 2Ç20’da %10,4 idi. Ana sermaye yeterliliği rasyosu ve sermaye yeterliliği rasyosu, sırasıyla, %15,6 ve %20,1 olarak kaydedildi. BDDK’nın istisnaları hariç bırakılığında, bu oranlar sırasıyla %13,3 ve %17,4 olarak gerçekleşmektedir.

VAKIF YATIRIM – İş Bankası ISCTR Hisse Analiz 2Ç20 – 10.08.2020