Orge Taahhüt ORGE hisse senedi ile ilgili tüm güncel analiz, haber, rapor ve yorumları aşağıda bulabilirsiniz. Kurum ve uzmanların Orge Enerji Elektrik Taahüt ORGE ile ilgili çıkmış tüm hisse analiz ve yorumlarını, hisseye ait haber, veri ve raporları bu sayfadan takip edebilirsiniz.

Deniz Yatırım – ORGE Hisse Haber – 10.06.2022

ORGE; İstanbul Yeni Havalimanı – Halkalı Metro Projesine ilişkin sözleşme imzalanması / sınırlı olumlu / Şirket’in 23.03.2022 tarihli açıklaması ile, İstanbul’da inşası devam etmekte olan İstanbul Yeni Havalimanı – Halkalı Metro Projesi’nin Kayaşehir ve Olimpiyatköy İstasyonları Elektrik İşleri’nin yapımına yönelik verdiği 2.698.844,27 Euro+KDV tutarındaki teklife ilişkin olarak, İşveren CengizKolin-Kalyon-Özgün Yapı İstanbul Yeni Havalimanı – Halkalı Metro Hattı Yapım Ortaklığı ile sözleşme görüşmelerine başlandığı kamuya duyurulmuştu. Bahsi geçen sözleşme imza süreci, sözleşme bedeli 2.128.149 Euro+KDV ve 9.325.790 TL+KDV olacak şekilde tamamlanmıştır. İşin 400 günde bitirilmesi planlanmaktadır. ▪ İlgili haberi ORGE payları açısından sınırlı olumlu olarak değerlendiriyoruz.

Tacirler Yatırım – ORGE Hisse Haber – 18.05.2022

Şirket, 2022 yılına ilişkin beklentilerini paylaştı. Buna göre, ciroda %50, ortalama çalışan sayısında %20, faaliyet karında %50 seviyesinde artış öngörülmektedir. Şirketin 1Ç22 itibarıyla mevcut iş yükü yıllık bazda %27 artışla 318 milyon TL seviyesine ulaşmıştır.

Oyak Yatırım – ORGE Hisse Analiz 1Ç22 – 10.05.2022

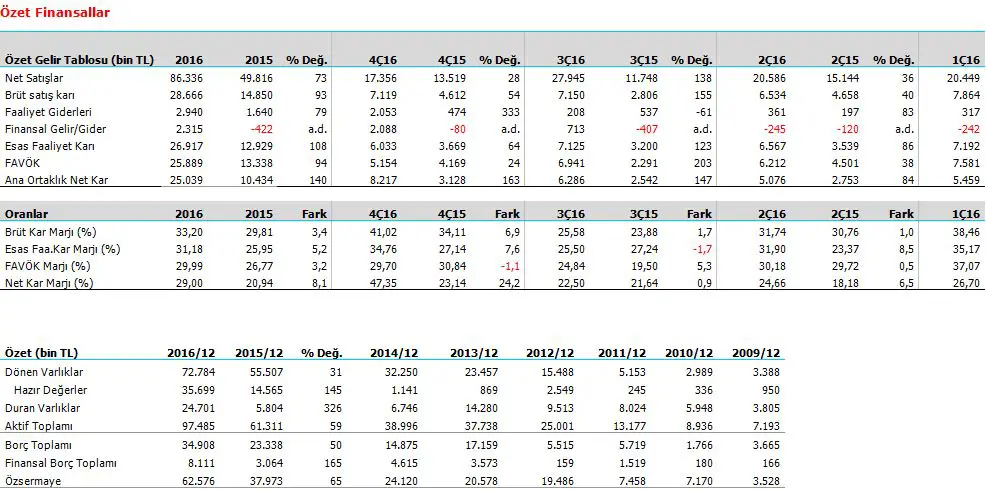

Tahminlerimizin üzerinde finansallar… ORGE 1Ç22’de, varsayımlarımızın oldukça üzerinde gerçekleşen hak ediş ve fatura kesimleri nedeniyle, 22mnTL olan kurum beklentimizin neredeyse iki katı üzerinde, 41mnTL net kar açıkladı. Piyasa beklentisi bulunmuyordu. Bunun neticesinde FAVÖK tutarı da geçen senenin aynı dönemine göre %340’lık artış kaydetti ve 29mnTL olan kurum beklentimizin %103 üzerinde, 59mnTL olarak açıklandı. Açıklanan finansalların kısa vadede, hisse fiyatı üzerinde pozitif bir etki yaratmasını bekleriz.

Agresif ciro büyümesi… Taahhüt gelirleri, geçen yılın aynı dönemine göre %340 yükseldi ve 138mnTL olarak açıklandı. Taahhüt gelirlerinin toplam içerisindeki payı ise %93 oldu. Öte yandan, malzeme satış gelirlerinden 10mnTL’lik katkı geldi (1Ç21: 4.5mnTL) ve toplam içerisindeki payı %7 oldu. Böylelikle ORGE, yılın ilk çeyreğinde net satış hasılatını yıllık bazda %313 büyütmeyi başardı ve 148mnTL ciro açıkladı. Kurum beklentimiz 83mnTL ciro açıklanması yönündeydi.

Faaliyet marjlarında da yükseliş meydana geldi… Brüt kar marjında yıllık 15 puan iyileşme meydana geldi ve %41.8 seviyesine yükseldi. Bu yükselişin sebebinin, artan ürün fiyatlarına rağmen fiyat geçişkenliğini başarıyla yapabilmesine bağlıyoruz. %2.3 seviyesinde oldukça düşük sayılabilecek operasyonel giderlerin satışlara oranı (1Ç21: %6.3) neticesinde FAVÖK marjı, %34.9 olan kurum beklentimizin oldukça üzerinde %39.9 olarak açıklandı.

Operasyonel nakit akışı negatif 33mnTL oldu… İşletme sermayesinde yaşanan kısmi bozulma neticesinde, şirket yılın ilk çeyreğinde negatif 33mnTL operasyonel nakit akışı açıkladı. 2021 yıl sonunda %6 oranında olan işletme sermayesinin ciroya oranı ise bu dönemde %16’ya yükseldi. Stok miktarındaki artış ve ödeme süresinde yaşanan normalleşme, işletme sermayesindeki artışın ana nedeni oldu. Böylelikle şirketin net bor borç pozisyonu 16mnTL’den 60mnTL’ye yükseldi ancak net borç/FAVÖK rasyosu hala oldukça düşük sayılabilecek bir seviye olan 0.4x mertebesinde.

İlk çeyrekte 22.5mnTL tutarında yeni sözleşmeler kazanıldı… Şirket yönetimi, yılın ilk çeyreğinde 22.5mnTL değerinde ilave sözleşmeler imzalamayı başardı ve toplam bakiye sipariş miktarı 298mnTL+KDV’den 318mnTL+KDV seviyesine yükseldi. Dönem kapanışının ardından ORGE, Diamond of Skype Projesine yönelik 1.5mnEUR değerinde bir ihracat sözleşmesi imzaladı. Ek olarak, Tüvtürk ile Güneş Enerjisi sistem kurulumuna ilişkin yaklaşık 2mnEUR’luk sözleşme görüşmeleri devam ediyor.

Endekse Paralel Getiri önerimizi koruyoruz yeni hedef fiyatımız 9.00TL/hisse… Varsayımlarımızdan güçlü sonuçlanan 1Ç22 finansallara rağmen şirketin önümüzdeki çeyreklerde hak ediş ve fatura kesim sürecine ilişkin nasıl bir performans kaydedebileceğini öngöremiyoruz. Bu nedenle, Endekse Paralel Getiri önerimizi koruyoruz. Öte yandan, 2022 varsayımlarımızda ortalama %20 oranında gerçekleştirdiğimiz iyileştirmeler neticesinde hedef hisse fiyatımızı 8.00TL’den 9.00TL’ye yükseltiyoruz. 2022 varsayımlarımıza göre ORGE, 4.1x FD/FAVÖK ve 4.3x F/K çarpanları ile işlem görüyor. Hatırlatmak gerekirse ORGE, geride bıraktığımız son üç alın dönemde, BIST-100’ün %13 altında bir performans kaydetti.

Tacirler Yatırım – ORGE Hisse Analiz 1Ç22 – 10.05.2022

Şirket, 1Ç22 sonuçlarını 40,6 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %340 artarken, çeyreksel bazda ise yüzde %17 azaldı. Net satışlar 148 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %313 arttı. Şirket, 1Ç22’de 59 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %682 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1879 baz puan artarak %40 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1543 baz puan arttı ve %42 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 398 baz puan azaldı ve %02 olarak gerçekleşti. Net işletme sermayesi ise 65,5 milyon TL (1Ç21: 3,2 milyon TL ve 4Ç21: 19 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %15,6 (1Ç21: %1,9 ve 4Ç21: 6,2%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %266 artarak 60 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 0,4 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0,2 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 4,3 F/K çarpanından ve 4,1 FD/FAVÖK çarpanından işlem görmektedir.

Deniz Yatırım – ORGE Hisse Analiz 4Ç21 – 17.02.2022

4Ç21’de net kar beklentilerimizin hafif üzerinde / Değerlendirme: Sınırlı Olumlu / Orge Elektrik, 4Ç21’de 114 milyon TL satış geliri (Deniz Yatırım: 90 milyon TL), 34 milyon TL FAVÖK (Deniz Yatırım: 42 milyon TL) ve 49 milyon TL net kar (Deniz Yatırım: 45 milyon TL) açıkladı. 4Ç21’de satış gelirleri ve operasyonel kar yıllık bazda güçlü arttı ve net kar beklentilerimizi hafif aştı. Sonuçların hisse performansı üzerinde sınırlı olumlu etki yaratabileceğini düşünüyoruz.

Şirket, 4Ç21’de taahhüt satış gelirlerinden kaynaklanmak üzere 114 milyon TL satış geliri kaydetmiş olup, bu gelirler yıllık bazda %143 ile güçlü arttı. 2021 yılında Şirket gelirleri, 2020 yılındaki 165 milyon TL seviyesine kıyasla %87 oranında artış göstererek 309 milyon TL seviyesinde gerçekleşmiştir. Bu büyümede, son yıllardaki yüksek yeni iş alımları ile yabancı para bazlı sözleşme büyüklüklerinin değer artışlarının etkili olduğu değerlendirilmektedir.

4Ç21’de FAVÖK yıllık bazda %58 oranında güçlü artarak 34 milyon TL’ye ulaştı. FAVÖK marjı yıllık bazda 15.9 puan azalarak %29.4 olmuştur. 4Ç21’de net kar yıllık bazda %125 ile güçlü artarak 49 milyon TL’ye ulaştı. 4Ç21’de Net Borç/FAVÖK çarpanı 0,2x olup Şirket aktiflerini banka borçlanmasından ziyade özkaynaklarıyla finanse etmektedir. Şirket’in 19.1 milyon TL döviz fazlası bulunmaktadır.

Şirket’in 2022 Beklentileri: Şirket’in ekonomik, jeopolitik ve siyasi risklerin etkisinin yeni yatırımlar ve sektör üzerindeki etkisinin minimize olması kaydıyla, almayı planladığı yeni taahhüt işlerinin realize olması halinde; hasılatında ve ortalama çalışan sayısında %20 seviyesinde bir artış, faaliyet karını ise mevcut seviyelerde muhafaza etme beklentisi bulunmaktadır.

Genel değerlendirme: Satış gelirleri ve operasyonel karında izlenen büyümeyi olumlu karşılarken, Şirket’in TL cinsinden 19,1 milyon döviz fazlası olması ile kur hassasiyeti riskini bertaraf etmektedir. Devam eden ve yeni alınan işler göz önünde bulundurulduğunda iş akışının benzer seyrinde devam etmekte olduğu değerlendirilmektedir. Hisse yılbaşından bu yana rölatif olarak endeksin %2 üzerinde getiri sağlamıştır. Geriye dönük 12 aylık verilere göre hisse 5.4x F/K ve 5.5x FD/FAVÖK çarpanlarıyla işlem görmektedir.

Oyak Yatırım – ORGE Hisse Analiz 4Ç21 – 17.02.2022

ORGE 4Ç21’de, 45mnTL olan piyasa beklentisinin %9 üzerinde 49mnTL net kar açıkladı. Kurum beklentimiz 40mnTL net kar açıklanması yönündeydi. 30mnTL değerindeki “Yatırım Amaçlı Gayrimenkul Değer Artış Kazancı” ve %6 seviyesindeki düşük sayılabilecek efektif vergi oranı, net karın beklentilerden pozitif yönde sapmasının ana nedenleri oldu. FAVÖK, 35mnTL olan kurum beklentimize paralel 34mnTL olarak gerçekleşirken, 42mnTL olan piyasa beklentisinin %19 altında kaldı. Artan üretim maliyetleri neticesinde, FAVÖK marjı %29.4 olarak açıklandı ve %46.7 olan piyasa beklentisinin 17.3 puan altında sonuçlanmış oldu.

Serbest nakit akışı, negatif 11mnTL oldu ve ORGE’nin net borç pozisyonu 5mnTL’den 16mnTL’ye yükseldi. Son çeyrekte alınan iş miktarı 48mnTL+KDV oldu ve toplam bakiye sipariş büyüklüğü 269mnTL+KDV’den 298mnTL+KDV’ye yükseldi. 2022 yılında ORGE’nin 390mnTL ciro, 137mnTL FAVÖK ve 130mnTL net kar açıklamasını bekliyoruz. 2022 beklentimize göre ORGE 4.2x FD/FAVÖK ve 4.3x F/K ile işlem görüyor. ORGE için on iki aylık 8.00TL hedef fiyatımızı ve “Endekse Paralel Getiri” önerimizi koruyoruz. Piyasa beklentisinin altında kalan operasyonel karlılık nedeniyle, açıklanan sonuçların kısa vadede hafif olumsuz bir etki yaratmasını bekliyoruz.

Tacirler Yatırım – ORGE Hisse Analiz 4Ç21 – 17.02.2022

Şirket, 4Ç21 sonuçlarını 48,9 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %125 artarken, çeyreksel bazda ise yüzde %71 arttı. Net satışlar 114 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %143 arttı. Şirket, 4Ç21’de 33,6 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %57,8 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1594 baz puan azalarak %29,4 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1490 baz puan azaldı ve %31 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 30 baz puan arttı ve %2 olarak gerçekleşti.

Deniz Yatırım – ORGE Hisse Analiz 3Ç21 – 09.11.2021

ORGE; 3Ç21’de beklentilerimizin üzerinde güçlü marjlar açıkladı / olumlu / Orge Elektrik, 3Ç21’de 83 milyon TL satış geliri (Deniz Yatırım: 79 milyon TL), 38 milyon TL FAVÖK (Deniz Yatırım: 26 milyon TL), ve 29 milyon TL net kar (Deniz Yatırım: 18 milyon TL), açıkladı. 3Ç21’de satış gelirleri ve operasyonel kar marjları yıllık bazda güçlü arttı ve beklentilerimizi aştı. Sonuçların hisse performansı üzerinde olumlu etki yaratabileceğini düşünüyoruz.

Şirket, 3Ç21’de taahhüt satış gelirlerinden kaynaklanmak üzere 83 milyon TL satış geliri kaydetmiş olup, bu gelirler yıllık bazda %84 ile güçlü arttı. İlk 9 aylık dönemde ise toplam satış gelirleri yıllık bazda %65 artmış olup 194 milyon TL seviyesine ulaştı.

3Ç21 itibarıyla Yeni Alınan İşler toplamı 104.713.113 TL+KDV tutarındadır. Bu büyüklük 3Ç20’de 119.124.064 TL+KDV seviyesinde gerçekleşmişti. Backlog toplamı ise 3Ç21 itibarıyla 269.345.812 TL+KDV seviyesinde bulunmaktadır. Bu büyüklük 3Ç20 tarihi itibarıyla 251.958.978 TL+KDV seviyesinde gerçekleşmişti.

3Ç21’de FAVÖK yıllık bazda %148 oranında güçlü artarak 38 milyon TL’ye ulaştı. FAVÖK marjı da yıllık bazda 9.8 puan artmış olup 45.9% olmuştur. Etkin maliyet yönetimiyle artan brüt kar marjı FAVÖK artışını desteklemiştir. 3Ç21’de net kar yıllık bazda %92 ile güçlü artarak 17 milyon TL’ye ulaştı. 3Ç21’de Net Borç / FAVÖK çarpanı 0,1x olup Şirket aktiflerini banka borçlanmasından ziyade özkaynaklarıyla finanse etmektedir. 7.8 milyon TL döviz fazlası bulunmaktadır.

2021 Yılsonu Beklentisi: Şirket’in ekonomik, jeopolitik ve siyasi risklerin etkisinin yeni yatırımlar ve sektör üzerindeki etkisinin minimize olması kaydıyla, almayı planladığı yeni taahhüt işlerinin realize olması halinde; hasılatında %55, faaliyet karında %55, ortalama çalışan sayısında %20 seviyesinde bir artış beklentisi bulunmaktadır.

Genel değerlendirme: Satış gelirlerinde ve operasyonel kar marjlarında izlenen güçlü büyüme ve ile dikkat çekmektedir. Düşük borçlanması ve TL cinsinden 7.8 milyon döviz fazlası olması ile kur hassasiyeti riskini bertaraf etmektedir. Devam eden ve yeni alınan işler gözönünde bulundurulduğunda iş akışının benzer seyrinde devam etmekte olduğu düşünülmektedir. Hisse yılbaşından bu yana relatif olarak endeksin %21 üzerinde getiri sağlamıştır, yakın döneme bakıldığında ise son 3 aylık dönemde endeksin %14 gerisinde kaldığı görülmektedir. Geriye dönük 12 aylık verilere göre hisse 6.34x F/K ve 5.37x FD/FAVÖK çarpanlarıyla işlem görmektedir.

Oyak Yatırım – ORGE Hisse Analiz 3Ç21 – 09.11.2021

ORGE 3Ç21’de, 18mnTL olan piyasa beklentisinin %61 üzerinde 29mnTL net kar açıkladı. Kurum beklentimiz 16mnTL net kar açıklanması yönündeydi. FAVÖK de piyasa beklentilerini %46 aştı ve 38mnTL oldu. FAVÖK marjı, kendi ortalama %33-35 seviyesinin yaklaşık 10-12 puan üzerinde %45.9 olarak gerçekleşti. Serbest nakit akışı negatif 24mnTL seviyesinde gerçekleşti ve 6A21’de sahip olduğu 19mnTL’lik net nakit pozisyonu bu çeyrekle birlikte 5mnTL net borca dönüştü. Net borç/FAVÖK ise oldukça düşük sayılabilecek 0.1x oldu. ORGE’nin sahip olduğu toplam iş büyüklüğü bir önceki çeyreğe göre 37mnTL yükseldi ve 263mnTL+KDV seviyesine erişti. Piyasa beklentisinin oldukça üzerinde açıklanan finansal sonuçlara rağmen ORGE için “Endekse Paralel Getiri” önerimizi ve on iki aylık 7.25TL/hisse hedef fiyatımızı koruyoruz. Sonuçların kısa vadede, ORGE hissesi üzerinde pozitif bir etki yaratmasını bekliyoruz.

Ziraat Yatırım – ORGE Hisse Analiz 3Ç21 – 09.11.2021

Orge Enerji Elektrik (ORGE): Şirketin 3Ç2021’deki net dönem karı bir önceki yılın aynı dönemine göre %92,4 oranında artarak 28,7mn TL’ye yükselmiştir. Satış gelirleri geçen seneye göre %84,2 artarak 82,5mn TL olurken, brüt kar 39,3mn TL’ye ulaşmıştır (3Ç20’de 17,6mn TL). Operasyonel giderler aynı dönemde 1,7mn TL’ye gerilemiştir. Bu gelişmeler neticesinde net faaliyet karı %145,7 artışla 38,4mn TL’ye yükselmiştir. Finansman tarafında ise 2,1mnTL gider kaydeden Şirket, 7,8mn TL’lik vergi gideri sonrasında 28,7mn TL net dönem karı elde etmiştir. Şirket’in üçüncü çeyrek rakamlarından sonra 9 aylık net dönem karı %67,5 artarak 55,1mn TL olmuştur. Geçen senenin aynı dönemindeki net kar 32,9mn TL idi.

Oyak Yatırım – ORGE Hisse Analiz 2Ç21 – 16.08.2021

Finansallar beklentilerimizin üzerinde gerçekleşti… ORGE 2Ç21’de, güçlü operasyonel sonuçlar neticesinde, 9mnTL olan beklentimizin yaklaşık iki katına yakın 17mnTL net kar açıkladı. Piyasa beklentisi bulunmuyordu. FAVÖK; yıllık %84, çeyreksel bazda %231 büyüyerek 25mnTL olarak açıklandı. Kurum beklentimiz 8mnTL seviyesindeydi. Açıklanan sonuçların kısa vadede, ORGE hissesi üzerinde pozitif bir etki yaratmasını bekleriz.

Ciro büyümesi güçlü bir şekilde devam ediyor… Taahhüt gelirleri, geçen yılın aynı dönemine göre %70, bir önceki çeyreğe göre %131 yükselip 72.1mnTL olarak açıklandı ve toplam içerisinde %95’lik pay aldı. Öte yandan, malzeme satış gelirlerinden 4.1mnTL’lik katkı geldi (1Ç21: 4.5mnTL) ve toplam içerisindeki payı %5 oldu. Şirket, yılın ikinci çeyreğinde 40mnTL olan beklentimizin oldukça üzerinde 76mnTL net satış hasılatı (+%79 y/y, +%113 ç/ç) elde etti.

Faaliyet marjlarında toparlanma meydana geldi… Yeni kontratlı teslimatların toplam içerisinde daha fazla bir pay elde etmesi neticesinde, şirketin brüt kar marjı çeyreksel bazda 9 baz puan yükseldi ve %35.3 oldu. Genel Yönetim Giderleri’nin ciroya oranla oldukça sınırlı bir büyüme kaydetmesi neticesinde, ORGE’nin operasyonel giderler/satışlar oranı yıllık 1, çeyreklik 3.1 puan iyileşme kaydetti ve %3.2 seviyesine geriledi. Böylelikle ORGE, 2021 yılının ikinci çeyreğinde %32.7 FAVÖK marjı açıkladı. Kurum beklentimiz %20 mertebesindeydi.

Serbest Nakit Akışı negatif 6mnTL oldu… İşletme faaliyetlerinden kaydedilen 6mnTL’lik çıkış neticesinde, şirketin Serbest Nakit Akışı -6mnTL oldu. Buna ek olarak, proje süresine bağlı olan stokların teslimatlarının ciroya yansımaması neticesinde, şirketin net nakit pozisyonu 24mnTL’den 19mnTL seviyesine geriledi. Net nakit/FAVÖK rasyosu ile 0.3x oldu (3A21: 0.4x). İkinci çeyrekte 13mnTL tutarında yeni sözleşmeler kazanıldı… ORGE 2Ç21’de, 13mnTL tutarında yeni sözleşmeleri portöyüne kattı. Böylelike şirketin bakiye sipariş tutarı 232mnTL + KDV oldu (1Ç21:249mnTL + KDV).

Endekse Paralel Getiri önerimizi koruyoruz yeni hedef fiyatımız 7.25TL/hisse… Tahminlerimizden oldukça kuvvetli açıklanan finansallar neticesinde, 2021 ve 2022 ciro ve FAVÖK projeksiyonlarımızı ortalama %10 seviyesinde yukarı yönlü revize ediyoruz ve 6.50TL/hisse olan on iki aylık hedef fiyatımızı 7.25TL/hisseye çıkarıyoruz. Yeni hedef fiyatımız %18’lik bir getiri potansiyeli sunduğu için “Endekse Paralel Getiri” önerimizde bir değişiklik yapmıyoruz. Şirketin 2021 yılında; 215mnTL net satış hasılatı (+%30 y/y), 72mnTL FAVÖK (+%23 y/y) ve 66mnTL net kar (+%21 y/y) açıklamasını bekliyoruz. 2021 varsayımlarımıza göre ORGE 6.6x FD/FAVÖK ve 7.4x F/K ile işlem görüyor. Hatırlatmak gerekirse ORGE, son üç aylık dönemde, BIST-100 Endeksi’nin %9 altında bir getiri sağlamıştır.

Tacirler Yatırım – ORGE Hisse Analiz 2Ç21 – 16.08.2021

Orge Enerji – 2Ç21 sonuçlarını 17.2 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %67 artarken, çeyreksel bazda ise yüzde %86 arttı. Net satışlar 76.2 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %79 arttı. Şirket, 2Ç21’de 24.9 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %84 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 75 baz puan artarak %32.7 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 35 baz puan azaldı ve %35.3 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 98 baz puan azaldı ve %3.2 olarak gerçekleşti. Net işletme sermayesi ise 239.6 milyon TL (2Ç20: 191.8 milyon TL ve 1Ç21: 208.8 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %117.6 (2Ç20: %126.1 ve 1Ç21: 122.8%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %21 azalarak 19.0 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 7.8 F/K çarpanından ve 6.8 FD/FAVÖK çarpanından işlem görmektedir.

Deniz Yatırım – ORGE Hisse Yorum – 04.08.2021

ORGE; 461.000 bin EUR+KDV tutarındaki ilave teklifin sözleşmesi imzalanmıştır / nötr / Orge Enerji’nin devam eden işleri arasında yer alan Dudullu-Bostancı Metro Projesi’nde, Scada kapsamındaki elektrik işlerine ilişkin 461.000 Euro+KDV tutarındaki teklifine ilişkin olarak, İşveren Elmak Kontrol Sistemleri San. ve Tic. A.Ş. ile sözleşme görüşmelerine başlandığı kamuya duyurulmuş olup haziran ayında sizlerle mail olarak paylaşmıştık. Bahsi geçen sözleşmenin imza süreci tamamlanmıştır. İşin Haziran 2022’de bitirilmesi planlanmaktadır. Şirket’in çok fazlı metro işlerinde yüklendiği işlerin ciro artışının yanı sıra marjlara da olumlu katkı sağlayabilmesi sebebiyle haber olumlu değerlendirilebilir. Ancak bilinirliği bulunması sebebiyle bu haberin hisse üzerinde önemli bir etkisi olmasını beklemiyoruz.

Orge Enerji’nin Dudullu-Bostancı Metro Projesi’ndeki toplam sözleşme büyüklüğü, imza sürecinin tmaamlanmasıyla 2.647.018,30 Euro+KDV tutarına ulaşmış bulunmaktadır. Orge Enerji’nin 1Ç21 itibariyle 250 milyon TL (1Ç20: 195 milyon TL) tutarında backlog’u bulunmaktadır. Şirket ilk 3 aylık dönemde 23 milyon TL tutarında yeni iş almıştır (1Ç20: 16 milyon TL).

Oyak Yatırım – ORGE Hisse 1Ç21 Analiz – 10.05.2021

Finansman gelirleri net karı destekledi… ORGE 1Ç21’de 8mnTL olan beklentimize paralel 9mnTL net kar açıkladı (1Ç20: 8mnTL). Piyasa beklentisi bulunmuyordu. 1mnTL tutarındaki net faiz gelirleri ve 3.4mnTL değerindeki kur farkı gelirleri, net karı destekleyen en büyük unsurlar oldu. FAVÖK, artan maliyetler neticesinde, 10mnTL olan piyasa beklentimizin hafif altında 8mnTL olarak açıklandı. Açıklanan sonuçların kısa vadede ORGE hissesi üzerinde hafif negatif bir etki yaratmasını bekleriz.

Yıllık bazda ciro büyümesi devam etti… Taahhüt satış gelirleri, geçen yılın aynı dönemine göre sadece %2 yükseldi ve 31.2mnTL oldu ve toplam içerisinde %87.4’lük pay elde etti. Öte yandan, malzeme satış gelirlerinden 4.5mnTL’lik katkı geldi (1Ç20: 0.1mnTL) ve toplam içerisindeki payı %12.6 oldu. Böylelikle şirket, yılın ilk çeyreğinde 35mnTL olan kurum beklentimizin hafif üzerinde 36mnTL net satış hasılatı (+16% y/y, -24% ç/ç) elde etti.

Düşük faaliyet marjları… Şirketin brüt kar marjı yıllık 5.8, çeyreklik 20 puan düştü ve %26.4 oldu. Eski tarihli kontratların toplam içerisindeki payının artması nedeniyle ORGE, artan bakır fiyatlarını ürün fiyatlarına yansıtmakta zorlandı ve brüt kar marjı düştü. Ancak önümüzdeki dönemde, yeni kontratlı teslimatların toplam içerisinde daha fazla bir pay almasını bekliyoruz ve böylelikle şirketin artan bakır maliyetlerini ürün fiyatlarına yansıtabileceğini düşünüyoruz. Operasyonel giderlerin satışlara oranı yıllık 0.5, çeyreklik 2.1 puan arttı ve %6.3 oldu. Böylelikle ORGE, 2021 yılının ilk çeyreğinde %28.6 olan kurum beklentimizin oldukça altında %21.1 FAVÖK marjı açıkladı.

Net nakit pozisyonunda artış meydana geldi… Alacak tahsilat ve borç ödeme sürelerinde yaşanan iyileşme nedeniyle, şirketin bu dönemde 18.3mnTL Serbest Nakit Akışı (1Ç20: 2.5mnTL negatif SNA) elde ettiğini görüyoruz ve net nakit pozisyonunun 24mnTL’ye yükseldiğini hesaplıyoruz (2020: 6mnTL). Net Nakit/FAVÖK rasyosu ise 0.4x oldu (2020: 0.1x). Dönem içerisinde imzalanan 23.4mnTL’lik ek işlerin katkısıyla birlikte, ORGE’nin toplam bakiye büyüklüğü 249mnTL+KDV oldu (2020: 242mnTL+KDV).

Endeks Altı Getiri önerimizi koruyoruz… Beklenenden daha zayıf açıklanan finansallar nedeniyle, ORGE için “Endeks Altı Getiri” önerimizi ve on iki aylık 10.80TL/hisse hedef fiyatımızı koruyoruz. Şirket hissesi son bir aylık dönemde, BIST-100 Endeksi’nin %11 altında bir getiri sağlamıştır. ORGE’nin 2021 yılında 190mnTL net satış hasılatı (+%15 y/y), 68mnTL FAVÖK (+%16 y/y) ve 65mnTL net kar (+%19 y/y) açıklamasını bekliyoruz. 2021 beklentimize göre şirket hissesi 7.9x FD/FAVÖK ve 8.6x F/K ile işlem görüyor.

Tacirler Yatırım – ORGE Hisse 1Ç21 Analiz – 10.05.2021

Orge Enerji – 1Ç21 sonuçlarını 9.2 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %19 artarken, çeyreksel bazda ise yüzde %58 azaldı. Net satışlar 36 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %16 arttı. Şirket, 1Ç21’de 8 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %11 azalış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 631 baz puan azalarak %21.1 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 578 baz puan azaldı ve %26.4 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 47 baz puan arttı ve %6.3 olarak gerçekleşti. Net işletme sermayesi ise 209 milyon TL (1Ç20: 181 milyon TL ve 4Ç20: 217 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %122.8 (1Ç20: %124.4 ve 4Ç20: 131.2%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %314 artarak 24 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 10.0 F/K çarpanından ve 9.3 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – ORGE Hisse 1Ç21 Analiz – 10.05.2021

Orge Enerji (ORGE): Şirket’in 1Ç2021’deki net dönem karı 9,2mn TL olmuştur. Geçtiğimiz yılın aynı döneminde ise Şirket 7,7mn TL net dönem karı açıklamıştı. Şirketin satış gelirleri 1Ç2021’de bir önceki yılın aynı dönemine göre %16,1 oranında büyüme göstererek 35,8mn TL’ye yükselirken, brüt kar %4,7 oranında azalmış ve 9,4mn TL olmuştur. Operasyonel giderler 1Ç2021’de 2,2mn TL olmuştur. Geçtiğimiz yıl ise 1,8mn TL idi. Böylece faaliyet karı geçtiğimiz yıla göre %17,9 oranında azalmış ve 7,7mn TL’ye gerilemiştir. 1mn TL yatırım faaliyetlerinden gelir, 2,9mn TL finansman geliri ve 2,4mn TL vergi gideri sonrası şirketin 1. çeyrek net dönem karı 9,2mn TL olarak gerçekleşmiştir.

Oyak Yatırım – ORGE Hisse 4Ç20 Analiz – 17.02.2021

Orge, 4Ç20’de 22mnTL net kar (+28% y/y, +46% ç/ç) açıkladı. Piyasa beklentisi bulunmazken, kurum beklentimiz 18mnTL net kar açıklaması yönündeydi. Beklentimizden güçlü gelen operasyonel sonuçlar ve %5.3’lük düşük sayılabilecek efektif vergi oranı, şirketin beklentimizin üstünde net kar açıklamasında önemli bir rol oynadı. Taahhüt satış gelirleri, beklenmedik bir şekilde yıllık bazda %73, çeyreklik olarak %75 daraldı ve 10.4mnTL seviyesine geriledi. Öte yandan malzeme satışları, süpriz bir şekilde çeyreksel bazda %892’lik bir artış kaydetti ve 36.5mnTL olarak açıklandı. Bu bilgiler ışığında Orge, 47mnTL net satış hasılatı kaydetmiş oldu. Açıklanan bu tutar yıllık bazda %20, çeyreklik ise %5’lik bir yükselişe tekabül ediyor.

Üretim ve operasyonel giderlerdeki başarılı yönetim sayesinde şirket, FAVÖK marjını çeyreksel bazda 11.2 baz puan artırarak %45.4 mertebesine yükseltmeyi başardı. Bilanço tarafında ise Orge, net nakit pozisyonunu 6mnTL seviyesinde korudu (9A20: 8mnTL). Net nakit/FAVÖK rasyosu ise bir önceki çeyreğe paralel olarak 0.1x oldu. Alacakların beklentimizden hızlı tahsil edilmesi neticesinde, bu dönemde şirketin alacak gün sayısı 87’den 67 seviyesine gerilemiş oldu. Şirket son çeyrekte, yaklaşık 11.9mnTL tutarında ilave sözleşme imzalayarak 2020 yılını 242mnTL+KDV tutarında bakiye siparişle kapattı (9A20: 252mnTL+KDV). Geride bıraktığımız senede, yeni kazanılan toplam iş büyüklüğü 131mnTL oldu.

Sonuç olarak, Orge hissesinin son bir ayda BIST-100 Endeksi’nin %49 üzerinde bir getiri sağlaması nedeniyle, beklenenden daha iyi açıklanan finansalları fiyatladığını düşünüyoruz. Şirketin 2021 yılında %18’lik bir büyüme kaydetmesini ve buna bağlı olarak, 195mnTL net satış hasılatı, 71mnTL FAVÖK ve 61mnTL net kar açıklamasını bekliyoruz. 2021 beklentilerimize Orge hissesi 7.9x FD/FAVÖK ve 9.3x F/K gibi ucuz sayılamayacak çarpanlarla işlem görüyor. Bu nedenle, Orge için tavsiyemizi “Endeks Altında Getiri” şeklinde revize ediyor ancak hedef fiyatımızı 8.50TL/hisse’den 10.80TL/hisse seviyesine yükseltiyoruz. Yeni hedef fiyatımız, dünkü kapanışa göre %4.8’lik bir düşüş potansiyeli sunuyor.

Tacirler Yatırım – ORGE Hisse 4Ç20 Analiz – 17.02.2021

Orge Enerji, 4Ç20 sonuçlarını 21.7 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %28 artarken, çeyreksel bazda ise yüzde %46 arttı. Net satışlar 47 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %20 arttı. Şirket, 4Ç20’de 21 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %23 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 115 baz puan artarak %45.4 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 36 baz puan arttı ve %46.3 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 190 baz puan azaldı ve %1.9 olarak gerçekleşti. Net işletme sermayesi ise 217 milyon TL (4Ç19: 169 milyon TL ve 3Ç20: 200 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %131.2 (4Ç19: %120.0 ve 3Ç20: 126.8%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %27 azalarak 6 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 10.4 F/K çarpanından ve 9.6 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – ORGE Hisse 4Ç20 Analiz – 17.02.2021

Orge Enerji (ORGE): Şirketin 2020 yılı son çeyrek net dönem karı bir önceki yılın aynı dönemine göre %28,2 oranında artmış ve 21,7mn TL olarak gerçekleşmiştir. Şirketin satış gelirleri 4. çeyrekte bir önceki yılın aynı dönemine göre %19,6 oranında artmış ve 47mn TL olmuştur. Satışların maliyeti ise aynı dönemde %18,8 oranında artmıştır. Buna bağlı olarak brüt kar geçtiğimiz yılın aynı dönemine göre %20,5 oranında artmış ve 21,8mn TL olmuştur. Operasyonel giderler ise geçen senenin aynı dönemine göre %40 oranında azalmıştır. Bunlara bağlı olarak faaliyet karı %22,4 oranında artarak 21,2mn TL olarak gerçekleşmiştir. Yatırım faaliyetlerinden 2,3mn TL gelir elde edilirken, finansman tarafında ise net 655bin TL gider kaydedilmiştir. 4. çeyrek karıyla birlikte şirketin 2020 yılı net dönem karı 2019’a göre %20,5 artışla 54,6mn TL seviyesinde gerçekleşmiştir.

Deniz Yatırım – ORGE Hisse Youm – 09.02.2021

ORGE; İlave sözleşme görüşmelerine başlanması / olumlu / Orge Enerji, devam eden işleri arasında yer alan, Başakşehir-Kayaşehir Metro Hattı Uzatması Projesi, Kirazlı-Bakırköy İDO Metro Hattı Uzatması Projesi ve Ataköy-İkitelli Metro Hattı Projelerinin, Scada kapsamındaki elektrik işlerine ilişkin 340.000 Euro+KDV tutarındaki teklifin kabul edildiğini ve işveren ile sözleşme görüşmelerine başlandığını duyurdu. İşin 720 günde bitirilmesi planlanmaktadır. Şirket’in odak alanlarından biri olan raylı sistemlerine dair projelerde backlog’unu artırmasını olumlu değerlendiriyoruz. Tutarın düşük olması nedeniyle haberin hisse üzerindeki etkisinin sınırlı olacağını tahmin ediyoruz.

Orge Enerji’nin Eylül sonu itibariyle 252 milyon TL tutarında backlog’u bulunmaktadır. 9A19’da 50 milyon TL’lik yeni iş alan Şirket 9A20’de 119 milyon TL’lik yeni işi portföyüne eklemiştir. Eylül 2019’da %40 olan FX payı Eylül 2020’de %69 düzeyine yükselmiştir.

Oyak Yatırım – ORGE Hisse Haber – 13.01.2021

Orge, devam eden işleri arasında yer alan Kaynarca-Sabiha Gökçen Havalimanı Metro Projesi’nde, İşveren Gülermak-YSE Adi Ortaklığı ile, Sinyalizasyon Sistemi Lokal Kapsam İşleri’ne yönelik 0.6mnEUR+KDV tutarında ilave sözleşme görüşmelerine başlandığını bildirdi. İşin Ağustos 2021’de bitirilmesi planlanlanıyor. Orge’nin 9A20 itibariyle 252mnTL+KDV tutarında bakiye siparişi bulunuyordu. İlgili projeye ilişkin ihalenin kazanılması durumunda, toplam bakiye siparişlere %2.1 oranında bir katkı sağlayacak. Gelişmeyi Orge hissesi üzerinde hafif pozitif olarak değerlendiriyoruz.

Oyak Yatırım – ORGE Hisse 3Ç20 Analiz – 09.11.2020

Orge 3Ç20’de, 11mnTL olan kurum beklentimizin üzerinde 15mnTL net kar açıkladı. Piyasa beklentisi bulunmuyor. Açıklanan bu tutar, yıllık %35 ve çeyreklik bazda %45’lik bir yükselişe tekabül ediyor. Beklentimizden daha iyi açıklanan operasyonel sonuçlar, şirketin tahminlerimizden daha iyi kar açıklamasında önemli bir rol oynadı. Şirketin cirosu; yıllık %13 ve çeyreklik bazda %6 artarak 45mnTL olarak gerçekleşti (OYAK: 41mnTL). Üretim maliyetlerinde, çeyreklik bazda yaşanan 3.5 baz puanlık toparlanma neticesinde şirketin brüt kar marjı %39.2 olarak gerçekleşti.

Operasyonel gider/satışlar rasyosunda yıllık 1.4 ve çeyreklik 0.5 baz puan artış olmasına rağmen FAVÖK 15mTL (OYAK: 13mnTL) olarak kaydedilirken, FAVÖK marjı 34.1% olarak açıklandı. 6A20 itibariyle 7mnTL olan net borç pozisyonu ise, altı çeyrek sonrasında tekrardan net nakite geçti ve Orge, 9A20 itibariyle 8mnTL net nakit pozisyonuna ulaştı. Şirketin bakiye siparişleri, çeyreklik bazda yatay bir seyir izledi ve 252mnTL+KDV oldu. Geçen yılın aynı döneminde bu tutar 231.3mnTL+KDV şeklindeydi.

Üçüncü çeyrekte, Orge’nin 17.4mnTL tutarında yeni sipariş aldığını hesaplıyoruz. 9A20 itibariyle, bu yıl içerisinde imzalanan yeni sözleşme tutarı ise 119.1mnTL seviyesindedir. 2020 yılında; Orge’nin 158mnTL net satış hasılatı (+%12 y/y), 58mnTL FAVÖK (+%4.5 y/y) ve 50mnTL net kar (+%11 y/y) açıklamasını öngörüyoruz. 2020 beklentilerimize göre şirket hissesi 6.3x FD/FAVÖK ve 7.5x F/K ile işlem görüyor. Beklentilerden iyi gelen finansal sonuçların, şirket hissesi üzerinde kısa vadede olumlu bir etki yaratacağını varsaymamıza rağmen, Orge için 7.50TL/hisse fiyatımızı ve “Endekse Paralel Getiri” önerimizi koruyoruz.

Ziraat Yatırım – ORGE Hisse 3Ç20 Analiz – 09.11.2020

Orge Enerji (ORGE): Şirket’in üçüncü çeyrek net dönem karı geçen yılın aynı dönemine göre %35 oranında artarak 14,9mn TL olarak gerçekleşmiştir. Satış gelirleri üçüncü çeyrekte bir önceki yılın aynı dönemine göre %13 oranında artan şirketin brüt karı geçen yılın aynı dönemine paralel olarak 17,5mn TL olmuştur. Operasyonel giderler aynı dönemde %25 oranında artarken, faaliyet karı %2 oranında azalarak 15,6mn TL olmuştur. Finansman tarafında 2,8mn TL gelir kaydedilmiş ve 4,3mn TL lik vergi gideri sonrası şirketin 3.çeyrek net dönem karı 14,9mn TL olmuştur. Üçüncü çeyrekteki kar rakamıyla birlikte Şirket’in Ocak-Eylül dönemi net dönem karı 32,9mn TL olmuştur. Geçen yılın aynı döneminde ise 28,4mn TL kar açıklanmıştı.

Tacirler Yatırım – ORGE Hisse 3Ç20 Analiz – 09.11.2020

Orge Enerji, 3Ç20 sonuçlarını 14.9 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %35 artarken, çeyreksel bazda ise yüzde %45 arttı. Net satışlar 45 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %13 arttı. Şirket, 3Ç20’de 15 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %1 azalış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 485 baz puan azalarak %34.1 oldu. Şirketin net nakit pozisyonu 8 milyon TL olarak gerçekleşmiş olup, bir önceki çeyrekte şirketin net borcu 7 milyon TL olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 7.5 F/K çarpanından ve 6.7 FD/FAVÖK çarpanından işlem görmektedir.

Orge, Taahhüt Ataköy Metro Projesi İşlerine dair Açıklama Yaptı – 15.09.2020

Şirket, İstanbul’da inşası devam etmekte olan Ataköy-İkitelli Metro Projesi’nin metro tünelleri elektrik işlerine yönelik olarak verdiği 4.200.000 Euro+KDV tutarındaki teklifin kabul edildiği ve ihalenin Orge Enerji lehine sonuçlandığı İşveren Aga Enerji Nak. Mad. İnş. San. ve Tic. A.Ş. tarafından bildirilmiştir. İşveren ile alt yüklenici sözleşme görüşmelerine başlanmıştır. İşin 180 günde bitirilmesi planlanmaktadır.

Oyak Yatırım – ORGE Hisse Analiz 2Ç20 – 13.08.2020

Orge 2Ç20’de 10mnTL net kar açıkladı. Piyasa beklentisi bulunmazken kurum beklentimiz 6.5mnTL kar açıklanması yönündeydi. Şirketin cirosu beklentimizden daha iyi açıklandığı için, FAVÖK ve net kar da beklentimizden daha iyi açıklanmış oldu. Orge’nin net satış hasılatı yıllık bazda %19, çeyreklik bazda %38 yükseldi ve 42mnTL oldu. FAVÖK yıllık bazda %9, çeyreklik bazda %61 büyüdü ve 14mnTL olarak açıklandı. Öte yandan, şirketin FAVÖK marjı çeyreklik bazda 4.6 baz puan iyileşme kaydetti ve %32 mertebesine yükseldi. Net kar marjı ise çeyreklik bazda 0.9% daraldı ve 24.2% oldu. Bilanço tarafında ise Orge’nin net borcu 7mnTL seviyesine düştü. Hatırlatmak gerekirse bu rakam, bir önceki çeyrekte 12mnTL seviyesindeydi. Bakiye siparişlerde de bir miktar azalma oldu ve 252mnTL + KDV tutarında gerçekleşti (1Ç10: 274mnTL + KDV). Kurum beklentimizden iyi gelen sonuçlara rağmen Orge için 7.10TL/hisse hedef fiyatımızı ve “Endekse Paralel Getiri” önerimizi koruyoruz. Orge hissesi, son üç ayda BİST-100 endeksinin %22 üzerinde bir getiri kaydetti.

Tacirler Yatırım – ORGE Hisse Analiz 2Ç20 – 13.08.2020

Orge Enerji – 2Ç20 sonuçlarını 10.3 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %7 artarken, çeyreksel bazda ise yüzde %33 arttı. Net satışlar 42 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %19 arttı. Şirket, 2Ç20’de 14 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %9 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 302 baz puan azalarak %32.0 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 174 baz puan azaldı ve %35.7 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 55 baz puan arttı ve %4.1 olarak gerçekleşti. Şirketin net borcu çeyreksel bazda yüzde %43 azalarak 07 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 0.1 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0.0 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 7.8 F/K çarpanından ve 6.7 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – ORGE Hisse Analiz 2Ç20 – 13.08.2020

Orge Enerji Elektrik Taahhüt (ORGE): Şirketin ikinci çeyrek net dönem karı geçen yılın aynı dönemine göre %6,6 oranında artmış ve 10,3mn TL olarak gerçekleşmiştir. Satış gelirleri ikinci çeyrekte bir önceki yılın aynı dönemine göre %18,9 oranında artmış ve 42,5mn TL olmuştur. Satışların maliyeti %22,2 oranında artarken, brüt kar %13,4 oranında artarak 15,1mn TL olmuştur. Aynı dönemde operasyonel giderler %36,9 oranında artmış ve böylece esas faaliyet karı geçen yılın aynı dönemine göre %9,4 oranında artarak 14,3mn TL olmuştur. Finansman tarafında ise 1,1mn TL gider yazılmıştır. Böylece, vergi öncesi kar 13,3mn TL’ye ulaşmış ve 3mn TL vergi gideri sonrası şirketin 2. çeyrek net dönem karı 10,3mn TL olmuştur.

İkinci çeyrek kar rakamıyla birlikte şirketin Ocak-Haziran döneminet dönem karı geçen yılın aynı dönemine göre %3,7 oranında artmış ve 18mn TL olmuştur.

Oyak Yatırım – ORGE Hisse Haber Yorum – 25.06.2020

Orge, uzun zamandır beklenen Sabiha Gökçen – Kaynarca Metro Projesi imza sürecinin 11mnEUR+KDV bedelle tamamlandığını açıkladı. Orge, işveren konumunda olan Gülermak-YSE’ e ilk teklifini 2018 yılında vermişti ve görüşmeler o zamandan beri devam ediyordu. Önemle belirtmek isteriz ki bu proje, Orge’nin mevcut 36mnEUR olan bakiye siparişlerinin içinde yer alıyor. Ancak, projenin imza sürecine ilişkin belirsizliğin ortadan kalkması nedeniyle, haberin kısa vadede Orge hissesi üzerinde hafif pozitif bir etki yaratmasını bekliyoruz.

Oyak Yatırım – ORGE Hisse Haber Yorum – 29.05.2020

ORGE Elektrik CEO’su Gündüz, medyada yaptığı açıklamada; Malta’nın başkenti Valetta’daki kruvaziyer limanında kruvaziyer gemilerinin karadan elektrik alması için açılan ihaleye gireceklerini, Projenin muhammen bedelinin 37 milyon Euro olduğunu bildirdi. Hatırlatmak gerekirse ORGE’nin 1Ç20 itibariyle bakiye siparişleri toplamı yaklaşık 36mnEUR’dur. Haberin ORGE hisseleri üzerinde, kısa vadede pozitif bir etki yaratmasını bekleriz.

Tuncay Turşucu, Araştırma Direktörü, İntegral Yatırım – ORGE Hisse Analiz 1Ç20 – 27.05.2020

Orge Enerji (ORGE) 1Ç20’de 7.7mnTL net kar açıkladı. Net kar geçen yıl aynı döneme göre paralel gerçekleşti. Buna karşılık satış gelirleri ayın dönemde %18 artışla 30.8mnTL seviyesinde gerçekleşti. FAVÖK ise %17 gerileme ile 8.4mn TL seviyesinde oluştu. Backlog Artışı Satışları destekledi Satış gelirlerindeki %18’lik büyümede 2019 yılından gelen yeni işlerin ve backlog seviyesinin artması etkili olmuş durumda. Backlog son durumda 274mn TL seviyesine ulaşmış. Bu rakam geçen yıl aynı dönemde 219mn TL seviyesindeydi.

Maliyetlerdeki Artış Karlılığı Törpüledi… Satış gelirlerinin %18 artmasın karşılık, FAVÖK’de %17 gerilemenin olması ve net karın yatay kalmasında satış maliyetlerinde ortaya çıkan artış etkili olmuş görünüyor. Buna paralel Brüt Kar Marjı 11 puan düşüşle %43’den %32’ye geriledi. Brüt marjdaki bu gerileme FAVÖK ve Esas Faaliyet Karının %17 düşmesine yol açmış görünüyor.

Kur Farkı Lehte Gelişti Net Karın İmdadına Yetişti… Esas Faaliyet Karının %17 düşmesine karşılık, net karın yatay kalmasında ise kur farkı gelir gider dengesinde lehte oluşmasının etkisi olmuş görünüyor. Mart sonu itibari ile ORGE 11.7 mn TL net borca sahip bulunuyor. Net / FAVÖK oranı ise 0.2x gibi çok düşük bir seviyede. Cari oran 3.1x seviyesinde. Şirket’in bir borç ya da borç çevirme sorunu bulunmuyor.

Döviz Fazlası Sürüyor…. Döviz dengesine bakıldığında ise yine Mart sonu itibari ile 1.9mn$ ve 2.6mn € döviz fazlası bulunuyor. Net karın yatay kalmasında 1Ç20 döneminde döviz kurlarında yaşanan yaklaşık %10’luk artışın etkisi büyük. 2Ç20 döneminde kurlarda düşüş devam etmesi durumunda kur farkı gideri olacak. Faiz gideri ile birlikte şirket’in net finansman gelir/gider dengesi bu sefer aleyhte işleyebilir. Elbette ciro ve karlılıktaki gelişmelerde 2Ç20’de önemli olacak.

Kısa Vadeli borçlar arttı… ORGE için kısa vadeli finansal borçlardaki artış dikkatimi çekti. 2019 sonunda 28.7mnTL olan kısa vadeli borçlanmalar Mart sonunda 42.6mnTL seviyesine yükselmiş. Sonuç olarak 1Ç20 döneminde geçen yıla kıyasla faiz giderlerinde artış var. Bu faiz gideri 2Ç20 döneminde de şirket aleyhine işleyecek. Nakit akışlarına bakıldığında hazır değerlerin 10.4mn TL arttığı görülüyor. Ancak nakit akış kalitesine bakıldığında bu artışta 11.8mn TL kredi kullanımının etkisi var. İşletme faaliyetlerinden ise 2.4 mn TL nakit çıkışı oluşmuş. Bu çeyrek çok kaliteli nakit akışlara sahip olmamış. Taahhüt firmalarında tahsilatların durumuna göre nakit akışları ara dönemlerde değişiklik gösterebilir.

Değerlendirme…. Covid süresince Şirket’in duran bir projesi mevcut değil. Bu olumlu. Satış gelirlerinin artmasını olumlu karşılıyorum. Ancak maliyetlerdeki artış kar marjları açısından şirketi olumsuz etkilemiş. İlerleyen çeyreklerde karlılık nasıl seyredecek izleyeceğiz. Son beş çeyreğin en kötü FAVÖK Marjı oluşmuş durumda. Şirket 2020 yılında ciroda kayıp beklemiyor. Aksine politik ve jeopolitik riskler artmadıkça cironun 2020 yılını %20 artış ile bitirebileceğini düşünüyor. Ancak maliyet kalemleri nedeni ile net kar rakamının yine 2019 yılına paralel gerçekleşmesini bekliyor. Metro, AKM gibi kamu işlerinde bir sorun görünmezken, Tahsilatlarda herhangi bir sıkıntı bulunmuyor. Şiket CEO’su katıldığı bir TV programında Almanya’da ve başka bir Avrupa ülkesinde büyük inşaat işlerinin gündemde olduğunu bildirmişti. Ayrıca Sabiha Gökçen ‘deki proje imza aşamasında. Alınan işler konusunda bir sıkıntı görünmüyor. Özellikle otelcilik gibi projelerden, kamu yatırımlarına yönelmiş olması oldukça isabetli bir karar. Genel olarak açıklanan bilanço gelirler açısından olumlu, karlılık açısından olumsu bir görüntü çiziyor. Ancak uzun vadeli pozitif bakışımı koruyorum. ORGE ‘nin büyümeye açık bir şirket olduğunu ve iyi bir maliye politikasına sahip olduğunu düşünüyorum. Karlılık gibi konuların geçici olduğu önemli olanın Şirket’in büyüme konusundaki rotasında ilerlemesi olduğu fikrimi koruyorum. Güçlü mali yapısını da artı bir değer olarak görüyorum.

ORGE Hedef Fiyat : ORGE için İNA ve pd/dd, fd/favök ve fd/satış piyasa çarpanları ile ulaştığım ortalama fiyat 12 aylık dönem için 6.36TL seviyesini işaret ediyor. Borsa fiyatı olan 5.45TL fiyata göre %17 yükseliş potansiyeline işaret ediyor. Önümüzdeki yıllarda büyümenin devam etmesi ile şirket değerinin daha yüksek seviyeleri hakedeceğini düşünüyorum. Teknik olarak güçlü görünüm sürerken 5 seviyesi üzerinde kaldığı sürece pozitif görünüm korunacaktır. Yukarı hareketlerde 5.71 direnci önemli olurken bu seviyenin geçilmesi durumunda 6.50 zirvesi ilerleyen dönemde test edilebilir. Buna karşın 5 desteğinin kırılması durumunda ise 4.30-4.50 bölgesi güçlü destek olabilir. Bu seviyelere gelmesi gibi bir durum olursa iyi bir alım fırsatı olacaktır.

OYAK YATIRIM – ORGE Hisse Analiz 1Ç20 – 27.05.2020

Orge yılın ilk çeyreğinde, 9mnTL olan kurum beklentimize paralel olarak 8mnTL net kâr açıkladı. 1.2mnTL tutarındaki esas faaliyetlerden diğer gelirler net kârı destekleyen unsur oldu. Piyasa beklentisi bulunmuyor. Net satış gelirleri, yıllık bazda %18 yükseldi ve 31mnTL oldu (OYAK:30mnTL). Öte yandan FAVÖK, 12mnTL olan kurum beklentimizin altında kaldı ve 8mnTL olarak açıklandı. Mevsimselliğe ek olarak, bazı projelerde kapanış aşamasına gelinmesi marjların daralmasına neden oldu. Bu nedenle FAVÖK marjı 1Ç20’de %27.4 seviyesinde gerçekleşti (1Ç19:%39).

Bilanço rakamlarını incelediğimizde, şirketin yılın ilk çeyreğinde borçluluk yapısını koruduğunu ve sadece 12mnTL net borcu olduğunu hesaplıyoruz. Net borç/FAVÖK rasyosu, bir önceki çeyrekte olduğu gibi 0.2x seviyesindedir. 2019 yıl sonu itibariyle 256.2mnTL tutarında olan bakiye siparişler, bu dönemde 274.3mnTL seviyesine yükselmiştir.

Fethiye Seke Tur Otel Projesi (10.6mnTL+KDV) ve tahminimizce, multifaz projelerden kazanılan ilave siparişler bakiye siparişleri artıran unsur oldu. 2020 yılında şirketin 155mnTL net satış hasılatı (+10% y/y), 60mnTL FAVÖK (+8% y/y) ve 50mnTL (+10% y/y) net kâr açıklamasını bekliyoruz. Beklentilerimize göre Orge, 4.8x FD/FAVÖK ve 5.5x F/K ile işlem görüyor. Orge için 5.90TL/hisse hedef fiyatımızı ve “Endekse Paralel Getiri” önerimizi koruyoruz. Hedef fiyatımız, Cuma günü kapanışına göre %8 yükseliş potansiyeli sunuyor.

TACİRLER YATIRIM – ORGE Hisse Analiz 1Ç20 – 27.05.2020

1Ç20 sonuçlarını 7.7 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yatay kalırken, çeyreksel bazda ise yüzde %54 azaldı. Net satışlar 31 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %18 arttı. Şirket, 1Ç20’de 8 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %17 azalış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1159 baz puan azalarak %27.4 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1126 baz puan azaldı ve %32.2 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 26 baz puan azaldı ve %5.8 olarak gerçekleşti. Net işletme sermayesi ise 181 milyon TL (1Ç19: 118 milyon TL ve 4Ç19: 169 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %124.4 (1Ç19: %88.5 ve 4Ç19: 120.0%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %14 artarak 12 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 0.2 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0.1 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 6.0 F/K çarpanından ve 5.1 FD/FAVÖK çarpanından işlem görmektedir.

OYAK YATIRIM – ORGE Hisse Analiz 4Ç19 – 17.02.2020

Orge 4Ç19’da 17mnTL net kar açıkladı. Açıklanan bu rakam yıllık bazda %29 düşüşe işaret ederken, çeyreklik bazda %53 yükselişe tekabül ediyor. Kurum beklentimiz 11mnTL net kar açıklaması yönündeydi. Şirketin beklentilerimizden daha yüksek kar açıklamasının en önemli nedeni, güçlü operasyonel performans ve 3.4mnTL tutarındaki yatırım faaliyetlerinden yaratılan gelirdir. Yatırım faaliyetler kalemindeki en büyük tutar ise yaklaşık 3mnTL tutarındaki “Yatırım Amaçlı Gayrimenkul Değer Artış Karı”dır.

Maliyet kalemlerinde yaşanan düşüş ve operasyonel giderlerdeki azalma neticesinde, Orge bu çeyrekte 17mnTL FAVÖK rakamı açıkladı. Kurum beklentimiz 13mnTL olan açıklaması yönündeydi. FAVÖK marjı ise %44.2 ile çeyreklik bazda, son iki yıldaki en yüksek rakam olarak karşımıza çıkıyor. Elde edilen güçlü nakit akışı sayesinde şirket, net borcunu 17mnTL’den 10mnTL seviyesine düşürmüştür. Net borç/FAVÖK rasyosu ise 0.2x olmuştur. 22mnTL tutarındaki Atatürk Kültür Merkezi projesi ve Ibn Haldun Üniversitesi’nden alınan 2.9mnTL + KDV tutarındaki ilave sipariş sayesinde, şirketin bakiye sipariş miktari 256.2mnTL seviyesine yükselmiştir. Hatırlatmak gerekirse, 9A19 itibariyle, Orge’nin 231.3mnTL tutarında bakiye siparişi bulunuyordu.

Ayrıca Orge, Ocak ayında, Fethiye Seke Tur Otel Projesi’ne yönelik 10.6mnTL+KDV tutarında yeni bir iş kazandı. Beklenenden daha iyi açıklanan operasyonel performans, yeni iş alma potansiyeli ve 2020 beklentiliermize istinaden, ORGE için “Endeks Üstü Getiri” önerimizi ve 7.16TL getiri potansiyelimizi sürdürüyoruz. Şirketin 2020 yılında 165mnTL net satış geliri, 62mnTL FAVÖK ve 50mnTL net kar açıklamasını bekliyoruz. Kurum beklentilerimize göre 5.1xFD/FAVÖK ve 6.1x F/K ile işlem görüyor.

TACİRLER YATIRIM – ORGE Hisse Analiz 4Ç19 – 17.02.2020

4Ç19 sonuçlarını 16.9 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %29 azalırken, çeyreksel bazda ise, yüzde %53 arttı. Net satışlar 39 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %6 azaldı. Şirket, 4Ç19’de 17 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %4 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 429 baz puan artarak %44.2 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 221 baz puan büyüdü ve %46 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 60 baz puan geriledi ve %3.8 olarak gerçekleşti.

Şirketin net borcu çeyreksel bazda yüzde %40 azalarak 10 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 0.2 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0.1 olarak kaydedilmiştir. Net işletme sermayesi ise 169 milyon TL (4Ç18: 108 milyon TL ve 3Ç19: 158 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %120.0 (4Ç18: %83.9 ve 3Ç19: 110.4%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 6.8 F/K çarpanından ve 5.7 FD/FAVÖK çarpanından işlem görmektedir.

ZİRAAT YATIRIM – ORGE Hisse Analiz 4Ç19 – 17.02.2020

Orge Enerji (ORGE): 2019’un 4. çeyrek finansallarına göre şirketin net dönem karı geçen yılın aynı döneme göre %29,1 azalışla 16,9mn TL olmuştur. Şirket’in 4Ç2019 satış gelirleri bir önceki yılın aynı dönemine göre %6,3 oranında azalışla 39,3mn TL olmuştur. Satışların maliyeti %10 oranında azalmış ve buna bağlı olarak brüt kar %1,6 azalışla 18,1mn TL olarak gerçekleşmiştir. Operasyonel giderler ise %19,1 azalışla 1,5mn TL olmuştur. Faaliyet karı ise %6,9 azalışla 17,4mn TL olurken, yatırım faaliyetlerinden 3,5mn TL gelir kaydedilmiştir. Vergi öncesi kar 20,5mn TL olurken 3,5mn TL vergi gideri sonrası şirketin net dönem karı 16,9mn TL olmuştur. 4. çeyrek kar rakamı ile birlikte Şirket’in 2019 yılı net dönem karı bir önceki yıla göre %11,9 oranında azalarak 45,3mn TL’ye düşmüştür.

Orge, İmzalanan İlave İş Sözleşmesi ile İlgili Açıklama Yaptı – 17.02.2020

05.02.2020 tarihli açıklamamızda; Şirketimizin devam eden işleri arasında yer alan Kabataş-Mecidiyeköy-Mahmutbey Metro Projesi’nde, Depo Sahası Genel Elektrik İşleri’ne yönelik 736.137,17 EUR+KDV tutarındaki ilave iş teklifine ilişkin olarak, işveren Alsim Alarko Sanayi Tesisleri ve Ticaret A.Ş. ile alt yüklenici sözleşme görüşmelerine başlandığı kamuya açıklanmıştı. Bahsi geçen sözleşmenin imza süreci tamamlanmıştır.

Böylece Kabataş-Mecidiyeköy-Mahmutbey Metro Projesi’nde toplam sözleşme büyüklüğümüz 6.042.395,07 EUR+KDV ve 2.750.549,32 TL+KDV tutarına ulaşmıştır. İşin Mayıs 2020’de bitirilmesi planlanmaktadır.

Orge, İmzalanan Sözleşme ile İlgili Açıklama Yaptı – 05.02.2020

KAP: 10.01.2020 tarihli açıklamamızda; Şirketimizin, Muğla/Fethiye’de inşası devam etmekte olan Seke Tur Otel Projesi’nin elektrik taahhüt işlerine yönelik olarak verdiği 10.600.000 TL+KDV tutarındaki teklifin kabul edildiği ve işveren Özyer Grup-Fethiye Enerji Sanayi ve Ticaret A.Ş. ile alt yüklenici sözleşme görüşmelerine en kısa sürede başlanacağı kamuya açıklanmıştı. Bahsi geçen projenin sözleşme imza süreci tamamlanmıştır. İşin Haziran 2020’de bitirilmesi planlanmaktadır.

Orge, Yeni İş Anlaşmasına dair Açıklama Yaptı – 05.02.2020

Orge, Fethiye Seke Tur Otel Projesi Elektrik Taahhüt İşlerine yönelik sözleşme görüşmelerine başlanması hakkında açıklama yaptı – 10.01.2020

KAP: Şirketimizin, Muğla/Fethiye’de inşası devam etmekte olan Seke Tur Otel Projesi’nin elektrik taahhüt işlerine yönelik olarak verdiği 10.600.000 TL+KDV tutarındaki teklifin kabul edildiği Özyer Grup-Fethiye Enerji Sanayi ve Ticaret A.Ş. tarafından Şirketimize iletilmiştir. İşveren ile alt yüklenici sözleşme görüşmelerine en kısa sürede başlanacaktır. İşin 2020 yılı içerisinde bitirilmesi planlanmaktadır. Sözleşme görüşmelerinin olumlu ya da olumsuz şekilde tamamlanması sonrasında gerekli açıklamalar yatırımcılarımız ve kamuoyu ile paylaşılacaktır.

OYAK YATIRIM – ORGE Hisse Yorum – 06.12.2019

Orge’de Bakiye Siparişler Büyüdü… İşte Son Sözleşmelerle Tutarlar…

Orge, daha önce 18 Kasım 2019 tarihinde açıkladığı Kabataş – Mecidiyeköy – Mahmutbey metro projesine yönelik 478.907,67 EUR+KDV ve 1.077.881,69 TL+KDV tutarındaki ilave iş teklifine yönelik imza sürecinin tamamlandığını açıkladı. İlgili projenin 150 günde tamamlanması hedefleniyor. Bizim hesaplamalarımıza göre bakiye siparişler, şirketin son dönemde aldığı 22mnTL tutarındaki Atatürk Kültür Merkezi işi ve Kabataş – Mecidiyeköy – Mahmutbey metro projesindeki alınan ek işler neticesinde 257mnTL seviyesine ulaştı (3Ç19: 231mnTL). Hafif pozitif.

ORGE Elektrik Taahüt Yeni İş Anlaşmasına dair Açıklama Yaptı – 02.12.2019

18.10.2019 tarihli açıklamamızda; Şirketimizin, İstanbul’da inşası devam etmekte olan Atatürk Kültür Merkezi (AKM) Projesi’nin elektrik taahhüt işlerine yönelik olarak verdiği 22.000.000 TL+KDV tutarındaki teklifin kabul edildiği ve işveren Sembol-Yeni Yapı İnşaat İş Ortaklığı ile alt yüklenici sözleşme görüşmelerine en kısa sürede başlanacağı kamuya açıklanmıştı. Bahsi geçen projenin sözleşme imza süreci tamamlanmıştır. Sözleşme bedeli 22.000.000 TL+KDV tutarındadır. İşin Ekim 2020’de bitirilmesi planlanmaktadır.

AK YATIRIM – ORGE Hisse Yorum – 19.11.2019

Orge Elektrik devam etmekte olan Kabataş-Mahmutbey metro hattında 4.1mn TL’lik (479bin Euro + 1,1mn TL) ilave sözleşme için görüşmelere başladığını açıkladı. Söz konusu sözleşme, bu sene açıklanan yedinci yeni iş olup aynı dönemde alınan toplam iş büyüklüğü 80mn TL seviyesine ulaşmıştır. Hafif olumlu.

Orge Elektrik Taahhüt İlave İş Anlaşmasına dair Bildirimde Bulundu – 14.11.2019

KAP: Şirketimizin devam eden işleri arasında yer alan İbn Haldun Üniversitesi Projesi’nde, işveren Görgülü Plus İnşaat Taahhüt Sanayi ve Ticaret A.Ş.’den 2.880.138,24 TL+KDV tutarında ilave sipariş alınmıştır. Böylece İbn Haldun Üniversitesi Projesi’nde toplam sözleşme büyüklüğümüz 18.673.246,11 TL+KDV tutarına ulaşmıştır. İşin Haziran 2020’de bitirilmesi planlanmaktadır.

TACİRLER YATIRIM – ORGE Hisse Analiz 3Ç19 – 11.11.2019

Orge Enerji – 3Ç19 sonuçlarını 11.1 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %1 artarken, çeyreksel bazda ise yüzde %15 arttı. Net satışlar 40 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %13 büyüdü. Şirket, 3Ç19’de 15 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %46 büyüme gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 871 baz puan artarak %39.0 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1038 baz puan büyüdü ve %44.3 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 77 baz puan büyüdü ve %5.0 olarak gerçekleşti. Şirketin net borcu çeyreksel bazda yüzde %562 artarak 17 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 0.3 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0.1 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 3.4 F/K çarpanından ve 3.6 FD/FAVÖK çarpanından işlem görmektedir.

ZİRAAT YATIRIM – ORGE Hisse Analiz 3Ç19 – 11.11.2019

Orge Enerji Elektrik Taahhüt (ORGE, Pozitif): Şirket’in 3Ç2019’daki ana ortaklık net dönem karı geçen yılın aynı dönemine göre %1,2 oranında artışla 11,1mn TL’ye yükselmiştir. Şirket’in 3Ç2019’daki satış gelirleri geçen yılın aynı dönemine göre %13,4 oranında artmış ve 39,6mn TL olmuştur. Satış maliyetleri ise geçen yılın aynı dönemine göre %4,4 oranında azalmıştır. Bu kapsamda, Şirket’in brüt karı da %48,1 oranında artmış ve 17,5mn TL olmuştur. Operasyonel giderleri %34 oranında artan ve 2mn TL’ye çıkan Şirket’in esas faaliyet karı geçen yılına aynı dönemine göre %51,8 oranında artmış ve 15,9mn TL olmuştur. Finansman tarafında ise 1,9mn TL gider kaydedilmiştir. Vergi öncesi karı 14,2mn TL olmuş ve 3,1mn TL vergi gideri sonrası 3. Çeyrek ana ortaklık net dönem karı 11,1mn TL olmuştur. Son olarak, üçüncü çeyrek karı sonrasında Şirket’in bu yılın ilk 9 ayındaki net dönem karı geçen yılın aynı dönemine göre %3 oranında artmış ve 28,4mn TL olmuştur.

Orge, Sözleşme İmzalanması Hakkında Açıklama Yaptı – 11.06.2019

16.05.2019 tarihli açıklamamızda; Şirketimizin, İstanbul’da inşası devam etmekte olan İbn Haldun Üniversitesi Projesi’nin elektrik tesisat işlerinin bir kısmına yönelik olarak verdiği teklifin kabulünün işveren Görgülü Plus İnşaat Taahhüt Sanayi ve Ticaret A.Ş. tarafından Şirketimize iletildiği, işveren ile alt yüklenici sözleşme görüşmelerine en kısa sürede başlanacağı kamuya açıklanmıştı.

Bahsi geçen projenin sözleşme imza süreci tamamlanmıştır. Sözleşme bedeli 15.793.107,87 TL+KDV tutarındadır. İşin Haziran 2020’de bitirilmesi planlanmaktadır.

TACİRLER YATIRIM – ORGE Hisse Haber – 17.05.2019

Şirketin, İstanbul’da inşası devam etmekte olan İbn Haldun Üniversitesi Projesi’nin elektrik tesisat işlerinin bir kısmına yönelik olarak verdiği 1.231.786,89 EURO+KDV ve 7.478.546,36 TL+KDV’den oluşan toplam 15.791.082,87 TL+KDV tutarındaki teklifin kabul edildiği açıklandı. İşin Haziran 2020’de bitirilmesi planlanmaktadır.

TACİRLER YATIRIM – ORGE Hisse Analiz 1Ç19 – 10.05.2019

Orge Enerji – 1Ç19 sonuçlarını 7.7 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %16 artarken, çeyreksel bazda ise yüzde %68 azaldı. Net satışlar 26 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %22 arttı. Şirket, 1Ç19’de 10 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %49 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 704 baz puan artarak %39.0 oldu. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %89 azalarak 00 milyon TL olarak gerçekleşmiştir. Net işletme sermayesi ise 118 milyon TL (1Ç18: 62 milyon TL ve 4Ç18: 108 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %88.5 (1Ç18: %73.7 ve 4Ç18: 83.9%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 2.8 F/K çarpanından ve 3.0 FD/FAVÖK çarpanından işlem görmektedir.

Orge İlave Sözleşme Hakkında Açıklama Yaptı – 07.03.2019

Kabataş-Mecidiyeköy-Mahmutbey Metro Projesinde ilave sözleşme imzalanması

08.02.2019 tarihli açıklamamızda, Şirketimizin 4.284.573,55 Euro+KDV sözleşme büyüklüğüyle devam eden işleri arasında yer alan ve toplam 19 istasyondan oluşan Kabataş-Mecidiyeköy-Mahmutbey Metro Projesi’nin, ihale edilen Mahmutbey İstasyonu Genel Elektrik İşleri’ne yönelik olarak verdiği 542.776,68 EUR+KDV ve 1.672.667,63 TL+KDV tutarındaki teklife ilişkin olarak, işveren Alsim Alarko Sanayi Tesisleri ve Ticaret A.Ş. ile alt yüklenici sözleşme görüşmelerine başlandığı kamuya açıklanmıştı.

Bahsi geçen projenin sözleşme imza süreci tamamlanmıştır. Söz konusu projede toplam sözleşme büyüklüğümüz 4.827.350,23 Euro+KDV ve 1.672.667,63 TL+KDV seviyesine ulaşmış bulunmaktadır. İşin Haziran 2019’da bitirilmesi planlanmaktadır.

Orge Elektrik Katar Devletinde iş geliştirme konusunda Genel Müdürlüğe yetki verilmesi hakkında açıklama yaptı – 18.02.2019

Şirketimiz Yönetim Kurulu; Katar Devleti’nde iş geliştirme faaliyetlerinde bulunmak üzere, şirket kurulması ve/veya şube/temsilcilik açılması amacıyla çalışmalarda bulunulması; mevcut ve potansiyel projeler için teklif alınması/verilmesi süreçlerinin yürütülmesi amacıyla yetkili temsilci tayin edilmesi hususlarında Şirket Genel Müdürlüğünün yetkilendirilmesine oy birliğiyle karar vermiştir.

ZİRAAT YATIRIM – ORGE Hisse Analiz 4Ç18 – 14.02.2019

ORGE Enerji Elektrik Taahhüt A.Ş. (ORGE, Pozitif): Şirketin 2018 yılı dördüncü çeyrek ana ortaklık net dönem karı 23,9mn TL olarak gerçekleşmiş ve geçen yılın aynı döneminde kaydedilen 6mn TL’nin oldukça üzerinde gerçekleşmiştir. Şirketin satış gelirleri 4Ç2018’de bir önceki yılın aynı dönemine göre %98,9 oranında artarak 41,9mn TL olmuştur. Diğer taraftan satışların maliyeti %71,6 oranında artarak 23,6mn TL olmuştur. Buna bağlı olarak brüt kar bir önceki yılın aynı çeyreğine göre %150 oranında artarak 18,3mn TL’ye yükselmiştir. Operasyonel giderler de son çeyrekte bir önceki yılın aynı dönemine göre %8,8 oranında azalarak karlılığa olumlu katkı sağlamıştır. Buna bağlı olarak faaliyet karı geçen yılın aynı dönemine göre %220,5 oranında artmış ve 18,6mn TL olmuştur. Yatırım tarafından 13,5mn TL gelir ve finansman tarafında ise 3mn TL gider kaydedilmiştir. Vergi öncesi net dönem karı 29,2mn TL ile geçen sene kaydedilen 7,9mn TL’nin oldukça üzerine çıkmıştır. 5,3mn TL vergi gideri sonrası şirketin 4. çeyrek ana ortaklık net dönem karı 23,9mn TL olmuştur. 4. çeyrek sonuçlarıyla birlikte şirketin 2018 yılı ana ortaklık karı geçen yıla göre %63,7 oranında artmış ve 51,4mn TL olmuştur.

TACİRLER YATIRIM – ORGE Hisse Analiz 4Ç18- 14.02.2019

Orge Enerji – 4Ç18 sonuçlarını 23.9 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %297 artarken, çeyreksel bazda ise yüzde %119 arttı. Net satışlar 42 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %99 yükseldi. Şirket, 4Ç18’de 17 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %207 yükseldi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1405 baz puan artarak %39.9 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 895 baz puan yükseldi ve %43.7 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 522 baz puan geriledi ve %4.4 olarak gerçekleşti. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %81 azalarak 1 milyon TL olarak gerçekleşmiştir. Net işletme sermayesi ise 108 milyon TL (4Ç17: 44 milyon TL, 3Ç18: 89 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %83.9 (4Ç17: %51.5, 3Ç18: %82.5) olarak kaydedildi. En son kapanış fiyatına göre, şirket 3.5 F/K çarpanından ve 3.9 FD/FAVÖK çarpanından işlem görmektedir.

OYAK YATIRIM – ORGE Hisse Haber Yorum – 19.12.2018

KAP açıklamasına göre Orge Almanya’da iş geliştirme aktiviteleri için yeni bir şirket kurmaya karar verdi. Ayrıca Dünya gazetesindeki habere göre şirket Azerbaycan ve Kuveyt’te stratejik ortaklık kurmayla ilgili görüşmelerde bulunuyor. Henüz herhangi bir somut gelişme olmasa da haberin şirket hisselerinde bugün olumlu etkisi olabileceğini düşünüyoruz.

ORGE Enerji Azerbaycan Cumhuriyetinde iş geliştirme konusunda Genel Müdürlüğe yetki verilmesi hakkında açıklama yaptı – 04.12.2018

KAP Açıklama: Şirketimiz Yönetim Kurulu; Azerbaycan Cumhuriyeti’nde iş geliştirme faaliyetlerinde bulunmak üzere, şirket kurulması ve/veya şube/temsilcilik açılması amacıyla çalışmalarda bulunulması; mevcut ve potansiyel projeler için teklif alınması/verilmesi süreçlerinin yürütülmesi amacıyla yetkili temsilci tayin edilmesi hususlarında Şirket Genel Müdürlüğünün yetkilendirilmesine oy birliğiyle karar vermiştir.

VAKIF YATIRIM – ORGE Hisse Yorum – 03.12.2018

(=) Orge Enerji (ORGE): Şirket, devam eden işleri arasında yer alan Bodrum Yalıkavak/Epique Island Projesi’nde 600 bin TL+KDV tutarında ilave sipariş aldığını, böylece söz konusu projede toplam sözleşme büyüklüğünün 18,5 mn TL+KDV ve 987 bin $+KDV tutarına ulaştığını bildirdi. Yorum: Alınan ek sipariş tutarı Şirketin son 12 aylık net satış gelirlerinin %0,6’sına denk gelmektedir.

VAKIF YATIRIM – ORGE Hisse Yorum – 13.11.2018

(+) Orge Enerji (ORGE): Şirket, devam eden işleri arasında yer alan Kocaeli Entegre Sağlık Kampüsü Projesi’nde, Gama-Türkerler Kocaeli Adi Ortaklığı ile 1,8 mn €+KDV ve 6,4 mn TL+KDV tutarlarında “Teknik Servis Binası Elektrik Tesisatı İşleri” konusunda sözleşme görüşmelerine başladığını ve söz konusu işin Aralık/2019’da bitirilmesinin planlandığını bildirdi. Söz konusu sözleşme görüşmelerinde bahsi geçen tutar Şirketin son 12 aylık net satış gelirlerinin %16,5’ine denk gelmektedir.

Orge Enerji Sözleşme Görüşmeleri Hakkında Açıklama Yaptı – 12.11.2018

Şirketimizin devam eden işleri arasında yer alan Kocaeli Entegre Sağlık Kampüsü Projesi’nde, Şirketimiz ile Gama-Türkerler Kocaeli Adi Ortaklığı arasında, 1.848.478,96 Euro+KDV ve 6.418.095,81 TL+KDV tutarlarında “Teknik Servis Binası Elektrik Tesisatı İşleri” konusunda sözleşme görüşmelerine başlanmıştır.Sözleşme görüşmelerinin olumlu ya da olumsuz şekilde tamamlanması sonrasında gerekli açıklamalar yatırımcılarımız ve kamuoyu ile paylaşılacaktır.İşin Aralık 2019’da bitirilmesi planlanmaktadır.

TACİRLER YATIRIM – ORGE Hisse Analiz 3Ç18 – 09.11.2018

Orge Enerji – 3Ç18 sonuçlarını 10.9 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %13 artarken, çeyreksel bazda ise yüzde %9 arttı. Net satışlar 35 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %63 yükseldi. Şirket, 3Ç18’de 11 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %11 düştü. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 2495 baz puan azalarak %30.3 oldu. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %540 yükselerek 7 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 5.2 F/K çarpanından ve 5.0 FD/FAVÖK çarpanından işlem görmektedir

TACİRLER YATIRIM – ORGE Hisse Haber – 05.11.2018

Şirketinin devam eden işleri arasında yer alan Bodrum Yalıkavak / Epique Island Projesi ile ilgili olarak 1.450.032,03 TL+KDV ve 986.874,84 USD+KDV tutarında ilave sipariş alındığı ve böylelikle Epique Island Projesi’nde toplam sözleşme büyüklüğünün 17.887.930,37 TL+KDV ve 986.874,84 USD+KDV tutarına ulaştığı bildirildi. İşin Mart 2019’da bitirilmesi planlanmaktadır.

ORGE Elektrik’ten Yeni Sözleşme Açıklaması – 04.10.2018

25.09.2018 tarihli açıklamamızda, Şirketimizin 3.421.003,71 Euro+KDV sözleşme büyüklüğüyle devam eden işleri arasında yer alan ve toplam 19 istasyondan oluşan Kabataş-Mecidiyeköy-Mahmutbey Metro Projesi’nin, ihale edilen Depo Sahası Genel Elektrik İşleri’ne yönelik verdiği 863.569,84 Euro+KDV tutarındaki teklife ilişkin, işveren Alsim Alarko Sanayi Tesisleri ve Ticaret A.Ş. ile alt yüklenici sözleşme görüşmelerine başlandığı kamuya açıklanmıştı.

- Bahsi geçen projenin sözleşme imza süreci tamamlanmıştır.

- Söz konusu projede toplam sözleşme büyüklüğümüz 4.284.573,55 Euro+KDV seviyesine ulaşmış bulunmaktadır.

- İşin Nisan 2019’da bitirilmesi planlanmaktadır

OYAK YATIRIM – ORGE Hisse Haber Yorum – 26.09.2018

Orge Elektrik 3.42mn Euro+KDV sözleşme büyüklüğüyle devam eden işleri arasında yer alan ve toplam 19 istasyondan oluşan Kabataş-Mecidiyeköy-Mahmutbey Metro Projesi’nin depo sahası genel elektrik işleri ile ilgili 863.5 bin Euro+KDV tutarındaki teklif için Alsim Alarko ile alt yüklenici sözleşme görüşmelerine başladı. İşin Nisan 2019’da bitirilmesi planlanıyor. Görüşmelerin olumlu sonuçlanması halinde kontrat büyüklüğü 4.28mn Euro+KDV’ye ulaşacak. Haberi Orge hisseleri açısından hafifçe olumlu olarak değerlendiriyoruz.

İŞ YATIRIM – ORGE Hisse Haber Yorum – 28.08.2018

Kapanış (TL) : 2.32 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 116 – 3A Ort. İşl.Hac.(mn$) : 0.49 ↑ ORGE TI Equity- Öneri :N.R Get.Pot.%: n.a

Orge 787mn euro değerinde yeni kontrat imzaladı Orge Elektrik, Elmak Kontrol Sistemleri A.Ş’den İstanbul’da inşası devam eden ve toplam 19 istasyondan oluşan Kabataş-MecidiyekoyMahmutbey Metro Projesi’nin SCDA işlemlerinin bir kısmına yönelik 787mn euro bedelli ilave sözleşme imzaladı. Bu anlaşma ile bu projedeki toplam kontrat miktarı 3.4mn euroya ulaştı. 2Ç18 sonu itibari ile TL106mn TL olan bakiye sipariş büyüklüğünün %5’ine denk gelmektedir. Haberin hisse üzerinde olumlu etki yaratacağını düşünüyoruz.

TACİRLER YATIRIM – ORGE Hisse Haber Yorum – 28.08.2018

OR-GE Enerji – Şirket Elmak Kontrol Sistemleri San. ve Tic. A.Ş. arasında, İstanbul’da inşası devam etmekte olan ve toplam 19 istasyondan oluşan Kabataş-Mecidiyeköy – Mahmutbey Metro Projesi’nin SCADA işlerinin bir kısmına yönelik 787.003,71 Euro+KDV tutarında sözleşme imzaladığını açıkladı. Böylelikle, Kabataş-Mecidiyeköy-Mahmutbey Metro Projesi’nde toplam sözleşme büyüklüğü 3.421.004 Euro+KDV tutarına ulaştı. Sözleşme kapsamındaki taahhüt işlerinin yakın zamanda başlaması ve 12 ayda bitirilmesi planlanmaktadır.

VAKIF YATIRIM – ORGE Hisse Haber Yorum – 28.08.2018

(+) Orge Enerji (ORGE): Şirket, Elmak Kontrol Sistemleri ile İstanbul’da inşası devam etmekte olan ve toplam 19 istasyondan oluşan Kabataş-Mecidiyeköy-Mahmutbey Metro Projesi’nin SCADA işlerinin bir kısmına yönelik 787 bin €+KDV tutarında sözleşme imzaladığını ve böylece söz konusu projede toplam sözleşme büyüklüğünün 3,4 mn €+KDV tutarına ulaştığını bildirdi. Sözleşme kapsamındaki taahhüt işlerinin yakın zamanda başlaması ve 12 ayda bitirilmesi planlanıyor. Yorum: Söz konusu projede imzalanan ek sözleşme tutarı Şirketin son 12 aylık net satış gelirlerinin yaklaşık %6’sına gelmekte olup, hisse fiyatına olumlu yansımasını bekliyoruz.

Orge Enerji Kocaeli Entegre Sağlık Kampüsü Projesi sözleşme görüşmelerine başlanması hakkında bilgi verdi – 14.08.2018

Şirketimiz ile “GAMA Türkerler Kocaeli Adi Ortaklığı” arasında, Kocaeli Entegre Sağlık Kampüsü Projesi’nin “Ana Hastane Binası Baza Katları Elektrik İşleri” konusunda sözleşme görüşmelerine başlanmıştır. Sözleşme görüşmelerinin olumlu ya da olumsuz şekilde tamamlanması sonrasında gerekli açıklamalar yatırımcılarımız ve kamuoyu ile paylaşılacaktır.

TACİRLER YATIRIM – ORGE Hisse Analiz 2Ç18 – 10.08.2018

Orge Enerji – 2Ç18 sonuçlarını 10.0 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %23 artarken, çeyreksel bazda ise yüzde %50 arttı. Net satışlar 30 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %52 büyüdü. Şirket, 2Ç18’de 11 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %10 büyüme gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1420 baz puan azalarak %37.0 oldu. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %92 gerileyerek 1 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 3.9 F/K çarpanından ve 3.5 FD/FAVÖK çarpanından işlem görmektedir.

ZİRAAT YATIRIM – ORGE Hisse Analiz 2Ç18 – 10.08.2018

Orge Enerji Elektrik (ORGE, Sınırlı Pozitif): Şirket’in 2018 yılının ikinci çeyreğindeki ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %23,4 oranında artarak 10mn TL olmuştur. Satış gelirleri bir önceki yılın aynı dönemine göre %51,8 oranında artarak 30,1mn TL olurken, satışların maliyeti de %84,1 oranında artarak 16,4mn TL olarak gerçekleşmiştir. Buna bağlı olarak brüt kar %25,3 oranında artarak 13,7mn TL olarak gerçekleşmiştir. Brüt kar marjı ise %45,5 olmuştur. Operasyonel giderler ise aynı dönemde 1,8mn TL artarak 2,7mn TL olarak gerçekleşmiştir. 0,9mn TL’lik diğer faaliyet gelirleri sonrasında faaliyet karı geçen sene aynı döneme göre %9,9 artışla 11,9mn TL olarak gerçekleşmiştir. Finansman geliri ise 1,3mn TL olurken, 3,4mn TL’lik vergi gideri yazılmıştır. Şirket’in ana ortaklık net dönem karı da 10mn TL olmuştur. 2. çeyrek karıyla birlikte şirketin 6 aylık net dönem karı %5,9 artışla 16,6mn TL olmuştur.

Orge Elektrik Dudullu-Bostancı Metro Projesine ilişkin sözleşme imzalanması hakkında açıklama yaptı – 27.07.2018

03.07.2018 tarihli açıklamamızda, Şirketimizin, İstanbul’da inşası devam etmekte olan Dudullu-Bostancı Metro Projesi’nin ihale edilen idari bina ve depo binası ile iki istasyonuna ilişkin tüm elektrik işlerine yönelik olarak verdiği 1.946.114,09 Euro+KDV tutarındaki teklifinin uygun görülmesiyle, işveren Şenbay-Kolin-Kalyon Dudullu Bostancı Metro Yapım Ortaklığı ile alt yüklenici sözleşme görüşmelerine başlandığı kamuya duyurulmuştu.

18.07.2018 tarihli açıklamamızda ise, bahsi geçen projenin, işverene öncelikle sunulan idari bina ve depo binasına ilişkin 951.963,65 Euro+KDV tutarlı sözleşmesinin imza sürecinin tamamlandığı kamuya duyurulmuştu.

Bahsi geçen projenin, iki istasyonuna ilişkin 994.150,44 Euro+KDV tutarlı sözleşmesinin de imza süreci tamamlanmıştır.Böylece Dudullu-Bostancı Metro Projesi’nde toplam sözleşme büyüklüğümüz 1.946.114,09 Euro+KDV tutarına ulaşmıştır. İşin Haziran 2019’da bitirilmesi planlanmaktadır.

VAKIF YATIRIM – ORGE Hisse Haber Yorum – 04.07.2018

(+) Orge Enerji (ORGE): Şirket, İstanbul’da inşası devam eden Dudullu-Bostancı Metro Projesi’nin ihale edilen idari bina ve depo binası ile iki istasyonuna ilişkin tüm elektrik işlerine yönelik olarak verdiği 1,9 mn €+KDV tutarındaki teklifin uygun görüldüğünü ve işveren ile alt yüklenici sözleşme görüşmelerine başlandığını bildirdi. Söz konusu işin 2019 yılının Haziran ayında bitirilmesi planlanıyor. Yorum: Şirketin son 12 aylık net satış gelirlerinin yaklaşık %12,7’sine denk gelen söz konusu işin Şirket lehine sonuçlanması halinde finansallara yaratacağı potansiyel katkıyı göz önünde bulundurarak hisse fiyatına olumlu yansımasını bekliyoruz.

ORGE Elektrik Dudullu-Bostancı Metro Projesine ilişkin sözleşme görüşmelerine başlanması hakkında açıklama yaptı – 03.07.2018

Şirketimizin, İstanbul’da inşası devam etmekte olan Dudullu-Bostancı Metro Projesi’nin ihale edilen idari bina ve depo binası ile iki istasyonuna ilişkin tüm elektrik işlerine yönelik olarak verdiği 1.946.114,09 Euro+KDV tutarındaki teklifinin uygun görülmesiyle, işveren Şenbay-Kolin-Kalyon Dudullu Bostancı Metro Yapım Ortaklığı ile alt yüklenici sözleşme görüşmelerine başlanmıştır.

İşin Haziran 2019’da bitirilmesi planlanmaktadır.

Sözleşme görüşmelerinin olumlu ya da olumsuz şekilde tamamlanması sonrasında gerekli açıklamalar yatırımcılarımız ve kamuoyu ile paylaşılacaktır.

ZİRAAT YATIRIM – ORGE Hisse Haber – 29.06.2018

Orge Elektrik (ORGE, Sınırlı Pozitif): Şirket, Kuveyt Devleti’nde kurulu Najlaa International General Trading and Contracting, WLL (NIGT) şirketi ile adına Kuveyt Devleti’nde iş geliştirme çalışmalarında bulunmak üzere aracılık – vekâlet sözleşmesi imzalanmıştır. Sözleşme kapsamında NIGT, şirkete uygun proje ve sözleşme önerilerinde bulunacak, şirketin uygun gördüğü projelere teklifte bulunması için gerekli her türlü hukuki ve ticari işlemin yapılması konusunda şirketi bilgilendirerek gerekli hazırlıkların yapılmasını sağlayacak, gerekli olması halinde şirkete lojistik destek verecek, bölgenin hukuki ve ticari kuralları hakkında şirkete danışmanlık yapacak, kamu ve özel kurumlar nezdinde şirkete destek olacak ve şirketi temsil edecektir. Sözleşme bir yıl sonra iptal opsiyonlu olmak üzere iki yıl için geçerli olacaktır.

Orge Enerji Elektrik İlave iş Sözleşmesi Hakkında Açıklama Yaptı – 21.05.2018

Epique Island Projesi kapsamında ilave iş sözleşmesi imzalanması

17.04.2018 tarihli açıklamamızda, Şirketimizin devam eden işleri arasında yer alan Bodrum Yalıkavak / Epique Island Projesi’nin, ihale edilen peyzaj aydınlatma işlerine yönelik olarak verdiği 1.437.898,34 TL+KDV tutarındaki teklife ilişkin olarak, işveren Aksoy Bodrum Taşınmaz Yatırımları A.Ş. ile alt yüklenici sözleşme görüşmelerine başlandığı kamuoyuna duyurulmuştu.

Bahsi geçen projenin sözleşme imza süreci tamamlanmıştır.Böylece Epique Island Projesi’nde toplam sözleşme büyüklüğümüz 16.437.898,34 TL+KDV tutarına ulaşmıştır. İşin Aralık 2018’de bitirilmesi planlanmaktadır.

TACİRLER YATIRIM – ORGE Hisse Analiz 1Ç18 – 10.05.2018

Orge Enerji – 1Ç18 sonuçlarını 6.7 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %13 azalırken, çeyreksel bazda ise, yüzde %11 arttı. Net satışlar 22 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %6 düştü. Şirket, 1Ç18’de 07 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %18 düştü. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 500 baz puan azalarak %31.9 oldu. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %51 düşerek 13 milyon TL olarak gerçekleşmiştir. Net işletme sermayesi ise 62 milyon TL (1Ç17: 33 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %73.7 (1Ç17: %37.3) olarak kaydedildi.

ZİRAAT YATIRIM – ORGE Hisse Analiz 1Ç18 – 10.05.2018

Orge Enerji Elektrik (ORGE, Sınırlı Negatif): Şirket’in 2018 yılının ilk çeyreğindeki ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %12,6 oranında azalarak 6,7mn TL olmuştur. Satış gelirleri bir önceki yılın aynı dönemine göre %5,6 oranında azalarak 21,5mn TL olurken, satışların maliyeti de %1,3 oranında artarak 13,7mn TL olarak gerçekleşmiştir. Buna bağlı olarak brüt kar %15,7 oranında azalarak 7,8mn TL olarak gerçekleşmiştir. Brüt kar marjı ise %36,5 olmuştur. Operasyonel giderler ise aynı dönemde %19 oranında artarak 1,1mn TL olarak gerçekleşmiştir. 1,3mn TL’lik diğer faaliyet gelirleri sonrasında faaliyet karı geçen sene aynı döneme göre %5,1 azalışla 8mn TL olarak gerçekleşmiştir. Şirket’in ana ortaklık net dönem karı da 6,7mn TL olmuştur.

ORGE Enerji İlave İş Alınması Hakkında Açıklama Yaptı – 19.04.2018

Orge Enerji Kabataş-Mecidiyeköy-Mahmutbey Metro Projesi Elektrik İşlerine yönelik ilave sözleşme imzalanması hakkında açıklama yaptı

30.03.2018 tarihli açıklamamızda, Şirketimizin, İstanbul’da inşası devam etmekte olan ve toplam 19 istasyondan oluşan Kabataş-Mecidiyeköy-Mahmutbey Metro Projesi’nin, ihale edilen 1 istasyonunun Elektrik İşlerinin bir kısmına yönelik olarak verdiği 1.024.000 Euro+KDV tutarındaki teklife ilişkin olarak, işveren Alsim Alarko Sanayi Tesisleri ve Ticaret A.Ş. ile alt yüklenicilik sözleşme görüşmelerine başlandığı kamuoyuna duyurulmuştu.

Bahsi geçen projenin sözleşme imza süreci tamamlanmıştır. Böylece Kabataş-Mecidiyeköy-Mahmutbey Metro Projesi’nde toplam sözleşme büyüklüğümüz 2.634.000 Euro+KDV tutarına ulaşmıştır. Sözleşme kapsamındaki taahhüt işlerinin yakın zamanda başlaması ve Ağustos 2018’de bitirilmesi planlanmaktadır.

TACİRLER YATIRIM – ORGE Hisse Yorum – 02.04.2018

Orge Enerji – Şirket İstanbul’da inşası devam etmekte olan ve toplam 19 istasyondan oluşan Kabataş-Mecidiyeköy-Mahmutbey Metro Projesi’nin, ihale edilen 1 istasyonunun elektrik işlerinin bir kısmına yönelik olarak verdiği 1.024.000 Euro+KDV tutarındaki teklife ilişkin olarak, işveren Alsim Alarko Sanayi Tesisleri ve Ticaret A.Ş. ile alt yüklenici sözleşme görüşmelerine başladığını açıkladı. İşin Ağustos 2018’de bitirilmesi planlanmaktadır. Hatırlanacağı üzere, şirket Şubat ayında da yapılmakta olan aynı metro hattında iki istasyonunun elektrik işlerinin yapılmasına yönelik sözleşme imzalamıştı.

Orge Enerji Bedelsiz Sermaye Artırımı Kararı – 27.03.2018

Şirketimizin Sermaye Piyasası mevzuatına göre hazırlanan mali tablolarında ve yasal kayıtlarında 31.12.2017 tarihi itibarıyla oluşan, sırasıyla 31.427.086 TL ve 34.351.751,52 TL net dönem karından, mevzuat uyarınca gerekli indirim ve ayrımlar yapıldıktan sonra,

-Yasal kayıtlarda mevcut olan ve ekteki kar dağıtım tablosunda yer alan şekilde 30.000.000 TL’nin sermayeye eklenerek pay olarak dağıtılmasına,

-Sermayeye eklenecek 30.000.000 TL tutarındaki kar payının,

• Sermaye Piyasası mevzuatına göre hazırlanan mali tablolarda 29.709.498,42 TL’lik kısmının 2017 yılı net dağıtılabilir dönem karından, 290.501,58 TL’lik kısmının ise geçmiş yıl karlarından karşılanmasına,

• Yasal kayıtlara göre ise tamamının net dağıtılabilir dönem karından karşılanması, kalan tutarın olağanüstü yedek akçe olarak ayrılmasına,

-Sermayeye eklenecek 30.000.000 TL tutarındaki kar payı nedeniyle ihraç edilecek bedelsiz payların yasal sürecin tamamlanmasını takiben dağıtılmasına,

oybirliğiyle karar verilmiştir.

Ortaklığın net dönem karı 31.427.082 TL olup, bu tutarın -4 TL’lik kısmı kontrol gücü olmayan paylara isabet ettiği için, 31.427.086 TL tutarındaki ana ortaklığa ait net dönem karı esas alınmıştır.

|

Pay Grubu

|

TOPLAM DAĞITILAN KAR PAYI – NAKİT (TL) – NET

|

TOPLAM DAĞITILAN KAR PAYI – BEDELSİZ (TL)

|

TOPLAM DAĞITILAN KAR PAYI / NET DAĞITILABİLİR DÖNEM KARI (%)

|