Şişecam Nakit Kar Payı Ödeme Teklifi – 27.02.2018

Sermaye Piyasası Kurulu’nun (“SPK”) Seri II-14.1 “Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği”ne göre hazırlanan 2017 Yılı konsolide bilançomuzda yer alan 1.225.420.000 Türk Lirası tutarındaki 2017 Yılı net konsolide bilanço kârımızın, SPK’nun kar dağıtımına ilişkin düzenlemeleri ve Esas Sözleşmemizin 25. maddesi ve kamuya açıklanan şirketimizin “Kar Dağıtım Politikası”‘nda belirtilen esaslara göre ekteki şekilde tefrik edilmesi;

- – Mevcut çıkarılmış sermayenin; %13,33333 oranına tekabül eden 300.000.000 Türk Lirası tutarındaki brüt temettünün nakden dağıtılması,

- – Nakit temettü ödeme tarihinin 31 Mayıs 2018 olarak belirlenmesi,

hususlarının 21 Mart 2018 tarihinde yapılacak Ortaklar Olağan Genel Kurulu’nun görüş ve onayına sunulmasına karar verilmiştir.

Ortaklığın net dönem karı (1.941.764.000 – 280.006.000=) 1.661.758.000 Türk Lirası olup, bu tutarın 511.536.000 Türk Liralık kısmı kontrol gücü olmayan paylara, 75.198.000 Türk Liralık kısmı diğer kapsamlı gelir tablosuna yansıtılan sürdürülen faaliyetlerin vergi gelir-giderleri toplamına isabet ettiği için, (1.661.758.000 – 511.536.000 + 75.198.000 =) 1.225.420.000 Türk Lirası tutarındaki ana ortaklığa ait net dönem karını ifade etmektedir.

Yasal Kayıtlara göre net dönem karı içerisinde yer alan 467.888.848,26 Türk Lirası tutarında bağlı ortaklıklardan elde edilmiş olan bedelsiz kar payları mevcut olup 14.06.2017 tarihli Danıştay Kararı ile bedelsiz payların kar olarak değerlendirilmemesi neticesinde bu tutar bağışlar eklenmiş dağıtılabilir net dönem karından arındırıldığında yasal kayıtlara göre dağıtılabilir net dönem karı 350.974.663,72 Türk Lirası olmaktadır.

Kar payının tam mükellef gerçek kişi ortağa dağıtıldığı ve dağıtımda istisnaya tabii herhangi bir kazanç bulunulmadığı varsayımı ile 23/07/2006 tarihli ve 2006/10731 sayılı Bakanlar Kurulu Kararı gereğince stopaj oranı %15 alınarak, brüt pay başına kar payı tutarlarının net değerleri hesaplanmıştır.

|

Nakit Kar Payı Ödeme Tutar ve Oranları

|

||||||||||||

|

||||||||||||

|

Kar Payı Ödeme Tarihleri

|

||||||||||||

|

AK YATIRIM – Şişe Cam SISE Hisse Yorum – 22.01.2018

Paşabahçe Halka Arzı:

Şişe Cam Genel Müdürü Ahmet Kırman Paşabahçe’nin halka arz planına yönelik yorumlarda bulundu. Cam ev eşyası sektörünün global olarak çıkışa geçmesinin beklendiğini belirten Ahmet Kırman, bunun Paşabahçe üzerindeki olumlu yansımalarını gördükten sonra Paşabahçe’nin uzun süredir gündemde olan halka arz sürecinin tekrar hız kazanabileceğinin ipuçlarını verdi. Ancak Ahmet Kırman bu gelişmenin 2018 içerisinde gerçekleşmesini beklemediğini de ifade etti. Haberi Şişe Cam açısından potansiyel olarak olumlu olarak değerlendiriyoruz.

GARANTİ YATIRIM – Şişe Cam SISE Hisse Yorum – 25.12.2017

Şişe Cam (SISE, EÜ, Fiyat:4.48TL, Piyasa Değeri TL10,080mn): Genel Müdürü Ahmet Kırman medyaya açıklamalarda bulunmuştur. Trakya Cam’ın (TRKCM, EÜ) Mersin fabrikasının çatısına 6 megavat gücünde güneş enerjisi santrali kurulmuştur. Ahmet Kırman yurtdışında satın alma fırsatlarını çok daha yakından takip ettiklerini açıklamıştır. Hatırlatmak gerekirse, Şişe Cam’ın %84 bağlı ortaklığı Paşabahçe Cam, Mısır’da kurulu Pearl for Glass Manufacturing S.A.E.’yı 18mn ABD$ bedelle Ekim 2017’de satın almıştı. Ahmet Kırman, Şişe Grup’un 2017 yılını 10mlr TL’nin üzerinde bir ciro ile kapattıktan sonra 2018 yılında %10 büyüme beklediklerini belirtmiştir.

Yorum Şişe Cam Genel Müdürü Ahmet Kırman daha önce de benzer açıklamalarda bulunmuş olup, haberin etkisini nötr olarak değerlendiriyoruz. 2017 yılında Şişe Cam’ın 10.7bn gelir ile kapattıktan sonra 2018 yılında %13 yıllı gelir artışı bekliyoruz.

AK YATIRIM – Şişe Cam SISE Hisse Analiz – 30.11.2017

12A Hedef Fiyat: 5,40TL Potansiyel: %26

“En Çok Beğendiğimiz Hisseler” Ak Yatırım Portföyünde

Şişecam – SISE: Faaliyet gösterdiği ana pazarlardaki olumlu dinamiklere paralel olarak tüm halka açık Şişe Cam grup şirketleri son 12 ayda yüksek fiyat performansı göstermiştir (ortalama %62 kazanç). Bu dönemde ana holding şirketi olan Şişe Cam ise %46 kazanç sağlamış ancak bu getiri halka açık iştiraklerinin (Trakya Cam, Anadolu Cam, Soda Sanayi) getirisinin %11 gerisinde kalmıştır. Bu gerçekleşmede halka açık bir şirket tarafından temsil edilmeyen cam ev eşyası segmentinin finansal performansının dalgalı bir seyir izlemesinin etkili olduğunu düşünüyoruz.

Halihazırda şirketin piyasa değerinin halka açık iştiraklerindeki paylarının değerine olan primi %30’lar seviyesinde bulunmaktadır. Bu seviye, hissenin 5 yıllık ortalama prim seviyesi olan %56’nın gerisindedir. Dahası, bu prim seviyesi cam ev eşyası segmentinin karlılık performansının dip yaptığı 2Ç16 sonuçlarından sonraki 6 aylık sürede kaydedilen %48’lik primin de hayli gerisindedir. Bu dönemde cam ev eşyası segmentinin rakamlarının göreceli olarak toparlanma gösterdiğini dikkate aldığımızda Şişe Cam hissesinin mevcut değerlemesinin yüksek potansiyel içerdiğini düşünüyoruz.

AK YATIRIM – Şişe Cam SISE Hisse Analiz 3Ç17 – 09.11.2017

Hedef Fiyat: 5,40TL

Şişe Cam’ın 3Ç17 için açıkladığı 277 milyon TL net kar piyasa ortalama tahmini olan 256 milyon TL ve Ak Yatırım beklentisi olan 264 milyon TL net karı aştı. şirketin operasyonel performansı tümüyle beklentilere paralel gerçekleşirken, net finansal gider ve yatırım faaliyetlerinden gelirler kalemlerindeki performansın beklentilerinden iyi olması net kar rakamını destekledi. Şirketin 3Ç17’deki %23,1’lik FAVÖK marjı yılın ilk yarısındaki performansı devam ettirerek yıllık bazda 2,7 puanlık bir artış işaret etti. 9A17 için hesaplanan %22,9’luk FAVÖK marjı da son 6 yıldaki en yüksek performanstır. Sonuçlar öncesi en çok merak edilen konu cam ev eşyası segmentinin operasyonel performansı idi: segmentin FAVÖK marjı 2Ç16’da oldukça düşük seviyelere gerileyerek (%6) Şişe Cam hisselerine yönelik algının bozulmasına neden olmuş ancak sonrasında kademeli olarak toparlanarak takip eden dört çeyrekte ortalama %11,5 olarak gerçekleşmişti – bu kalem, 3Ç17’de öngörülerimizin altında %9,2 seviyesinde gerçekleşti.

Yorum: Şişe Cam’ın halka açık iştirakleri 3Ç17 mali sonuçlarını bir gün önce açıklamış ve genel anlamda beklentilerin üzerinde gelen rakamlar Şişe Cam için de benzer bir performansın sinyalini vermişti. Bu bağlamda Şişe Cam’ın net karının ilk beklentileri aşması sürpriz değildir. Diğer yanda, sapmanın operasyonel performanstan kaynaklanmaması (cam ev eşyası segmentinin düşük performansı nedeniyle) piyasadaki muhtemel bir olumlu reaksiyonu sınırlayabilir.

İleri vadeli bir bakış açısıyla ise, halka açık iştiraklerindeki paylarının değerine göre %35 primle işlem gören Şişe Cam’ın değerlemesinin cazip olduğunu düşünüyoruz (tarihi ortalama prim %55 seviyesindedir). Hisse performansı açısından cam ev eşyası segmentinin gelecek dönemlerdeki performansı piyasa tarafından yine yakından takip edilecektir. Mevcut durumda hisse için 5,40 TL’lik 12 aylık hedef fiyat ile (önceki 5,10 TL) “Endeksin Üzerinde” getiri beklentimiz bulunmaktadır.

DENİZ YATIRIM – Şişe Cam SISE Hisse Analiz 3Ç17 – 09.11.2017

İştiraklerden gelen olumlu sonuçlar Şişecam karını güçlü getirdi Şişecam 3Ç17’de 277 milyon TL net kar açıkladı. Bu rakam piyasa beklentilerinin %8 üzerinde kaldı. Dün halka açık iştiraklerinin açıkladığı pozitif sonuçların ışığında bu olumlu sonuç beklendiğinden, 3ç17 sonuçlarının hisse üzerinde belirgin bir etki yaratmasını beklemiyoruz.

GARANTİ YATIRIM – Şişe Cam SISE Hisse Analiz 3Ç17 – 09.11.2017

Şişe Cam (SISE, GG, Fiyat:4.75TL, Piyasa Değeri TL10,688mn): Şişe Cam 3Ç17’de beklentilerin 8% üstünde 277mn TL net kar açıklamıştır. Yıllık olarak bakıldığında, gelirlerdeki yıllık %30 ve FVAÖK’teki yıllık %47 artış ve FVAÖK marjındaki yıllık 2.7puan iyileşme (daha düşük gerçekleşen faaliyet giderlerin satışlara oranı) ve daha yüksek gerçekleşen operasyonel olmayan gelirler net karın yıllık %71 artmasını sağlamıştır. Operasyonel olmayan kalemlerin detayına bakıldığında, Şişe Cam kur farkı geliri sebebiyle 63mn TL net diğer gelir, (3Ç16’da 60mn TL) ve finansal varlık değerleme farkından kaynaklanan 32mn TL yatırım faaliyetlerinden gelir kaydetmiştir.(3Ç16’da 19mn TL).

Şişe Cam, 3Ç17’de beklentilerle uyumlu olarak 2,600mn TL gelir elde etmiştir. Gelirlerin segmentlere göre dağılımına baktığımızda ise, gelirlerin %39‘unu düz cam, %16’ini cam ev eşyası, 22%’si cam ambalaj, 20%’unu kimya ve %3’ünü diğer gelirler oluşturmuştur. Şirketin 3Ç17’de uluslararası faaliyetlerden elde ettiği gelir, konsolide gelirlerinin %56’sını oluşturmuştur.

3Ç17 net karı her ne kadar beklentilerin üstünde olsa da FVAÖK marjı beklentilerle uyumludur. Ayrıca Şişe Cam’ın iştiraklerinin beklentilerin üstünde gerçekleşen 3Ç17 sonuçları, Şişe Cam’ın net karının da yüksek gelebileceğine işaret etmiş ve hisse dün %2.4 yukarda kapatmıştır. Bu sebeple, 3Ç17 sonuçlarının hisse etkisini nötr olarak değerlendiriyoruz. Şirket için tahminlerimizi ve hedef fiyatımızı 3Ç17 sonuçları ışığında revize edeceğiz.

TACİRLER YATIRIM – Şişe Cam SISE Hisse Analiz 3Ç17 – 09.11.2017

Şişe Cam – 3Ç17 sonuçlarını 276.7 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 256.0 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %71 artarken, çeyreksel bazda ise yüzde %9 arttı. Net satışlar 2,600 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %30 yükseldi. Açıklanan net satış rakamı piyasa beklentisi olan 2,607 milyon TL ile uyumlu gerçekleşti. Şirket, 3Ç17’de 601 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %47 büyüme gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 598 milyon TL ile uyumlu gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 273 baz puan artarak %23.1 oldu. Şirketin net borcu çeyreksel bazda yüzde %5 artarak 2,640 milyon TL olarak gerçekleşti. Piyasa beklentisinden daha iyi gelen net kar verisine bağlı olarak açıklanan sonuçlara piyasa tepkisinin hafif olumlu olmasını bekliyoruz.

Finansal Duran Varlık Satışları Açıklaması – 27.10.2017

Şirket Yönetim Kurulu’nun 27 Ekim 2017 tarihli toplantısında; Şirketimiz portföyünde bulunan 47.475.589,55 Türk Lirası nominal değerdeki Trakya Yatırım Holding A.Ş. paylarının tamamının 52.000.000 Türk Lirası peşin bedelle Türkiye İş Bankası AŞ’ne satılmasına ve satış işlemi sonucunda ortaya çıkacak karın Kurumlar Vergisi Kanunu’nun 5/1-e maddesi hükümleri kapsamında değerlendirilmesi hususlarında Genel Müdürlüğe yetki verilmesine karar verilmiştir.

Şirket Yönetim Kurulu’nun 27 Ekim 2017 tarihli toplantısında; Şirketimiz portföyünde bulunan 40.000 Türk Lirası nominal değerdeki Topkapı Yatırım Holding A.Ş. paylarının tamamının 304.000 Türk Lirası peşin bedelle Cami ş Yatırım Holding AŞ’ne satılmasına ve satış işlemi sonucunda ortaya çıkacak karın Kurumlar Vergisi Kanunu’nun 5/1-e maddesi hükümleri kapsamında değerlendirilmesi hususlarında Genel Müdürlüğe yetki verilmesine karar verilmiştir.

TACİRLER YATIRIM – Şişe Cam SISE Hisse Haber Yorum – 03.10.2017

9 Mayıs 2017 tarihinde yaptığı KAP duyurusunda bildirdiği üzere Bağlı ortaklıklarından Paşabahçe Cam Sanayii ve Ticaret A.Ş.’nin Mısır’da kurulu %100 bağlı ortaklığı Paşabahçe Egypt Glass Manufacturing S.A.E , Mısır’da kurulu Pearl for Glass Manufacturing S.A.E. ile Malvarlığı Devir Sözleşmesi müzakerelerini tamamlamış ve Pearl for Glass Manufacturing S.A.E. ‘nin varlıklarını 1 Ekim 2017 tarihi itibariyle devralmıştır. Toplam alım bedeli 18 milyon dolar olarak açıklandı. Açıklama olumlu bir gelişme olmakla birlikte hisse üzerine etkisi sınırlı kalabilir.

GARANTİ YATIRIM – Şişe Cam SISE Hisse Haber Yorum – 03.10.2017

Şişe Cam (SISE, EÜ, Fiyat:4.15TL, Piyasa Değeri TL9,338mn): Şişe Cam’ın %84 bağlı ortaklığı Paşabahçe Cam, Mısır’da kurulu Pearl for Glass Manufacturing S.A.E.’yı 18mn ABD$ bedelle satın almıştır. Yorum: Paşabahçe Cam, Mayıs 2017’den itibaren Pearl for Glass’ı devralabilmek için görüşmenler yapmaktaydı. Pearl for Glass Manufacturing 1986 yılında kurulmuş olup 60,000m2 alanda üretim yapmaktadır. Bu satın almanın Paşabahçe’nin Orta Doğu ve Afrika’da büyüme stratejisine olumlu katkıları olacağını düşünüyoruz.

Soda Sanayi Yatırım Teşvik Belgesi Açıklaması Yaptı – 29.09.2017

SODA/SISE : Bağlı ortaklığımız Şişecam Elyaf Sanayii A.Ş.’nin Balıkesir’deki 70 bin ton/yıl cam elyafı üretimi yatırımı TC. Ekonomi Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü tarafından Stratejik Yatırım kapsamına alınmış ve yatırım tutarı 330 milyon TL olan teşvik belgesi Şişecam Elyaf Sanayii A.Ş.’ye verilmiştir. Yatırımın yararlanacağı teşvik unsurları aşağıdadır:

– KDV istisnası

– Gümrük Vergisi Muafiyeti

– Sigorta Primi İşveren Hissesi Desteği: 7 yıl

– Yatırım Yeri Tahsisi

– Vergi İndirimi: %90, YKO %50

– Faiz Desteği

AK YATIRIM – Şişe Cam SISE Hisse Haber Yorum – 25.08.2017

Yeni Yatırımlar

Şişecam Genel Müdürü Ahmet Kırman, şirketin son durumu ve gelecek planlarıyla ilgili açıklamalarda bulundu. Grup şirketlerde %100’e yakın kapasite kullanım oranına ulaştıklarını belirtti, artan talebin karşılanması ve verimliliğin artırılması için Türkiye’de cam ambalaj ve düzcamda kapasite artışı ve yeni fırın yatırımı için çalışmalar yürüttüklerini söyledi.

Dünya Pazarlarında Etkinlik

Avrupa’da etkinliğini artırmak için alternatiflere baktıklarını ve üzerinde çalıştıkları bazı ülkeler olduğunu belirtti. Grubun üretim faaliyetlerinin bulunduğu İtalya ve Hindistan’da da kapasite artışına gidebileceklerini kaydetti.

Paşabahçe Halka Arzı:

Cam ev eşyası segmentinde ise dünya genelinde bir talep daralması olduğunu ifade eden Kırman, böyle bir ortamda Paşabahçe’nin halka arzı için bir müddet daha bekleyeceklerini söyledi.

DENİZ YATIRIM – Şişe Cam SISE Hisse Haber Yorum – 23.08.2017

Şişecam dün telekonferans düzenledi. Şirketler için önemli notları şu şekilde özetleyebiliriz:

Şişecam: Şirket büyük ölçekli yatırımların tamamlanması ile birlikte önümüzdeki dönem net nakit yaratmaya odaklanıyor. Paşabahçe’de son kapatılan Kırıkkale fırınının kar marjlarını olumlu etkilemesi beklense de zayıf talep ve artan rekabet koşulları fiyat ve satışlar üzerinde baskıya devam edebilir. Şirket muhafazakar kalmak adına yılın ikinci yarısında çift haneli doğalgaz zammı olacakmış gibi kendisini hazırlasa da yakın dönemde bunun gerçekleşeceğini düşünmemekteyiz.

Anadolu Cam: Türkiye’de ve Rusya’da cam ambalaj talebinin güçlü seyri şirketin ortalama KKO’sunu %95 seviyesine çıkardı. Rusya’da daha önceden kapatılan Ufa tesisinin yeniden devreye girmesi planlar dahilinde. Bunun yanında Türkiye pazarı için de kapasite artırımı çalışmaları değerlendiriliyor.

Soda Sanayi: Düşen soda külü (yıllık %8) ve krom kimyasalları (yıllık %6), şirket zayıf lira ve yeni buhar kazanı projesi ile tasarruf edilen enerji giderleri sayesinde FAVÖK marjını %25 üstünde tutmayı başardı. Ancak şirket Ciner Soda’nın yeni gelecek 3.0milyon ton’luk kapasitesi ile birlikte soda külü fiyatlarının gelecek sene de %5-10 aralığında düşmesini bekliyor. Krom kimyasalları fiyatlarında iyileşme de global kapasite fazlası nedeniyle sınırlı kalabilir. Şirketin yeni cam elyaf yatırımının da planlandığı gibi 2018 yılın ikinci yarısında faaliyete geçmesi bekleniyor.

Trakya Cam: Şirket yılın ilk yarısında inşaat sektöründeki canlanma ve AB’da ekonomik toparlanmadan dolayı iyi sonuçlar açıkladı. Şirket yılın ikinci yarısında da içeride ve dışarıda olumlu havanın devam etmesini bekliyor. Ama buna rağmen piyasa dinamiklerini bozmamak için ilave fiyat zammı beklenmiyor.

DENİZ YATIRIM – Şişe Cam SISE Hisse Analiz 2Ç17 – 21.08.2017

Şişecam (SISE) net karı beklentilerden olumlu geldi. Şişecam’ın 254 mln TL olarak açıklanan 2. Çeyrek net kar rakamı, 235 mln TL’lik konsensus ve Deniz Yatırım’ın 225 mln TL’lik tahminlerinden daha iyi geldi. Düzcam segmentindeki güçlü operasyonel karlılık ve düşük vergi oranı bu performansta etkili oldu. 2,8 mlr TL’ye ulaşan konsolide gelirler, Deniz Yatırım ve konsensus beklentilerinin sırasıyla %7 ve %5 üzerinde gerçekleşti. Burada yine düz cam ve cam ambalaj segmentindeki fiyat artışları ve zayıf TL’nin Soda Sanayi gelirleri üzerindeki pozitif katkısı etkili oldu. 2. Çeyrek FAVÖK marjı ise %21,9 ile konsensus beklentilerine paralel ancak bizim beklentimiz olan %23’ün altında kaldı – burada Paşabahçe tarafında bizim beklentimizden daha zayıf gelen performans öne çıkıyor. Yine de 608mln TL’lik FAVÖK rakamı geçen senenin %56 üzerinde. Şişecam’ın halka açık iştiraklerinin ikinci çeyrek sonuçlarını daha önce açıklamış olmalarından dolayı, sonuçların hisse üzerinde limitli etkisinin olmasını bekliyoruz.

TACİRLER YATIRIM – Şişe Cam SISE Hisse Analiz 2Ç17 – 21.08.2017

Şisecam – 2Ç17 sonuçlarını 254 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 235 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %49 artarken, çeyreksel bazda ise yüzde %25 azaldı. Net satışlar 2.776 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %30 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 3.310 milyon TL’nin altında gerçekleşti. Şirket, 2Ç17’de 608 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %56 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 721 milyon TL’nin altında gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 354 baz puan artarak %21,9 oldu. Şirketin net borcu çeyreksel bazda yüzde %2 yükselerek 2.515 milyon TL olarak gerçekleşti. Net işletme sermayesi ise 3.168 milyon TL (2Ç16: 2.987 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %32,4 (2Ç16: %37,9) olarak kaydedildi.

AK YATIRIM – Şişe Cam SISE Hisse Analiz 2Ç17 – 21.08.2017

Şişe Cam’ın 2Ç17 için açıkladığı 254 milyon TL net kar piyasa ortalama tahmini olan 239 milyon TL ve Ak Yatırım beklentisi olan 247 milyon TL net karı aştı. Şirketin 2Ç17 satış gelirleri ve FAVÖK rakamı ortalama tahminleri ve bizim beklentimiz %5 aştı, %21,9’luk FAVÖK marjı ise beklentilere paralel gerçekleşti. Söz konusu rakam beklenildiği gibi 1Ç17’de kaydedilen ve 2011’den beri en yüksek marj seviyesi olarak dikkat çekmiş olan %23.9’a göre bir düzeltmeye işaret etmekle birlikte, yıllık bazda 3 puanlık bir artış göstermiştir. 6A17 için hesaplanan %22,9’luk FAVÖK marjı da son 6 yıldaki en yüksek performanstır. Sonuçlar öncesi en çok merak edilen konu cam ev eşyası segmentinin operasyonel performansı idi: segmentin FAVÖK marjı 2Ç16’da oldukça düşük seviyelere gerileyerek (%6) Şişe Cam hisselerine yönelik algının bozulmasına neden olmuş ancak sonrasında kademeli olarak toparlanarak 1Ç17’de %15 seviyelerine yükselmişti – bu kalem, öngörülerimiz doğrultusunda 2Ç17’de biz düzeltme göstererek %11 seviyesine gerilemekle birlikte yine de beklentimizin üzerinde bir seviyede gerçekleşmiştir. Şişe Cam’ın halka açık iştirakleri 2Ç17 mali sonuçlarını bir gün önce açıklamış ve genel anlamda beklentilerin üzerinde gelen rakamlar takip eden işlem günüde Şişe Cam dahil tüm grup şirketlerinin hisselerinde olumlu bir reaksiyona yol açmıştı (ortalama %3 kazanç). Grup hisselerinin getirisi önceki 1 ayda endeksin gerisinde kalmıştı. Halihazırda halka açık iştiraklerindeki paylarının değerine göre %40’ın altında primle işlem gören Şişe Cam’ın değerlemesinin cazip olduğunu düşünüyoruz (tarihi ortalama prim %59 seviyesindedir). Mevcut durumda hisse için 5,10 TL’lik 12 aylık hedef fiyat ile (önceki 5,00 TL)“Endeksin Üzerinde” getiri beklentimiz bulunmaktadır.

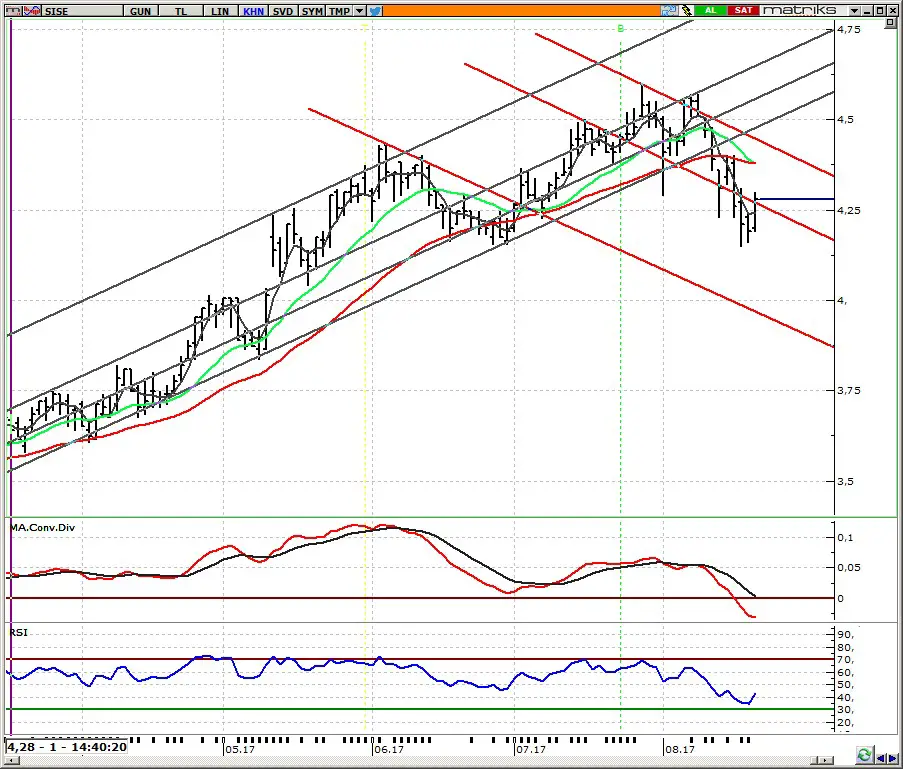

ANADOLU YATIRIM – Şişe Cam SISE Hisse Teknik Analiz – 21.08.2017

4,27 üzerine yerleşmede 4,35-4,38 bandı hedef olarak izlenebilir…

Hissede alçalan kanal desteğine denk gelen 4,27 seviyesini takip ediyoruz. 4,27 üzerine yerleşmede hissede 4,35-4,40 bandına doğru tepkinin devamı beklenebilir. Stop-loss seviyesi olarak ise 4,18’in takip edilmesini öneriyoruz.

| Kapanış | : | 4,33 |

| Destekler | : | 4,25-4,20-4,18 |

| Dirençler | : | 4,35-4,38-4,40 |

DENİZ YATIRIM – Şişe Cam SISE Hisse Haber Yorum – 10.08.2017

Paşabahçe Kırklareli tesisinin bir fırınını kapattı Karara gerekçe olarak cam ev eşyası sektöründeki daralma sonucu Türkiye’de kapasite optimizasyonu sağlanması olarak gösterildi. Biz kapanan fırının şirketin toplam kapasitesi içindeki payının %5 olduğunu düşünüyoruz. Paşabahçe, Şişecam net aktif değerinde %10 kadar pay tutuyor. Haberin hisse üzerindeki kısmen olumsuz etki bırakmasını bekliyoruz.

TACİRLER YATIRIM – Şişe Cam SISE Hisse Haber Yorum – 10.08.2017

Şişecam – Paşabahçe Cam, cam ev eşyası sektöründeki daralma sonucu Türkiye’de kapasite optimizasyonu sağlanması amacıyla, Kırklareli Fabrikası’nın dört fırınından ekonomik ömrünün sonuna gelen D Fırını’nın faaliyetine son verdi.

Şişecam’dan Çayırova Gayrimenkullerine İlişkin Haber ve Söylentiler Hakkında Açıklama – 07.08.2017

Şirketimiz bağlı ortaklıklarından Çayırova Cam Sanayii A.Ş. aktifinde kayıtlı bulunan Çayırova gayrimenkullerinin likit hale getirilmesi konusunda Şirket yönetimi tarafından herhangi bir karar alınmamış olup bazı yerel medya kuruluşlarında yer alan haberler gerçeği yansıtmamaktadır. Kamuoyunun bilgisine sunulur.

Şişecam’dan Bedelsiz Sermaye Artırımı – 21.07.2017

Pazartesi günü holding şirketi olan Şişecam %9,75 ile başta olmak üzere Trakya Cam – TRKCM %21.5 ve Anadolu Cam ANACM %68.9 bedelsiz sermaye artışı yapacaklar.

KAP: Şirketimizin, 4.000.000.000 TL kayıtlı sermaye tavanı içerisinde, çıkarılmış sermayesinin; 53.903.121,21 TL’lik kısmı 2016 yılı kar payından, 80.189.371,70 TL’lik kısmı olağanüstü yedekleriden, 5.907.507,09 TL’lik kısmı iştirak hissesi satış fonu hesabından, 60.000.000 TL’si ise sermaye düzeltmesi olumlu farkından karşılanmak suretiyle 2.050.000.000 TL’den 2.250.000.000 TL’ye %9,75 oranında artırılması nedeniyle ihraç edilecek toplam 200.000.000 TL tutarındaki paylara ilişkin ihraç belgesi, Sermaye Piyasası Kurulu’nun 07.07.2017 tarih ve 26/902 sayılı kararıyla onaylanmıştır.

|

Bedelsiz Sermaye Artırımı

|

||||||||||||

|

||||||||||||

|

ZİRAAT YATIRIM – Şişe Cam SISE Hisse Teknik Analiz – 17.07.2017

Günlük grafikte çanak – kulp formasyonu yapan hisse, haftalık grafikte yükselen kalanın alt bandından aldığı destekle tarihi zirvesini gördü. Göstergeler tarafında ise MACD günlük grafikte “al” konumuna geçti; haftalık grafikte ise “sinyal” çizgisinden sekti ki bu hareketin devam edebileceğinin işareti olabilir.

Kapanış: 4,88 Satış Seviyeleri: 5,10 5,15 Zarar Kes: 4,79

DENİZ YATIRIM – Şişe Cam SISE Hisse Haber Analiz – 14.07.2017

Paşabahçe Mısırlı Pearl Glass’ı almaya yakın. Medyada yer alan habere göre, Paşabahçe Mısırlı Pearl Glass’I 50 milyon dolar karşılığında satın alacak. Satın alım sonrası şirketin ilaveten 100 milyon dolarlık yatırım yapması ve yeni tesisin 2018 yılında devreye girmesi bekleniyor. 100 milyon adet üretim kapasitesine sahip olduğunu gördüğümüz Pearl Glass, Paşabahçe’nin kapasitesini %5-10 aralığında büyütebilir diye hesaplamaktayız. İşlem gerçekleşirse, Şişecam hissesi üzerinde olumlu etki yaratabilir. Paşabahçe’nin, Şişecam net aktif değerinde %10’luk bir paya sahip olduğunu hatırlatalım.

ALNUS YATIRIM – SISE Hisse Haber Analiz – 09.06.2017

SISE, ANCM, TRKCM: Türkiye Şişe ve Cam Fabrikaları A.Ş.

Şirket Kristal – İş Sendikası ile 2018 yılı sonunu da kapsayan döneme ilişkin Cam Grup Toplu İş Sözleşmesi görüşmelerinde anlaşma sağlandığını bildirdi. Haberi olumlu izlemekteyiz. Teknik tarafta 4,73 üzerindeki tutunmanın devam etmesi SISE için yükselişin devamını getirebilir. Risk bölgesi ise kısa vadede 4,63 olarak takip edilmekte.

ŞişeCam’dan Toplu İş Sözleşmesi Hakkında Açıklama – 08.06.2017

Şişecam Topluluğu ile Kristal-İş Sendikası arasında 12 Aralık 2016 tarihinde başlayan 25’inci Cam Grup Toplu İş Sözleşmesi görüşmeleri bugün itibarıyla anlaşmayla sonuçlanmıştır. Ülkemizde işçilik ücretlerinin en yüksek olduğu işkollarından biri olan cam sektöründe faaliyet gösteren Topluluğumuz, çalışan haklarına saygı ilkesi çerçevesinde Toplu İş Sözleşmesi görüşmeleri süresince uzlaşmacı ve yapıcı tavrını korumuştur. Tüm bu süreçte çalışanlarının refah seviyesinin korunması ve geliştirilmesi açısından azami gayret göstermiştir.

50 yılı aşkın endüstriyel ilişkiler geleneğine sahip olan ve 13 ülkede toplam 15 farklı işçi sendikası ile faaliyetlerini sorunsuz bir şekilde yürüten bir Topluluk olarak, Kristal-İş Sendikası ile yapılan görüşmeler sonucunda 2 yıl süreli Toplu İş Sözleşmesi imzalanmıştır. Bu anlaşmayla Şişecam Topluluğu, işçilik ücretleri açısından ülkemizde TİSK’e bağlı tüm özel sektör iş kolları arasında birinci sıraya çıkmıştır.

Ülkemizin en köklü kuruluşlarından biri olarak, dünyanın sayılı cam üreticileri arasında yer alan Topluluğumuzun, net ihracatçı konumundaki cam sektörü ile ülke ekonomisine katkı sağlamaya devam edeceğini belirtir, 25’inci Cam Grup Toplu İş Sözleşmesi’nin başta çalışanlarımız olmak üzere tüm paydaşlarımız için hayırlı olmasını dileriz.

TACİRLER YATIRIM – Şişe Cam SISE Hisse Haber Analiz – 15.05.2017

Haber hisse için olumlu gelişme

Resmi Gazete’de yayımlanan tebliğe göre Mısır’dan ithal edilen cam elyafı takviye malzemeleri ithalatına yönelik damping soruşturması açıldı. Haber, Şişecam’ın iştiraki olan Cam Elyaf için olumlu bir gelişme, fakat Cam Elyaf’ın Şişecam içindeki ağırlığı sadece %3 civarında olduğu için Şişecam’a olan olumlu etkisi çok sınırlı olacaktır.

Anti-damping: Cam Elyaf Sanayii A.Ş. tarafından yapılan başvuruya istinaden Mısır Arap Cumhuriyeti menşeli “cam elyafı takviye malzemeleri” ithalatına yönelik olarak damping soruşturması açılmasına karar verildiği resmi gazetede yayınlanmıştır.

AK YATIRIM – Şişe Cam SISE Hisse Analiz 1Ç17 – 11.05.2017

Şişe Cam’ın 1Ç17 için açıkladığı 337 milyon TL net kar piyasa ortalama tahmini olan 268 milyon TL ve Ak Yatırım beklentisi olan 274 milyon TL net karın üzerinde gerçekleşti. Şirketin operasyonel performansı beklentileri aştı (satış gelirleri beklentilerin %6 üzerinde, %23,9’luk FAVÖK marjı ise piyasa ortalama ve Ak Yatırım tahminlerinin sırasıyla 2 ve 1 puan üzerinde). 66 milyon TL’lik varlık satış geliri (beklentimize dahil) ve 50 milyon TL’lik yeniden değerleme kazancı (beklentimize dahil değil) net kara olumlu katkı sağladı. Kur farkı gelirleri ise beklentilerimizin gerisinde kaldı. Şişe Cam’ın kuvvetli 1Ç performansını olumlu değerlendiriyoruz. Şirket hisselerinin getirisi son 6 ayda endeksin %9 üzerindeyken halka açık iştiraklerinin ortalama %5 gerisinde kalmıştır. Halihazırda halka açık iştiraklerindeki paylarının değerine göre %40 primle işlem gören Şişe Cam’ın değerlemesinin hala cazip olduğunu düşünüyoruz (tarihi ortalama prim %59 seviyesindedir). Geçtiğimiz dönemde düşük bir finansal performans gösteren ve Şişe Cam hissesine yönelik yatırımcı algısında bozulmaya sebep olan cam ev eşyası segmentinin rakamlarının 1Ç17’de toparlanmaya devam etmesi de önemli bir gelişmedir. Şişe Cam için değerlememizi gözden geçireceğiz. Mevcut durumda hisse için 4,50 TL’lik 12 aylık hedef fiyat ile “Endeksin Üzerinde” getiri beklentimiz bulunmaktadır.

DENİZ YATIRIM – Şişe Cam SISE Hisse Analiz 1Ç17 – 11.05.2017

Şişecam 1Ç17 Sonuçları – FAVÖK ve Net Karda Beklenenin Üzerinde Sonuçlar. Şişecam 1ç17’de 337 mln TL net kar açıklayarak piyasa beklentisi olan 268 mln TL ve bizim yüksek olan 300 mln TL beklentimizin üzerinde kar elde etti. Olumlu sonuçlar hem operasyonel hem de operasyonel olmayan gelirlerle desteklendi. Düz cam segmentindeki beklenenin üzerinde gelen satış performansının hem düz cam hem cam ev eşyası alanındaki iyi marjlarla birleşmesi iyi operasyonel sonuçları getirdi. Eskişehir Oluklu paketleme fabrikasının elden çıkarılmasıyla elde edilen 66 mln TL’lik kar ve bono yatırımından elde edilen değerleme gelirleri de net kara olumlu katkı verdi. Beklenenden iyi gelen sonuçların dün %3 yükselen hisse üzerindeki olumlu havayı devam ettirmesini bekliyoruz. Hisse için %5 yukarı potansiyel oluşturan 4.74 TL/hisse hedef fiyatımızı ile TUT tavsiyemizi koruyoruz.

TACİRLER YATIRIM – Şişe Cam SISE Hisse Analiz 1Ç17 – 11.05.2017

1Ç17 sonuçlarını 337 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 268 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %164 artarken, çeyreksel bazda ise yüzde %19 arttı. Net satışlar 2568 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %37 yükseldi. Açıklanan net satış rakamı piyasa beklentisi olan 2456 milyon TL ile uyumlu gerçekleşti. Şirket, 1Ç17’de 614 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %58 yükseldi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 535 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 317 baz puan artarak %24 oldu. Şirketin net borcu çeyreksel bazda yüzde %2 azalarak 2466 milyon TL olarak gerçekleşti. TL’deki zayıflama, enerji verimlilik yatırımları ve Rusya’da yaşanan karlılık artışları Şişecam’ın 1Ç17 sonuçlarını olumlu yönde etkilemiş gözüküyor.

DENİZ YATIRIM – Şişe Cam SISE Hisse Haber – 10.05.2017

Kristal-İş Şişe Grubu tesislerinde grev kararı aldı. Grev kararı Şişecam’ın Paşabahçe ve Cam Elyaf tesislerinin yanı sıra Trakya Cam ve Anadolu Cam’ın Yenişehir ve Mersin tesislerinde uygulanacak. Grev uygulama tarihi 24 Mayıs 2017 olarak belirlendi. Şirket grevin uygulanmadan çözülebileceğini umuyor. Yine de haber hisse üzerinde kısmen olumsuz bir etki yaratabilir.

AK YATIRIM – Şişe Cam SISE Hisse Haber – 10.05.2017

Şişe Cam ile yürütülen toplu iş sözleşmesi görüşmelerinde anlaşmaya varılamaması sonrasında Kristal İş Sendikası, 24 Mayıs 2017 tarihinde greve gitme kararı aldı. Grev Trakya Cam’ın Trakya, Mersin ve Yenişehir fabrikaları, Anadolu Cam ile Mersin ve Yenişehir fabrikaları, Paşabahçe’nin Kırklareli ve Eskişehir fabrikaları ile Cam Elyaf’ın fabrikasını kapsayacak. Tarafların ise pazarlıklara devam edeceği ifade edildi. Sürecin sonunda anlaşma sağlanamaz ve sendika grevi resmi olarak başlatırsa Şişe Cam, Trakya Cam ve Anadolu Cam için olumsuz bir gelişme olarak değerlendirilebilir

DENİZ YATIRIM – Şişe Cam SISE Hisse Haber – 09.05.2017

Paşabahçe Mısır’lı Pearl Glass’ı almayı düşünüyor. Şişecam’ın KAP’a yaptığı açıklamaya göre, Şişecam yönetimi Paşabahçe yönetimine Mısır’lı Pearl Glass’ın satın alınmasına yönelik sözleşmenin imza edilmesini tavsiye etti. Her ne kadar satın alımla ilgili detaylar açıklanmasa da 100 bin adet üretim kapasitesine sahip Pearl Glass’ın, Paşabahçe’nin kapasitesini %5 kadar büyütebileceğini hesaplamaktayız. Satın alım maliyeti henüz açıklanmadı. İşlem gerçekleşirse, Şişecam hissesi üzerinde olumlu etki yaratabilir. Paşabahçe’nin, Şişecam net aktif değerinde %10’luk bir paya sahip olduğunu hatırlatalım.

OYAK YATIRIM – Şişe Cam SISE Hisse Haber – 09.05.2017

Şişecam Mısır’da faaliyet gösteren Pearl for Glass Manufacturing şirketinin varlıklarının alınmasının Paşabahçe yönetim kuruluna tavsiye edilmesine karar verdi. Pearl for Glass Manufacturing cam ev eşyası sektöründe Mısır’ın önde gelen üreticilerinden biridir.

AK YATIRIM – Şişe Cam SISE Hisse Haber – 09.05.2017

Şişe Cam’ın bağlı ortaklıklarından Paşabahçe Cam, Mısır’da kurulu Pearl for Glass Manufacturing S.A.E.’nin şirketinin aktiflerinin satın alınması amacıyla görüşmelere başlayacak. Şişe Cam konu hakkında başka bir detay paylaşmadı.

DENİZ YATIRIM – Şişe Cam SISE Hisse Haber Analiz – 28.04.2017

Şişe Grubu bugün(27.04.2017 akşam saat 17:00) grup başkanlarının da katılımıyla bir analist toplantısı düzenledi. Toplantıdan şirketler için önemli olan satırbaşları şu şekilde

Şişe Cam Paşabahçe Halka Arzı Yapacak mı?

Şişe Cam: Hisse senedi piyasalarındaki olumlu havaya rağmen, şirket Paşabahçe finansallarında toparlanma olmadan bir halka arz düşünmüyor. Yakın zamanda Beykoz ve Çayırova arsalarının elden çıkarılması inşaat sektöründeki durgun seyir nedeniyle pek mümkün gözükmüyor. Şirket’in mavi yakalı çalışanlarında önemli bir ağırlığa sahip olan Kristal-İş sendikası ile yürütülen mevcut görüşmelerin de sorunsuz bir şekilde nihayete erdirilmesi planlanıyor.

Soda Sanayi: Şirket, Ciner Soda’nın kapasite artışının operasyonlara olan etkisinin sınırlı kalacağını düşünüyor. Şirket mevcut üretim yapısı ile uyumlu yeni ürünleri portföyüne ekleyebilir. Bunlardan biri olan cam elyaf segmentinde ise, AB tarafından devam ettirilmesi kararı alınan Çin’den cam elyaf ithaline yönelik anti damping önlemlerinin gelecek karlılığa olan etkisinin olumlu olması bekleniyor.

Trakya Cam: Şirket yurtiçi ürünlerine lira bazında %15-20, Avrupa’daki ürünlerine de EURO bazında %5-10 arasında zam yaptı. Bu zamların 1Ç’den başlayarak şirket karlılığına olumlu yansımasını bekliyoruz. Grup içi sahipliklerinin elimine edilmesi amacıyla şirket Anadolu Cam örneğinde olduğu gibi önümüzdeki dönem Polatlı ve Yenişehir’deki tesislerinin %15 hissesini Şişecam’dan satın alabilir.

Anadolu Cam: Rusya’daki güçlü talep koşulları neticesinde şirket Rusya’da kapalı bulunan iki fırının yeniden açılması gündeme gelebilir. Bu şirketin mevcut kapasitesini %10 artırma potansiyelinde. Türkiye’de de güçlü talep olmasına rağmen şirket kapasite artırımı yatırımı yakın zamanda düşünmüyor. Ama artan ihracat satışları ve yapılan yeni ürün zamları sayesinde şirket karlılığının gözle görülür ölçüde iyileşmesi bekleniyor

AK YATIRIM – Şişe Cam SISE Hisse Haber Analiz – 28.04.2017

Şişe Cam dün Genel Müdür Ahmet Kirman ve üst yönetimin katılımı ile bir analist toplantısı düzenledi. Toplantıda daha çok grubun uzun vadeli stratejileri üzerinde odaklanıldı – şirket yönetimi ana hedeflerinin “tüm faaliyet kollarında serbest nakit akımı yaratma” olduğunu belirterek bu yönde satış gelirlerinde istikrarlı büyüme, verimlilik artışı ve maliyet tasarruflarını ön planda tuttuklarını belirtti.

Yönetim büyüme amaçlı olarak yatırım fırsatlarını takip etmeye devam edeceklerini belirterek şirketin “yüksek yatırım harcaması” alışkanlığında belirgin bir değişiklik olmayacağının sinyallerini verdi.

Toplantıda, Rusya pazarındaki toparlanma sonrası Anadolu Cam açısından Rusya’da 5 yıldır kapalı bulunan Pokrov fabrikasında üretime yeniden başlama veya ülkede başka bir lokasyonda yeni bir yatırım yapma seçeneklerinin değerlendirilmekte olduğu belirtildi. Ancak şirket, bir kaç müşteri ile uzun vadeli satış sözleşmesi yapmadan Pokrov fabrikasını tekrar açmaya sıcak bakmadıklarını, bu kararı aldıklarında ise fabrikanın yeniden faaliyete geçmesi için en 5-6 aya ihtiyaç olabileceğini bildirdi. Bu bağlamda Anadolu Cam’ın Rusya operasyonunda üretim artışı kısa vadede gerçekleşebilecek bir beklenti olarak görünmemektedir

Şişecam’da Yeni Yönetim Kurulu Başkanı Ataması – 07.04.2017

Şirketimiz Yönetim Kurulu’nun 7 Nisan 2017 tarihli toplantısında şirketimiz Yönetim Kurulu Başkanlığından 4 Nisan 2017 tarihi itibarıyla istifa ederek ayrılan Sayın Hakkı Ersin Özince’nin yerine 7 Nisan 2017 tarihi itibarıyla Sayın Adnan Bali’nin Yönetim Kurulu Başkanlığına seçilmesine (Türk Ticaret Kanunu’nun 363. Maddesi gereğince ilk genel kurulun onayına sunulmak üzere) karar verilmiştir.

ZİRAAT YATIRIM – Şişe Cam SISE Hisse Analiz 4Ç16 – 07.03.2017

Şişe Cam (SISE, Pozitif): Şişe Cam’ın 4Ç2016’daki ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %81 oranında artarak 283,6mn TL’ye yükselmiş ve piyasa beklentisi olan 213mn TL’nin üzerinde gerçekleşmiştir. Brüt kar da %18 oranında artmış ve 2016 yılının son çeyreğinde 709,1mn TL’ye yükselmiştir. Diğer taraftan, Şirket’in 2016 yılı net dönem karı bir önceki yıla göre %3 oranında artarak 743,4mn TL olarak gerçekleşmiştir. Şişe Cam ayrıca 250mn TL kar payının nakit (hisse başına 0,12195 TL brüt, 0,10365TL net), 140mn TL’nin de bedelsiz olarak 31 Mayıs 2017 tarihinden itibaren dağıtılmasını Olağan Genel Kurulu’nun onayına sunmaya karar vermiştir.

OYAK YATIRIM – Şişe Cam SISE Hisse Analiz 4Ç16 – 07.03.2017

Hem Temettü Dağıtacak, Hem Bedelsiz Yapacak, 4Ç16 ise Beklentilerin Üzerinde Geldi

Sisecam’ın 4. çeyrek karı 213mn TL piyasa beklentisinin üzerinde 284mn TL olarak gerçekleşti. Düzcam, cam ambalaj ve kimyasallar segmentlerinde çift haneli büyüme sayesinde şirket gelirlerini %19 artırmayı başardı. Avrupa ve Rusya’da düzelen talep koşulları sayesinde ihracat satışlarının payı 2016’da %54’e ulaştı. Şişecam’ın faaliyet kar marjı her ne kadar geçen yıla göre aynı seviyelerde kalmış olsa da şirket 2016 sonunda Türkiye’de doğalgaza gelen %10’luk indirimin 2017’de marjları desteklemesini beklemektedir. Şişecam’ın 2016 sonu itibariyle 2,5milyar TL net borcu bulunmaktadır. Şişecam hisse başına 0,122TL brüt kar payı dağıtma kararı aldı. Dağıtım tarihi 31 Mayıs olarak belirlendi. 2016 yılı kar payı %3 verime işaret etmektedir. Şirket ayrıca %7 bedelsiz sermaye artırımı yapacaktır.

AK YATIRIM – Şişe Cam SISE Hisse Analiz 4Ç16 – 07.03.2017

Şişe Cam’ın 4Ç16 için açıkladığı 284 milyon TL net kar piyasa ortalama tahmini olan 213 milyon TL ve Ak Yatırım beklentisi olan 210 milyon TL’nin üzerinde gerçekleşti. Sapma 189 milyon TL’lik yeniden değerleme kazançları ve 44 milyon TL’lik ertelenmiş vergi gelirine karşılık 24 milyon TL’lik bir kereye mahsus kaydedilmiş diğer giderlerin nette niha sonuca olumlu katkı sağlamasından kaynaklandı. 4Ç’de satış gelirleri yıllık %19 artışla 2,4 milyar TL’ye yükseldi ve beklentileri bir miktar aştı. 409 milyon TL’lik FAVÖK rakamı ise beklentilerin altında gerçekleşti (ortalama beklenti ve Ak Yatırım tahminleri sırasıyla 448 milyon TL ve 445 milyon TL FAVÖK yönündeydi). 23 Kasım 2016 tarihinde getiri beklentisini yukarı revize ettiğimiz Şişe Cam hisseleri, aradan geçen sürede endeksin %7 üzerinde getiri sağlamıştır. Halihazırda halka açık iştiraklerindeki paylarının değerine göre %46 primle işlem gören Şişe Cam’ın değerlemesinin hala cazip olduğunu düşünüyoruz (tarihi ortalama prim ise %59 seviyesindedir). Şişe Cam için 4,50 TL’lik 12 aylık hedef fiyat ile “Endeksin Üzerinde” getiri beklentimiz bulunmaktadır.

DENİZ YATIRIM – Şişe Cam SISE Hisse Analiz 4Ç16 – 07.03.2017

Şişecam 4Ç16 için 284 milyon TL net kar rakamı açıkladı. Bu 213 milyon TL’lik piyasa beklentilerinin %33 üstünde. Faaliyet karlılığında piyasa beklentilerinin altında kalsa da, iştiraklerin kur farkı ve yatırım portföyü değerleme gibi gelirleri sayesinde şirketin net kar performansı beklentileri aştı. Şirket 31 Mayıs’ta dağıtılmak üzere 0.122TL’lik temettü dağıtmayı da planlıyor (%3 verim). Sonuçların hisse üzerinde olumlu etki bırakmasını bekliyoruz. TUT tavsiyesi hedefi verdiğimiz hisse için hedef fiyatımız 4.53TL, getiri potansiyeli %10.

HALK YATIRIM – Şişe Cam SISE Hisse Analiz 4Ç16 – 07.03.2017

Şişe Cam (SISE, Pozitif): Şişecam, 2016 yılının son çeyreğinde hem bizim hem de ortalama piyasa beklentisinin %6 üzerinde 2,4 milyar TL seviyesinde satış geliri açıkladı. FAVÖK beklentimizin %10,2, piyasa beklentisinin %8,7 altında 409,3 milyon TL seviyesinde gerçekleşti. Net kâr ise beklentimizin %24,4, piyasa beklentisinin %33,2 üzerinde 283,6 milyon TL oldu. Şirket ayrıca, 2016 yılı dönem kârından hisse başına brüt 0,12195 TL nakit ve %6,82927 oranında pay biçiminde kâr payı dağıtılmasına karar verildiğini açıkladı.

ŞEKER YATIRIM – SISE Hisse Haber Analiz – 18.01.2017

Şişe Cam (SISE), Almanya merkezli PD Group ile yeni bir cam elyaf fabrikası yatırımı konusunda başlattığı görüşmelerin ve değerlendirmeler olumsuz sonuçlanmış olduğunu açıkladı. Şirket bu kapsamda Otomotiv ve teknik tekstil başta olmak üzere lokomotif sektörlerinin temel girdisi olan cam elyafı alanında, yaklaşık 400 milyon TL’lik bir yatırım ile 70 Bin ton/yıl kapasiteli bir cam elyaf tesisi kurmak amacıyla gerekli çalışmaların Şişecam Topluluğu bünyesinde yapılmasına karar verilmiş olduğunu açıkladı. Şirket, 2018 yılının ikinci yarısında devreye girmesi öngörülen bu yatırımın bağlı ortaklığı Soda Sanayii A.Ş. (SODA) tarafından gerçekleştirileceğini belirtti.

AK YATIRIM – Şişe Cam SISE Hisse Analiz, Şirket Raporu – 13.01.2017

Hisse Fiyatı: 4,01 TL 12 Aylık Hedef: 4,75 TL

SISE için 4.75TL hedef fiyat ile AL tavsiyemizi koruyoruz. Cam sektöründe olumlu görünümün devam etmesi, ihracatın payının artması ve benzer şirketlerine göre cazip değerlemesi tavsiyemizin ana gerekçelerini oluşturuyor. 12 aylık hedef fiyatımız %21 artış potansiyeli vadediyor. Şirketin mevcut net aktif değer iskontosu %9 seviyesinde ve bu rakam son bir yıl ortalaması %0. Hedef net aktif değer iskontosu ise %20.

2017’de beklentilerimiz olumlu. Şişecam’ın konsolide gelirlerinin 2017’de %10 büyümesini tahmin ediyoruz. FAVÖK büyümesinin ise daha hızlı %18 gerçekleşmesini öngörüyoruz. Özellikle cam ambalaj ve kimyasallar segmentindeki faaliyet karındaki iyileşmenin katkı yapmasını tahmin ediyoruz.

Düşük enerji maliyetleri karlılığa katkı yapıyor. Şirket 2016 yılında düşük doğalgaz ve elektrik fiyatlarından faydalanmıştı. 2017 yılında Enerji Bakanı’nın en son açıklamasında doğalgaza zam öngörmüyoruz demecine rağmen temkinli olarak tahminlerimizde %5 doğalgaz fiyat artışı varsayıyoruz.

Döviz gelirleri toplamın %51’ini oluşturuyor. İhracat ve yurtdışı faaliyetlerden gelirler toplamı konsolide gelirlerin %51’ini oluşturuyor. Avrupa toplam ihracat gelirlerinin %49’unu oluşturuyor ve en büyük ihracat pazarı. Asya ise ikinci ihracat bölgesi konumunda.

Sişe Cam’ın iştirakleri arasında Anadolu Cam’ı En Çok Önerilenler Listemizde tutmaya devam ediyoruz. ANACM için 3.62TL hedef fiyatımızın %20 artış potansiyeli bulunuyor. SODA’nın satışlarının döviz bazlı olması ve bilançosundan yüksek dolar pozisyonu olduğu için endeksi yenmeye devam edeceğini düşünüyoruz. TRKCM için ise hedef fiyatımız 3.24 ve %8 artış potansiyeli bulunuyor.

Şişecam’dan Rusya’da Yeni Yatırım – 09.10.2016

Sise Cam (SISE, Sınırlı Pozitif): Tataristan’da Şişecam Topluluğu’nun %70, Fransız Saint-Gobain şirketinin %30 paya sahip olduğu 230bin ton/yıl üretim kapasitesine sahip düzcam fabrikası, 210mn USD’lik yatırımla açıldı. Yine Alabuga Özel Ekonomi Bölgesi’nde yer alan ve tamamı Şişecam’ın yatırımı olan 800bin araç-set/yıl üretim kapasiteli otomotiv camları tesisi ise 100mn USD’ye mal oldu. Rusya’da düzcam, cam ambalaj ve cam ev eşyası olmak üzere 1,5 milyon tonun üzerinde üretim kapasitesine sahip olan Şişecam’ın bu ülkedeki toplam yatırım tutarı 1,1 milyar USD’yi aştı.