Garanti Bankası GARAN ile ilgili tüm güncel hisse analiz, haber ve yorumları aşağıda sıralı halde bulabilirsiniz. Bu sayfadan hisse ile ilgili çıkmış tüm haber, uzmanlardan şirket raporu ve temel-teknik analizleri takip edebilirsiniz.

Ak Yatırım – GARAN Hisse Haber Yorum – 30.05.2022

Garanti BBVA Genel Müdürü Recep Baştuğ, Habertürk gazetesinin aktardığı üzere basından gelen soruları cevapladı. Baştuğ, bankacılık sektörünün enflasyon görünümüne rağmen genel olarak güçlü performans gösterdiğini belirtti, ancak sektör için yaklaşık %40’lık özkaynak getirisi ve yıllık TÜFE’nin %70 olduğu mevcut ortamın sürdürülebilir olmadığını vurguladı. Baştuğ, düzenleyici otoritelerin enflasyon muhasebesine geçiş konusunda henüz kesin bir karar vermediklerini sözlerine ekledi. Baştuğ, Garanti BBVA’nın Garanti Bankası’nın BİST’teki hisselerini kottan çıkarmak gibi bir niyetinin olmadığını da belirtti.

Şeker Yatırım – GARAN Hisse Haber Yorum – 20.05.2022

Garanti BBVA (GARAN) Bank of America ile, bankanın sürdürülebilirlik projelerini çeşitlendirerek desteklemek amacıyla, ESG bağlantılı ilk türev işlemini gerçekleştirdi. Mart ayında da banka ESG bağlantılı ilk repo işlemini gerçekleştirmişti. Banka’nın gerçekleştirdiği USDTRY opsiyon işlemlerinin belli bir dönemde belli bir tutar üzerinden BofA’yla yapılması durumunda ve aynı dönem içinde ESG kriterlerine uyulması halinde Garanti BBVA’ya indirim uygulanacaktır. Bu yapıdaki indirim uluslararası bağımsız çevresel ve sosyal danışmanlık firması tarafından denetlenecek olan sürdürülebilirlik kriterlerine endekslenmiştir.

Deniz Yatırım – GARAN Hisse Haber Yorum – 20.05.2022

GARAN; Gönüllü Pay Alım Teklifi Sürecinin Sonuçlanması & MSCI endeksinden çıkarılması / sınırlı olumsuz / Gönüllü Pay Alım Teklifi Sürecinin Sonuçlanması: BBVA tarafından Garanti BBVA’nın sermayesinin tamamına ilişkin olarak başlatılan ve Pay Alım Teklifi Tebliği’nin (II-26.1) uyarınca 31 Mart 2022’de Sermaye Piyasası Kurulu’nun E-29833736-110.05.05-19391 sayılı ve 31 Mart 2022 tarihli yazısı ile onaylanan gönüllü pay alım teklifi (“Gönüllü Pay Alım Teklifi”) süreci, 18 Mayıs 2022 tarihinde sonuçlanmıştır. Gönüllü Pay Alım Teklifi sürecinde BBVA, nominal değeri toplam 1.517.195.890,189 Türk Lirası olan ve Garanti BBVA’nın toplam sermayesinin %36,12’ne tekabül eden Garanti BBVA payını satın almıştır. Söz konusu paylar için BBVA tarafından ödenen toplam tutar 22.757.938.352,85 Türk Lirası’dır. Gönüllü Pay Alım Teklifi sonucunda, BBVA’nın Garanti BBVA’daki pay sahipliği oranı %85,97’ye ulaşmıştır.

MSCI endeksinden çıkarılması: Garanti Bankası, fiili dolaşım oranının BBVA’nın satın almasıyla yüzde 15’in altına gerilemesinin ardından MSCI Global Standard Endeksi’nden çıkarıldı. Garanti’de BBVA’nın pay alımı 18 Mayıs tarihinde tamamlanmış ve İspanyol bankanın payı yüzde 85,97 seviyesine çıkmıştır. Alım öncesinde ise bu oran yüzde 50 seviyesindeydi. Haberin hisse fiyatı üzerinde sınırlı olumsuz etkisi olması beklenebilir.

Ak Yatırım – GARAN Hisse Haber – 18.05.2022

Garanti BBVA’da ana ortak BBVA’nın gönüllü çağrı programı bugün sona eriyor. 4 Nisan’da hisse başına 12,20 TL çağrı fiyatı ile başlatılan ve 25 Nisan’da çağrı fiyatının 15,00 TL’ye yükseltilmesi ile ivme kazanan program çerçevesinde dün itibarıyla bankanın %33,3’üne karşılık gelen toplam yaklaşık 1,4 milyar lot hisse BBVA’ya geçti. Böylece BBVA’nın payı gönüllü çağrı öncesindeki %49,85 düzeyinden %83,1’e yükseldi, Garanti Bankası’ndaki Halka Açık Payların oranı da dün itibarıyla %16,9 oldu. Diğer taraftan Matriks veri sağlayıcının verdiği bilgiler paralelinde Garanti Bankası’ndaki yabancı takas oranı da en güncel veri üzerinden %10,2 düzeyinde görünüyor.

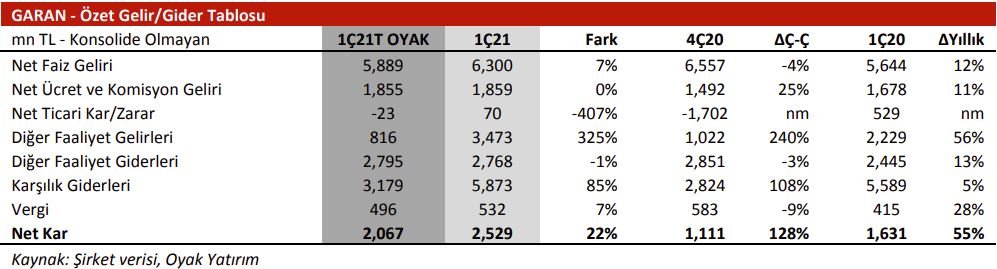

Oyak Yatırım – GARAN Hisse Analiz 1Ç21 – 25.04.2022

Garanti 1Ç22 için piyasa beklentisinin üzerinde 8,210 milyon TL net kar açıkladı (Piyasa:7,755mTL; OYAKt: 8,021mTL). Bu sonuç net karda %206 yıldan yıla büyümeye işaret etmektedir. TÜFE’ye endeksli tahvil getirilerindeki artış sonuçları desteklemiştir. Hem kredi mevduat makasındaki genişleme hem de komisyonlardaki artış çekirdek gelirlerdeki yıldan yıla %98 yükselişi açıklamaktadır. Sermaye getirisi %37,2’ye yükselmiştir. Garanti için 16,36TL hedef fiyatımız olup tavsiyemiz Endeks Üstü Getiri’dir.

Garanti gönüllü çağrı fiyatını 12,20TL’den 15,00TL’ye yükseltti. Süreç 2 hafta uzatıldı. Buna göre 18 Mayıs 2022 tarihinde son bulacak. Eski ve yeni çağrı fiyatı arasındaki 2,80TL fark 6 Mayıs tarihine kadar gönüllü çağrıya katılmış olanlara ödenecek. Yeni fiyat 4,87 F/K oranına tekabül etmektedir (Cari: 4,61 F/K).

Vakıf Yatırım – GARAN Hisse Analiz 1Ç21 – 25.04.2022

(+) Garanti Bankası (GARAN): Banka 2022 yılı ilk çeyrek için bizim (+%2,3) ve piyasa beklentilerinin (+%5,5) hafif üzerinde 8,21 mlr TL (y/y:+%224,6, ç/ç:+%106,5) net kar açıkladı. 1Ç22’de bankanın net faiz gelirleri çeyreksel %15,0 ile beklentimize paralel gerçekleşirken, komisyon gelirleri ise aynı dönemde %20,9 artarak 2,95 mlr TL ile tahminlerimizin %12,1 üzerinde açıklandı. Ayrıca banka yaptığı açıklamada, BBVA Yönetim Kurulu tarafından 1,00 TL nominal değerli her bir Garanti BBVA payı için nakit olarak belirlenen Gönüllü Pay Alım Teklifi fiyatının başlangıçta açıklanan fiyattan (12,20 TL) 15,00 TL’ye çıkartılmasına karar verildiğini bildirdi. Ayrıca Gönüllü Pay Alım Teklifi süresinin iki hafta süreyle (son gün 18 Mayıs 2022 olacak) uzatıldığı belirtildi. Yorum: Açıklanan 1Ç22 net karı piyasa beklentilerine yakın gerçekleştiği için piyasa tepkisinin nötr olacağını değerlendiriyoruz. Diğer yandan, gönüllü pay alım teklifi fiyatının 12,2 TL’den 15,0 TL (son kapanışa göre %5,7 primli)’ye çıkarılmasının hisse performansını olumlu etkileyeceğini öngörüyoruz.

Ak Yatırım – GARAN Hisse Analiz 1Ç21 – 25.04.2022

Garanti BBVA’nın 1Ç22’de 8,2 milyar TL net kâr açıkladı. Sonuç bir önceki çeyreğe göre %107 ve yıllık %225 arttı ve bizim tahminimiz 8,2 milyar TL’ye paralel ve analistlerin medyan tahmini olan 7,8 milyar TL’den biraz daha iyi geldi. Banka 1Ç22 net kârını önceden duyurulan tarihten önce açıkladı. Garanti Bankası’nın 1Ç22 net kârındaki keskin artış, çeyreksel bazda esas olarak karşılık maliyetlerinin önceki çeyreğe göre 1/3 oranında düşmesinden, yıllık bazda ise aktif büyümesi ve TÜFE tahvil getirisi ile net faiz gelirinin %110 artışından kaynaklandı. Yıllık bazda büyümeler faaliyet giderlerinde %57, net ücret ve komisyonlarda %59 oldu.

Garanti BBVA, devam etmekte olan gönüllü çağrı sürecindeki çağrı fiyatını 12,20 TL’den hisse başına 15,00 TL’ye yükseltti. Ayrıca gönüllü çağrı süreci 18 Mayıs’a uzatıldı.

Tacirler Yatırım – GARAN Hisse Analiz 1Ç21 – 25.04.2022

Şirket, 1Ç22 sonuçlarını 8.2 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı piyasa beklentisi olan 6 milyar TL’nin üzerindedir. Açıklanan net kar rakamı yıllık bazda %206 oranında artış gösterdi. BBVA Yönetim Kurulu, 1,00 TL nominal değerli her bir Garanti BBVA payı için nakit olarak belirlenen Gönüllü Pay Alım Teklifi fiyatının başlangıçta açıklanan fiyattan (12,20 TL) 15,00 TL’ye çıkartılmasına karar vermiştir. Her bir pay bakımından ortaya çıkan 2,80 TL tutarındaki fark, halihazırda paylarını Gönüllü Pay Alım Teklifi süreci kapsamında BBVA’ya satmış olan yatırımcılara orijinal Gönüllü Pay Alım Teklifi sürecinin son gününü takip eden iki iş günü içerisinde (6 Mayıs 2022 tarihine kadar) ödenecektir.

Deniz Yatırım – GARAN Hisse Analiz 4Ç21 – 03.02.2022

4Ç21 Finansal Sonuçları Değerlendirmesi Değerlendirme: Olumlu / Garanti BBVA 4Ç21 konsolide olmayan finansallarında 3,975 milyon TL net kar açıkladı. Piyasa beklentisi 3,803 milyon TL bizim beklentimiz ise 3,876 milyon TL idi. Bankanın net kar rakamı %9 ç/ç ve düşük bazdan dolayı %258 y/y artarken, dönemsel öz sermaye karlılığı %21.2 olarak gerçekleşti. Banka 4Ç21’de 900 milyon TL de serbest karşılık ayırdı ve toplam serbest karşılık tutarı 7.5 milyar TL’ye yükseldi.

Garanti BBVA için AL önerimizi koruyor hisse başı hedef fiyatımızı 17.50 TL’ye yükseltiyoruz (önceki 17.20 TL). %5.1 ç/ç TL kredi büyümesi, 140 bps ç/ç marj artışı, vadesiz mevduatın toplam içerisindeki payının 6.2 puan ç/ç artış ile %50.7’ye yükselmesi, faaliyet giderlerinin %46 y/y ve komisyon gelirlerinin ise %64 y/y artışı bu dönemin ön plana çıkan hususları olarak değerlendirilebilir. 2022 tahminlerimize göre 0.50x F/DD ve 2.21x F/K çarpanları ile işlem gören Garanti BBVA’nın 2022’de %79 kar artışı ile %25.9 öz sermaye karlılığı yakalamasını bekliyoruz. Yüksek karşılık oranları (Grup 2 ve 3 krediler için sırası ile %17.0 ve %66.0), 7.5 milyar TL’lik serbest karşılık tutarı ve %18.3 seviyesinde bulunan SYR (Çekirdek SYR: %15.2) ile olası risklere karşı oldukça korunaklı olduğunu düşünüyoruz. Aynı zamanda bankanın bu güçlü finansal yapısı ile sektörün üzerinde bir büyüme elde edebileceğini tahmin ediyoruz.

Garanti BBVA’nın 2022 beklentileri. Banka yönetimi 2022 yılında %25’in üzerinde bir TL kredi büyümesi öngörüyor. Bizim de beklentimiz %30 seviyelerine yakın bir TL kredi büyümesi olabileceği yönünde. Bankanın güçlü sermaye yapısı ile kredi büyümesinde sektörün üzerinde bir performans elde edebileceğini tahmin ediyoruz. Banka yönetimi net faiz marjındaki artışı 50/75 baz puan olarak bekliyor. Bizim beklentimiz 150 baz puanlık bir artış olabileceği yönünde. Bankaya kıyasla daha iyimser olan beklentimizin TÜFE’ye endeksli bonoların getiri farkından kaynaklandığını düşünüyoruz. Banka aynı zamanda TÜFE’ye endeksli bonolar dışarıda tutulduğunda çekirdek net faiz marjını yatay olarak öngörüyor. Mevduat maliyetlerinde beklenmedik bir yükseliş olmaması varsayımı altında bu beklentinin de kısmen muhafazakar olduğunu düşünüyoruz. Özellikle TL kredilerde vadelerin kısaldığı bu dönemde bankaların olası faiz yükselişlerini fiyatlamada daha önceki döneme göre daha avantajlı noktada olduklarını düşünüyoruz. Banka yönetimi kredi riskini kur etkisi hariç 150 baz puanın altında bekliyor. 2021 yılında bu oran 110 baz puan olarak gerçekleşirken, kur etkisi dahil edildiğinde ise %3.3 oldu. Biz kur etkisi dahil olarak kredi risk maliyetini 2022 yılında %1.8 seviyesinde tahmin ediyoruz.

Takipteki kredi oranı beklentimiz ise %3.8 ile 2021 yılına göre yataydır. Ekonomik büyümeyi 2021 yılına göre daha düşük bir hızda bekliyor olsak da kredi faizlerinin enflasyona göre daha düşük olması ticari segmentte takibe dönüşümün sınırlı olabileceği görüşündeyiz. Banka komisyon gelirlerindeki büyümeyi %25’in üzerinde bekliyor, bizim de beklentimiz %28 y/y artıştır. 2022 yılında bir önceki yıla göre ödeme sistemlerinden kaynaklı daha yavaş bir büyüme beklenmesini normal olarak değerlendiriyoruz. Faaliyet giderlerindeki artış ise yıllık ortalama TÜFE’ye paralel bekleniyor. Bizim beklentimiz de %37.2 seviyesindedir. Banka bu beklentilerinin ardından %20’nin üzerinde bir öz sermaye karlılığı bekliyor. Bizim de kendi tahminlerimizin sonucundaki beklentimiz %25.9 seviyesindedir.

Şeker Yatırım – GARAN Hisse Analiz 4Ç21 – 03.02.2022

Garanti BBVA 4Ç21: 900 milyon TL ek serbest karşılığa rağmen rekor yüksek kar. Kuvvetli ticari kar. Garanti BBVA 4Ç21 solo finansal sonuçlarında beklentilerin hafif üzerinde 3,975 milyon TL seviyesinde rekor yüksek net kar açıkladı. (Çeyreksel bazda %9 artış). Açıklanan net kar rakamı bizim 3,879 milyon TL olan tahminimizin ve 3,847 milyon TL olan piyasa beklentisinin %2 ve %3 üzerinde gerçekleşmiş oldu. Bankanın 12 aylık karı 13,073 milyon TL olup geçen yıla göre oldukça kuvvetli bir şekilde %110 oranında artarak %18,5 ortalama özkaynak karlılığına işaret etmektedir. Banka yönetimi 2022 yılı için göreceli muhafazakar operasyonel bütçesini açıklamıştır ve minimum %20 seviyesinde özkaynak karlılığı öngörmektedir:

1) TL kredilerde min. %25 büyüme (Şeker: %25), YP kredilerde daralma, (Şeker: -%3),

2) Net faiz marjında (düzeltilmiş) 50-75 baz puan iyileşme (Şeker: 50 baz puan iyileşme). TÜFE endeksli kağıtların değerlemesinde %40 oranı kullanılıyor, politika faizinde artış modelleniyor,

3) Komisyon gelirlerinde minimum %25 büyüme, (Şeker: %35),

4) Faaliyet giderlerinde ortalama enflasyon oranında artış (40%) (Şeker: %40),

5) Aktif kalitesi tarafında kur etkisinden arındırılmış net toplam kredi riski maliyetinin <150 baz puan olarak gerçekleşmesi modelleniyor. (Şeker: 150 baz puan).

Bankanın %20 üzerindeki özkaynak karlılığı beklentisi bizim %21 beklentimizle uyumlu olup Akbank’ın %30 beklentisine göre daha muhafazakardır. Marj tarafında, yönetimin 50-75 baz puan genişleme beklentisi, Akbank ile karşılaştırıldığında nispeten daha gerçekçi gözükmektedir.

Hisse üzerinde pozitif bir etki bekliyoruz. Hisse için 18,80 TL olan hedef fiyatımızın %53 artış potansiyeli bulunmaktadır. “AL” tavsiyemizi koruyoruz. Hisse 2022T 2,8x F/K (Benzerlerine göre %17 primli) ve 0,5x F/DD çarpanlarıyla ve %21,6,0 ortalama özkaynak getirisiyle işlem görmektedir.

Oyak Yatırım – GARAN Hisse Analiz 4Ç21 – 03.02.2022

Garanti, 4Ç21 için 3.975 milyon TL net kar açıkladı. Piyasa 3.847mTL, OYAK 3.806mTL. Net karda çeyreksel %9, yıldan yıla ise %258 artış gözlemliyoruz. Banka bu çeyrek 900mTL serbest karşılık ayırmış. Bu ayrılmamış olsaydı net kar %23 daha yukarda 4.9 milyar TL seviyesinde gerçekleşecekti. Ayrıca, net faiz ve komisyon gelirleri toplamında geçen çeyreğe göre yüzde 27 artış yaşanmış. Hem kredi/mevduat makası hem de marj bu çeyrek genişlemiş. 2022 bütçe beklentileri de iyi gözüküyor. Sermaye getirisini %20’nin üzerinde öngörürken %25 üzerinde TL kredi büyümesi, marjda 50-75 baz puan arası iyileşme ve %25 üzeri komisyon artışı öngörülmektedir. Sonuçları Garanti için OLUMLU olarak değerlendiriyoruz. Garanti, kaynak maliyetinin 2022 içerisinde yükselebileceğini düşünmektedir. 2022’deki enflasyonun seyri ve MB’nin faiz kararları açıklanan bütçe hedeflerinin tutması için önemli olacaktır diye düşünüyoruz.

Garanti BBVA’nın ana hissedarı BBVA, mülkiyetinde bulunmayan %50,15 oranındaki gönüllü paylar için pay alım teklifinde bulunuyor… 15.11.2021

BBVA Yönetim Kurulu, Garanti BBVA’nin hâlihazırda BBVA mülkiyetinde bulunmayan yüzde 50,15 oranındaki paylarının tamamı için 12,20 Türk Lirası satın alma bedeli ile bir gönüllü pay alım teklifi yapılmasına karar vermiştir. İlgili tüm kurum ve kuruluşlardan alınacak izinler sonrasında tamamlanacak olan bu işlem Grubun ana pazarlarından biri olan Türkiye’deki varlığını arttırma niteliği taşıyor. Ayrıca işlem, Grubun büyüme oranını arttıracak olması sebebiyle BBVA pay sahipleri bakımından da olumlu görülmektedir. Pay alım teklifi, son altı ayın hacim ağırlıklı ortalama fiyatı üzerinden yüzde 34’lük bir primi temsil etmekte ve bu durum işlemi Garanti BBVA pay sahipleri bakımından cazip hale getirmektedir…. Haberin devamını buradan okuyabilirsiniz…

Vakıf Yatırım – GARAN Hisse Analiz 3Ç21 – 28.10.2021

Karlılıktaki güçlü seyir devam etti (+) Garanti Bankası 3Ç21 dönemi için beklentimizin %20,3 üzerinde, yıllık %92,3, çeyreksel %24,6 artış ile 3,65 mlr TL net kar açıkladı. Piyasa beklentisi ise 3,2 mlr TL düzeyinde oluşmuştu. Temel olarak 3Ç’de çekirdek gelirlerin yanı sıra diğer faaliyet gelirlerinin tahminlerimizi aşması, net kar öngörümüzde yukarı yönlü sapmaya neden oldu. Böylece bankanın 2021 Ocak-Eylül döneminde net karı yıllık %77,5 artarak 9,1 mlr TL’ye çıkarken, özkaynak karlılık oranı ise 4,3 puan artış ile %15,5’e ulaştı. Beklentileri aşan 3Ç net karının, hisse performansını bugün olumlu etkilemesini bekliyoruz. Garanti Bankası için 13,0 TL olan hedef fiyatımızı ve kısa vadeli “Endeksin Üzerinde Getiri”, uzun vadeli “AL” önerilerimizi koruyoruz.

Sermaye yeterliliği ve likidite göstergeleri güçlü görünümünü korudu – Garanti Bankası’nın 3Ç21’de TL kredi hacmi bir önceki çeyreğe göre %8,0 büyüme gösterdi, bu dönemde tüketici ve TL işletme kredilerinde görülen artış itici güç oldu. YP kredilerde ise 3Ç’de dolar bazında %1,9 düşüş ile daralma devam etti. Diğer yandan, bankanın 3Ç’de toplam mevduat hacmi çeyreksel %4,6 artarak, sektör ortalamasının altında genişleme gösterdi. Ayrıca 3Ç’de bankanın sermaye yeterliliği ve likidite göstergeleri güçlü görünümünü korudu, konsolide sermaye yeterlilik rasyosu çeyreksel 0,5 puan gerileyerek %16,1 olurken, YP likidite karşılama oranı %301 (min. gereklilik: %80) düzeyinde gerçekleşti. Aktif kalitesine bakıldığında ise, bankanın takipteki krediler bakiyesi 3Ç’de yeni net girişlerin sınırlı kalması ile çeyreksel %2,1 artarken, takipteki krediler oranı ise 0,1 puan düşüş ile %4,0 oldu. Aynı dönemde Garanti Bankası’nın yakın izlemedeki krediler oranı ise %17,2’den %15,8’e inerken, bu krediler için karşılık oranı ise %17,2’ye çıktı (2Ç21: %17,0).

Özkaynak karlılık oranı %15,5’e ulaştı – 2021 3. çeyrekte kredi-mevduat makasındaki iyileşme ve TÜFEX gelirlerindeki artışın etkisi ile swap dahil net faiz gelirleri çeyreksel %22 artarak 5,4 mlr TL’ye ulaşırken, komisyon gelirleri ise aynı dönemde %8,5 büyüme göstererek 2,2 mlr TL ile beklentimizin üzerinde gerçekleşti. Çeyreklik net faiz marjında ise bir önceki çeyreğe göre 53 bp genişleme görüldü.. Böylece bankanın 3Ç’de çekirdek gelirleri çeyreksel %11,1 yükseldi. Öte yandan, 2Ç’de 800 mn TL serbest karşılık ayıran banka 3Ç’de de ilave 1 mlr TL ile beklentimizin (500 mn TL) üzerinde karşılık kaydetti. Ayrıca bankanın kur etkisi hariç net risk maliyeti 3Ç’de de gerilemeye devam etti ve 88 bp’dan 56 bp’a geriledi. Banka’nın 3Ç21 net karı 3,65 mlr TL ile beklentimizin %20,3 üzerinde gerçekleşti, bu dönemde çekirdek gelirlerin yanı sıra diğer faaliyet gelirlerinin tahminlerimizi aşması, net kar öngörümüzde yukarı yönlü sapmaya neden oldu. Böylece bankanın 2021 Ocak-Eylül döneminde net karı yıllık %77,5 artarak 9,1 mlr TL’ye çıkarken, özkaynak karlılık oranı ise 4,3 puan artış ile %15,5’e ulaştı.

Değerleme ve öneri – Beklentileri aşan 3Ç net karının, hisse performansını bugün olumlu etkilemesini bekliyoruz. Garanti Bankası için 13,0 TL olan hedef fiyatımızı ve kısa vadeli “Endeksin Üzerinde Getiri”, uzun vadeli “AL” önerilerimizi koruyoruz. Ayrıca banka için yıl sonu 11,5 mlr TL net kar tahminimizde değişikliğe gitmiyoruz. Banka hisselerinin son bir ayda gösterge endekse göre %1,8 negatif ayrıştığını hatırlatalım.

Oyak Yatırım – GARAN Hisse Analiz 3Ç21 – 28.10.2021

Yüksek komisyon geliri ve genişleyen marj destekledi… Garanti, 3Ç21’de piyasa beklentisinin üzerinde 3.645mTL (Piyasa: 3.196mTL, OYAK tahmini: 3.273mTL) net kar açıkladı. Sonuçlar, net karda çeyreksel %25, yıldan yıla ise %92 artışa işaret etmektedir. Ayrıca, Garanti bu çeyrek 1 milyar TL serbest karşılık ayırmıştır. Bu ayrılmamış olsaydı net kar açıklanandan %27 daha yüksek olacaktı. Kredi/mevduat makası çeyreksel 45 baz puan genişlemiştir. Garanti, Tüfeks gelirleri hesaplamasında kullanılan Ekim enflasyon tahminini 2 puan yükseltmiştir. Net faiz marjında beklentimizin üzerinde 58 baz puan çeyreksel artış olmuştur. Komisyon gelirlerindeki güçlü yükseliş ve net karşılık giderlerindeki azalış karlılığı desteklemiştir. Sermaye getirisi 3Ç’de %21,1’e yükselmiştir (2Ç: %17,9). Serbest karşılık düzeltilmiş sermaye getirisi %26,9’dur.

Aktif kalitesi iyi gözüküyor; serbest karşılıklar yükseldi… Takipteki krediler oranı takibe girişlerin azalması ve güçlü tahsilat performansı neticesinde geçen çeyrek %4,1 iken %4,0’a geri çekilmiştir. Yakın izlemedeki kredilerin toplam krediler içindeki payı ise geçen çeyrek %17,2 iken 1Ç’de %15,8’e düşmüştür. Toplam serbest karşılıklar 6.6 milyar TL’ye yükselmiştir.

Önerimizi “Endeksin Üzerinde Getiri” olarak koruyoruz… Garanti için 2021 yılında %72 kar artışı beklerken 2022 için %17 yükseliş öngörmekteyiz. Garanti, 2022 tahmini 3,2 F/K ve 0,5 fiyat/DD çarpanlarıyla işlem görmektedir. 2022 için özkaynak karlılığını %16,4 beklerken değerlemesinin cazip olduğunu düşünmekteyiz. Risksiz faiz oranımızı 1 puan artırarak %16’ya yükseltiyoruz. Buna bağlı olarak hedef fiyatımızı %5 aşağı çekerek 11,92TL (Önceki: 12,55TL) olarak revize ediyoruz. Hisse için tavsiyemizi “Endeks Üzerinde Getiri” olarak koruyoruz.

Şeker Yatırım – GARAN Hisse Analiz 3Ç21 – 28.10.2021

Garanti BBVA (GARAN) 3Ç21 solo finansal sonuçlarında beklentilerin bir hayli üzerinde 3,645 milyon TL seviyesinde rekor yüksek net kar açıkladı. (Çeyreksel bazda %25 artış). Açıklanan net kar rakamı bizim 3,323 milyon TL olan tahminimizin ve 3,196 milyon TL olan piyasa beklentisinin %10 ve %14 üzerinde gerçekleşmiş oldu. Bankanın 9 aylık karı 9,098 milyon TL olup rekor seviyede yüksektir ve geçen yıla göre kuvvetli %78 artarak % 17,9 ortalama özkaynak karlılığına işaret etmektedir.

Beklentilerden iyi gelen çekirdek bankacılık gelirleri, ticari zarar ve kredi karşılıkları ve beklentileri aşan diğer karşılıklar sebebiyle bankanın net karı beklentimizin üzerinde gerçekleşmiştir. Banka 1 milyar TL tutarında ek serbest karşılık ayırmıştır (Seker: 250 milyon TL) ve toplam serbest karşılık tutarı 6,6 milyar TL seviyesine yükselmiştir. Ek olarak vergi oranı %29,5 seviyesinde gerçekleşmiştir.

Kredi-mevduat makasında devam eden toparlanma, net ücret ve komisyon gelirlerinde güçlü yıllık artış, TL kredilerde devam eden pazar payı artışı, tüketici kredileri büyümesinde hızlanma, vadesiz mevduatlarda pazar payı kazanımı, kredi riski maliyetinde normalleşme, tahsilatlarda yavaşlama, kredi karşılık oranlarında artış ve yeniden yapılandırılan kredilerin ağırlığında gerileme çeyreğin ana unsurlarıdır.

3Ç21 finansal sonuçlarının açıklanmasının ardından hisse üzerinde pozitif bir etki bekliyoruz. Banka 2021 bütçesinde değişikliğe gitmemiştir ancak özkaynak karlılığı, TL kredilerde büyüme, kredi riski maliyeti beklentileri için yukarı yönlü risk bulunmaktadır. 2021-2023 net kar beklentilerimizi ortalama %35 yukarı yönlü revize etmemiz sebebiyle 11,90 TL olan hedef fiyatımızı 13,10 TL olarak revize ediyoruz. Yeni hedef fiyatımızın %37 artış potansiyeli bulunmaktadır. “AL” tavsiyemizi koruyoruz. Hisse 2021T 3,1x F/K (%2 primli) ve 0,5x F/DD çarpanlarıyla ve %18,9 ortalama özkaynak getirisiyle işlem görmektedir.

Deniz Yatırım – GARAN Hisse Analiz 3Ç21 – 28.10.2021

GARAN; 3Ç21 net rakamı beklentilerin üzerinde / olumlu / Garanti Bankası 3Ç21 konsolide olmayan finansallarında 3,645 milyon TL net kar açıkladı. Bankanın karı %24.6 ç/ç ve %92.3 y/y artarken dönemsel özsermaye karlılığı %21.1 olarak gerçekleşti. Banka bu dönemde 1.0 milyar TL serbest karşılık ayırırken, toplam serbest karşılık tutarı 6.6 milyar TL’ye yükselmiş oldu. Açıklanan net kar bizim 3,250 milyon TL’lik (piyasa beklentisi: 3,196 milyon TL) beklentimizin üzerinde gerçekleşti. Beklentimizden daha düşük karşılık gideri ve beklentimizden daha yüksek net faiz geliri net kar tahminimizdeki sapmanın ana nedenleri olarak söylenebilir.

Garanti Bankası için AL önerimizi korurken hedef fiyatımızı 12.50 TL’ye yükseltiyoruz… (Önceki: 11.50 TL). 2021 kar tahminlerimizi enflasyona endeksli bonoların getirilerindeki yükselişe ve kredi risk maliyetinin daha düşük seyrine bağlı olarak 9.9 milyar TL’den 12.1 milyar TL’ye yükselttik. 2022 kar tahminimizi ise yaklaşık 11.7 milyar TL’den 14.2 milyar TL seviyesine revize ettik. 2022 tahminlerimize göre 0.47x F/DD ve 2.82x F/K çarpanları ile işlem gören garanti Bankası hisseleri önemli bir değer sunmaktadır. Bankanın güçlü sermaye oranları (SYR:%17.8 ve Çekirdek SYR:%15.1), yüksek karşılık oranları (Grup 2 ve 3 krediler için sırasıyla %17.2 ve %69.0) ve 6.6 milyar TL serbest karşılık tutarı olası riskleri önemli ölçüde karşılarken, sektörden daha hızlı kredi büyümesine de alan açmaktadır.

Oyak Yatırım – GARAN Hisse Analiz 2Ç21 – 30.07.2021

Özkaynak karlılığı yükseldi Yüksek komisyon geliri ve azalan karşılıklar destekledi… Garanti, 2Ç21’de piyasa beklentisinin üzerinde 2.924mTL (Piyasa: 2.621mTL, OYAK tahmini: 2.610mTL) net kar açıkladı. Sonuçlar, net karda çeyreksel %16, yıldan yıla ise %83 artışa işaret etmektedir. Ayrıca, Garanti bu çeyrek 800m TL de serbest karşılık ayırmıştır. Bu ayrılmamış olsaydı net kar açıklanandan %27 daha yüksek olacaktı.

Artan fonlama maliyetlerine rağmen kredi/mevduat makası çeyreksel 5 baz puan genişlemiştir. Garanti, Tüfeks gelirleri hesaplamasında kullanılan Ekim enflasyon tahminini 3 puan yükseltmiştir. Net faiz marjında beklentimize paralel 21 baz puan çeyreksel artış olmuştur. Komisyon gelirlerindeki güçlü yükseliş ve net karşılık giderlerindeki azalış karlılığı desteklemiştir. Sermaye getirisi 2Ç’de %17,9’a yükselmiştir (1Ç: %16,1). Serbest karşılıkla düzeltirsek sermaye getirisi %22,7’e yükselmektedir.

Aktif kalitesi iyi gözüküyor; serbest karşılıklar yükseldi… Takipteki krediler oranı takibe girişlerin azalması ve güçlü tahsilat performansı neticesinde geçen çeyrek %4,5 iken %4,1’e geri çekilmiştir. Yakın izlemedeki kredilerin toplam krediler içindeki payı ise geçen çeyrek %18,4 iken 1Ç’de %17,2’e düşmüştür. Toplam serbest karşılıklar 5.6 milyar TL’ye yükselmiştir.

Önerimizi “Endeksin Üzerinde Getiri” olarak koruyoruz… 2021 yılında %41 kar artışı beklerken 2022 için %20 öngörmekteyiz. Garanti 2022 tahmini 3,3 F/K ve 0,4 fiyat/DD çarpanlarıyla işlem görmektedir. 2022 için özkaynak karlılığını %14,1 beklerken değerlemesinin cazip olduğunu düşünmekteyiz. Hisse için 10,51TL hedef fiyatla “Endeksin Üzerinde Getiri” tavsiyemizi koruyoruz.

Ak Yatırım – GARAN Hisse Analiz 2Ç21 – 30.07.2021

Garanti 2Ç21 net kârı önceki çeyreğe göre %16 artışla 2,9 milyar TL oldu ve böylece analistlerle paylaşılan ortalama 2,6 milyar TL beklentinin üzerinde kâr gerçekleşti. Bu sonuçla 2021 ilk alt aylık net kârı önceki yıla göre %69 artarak 5,45 milyar TL oldu ve öz kaynak kârlılık oranı %16,9’a yükseldi (2020’de %10,8). İkinci çeyrekte 0,8 milyar TL ek karşılık ile birlikte ilk altı ayda toplam serbest karşılık gideri 950 milyon TL’yi buldu. Vergi aktifi nedeniyle etkin vergi oranı 2Ç21’de %15 ve 2021/6’da %16 olarak gerçekleşti. Kârın beklentimizden güçlü gelmesi net kredi risk maliyetinin beklentimizin 0,9 milyar TL altında ve iştirak gelir katkısının beklentimizin 0,2 milyar TL üzerinde olmasından kaynaklanıyor. Buna karşılık ayrılan serbest karşılık tutarı da beklentimizin 0,6 milyar TL üzerinde geldi. Diğer gelir tablosu kalemleriyse tahminlerimize çok yakın gerçekleşti.

Dönem kârının önceki çeyreğe göre artması öncelikle net karşılık giderinin 1,3 milyar TL düşüşle 1 milyar TL’nin altına gelmesi ile sağlandı. Garanti 0,8 milyar TL serbest karşılık ayırarak (1Ç21’de serbest karşılık 150 milyon TL) bunu kısmen kâra yansıttı. Ayrıca net faiz gelirinin TÜFE tahvil etkisiyle 0,5 milyar TL ve komisyon gelirinin 150 milyon TL artması da dikkat çeken olumlu gelişmeler oldu. Bankanın 2Ç21 net faiz geliri önceki çeyreğe göre %12 artarak 4.4 milyar TL olurken, 2Ç21’de net faiz marjı da 15 baz puan %3,6 oldu. Böylece ilk altı ayda 2020’ya göre 165 baz puan gerileyen 2021/6 net faiz marjı %3,5 oldu. Garanti yılın ikinci yarısındaki toparlanmayla net faiz marjında 2021 sonundaki gerilemenin 100 baz puana kadar düşeceğini öngörüyor.

Yorum ve öneri: Banka yılın ikinci yarısında net faiz marjında toparlanma ve güçlü seyreden komisyon gelirleri ile artan net kredi risk maliyeti öngörülüyor. Biz de serbest karşılık olmaması şartıyla ikinci altı ayda net kârın ilk yarının üzerinde olmasını bekliyoruz. Yönetimin daha önce %15-16 olarak öngörülen öz kaynak kârlılık oranında yukarı potansiyele işaret etmesi de tahminimizi destekliyor. Böylece net kâr tahminlerini 2020 için %12 artışla 11,8 milyar TL’ye ve 2021 için %15 artışla 15 milyar TL’ye yükselttik. Hissede fiyat hedefini de %6 artışla 12,30 TL olarak güncelledik. Yatırım görüşümüzü ‘Endeksin Üzerinde Getiri’ olarak koruyoruz.

Vakıf Yatırım – GARAN Hisse Analiz 1Ç21 – 30.04.2021

GARAN 1Ç21 finansal sonuçları: Güçlü çekirdek gelirler ile beklentileri aşan net kar (+) Garanti Bankası, 1Ç21 için bizim ve piyasa tahminlerinin oldukça üzerinde, yıllık %55,0, çeyreksel %127,7 artış ile 2,5 mlr TL net kar açıkladı. Böylece 2020 sonunda %10,6 olan bankanın ort. özkaynak karlılık oranı 1Ç21’de %11,7’ye ulaştı. 1Ç21’de temel olarak beklentimizin üzerinde gerçekleşen net ticari kar, net kar tahminimizde yukarı yönlü sapmaya neden oldu. Beklentileri aşan net karın, hisse performansı üzerindeki etkisinin olumlu olacağını düşünüyoruz. Diğer yandan, Garanti Bankası için 12,60 TL olan hedef fiyatımızı 11,45 TL’ye düşürürken, kısa vadeli “Endeksin Üzerinde Getiri”, uzun vadeli “AL” önerilerimizi koruyoruz.

TL kredilerde %5,7 büyüme elde etti – Garanti Bankası yılın ilk çeyreğinde TL kredilerde %5,7 ile sektör ortalamasının üzerinde büyüme elde ederken, bireysel kredilerde (kredi kartı hariç) pazar payı %10,2’den %10,9’a yükseldi. 1Ç’de YP tarafta ise bankanın kredi bakiyesi dolar bazında %5,4 azalırken, pazar payı ise %7,6’dan %7,2’ye geriledi. Ayrıca 1Ç21’de eurobond satışı gerçekleştiren bankanın TL menkul kıymet alımı gerçekleştirmesi sonucunda TL menkul kıymetleri toplamı yılsonuna göre %4,3 arttı. 1Ç21’de fonlama tarafına bakıldığında ise, piyasadaki TL mevduat rekabetinden kaçınan banka kredilere nazaran daha zayıf TL mevduat büyümesi (ç/ç:+%1,6) sağladı, ancak sektördeki eğilime paralel YP mevduat hacmi ise %6,5 daraldı. Diğer yandan, Garanti Bankası’nın 1Ç’de takipteki krediler oranı çeyreksel 10 bp düşüş ile %4,5’e gerilerken, bu krediler için karşılık oranı 2,4 puan artarak %65,8’e çıktı. Ayrıca bankanın 2020 sonunda %16,9 olan konsolide sermaye yeterlilik rasyosu (BDDK geçici düzenlemeleri hariç) 1Ç itibariyle temel olarak kur etkisi (50 bp) ile %15,8’e geriledi.

1Ç21’de daralan net faiz marjına karşın çekirdek gelirleri güçlü artış gösterdi – 1Ç21’de enflasyon güncellemesi ile azalan TÜFEX gelirleri ve artan swap maliyetleri ile bankanın swap dahil net faiz gelirleri çeyreksel %20,5 azalırken, net faiz marjı ise 120 bp daraldı. Bu dönemde yüksek faiz ortamı ve artan işlem sayısının katkısı ile %24,6 artan komisyon gelirlerinin yanı sıra 1,3 mlr TL’lik hazine işlemlerinden elde ettiği gelirin katkısı ile bankanın çekirdek gelirleri bir önceki çeyreğe göre %29,6 arttı. Yılın ilk çeyreğinde bankanın kur etkisi hariç net karşılık giderleri çeyreksel %19,6 gerilerken, banka bu dönemde de 150 mn TL (VKY tahmin: 300 mn TL) ilave serbest karşılık ayırmaya devam ederek bilançodaki serbest karşılık toplamını 4,8 mlr TL’ye çıkardı. Böylece 1Ç’de güçlü çekirdek gelirler, gerileyen net karşılık giderleri ile birlikte iştiraklerinden elde ettiği gelirlerin %75,6 artması, bankanın net karına çeyreksel bazda oldukça güçlü artış getirdi. 2020 sonunda %10,6 olan bankanın ort. özkaynak karlılık oranı 1Ç21’de %11,7’ye ulaştı.

Değerleme ve öneri – 1Ç’de beklentilerimizi aşan net karlılığa rağmen net faiz marjı tahminimizdeki aşağı yönlü güncelleme ve kurumlar vergi oranındaki değişiklik sonucunda Garanti Bankası için 2021 yılsonu net kar beklentimizi 9,8 mlr TL’den 9,0 mlr TL’ye revize ediyoruz. Ayrıca banka için 12,60 TL olan hedef fiyatımızı 11,45 TL’ye düşürürken, kısa vadeli “Endeksin Üzerinde Getiri”, uzun vadeli “AL” önerilerimizi koruyoruz.

ŞEKER YATIRIM – GARAN Hisse Analiz 1Ç21 – 30.04.2021

Garanti BBVA (GARAN) 1Ç21 solo finansal sonuçlarında beklentilerin bir hayli üzerinde 2,529 milyon TL net kar açıkladı. (Çeyreksel bazda %128 artış). Açıklanan net kar rakamı bizim 1,828 milyon TL olan tahminimizin ve 1,861 milyon TL olan piyasa beklentisinin %38 ve %36 üzerinde gerçekleşmiş oldu. Bankanın 3 aylık karı re kor seviyede yükse k olup geçen yıla göre %55 artarak %17,1 oranında ortalama özkaynak karlılığına işaret etmektedir. Beklentilerden yüksek net faiz gelirleri, diğer bankacılık gelirleri ve beklentilerden düşük gelen diğer karşılıklar sebebiyle bankanın net karı beklentimizin üzerinde gerçekleşmiştir. Banka 150 milyon TL tutarında serbest karşılık ayırmıştır ve toplam serbest karşılık tutarı 4,8 mil yar TL seviyesine yükselmiştir. Ek olarak vergi oranı %17 seviyesinde gerçekleşmiştir. Kredi-mevduat makasında sınırlı daralma, net ücret ve komisyon gelirlerinde güçlü toparlanma, tüketici kredilerinde devam eden pazar payı artışı, kredi riski maliyetinde normalleşme ve kredi karşılık oranlarında artış çeyreğin ana unsurlarıdır. 1Ç21 finansal sonuçlarının açıklanmasının ardından hisse üzerinde pozitif bir etki bekliyoruz.

Banka 2021 bütçesinde değişikliğe gitmemiştir. TL kredilerde büyüme beklentileri için yukarı yönlü risk bulunmaktadır. Makro tahminlerde yapılan revizyonlar: TÜFE: %15 (Önceki: %10,5), Büyüme: %5 (Önceki: %5). Yılın son çeyreğinde kademeli faiz indirimleri ile politika faizinin %16 seviyesinde gerçekleşmesi beklenmektedir. Makro tahminlerimizdeki değişiklikler, kurumlar vergisi oranlarındaki artış ve sermaye maliyeti oranımızı 200 baz puan artıra rak %15,5’e yükseltmemiz sebebiyle 13,00 TL olan hedef fiyatımızı 11,90 TL olarak revize ediyoruz. Yeni hedef fiyatımızın %65 artış potansiyeli bulunmaktadır. “AL” tavsiyemizi koruyoruz. Hisse 2021T 3,4x F/K (%11 primli) ve 0,4x F/DD çarpanlarıyla ve %13,4 ortalama özkaynak getirisiyle işlem görmektedir.

OYAK YATIRIM – GARAN Hisse Analiz 1Ç21 – 30.04.2021

Garanti, 1Ç21’de piyasa beklentisinin üzerinde 2.529m TL net kar açıkladı. Sonuçlar, net karda çeyreksel %128 yıldan yıla ise %55 artışa işaret etmektedir. Ayrıca, Garanti bu çeyrek 150m TL’de serbest karşılık ayırmıştır. Bu ayrılmamış olsaydı net kar %5 daha yüksek olacaktı. Komisyon gelirlerindeki iyileşme, genişleyen kredi/mevduat makası ve artan ticari kazançlar karlılıktaki artışı açıklamaktadır. Çekirdek gelirlerde (faiz + komisyon) çeyreksel %1 artış yaşanmıştır. Artan fonlama maliyetleri neticesinde TL kredi/mevduat makası çeyreksel 63 baz puan daralmıştır. Net faiz marjında 1.1 puan çeyreksel daralma olmuştur. Sermaye getirisi 1Ç’de %16,1’e yükselmiştir (4Ç: %7,3). Serbest karşılıkla düzeltirsek sermaye getirisi %17’e yükselmektedir. Sonuçları, Garanti için pozitif olarak değerlendiriyoruz.

DENİZ YATIRIM – GARAN Hisse Analiz 1Ç21 – 30.04.2021

GARAN; 1Ç21 Finansalları Değerlendirmesi / olumlu / Garanti Bankası 1Ç21 konsolide olmayan finansallarında 2,529 milyon TL net kar açıkladı. Bankanın kar rakamı %128 ç/ç ve %55 y/y artarken dönemsel özsermaye karlılığı %16.1 olarak gerçekleşti. Açıklanan net kar 1,950 milyon TL’lik beklentimizin (konsensüs: 1,859 milyon TL) beklentimizin oldukça üzerinde gerçekleşti. Net faiz gelirleri beklentimizin kısmen altında kalmasına rağmen, daha düşük karşılık giderleri, daha yüksek bankacılık hizmet gelirleri, daha düşük faaliyet giderleri ve daha yüksek sermaye piyasası işlem gelirleri bankanın açıklanan net kar rakamını beklentimizin üzerine taşımıştır. Garanti Bankası ayrıca 1Ç21’de 150 milyon TL tutarında ihtiyari karşılık ayırmış ve ihtiyari karşılık toplamı 4.8 milyar TL’ye yükselmiştir.

Garanti Bankası için önerimizi AL önerimizi ve 10.00 TL hedef fiyatımızı koruyoruz. Çeyrekte öne çıkan özellikler: %5.9 TL kredi büyümesi.

- Vadesiz mevduatın toplam mevduat içerisindeki payı 80 baz puan kadar artmıştır.

- Marj 120 bps kadar daralmıştır.

- Takipteki kredi oranı %4.5 seviyesinde.

- Bankacılık hizmet gelirleri yüksek baza rağmen %10.8 y/y artmıştır.

TACİRLER YATIRIM – GARAN Hisse Analiz 4Ç20 – 29.01.2021

Garanti Bankası, 4Ç20 mali tablolarını 1,111 milyar TL net kar ile açıkladı ve çeyreksel bazda %41 ve yıllık bazda %9 azaldı. Açıklanan net kar rakamı, bizim beklentimiz olan 1,123 milyar TL ile uyumlu ve piyasa beklentisi olan 1,252 milyar TL’den %11 daha düşük gerçekleşti. 4Ç20’de bankanın kredi hacmi, çeyreksel bazda, %2 arttı. TL krediler %6 büyürken, YP krediler, ABD doları bazında, %3 daraldı. Menkul kıymetler portfoyü, çeyreksel bazda %2 arttı. TL menkul kıymetler, çeyreksel bazda, %2 ve YP menkul kıymetler – ABD doları bazında, %5 artış kaydetti.

Ana bankacılık gelirleri cephesinde ise, artan fonlama maliyetlerine bağlı olarak daralan kredi-mevduat makasının yarattığı olumsuz etki TÜFE endeksi menkul kıymetlerden elde edilen daha yülksek gelirlerle (4Ç20: 1,492 milyon TL, 3Ç20: 838 milyon TL) kısmen de olsa telafi edildi. Swap maliyetlerine göre düzeltilmiş net faiz marjı çeyreksel bazda 54 baz puan artarak %5,12 olarak kaydedildi. Swap maliyetlerine göre düzeltilmiş net faiz gelirlerinde ise çeyreksel bazda %5’lik gerileme gerçekleşti. Ücret ve komisyon gelirleri ise çeyreksel ve yıllık bazda sırasıyla %2 ve %7 geriledi. Ana bankacılık gelirleri, swap maliyetlerine göre düzeltilmiş, çeyreksel bazda %4 azalış kaydetti.

Tahsili gecikmiş alacaklar oranı %4,6 olarak gerçekleşti ve çeyreksel bazda 140 baz puan azaldı. Banka 4Ç20’de 4 milyar TL tutarında %100 karşılık ayrılmış tahsili gecikmiş alacağını bilanço dışına çıkardı ve bu işlemin 120 baz puan etkisi oldu. BDDK’nın düzenlemeleri 40 baz puan etkisi oldu. 2. Grup’ta bulunan krediler çeyreksel bazda %38 arttı ve toplam krediler içindeki payı %18 (9M20: %13) olarak gerçekleşti. 2. Grup kredilerdeki ciddi artışın altında yatan ana neden Kredi Riskinde Önemli Artış kategorisindeki kredilerde yıllık UFRS-9 kalibrasyonu sonrası 14.7 milyar TL artış olmasıdır. Buna bağlı olarak, Kredi Riskinde Önemli Artış kredilerinin 2. Grup krediler içindeki payı 9A20 itibariyle %30 iken 2020 yıl sonu itibariyle %48 olarak gerçekleşti. 2.Grup kredilere ayrılan karşılık oranı çeyreksel bazda 170 baz puan geriledi ve %14,7 olarak gerçekleşti. Bunun altında yatan ana neden 2. Grup krediler içinde Kredi Riskinde Önemli Artış kredilerinin payının artmış olmasıdır. Diğer taraftan, 3. Grup kredilere ayrılan karşılık miktarı oranı 9A20 itibariyle %68,7 iken 2020 yıl sonu itibariyle %63,4 olarak gerçekleşti. Söz konusu azalmada en önemli etken %100 karşılık ayrılmış olan 4 milyar TL tutarındaki tahsili gecikmiş alacağın bilanço dışına çıkarılması oldu. Buna bağlı olarak net kredi maliyetleri 291 baz puan olarak gerçekleşti (3Ç20: 297 baz puan). Kur etkisi hariç bırakıldığında ise Garanti Bankası’nın net kredi maliyetlerinin 3Ç20 seviyesi olan 133 baz puandan yükselerek 318 baz puan olarak gerçekleştiğini görüyoruz. Son olarak Garanti Bankası 4Ç20’de 320 milyon TL serbest karşılık ayırmış olup, 2020 itibariyle toplam serbest karşılık miktarı 4,650 milyar TL’ye ulaşmıştır.

Özsermaye karlılığı 4Ç20’de %7,3 olup, 3Ç20’de %12,8 idi. Bankanın 2020 özkaynak karlılığı %10,8 olup dönem içerisinde ayrılan 2,150 milyar TL tutarındaki serbest karşılığa göre düzelttiğimizde Garanti Bankası’nın 2020 özkaynak karlılığı %14.3 olarak gerçekleşmektedir.

OYAK YATIRIM – GARAN Hisse Analiz 4Ç20 – 29.01.2021

Garanti, 4Ç’de piyasa beklentisinin altında 1.111m TL net kar açıkladı. Sonuçlar, net karda çeyreksel %41 yıldan yıla ise %9 düşüşe işaret etmektedir. Garanti bu çeyrek 320mTL serbest karşılık ayırmıştır. Bu karşılık ayrılmamış olsaydı net kar açıklanandan %19 daha yukarıda gerçekleşerek 1.321mTL ye ulaşacaktı. Gelir kalitesi açısından son çeyrek TÜFE’ye endeksli menkul kıymet gelirlerinin desteğinde Garanti için olumlu bir çeyrek olmuştur. Çekirdek gelirlerde (faiz + komisyon) çeyreksel %4 artış yaşanmıştır. Kredi/mevduat makası çeyreksel 96 baz puan daralmasına rağmen yükselen menkul kıymet getirileri ve 3Ç sonrası fazla ivme kaybetmeyen komisyon gelirleri karlılığı desteklemiştir. Net faiz marjı swap giderlerindeki artışın da etkisinde 53 baz puan çeyreksel daralmıştır. Sermaye piyasası kalemi ise swap maliyetleri ve artan swap hacmi sebebiyle karlılığı olumsuz etkilemiştir. Sermaye getirisi 4Ç’de %7,3’e gerilemiştir (3Ç: %12,8). Serbest karşılıklar düzeltilmiş olarak ise sermaye getirisi %8,6’a yükselmektedir. Sonuçları, Garanti için nötr olarak değerlendiriyoruz.

DENİZ YATIRIM – GARAN Hisse Yorum – 08.01.2021

GARAN; Garanti Bankası 2021 yılına dair beklentilerini paylaştı / olumlu

Garanti Bankası 2021 yılına dair beklentilerini dün akşam paylaştı. Banka 2020 yılında %1 olmasını beklediği ekonomik büyüme tahminini 2021 yılında %5 seviyesinde bekliyor. Enflasyonun yılın ilk yarısında yüksek seyrinin ardından 2021 yılını %10.50 seviyesinde tamamlayabileceğini öngörüyor. Politika faizinin de mevcut %17 seviyesinin Eylül ayına kadar devam edebileceğini, 4Ç21 içerisindeki indirimler ile birlikte sene sonunda ise %14’e gerileyeceğini öngörüyor. Cari açık tarafında ise 2020 yılındaki 39 milyar $’lık beklentinin ardından 2021 yılında 20 milyar $ cari açık bekleniyor. Bütçe tarafında ise 2020 yılında 168 milyar TL, 2021 yılında ise 210 milyar TL bütçe açığı bekleniyor, sırası ile milli gelirin %3.4 ve %3.6’sı şeklinde.

Bu makroekonomik beklentilerden yola çıkarak ise TL kredi büyümesinde orta yüzde 10’lu bir büyüme beklenirken döviz kredilerinde ise 2020’ye benzer şekilde kısmi bir daralma bekleniyor. Kredi büyümesinin ağırlıklı olarak ticari tarafta olması bekleniyor. Mevduatın toplam fonlama içerisindeki ağırlığının 2020’ye benzer şekilde %65 seviyesinde olması öngörülüyor.

Swap ile düzeltilmiş net faiz marjının 2020 yılına kıyasla 100 baz puan kadar daralması öngörülürken, en sert etkinin 1Ç21’de olmasını ve sonrasında kısmen yataylaşma ve sonrasında da toparlaması bekleniyor.

Takipteki kredi oranı 2020 sonunda %6.5’in 2021’de ise %6.0’nın altında kalması bekleniyor. Banka yönetimi tarafından, her iki yıl için de aktiften silinmesi planlanan takipteki krediler olmasaydı takipteki kredi oranının 100 baz puan kadar artabileceği belirtilmiştir. Net kredi risk maliyeti ise 2020 yılında 300 baz puanın altında 2021 yılında ise 200 baz puanın altında beklenmektedir. Yani kredi risk maliyetinde 100 baz puan gerileme olacağı düşünülebilir.

Bankacılık hizmet gelirlerinin orta yüzde 10 puanlı seviyelerde artış göstermesi beklenirken, operasyonel giderlerin ortalama yıllık enflasyon kadar artmasını ve Maliyet/Gelir oranının %40’ın altında kalması öngörülmektedir. Tüm bu beklentilerin sonucunda ise Ortalama Özsermaye Karlılığının orta yüzde 10 puanlı seviyelerde olabileceği varsayılmaktadır.

Kendi tahminlerimiz ile kıyasladığımızda Garanti Bankası’ın tahminlerinin kredi risk maliyeti tarafında daha iyimser, net faiz marjı tarafında ise daha muhfazakar olduğunu gördük. Aşağıda hazırladığımız tabloda Garanti Bankası’nın beklentileri ile karşılaştırmalı olarak beklentilerimizi görebilirsiniz. Garanti Bankası’nın açıklamış olduğu 2021 beklentilerinin hisse fiyatı üzerinde olumlu bir etkisi olabileceğini düşünüyoruz. Garanti Bankası için 13.50 TL olan hedef fiyatımızı ve AL olan önerimizi sürdürüyoruz.

ŞEKER YATIRIM – GARAN Hisse Haber – 19.11.2020

Garanti BBVA (GARAN) 267,5 milyon dolar ve 312 milyon Euro olmak üzere toplam 638 milyon dolar sendikasyon kredisini 367 gün vadeli olarak temin etmiştir. Sözleşmeye eklenen akordeon özelliği ile birlikte kredi çekiliş tarihine kadar gelebilecek katılımlarla sendikasyon tutarı artabilecektir. Kredinin yenileme oranı 75% olup (AKBNK: 87%) toplam maliyetleri LİBOR +2,50 ve Euribor + 2,25 baz puan’dır. Bankanın 2019 yılında temin ettiği sendikasyon kredisinin maliyetleri LİBOR +2,25 ve Euribor + 2,10 baz puan seviyelerindeydi (Pozitif).

Garanti BBVA, Uluslararası Piyasalardan Sağladığı Sendikasyon Kredisini Yeniledi

ŞEKER YATIRIM – GARAN Hisse Haber – 13.11.2020

Garanti BBVA (GARAN) CEO’su Recep Baştuğ, yaptığı konuşmada, 2021’de bankaların aktif kalitesinde hafif bir kötüleşme beklediğini ve 2021 yılında batık krediler sorununa çözüm olabileceğini belirtti. Takip ettiğimiz bankalar için TGA rasyosunun 2019 yıl sonundaki %6,6 seviyesinden 2Ç21’de en yüksek seviye olan %8,5 seviyesine yükselmesini, net kredi riski maliyetinin ise 2020 yıl sonu itibariyle 250 baz puan seviyesinde gerçekleşmesini modelliyoruz. Baştuğ ayrıca marjların 4Ç20’de daha da zayıflayacağının tahmin edildiğini belirtmiştir.

VAKIF YATIRIM – GARAN Hisse Analiz 3Ç20 – 28.10.2020

Garanti Bankası (GARAN) 3Ç20 Finansal Sonuçları: Beklentilere paralel güçlü sonuçlar açıkladı (=) Garanti Bankası, 3Ç20 için beklentimizin ve piyasa tahminlerinin hafif üzerinde, 1,9 mlr TL (ç/ç +%18,5, y/y +%45,4) net kar açıkladı. Banka’nın 3Ç’de komisyon gelirlerinde çeyreksel %18,1 artış görülürken, daralan kredi-mevduat makasına bağlı olarak net faiz marjı ise sınırlı düşüş gösterdi. Net ticari kardaki yüksek artışa karşın, bankanın 1,2 mlr TL’lik serbest karşılık gideri kaydetmesi ve LYY için ilave karşılık ayırması, net kardaki artışı sınırladı. Böylece 2Ç’de %10,6 olan bankanın özkaynak karlılık oranı %11,2 düzeyine çıktı. Garanti Bankası için 2020 ve 2021 yılsonu tahminlerimizde yaptığımız revizyon sonucunda 12,10 TL olan hedef fiyatımızı 11,40 TL’ye güncellerken, kısa vadeli ““Endeksin Üzerinde Getiri”, uzun vadeli “AL” önerimizi değiştirmiyoruz.

TL kredilerde büyüme hızı yavaşlarken, YP mevduat hacmi sektöre paralel güçlü artış gösterdi – Banka 2Ç’de TL kredilerde çeyreksel %15,5 oranında büyüme elde etmişti ancak, 3Ç’de ticari kredilerdeki yavaşlamaya bağlı olarak bu oran %2,8 düzeyine geriledi. Fonlama tarafında ise bankanın YP mevduat hacminde dolar bazında sektör ortalamasına yakın %7,2 artış görülürken, TL mevduat hacmi bir önceki çeyreğe göre %1,0 düzeyinde genişledi. Böylece 2Ç’de %102 düzeyine ulaşan kredi-mevduat oranı 3Ç’de %96’ya geriledi. Aktif kalitesine bakıldığında ise bankanın 3Ç20 sonunda takipteki krediler oranı bir önceki çeyreğe göre değişim göstermeyerek %6,0 olurken, yakın izlemedeki krediler oranı 40 bp artış ile %12,9’a çıktı.

Komisyon gelirlerinde toparlanma görülürken, kur etkisi hariç net risk maliyeti geriledi – Ekonomik aktivitedeki toparlanmanın başlamasıyla artan kredi ile ilgili ücretler ve ödeme sistemlerindeki işlemlerin artması sonucunda Banka’nın 3Ç’de toplam net ücret & komisyon gelirleri çeyreksel %18,1 yükseliş gösterdi. Garanti Bankası’nın 3Ç’de artan (ç/ç:+%76) swap giderleri ve kredi-mevduat makasındaki hafif daralmaya karşın TÜFEX gelirlerinin katkısı ile net faiz marjı (swap dahil) çeyreksel sınırlı düşüş göstererek %4,8 düzeyinde gerçekleşti. Banka’nın aynı dönemde döviz kuru hedge işleminin pozitif etkisi ve hazine işlemlerinden güçlü gelir kaydetmesi sonucunda net ticari karı 1,1 mlr TL ile beklentimizin üzerinde gerçekleşti. 3Ç’de bankanın kur etkisi hariç risk maliyetindeki 60 bp gerilemeye rağmen 1,2 mlr TL’lik (VKY tahmin: 950 mn TL) serbest karşılık ayırması ve LYY için ilave karşılık kaydetmesinin etkisi ile toplam karşılık giderlerinin çeyreksel %63,5 artış göstermesi, net kardaki artışı sınırladı. Böylece bir önceki çeyrekte %10,6 olan özkaynak karlılık oranı %11,2 düzeyine çıktı. Serbest karşılık giderleri dahil hesapladığımız özkaynak karlılık oranı ise aynı dönemde %11,6’dan %14,3’e ulaştı.

Değerleme ve öneri – 4Ç’de artan fonlama maliyetlerine bağlı olarak kredi-mevduat makasındaki daralmanın belirginleşmesini bekliyoruz, ancak enflasyon düzeltmesi sonucunda artmasını beklediğimiz TÜFEX gelirlerinin net faiz marjı için destekleyici olacağını düşünüyoruz. Banka’nın 4Ç’de de karşılık oranlarını güçlendirmeye devam edeceği görüşündeyiz. Banka için 2020 yılsonu net kar tahminimizi 7,5 mlr TL’den 7,0 mlr TL’ye (y/y:+%13,6) revize ediyoruz. Ayrıca pandeminin yarattığı belirsizlikler nedeniyle 2021 yılsonu risk maliyeti öngörümüzdeki yukarı yönlü güncellemeye bağlı olarak yaptığımız revizyonun etkisi ile banka için hedef fiyatımızı 12,10 TL’den 11,40 TL’ye güncelliyoruz. Banka için kısa vadeli ““Endeksin Üzerinde Getiri”, uzun vadeli “AL” önerilerimizi koruyoruz.

OYAK YATIRIM – GARAN Hisse Analiz 3Ç20 – 28.10.2020

Garanti, 3Ç’de piyasa beklentisi ve bizim beklentimiz ile paralel 1.896m TL net kar açıkladı. Sonuçlar net karda çeyreksel %18 yıldan yıla ise %45 artışa işaret etmektedir. Garanti bu çeyrek 1.230mTL serbest karşılık ayırmıştır. Bu karşılık ayrılmamış olsaydı net kar açıklanandan %65 daha yukarıda gerçekleşerek 3.126mTL ye ulaşacaktı.Gelir kalitesi açısından 3Ç Garanti için olumlu bir çeyrek olmuştur. Çekirdek gelirde (faiz + komisyon) çeyreksel %16 artış yaşanmıştır. Kredi/mevduat makasının çeyreksel 36 baz puan daralmasına rağmen yükselen menkul kıymet getirileri ve 2Ç sonrası büyük bir toparlanma kaydeden komisyon gelirleri karlılığı desteklemiştir. Net faiz marjı swap giderlerindeki artışında etkisinde 6 baz puan çeyreksel daralmıştır. Sermaye piyasası kalemi ise kazançlı kambiyo ve tahvil işlemlerin etkisinde karlılığı desteklemiştir. Sermaye getirisi 3Ç’de %12,8’e yükselmiştir (2Ç: %11,5). Serbest karşılıklar düzeltilmiş olarak ise sermaye getirisi %21,1 gibi yüksek bir seviyeye çıkmaktadır.Sonuçları, Garanti için sınırlı pozitif olarak değerlendiriyoruz.

AK YATIRIM – GARAN Hisse Analiz 3Ç20 – 28.10.2020

Garanti Bankası’nın 3Ç20 net kârı önceki çeyreğe göre %18,5 artarak 1,9 milyar TL olarak gerçekleşti ve bizim 1,8 milyar TL net kâr beklentimiz ile analistlerin ortalama 1,83 milyar TL net kâr beklentisini hafifçe geçti. Banka güçlü bir sonuç açıklarken yaklaşık 1,2 milyar TL düzeyinde serbest karşılık ayırarak toplam serbest karşılık rezervini de 4,3 milyar TL’ye yükseltti. Garanti’nin ilk dokuz aylık kârı önceki yıla göre %4 artarak 5,1 milyar TL olurken, özkaynak kârlılık rasyosu da %3,1 oldu (2019’da %12,3). Sonucun beklentimizden iyi gerçekleşmesi 3Ç20 net faiz gelirinin önceki çeyreğe göre %9 artarak 5,3 milyar TL olmasından kaynaklandı. Önceki çeyreğe göre artışın yarıdan fazlası TÜFE tahvil getirisinin 240 milyon TL kadar artmasından kaynaklandı. Bankanın net faiz marjı da önceki çeyreğe göre 9 baz puan artarak %5,0 düzeyinde oldu. Komisyon geliri 3Ç20’de %18 artarak ilk dokuz ay sonunda 4,5 milyar TL ile önceki yıl seviyesini yakaladı.

Banka 2020 yılı için komisyon gelirinde yüksek tek haneli gerileme beklerken, tahminlerimiz sonucun daha iyi olabileceğine işaret ediyor. Kur etkisiyle sorunlu kredi hacmindeki artış 3Ç20’de 0,9 milyar TL ile ilk altı aydaki 0,6 milyar TL’lik artışı geçti ve sorunlu kredi tutarını 18,7 milyar TL’ye çıkardı (sorunlu kredi oranı %6,0 ile sabit). İkinci kategorideki krediler de kur etkisiyle 3,2 milyar TL artarak 40,5 milyar TL oldu. Brüt karşılık giderleri artmasına rağmen, tahsilat ve kur risk koruma pozisyonları nedeniyle net karşılık gideri önceki çeyreğe göre 200 milyon TL kadar azaldı. Böylece karşılık giderinin kredilere oranı da %1,93’ten %1,51e geriledi.

Yorum ve Öneri: güçlü 3Ç20 sonuçlarının ardından Garanti Bankası’nın kâr tahminlerini 2020 için %7 artırarak 7,3 milyar TL’ye ve 2021 için %12 artırarak 9,5 milyar TL’ye yükseltiyoruz. Hisse için 10,00 TL olan 12 aylık fiyat hedefimiz %44 getiri potansiyeli sunuyor. Hissede ‘Endeksin Üzerinde Getiri’ görüşümüz bulunuyor.

ŞEKER YATIRIM – GARAN Hisse Analiz – 13.10.2020

Garanti BBVA (GARAN) için 3Ç20 kar beklentimiz 1,838 milyon TL olup çeyreksel bazda %15, yıllık bazda ise %41 artışa işaret etmektedir. Ücret ve komisyon gelirlerinde, kredi erken ödemeleri sebebiyle gözle görülür toparlanma, TL kredi büyümesinde ticari krediler bazlı yavaşlama ve 650 milyon TL tutarında serbest karşılık beklentimiz çeyreğin önemli detayları olarak öne çıkmaktadır.

Göreceli elverişli fonlama maliyetleri sebebiyle, swap fonlama kullanımında sert artış öngörüyor ve swap fonlama maliyetlerinin neredeyse ikiye katlanarak 1 milyar TL seviyesinde olmasını bekliyoruz. Kur riskinden korunma amaçlı YP hedge pozisyonu ve alım-satım kazançları desteği ile 540 milyon TL ticari kar modelliyoruz.

Net faiz marjının (düzeltilmiş), Tüfe endeksli kağıt gelirlerindeki artışa rağmen (Çeyreksel: +%34) mevduat fonlama maliyetlerindeki yukarı yönlü sert fiyatlamaya paralel 45 baz puan daralmasını öngörüyoruz. Yüksek fonlama maliyetlerine paralel TL tarafta kredi-mevduat makasında ise 100 baz puan zayıflama öngörüyoruz. Aktif kalitesi tarafında ise, kredi riski maliyetinin 20 baz puan azalarak 340 baz puan seviyesine gerilemesini bekliyoruz (Pozitif). Bankanın 3Ç20 finansallarını 27 Ekim tarihinde açıklaması beklenmektedir.

VAKIF YATIRIM – GARAN Hisse Analiz 2Ç20 – 30.07.2020

Azalan çekirdek gelirler ve ayrılan serbest karşılık net karı baskıladı (=) Garanti Bankası, yılın ikinci çeyreği için tahminimizin %9,6 üzerinde ancak piyasa beklentisine paralel, 1,6 mlr TL (ç/ç -%1,9 y/y -%16,3) net kar açıkladı. 2Ç’de regülasyon değişikliği ve salgın nedeniyle bankanın komisyon gelirlerinde çeyreksel %23,2 düşüş görülürken, azalan çekirdek gelirler (ç/ç:-%11,9) ve ayrılan 600 mn TL serbest karşılık gideri bankanın net karındaki artışı sınırladı. 2Ç’de TL tarafta hem kredi hem mevduatta sektör ortalamasının üzerinde büyüme gösteren banka 2020 yılsonu beklentilerini revize etti. Banka 2020 için net risk maliyeti tahminini yukarı yönlü güncellerken, ortalama özkaynak karlılık beklentisini ise %10-13 düzeyine çekti. 2Ç20 sonuçları ardından Garanti Bankası için 12,10 TL olan hedef fiyatımızı ve kısa vadeli ““Endeksin Üzerinde Getiri”, uzun vadeli “AL” önerimizi koruyoruz.

TL tarafta hem kredi hem mevduatta sektör ortalamasının üzerinde büyüme gösterdi – Garanti Bankası’nın 2Ç’de TL kredi büyümesi %15,5 ile sektör ortalamasının üzerinde gerçekleşti. Bu dönemde bankanın kredi büyümesini kısa vadeli işletme ve KGF kredileri destekledi. Ayrıca 2Ç’de bankanın menkul kıymet portföyü bir önceki çeyreğe göre %14,5 artarken, itfa edilen TÜFEX tahvillerinin kısmi olarak değiştirilmesi sonucunda toplam TL portföyü içerisindeki TÜFEX tahvillerinin payı %76’dan %59’a geriledi, sabit getirili menkullerin payı ise %11’dan %27’ye yükseldi. Fonlama tarafında ise 2Ç’de TL mevduat hacmi 1Ç’ye göre %8,3 ile sektör ortalamasının üzerinde artış gösteren bankanın vadesiz mevduat oranı çeyreksel 10 puan artarak %43 düzeyine ulaştı. Aktif kalitesi tarafında ise 2Ç’de 2. ve 3. aşama kredi karşılama oranlarını artırmaya devam eden bankanın takipteki krediler oranı, 1Ç’ye göre 50 bp düşüş ile %6,0 düzeyine geriledi.

Azalan çekirdek gelirler ve ayrılan serbest karşılık net karı baskıladı – Banka’nın 2Ç’de net faiz gelirleri çeyreksel %5,1 gerileme gösterdi. Kredi getirilerindeki düşüşün yanı sıra enflasyon tahmininin aşağı yönlü güncellenmesi ve itfalar nedeniyle TÜFEX gelirlerinde görülen gerileme, bankanın net faiz gelirlerini olumsuz etkilerken, swap fonlama maliyetleri dahil net faiz marjı 30 bp geriledi. Ayrıca 2Ç’de regülasyon değişikliği ve salgın nedeniyle bankanın komisyon gelirlerinde çeyreksel %23,2 düşüş görülürken, gerileyen swap fonlama maliyetlerine karşın hazine işlemlerinden ettiği gelirlerin azalmasının da etkisi ile bankanın çekirdek gelirleri %11,9 azaldı. Gerileyen gelirlerle birlikte yılın ikinci çeyreğinde bankanın 600 mn TL (VKY tahmin: 400 mn TL) serbest karşılık ayırması ve efektif vergi oranının %28,8 düzeyine çıkması da net karı baskıladı.

2020 yılsonu beklentilerini revize etti – TL kredilerde büyüme beklentisini %15-%18 aralığından %25 civarına revize eden Garanti Bankası, yılın ikinci yarısında tüketici kredilerinde hızlanma beklemektedir. Banka yılsonu net faiz marjında genişleme beklentisini ise aşağı doğru yeniden fiyatlandırma nedeniyle 70-80 bp’den 50 bp’ye düşürdü. Regülasyon değişikliği ve salgının etkisi sebebiyle banka komisyon gelirlerinde büyüme tahminini daralma olarak güncelledi. Net risk maliyeti tahmini yukarı yönlü revize edilirken, ortalama özkaynak karlılık beklentisi %10-13 düzeyine düşürüldü.

Değerleme ve öneri – 2Ç20 finansal sonuçları ardından banka için 2020 yılsonu net kar tahminimizi 7,5 mlr TL (y/y:+%21,9) olarak sürdürüyoruz. Banka için hedef fiyatımız 12,10 TL olup, kısa vadeli ““Endeksin Üzerinde Getiri”, uzun vadeli “AL” önerimizi koruyoruz.

TACİRLER YATIRIM – GARAN Hisse Analiz 2Ç20 – 30.07.2020

Garanti Bankası – 2Ç20 mali tablolarını 1,600 milyon TL net kar ile açıkladı ve çeyreksel bazda %2 azaldı. Açıklanan net kar rakamı, bizim beklentimiz olan 1,568 milyon TL ve piyasa beklentisi olan 1,564 milyon TL ile uyumlu gerçekleşti. Ana bankacılık performansı beklentilerimiz dahilinde gerçekleşmiş olup, güçlü sonuçlar olduğunu görmekteyiz. 2Ç20’de bankanın kredi hacmi, çeyreksel bazda, %11 arttı. TL krediler %17 büyürken, YP krediler, ABD doları bazında, %2 daraldı. Menkul kıymetler portfoyü, çeyreksel bazda %16 arttı. TL menkul kıymetler %11 büyürken, YP menkul kıymetler ise ABD doları bazında %22 artış kaydetti.

Ana bankacılık gelirleri cephesinde ise, daha düşük swap maliyetleri olmasına rağmen (2Ç20: 537 milyon TL, 1Ç20: 630 milyon TL), Garanti Bankası’nın çekirdek net faiz marjı azalan kredi faizlerine bağlı olarak çeyreksel bazda 40 baz puan azaldı. Diğer tarafta, TÜFE endeksli menkul kıymetlerden elde edilen faiz gelirleri ise Garanti Bankası’nın TÜFE tahminin %8.5’dan %7.8’e revize etmesine bağlı olarak 1Ç20 seviyesi olan 794 milyon TL’den 598 milyon TL’ye geriledi. Yukarıda belirtilen noktalara bağlı olarak, swap maliyetlerine göre düzeltilmiş net faiz marjı çeyreksel bazda 62 baz puan gerileyerek %5,5 olarak kaydedildi. Ücret ve komisyon gelirleri ise BDDK’nın düzenlemelerine bağlı olarak sırasıyla çeyreksel ve yıllık bazda %23 ve %11 geriledi.

Takipteki krediler oranı %6,5’den gerileyerek %6,0 olarak gerçekleşti. BDDK’nın düzenlemeleri 47 baz puan etkisi oldu. 2. Grup’ta bulunan krediler çeyreksel bazda %6 arttı ve toplam krediler içindeki payı %12.5 (1Ç20: %13) olarak gerçekleşti. Garanti Bankası 2. ve 3. Grup’ta bulunan kredilere ayırdığı karşılık oranlarını arttırdı ancak hızlı kredi büyümesinin sonucu olarak net kredi maliyetleri 254 baz puan olarak gerçekleşti (1Ç20: 470 baz puan). Özsermaye karlılığı 2Ç20’de %11,3 olup, 1Ç20’de %12 idi. Çekirdek sermaye ve sermaye yeterliliği rasyoları, sırasıyla %17,3 ve %20,1 olarak kaydedildi. BDDK’nın düzenlemeleri hariç tutulduğunda, çekirdek sermaye ve sermaye yeterliliği rasyoları, sırasıyla %16,3 ve %19,1 olarak gerçekleşti.

Banka yönetimi 2020 beklentilerini revize etti. Revize edilen beklentiler ışığında özkaynak karlılığı beklentisini %15-18 aralığından %10-13 aralığına revize etti.

AK YATIRIM – GARAN Hisse Analiz 2Ç20 – 30.07.2020

Garanti Bankası, 2Ç20 net kârını önceki çeyreğe göre %2 gerilemeyle 1,6 milyar TL olarak açıkladı. Sonuç bizim 1,6 milyar TL net kâr tahminimizle aynı, piyasanın ortalama 1,56 milyar TL net kâr tahminiyle de paralel geldi. Böylece 2020 yılı ilk altı ayında 3,2 milyar TL olan net kâr önceki yıla göre %11 geriledi ve öz kaynak kârlılığı %11,6 oldu (2019’da %12,3).

Garanti Bankası ilk çeyrekte yakın izleme ve takipteki kredi karşılık oranlarını artırmıştı. İkinci çeyrekte net kredi karşılık tutarı 2,3 milyar TL’den 1,4 milyar TL’ye geriledi. Ayrıca ilk çeyrekte 650 milyon TL düzeyinde olan Telekom riski için ayrılan karşılık gideri yarı yarıya azaldı. Buna karşılık banka ikinci çeyrekte de 600 milyon TL serbest karşılık ayırdı. Banka ayrıca TÜFE’ye endeksli menkul kıymet değerleme enflasyonunu da ikinci çeyrek için %8,5’ten %7,5’e indirdi. Bu temkinli yaklaşımın yılın ikinci yarısında bankanın net kârına destek vermesini bekliyoruz. Net karşılık giderlerindeki yaklaşık 0,6 milyar TL azalmaya rağmen net kârın önceki çeyreğin altına gelmesi kredi-mevduat getiri makasındaki daralma, TÜFE’ye endeksli menkul kıymet faiz gelirinde düşüş ve komisyon gelirlerindeki 0,4 milyar TL’yi bulan azalmadan kaynaklandı. Olumlu 2Ç20 sonuçlarının ardından Garanti Bankası TL kredi artış beklentisini %25’e (yukarı yönlü), yıllık net faiz marjı artış beklentisini 50 baz puana (hafif aşağı yönlü), komisyon geliri artış beklentisini -%7-9 aralığına (aşağı yönlü), faaliyet gideri artış beklentisini %10un altına (aşağı yönlü), net kredi riski maliyeti beklentisini 100 baz puanlık artış ile 300 baz puan düzeyine güncelledi. Buna göre; bankanın özkaynak kârlılığının %12-13 aralığında olabileceği anlaşılıyor (önceki beklenti %17-18).

Yorum: 2Ç20 sonuçları ardından Garanti Bankası’nın kâr beklentisini 2020 yılı için %5 azalmayla 6,8 milyar TL’ye ve 2021 için %9 azalmayla 8,5 milyar TL’ye düşürdük. Bu değişikliklere paralel olarak hissenin 12 aylık fiyat hedefini de %9 azalmayla hisse başına 10 TL’ye indirdik. Garanti Bankası’nda ‘Endeksin Üzerinde Getiri’ görüşümüz bulunuyor.

ŞEKER YATIRIM – GARAN Hisse Analiz 2Ç20 – 30.07.2020

Garanti BBVA (GARAN) 2Ç20 solo finansal sonuçlarında beklentilere paralel 1,600 milyon TL net kar açıkladı. (Çeyreksel bazda %1,9 azalma). Açıklanan net kar rakamı bizim 1,588 milyon TL olan tahminimizin ve 1,564 milyon TL olan piyasa beklentisinin %1 ve %2 üzerinde gerçekleşmiş oldu.

Bankanın 6 aylık karı 3,231 milyon TL olup geçen yıla göre %11 azalarak %11,8 oranında ortalama özkaynak karlılığına işaret etmektedir. Beklentilerden düşük gelen ticari kar ve karşılıklar ile beklentileri aşan diğer karşılıkların birbirini dengelemesi sebebiyle bankanın net karı beklentilerimize paralel gerçekleşmiştir. Banka 600 milyon TL tutarında yüksek bir seviyede serbest karşılık ayırmıştır ve toplam serbest karşılık tutarı 3,1 milyar TL seviyesine yükselmiştir.

Krediler kaynaklı güçlü bilanço büyümesi, kredi-mevduat makasında daralma, TL kredilerde ticari krediler bazlı sektör üstü büyüme, revize edilen IFRS9 varsayımlarına paralel yüksek seyreden kredi riski maliyeti çeyreğin ana unsurları olarak öne çıkmaktadır. 2Ç20 finansal sonuçlarının açıklanmasının ardından hisse üzerinde önemli bir etki beklemiyoruz.

Banka 2020 marj ve ücret ve komisyon gelirleri bütçesinde aşağı yönlü, kredi riski maliyeti beklentisinde yukarı yönlü revizyona gitmiştir. TL kredi büyümesi: +25 (Eski: Yüksek %10), YP kredi büyümesi: Daralma (Eski: Aynı), Net faiz marjı (swap düzeltilmiş): +50bps (Eski: +70-80bp), Net ücret ve komisyon gelirleri: -Yüksek tek hane (Eski: + Yüksek tek hane), Faaliyet giderleri: +%10 (Eski: Düşük %10), TGA rasyosu: <% 6.5 (Eski: + Aynı), Kredi riski maliyeti (net): 300bp (Eski: ~200bp). Hisse için 20% sermaye maliyeti ve 5% uzun vadeli büyüme oranlarını kullanarak hesapladığımız ve 10,90 TL olan hedef fiyatımı zın %53 artış potansiyeli bulunmaktadır. Hisse için “AL” olan tavsiyemizi koruyoruz. Hisse 2020T 4,1x F/K (Benzerlerine göre %5 primli) ve 0,5x F/DD çarpanlarıyla ve %12,7 ortalama özkaynak getirisiyle işlem görmektedir.

OYAK YATIRIM – GARAN Hisse Analiz 2Ç20 – 30.07.2020

Garanti 2Ç’de piyasa beklentisi ve bizim beklentimizle paralel 1,600m TL net kar açıkladı.Garanti bu çeyrekte 600 milyon TL serbest karşılık ayırdı; bunu düzeltip baktığımızda net kar 2,200 milyon TL seviyesine yükselmektedir yani açıklanan kar rakamından %37 daha yüksek olacaktı. Çekirdek gelir (faiz + komisyon), kredi/mevduat makasındaki daralma ile çeyreksel %9 düştü. Ayrıca, Ekim ayı TÜFE tahminini 1 puan aşağı çeken bankanın menkul getirileri de azaldı. Komisyon gelirleri yasal düzenlemelerin etkisinde yıllık %11 düşerken, faaliyet giderleri sadece yıllık %8 büyüdü. Sermaye piyasası kalemi Akbank ve Yapı Kredi’de olduğu gibi karlılığı destekledi. Sermaye getirisi 1Ç’de %12,0’den %11,3’e düştü (Akbank %11,4 ve Yapı Kredi %12,4). Serbest karşılıklar düzeltilmiş sermaye getirisi %15,6 seviyesinde gerçekleşmiştir. Sonuçları, Garanti için sınırlı pozitif olarak değerlendiriyoruz.

İŞ YATIRIM – GARAN Hisse Analiz 1Ç20 – 30.04.2020

Kapanış (TL) : 8.41 – Hedef Fiyat (TL) : 10.8 – Piyasa Deg.(TL) : 35322 – 3A Ort. İşl.Hac.(mn$) : 117.57 GARAN TI Equity- Öneri :AL Get.Pot.%: 28.42

Garanti Bankası 1Ç20 finansallarını açıkladı… Garanti Bankasının karı beklentilerden yüksek gelen karşılık giderleri nedeniyle beklentilerin altında. Garanti bankası 1Ç20’de TL 1,631mn solo net kar açıkladı. Açıklanan kar rakamı bizim ve piyasa beklentisinin yaklaşık %12 altında gerçekleşti. Bankanın öz kaynak karlılığı %12 oalrak gerçekleşirken bu rakam son çeyreğe göre 270 baz puan yukarıda am yıllık olarak 250 baz puan daha düşük. Karın beklentilerimize göre daha düşük gelmesinin sebebi karşılık giderlerinin tahminimize göre daha yüksek gerçekleşmesi. Bankanın pandemi sonrası ekonomik aktivedeki ani duruşu bağlı olarak tüm kredi sınıfları için karşılıklarını agresif bir biçimde arttırdığını görüyoruz. Ayrıca UFRS 9 modelinde kullanılan ekonomik varsayımlarının da değişmesi ile karşılık gideri ayırma ihtiyacı buna paralel artış gösterdi. Ayrıca bankanın Otas (Telekom kredi) riski için ayırdığı karşılıkta çeyrek de TL 650mn olarak gerçekleşerek karşılık giderlerinin artışına neden oldu.

Bunun yanında bankanın karşılık öncesi ana faaliyet gelirleri güçlü biçimde artarak aslında karşılık giderlerinin etkisini gideren bankanın en önemli kalkanı olduğunu gösteriyor. Düzenlemelerden olumsuz etkilenmeye başlamasını beklediğimiz ücret ve komisyon giderleri ise ilk çeyrekte güçlü görünümünü korudu. Yönetim, 2020 hedefleri açısından özellikle marjlar, ücret ve komisyon gelirleri ile karşılık giderlerinde aşağı yönlü risklerin arttığını belirtiyor. Dha öne virüs etkisini içeren revizyonları yapmamıza rağmen birinci çeyrek sonuçlarından sonra Garanti’nin 2020 yılı karı beklentimizi %6 aşağıya çekiyoruz. Buna rağmen banka 4.6x tahmini F/K oranı ile oldukça cazip değerleme seviyesini koruyor.

OYAK YATIRIM – GARAN Hisse Analiz 1Ç20 – 30.04.2020

Garanti Bankası 1Ç20’de beklentilerin altında 1,631mn TL net kar açıkladı (çeyreksel bazda %33.5 artış ve yıllık bazda %5.3 düşüş göstermiştir). 1Ç20’de çeyreksel özkaynak karlılığı %12.0 (4Ç19: %9.7) olarak hesaplanırken, makroekonomik tahminlerdeki aşağı yönlü revizyonlar ve ihtiyati olarak arttırılmış karşılık oranları neticesinde artış gösteren karşılık giderleri net karlılığı baskılayan faktör olmuştur. Garanti Bankası için 10.10 TL olan hedef fiyatımızı ve Endeks Üzeri Getiri tavsiyemizi sürdürüyoruz. Banka’nın net faiz gelirleri çeyreksel bazda %8 artış göstermiştir. Swap maliyetine göre düzl. net faiz marjındaki iyileşme çeyreksel bazda 37 baz puan olarak gerçekleşmiştir. Swap maliyeti dahil TÜFE’ye endeksli tahvil getirileri hariç marj ise çeyreksel bazda %4.6 seviyesinde yatay kalmıştır.

TL krediler çeyreksel bazda %4.5 artış gösterirken, YP krediler dolar bazında %1 artış göstermiştir. TL kredi mevduat rasyosu %137 seviyesinde yatay kalırken toplam kredi mevduat rasyosu çeyreksel bazda 1 puan artış göstererek %95 olmuştur. Banka 1Ç20’de tüketici kredilerinde Pazar payı kazanırken, rekabetin yoğunlaştığı ticari kredilerde pazar payı kaybetmiştir. YP krediler ise aynı dönemde reel bazda %3.6 düşüş göstermiştir. Diğer taraftan TL mevduatlar çeyreksel bazda %10.6 artış gösterirken, YP mevduatlar aynı dönemde yatay kalmıştır.

Konsolide sermaye yeterlilik ve Tier-1 oranları 1Ç20 sermaye yeterlilik hesaplamalarında tanınan kolaylıklara ilişkin düzenlemlerin etkisi hariç %16.6 (4Ç19: %17.8) ve %14.0 (4Ç19: %15.4) olarak gerçekleşmiştir.

ŞEKER YATIRIM – GARAN Hisse Analiz 1Ç20 – 30.04.2020

Garanti BBVA (GARAN) 1Ç20 solo finansal sonuçlarında beklentilerin altında 1,631 milyon TL net kar açıkladı. (Çeyreksel bazda %33,5 artış). Açıklanan net kar rakamı bizim 1,858 milyon TL olan tahminimizin ve yine 1,858 milyon TL olan piyasa beklentisinin %12,2 altında gerçekleşmiş oldu. Bankanın 3 aylık karı geçen yıla göre %5,3 azalarak %12,6 oranında ortalama özkaynak karlılığına işaret etmektedir. Beklentilerden iyi gelen diğer bankacılık gelirleri ile diğer karşılıklar ve beklentileri aşan kredi karşılıkları sebebiyle bankanın net kar rakamı beklentilerimizin altında gerçekleşmiştir. Banka LYY kredisinin yeniden değerlemesi sebebiyle 550 milyon TL tutarında yüksek bir seviyede karşılık ayırmıştır. Banka %4 seviyesinde olan büyüme tahminini %0 olarak revize etmiştir.

Marjlarda hafif toparlanma, güçlü net ücret ve komisyon gelirleri, TL bireysel krediler büyümesinde hızlı artış, yabancı para kredilerde artış, 520 milyon TL tutarında yüksek ticari kar, kontrollü faaliyet giderleri artışı, TGA rasyosunda toparlanma (-40 baz puan) ve revize edilen IFRS9 varsayımlarına paralel yüksek seyreden kredi riski maliyeti çeyreğin ana unsurları olarak öne çıkmaktadır. 1Ç20 finansal sonuçlarının açıklanmasının ardından hisse üzerinde hafif negatif bir etki bekliyoruz. Banka 2020 bütçesinde henüz bir revizyona gitmemiştir ancak, TGA rasyosu, kredi riski maliyeti, net faiz marjı, net ücret ve komisyon gelirleri büyümesi ve özkaynak karlılığı beklentilerinde aşağı yönlü; kredi büyümesinde yukarı yönlü potansiyel olabileceği belirtilmiştir.

Hisse için 21% sermaye maliyeti ve 5% uzun vadeli büyüme oranlarını kullanarak hesapladığımız ve 10,58 TL olan hedef fiyatımızı, 2020-2022 net kar rakamlarında gerçekleştirdiğimiz aşağı yönlü revizyonlar sonrası 10,15 TL olarak revize ediyoruz. Yeni hedef fiyatımızın %21 artış potansiyeli bulunmaktadır. Hisse için “AL” olan tavsiyemizi koruyoruz. Hisse 2020T 5,0x F/K (Benzerlerine göre %26 primli) ve 0,6x F/DD çarpanlarıyla ve %12,5 ortalama özkaynak getirisiyle işlem görmektedir.

ŞEKER YATIRIM – GARAN Hisse Analiz – 17.04.2020

1Ç20 Beklentisi : Garanti BBVA (GARAN) için 1Ç20 kar beklentimiz 1,858 milyon TL olup çeyreksel bazda %52, yıllık bazda ise %8 artışa işaret etmektedir. Ücret ve komisyon gelirlerinde hafif toparlanma, Tüfe endeksli kâğıt gelirlerinde kuvvetli artış, 525 milyon TL ticari kar, kredi karşılıklarındaki yüksek artış çeyreğin önemli detayları olarak öne çıkmaktadır. Net faiz marjının (düzeltilmiş), Tüfe endeksli kâğıt gelirlerindeki kuvvetli artışa rağmen (Çeyreksel: +%87) sabit seyretmesini öngörüyoruz. Azalan fonlama maliyetlerinin de yardımıyla TL tarafta kredi mevduat makasında 50-100 baz puan iyileşme öngörüyoruz. Aktif kalitesi tarafında ise, TGA rasyosunun 23 baz puan azalarak %6,7 seviyesine gerilemesini, kümülatif kredi riski maliyetinin ise yaklaşık 300 baz puan seviyesinde gerçekleşmesini bekliyoruz. Bankanın 1C20 sonuçlarını 29 Nisan 2020 tarihinde açıklaması beklenmektedir (Nötr).

İŞ YATIRIM – GARAN Hisse Haber Yorum – 17.04.2020

Kapanış (TL) : 8.25 – Hedef Fiyat (TL) : 10.8 – Piyasa Deg.(TL) : 34650 – 3A Ort. İşl.Hac.(mn$) : 109.71 GARAN TI Equity- Öneri :AL Get.Pot.%: 30.91

Garanti kendi ihraç ettiği eurobondlardan bir kısmını geri alıyor. Garanti Bank Yönetim Kurulu bankaya Garanti Bankası’nın şu anda piyasada işlem gören US$1.75 milyar nominal değerli eurobondlardan US$350mn’a kadar geri alımı konusunda yetki verdi. Söz konusu işlem bankanın kuvvetli döviz likiditesini göstermesi ve kendi ihraçlarını desteklemesi açısından önemli. Olumlu

İŞ YATIRIM – GARAN Hisse Analiz 4Ç19 – 31.01.2020

Kapanış (TL) : 12.1 – Hedef Fiyat (TL) : 13.6 – Piyasa Deg.(TL) : 50820 – 3A Ort. İşl.Hac.(mn$) : 65.31 GARAN TI Equity- Öneri :AL Get.Pot.%: 12.4

Garanti Bankasının karı serbest karşılık ve daha yüksek vergi karşılığı nedeniyle beklentilerin %4 altında. Garanti bankası 4Ç19’de TL 1,222mn solo net kar açıkladı. Açıklanan kar rakamı bizim ve piyasa beklentisinin yaklaşık %4 altında gerçekleşti. Yüksek seviyede ayrılmaya devam eden karşılıkların yanında banka son çeyrekte TL 150mn serbest karşılık ayırdı (toplam serbest karşılık TL 2.5 milyar). Kar rakamının karşılıklar nedeniyle baskılandığını görsek de karşılık öncesi ana faaliyet gelirleri son çeyrekte güçlü biçimde artmaya devam etti. Çeyreklik olarak %17, yıllık olarak %22 artan bu kalem aslında kuvvetli marjların bir göstergesi. Swaplara göre düzeltilmiş net faiz marjı 70 baz puan artarken, bunda TÜFEX gelirlerinin %41 çeyreklik düşüş etkisinin de olduğunu eklemeliyiz.

Bankanın takip oranı beklendiği gibi artmaya devam etti. 2019 için hedeflenen %7 altında kalınmasının önemli bir performans olduğunu düşünüyoruz. Çeyreklik bazda takip oranı 21 baz puan artarak %6.9 olarak gerçekleşti. Ancak net risk maliyeti çeyrekte 400 baz puan olarak gerçekleşerek bir önceki çeyreğe göre 50 baz puan artış gösterdi. Bu da yüksek karşılık giderlerinin etkisini gösteriyor. Tahsilat performansındaki olumlu gelişme dikkat çekici. Aktif kalite ve ana faaliyet gelirlerinin gücünü arttırarak devam etmesi bu çeyrekte gözlemlediğimiz ve 2020 performansını olumlu etkileyecek iki en önemli unsur olarak dikkat çekiyor.

Garanti Bankası için AL demeye devam ediyoruz. Garanti Bankası’nın son çeyrek sonuçlarını piyasa tepkisinin daha nötr düzeyde kalacağını düşünüyoruz. Beklentilerden düşük gelen kara karşılık önümüzdeki dönem performansını belirleyecek aktif kalite ve marj konularında görünüm son derece olumlu gözüküyor. Bunun yanında TL150mn serbest karşılığa rağmen bu kara ulaşılması da olumlu noktalardan birisi olarak karşımıza çıkıyor.

VAKIF YATIRIM – GARAN Hisse Analiz 4Ç19 – 31.01.2020

Garanti Bankası, 4Ç19 için beklentimizin %10,7 üzerinde (Y/Y +%15,1, Ç/Ç -%6,2), piyasa beklentisinin ise %4 altında 1,2 mlr TL net kar açıkladı. 4Ç’de tahminlerimizin üzerinde gelen net faiz gelirleri ve daha düşük seviyede gerçekleşen net ticari zarar çekirdek gelir beklentimizde %15,0 yukarı yönlü sapmaya neden olurken, öngörümüzden daha yüksek gerçekleşen karşılık giderleri ve efektif vergi oranı, net kardaki büyümeyi sınırladı. Böylece bankanın ortalama özkaynak karlılığı 2019 yılında bir önceki yıla göre 280 baz puan düşüş ile %12,3 düzeyine geriledi. Ayrıca Garanti Bankası’nın 4Ç’de ağırlıklı olarak TL kredilerde elde ettiği büyüme (+%5,9) sonucunda yıllık kredi büyümesi %8,9’a ulaştı. Açıklanan sonuçların hisse performansına etkisini nötr olarak değerlendiriyoruz. Garanti Bankası için 13,0 TL olan hedef fiyatımızı 13,80 TL’ye, sınırlı yükselme potansiyeli nedeniyle “AL” olan uzun vadeli önerimizi “TUT” olarak revize ediyoruz.

Yıllık kredi büyümesi %8,9’a çıktı – Garanti Bankası’nın 4Ç’de ağırlıklı olarak TL kredilerde elde ettiği büyüme (+%5,9) sonucunda yıllık toplam kredi büyümesi %8,9’a ulaştı. Yılın son çeyreğinde özellikle tüketici kredilerinde görülen artış toplam büyümeyi olumlu etkiledi. Bankanın 4Ç’de %1,3 artan YP kredileri 2019 yılında %4,4 oranında daralma gösterdi. Banka yönetimi önümüzdeki çeyreklerde ticari kredilerdeki büyümenin hızlanmasını beklemektedir. Ayrıca bankanın 4Ç’de elde ettiği %7,7 oranındaki mevduat büyümesi ile yılın tamamında ise büyüme oranı %14,1 oldu. Bankanın 2018’de %106 düzeyinde olan kredi-mevduat oranı ise 2019’da %101’e geriledi.

4Ç’de net faiz gelirleri beklentilerimizi aştı – Bankanın yılın son çeyreğinde iyileşen kredi-mevduat makasının katkısı ile net faiz gelirleri çeyreksel %12,0 yükseliş kaydetti. Diğer yandan, enflasyon düzeltmesi nedeniyle bir önceki çeyreğe göre %41,3 oranında azalan TÜFEX gelirleri 2019 yılın tamamında ise yıllık %50,0 düşüş gösterdi. Böylece bankanın swap maliyetleri ile düzeltilmiş net faiz marjı yılın tamamında yaklaşık 25 bp düşüş gösterirken, TUFEX gelirleri hariç net faiz marjı ise 65 bp artış ile banka yönetiminin öngördüğü seviyenin üzerinde iyileşme kaydetti. Öte yandan, bankanın net ücret & komisyon gelirleri 4Ç’de beklentimize yakın 1,61 mlr TL düzeyinde gerçekleşirken, bu gelirler yılın tamamında 2018’e göre %25,0 oranında artarak çekirdek gelirleri destekledi. 2020 yılının ilk çeyreğinde kredi-mevduat makasında iyileşmenin devam etmesini ve yılın geri kalanında ise kademeli gerileme öngörmekle birlikte, regülasyon değişiklikleri nedeniyle komisyon gelirlerinde tek haneli büyüme öngörüyoruz.

Takipteki krediler oranı %6,9’a ulaştı – Bankanın 4Ç’de takipteki krediler oranı (TKO) çeyreksel 20 bp, yıllık 190 bp artış ile %6,9’a ulaşırken, takipteki krediler karşılık oranı %62,1 oldu. Son çeyrekte banka 323 mn TL’lik takipteki portföy satışı gerçekleştirirken, 713 mn TL’lik tutarı ise aktiflerden sildi. BDDK yaptığı düzenlemede, Grup 5’teki sorunlu kredilerin geri kazanılmasına ilişkin makul beklentiler bulunmayan kısmı için kayıttan düşülmesi imkânını getirmişti. Diğer yandan, 4Ç’’de 150 mn TL ilave karşılık ayıran bankanın 2019 sonunda serbest karşılıkları 2,5 mlr TL’ye ulaştı.

OYAK YATIRIM – GARAN Hisse Analiz 4Ç19 – 31.01.2020

GARAN: Garanti 4Ç19’da beklentimiz olan 1,248mn TL ve piyasa beklentisi olan 1,274mn TL’ye paralel 1,222mn TL net kar açıkladı (çeyreksel bazda %6 düşüş ve yıllık bazda %15 artış göstermiştir). Banka 4Ç19’da 150mn TL serbest karşılık ayırmıştır. Buna göre düzeltilmiş çeyreksel özkaynak karlılığı %10.4 seviyesindedir (3Ç19: %10.3). 2019 yılı net karı 6,159mn TL olarak gerçekleşirken yıllık özkaynak karlılığı %12.3 seviyesindedir. TÜFE’ye endeksli tahvil getirilerindeki düşüş net karda 260mn TL’lik negatif etki yaratırken, Banka’nın net faiz gelirleri, TL kredi mevduat makasındaki iyileşmenin etkisiyle çeyreksel bazda %12 artış göstermiştir. Swap maliyetine göre düzl. net faiz marjındaki iyileşme çeyreksel 70 baz puan olarak gerçekleşmiştir.

- TL krediler çeyreksel bazda %5.5 artış gösterirken tükeciti kredilerindeki ivmelenme artışta etkili olmuştur. YP krediler ise aynı dönemde reel bazda %1.3 artış göstermiştir. Diğer taraftan TL mevduatlar çeyreksel bazda %8.1 artış gösterirken, YP mevduatlar aynı dönemde ve %1.9 artmıştır.

- Takipteki krediler oranı %6.9 olurken (3Ç19: %6.7), Banka’nın net risk maliyeti 430 baz puan seviyesine yükselmiştir (çeyreksel bazda 86 baz puan artış).

- Sermaye yeterlilik ve Tier-1 oranları 4Ç19 sırasıyla %19.6 (3Ç19: 19.9) ve %17.0 (3Ç19: %17.4) olarak gerçekleşmiştir.

ŞEKER YATIRIM – GARAN Hisse Analiz 4Ç19 – 31.01.2020

Garanti BBVA (GARAN) 4Ç19 solo finansal sonuçlarında beklentilerin hafif altında 1,222 milyon TL net kar açıkladı. (Çeyreksel bazda %6,2 azalma). Açıklanan net kar rakamı bizim 1,282 milyon TL olan tahminimizin ve 1,274 milyon TL olan piyasa beklentisinin %5 ve %4 altında gerçekleşmiş oldu. Bankanın 12 aylık karı 6,159 milyon TL olup geçen yıla göre %7,2 azalarak olarak %12,3 oranında ortalama öz kaynak karlılığına işaret etmektedir. Beklentilerden iyi gelen ücret ve komisyon gelirleri, ticari zarar ve kredi karşılıkları ile beklentilerden kötü gelen diğer karşılıklar sebebiyle bankanın net kar rakamı beklentilerimizin hafif altında gerçekleşmiştir. Banka 4Ç19’da 150 milyon TL tutarında serbest karşılık ayırmıştır ve toplam serbest karşılık tutarı 2,5 milyar TL seviyesine ulaşmıştır. Kredi mevduat makasındaki güçlü toparlanma, TL bireysel krediler büyümesinde hızlı toparlanma, vadesiz mevduat tabanındaki kuvvetli büyüme, TGA rasyosunda aktiften silme ve satışlar sebebiyle sınırlı artış (+20 baz puan) ve güçlü sermaye yeterliliği çeyreğin ana unsurları olarak öne çıkmaktadır. Banka 2020 bütçesinde herhangi bir revizyona gitmemiştir. 2020 yılında net faiz marjının 2019 yılına göre 70 baz puan iyileşmesi beklenmektedir.

Hisse için 21% sermaye maliyeti ve 5% uzun vadeli büyüme oranlarını kullanarak hesapladığımız ve 14,75 TL olan hedef fiyatımızın %22 artış potansiyeli bulunmaktadır. Hisse için “AL” tavsiyemizi koruyoruz. Hisse 2020T 5,4x F/K (Benzerlerine göre %16 primli) ve 0,82x F/DD çarpanlarıyla ve %16,2 ortalama öz kaynak getirisiyle işlem görmektedir. 4Ç19 finansal sonuçlarının açıklanmasının ardından hisse üzerinde önemli bir etki beklemiyoruz.

AK YATIRIM – GARAN Hisse Analiz 4Ç19 – 31.01.2020