İŞ YATIRIM – Garanti GARAN Hisse Analiz 4Ç18 – 01.02.2019

Kapanış (TL) : 9.06 – Hedef Fiyat (TL) : 9.8 – Piyasa Deg.(TL) : 38052 – 3A Ort. İşl.Hac.(mn$) : 149.2 GARAN TI Equity- Öneri :AL Get.Pot.%: 8.17

Garanti Bankasının karı beklentimizin hafif üzerinde. Garanti bankası 4Ç18’de TL 1,062mn solo net kar açıkladı. Açıklanan kar rakamı bizim beklentimiz olan TL 985mn’un hafif üzerinde gerçekleşirken, piyasa beklentisi olan TL 1,051 rakamına oldukça yakın. Bankanın 2018’in son çeyreğinde net faiz gelirlerinin çok kuvvetli TÜFEX gelirleriyle sıçrama yaptığını ve yönetimin bu güçlü karı hem bozulma eğilimi gösteren aktif kalitesi için hem de tedbirli olmak adına karşılık ayırmak için kullandığını görüyoruz. Dönem içinde ayrılan TL390mn serbest karşılığa rağmen (2018 için toplam serbest karşılık TL 1,090mn’a ulaştı) böyle bir karın elde edilmesi bankanın ana faaliyet karlılığının ekonomideki yavaşlamaya rağmen güçlü seyrettiğini gösteriyor. Bankanın ücret ve komisyon gelirleri %30 civarında yıllık artış gösterirken faaliyet giderleri ise sene sonunda enflasyon rakamının çok altında %10 civarında artmış olacak. Her ne kadar sene başında hedeflenen %17 ve üzeri öz kaynak karlılık rakamı bu sene karşılık giderleri nedeniyle yakalanmamış olsa da serbest karşılıklara göre düzeltilmiş öz kaynak karlılığı %17’ye çok yakın bir seviyede.

Garanti Bankası için AL demeye devam ediyoruz. Her ne kadar takip oranı tırmanışta ve ayrılan karşılıklar bankanın potansiyel karlılığını kısa vade de olumsuz etkileyecek olsa da bankanın uyguladığı son derece muhafazakâr karşılık ayırma ve sınıflama politikaları nedeniyle bu etkinin görece daha hafif olacağını öngörüyoruz

VAKIF YATIRIM – Garanti GARAN Hisse Analiz 4Ç18 – 01.02.2019

Garanti Bankası (GARAN) 4Ç18 Finansal Sonuçları: Özkaynak karlılık oranı %15,1 oldu (=) Garanti Bankası 4Ç18 için hem bizim hem de Research Turkey konsensüs beklentilerine paralel (Y/Y -%37,5, Ç/Ç -%36,5) 1,06 mlr TL net kar açıkladı. 4Ç18’de bir önceki çeyreğe göre %154 artan TÜFEX gelirleri Banka’nın net faiz marjını olumlu etkilemiştir. Ancak, 4Ç’de güçlü seyreden net faiz gelirleri ve bir önceki çeyreğe göre gerileyen karşılık giderlerine rağmen, artan net ticari zarar ve faaliyet giderleri bankanın net karında düşüşe neden olmuştur.

Bankanın 3Ç’de %16,9 düzeyinde olan özkaynak karlılık oranının 4Ç18’de %15,1 düzeyine gerilediği görülmektedir. Bankanın 3Ç ve 4Ç ayırdığı serbest karşılık tutarları (1,1 mlr TL) hariç bakıldığında 2018 yılsonu özkaynak karlılık oranı %17,0 düzeyindedir.

Açıklanan 4Ç18 sonuçlarının piyasa beklentilerine paralel gerçekleşmesi nedeniyle hisse üzerine etkisini nötr olarak değerlendiriyoruz.

Garanti Bankası için hedef fiyatımız 10,0 TL olup, bu da %10,4 yükselme potansiyeline işaret etmektedir. Sınırlı yükselme potansiyeli nedeniyle Garanti bankası için uzun vadede “AL” önerimizi “TUT” olarak revize ediyoruz. Bununla birlikte, kısa vadede bankacılık hisselerine yönelik ilginin devam edeceğini öngörmemiz nedeniyle kısa vadeli önerimizi “Endeks Üzeri Getiri” olarak korumaktayız.

AK YATIRIM – Garanti GARAN Hisse Analiz 4Ç18 – 01.02.2019

Garanti Bankası 4Ç18’de 1.062 milyon TL net kâr açıkladı. Bankaya dair analist beklentisi 1.058 milyon TL kâr açıklanması yönündeydi. Sonuçlar beklenti paralelinde geldi. Bankanın 4. Çeyrekteki net kârının TÜFE’ye endeksli tahvil getirisi önceki çeyreğin yaklaşık 3 katına çıkmasına rağmen düşük kalması (i) yüksek swap maliyetleri, (ii) toplam net karşılık maliyetinin 1,4 milyar TL’den 2,6 milyar TL’ye çıkması (iii) faaliyet giderlerinde mevsimsel faktörler ve yatırım amortizasyonu nedeniyle sıçrama ve (iv) iştiraklerin azalan gelir katkısı gibi faktörlerle açıklanabilir.

Banka ayrıca 1.15 milyar dolar tutarında olduğu belirtilen Telekom kredisinin %33’lük kısmının %100 karşılık ayrılarak silindiğini geri kalan kısmının da geçici olarak Standart kredilerde takip edildiğini belirtti. Bankanın 2019 yılı kârı üzerinde en büyük baskı TÜFE’ye endeksli menkul kıymet gelirindeki sert gerilemeden kaynaklanacak. Ancak 2,2 milyar TL düzeyinde serbest karşılık tutan Garanti’nin kârını yaklaşık %5 kadar artışla 7 milyar TL düzeyinde koruyoruz. Banka için ‘Endeksin Üzerinde Getiri’ önerimiz bulunuyor.

OYAK YATIRIM – Garanti GARAN Hisse Analiz 4Ç18 – 01.02.2019

Banka piyasa beklentileriyle uyumlu 1.062 milyon TL net kar açıklarken son çeyrekte de serbest karşılık ayırmaya devam etti. Ayrılan 390 milyon TL serbest karşılık sonrası 2018 yılında ayrılan serbest karşılık tutarı 1.1 milyar TL’ye ve stok karşılık miktarı da 2.5 milyar TL’ye yükselmiş oldu. Önümüzdeki dönemde olası riskler karşısında bankanın pozisyonunu güçlendirici yönde atılmış bir adım olarak değerlendiriyoruz. Bankanın önümüzdeki dönemde de marj yönetimi, yüksek karlılık, düşük kaldıraç ve sermaye pozisyonu gibi güçlü operasyonel temellerinin rakipleriyle arasındaki ayrışmayı koruyacağını düşünüyoruz. Hisse için AL tavsiyemizi sürdürürken, hedef fiyatımız %19 artış beklentisiyle 10.75 TL.

TACİRLER YATIRIM – Garanti GARAN Hisse Analiz 4Ç18 – 01.02.2019

4Ç18 sonuçlarını 1,062 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı çeyreksel bazda %37 ve yıllık bazda %38 gerilemeyi işaret etmektedir. Açıklanan net kar rakamı piyasa beklentisi olan 1,058 milyon TL’e paralel ve bizim beklentimiz olan 998 milyon TL’den %6 daha yüksek gerçekleşmiştir. Ana bankacılık gelirlerinde, swap maliyetlerine göre düzeltilmiş olarak, çeyreksel bazda %23 artış kaydetti. TL kredi-mevduat makasındaki daralma gerçekleşmiş olmasına rağmen, TÜFE endeksli kağıtlardan elde edilen gelirlerdeki artış (4Ç18: 3.4 milyar TL, 3Ç18: 1.35 milyar TL) ana bankacılık geliri artışındaki büyümenin ana nedenidir. Kredi kalitesi beklentiler dahilinde gerçekleşti. Banka 4Ç18’de 390 milyon TL serbest karşılık ayırdı ve toplam serbest karşılık miktarı 1,090 milyon TL oldu. Garanti Bankası’nın özermaye karlılığı 2018 yılında %15 oldu ve serbest karşılıklara göre düzelttiğimizde, özsermaye karlılığı %17 olarak gerçekleşmektedir.

ŞEKER YATIRIM – Garanti GARAN Hisse Analiz 4Ç18 – 01.02.2019

Garanti Bank (GARAN) 4Ç18 solo finansal sonuçlarında 1,062 milyon TL net kar açıkladı. (Çeyreksel bazda %36.5 azalış). Açıklanan net kar rakamı bizim 1,136 milyon TL olan tahminimizin %6.6 üzerinde ancak 1,058 milyon TL olan piyasa beklentisine paralel gerçekleşti. Bankanın 12 aylık karı 6,638 milyon TL olup geçen yıla göre %4.6 artarak %15.1 oranında ortalama öz kaynak getirisine işaret etmektedir. Güçlü kalmaya devam eden ücret ve komisyon gelirleri, kredilerde pazar payı kayıplarının devam etmesi, beklentilerden yüksek gelen ticari zarar ve kredi mevduat makasında göreceli yüksek daralma, takipteki krediler rasyosundaki 100 baz puan artış çeyreğin ana unsurları olarak öne çıkmaktadır. Operasyonel giderlerdeki yüksek artış ve zayıf kredi mevduat makası performansına paralel olarak hisse üzerinde negatif bir etki bekliyoruz. 9,67 TL olan hedef fiyatımızı ve AL olan tavsiyemizi sürdürüyoruz.

DENİZ YATIRIM – Garanti GARAN Hisse Analiz 4Ç18 – 01.02.2019

Garanti Bankasında Enflasyon endeksli tahviller 4Ç18’de beklendiği gibi kurtarıcı rolü üstlendi

Garanti Bankası 4Ç18 finansal sonuçlarını dün açıkladı. 3Ç18’de TRY1,673 mln ve 4Ç17’de TRY1,699 mln net kar açıklamış olan banka, 4Ç18’de TRY1,058 mln olan piyasa beklentilerine paralel TRY1,062 net kar açıkladı. Böylece yıllık bazda %13.6 özsermaye karlılığı ve %1.6 aktif karlılığı ile TRY5.69 mlr net kara ulaşılmış oldu. Net faiz geliri çeyreklik bazda enflasyon endeksli tahvillerden gelen TRY3.44 milyarlık katkı ile %26 büyümeyle TRY5.25 mlr seviyesine yükseldi. Enflasyon endeksli tahvillerin etkisini çıkardığımızda ise net faiz gelirinde çeyreklik baz %16 daralma görülüyor. Takipteki krediler oranı %2.5’ten %4.9’a yükselirken banka 2018’i toplam kredi maliyetlerinde 235 seviyesinden kapattı.

Banka temettü ödemeleri ile ilgili henüz bir karar almadıklarını belirtirken biz, bankanın bu yıl nakit temettü ödemesini yapmasını beklemiyoruz. Sermaye yeterlilik oranı yıllık bazda 40 baz puan gerileyerek %18.3’e gelirken banka yönetimi, bu hususta en kötü ay olmasını beklediği Ocak ayında takipteki kredilerin artışının beklendiği kadar kötü olmadığını söyleyerek aktif kalitesi için iyimser olduklarını belirtti. Dolayısıyla banka 2019 beklentilerinde herhangi bir değişikliğe gitmedi. Piyasanın sonuçları nötr yorumlayacağını düşünüyoruz.

VAKIF YATIRIM – Garanti GARAN Hisse Analiz – 22.01.2019

Garanti Bankası (HF: 10,0 TL, KVÖ: EÜG, UVÖ: AL)

Garanti Bankası’nı beğenmeye devam ediyoruz – Güçlü sermaye yeterlilik rasyosu, diğer bankalara göre yüksek özkaynak karlılığı, dengeli kredi portföyü, ihtiyatlı karşılık ayırma politikası nedeniyle Garanti Bankası en çok beğendiğimiz bankalar arasındadır.

Otaş kredisi ile ilgili belirsizlikler ortadan kalktı – Önümüzdeki yıllarda Türk Telekom’un satışına ilişkin olası gelişmeler banka hissesi için katalizör olabileceğini düşünüyoruz.

TKO artmaya devam edecek – 2018 yılsonundan %5,2 düzeyinde gerçekleşmesini beklediğimiz TKO’nun 2019 yılında %6,4 düzeyine çıkacağını tahmin ediyoruz. (Banka yönetimi %7’nin altında hedefliyor)

Temettü dağıtımı beklemiyoruz – Çekirdek SYR olarak en güçlü konumda olan Garanti Bankası’nın 2019 yılında da güçlü sermaye tabanını koruyacağını ve sektöre paralel ihtiyatlı davranarak 2018 yılı net dönem karından temettü dağıtımı yapmayacağını öngörüyoruz.

Karlılığın gerilemesini bekliyoruz – Bankanın 2018 yılsonunda %17,5 özkaynak karlılığı (serbest karşılık gideri hariç) elde edeceğini öngörüyoruz. Bu oranının 2019 yılında ise %12,5 düzeyinde gerçekleşeceğini tahmin ediyoruz. Banka yönetimi 2019 yılsonu için öngördüğü %10-13 düzeyindeki özkaynak karlılığını orta vadede %15-20 aralığında hedeflemektedir. Banka için hedef fiyatımızı 9,30 TL’den 10,0 TL’ye revize ediyoruz.

İŞ YATIRIM – Garanti GARAN Hisse Analiz – 10.01.2019

Kapanış (TL) : 7.99 – Hedef Fiyat (TL) : 9.8 – Piyasa Deg.(TL) : 33558 – 3A Ort. İşl.Hac.(mn$) : 145.8 GARAN TI Equity- Öneri :AL Get.Pot.%: 22.65

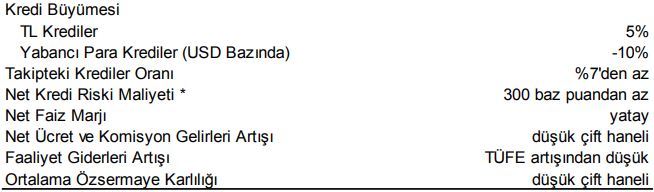

Garanti Bankası 2019 bütçe beklentilerini açıkladı. Buna göre banka 2019’da toplam kredilerin %5 artmasını bekliyor. YP kredilerinde ise %10 daralma bekleniyor. Sendikasyon çevrimleri %100’ün altında kalacak beklentisi dile getirilirken bankanın Temmuz 2019’da €500mn ve Ocak 2019’da US$750mn Eurobond geri ödemesi bulunuyor.

Banka çekirdek kredi spredlerinde 2020’ye kadar devam edecek bir iyileşme ön görürken, TÜFEX gelirlerinde beklenen 2018’e göre TL 2 milyarlık düşüş swap maliyetlerine göre düzeltilmiş marjları yaklaşık 60/70 baz puan aşağıya çekecek. Yönetim 2019 yılında takip oranının yükselmesini ancak %7’nin altında kalmasını beklerken, risk maliyeti ise yine 300 baz puanın altında kalacak. Bu seviye 2018 düzeyine oldukça yakın bir gerçekleşme olacak.

Takibe atılan kredilerde ivmelenmenin ateşleyicisi perakende krediler olacak. Ücret ve komisyon gelirlerinin, 2018 yılında gerçekleşen yaklaşık %30 büyümesinden sonra düşük %10’lu oranlarda büyümesi bekleniyor. Faaliyet giderlerindeki artış ise beklenen enflasyonun altında olacak şekilde bütçeye yansıtılmış durumda. Oldukça muhafazakâr olarak hazırlandığını düşündüğümüz bütçe rakamlarının yukarı ve olumlu anlamda geçilebileceğini öngörüyoruz. Bankanın 2018’de oldukça cömert olarak ayırdığı serbest ve kredi karşılıklarının iyi bir koruma sağlayacağını düşünüyoruz.

AK YATIRIM – Garanti GARAN Hisse Analiz – 10.01.2019

Garanti Bankası 2019 yılında ekonomide yeniden dengelenmeye paralel olarak özkaynak kârlılığının %17 düzeyinden %12-13 seviyelerine gerilemesini ancak marjlardaki hızlı toparlanmayla birlikte 2020’de yeniden %17’lere gelmesini bekliyor. Bu öngörü doğrultusunda bankanın net kârının 2018 yılında 7,35 milyar TL düzeyinde olacağını ve 2019 yılında 7 milyar TL’nin altında bir kâr beklentisi olduğu anlaşılıyor. Ancak detaylardan bankanın özellikle muhafazakar varsayımlar kullandığı ve performansın daha olumlu olabileceği anlaşılıyor.

Garanti’nin ekonomiye ilişkin tahminlerinde 2019’da büyümenin %3’ten %1,0’e düşmesi, (ii) zorlu geçen ilk çeyreğin ardından enflasyon ve faizde rahatlama ile birlikte yıl sonunda TÜFE enflasyonunun %16 ve TCMB politika faizinin %20 olarak öngörüldüğü (iii) dolar kurunda enflasyona yakın bir artışla sene sonunda 6,10 olmasının beklendiği anlaşılıyor. Bankanın muhafazakar özkaynak kârlılığında 500 baz puana kadar varabilecek muhafazakar beklentisi (i) aktiflerde enflasyonun oldukça gerisinde büyüme (ii) TÜFE’ye endeksli menkul kıymet gelirleri hariç yatay net faiz marjı, (iii) TÜFE’ye endeksli menkul kıymet faiz gelirlerinde (enflasyondaki düşüş dolayısıyla) yıllık 2 milyar TL düşüş (iii) komisyon gelirlerinde %12-13 artış (v) takipteki alacak rasyosunun %3,5’ten azami %7’ye çıktığı ve ayrılan provizyonların kredilere oranının %3’e yaklaştığı ve (vii) faaliyet giderlerinin enflasyonun hafif altında kaldığı nispeten muhafazakar bir senaryoyu yansıtıyor.

Garanti Bankası ayrıca sermaye yeterlilik rasyosunun (SYR) %17 ve çekirdek sermaye rasyosunun %14,5 düzeyinde kaldığı bir öngörüleri olduğunu. Sermaye kriterleri açısından rahat olmalarına rağmen nakit temettü konusunda henüz kesin karara varılmadığını belirtti.

ŞEKER YATIRIM – Garanti GARAN Hisse Analiz – 10.01.2019

Garanti Bankası (GARAN) 2019 yılı için operasyonel bütçesini açıkladı. Buna göre banka %10-13 ortalama özkaynak getirisi, TL kredilerde ticari krediler ve kredi kartları bazlı %5 büyüme, yabancı para kredilerde talebin olmayışı ve vadesi gelen krediler sebebi ile dolar bazında %10 daralma, toplam fonlama kaynaklarında mevduatın payında artış, sendikasyon kredilerinde yüksek maliyetler sebebi ile %100’ün altında çevirme oranları, sabit net faiz marjı (swap fonlama maliyetlerine göre düzeltilmiş, TÜFE gelirleri hariç), ücret komisyon gelirlerinde tek haneli büyüme, operasyonel giderlerde 19% artış modellemektedir. Aktif kalitesi tarafında ise takipteki krediler rasyosu ve toplam risk maliyetinin (net) maksimum 7% ve 300 baz puan olarak gerçekleşmesi modelleniyor. Sermaye yeterliliği rasyosunun 17% seviyesinde olması beklenmektedir ve bankanın 2019 için ilave ana sermayeye ihraç planı bulunmamaktadır.

Son olarak 2018 sonu karından kar payı dağıtımı yapılıp yapılmayacağı konusu henüz karara bağlanmamıştır. Bankanın yakın zamanda açıklanan Akbank (AKBNK) beklentilerine göre daha muhafazakâr büyüme ve aktif kalitesi beklentileri hisse üzerinde kısa dönemde hafif negatif bir etki yaratabilir.

ZİRAAT YATIRIM – Garanti GARAN Hisse Analiz – 10.01.2019

Garanti Bankası 2019 beklentilerini açıkladı. Buna göre Banka, 2019 yılında aktiflerde %5 civarında artış beklemektedir. Krediler tarafında ise, TL kredilerde yaklaşık %5 oranında büyüme beklenirken, YP kredilerde (USD cinsinden) %10’luk bir düşüş öngörülmüştür. Kredilerde, TL tarafta işletme ve kredi kartı ağırlıklı büyüme öngörülmüştür. İhtiyaç kredilerinde önemli bir değişim beklenmezken, konut ve otomotiv kredilerinde %10 daralma beklenmektedir. Fonlama tarafında mevduat ağırlığının artması beklenirken, yüksek maliyetin ve yeterli likiditenin de etkisiyle sendikasyon çevirme oranının %100’ün altında olması beklenmektedir. Banka ana sermayeye dahil edilebilir (AT1) veya sermaye benzeri (tier2) borçlanma aracı ihracı yapmayı planlamamaktadır. Banka’nın 2019 yılında kredi mevduat oranı beklentisi de %100’dür. Banka 2019 yılında iç talep eksikliğinin net ihracat artışı ile telafi edileceğini beklerken, 2019 büyüme tahmini %1 olarak varsaymıştır. 2019 yılında enflasyonda düzelmenin devam edebileceğini ve enflasyonun yılı %16’da tamamlanacağı öngörülmüştür. Banka’nın yılsonu Dolar / TL tahmini ise 6,10’dur.

Banka TL kredi – mevduat makasının geçen yılın kasım ayında en kötü oranı gördüğünü belirtirken, önümüzdeki dönemde makasta iyileşme beklenmektedir. 2019’da TÜFE endeksli tahvillerin katısının azalacağı beklenmektedir. Banka swap maliyetleri dahil ancak TÜFE endeksli tahviller hariç net faiz marjında yatay bir görüntü beklemektedir. TÜFE’deki %1’lik değişiklik net faiz marjında 9 baz puanlık etki ettiği belirtilmiştir. Yüksek enflasyon nedeniyle TÜFE endekslilerin 2018 yılının son çeyreğinde banka karlılığına ve net faiz marjlarına çok olumlu katkı yapması beklenmektedir.

Banka, geçen yılki yüksek büyümenin ardından net ücret ve komisyonlarında %10-13 yıllık büyüme beklerken, operasyonel giderlerin TÜFE’den düşük olacağını öngörmektedir.

Banka, 2019 yyılında takipteki kredi oranının ise %7’den düşük olmasını beklemektedir. 2018 yılında büyük montanlı kredilerin takibe düşmesi nedeniyle bu yıl yeni sorunlu kredi oluşumun daha az olması beklenmekte; ancak bireysel krediler tarafında takibe düşecek yeni kredilerde görece daha hızlı bir artış öngörülmektedir. Banka olumsuz senaryoda dahi takipteki kredi oranının tek hanede kalmasını beklemektedir. Banka 2019 yılında risk maliyetinin (Cost of Risk) 300 baz puanın altında kalacağını beklerken, 2018 yılında makro indikatörlerdeki bozulmanın özellikle risk maliyetini çok olumsuz etkilediğini ve 2019 yılında buradan çok olumsuz bir etki beklemediklerini ifade etmiştir.

Ortalama özkaynak karlılığının 2019 yılında %10-%13 aralığında olmasını beklerken, orta vadeli ortalama özkaynak karlılığı hedefi %15 – %20 arasındadır. Son olarak Banka, sermaye yeterlilik oranının %17 seviyesinde olmasını beklerken, temettü dağıtılıp dağıtılmaması konusunda henüz karar alınmadığını belirtmiştir.

TACİRLER YATIRIM – Garanti GARAN Hisse Analiz – 10.01.2019

Garanti Bankası yönetimi 2019 yılı faaliyet planını yayınladı. Banka yönetimi düşük kredi büyümesi öngörmekte olup, düşük ana bankacılık gelir büyümesi ve de hafif yüksek net kredi maliyetleri söz konusu olmasını öngörmektedir. Yönetimin 2019 yılı öz sermaye getirisi beklentisi düşük çift haneli olup, orta vadede yüksek çift haneli öz sermaye getirisini muhafaza etmektedirler.

Garanti Bankası – 2019 beklentileri

İŞ YATIRIM – Garanti Bankası GARAN Hisse Yorum – 31.12.2018

Garanti Bankası takip portföylerinde izlediği TL 337.2mn’luk bireysel kredi portföyünü TL 17.55mn’a sattı. Bankanın tahsilat oranı %5’e karşılık geliyor ki geçen sene bu işlemlerin ortalamaları %10 civarındaydı. Son dönemde gerçekleşen işlemlere yakın bir tahsilat oranıyla duyurulan bu işlem de sektörde tahsilat imkanlarının daha da zorlaştığını gösteriyor.

İŞ YATIRIM – Garanti GARAN Hisse Yorum – 29.11.2018

Kapanış (TL) : 7.94 – Hedef Fiyat (TL) : 9.3 – Piyasa Deg.(TL) : 33348 – 3A Ort. İşl.Hac.(mn$) : 173.88 GARAN TI Equity- Öneri :AL Get.Pot.%: 17.13

Daha önce Garanti Bankasında genel müdür yardımcılığı görevini yürüten ve ABD’deki BBVA Compass’ın CEO’su ve Ülke Müdürü olan Onur Genç, BBVA Grubu’nun yeni CEO’su oldu.

Haberi BBVA’nın Türkiye’den çıkacağı iddiaları (Garanti Bankası ve BBVA tarafından reddedilmişti) sonrasında BBVA’nın Türkiyede’ki operasyonlarına yönelik olumlu yaklaşımı desteklemesi nedeniyle pozitif olarak değerlendiriyoruz.

AK YATIRIM – Garanti GARAN Hisse Yorum – 29.11.2018

Garanti Bankası ana ortağı BBVA, önceki yıllarda Garanti Bankası’ndan BBVA’ye geçen Onur Genç’i grubun CEO’su olarak görevlendirdiğini duyurdu. Açıklama haftabaşında İspanyol basınında yer alan BBVA’nın Garanti’den çıkmayı düşündüğü yorumlarının BBVA tarafından yalanlanmasının ardından geldi.