ŞEKER YATIRIM – Medical Park MPARK Hisse Analiz 4Ç18 – 08.03.2019

Medical Park (MPARK) yılın dördüncü çeyreğinde 30mn TL net kar elde ettiğini duyurdu, geçen yılın aynı döneminde ise 55mn TL net zarar elde etmişti. Piyasadaki ortalama net kar beklentisi ise 55mn TL seviyesindeydi. 4Ç18 net kar rakamının da eklenmesiyle şirketin 12A18’de kümüle net zarar rakamı 128mn TL seviyesine ulaşmış oldu (12A17: 123mn TL net zarar). Şirketin dördüncü çeyrek satış gelirleri rakamı önceki yılın aynı dönemine göre % 25,3 oranında artışla 880mn TL olarak gerçekleşti (4Ç17: 703mn TL) (Ortalama Piyasa Beklentisi: 856mn TL).

Şirket’in açıklamış olduğu FAVÖK rakamı ise 107mn TL olarak gerçekleşirken (4Ç17: 93mn TL), FAVÖK marjı ise 4Ç18’de yıllık bazda 1,0 puan azalarak %12,2 olarak gerçekleşti. Piyasanın ortalama FAVÖK beklentisi ise 131mn TL seviyesindeydi. Şirket, 2018 yılı içerisinde faaliyetlerinden zarar etmesi dolayısıyla kar payı dağıtmayacağını duyurmuştur

TACİRLER YATIRIM – Medical Park MPARK Hisse Analiz 4Ç18 – 08.03.2019

Medical Park – 4Ç18 sonuçlarını 30.4 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 55 milyon TL olan piyasa beklentisinin altındadır. Şirket geçen yılın aynı döneminde, 55 milyon TL zarar açıklamıştı. Net satışlar 880 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %25 yükseldi. Yurtiçi hastalardan elde edilen gelirler %14 artarken, yurtdışından gelen hastalardaki gelirler %86 artış kaydetti ve diğer gelirler ise %78 artış kaydetti. Açıklanan net satış rakamı piyasa beklentisi olan 856 milyon TL ile uyumlu gerçekleşti.

Şirket, 4Ç18’de 107 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %16 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 131 milyon TL’nin altında gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 99 baz puan azalarak %12.2 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 205 baz puan azaldı ve %15.7 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 194 baz puan azaldı ve %9.3 olarak gerçekleşti. Şirketin net borcu 1,243 milyar TL olarak kaydedildi. Net borcun 521 milyon TL’lik kısmı Türk lirası cinsinden, 437 milyon TL kısmı USD ve Avro cinsinden ve 285 milyon TL kısmı ise USD ve Avro cinsinden olup, bu bölümün %36’sı 24 ay boyunca hedge edilmiştir.

OYAK YATIRIM – Medical Park MPARK Hisse Analiz 4Ç18 – 08.03.2019

MLP Care 4Ç18’de piyasa beklentilerinin altında 30mn TL net kar açıkladı (Piyasa Bekl: 55mn TL net kar; OYAK Bekl: 53mn TL net kar). Şirket 4Ç17 ve 3Ç18’de sırasıyla 55 mn TL zarar ve 135 mn TL zarar açıklamıştı. Şirketin satış gelirleri 4Ç18’de yıllık bazda %25 artarak 880mn TL olmuştur (Piyasa Bekl: 856mn TL; OYAK Bekl: 870mn TL). Yurtiçi hastane gelirleri fiyatlamalardaki artış ile yıllık bazda %14.6 artarken medical turizm gelirleri geçen yılın aynı dönemine göre %86 artış göstermiş ve toplam içindeki payı %12’ye ulaşmıştır. Satış gelirlerindeki güçlü artışa ragmen FAVÖK performansı beklentilerin gerisinde kalmıştır.

4Ç18’de Şirket geçen yılın aynı dönemine göre %16 artışla 107mn TL FAVÖK kaydetmiştir (Piyasa Bekl: 131mn TL; OYAK Bekl: 135mn TL) ve çeyreksel bazda ise %13 yükseliş göstermiştir. Yılın son çeyreğinde şirketin FAVÖK marjı geçen yılın aynı dönemine göre artan malzeme giderlerinin etkisiyle 1.0 puan daralma göstererek %12.2 olmuştur. Diğer yandan, şirketin Net Borcu 1,196mn TL olarak gerçekleşirken, Net Borç/FAVÖK çarpanı ise 2.9x olmuştur (3Ç18: 3.4x)

VAKIF YATIRIM – Medical Park MPARK Hisse Analiz 4Ç18 – 08.03.2019

(-) MLP Sağlık Hizmetleri (MPARK): 4Ç18 döneminde 55 mn TL’lik Research Turkey konsensüs net kar tahmininin altında 30 mn TL net kar açıkladı. Şirket 4Ç17 döneminde 54,8 mn TL net zarar açıklamıştı. 4Ç17’deki 145 mn TL’lik finansman giderinin, 4Ç18’de 8,8 mn TL’ye gerilemesi, şirketin net kar açıklamasında destekleyici olmuştur. Toplamda ise şirket 2018 yılını 127,7 mn TL net zararla (2017: 122,8 mn TL net zarar) tamamlamıştır. 4Ç18’de şirketin cirosu yıllık %25 artışla 880 mn TL seviyesine yükselirken, 856 mn TL’lik Research Turkey konsensüs tahminine paralel gerçekleşmiştir. FAVÖK ise 4Ç18’de 131 TL’lik Research Turkey konsensüs tahmininin altında 107 mn TL seviyesinde kalmış, yıllık bazda %16 yükseliş kaydetmiştir. FAVÖK marjı yıllık bazda 1 puan düşerek %12,2 seviyesine gerilemiştir. Yorum: 4Ç18 finansalları, net kar ve FAVÖK tarafında piyasa beklentilerinin altında kalırken, şirket hisseleri yılbaşından bugüne endekse göre %14 pozitif performans sergilemiştir. Finansallara şirket hisselerinin negatif tepki vermesini bekliyoruz.

OYAK YATIRIM – Medical Park MPARK Hisse Analiz – 20.12.2018

Hedef Fiyat: 18.30 TL Yükseliş Potansiyeli 60%

Türkiye’nin önde gelen özel hastane zinciri MLP Sağlık Hizmetleri’ni “Endeks Üzeri Getiri” tavsiyesi ile takibimizdeki hisseler arasına dahil ediyoruz. Hisse için 12 aylık hedef fiyatımız 18.30 TL’dir. Yurtiçinde güçlü konumu ile ön plana çıkan ve defansif özelliğe sahip sağlık sektöründe faaliyet gösteren Şirket’in global emsallerine göre cazip iskonto sunduğunu düşünüyoruz. MPARK, 2019 yılı tahminlerimize göre 6.9x FD/FAVÖK ile işlem görmekte ve emsallerine göre %37 iskonto sunmaktadır. Güçlü 4Ç18 sonuçları, iyileşme gösteren nakit akımı ve önümüzdeki dönemlerde borçlulukta beklenen düşüş hissede güçlü fiyatlamaya sebep olabilir.

Önümüzdeki 2 yılda ortalama %22 FAVÖK büyümesi bekliyoruz. 2018-2020 yılları arasında MPARK satış gelirlerinin yıllık ortalama %15 ve FAVÖK rakamının %22 oranında büyümesini bekliyoruz. FAVÖK performansındaki güçlü büyümenin, i) gelişmekte olan hastanelerde artan kapasite kullanım oranı ve bu hastanelerin karlılığa katkısındaki iyileşme ve ii) yüksek enflasyon ve çeşitlendirilmiş gelir kompozisyonunun etkisiyle fiyatlamalardaki yükselişten kaynaklanacağını düşünüyoruz. İlaveten sağlık turizmi gelirlerindeki artış, yönetilen hastanelerin karlılığa katkısı ve sıkı maliyet kontrolü politikalarının FAVÖK büyümesini destekleyen diğer faktörler olmasını bekliyoruz. 2020 yılına kadar MPARK hastanelerindeki kapasite kullanım oranının %71’e ulaşmasını (9A18: %65) ve FAVÖK marjının ise %16 seviyesine yükselmesini bekliyoruz.

Döviz borçluluğundaki düşüş kar öngörülebilirliğini arttırıyor. Güçlenen FAVÖK performansının katkısıyla MPARK’ın net borç/düzl. FAVÖK performansının 2020 yılına kadar 0.5x seviyesine (9A18: 2.7x, 2017: 3.4x) doğru iyileşme göstermesini bekliyoruz. Önümüzdeki iki yılda herhangi bir hastane yatırımını dahil etmediğimiz tahminlerimize göre nakit akım verimi %20’ler seviyesine ulaşmaktadır. Borçluluktaki düşüş ve hedge işlemlerinin katkısıyla toplam içerisindeki payı %26’ya gerileyen yabancı para borç seviyesi net kar öngörülebilirliğini arttırıyor ve 2020 yılından itibaren temettü dağıtımının önünü açıyor.

4Ç18’de güçlü FAVÖK performansı bekleniyor. Yılın son çeyreğinde, i) Temmuz ayından değişen SUT tarifesinin tam çeyrek etkisi, ii) yeni eklenen Pendik ve Mersin hastanelerinin katkısındaki beklenen artış, iii) döviz bazlı kira kontratlarının tamamının Ekim ayı itibariyle TL’ye dönmüş olması ve iv) sağlık turizmi ve hastane hizmet gelirlerinin iyileşen performansının karlılığa olumlu etki yaratmasını bekliyoruz. 4Ç18’de FAVÖK marjının yıllık bazda 230 baz puan artışla %15.5 seviyesine yükselmesini ve FAVÖK rakamının geçen yılın aynı dönemine göre %46 artarak 135mn TL’ye ulaşmasını öngörüyoruz. Yılın ilk 9 ayında net karı baskılayan kur farkı zararlarının bir miktar pozitife dönmesi, net karı destekleyen diğer bir faktör olması beklenmektedir.

AK YATIRIM – Medical Park MPARK Hisse Analiz 3Ç18 – 07.11.2018

MLP Sağlık 3Ç18’de 135 milyon TL net zarar açıkladı (bizim beklentimiz 122 milyon TL zarar). MLP Sağlık’ın operasyonel performansı 3Ç18’de iyi olmasını rağmen, net zarara en büyük etkiyi şirketin açık pozisyonundan dolayı 175 milyon TL’lik kur farkı giderinden kaynaklanmaktadır. Ciro yıllık %25 artışla 3Ç18’de 782 milyon TL olurken (bizim beklentimiz 760 milyon TL), düzeltilmiş FAVÖK yıllık %41 artışla 102 milyon TL ve FAVÖK marjı %13 oldu. Net borç Avro bazlı finansal borç ve finansal kiralama sebebiyle çeyrek bazda %39 artarak 3Ç18’de 1,331 milyon TL’ye çıktı. 3Ç18 sonuçlarının hisse üzerinde bugün Nötr etki yapmasını bekliyoruz.

ZİRAAT YATIRIM – Medical Park MPARK Hisse Analiz 3Ç18 – 07.11.2018

MLP Sağlık (MPARK, Sınırlı Negatif): Şirketin 2018 yılı üçüncü çeyrek ana ortaklık net dönem zararı 135,1mn TL olmuştur. Geçen yılın aynı döneminde 51,4mn TL zarar gerçekleşmişti. Satış gelirleri 3. çeyrekte bir önceki yılın aynı dönemine göre %25 oranında artan şirketin brüt karı %25,4 oranında artarak 110,3mn TL’ye ulaşmıştır. Operasyonel giderlerdeki %24,2’lik artış ve 44,5mn TL’lik net diğer faaliyet gelirleri ile birlikte faaliyet karı %144,9 oranında artarak 88,5mn TL’ye yükselmiştir. Diğer taraftan finansman giderleri %154,3 oranında artarak 244mn TL’ye yükselmiştir. 2,4mn TL’lik vergi gideri sonrasında ana ortaklık net dönem zararı 135,1mn TL’yi göstermiştir. Üçüncü çeyrek zararı ile birlikte Şirket’in 2018 yılının ilk 9 ayındaki ana ortaklık net dönem zararı 158,1mn TL olarak gerçekleşmiştir. Şirket, geçen yılın aynı döneminde 68mn TL ana ortaklık net dönem zararı elde etmişti.

TACİRLER YATIRIM – Medical Park MPARK Hisse Analiz 3Ç18 – 07.11.2018

3Ç18 sonuçlarını 135.1 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde de, 51.4 milyon TL zarar açıklamıştı. Şirketin FAVÖK’ü yıllık bazda %20 artış kaydetmiş olsa bile, artan net finansal giderler (3Ç18: 244 milyon TL, 3Ç17: 96 milyon TL) karlılığı olumsuz etkiledi. Net satışlar 782 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %25 yükseldi. Şirket, 3Ç18’de 95 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %20 yükseldi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 54 baz puan azalarak %12.1 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 4 baz puan büyüdü ve %14.1 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 6 baz puan geriledi ve %8.5 olarak gerçekleşti. Şirketin net borcu çeyreksel bazda yüzde %39 yükselerek 1,331 milyon TL olarak gerçekleşti. Net işletme sermayesi ise 299 milyon TL (3Ç17: 194 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %10.1 (3Ç17: %7.9) olarak kaydedildi.

Medical Park Yatırım Teşviği Aldı – 26.09.2018

Resmi Gazete’de 464 proje için yatırım teşvikleri açıklandı. Resmi Gazete’de açıklandığı üzere 464 yeni proje için farklı büyüklüklerde hükümet teşviği sağlandı.

Bu projeler arasında borsaya kote 2 firma olan Bağfaş BAGFS ve Medical Park (MPARK) sırasıyla 57.8mln TL ve 60.4 mln TL yatırım teşviği aldı. Bağfaş’ın BAGFS yatırım teşvik pakedi modernizasyon ve yenileme projesi ile ilgili.

Buna ek olarak faiz oranı desteği, KDV ve gümrük vergisi muafiyeti ile yatırım tutarının %30’una varan %70 kurumlar vergisi kesintisi. Medical Park MPARK yatırım teşviği pakedi ise 2 yani hastane projesi, KDV istisnası, sigorta primi desteği ve yatırım tutarının % 15’ine kadar % 50 kurumlar vergisi kesintisi içeriyor.

Aşağıda Resmi Gazetede yer alan teşvik paketi listesinden kapsamı görebilirsiniz:

DENİZ YATIRIM – Medical Park MPARK Hisse Haber Analiz – 14.09.2018

Medical Park 31. hastanesini Mersin’de açıldı. Hastane, grubun Türkiye’de 31, Akdeniz Bölgesi’ndeki 3’üncü hastanesi. Merkez Mezitli ilçesinde kısa süre önce hizmete giren VM Medical Park Mersin Hastanesi’nin, yaklaşık 36 bin metrekare kapalı alanı ve 250’ye çıkabilen yatak kapasitesi ile sadece Mersin’e değil, coğrafyadaki uluslararası sağlık turizminde de hizmet vereceği bildirildi.

MLP Care Strateji ve Performans Grup Koordinatörü Dr. Hikmet Çavuş, kentin sağlık turizminde marka olacağını söyledi. Sağlık hizmeti almak için son yıllarda Rusya’dan Afrika’ya, Avrupa’dan Balkanlara uzanan geniş bir coğrafyadan insanların Türkiye’yi tercih ettiğini vurgulayan Çavuş, “Türkiye, dünyada sağlık hizmetleri anlamında oldukça iyi durumda. Uluslararası Çukurova Havalimanı’nın açılmasıyla birlikte Mersin, VM Medical Park Mersin ve elbette şehhirdeki diğer hastanemizin de katkısıyla ülkemizdeki birkaç önemli noktadan biri olacaktır…. Özellikle ilk etapta Kuzey Irak gibi komşu ülkelerden ve Ortadoğu’dan misafirlerin gelmesini bekliyoruz. Zaman içinde Avrupa’dan gelecek turistlerin de artması ile orta vadede Mersin’de sağlık turizmi potansiyelinin ciddi boyutta artmasını bekliyoruz” ifadelerini kullandı.

Medikal Park kiralama sözleşmelerindeki yasal düzenlemelere ilişkin açıklama yaptı – 13.09.2018

12 Eylül 2018 tarihi itibariyle Resmi Gazete’de yayımlanan Türk Parası Kıymetini Koruma Hakkında yapılan değişiklik ile, menkul ve gayrimenkul alım satım ile kiralama sözleşmelerinde döviz üzerinden belirlenmiş bedellerin 30 gün içinde Türk lirasına dönüştürülmesiyle ilgili karar yürürlüğe girmiştir.

Şirketimiz bu kararname ile birlikte konu ile ilgili çalışmalarına hız vermiştir. 2018 ilk yarı sonuçlarına göre halihazırda kira kontratlarının %39‘u döviz cinsindendir.

2018 ilk yarı sonuçlarına göre Şirketimizin, yurtdışı sağlık turizminden elde ettiği döviz cinsinden gelirlerinin toplam gelirlere oranı %9 iken, buna karşı giderlerinin toplam gelirler içindeki payı %7’dir. Kira kontratlarının tamamının Türk lirasına dönüştürülmesi durumunda toplam giderlerin döviz cinsinden olan kısmının toplam satışlara oranı %4’e düşecektir. 2018’in İlk yarısında %60’ın üzerinde büyüme gösteren yurtdışı sağlık turizm gelirlerindeki artışın yılın ikinci yarısında da devam etmesini beklemekteyiz.

DENİZ YATIRIM – Medical Park MPARK Hisse Analiz 2Ç18 – 14.08.2018

MPL Sağlık Finansman giderlerindeki artış nedeniyle 33mln TL Net Zarar etti – olumsuz MLP Sağlık %35,4’lük finansman giderleri artışı nedeniyle, 2Ç18’te 33mln TL net zarar açıklayarak, bir hem bir önceki çeyreğe hemde bir önceki yıla göre düşüş kaydetti. Şirket’in satışları çeyrek bazda düşmesine rağmen bir önceki yılın aynı çeyreğine oranla %17 artış kaydetti.

TACİRLER YATIRIM – Medical Park MPARK Hisse Analiz 2Ç18 – 14.08.2018

Medical Park – 2Ç18 sonuçlarını 15.2 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde de 4.9 milyon TL zarar açıklamıştı. Net satışlar 720 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %17 arttı. Şirket, 2Ç18’de 84 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %12 azalış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 379 baz puan azalarak %11.6 oldu. Şirketin net borcu çeyreksel bazda yüzde %3 artarak 957 milyon TL olarak gerçekleşti.

ZİRAAT YATIRIM – Medical Park MPARK Hisse Analiz 2Ç18 – 14.08.2018

MLP Sağlık Hizmetleri (MPARK, Negatif): Şirket 2018 yılının ikinci çeyreğinde 15,2mn TL ana ortaklık net dönem zararı kaydetmiştir. Bir önceki yılın aynı çeyreğinde ana ortaklık net dönem zararı 4,9mn TL idi. Hasılat ikinci çeyrekte bir önceki yılın aynı döneminde göre %17,3 oranında artarak 720,7mn TL’ye ulaşırken, Şirket’in brüt karı ise %9,2 oranında yükselmiş ve 101mn TL’ye ulaşmıştır. Brüt kar marjı da %15,1’den %14 seviyesine gerilemiştir. Diğer taraftan genel yönetim giderleri 40,3mn TL’den 63,5mn TL’ye yükselmiştir. 22,8mn TL’lik diğer faaliyet gelirleri sonrasında faaliyet karı %1,8 artışla 60,3mn TL’ye ulaşmıştır. 83,7mn TL’lik finansman giderleri sebebiyle vergi öncesi zarar 23,2mn TL olurken, 13,6mn TL’lik vergi geliri ile dönem zararı 9,6mn TL seviyesinde gerçekleşmiştir. 5,6mn TL’lik kontrol gücü olmayan paylara ilişkin kar olduğu için ana ortaklığın payına düşen net dönem zararı 15,2mn TL’dir. İkinci çeyrekteki zarar rakamıyla birlikte Ocak- Haziran dönemi ana ortaklık net dönem zararı 23mn TL olarak gerçekleşmiştir.

AK YATIRIM – Medical Park MPARK Hisse Yorum – 25.07.2018

MLP Sağlık 2018-2020 yıllarına ait sendikasyon kredilerinin euro cinsinden anapara ve faiz ödemeleri için kur sabitlemesi yaptığını açıkladı. Hatırlatmak gerekirse, şirketin 1Ç18 sonu itibariyle toplam 121 milyon Avro açık pozisyonu bulunmaktadır.

TACİRLER YATIRIM – Medical Park MPARK Hisse Yorum – 25.07.2018

Medicalpark – MLP Sağlık Hizmetleri A.Ş., 2018-2020 yıllarına ait sendikasyon kredilerinin EUR cinsinden anapara ve faiz ödemeleri için çapraz döviz faiz değişim işlemleri aracılığıyla kur sabitlemesi yapmıştır. 31 Mart 2018 itibariyle, şirketin kısa ve uzun vadeli EUR cinsinden borçları, sırasıyla, 53 milyon TL ve 288 milyon TL olup, toplam tutar 341.2 milyon TL (EUR70mn) olarak kaydedilmiştir. Şirketin 31 Mart 2018 itibariyle 867 milyon TL finansal borcu bulunmaktadır.

Medical Park Kur Sabitlemesi Açıklaması – 24.07.2018

MLP Sağlık Hizmetleri A.Ş., 2018-2020 yıllarına ait sendikasyon kredilerinin EUR cinsinden anapara ve faiz ödemeleri için çapraz döviz faiz değişim işlemleri aracılığıyla kur sabitlemesi yapmıştır.

DENİZ YATIRIM – Medical Park MPARK Hisse Analiz – 05.07.2018

SGK bazı sağlık hizmetlerinin fiyatlandırmasında değişiklik yaptığını duyurdu; MPARK için potansiyel pozitif. Dünkü Resmi Gazete’de SGK’nın bazı sağlık hizmeti fiyatlarında 2008 yılından beri ilk kez yaptığı değişiklikler yayınlandı. Toplamda 1,200 sağlık hizmetinin fiyatında değişiklik yapılırken, değişikliklerin çoğu yukarı yönlü, bir kısmı ise aşağı yönlü oldu. Yukarı yönlü fiyat ayarlamalarının çoğunlukta olduğunu göz önünde bulundurarak, operasyonel karlılığı için pozitif etki görmeyi bekliyoruz. 1Ç18’de SGK gelirleri, toplam MPARK’ın cirosunun %31’ini oluşturmaktaydı. Bu nedenle haberi potansiyel pozitf olarak nitelendiriyoruz ve hisse üzerinde olumlu etki yapmasını bekliyoruz.

Medical Park Sosyal Güvenlik Kurumu Sağlık Uygulama Tebliği (SUT) fiyatlarında Değişikliğe İlişkin Özel Durum Açıklaması – 05.07.2018

5 Temmuz 2018 tarihli Resmi Gazete’de yayınlanan Sosyal Güvenlik Kurumu Sağlık Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ve Sağlık Hizmetleri Fiyatlandırma Komisyonu Kararı ile Sosyal Güvenlik Kurumu Sağlık Uygulama Tebliği (SUT) fiyatlarında değişikliğe gidilmiştir. Fiyat değişiklikleri analiz edildiğinde özellikle kompleks tedavilerde (organ nakilleri, kemik iliği nakilleri, radyasyon onkolojisi gibi) %225’lere varan artışlar yapıldığı görülmektedir. Fiyat artışları ağırlıklı olarak yatan hasta kategorisinde ve özellikli kompleks tıbbi işlemlerde gerçekleşmiştir. Ayrıca ayaktan tedavilerde ise laboratuvar ve radyoloji işlem tarifesinde %5 civarında indirim gerçekleşmiştir. SUT fiyatlarındaki değişikliğin özel sektöre etkisi, yüksek aranda yatarak tedavilerdeki kompleks işlemleri ilgilendirmektedir.

JCR Eurasia Derecelendirmesine İlişkin Özel Durum Açıklaması – 13.06.2018

JCR Eurasia Rating, periyodik gözden geçirme süreci sonucunda MLP Sağlık Hizmetleri A.Ş.’nin (“Şirket”) konsolide yapısı ile mevcut tahvil ihraçlarını, ulusal ve uluslararası düzeyde yatırım yapılabilir kategoride değerlendirmiştir. Şirket’in Uzun Vadeli Ulusal Notu’nu “BBB+(Trk)” olarak, Kısa Vadeli Ulusal Notu’nu ise “A-2(Trk)” olarak yukarı yönlü revize etmiştir. Görünüm ise ‘Stabil’ olarak belirlenmiştir. Bununla birlikte, Uzun Vadeli Uluslararası Yabancı Para ve Uzun Vadeli Uluslararası Yerel Para Notları ülke tavanı olan “BBB-” seviyesinde teyit edilmiştir.

Derecelendirme raporunda, Şirket’in tüm faaliyet segmentlerinde gözlemlenen yüksek ciro büyümesi ve artan FAVÖK/FAVKÖK marjı, halka arz sonrası iyileşen özkaynak-yükümlülük kompozisyonu ve borç karşılama kapasitesi, şeffaflık ve Kurumsal Yönetim İlkeleri’ne uyum konusunda kaydedilen gelişim, yüksek büyüme oranlarına sahip tamamlayıcı sağlık sigortası ve medikal turizm gelirlerinin satış gelirlerine yapacağı katkı gibi faktörler bahsedilen not artışında etkili olmuştur.

JCR, MLP Care’in Notunu Yukarı Yönlü Revize Etti

VAKIF YATIRIM – Medical Park MPARK Hisse Analiz 1Ç18 – 08.05.2018

(+) MLP Sağlık Hizmetleri (MPARK): Geçen yılın ilk çeyreğini 11,8 mn TL net zararla tamamlayan MLP Sağlık Hizmetleri, 1Ç18 dönemini ise 10 mn TL net kar ile tamamladı. Açıklanan kar rakamının oluşmasında, operasyonel performans ön plana çıkarken, 1Ç18’de kaydedilen 35 mn TL’lik ertelenmiş vergi geliri de, şirketin ilk çeyreği net kar ile tamamlamasına destek verdi. 1Ç17 döneminde 80 mn TL seviyesindeki net finansal giderin, bu çeyrekte 127 mn TL seviyesine yükselmesi ise net kardaki büyümeyi sınırlandırdı. Konsolide cironun yıllık bazda %18 artışla 749 mn TL seviyesine yükseldiğini görüyoruz. Gelirleri oluşturan her segmentte gözlenen artışın yanı sıra kontrollü maliyet yönetimine bağlı olarak FAVÖK tarafında ise şirket yıllık bazda %24 artışla 122 mn TL FAVÖK elde etmiştir. Halka arzla birlikte şirkete giren 600 mn TL’nin etkisiyle şirketin net borcu 1,38 mlr TL seviyesinden, 1Ç18’de 929 mn TL seviyesine gerilemiştir.

Yorum: Operasyonel tarafta şirketin iyi bir çeyreği geride bıraktığını görüyoruz. Son 1 aylık dönemde şirket hisseleri BİST’e paralel bir getiri performansı sergiledi. 1Ç18 finansallarının, hisse performansına pozitif katkı yapacağını düşünüyoruz.

AK YATIRIM – Medical Park MPARK Hisse Analiz 1Ç18 – 08.05.2018

Medikal Park 1Ç18’de 10 milyon TL net kar açıkladı (bizim beklentimiz 5 milyon TL zarar). Net karda yaşanan sapmanın temel nedeni şirketin 1Ç18’de 35 milyon TL tutarında elde ettiği ertelenmiş vergi gelirinden kaynaklanmaktadır. Ciro yıllık %18 artışla 1Ç18’de 748 milyon TL olurken (bizim beklentimiz 750 milyon TL), düzeltilmiş FAVÖK yıllık %30 artışla 140 milyon TL ve FAVÖk marjı %18,7 oldu (bizim beklentimiz %18,0). Net borç 600 milyon TL’lik halka arz gelirlerinin etkisiyle çeyrek bazda%33 düşerek 929 milyon TL oldu.

TACİRLER YATIRIM – Medical Park MPARK Hisse Analiz 1Ç18 – 08.05.2018

Medical Park – 1Ç18 sonuçlarını 10.0 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde, 11.8 milyon TL zarar açıklamıştı. Net satışlar 749 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %18 büyüdü. Şirket, 1Ç18’de 122 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %24 büyüme gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 72 baz puan artarak %16.3 oldu. Şirketin net borcu çeyreksel bazda yüzde %33 düşerek 929 milyon TL olarak gerçekleşti. Net borçtaki gerilemenin altında yatan en önemli neden halka arz sırasında gerçekleşen 600 milyon TL tutarındaki nakit girişidir. Medical Park’ın net döviz açık pozisyonu 92 milyon ABD doları olup, 2017 yıl sonunda bu değer 191 milyon ABD doları idi.

ZİRAAT YATIRIM – Medical Park MPARK Hisse Analiz 1Ç18 – 08.05.2018

MLP Sağlık Hizmetleri (MPARK, Sınırlı Pozitif): Şirket 2018 yılının ilk çeyreğinde 10mn TL net dönem karı kaydetmiştir. Bir önceki yılın aynı çeyreğinde net zarar 11,8mn TL idi. Hasılat ilk çeyrekte bir önceki yılın aynı döneminde göre %18,2 oranında artarak 749,3mn TL’ye ulaşan Şirket’in brüt karı ise %37,6 oranında yükselmiş ve 138mn TL’ye ulaşmıştır. Brüt kar marjı da %15,8’den %18,4 seviyesine yükselmiştir. Diğer taraftan genel yönetim giderleri 42,7mn TL’den 59,7mn TL’ye yükselmiştir. 18mn TL’lik diğer faaliyet gelirleri sonrasında faaliyet karı %76,6 artışla 96,3mn TL’ye ulaşmıştır. 127,3mn TL’lik finansman giderleri sebebiyle vergi öncesi zarar 30,9mn TL olurken, 32,4mn TL’lik vergi geliri ile dönem karı 1,5mn TL seviyesinde gerçekleşmiştir. 8,5mn TL’lik kontrol gücü olmayan paylara ilişkin zarar olduğu için ana ortaklığın payına düşen net dönem karı 10mn TL’dir.

AK YATIRIM – Medical Park MPARK Hisse Haber Analiz – 10.04.2018

Şirket Raporu: “Sağlıklı” Yatırım Fırsatı… Hisse Fiyatı: 18,25 TL /12 Aylık Hedef: 26,60 TL

MLP Sağlık Hizmetleri hissesini 26,60 TL fiyat hedefi, %51 getiri potansiyeli ve ‘Endeksin Üzerinde Getiri’ görüşü ile araştırma kapsamımıza dahil ediyoruz. Şirket, 2018 Mart ayı itibarıyla 17 şehirdeki toplam 30 hastanesi ile Türkiye’nin en büyük özel sektör sağlık kuruluşu konumundadır ve özel sağlık kuruluşlarına ait toplam yatak kapasitesinin %11’ine sahip bulunmaktadır. MLP’nin 2017 yılında toplam gelirleri yıllık %19 artışla 2,58 milyar TL ve düzeltilmiş FAVÖK’ü %31 artışla 409 milyon TL olmuştur.

MLP başarılı bir iş modeli ve güçlü marka tanınırlığına sahiptir. MLP Sağlık Hizmetleri ‘Medical Park’, ‘VM Medical Park’ ve ‘Liv’ markası ile üç ayrı konseptte hastane işletmektedir. Farklı konseptler şirkete, yüksek gelir grubunda geniş bir yelpazede yer alan müşterilerinin farklılaşan ihtiyaçlarına daha isabetli cevap verme imkanı sunmaktadır. Yakın zamanda yapılan bir anket, MLP markasının toplumda %90’lık bir tanınırlık oranına sahip olduğunu ortaya koymuş; katılımcıların %50’si MLP hastanelerini geçmişte en az bir kez ziyaret ettiğini ve %33’ü de en son ziyaret ettikleri hastanenin MLP hastanesi olduğunu belirtmişlerdir.

MLP’nin 2014-17 yılları arasında elde ettiği hızlı kar artışının devam etmesini bekliyoruz. Olumlu demografik yapı ve artan hane geliri, destekleyici düzenlemelerin de katkısıyla önümüzdeki on yıl için de güçlü sağlık hizmeti talebini desteklemektedir. MLP’nin şimdiye kadar gösterdiği başarılı kapasite artış stratejisinin devam edebileceğini değerlendiriyoruz. Ciroya bir ek katkının da regüle tarifede ya da verilen katkı payı (2008 senesinde %30, mevcut durumda %200) olası artıştan gelebileceğini düşünüyoruz. Ayrıca, özel sağlık sigortası sektörü de büyüme için olası başka bir alan olabilir. Hastanelerdeki doluluk oranlarındaki artış potansiyeli düşünüldüğünde, önümüzdeki yıllar için karlılık görünümünün güçlü olduğunu düşünüyoruz.

2017 – 2021 yılları arasında ortalama yıllık büyümenin gelirlerde %18 ve FAVÖK’de %20 olmasını bekliyoruz. Şirketin yıllık ortalama gelir artışının 2017 – 2021 yılları arasında daha uzun süre faaliyette olan hastaneler (3 yıldan fazla) için %16 ve yeni açılan hastaneler (3 yıldan az) için %20 düzeyinde olacağını tahmin ediyoruz. Şirketin 2021 yılına kadar FAVÖK marjının ise 1,5 baz puan artacağını tahmin ediyoruz. Bu artış (i) sigorta ödemeli müşteriye göre daha kârlı olan şahsi ödemeli müşteri kitlesinin toplam içerisindeki payının daha hızlı büyüyeceği, (ii) yeni açılan hastanelerin artan marj katkısı, (iii) bünyedeki üniversite hastanelerinin artan katkısı ve (iv) sağlık turizmi alanındaki hızlı büyüme ile açıklanabilir. Bu beklentiye paralel olarak, 2017 yılında 123 milyon TL zarar açıklayan şirketin güçlenen faaliyet performansı ve azalan finans giderleri sayesinde (600 milyon TL’lik halka arz geliri katkısıyla) 2018’de 94 milyon TL net kâr açıklamasını bekliyoruz.

Medical Park Bağlı Ortaklıklar, Finansal Duran Varlıklar ve Finansal Yatırımlar Listesini Açıkladı – 20.03.2018

|

Bağlı Ortaklıklar, Finansal Duran Varlıklar ile Finansal Yatırımlar

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

TACİRLER YATIRIM – Medical Park MPARK Hisse Analiz 4Ç17 – 07.03.2018

Medical Park – 4Ç17 sonuçlarını 54.8 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde de 16,2 milyon TL zarar açıklamıştı. Net satışlar 703 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %19 arttı. Şirket, 4Ç17’de 93 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %11 azalış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 451 baz puan azalarak %13,2 oldu. Şirketin net borcu çeyreksel bazda yüzde %24 artarak 1,381 milyon TL olarak gerçekleşti. Şirketin net borcunun %67’si Euro bazında olup %33’ü TL bazındadır. Hatırlanacağı üzere, şirketin halka arzı Şubat ayı içerisinde tamamlanmış olup, halka arzdan elde edilen 600 milyon TL şirketin döviz bazlı borçlarının azaltılmasında kullanılmıştır.

ZİRAAT YATIRIM – Medical Park MPARK Hisse Analiz 4Ç17 – 07.03.2018

MLP Sağlık Hizmetleri (MPARK, Nötr): Şirket 2017 yılının son çeyreğinde 59,7mn TL net dönem zararı kaydetmiştir. Bir önceki yılın aynı çeyreğinde net zarar 12,3mn TL idi. Zararın artmasındaki ana etken finansman giderlerinin 4Ç2016’daki 107,3mn TL’den 4Ç2017’de 145,3mn TL’ye yükselmesi olmuştur. Hasılatı son çeyrekte bir önceki yılın aynı döneminde göre %18,9 oranında artarak 703mn TL’ye ulaşan Şirket’in brüt karı ise %28 oranında yükselmiş ve 124,7’ye ulaşmıştır. Brüt kar marjı da %16,5’ten %17,7 seviyesine yükselmiştir. Diğer taraftan genel yönetim giderleri 38mn TL’den 79mn TL’ye yükselmiştir. Son çeyrek rakamlarıyla birlikte Şirketin 2017 yılı net dönem zararı 132,8mn TL olarak gerçekleşirken, ana ortaklık net dönem zararı da 122,8mn TL olmuştur. 2016 yılı ana ortaklık net dönem zararı 44,5mn TL idi. 2017 yılında satış gelirleri %19,3 oranında artarak 2.576mn TL’ye ulaşırken, brüt kar ise %32,4 oranında artmıştır. Brüt kar marjı da %14,2’den %15,7’ye ulaşmıştır.

VAKIF YATIRIM – Medical Park MPARK Hisse Analiz 4Ç17 – 07.03.2018

(=) MLP Sağlık Hizmetleri (MPARK): Piyasa beklentisi olmamakla birlikte şirket 4Ç17’de 54,8 mn TL net zarar açıkladı. 4Ç16’da şirketin zararı 16 mn TL seviyesindeydi. Halka arz giderleri nedeniyle tek seferlik kaydedilen giderlere ek olarak ve alacak karşılıklarında gözlenen artış, faaliyet giderlerinde yıllık bazda %108’lik artışı beraberinde getirirken, finansman giderlerindeki artışın da etkisiyle yıllık bazda net zararda 4Ç17’de artış gerçekleşmiştir. Vergi gelirinin 4Ç16’daki 8 mn TL’den 4Ç17’de 23 mn TL’ye yükselmesi ise net zararın daha yüksek seviyelere ulaşmasını sınırlandırmıştır. Bu sonuçlar sonrasında şirketin 2017 yılı net zararı 122,8 mn TL seviyesine ulaşmıştır (2016: 44,5 mn TL net zarar). Şirketin cirosu 4Ç17’de yıllık bazda %19 artarak 702,7 mn TL’ye ulaşırken, faaliyet giderlerindeki artışın etkisiyle FAVÖK yıllık bazda %11 azalarak 93 mn TL’ye gerilemiştir. FAVÖK marjı da son çeyrekte 4,5 puan azalarak %13,2’ye gerilemiştir. Şirket 4Ç17 finansalları ardından kar dağıtımı yapılmayacağını açıklamıştır. Ayrıca, halka arzda sağlanan nakit girişiyle döviz cinsi borçların düşürülmesinin, önümüzdeki dönemde şirket karlılığını artırmasını beklemektedir. Yorum: Açıklanan finansalların hissede nötr fiyatlanacağı görüşündeyiz.

MLP Sağlık Hizmetleri MPARK Hisseleri Bugün Borsa İşlem Görmeye Başlayacak – 13.02.2017

MLP Sağlık Hizmetleri A.Ş. MPARK E işlem koduyla 13/02/2018 tarihinden itibaren (BUGÜN), Yıldız Pazar’da işlem görmeye başlayacaktır. (Baz Fiyat:19, Maksimum Emir Değeri: 2.000.000 TL)

MLP Sağlık payları 13.02.2018 tarihinden itibaren Yıldız Pazar’da işlem görmeye başlayacağından, BIST Pay Endeksleri Temel Kuralları’nın 7.5 ve 7.6 maddelerine istinaden BIST Pay Endekslerinin kapsamlarında aşağıdaki tabloda yer alan değişiklikler yapılacak olup, endekslerin hesaplanmasında MLP Sağlık’ın paylarının sayısı 208.037.202,00, fiili dolaşımdaki pay oranı ise %35 olarak dikkate alınacaktır.

MLP Sağlık Hizmetleri MPARK Tahsisli Sermaye Artırımına Dair Düzeltilmiş Yeni Açıklama – 07.02.2018

7 Şubat 2018 saat 15:06:55 gönderim tarihli KAP bildirimimizde yer alan 2. ve 3. maddeler açıklama metnine sehven eklenmiş olup, 1. maddede yer alan açıklama işbu bildirim ile tekrar yapılmaktadır. Bu kapsamda, işbu bildirim ile 7 Şubat 2018 saat 15:06:55 gönderim tarihli KAP bildirimi aşağıdaki şekilde düzeltilmekte ve değiştirilmektedir.

MLP Sağlık Hizmetleri Anonim Şirketi’nin (“Şirket“) 5 Şubat 2018 tarihli KAP duyurusu ile Şirket’in halka arzdan elde edeceği gelirin 600 milyon TL’nin altında kalması halinde; eksik kalan miktarı karşılayacak tutarda, talep toplama süreci sonrasında belirlenecek nihai halka arz fiyatından sermaye artışı yapılmasına, söz konusu sermaye artışının Şirket’in mevcut pay sahipleri Lightyear Healthcare B.V., Sancak İnşaat Turizm Nakliyat ve Dış Ticaret A.Ş., Muharrem Usta, Hujori Financieringen B.V., İzzet Usta, Saliha Usta, Adem Elbaşı ve Nurgül Dürüstkan Elbaşı’ya sahip oldukları paylar oranında tahsisli olarak yapılmasına, söz konusu sermaye artışının, nihai halka arz fiyatının 7 Şubat 2018 tarihinde kamuya açıklanmasının ardından ve halka arz edilen payların Borsa İstanbul’da işlem görmeye başlamasından önce tamamlanmasına oybirliği ile karar verildiği açıklanmıştı.

Bu kapsamda, talep toplama 6 Şubat 2018 tarihinde tamamlanmış olup, nihai halka arz fiyatı olarak 19,00 TL belirlenmiş ve Şirket’in halka arz kapsamında elde edeceği brüt gelir 475.000.000 TL olarak gerçekleşmiştir. Şirket, ekte yer alan 7 Şubat 2018 tarih ve 2018/12 sayılı yönetim kurulu kararıyla, halka arz kapsamında ihraç edilen 25.000.000 TL nominal değerli paylara ek olarak, toplamda 6.578.948-TL nominal değerli 6.578.948 adet B grubu payın Şirket’in mevcut pay sahiplerine payları oranında tahsis edilmesine ve bu kapsamda tahsisli sermaye artırımının onaylanması için (ihraç belgesinin onaylanması da dahil) T.C. Başbakanlık Sermaye Piyasası Kurulu nezdinde gerekli işlemlerin yapılmasına karar vermiştir.

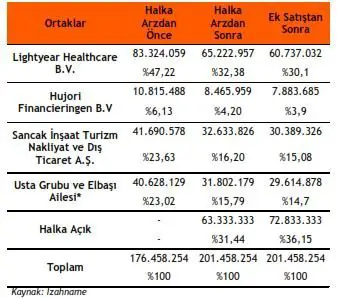

Halka arz ve söz konusu tahsisli sermaye artırımı sonrasında Şirket’in hissedarlık yapısı tabloda yer almaktadır. https://www.kap.org.tr/tr/Bildirim/658680

Medical Park ve Liv Hospital halka arzına kaliteli talep geldi, arz büyüklüğü 1 milyar 384 milyon lira oldu – 07.02.2018

Medical Park ve Liv Hospital’ı bünyesinde barındıran MLP Sağlık Hizmetleri’nin (MLP Care) halka arzı başarıyla tamamlandı. Yüksek kaliteli yatırımcıların ilgi gösterdiği halka arzın büyüklüğü 1 milyar 384 milyon lira seviyesinde gerçekleşti.

Şirket paylarının yüzde 31,44’ü için çıkılan talep toplamada, ek satışlara da talep gelmesiyle birlikte halka açıklık oranı yüzde 36,15 olarak gerçekleşti. MLP Care hisselerinin 13 Şubat’ta Borsa İstanbul’da (BIST) işlem görmesi öngörülüyor.

Medical Park ve Liv Hospital’ı bünyesinde barındıran MLP Sağlık Hizmetleri’nin (MLP Care) yüzde 31,44 payının halka arzı için çıkılan talep toplama işlemi sona erdi. Yurtiçinden ve yurtdışından yüksek kaliteli yatırımcıların ilgi gösterdiği halka arzın büyüklüğü toplam 1 milyar 384 milyon lira seviyesinde, her bir payın fiyatı ise 19 lira olarak gerçekleşti. Bu rakamla MLP Care’in toplam piyasa değeri de 3 milyar 827 milyon lira olarak kayıtlara geçti.

Halka arz edilen şirket paylarının yaklaşık yüzde 83,5’i yurtdışı kurumsal, yüzde 8,2’si yurtiçi kurumsal ve yüzde 8,2’si ise yurtiçi bireysel yatırımcılara tahsis edildi. Halka arz sonucunda şirketin halka açıklık oranı ek satış dâhil, yüzde 36,15’e ulaşmış oldu. Ancak yapılan tahsisli sermaye artırımı sonucu MLP Care’in BİST’te işlem görmeye başlayacağı 13 Şubat 2018 itibariyle halka açıklık oranı 35,01 olacak. Buna göre işlem görmeye başlayacağı tarih itibariyle şirketin piyasa değeri ise 3 milyar 952 milyona ulaşacak.

Büyük yatırım fonlarından ilgi

MLP Care Yönetim Kurulu Başkanı ve CEO’su Muharrem Usta, “Yurtiçi ve yurtdışından gelen talebin toplam büyüklüğü bizi mutlu etti. Halka arza Singapur, ABD, Birleşik Krallık, Birleşik Arap Emirlikleri ve Kıta Avrupası’ndaki tanınmış, büyük yatırım fonlarından ilgi oldu. En büyük ilgi ise Birleşik Krallık’tan gösterildi. Bu ilgi hem şirketimize hem de Türkiye ekonomisine duyulan güveninin bir göstergesi. Bu nedenle çok mutluyuz” dedi.

MLP Care’in, hızlı büyüyen bir sağlık kurumu olduğuna işaret eden Usta, sağlık alanındaki yatırımlara aynı hızda devam etmek; ekonomiye, istihdama ve Türkiye’nin uluslararası arenada sağlık sektöründeki itibarına katkı sağlamak adına yeni bir adım attıklarını vurguladı.

Sürdürülebilir güçlü büyüme devam edecek

Turkven ortağı ve MLP Care Yönetim Kurulu Üyesi Hale Özsoy Bıyıklı da halka arzın, şirketin sürdürülebilir büyümesine büyük katkı yapacağına dikkat çekerek şöyle konuştu: “Son yılların en büyük halka arzlarından birini gerçekleştirdik. Başarı ile gerçekleşen bu halka arzla birlikte şirkete 600 milyon liralık bir sermaye artışı sağlanıyor. Sermaye artışı ile döviz endeksli borçların ödenmesinin ardından, kaynaklarımız ile sürdürülebilir güçlü büyümemize devam edeceğiz.”

MLP Care’in Türkiye’nin en büyük sağlık zinciri olduğunu hatırlatan Hale Özsoy Bıyıklı, “Halka arzımız, Medical Park ve Liv Hospital markalarımızı gelişmekte olan ekonomilerin önde gelen zincirlerinden biri haline getirmemizde de itici güç olacak. Şirketimiz, kurumsal yapısı ve deneyimli ekibiyle bu hedefi kısa zaman içinde gerçekleştirebilecek potansiyele sahip” diye konuştu.

5.351 yatırımcıdan 89.1 milyon adet pay talep toplandı

Ak Yatırım Genel Müdürü Mert Erdoğmuş ise, “Halka arz için kurulan konsorsiyum, Ak Yatırım liderliğinde toplam 21 kurumdan oluştu. Halka arzda 30’u yurtdışı kurumsal yatırımcı olmak üzere toplam 5.351 yatırımcıdan talep toplandı. Güçlü, deneyimli ekiplerimiz ve dijital kanallarımızla şimdiye kadar birçok halka arzı güzel sonuçlarla tamamlamış bir kurum olarak, MLP Care halka arzını da başarı ile tamamlamış olmanın mutluluğunu yaşıyoruz. Dijital kanallarda yapmış olduğumuz yeniliklerle Akbank Direkt internetten sonra mobil üzerinden de hem hesap açılımı hem de halka arz talebi toplayarak yatırımcılara büyük kolaylık sağladık. Tüm çalışmalarımızın sonucunda yurt içi bireysel ve yurt içi kurumsal yatırımcı gruplarında en fazla talebi toplayarak birinci olduk. Medical Park ve Liv Hospital markalarını bünyesinde barındıran MLP Care halka arzında Ak Yatırım’a güvenen ve bu halka arzı mümkün kılan herkese teşekkürler” dedi.

Ak Yatırım MLP Sağlık Hizmetleri Halka Arz Sonuçlarını Açıkladı – 07.02.2018

MLP Sağlık Hizmetleri A.Ş. paylarının 1-6 Şubat 2018 tarihlerinde gerçekleştirilen halka arzında, her biri 1 TL nominal değerli pay başına nihai halka arz fiyatı 19,00 TL olarak belirlenmiştir.

- Halka arzda, toplam 5.351 yatırımcıdan 89.191.659 pay talep toplanmıştır.

- Halka arz edilen 63.333.333 TL nominal değerli paylar ile ek satışa sunulan 9.500.000 TL nominal değerli payların tamamının satışı gerçekleştirilmiştir.

- Halka arz fiyatı üzerinden yatırımcı grubu bazında talep ve dağıtım bilgisi, aşağıdaki tabloda yer almaktadır.

| Yatırımcı Grubu | Planlanan Tahsisat | Talep | Dağıtım | |||||

| Adet | Oran | Kişi Sayısı | Adet | Oran | Kişi Sayısı | Adet | Oran | |

| Yurt Dışı Kurumsal | 57.000.000 | %90,0 | 30 | 74.454.827 | %83,5 | 30 | 60.833.333 | %83,5 |

| Yurt İçi Kurumsal | 4.750.000 | %7,5 | 69 | 6.822.757 | %7,6 | 69 | 6.000.000 | %8,2 |

| Yurt İçi Bireysel | 1.583.333 | %2,5 | 5.252 | 7.914.075 | %8,9 | 5.059 | 6.000.000 | %8,2 |

| TOPLAM | 63.333.333 | %100 | 5.351 | 89.191.659 | %100 | 5.158 | 72.833.333 | %100 |

Satışa Sunulan Sermaye Piyasası Aracının %5’inden Fazlasını Alan Gerçek/Tüzel Kişiler

|

Adı veya Unvanı

|

Satın Alınan Nominal Tutar (TL)

|

Satışa Sunulan Sermaye Piyasası Aracının Nominal Tutarına Oranı (%)

|

Faaliyet Konusu

|

Faaliyet Gösterdiği Ülke

|

Sermaye Piyasası Aracının Alım Amacı

|

|

Temasek Holdings Private Limited

|

9.947.368

|

% 15,71

|

Fon Yönetimi

|

Singapur

|

Kendi nam/hesabına

|

|

Genesis Investment Management, LLP

|

7.361.052

|

% 11,62

|

Fon Yönetimi

|

Birleşik Krallık

|

Kendi nam/hesabına

|

|

Charlemagne Capital Limited

|

6.500.000

|

% 10,26

|

Fon Yönetimi

|

Birleşik Krallık

|

Kendi nam/hesabına

|

|

Carrhae Capital LLP

|

5.250.000

|

% 8,29

|

Fon Yönetimi

|

Birleşik Krallık

|

Kendi nam/hesabına

|

|

AllianceBernstein L.P.

|

4.419.000

|

% 6,98

|

Fon Yönetimi

|

Birleşik Krallık

|

Kendi nam/hesabına

|

|

Goldman Sachs Asset Management L.P.

|

3.675.000

|

% 5,8

|

Fon Yönetimi

|

Amerika Birleşik Devletleri

|

Kendi nam/hesabına

|

|

East Capital Asset Management AB

|

3.382.105

|

% 5,34

|

Fon Yönetimi

|

Birleşik Arap Emirlikleri

|

Kendi nam/hesabına

|

OYAK YATIRIM – MPARK Hisse Analiz – 06.02.2018

MPARK: Medical Park’ın halka arz fiyat aralığı daha önce belirlenen 24,00-28,80 TL’den aşağı yönlü revize edilerek 19,00 – 20,00 TL olarak belirlenmiştir. Medical Park’ın talep toplama tarihi 5-6 Şubat tarihinde gerçekleşecek ve şirketin halka arz sonrası piyasa değeri 3,8 milyar TL ile 4,0 milyar TL aralığında oluşacak. Halka arz edilecek toplam hisse oranı %31,4 olup (63,33mn adet), yüksek talep gelmesi halinde ise çıkarılmış sermayenin %4,7’i kadar ek satış yapılarak halka arz oranı %36,2’ye (72,833mn adet) yükseltilebilecek. Halka arz edilecek hisselerin 25mn adeti sermaye artırımı, 38,33mn adeti ortak satışı olarak gerçekleştirilecektir (ek satış 9.5mn adet).

MLP Sağlık Hizmetleri A.Ş ve satan ortaklar için 180 gün satmama taahhüdü bulunmaktadır. Ayrıca satan ortaklar için 1 yıl boyunca halka arz fiyatının altında satmama taahhüdü bulunmaktadır. Halka arzda sermaye artırımı yolu ile elde edilecek gelirin 600mn TL’nin altında kalması durumunda şirket ortaklarının eksik miktarı karşılayacakları yönünde bir karar alınmıştır. Halka arzda sermaye artırımı yolu ile elde edilecek 600mn TL tutarındaki kaynak şirketin büyük çoğunluğu Euro cinsinden olan 1.353mn TL tutarındaki toplam borcunun geri ödemesinde kullanılacaktır.

Halka arz fiyat aralığına göre şirketin FD/FAVÖK çarpanını 2017 tahmini FAVÖK ile 11,5x – 12,0x ve 2018 tahmini FAVÖK ile 9,5x – 9,9x olarak hesaplamaktayız.

MLP Sağlık Hizmetlerinden Halka Arza İlişkin Önemli Yönetim Kurulu Kararı Açıklaması – 05.02.2018

MLP Sağlık Hizmetleri Anonim Şirketi’nin (“Şirket”) 2 Şubat 2018 tarihli KAP duyurusu ile halka arza ilişkin izahnamede bu konuda bir taahhüt olmamasına rağmen Şirketimize 600 milyon TL’lik bir sermaye girişinin gerçekleşmesinin sağlanacağı ifade edilmiştir.

Bu çerçevede Şirket Yönetim Kurulu, ekte yer alan 4 Şubat 2018 kararı ile Şirket’in halka arzdan elde edeceği gelirin 600 milyon TL’nin altında kalması halinde; eksik kalan miktatrın karşılayacak kadar 6 Şubat 2018 tarihinde sona erecek olan talep toplama süreci sonrasında belirlenecek olarak nihai halka arz fiyatından sermaye artışı yapılmasına, söz konusu sermaye artışının Şirket’in mevcut pay sahipleri Lightyear Healthcare B.V. , Sancak İnşaat Turizim Nakliyat ve Dış Ticaret A.Ş., Muharrem Usta, Hujori Financieringen B.V., İzzet Usta, Saliha Usta, Adem Elbaşı ve Nurgül Dürüstkan Elbaşı sahip oldukları paylar oranında tahsisli olarak yapılmasına, söz konusu sermaye artışının, nihai halka arz fiyatının 7 Şubat 2018 tarihinde kamuya açıklanmasının ardından ve halka arz edilen payların Borsa İstanbul’da işlem görmeye başlamasından önce tamamlanmasına oybirliği ile karar verilmiştir.

Söz konusu sermaye artışı sonucu yukarıda sayılan pay sahiplerine B grubu paylar çıkarılacaktır.

GARANTİ YATIRIM – MPARK Hisse Yorum – 05.02.2018

Medikal Park ve Liv Hospital (MPARK, Not Yok) halka arzı 5-6 Şubat tarihlerinde yeni halka arz fiyat aralığı olan 19- 20TL ile devam ediyor. Daha önceki hissebaşı halka arz fiyat aralığı 24.00-28.80 TL idi. Medikal Park ve Liv Hospital, 17 ilde faaliyet gösteren 5,330 yatak kapasiteli, 2,000’den fazla doktor istihdam eden, toplam 29 adet özel hastane ile geniş bir hasta kitlesine hizmet vermektedir .

MLP Sağlık Hizmetleri Fiyat Tespit Raporu’na İlişkin Analist Raporu, Vakıf Yatırım – 30.01.2018

Bu değerlendirme raporu Sermaye Piyasası Kurulu’nun 22/06/2013 tarihinde Resmi Gazete’de yayınlanan Seri: VII 128.1 numaralı Pay Tebliği’nin 29. maddesinin 2 fıkrası kapsamında Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır.

MLP Sağlık Hzimetleri A.Ş. (MPARK) halka arzına ilişkin olarak, yatırımcıların halka arza katılması ya da katılmaması yönünde bir öneri ya da teklif değildir. Bu rapor yalnızca aracı kurumun fiyat tespit raporu hakkındaki görüşü olup yatırımcılar, halka arza ilişkin sirküleri ve izahnameyi inceleyerek kararlarını vermelidirler.

MLP Sağlık Hizmetleri Hakkında

MLP Sağlık, 30 Eylül 2017 itibarıyla, faaliyet gösterdiği 17 şehirdeki 29 hastanesi ve 5.330 yatak kapasitesi ile Türkiye’nin en yaygın hizmet ağına sahip, en büyük özel sağlık kuruluşudur.

Şirket hastanelerinde, jinekoloji, kardiyoloji, onkoloji, ortopedi, yoğun bakım gibi dallar ile organ ve kemik iliği nakli gibi daha özellikli tıbbi işlemler de dahil olmak üzere, her türlü sağlık hizmeti sunulmaktadır.

Şirket sahip olduğu yatak kapasitesi açısından bakıldığında, 30 Eylül tarihinde sona eren dokuz aylık dönem itibarıyla %11 olarak öngörülen payı ile toplam özel hastaneler arasında en fazla yatak kapasitesine sahip kurumdur.

Kapasite Bilgileri

Ortaklık Yapısı

Faaliyet verileri

MLP Sağlık’ın faaliyetleri 3 ana kolda sınıflandırılmaktadır:

1- Hastane hizmetleri – Şirket, hastane hizmetlerini Medical Park, VM Medical Park ve Liv konseptleri altında yürütmekte olup, bu konseptler kapsamında uygulanan farklı fiyatlandırmalar ile farklı segmentlerdeki hasta kitlelerine ulaşabilmektedir.

2- Yönetim hizmeti sunulan hastaneler – Şirket, sahibi olduğu 27 hastaneye ek olarak, İstanbul Aydın Üniversitesi Hastanesi ve İstinye Üniversitesi Hastanesi olmak üzere iki özel tıp fakültesini de yönetim danışmanlığı sözleşmeleri kapsamında işletmektedir.

3- Diğer yan iş kolları – Şirket, hastane faaliyetlerine ek olarak yardımcı nitelikte dört iş kolunda (Laboratuvar hizmetleri, Görüntüleme hizmetleri, Catering hizmetleri, Sigorta aracılığı) faaliyet göstermektedir.

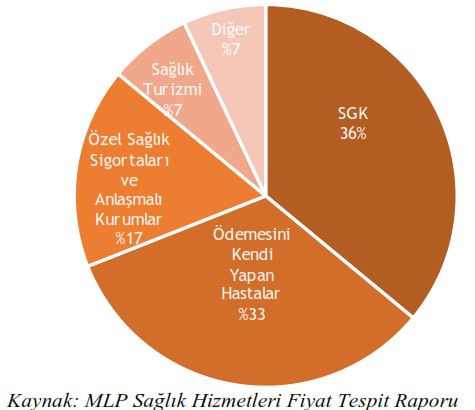

30 Eylül 2017 İtibariyle Sona Eren Dokuz Aylık Dönemde Kaynağına Göre Gelirlerin Dağılımı

30 Eylül 2017 itibarıyla, Şirket’in toplam gelirlerinin %36’sı SGK tarafından karşılanan sağlık sigortalarına ilişkin ödemelerden elde edilen gelirler, %33’ünü ise katkı payı ödemeleri dahil olmak üzere ödemesini kendi yapan hastalardan elde edilen gelirler oluşturmaktadır.

Şirket’in uyguladığı temel stratejiler şu şekildedir:

- Özel sağlık sektöründeki lider konumunun korunması ve yeni yatırımlar ve satın almalarla faaliyetlerinin daha da yaygınlaştırılması

- Tamamlayıcı sağlık sigortası gibi avantajlı sigorta uygulamaların gelirlerdeki büyümeyi desteklemesi

- Türkiye sağlık turizmi pazarının büyüme potansiyelinin ve gelir kaynaklarının çeşitlendirilmesinin Şirket’in faaliyetleri üzerindeki olumlu etkisi

Şirket Bağlı Ortaklıkları

Kaynak: İzahname

*Şirket Sotte vasıtasıyla dolaylı pay sahibidir.

**Şirket BTR Sağlık vasıtasıyla dolaylı pay sahibidir.

***Arkaz Sağlık vasıtasıyla dolaylı pay sahibidir.

****Şirket’in iştirak payı bulunmamaktadır.

*****Vakfın sermayesi bulunmamaktadır ve Şirket’in Vakıf’ta herhangi bir pay sahipliği yoktur. Şirket, Vakfın bankalar ile finans kuruluşlarıyla finansman ve/veya kredi işlemlerinin yapması, herhangi bir borç ya da yükümlülük altına girmesi ile danışmanlar ve hizmet alınan taşeronlarla yapılacak sözleşmenin imzalanması, istihdam dahil olmak üzere her türlü sözleşme ve işlemin gerçekleşmesi de dahil ancak bunlarla sınırla olmamak üzere, finansal yönetimine sahiptir ve Vakfı bu şekilde kontrol etmektedir.

Değerleme

Şirket paylarının değerinin tespit edilmesi amacıyla; İndirgenmiş Nakit Akımları (İNA), Defter Değeri ve Piyasa Çarpanları yöntemleri incelenmiştir.

- İndirgenmiş Nakit Akımları Yöntemi: Şirket’in finansal durumuna ilişkin projeksiyonlar izahname kapsamında yatırımcılar ile paylaşılmadığından dolayı INA yöntemine yönelik bir değerleme çalışması yapılmamıştır.

- Defter Değeri Yöntemi: Şirket’in sağlık hizmetleri sunan bir şirket olması sebebiyle, defter değerinden elde edilecek değer, Şirket’in faaliyetlerinden elde ettiği katma değeri yansıtmayacağı için söz konusu değerleme yöntemi kullanılmamıştır.

- Piyasa Çarpanları Yöntemi: MLP Sağlık’ın piyasa değeri FD/Satışlar ve FD/FAVÖK çarpanı yöntemleri ile hesaplanmış ve bu yöntemlerin ortalaması alınarak nihai piyasa değeri tespit edilmiştir. Şirket’in son 12 aylık dönemde net zararı olması nedeniyle F/K çarpanı kullanılmamıştır.

- Piyasa Çarpanları Yöntemi: Şirket değeri hesaplanırken;

Piyasa çarpanları yöntemi kapsamında iki farklı çarpan (FD/Satışlar, FD/FAVÖK) ile Şirket’in 2017/09’da sona eren 12 aylık net satışlar ve FAVÖK tutarları esas alınarak piyasa değeri hesaplanmıştır.

30.09.2017’de sona eren 12 ay itibarıyla, Şirket’in net satışları 2,46 mlr TL, FAVÖK’ü 394 mn TL, net borcu 1,35 mlr TL ve kontrol gücü olmayan payların değeri 90 mn TL olarak hesaplanmıştır.

Değerleme çalışmasında, uluslararası benzer şirketler dikkate alınmış olup, yurt içinde BIST’te işlem gören tek şirket olan Lokman Hekim boyut olarak MLP Sağlık’a göre çok küçük olması nedeniyle değerleme çalışmasına dahil edilmediği belirtilmiştir.

Yurt dışı piyasalarda işlem gören Firma Değeri/Net Satışlar çarpanlarının ortalama değeri 4,4x, Firma Değeri/FAVÖK çarpanlarının ortalama değeri ise 22,2x olduğu belirtilmiştir.

Yapılan değerleme çalışması sonucunda, MLP Sağlık’ın piyasa değeri, Piyasa Çarpanları Yöntemi’ne göre, FD/Satışlar çarpanına %10, FD/FAVÖK çarpanına %90 oranları ile ağırlıklandırılarak ortalama olarak 7,51 mlr TL olarak tespit edilmiştir. Nominal sermaye tutarı 176,5 mn TL olan şirket için birim pay değeri 42,6 TL’dir. Sermaye artışı ve Şirket tarafından karşılanması gereken tahmini halka arz masraflarını dikkate alarak hesaplanan sermaye artışı sonrası halka arz iskontosunun, fiyat aralığının tabanı olan 24,0 TL’den %40,3 tavanı olan 28,8 TL’den ise %29,4 iskontolu olduğu ifade edilmiştir.

Görüşümüz

Halka arza ilişkin fiyat tespit raporunda sunulan şirkete ve değerleme çalışmasına ilişkin bilgileri anlaşılır ve yeterli bulmaktayız.

Halka arza ilişkin fiyat tespit raporunda nihai değer tespitinde kullanılan FD/Satışlar ve FD/FAVÖK çarpanlarına sırasıyla %10 ve %90 gibi neden farklı oranlarda ağırlık verildiğine yönelik daha açıklayıcı bilgi verilebileceğini düşünüyoruz.

Yurt içinde şirketin faaliyetleriyle kıyaslanabilir büyüklükte halka açık bir şirket bulunmaması yönündeki tespit sonrasında, uluslararası şirketlerin çarpanlarına ağırlık verilmesi makul görünmektedir.

Büyüme potansiyeli olan şirketin dinamik bir değerleme modeli ile de (İndirgenmiş Nakit Akımları gibi) bu değerlerin desteklenmesi adına fiyat tespit raporunda yer bulması gerektiği görüşündeyiz.

Kullanılan çarpanlar sonucunda ulaşılan ortalama hisse fiyatı ve halka arz iskontosunun sonucunda oluşturulan fiyat aralığını makul karşılamaktayız.

_________

MLP Sağlık Hizmetleri Fiyat Tespit Raporu’na İlişkin Analist Raporu, Garanti Yatırım – 30.01.2018

MLP Sağlık Hizmetleri A.Ş. (“Şirket” veya “MLP”) 17 ilde faaliyet gösteren 5,330 yatak kapasiteli, 2,000’den fazla doktor istihdam eden, toplam 29 adet özel hastane ile geniş bir hasta kitlesine hizmet vermektedir. 25 yıllık sektör tecrübesi bulunan şirket, özel hastaneler arasında yatak kapasitesi bakımından %11’lik pazar payı ile Türkiye’nin en büyük sağlık kuruluşudur. Şirket’in 16,000’den fazla çalışanı bulunmaktadır.

- MLP’nin 9A17 finansallarına göre 2.58mlr TL toplam varlığı ve 170mn TL özkaynağı bulunmaktadır.

- Şirket 2016 yılında 2.16mlr TL net satış geliri, 312mn TL FVAÖK ve 49mn TL net zarar kaydetmiş olup 9A17’de net satışları yıllık bazda %19 artarken, FVAÖK marjı düşük bazın etkisi ile %0,9 artmıştır.

- Şirket’in 9A17 sonu itibariyle net borç pozisyonu 1.35mlr TL seviyesindedir.

HALKA ARZ ÖZETİ

MLP’nin ödenmiş sermayesi 176.458.254 TL’dir.

Halka arz ortak satışı (38,3mn TL nominal), sermaye artırımı (25,0mn TL nominal) ve ek satış (9,5mn TL nominal) olarak gerçekleşecektir. Ek satışın gerçekleşmesi halinde halka arz oranı %36,15; gerçekleşmezse %31,44 olacaktır. Halka arz eden sermaye sahipleri Turkish Private Equity Fund, Usta Grubu ve Sancak İnşaat’tır. Halka arz sonrası ödenmiş sermaye 201,5mn TL olacaktır.

Halka arz yöntemi olarak en iyi gayret ve fiyat aralığı ile talep toplama yöntemi seçilmiştir.

Pay başı halka arz fiyat aralığı 24,00-28,80 TL’dir. Halka arz fiyatı, ek satış dahil 1,5-1,8mlr TL halka arz büyüklüğüne ve 4,2-5,1mlr TL piyasa değerine işaret etmektedir.

Tahsisat grupları %90,0 Yurt dışı Kurumsal Yatırımcılar, %7,5 Yurt içi Kurumsal Yatırımcılar ve %2,5 Yurt içi Bireysel Yatırımcılar şeklinde belirlenmiştir.

Şirket ve ortaklar 180 gün boyunca yeni pay satmama ve satan ortaklar için 1 yıl halka arz fiyatının altında satmama taahhüdü bulunmaktadır.

Sermaye artışı sonucu elde edilecek gelirin tamamı ile şirketin toplam yabancı para cinsinden borçlarının bir kısmı kapatılarak, söz konusu borçlardan kaynaklanan finansman gideri ve kur farkı giderlerinin düşürülmesi planlanmaktadır. Sermaye artışı sonucunda, şirketin finansal yapısının ve net kar yaratma kapasitesinin güçlendirilmesi hedeflenmektedir.

Halka arz zamanlaması olarak 1-2 Şubat’ta talep toplama yapılması ve hisselerin 8 Şubat’ta Borsa İstanbul’da işlem görmesi planlanmaktadır.

MLP’nin borsa kodu olarak MPARK belirlenmiştir.

FTR DEĞERLEME YÖNTEMLERİNE İLİŞKİN GÖRÜŞLERİMİZ

Ak Yatırım Menkul Değerler A.Ş. tarafından hazırlanan 25 Ocak 2018 tarihli Fiyat Tespit Raporu’nun (“FTR”) net ve anlaşılır olduğunu düşünüyoruz.

FTR’de bulunan şirket ve sektör verilerinin gerçeği tam olarak yansıttığı kabul edilmiş olup ayrıca mali ve hukuki inceleme yapılmamıştır.

Değerleme yöntemi olarak Borsa İstanbul’da İşlem Gören ve Uluslararası Benzer Şirket Çarpanları kullanılmıştır; Bu yönteme ek olarak, İndirgenmiş Nakit Akımları yönteminin de kullanılmasının faydalı olabileceği görüşündeyiz.

Lokman Hekim’in Borsa İstanbul’da işlem gören tek benzer şirket olması sebebiyle değerlemeye dahil edilmesinin daha uygun olacağını düşünüyoruz. Bununla beraber, yatırımcıların karşılaştırma yapabilmesi amacıyla değerleme çalışmasında kullanılmasa da Fiyat Tespit Raporu’nda Lokman Hekim verilerine yer verilmesini olumlu karşılıyoruz.

Uluslararası benzer şirketlerin ağırlıklı olarak gelişmekte olan ülkelerden seçilmiş olmasını doğru bir yaklaşım ola-rak görüyoruz.

Benzer Şirket Çarpanları yöntemi uygulanırken, Şirket’in operasyonel performansını daha iyi yansıttığı için FD/ FAVÖK çarpanının ağırlığının FD/Satışlar çarpanına göre daha yüksek alınmasını doğru buluyoruz.

Halka Arz fiyat aralığının, Benzer Şirket Çarpanları yöntemi ile elde edilen fiyata göre %40,3 ve %29,4 iskontolu olmasından dolayı halka arz fiyat aralığının makul olduğunu düşünüyoruz.

_____________

MLP Sağlık Hizmetleri Fiyat Tespit Raporu’na İlişkin Analist Raporu, Teb Yatırım – 30.01.2018

TEB Yatırım tarafından AK Yatırım’ın hazırladığı değerleme çalışması incelenmiştir. Bu çalışmaların sonuçları aşağıdaki gibidir:

3.1) İndirgenmiş Nakit Akımı Yöntemi (“İNA”)

Gelecekte yaratılacak nakit akımların makul bir oran ile günümüze indirgenmesi temeline dayanan değerleme yöntemidir. İzahnamede geleceğe dönük faaliyetlere ve finansal duruma ilişkin projeksiyonlara yer verilmediğinden bu yöntemle bir değerleme çalışması yapılmamıştır.

3.2) Defter Değeri Yöntemi

Şirketin maddi ve maddi olmayan tüm varlıklarını oluşturan aktiflerini ve pasiflerini, piyasa değeri veya uygun başka bir cari değerden rapor eden, bilançosunu inceleyen bir değerleme yöntemidir. Yöntemin ağırlıklı olarak mevcut durumu yansıtmasından ve geleceğe yönelik büyümeyi ve operasyonlardan elde edilen katma değeri yansıtmamasından bu yöntemle bir değerleme çalışması yapılmamıştır.

3.3) Çarpan Analizi Yöntemi

Çarpan analizinde Firma Değeri/Hasılat ve Firma Değeri/FAVÖK çarpanları kullanılmıştır. Şirketin 30.09.2017 tarihi itibarıyla geçmiş 12 aylık dönemde net kari olmadığı için F/K çarpanı kullanılmamıştır.

Borsa İstanbul’da gelirinin çoğunu sağlık hizmetleri sektöründen elde eden tek şirket olan Lokman Hekim Engürüsağ Sağlık, Turizm, Eğitim Hizmetleri ve İnşaat Taahhüt A.Ş. (“Lokman Hekim”), MLP Sağlık’a kıyasla çok küçük olmasından dolayı hesaplamalara dahil edilmemiştir ve sadece karşılaştırma amacıyla tablolarda yer verilmiştir.

Borsa İstanbul’da işlem gören karşılatılabilir başka bir şirket olmamasından dolayı, analiz için yurtdışındaki halka açık şirketler kullanılmıştır. Seçilen şirketler arasında Acıbadem Hastanelerinin ana hissedarı olan, Malezya merkezli, IHH Healthcare Bhd; MLP Sağlık’a en benzer şirket olarak belirtilmiştir.

Bütün çarpan hesaplamalarında kullanılan FAVÖK ve Hasılat, 01.10.2016 – 30.09.2017 tarihleri arasındaki son 12 aylık finansal verileri baz alınarak hesaplanmıştır.

MLP finansal verileri aşağıdaki gibidir:

| 30.09.2017’de sona eren son 12 aylık dönem (milyon TL) | |

| Net Satışlar | 2.464 |

| Raporlanan FAVÖK | 394 |

| Net Finansal Borç (30.09.2017 itibarıyla) | 1.353 |

| Kontrol gücü olmayan paylar (30.09.2017 itibarıyla) | 90 |

Kaynak: AK Yatırım

| 30.09.2017 İtibarıyla Net Finasal Borç Hesaplaması (miyon TL) | |

| Kısa Vadeli Borçlanmalar (+) | 68 |

| Uzun Vadeli Borçlanmaların Kısa vadeli Kısımları (+) | 281 |

| Kısa Vadeli Kiralama Yükümlülükleri (+) | 89 |

| Uzun Vadeli Borçlanmalar (+) | 879 |

| Uzun Vadeli Kiralama Yükümlülükleri (+) | 235 |

| Nakit ve Nakit Benzeri (-) | 199 |

| Net Finansal Borç | 1.353 |

Kaynak: AK Yatırım

30.09.2017’de sona eren son 12 aylık dönem FAVÖK ve Hasılat (milyon TL)

Karşılaştırma yapılan şirketlerin çarpanları aşağıdaki gibidir:

| Şirket | Piyasa Değeri | FD/Hasılat | FD/FAVÖK | |||||

| mn ABD$ | ||||||||

| Lokman Hekim | 46 | 1,1 | 10,0 | |||||

| IHH Healthcare Bhd | 12.399 | 4,8 | 23,8 | |||||

| Mediclinic International Plc | 6.088 | 2,2 | 12,5 | |||||

| NMC Health Plc | 8.878 | 7,0 | 33,3 | |||||

| Bankok Dusit Medical Services | 10.130 | 5,0 | 21,7 | |||||

| Apollo Hospitals Enterprise | 2.493 | 2,6 | 24,3 | |||||

| Raffles Medical Group Ltd | 1.459 | 4,0 | 20,3 | |||||

| Siloam International Hospitals | 1.089 | 2,6 | 25,7 | |||||

| Mouwasat Medical Services Co | 2.115 | 5,8 | 19,0 | |||||

| Dallah Healthcare Co | 1.668 | 5,5 | 19,0 | |||||

| Minimum | 2,2 | 12,5 | ||||||

| Maksimum | 7,0 | 33,3 | ||||||

| Ortalama | 4,4 | 22,2 | ||||||

Şirketin sağlık hizmetleri sektöründe faaliyet gösteren benzer şirketlerin FD/Hasılat çarpanının ortalaması olan 4,4x kullanıldığında, MLP’nin piyasa değeri 9.390,8 olarak hesaplanmaktadır:

| (milyon TL) | |

| Hasılat (30.09.2017’de sona eren 12 ay itibarıyla) | 2.464,2 |

| Net borç (30.09.2017 itibarıyla) | 1.353,0 |

| Kontrol gücü olmayan paylar (30.09.2017 itibarıyla) | 90,0 |

| Uluslararası şirketlerin FD/Hasılat çarpanı ortalaması | 4,4x |

| Uluslararası şirketlerin çarpanına göre hesaplanan firma değeri | 10.833,7 |

| Uluslararası şirketlerin çarpanına göre hesaplanan piyasa değeri | 9.390,8 |

Şirketin sağlık hizmetleri sektöründe faaliyet gösteren benzer şirketlerin FD/FAVÖK çarpanının ortalaması olan 22,2x kullanıldığında, MLP’nin piyasa değeri 7.299,6olarak hesaplanmaktadır:

| (milyon TL) | |

| FAVÖK (30.09.2017’de sona eren 12 ay itibarıyla) | 394,0 |

| Net borç (30.09.2017 itibarıyla) | 1.353,0 |

| Kontrol gücü olmayan paylar (30.09.2017 itibarıyla) | 90,0 |

| Uluslararası şirketlerin FD/FAVÖK çarpanı ortalaması | 22,2x |

| Uluslararası şirketlerin çarpanına göre hesaplanan firma değeri | 8.742,5 |

| Uluslararası şirketlerin çarpanına göre hesaplanan piyasa değeri | 7.299,6 |

3.4) Sonuç

AK Yatırım tarafından yapılan değerleme çalışmasında;

- Çarpan Analizi Yöntemi Sonucunda FD/Hasılat yöntemine %10, FD/FAVÖK yöntemine de %90 oranında ağırlık verilerek ortalama birim hisse fiyatına ulaşılmıştır:

| (milyon TL) | Ağırlık | Piyasa Değeri | Ağırlıklandırılmış Piyasa Değeri |

| FD/Hasılat çarpanı yöntemi | 10,0 | 9.390,8 | 939,1 |

| FD/FAVÖK çarpanı yöntemi | 90,0 | 7.299,6 | 6.569,6 |

| Ortalama Piyasa Değeri | 7.508,7 | ||

| Nominal Sermaye Tutarı (TL) | 176.458.254,0 | ||

| Birim Hisse Fiyatı (TL) | 42,6 |

AK Yatırım’ın hesaplamalarına göre iskonto öncesi MLP’nin birim fiyatı 42,6 TL olarak tespit edilmiştir. Halka arz fiyat aralığı ise 24,00 TL-28,80 TL olarak belirlenmiştir. Halka arz fiyat aralığının taban ve tavanına göre halka arz iskontosu sırasıyla %40,3 ve %29,4 olarak hesaplanmaktadır.

| (TL) | Sonuç | |

| Ort. Değerleme yöntemleriyle hesaplanan halka arz öncesi piyasa değeri | 7.508.722.323 | |

| Nominal sermaye artışı | 25.000.000 | |

| Halka arz sonrası nominal sermaye | 201.458.254 | |

| Halka arz fiyatı (TL/pay) | 24,00 | 28,80 |

| Tahmini halka arz masrafları | 12.000.000 | 12.000.000 |

| Halka arzda girecek nakit | 588.000.000 | 708.000.000 |

| Değerleme yöntemiyle hesaplanan halka arz sonrası piyasa değeri | 8.096.722.323 | 8.216.722.323 |

| Halka arz fiyatı aralığı ile hesaplanan piyasa değeri | 4.834.998.096 | 5.801.997.715 |

| Halka arz iskontoso | %40,3 | %29,4 |

4) Görüş

4.1) İndirgenmiş Nakit Akımı Yöntemi (“İNA”)

İzahnamede geleceğe dönük faaliyetlere ve finansal duruma ilişkin projeksiyonlara yer verilerek bu yöntemin de kullanılmasının değerlemenin sağlaması itibariyle gerekliliğine ve kullanılmamış olmasının bir eksiklik olduğuna inanıyoruz.

4.2) Defter Değeri Yöntemi

Şirketin defter değerinin gelecekte beklenen büyümeyi göz ardı etmesi, şirketin yarattığı katma değeri yansıtmaması ve şirketin operasyonlarında kullanılan önemli varlıkların defter değerinde gözükmemesi sebebiyle bu yöntemin kullanılmamasını uygun olduğunu düşünüyoruz.

4.3) Çarpan Analizi Yöntemi

- Şirketin 30.09.2017’de sona eren 12 ay itibariyle hesaplanan FAVÖK rakamında yaklaşık 22 milyon TL değerinde bir seferlik gelir bulunmaktadır. Bu sebepten ötürü, 394 milyon yerine 372 milyon FAVÖK ile FD/FAVÖK hesaplamasının yapılmasını daha doğru buluyoruz. Düzeltilmiş FAVÖK ile hesaplanan piyasa değerlerinde halka arz iskontosu %40,3 ve %29,3’den %36,9 ve %25,4’e düşmektedir. Iskonto oranlarındaki düşüşün sınırlı olmasından dolayı farkın çok önemli olmadığına inanıyoruz

- Karşılaştırma yapılan şirketlerin hepsi yurtdışında bulunmakta olup Bist 100’ün FD/FAVÖK ve FD/Hasılat çarpanları bu ülkelerin ana endeks çarpanlarına kıyasla sırasıyla %30 ve %50 iskonto ile işlem görmektedir. Bu iskontonun MLP’nin değeri hesaplanırken değerlendirilmemesinin bir eksiklik olduğuna inanıyoruz.

4.4) Sonuç

Sonuç olarak; Fiyat Tespit Raporu’nda Şirket ve sektöre ilişkin bilgilendirme yapılmıştır. Değerleme için kullanılan yöntemler açıklanmıştır. Geleceğe yönelik projeksiyonlar yapılıp indirgenmiş nakit akım analizine dayalı değerlemeye yer verilseydi daha faydalı olacağı düşünmekteyiz. Çarpan analizi üstünden yapılan değerlemeye göre halka arz taban ve tavan fiyat aralığının sırasıyla %40,3 ve %29,3 iskontosunun iyimser varsayımlarla yapılmış olduğuna inanmamıza rağmen, halka arz fiyatını makul olduğu düşüncesindeyiz.

_______________________________

Medical Park ve Liv Hospital 1 – 2 Şubat’ta talep toplayacak – 26.01.2018

Medical Park ve Liv Hospital hastanelerini bünyesinde bulunduran MLP Sağlık Hizmetleri A.Ş. (“MLP Care”) halka açılıyor. Talep toplama tarihleri 1- 2 Şubat 2018 olarak belirlenen halka arz sonrasında MLP Care’in (ek satışa konu paylar hariç) halka açıklık oranının %31,4 olması bekleniyor.

Türkiye’nin en büyük ve en yaygın özel sağlık kuruluşu olan MLP Care’in fiyat aralığı 24,00 – 28,80 lira olarak belirlendi.* Bu doğrultuda, halka arz büyüklüğünün yaklaşık 1,5 milyar ile 1,8 milyar lira arasında olması planlanıyor.

Halka arzda yeterli talep gelmesi halinde, halka arza konu payların yüzde 15’ine kadar olan kısmının ek satış hakkı kapsamında satılması söz konusu olabilecek.

17 ilde toplam 29 hastanesi bulunan grubun 30 Eylül 2017 itibariyle sona eren 9 aylık dönem itibarıyla hasılatı bir önceki yılın aynı dönemine göre yüzde 19,4 artarak 1 milyar 873 milyon TL olarak gerçekleşti.

MLP Sağlık Hizmetleri Fiyat Tespit Raporunu bu linkten okuyabilirsiniz:

https://www.akyatirim.com.tr/pdf/mlp/Fiyat%20Tespit%20Raporu%20-%20%C4%B0mzal%C4%B1.pdf

Medical Park ve Liv Hospital’ı da bünyesinde bulunduran, Türkiye’nin en yaygın özel sağlık kuruluşu MLP Care’in halka arzına ilişkin başvuru Sermaye Piyasası Kurulu’nca (“SPK”) onaylandı. Şirketin, sermaye artırımı ve ortak satışı yöntemleri kullanılarak halka arz edilecek payları için 24,00 – 28,80 lira fiyat aralığından talep toplanacak. Talep toplama tarihi 1 – 2 Şubat 2018 olarak belirlenen MLP Care’in 8 Şubat 2018’de Borsa İstanbul’da işlem görmeye başlaması öngörülüyor.

MLP Care halka arzı, 2018’in ilk büyük halka arzlarından da biri olacak. Şirketin ortakları olan Turk Ventures Advisory Limited tarafından yönetilen fonlar (“TPEF”), Usta Grubu ve Sancak İnşaat Turizm Nakliyat ve Dış Tic. A.Ş. (“Sancak İnşaat”), şirketteki mevcut payları oranında satış gerçekleştirerek, halka arza katılacak. Her üç ortağın halka arz sonrasında şirketteki ortaklıkları devam edecek. Hâlihazırda şirkette büyük ortak olarak yüzde 53,35 ile TPEF, yüzde 23,6 ile Sancak İnşaat ve yüzde 13,81 ile kurucu ortak Muharrem Usta bulunuyor. Şirkette yüzde 10’un altında pay sahibi küçük ortaklar da mevcut.

MLP Care’in halka arzı için Ak Yatırım liderliğinde toplam 21 aracı kurumdan oluşan bir konsorsiyum oluşturuldu. Halka arz edilecek şirket paylarının yüzde 90’ının yurt dışı, yüzde 2,5’i yurt içi bireysel yatırımcılara, %7,5’i ise yurt içi kurumsal yatırımcılara tahsis edilmiş durumda. Ek satış hariç olmak üzere, %31,4’ü halka arz edilecek şirketin yeterli talep toplaması halinde, halka arz edilen payların %15’ine kadar ek satış hakkı da kullanılabilecek. Ek satış hakkı ile birlikte şirketin halka açıklık oranı yüzde 36,2’ye kadar çıkabilecek.

Sermaye artışı sonucu elde edilecek gelir, finansal borçlarının bir kısmının kapatılarak finansal yapısının daha da güçlendirilmesi ve böylelikle sürdürülebilir büyümenin devamlılığının sağlanması amacıyla kullanılacak. Ayrıca, halka arz ile birlikte kurumsallaşma, şirket değerinin ortaya çıkması ve şirketin kurumsal kimliğinin güçlendirilmesi de sağlanmış olacak.

ÖZEL SEKTÖRÜN EN BÜYÜĞÜ

MLP Care, Türkiye Odalar ve Borsalar Birliği’nin “Türkiye’de Sağlık Sektörü Raporu” verilerine göre Türkiye’nin en büyük özel sağlık kuruluşu olma özelliğini de sahip. Sadece gelir açısından değil yaygınlık, hastane ve yatak sayısı bakımından da sektör lideri olan şirket, 30 Eylül 2017 tarihi itibarıyla, 5.330 yatak kapasitesi ile özel hastaneler arasında yüzde 11’lik paya sahip. Türkiye’nin yedi bölgesindeki 17 ilde 29 hastanesi bulunan MLP Care, 2 bini doktor olmak üzere 16 binin üzerinde çalışanla yılda ortalama 2,4 milyon tekil hastaya hizmet veriyor.

9 AYLIK NET SATIŞLARI 1.8 MİLYAR TL, FAVÖK MARJI %15,1

2016 yılı net satışları 2 milyar liranın üzerinde olan şirketin 2014-2016 yılları arasında yıllık ortalama büyümesi yüzde 19,3; Faiz, Amortisman ve Vergi Öncesi Kar (FAVÖK) büyümesi yüzde 22 olarak gerçekleşti. Şirketin 30 Eylül 2017 tarihi itibarıyla sona eren 9 aylık verilerine göre, net satışları bir önceki yılın aynı dönemine göre yüzde 19,4 artarak 1 milyar 569 milyon liradan 1 milyar 873 milyon liraya, FAVÖK’ü ise yüzde 27 artarak 222 milyon liradan 282 milyon liraya, FAVÖK marjı da yüzde 15,1’e ulaştı.

HASTANECİLİKTE 25 YILI GERİDE BIRAKTI

Halka arzla ilgili konuşan MLP Care Yönetim Kurulu Başkanı Muharrem Usta, “MLP Care, hızlı büyüyen bir sağlık kurumu. Sağlık alanındaki yatırımlarına aynı hızda devam etmek; ekonomiye, istihdama ve Türkiye’nin uluslararası arenada sağlık sektöründeki itibarına katkı sağlamak adına yeni bir adım atıyor. Böylece var olan ortaklık kültürüne de dördüncü halkayı eklemiş olacak” dedi.

Hastanecilikte 25 yılı geride bıraktıklarına işaret eden Muharrem Usta, 1993 yılında bir klinikle çıktığı yolculukta karşılıklı güvene dayalı ortaklık kültürünün, bugün Türkiye’nin en büyük hastane zincirini ortaya çıkardığını vurguladı. Usta, şöyle devam etti:

“Gerek Sancak Grubu gerekse Turkven’le gerçekleştirdiğimiz ortaklıklarla, ortaklık kültürümüzü geliştirdik. Şimdi çok daha geniş bir yatırımcı grubu ile ortak olacağız. Şunu söyleyebilirim ki bugüne kadar bütün ortaklarımız bu süreçte memnun oldular. Yeni yatırımcılarımızın da mutlu olacaklarına inanıyorum.”

TÜRKİYE SAĞLIK TURİZMİNDE MARKA OLDU

Türkiye’nin sağlık turizminde önemli bir marka haline geldiğini dile getiren Muharrem Usta, özel sağlık sektörünün büyümesini destekleyen belli başlı unsurları ise şöyle sıraladı:

- Türkiye’de sağlık turizmi sektörü hem gelen hasta sayısı hem de yapılan harcamalar bakımından istikrarlı büyüyor. Bu durum özel sağlık kuruluşları için ciddi bir potansiyele işaret ediyor. İngiltere’den, İran’a, Almanya’dan Gürcistan’a, Bulgaristan’dan Libya’ya çok farklı coğrafyalardan hastalara hizmet veriyoruz. TÜİK verilerine göre, Türkiye’ye gelen sağlık turizmi hastalarının sayısı 2010 yılında 163.000 iken, 2016 yılı itibarıyla 377.000’e ulaştı. Yine aynı dönemde, sağlık turizmi hastalarının Türkiye’de yaptıkları harcamaların toplam tutarı 433 milyon TL’den 715 milyon TL’ye çıktı.

- Sağlık turizminin büyümesini artırarak sürdüreceğini öngörüyoruz. Bunun nedeni, Türkiye’nin, OECD ülkelerinin standartlarındaki yüksek kaliteli hizmetleri, diğer gelişmiş ülkelere kıyasla daha uygun fiyatlarla sunmasıdır. Türkiye özel sağlık hizmetleri sektörü, sunduğu cazip fiyatlı uzmanlığı, sağlık turizmi pazarında avantajlı bir konuma sahip oldu.

- Türkiye’deki sağlık sektörü, nüfus artış hızı, yaşlanan nüfusun toplam nüfus içindeki payının artması ve refah seviyesinin yükselmesine bağlı olarak OECD ülkelerine göre daha yüksek oranlarda büyüme gösteriyor. Sağlık Bakanlığı verilerine göre 2009 yılında 36 milyar TL olan hastanelerdeki sağlık harcamaları, yıllık bileşik bazda yüzde 13,5 büyüyerek 2015 yılında 76 milyar TL’ye ulaştı.

- Özel sağlık sigortasındaki artış ve tamamlayıcı sağlık sigortasının devreye girmesi de özel sağlık kuruluşlarını tercih eden hastaların sayısının artmasına neden oldu. Tamamlayıcı sağlık sigortası, Türkiye’de en hızlı büyüyen sağlık sigortası türüdür. 2014 ile 2016 yılları arasında satılan kapsamlı sağlık sigortaları poliçe adetleri %5 büyürken, aynı dönemde satılan tamamlayıcı sağlık sigortası poliçe adedi %152 gibi yüksek bir oran büyüdü. İki yıl önce 135 bin seviyesinde olan tamamlayıcı sağlık sigortalı sayısı geçtiğimiz yıl 400 bine ulaşmış, 2017 yılı sonu itibariyle de 700-750 bine ulaşması beklenmektedir.

TAMAMLAYICI SAĞLIK SİGORTASI SEKTÖRÜ BÜYÜTÜYOR

- Türkiye’deki sağlık sektörü, nüfus artış hızı, yaşlanan nüfusun toplam nüfus içindeki payının artması ve refah seviyesinin yükselmesine bağlı olarak OECD ülkelerine göre daha yüksek oranlarda büyüme gösteriyor. Sağlık Bakanlığı verilerine göre 2009 yılında 36 milyar TL olan hastanelerdeki sağlık harcamaları, yıllık bileşik bazda yüzde 13,5 büyüyerek 2015 yılında 76 milyar TL’ye ulaştı.

- Özel sağlık sigortasındaki artış ve tamamlayıcı sağlık sigortasının devreye girmesi de özel sağlık kuruluşlarını tercih eden hastaların sayısının artmasına neden oldu. Tamamlayıcı sağlık sigortası, Türkiye’de en hızlı büyüyen sağlık sigortası türüdür. 2014 ile 2016 yılları arasında satılan kapsamlı sağlık sigortaları poliçe adetleri %5 büyürken, aynı dönemde satılan tamamlayıcı sağlık sigortası poliçe adedi %152 gibi yüksek bir oran büyüdü. İki yıl önce 135 bin seviyesinde olan tamamlayıcı sağlık sigortalı sayısı geçtiğimiz yıl 400 bine ulaşmış, 2017 yılı sonu itibariyle de 700-750 bine ulaşması beklenmektedir.

HERKES İÇİN SAĞLIK HİZMETİ VERİYORUZ

- Hizmet verilen hasta kitlesine baktığınız zaman ise, farklı konseptler ile sağlık hizmetlerindeki kaliteden ödün vermeden, tüm gelir gruplarından hastalara hizmet verebiliyoruz. Bu da MLP Care’in özel sağlık hizmetleri sağlayıcıları arasında farklılaştığı bir nokta.

- Ayrıca, MLP olarak üniversite hastaneleri ile yaptığımız işbirlikleriyle tecrübeli ve akademik saygınlığı yüksek doktorların Türkiye’nin dört bir yanında hizmet vermesine vesile oluyoruz.

- Şimdi halka açıldıktan sonra Türkiye sağlık sektörünü borsada temsil ediyor olacağız. Sektörün kurumsallaşması, yurt dışından yatırımcı ilgisinin artırması için köprü ve vesile olacağız. Bu hem bir sorumluluk hem de kıvanç kaynağı bizim için.

RAKAMLARLA MLP CARE

| (milyon TL) | 2014 | 2015 | 2016 | 30 Eylül 2016 itibarıyla | 30 Eylül 2017 itibarıyla |

| Net Satışlar | 1.518 | 1.843 | 2.160 | 1.569 | 1.873 |

| % büyüme | %21,4 | %17,2 | %19,4 | ||

| FAVÖK marjı | %13,8 | %12,9 | %14,5 | %14,2 | %15,1 |

MLP CARE HAKKINDA

1993 yılında kulak – burun – boğaz mütehassısı Dr. Muharrem Usta tarafından temelleri atılan MLP Care, kurduğu ulusal ve uluslararası ortaklıklarla 25 yılda tek hastaneden 29 hastaneli bir sağlık zincirine dönüşmeyi başardı.

Özellikle 2014 ve 2017 yılları arasında portföyüne 10 yeni hastane ekleyen şirket, yatak sayısını da 2.635’den 5.330’a çıkardı. Yeni hastane açılışları ve satın almalar ile büyümesini sürdüren MLP Care, 2018 yılının ilk yarısında İstanbul Pendik ve Mersin’de toplam 500 yatak kapasiteli iki yeni hastane ve 2019 yılında İstanbul’da Topkapı ve Çekmeköy’de toplam 500 yatak kapasiteli iki adet daha yeni hastane açmayı planlamaktadır.

Türkiye’nin yedi bölgesindeki 17 ilde 29 hastanesi ile hizmet veren MLP Care’in 2016 yılı net satışları 2 milyar liranın üzerinde gerçekleşti. Bünyesinde Medical Park, Liv Hospital ve VM Medical Park olmak üzere üç farklı konseptte hastaneleri bulunduran grup, 2 bini doktor, 16 binin üzerinde çalışanı ile yılda ortalama 2,4 milyon tekil hastaya hizmet veriyor.

- NOT: *Halka arz edilen payların fiyat aralığının belirlenmesinde Sermaye Piyasası Kurulu’nun ya da Borsa İstanbul A.Ş.’nin herhangi bir takdir yetkisi ya da onayı bulunmamaktadır.

- Halka arza ilişkin yatırım kararlarının halka arz izahnamesi incelenerek verilmesi gerekmektedir.

GARANTİ YATIRIM – MLP Sağlık MPARK Hisse Haber – 26.01.2018

Halka arz haberi: MLP 17 ilde faaliyet gösteren 5,330 yatak kapasiteli, 2,000’den fazla doktor istihdam eden, toplam 29 adet özel hastane ile geniş bir hasta kitlesine hizmet vermektedir. 25 yıllık sektör tecrübesi bulunan şirket, özel hastaneler arasında yatak kapasitesi bakımından %11’lik pazar payı ile Türkiye’nin en büyük sağlık kuruluşudur. Şirket’in 16,000’den fazla çalışanı bulunmaktadır.

SPK tarafından onaylanan izahnameye göre, Medikal Park ve Liv Hospital halka arzında hisse başı halka arz fiyatı 24.00-28.80 olarak belirlendi. Halka arz ortak satışı (38.3mn TL nominal), sermaye artırımı (25.0mn TL nominal) ve ek satış (9.5mn TL nominal) olarak gerçekleşecektir. Halka arz fiyatı, ek satış dahil 1.53-1.84mlr TL halka arz büyüklüğüne ve 4.2-5.1mlr TL piyasa değerine işaret etmektedir. Ek satışın gerçekleşmesi halinde halka arz oranı %36.15; gerçekleşmezse %31.44 olacaktır.

Halka arz eden sermaye sahipleri Turkish Private Equity Fund, Usta Grubu ve Sancak İnşaat’tır. Halka arz sonrası ödenmiş sermaye 201.5mn TL olacaktır. 1-2 Şubat’ta talep toplama yapılacaktır. Halka arz fiyatı 9A17 finansallarına göre 15.3-17.5x FD/FVAÖK çarpan aralığına işaret etmektedir. Halka arz değerlemesinden, tek halka açık hastane zinciri olan Lokman Hekim (LKMNH, EÜ) hisseleri olumlu etkilenebilir.

OYAK YATIRIM – MLP Sağlık MPARK Hisse Haber – 23.01.2018

Halka Arz Fiyat Aralığı

MEDİKAL PARK: Medical Park halka arzında fiyat aralığı 24.0-28.8 TL olarak belirlendi. Halka arzda, ek satış hakkı hariç, 72.8 milyon adet hisse satılacak. Belirlenen fiyat aralığına göre halka arz büyüklüğü yaklaşık olarak 1.7 milyar TL ile 2.1 milyar TL arasında olacak.

Medical Park Yönetim Kuruluna Dair KAP Açıklaması – 22.01.2018

18 Ocak 2018 tarih 2018/5 sayılı yönetim kurulu kararı çerçevesinde 875.000.000-TL’lik kayıtlı sermaye tavanı dahilinde, Şirket’in 176.458.254-TL olan çıkarılmış sermayesinin, 25.000.000-TL artırılarak 201.458.254-TL’ye çıkarılmasına ve artırım kapsamında ihraç edilecek 25.000.000-TL nominal değerli 25.000.000 adet B grubu payın halka arzına karar verilmiştir. Bu kapsamda, 22 Haziran 2013 tarihli Pay Tebliği’nin (VII-128.1) 33. maddesi uyarınca sermaye artırımından elde edilecek gelirin kullanımına ilişkin ekte yer alan “Sermaye Artırımından Elde Edilecek Fonun Kullanımına İlişkin Yönetim Kurulu Raporu” hazırlanmış ve 18 Ocak 2018 tarih ve 2018/6 sayılı Yönetim Kurulu kararı çerçevesinde bu rapor onaylanmıştır. https://www.kap.org.tr/tr/Bildirim/654968

GARANTİ YATIRIM – MLP Sağlık MPARK Hisse Haber Yorum– 30.11.2017

Halka arz haberi: Taslak izahnameye göre, Medicalpark ve Liv Hospital’in sahibi MLP sağlık hizmetleri sermayesinin %53.38’ine kadar halka arz planlıyor. Halka arzın Şubat ayında gerçekleşmesi bekleniyor. MLP, 4900 yataklı 29 hastane ve 15,000’den fazla çalışanı ile Türkiye’deki en büyük özel hastane zinciridir. Değerlemeye bağlı olarak, tek halka açık hastane zinciri olan Lokman Hekim (LKMNH, EÜ) hisseleri olumlu etkilenebilir.

ZİRAAT YATIRIM – MLP Sağlık MPARK Hisse Haber Yorum– 30.11.2017

Halka Arz: Türkiye merkezli en büyük özel sermaye fonlarından Turkven’in ortak olduğu Medical Park’ta ek satışla birlikte 101mn TL nominal değerli payın halka arz edilmesi; halka arz oranının %53,38 olması planlanıyor. KAP’a yapılan açıklamada, halka arz süreci ile ilgili taslak izahnamenin şirketin internet sitesinin yatırımcı ilişkileri bölümünde yayımlandığı belirtilerken, toplam 89,5mn TL nominal değerli payın halka arz edileceği, ek satış kapsamında halka arz edilecek payların nominal değerinin de 11,5mn TL olacağı belirtildi.

MPARK Hisse Haber – MLP Sağık Hizmetlerinde Halka Arz için Adımlar Atılıyor – 29.11.2017

Medical Park MLP Sağlık Hizmetleri, halka arz süreci kapsamında hazırlanan ve T.C. Başbakanlık Sermaye Piyasası Kurulu’na incelemesi için izahnamesini sundu ve yatırımcı ilişkileri bölümünü kurarark gerekli bildirimi SPK’ya ve KAP’a yaptı. Şirket tarafından yapılan açıklama şu şekilde yer aldı:

“Halka arz çalışmaları kapsamında Sermaye Piyasası Kurulu’nun II-17.1 sayılı Kurumsal Yönetim Tebliği uyarınca, MLP Sağlık Hizmetleri A.Ş. bünyesinde CEO’ya raporlama yapan Yatırımcı İlişkileri Bölümü kurulmuştur.”

MLP Sağlık’tan KAP’a yapılan açıklamada ise, “Olası halka arz işlemine ilişkin olarak herhangi bir bağlacıyıcı karar alınmamış olmakla birlikte, halka arzın gerçekleşmesi piyasa şartlarına da bağlıdır.” denildi.

MLP Sağlık Hizmetlerinin (MLP Care) Medical Park bünyesinde 21, VM Medical Park bünyesinde 4, Liv Hospial bünyesinde 3 ve İstinye Üniversitesi Hastanesi olmak üzere toplam 17 ilde 29 hastanesi bulunuyor

Medical Park MPARK Sağlık’ın Sahibi Kim?

Medical Park’ın en büyük ortağı 2014 yılından bu yana %40 pay ile Türkiye’nin en büyük girişim sermayesi şirketi olan Turkven. 2013 yılı sonunda (25.12.2013) Medical Park’ta yüzde 40lık payı olan ABD’li Carlyle Group, payının tamamını Turkven’e satıp ortaklıktan çekildi. Şirketin diğer ortakları ise Muharrem Usta ve Sancak Grubu.