OYAK YATIRIM – Tav Holding TAVHL Hisse Yorum – 28.01.2019

Cumhurbaşkanı Erdoğan, AKP Antalya belediye başkanlarının tanıtım toplantısında Batı Antalya Havalimanı’nı yapmak için çalışmalara başladıklarını ve 2022 yılına kadar tamamlayıp hizmete açmayı planladıklarını belirtti. TAV’ın Antalya havalimanındaki %49’luk payının da etkisiyle haber hisse üzerinde hafif baskı yaratabilir.

ŞEKER YATIRIM – Tav Holding TAVHL Hisse Analiz – 08.01.2019

TAV Havalimanları Holding (TAVHL) Aralık 2018 trafik verilerini paylaşmıştır. Açıklanan verilere göre, Grup’un yurt içi ve yurt dışında faaliyet gösterdiği tüm havalimanlarındaki toplam yolcu sayısı büyümesi, Grup’un Antalya Havalimanı’nı işleten şirkette eşit kontrol hakkına sahip olacak şekilde Mayıs 2018’de pay satın almış olması, ve bu havalimanı trafik rakamlarının Grup’un Mayıs 2018’den itibaren yolcu trafiği rakamlarına dahli ile, önceki ay kaydedilen büyümeye kıyasla yavaşlayarak yıllık %4.4 olarak gerçekleşmiştir (Kasım 2018: yıllık %10.7). Açıklanan verilerin, Grup payları performansı üzerinde hafif olumsuz etkili olabileceğini düşünmekteyiz.

TAV Havalimanları Holding’in en büyük operasyonu olan İstanbul Atatürk Uluslararası Havalimanı’ndaki toplam yolcu sayısı, Aralık 2018’de %2.2 oranında azalış göstermiştir. Bu havalimanında dış hat yolcu trafiği artışı, yavaşlayarak yıllık %3.3 oranında gerçekleşmiştir, iç hat yolcu sayısı ise yıllık %15.0 gerileme göstermiştir. Bununla birlikte, Antalya Havalimanı yolcu sayısında yıllık %13.7 oranında artış gerçekleşmiştir. Grup’un faaliyet göstermekte olduğu diğer yurt içi havalimanlarında hizmet verilen yolcu sayısı ise, büyük ölçüde iç talepteki gerilemeye bağlı olarak %15.6 oranında azalmıştır (Kasım 2018: yıllık %- 14.9). TAV Havalimanları Holding’in faaliyet göstermekte olduğu yurt dışı havalimanlarında hizmet verilen yolcu sayısındaki büyüme ise, özellikle Gürcistan ve Makedonya’ya yönelik trafik artışının hızlanması, ancak Tunus, Medine ve Zagreb’e yönelik yolcu trafiği artış hızının görece olarak yavaşlamasıyla Aralık 2018’de yıllık %4.8 olarak gerçekleşmiştir.

VAKIF YATIRIM – Tav Holding TAVHL Hisse Analiz – 07.01.2019

Öneri: AL – “Endeksin Üzerinde Getiri” Hedef Fiyat: 38,00TL

TAV Havalimanları Holding’in i) büyüme potansiyeli yüksek gelişen pazarlara odaklı havalimanı portföyü, ii) hizmet şirketlerinin grup dışı büyüme hikâyesi ve iii) ana ortak ADP ile küresel ölçekte artan sinerjinin desteğiyle orta-uzun vadede güçlü büyüme potansiyeli sunduğuna inanıyoruz. Ancak bu potansiyelin, i) Atatürk Havalimanı’nın 3 Mart 2019’dan itibaren ticari yolcu trafiğine kapatılacak olmasının yarattığı belirsizlik ve ii) operasyonel olarak Avro uzun pozisyona sahip olması ve son dönemde TL’de yaşanan değerlenme kaynaklı riskler nedeniyle göz ardı edildiğini düşünüyoruz.

Son üç ayda BIST100 endeksinden %22 negatif ayrışan Şirket hisseleri, 2019 yılına ilişkin tahmini 6,2x FD/FAVÖK ile benzer şirketlere göre %30, ana ortağı ADP’ye göre ise %46 iskontolu işlem görmektedir. Şirket hisselerine yönelik Parçaların Toplamı Yöntemine göre yaptığımız değerleme sonucunda 12 aylık hedef fiyatımızı 38,00 TL olarak belirliyor, uzun vadeli önerimizi “AL”, kısa vadeli önerimizi “Endeksin Üzerinde Getiri” olarak başlatıyoruz.

Küresel ölçekte güçlü büyüme potansiyeli – TAV Havalimanları Holding’in, Türkiye’nin en önemli turizm bölgelerinde işlettiği havalimanları ile turizm sektöründe güçlenerek sürmesini beklediğimiz büyümeden fayda sağlamaya devam edeceğini öngörüyoruz. Türkiye’nin yanı sıra, Gürcistan, Makedonya, S.Arabistan ve Tunus gibi gelişen pazarları kapsayan havalimanı portföyünün, Şirketin orta-uzun vadeli organik büyüme hikâyesinin en önemli unsuru olacağını düşünüyoruz. Diğer yandan, Şirketin, ana faaliyeti olan havalimanı işletmeciliğindeki büyüme potansiyelinin, gümrüksüz satış, yiyecek-içecek hizmetleri ve yer hizmetleri gibi havalimanı operasyonunun diğer alanlarında faaliyet gösteren hizmet şirketlerinin önümüzdeki dönemde artan katkısıyla destekleneceğine inanıyoruz.

Negatifler fiyatlandı – TAV Havalimanları Holding, İstanbul Havalimanı’nın açılması nedeniyle ticari yolcu trafiğine 3 Mart 2019’dan itibaren kapatılacak olan Atatürk Havalimanı’ndaki operasyonlarına son verecek. Şirketin, Atatürk Havalimanı’ndaki imtiyaz süresi (2 Ocak 2021) dolmadan faaliyetlerine son verecek olmasından dolayı oluşacak potansiyel kâr kaybı ise DHMİ tarafından tazmin edilecek. Ancak, söz konusu kaybın hangi finansal göstergenin baz alınarak, ne şekilde ve ne zaman ödeneceği henüz belli değil. Tazminatın netleşmesiyle birlikte hisse üzerindeki baskının ortadan kalkarak daha sağlıklı fiyat oluşumlarının yolunu açacağını tahmin ediyoruz.

İnorganik büyüme fırsatları – Şirket için önemli bir belirsizlik ise, portföyündeki en değerli varlık olan ve yıllık FAVÖK’ünün neredeyse yarısını elde ettiği Atatürk Havalimanı’nın yerini nasıl dolduracağı olup, bu noktada Şirket i) 2014 yılından bu yana hizmet şirketlerine grup dışı faaliyet izni tanıma ve ii) Mayıs/2018’de Antalya Havalimanı’nın %49’unu satın alma başta olmak üzere önemli girişimlerde bulunmuştur. Gelişen pazarlarda kârlı gördüğü havalimanı işletme ihalelerini yakından takip eden Şirketin, Atatürk Havalimanı’nın yerini doldurmak amacıyla önümüzdeki dönemde Sabiha Gökçen Havalimanı dâhil potansiyel satın alma fırsatlarında daha aktif rol oynayacağını düşünüyoruz.

Değerleme ve öneri – Şirket hisselerini değerlerken, havalimanı operasyonu ve hizmet şirketlerini kapsayan iştirakleri için İndirgenmiş Nakit Akımları yöntemiyle bulduğumuz değerleri baz alarak Parçaların Toplamı Yöntemini kullandık. TAV Havalimanları Holding için Atatürk Havalimanı dâhil 38,00 TL olarak hesapladığımız 12 aylık hedef fiyatımızın mevcut fiyata göre sunduğu %69’luk getiri potansiyelini de göz önünde bulundurarak uzun vadeli önerimizi “AL”, kısa vadeli önerimizi “Endeksin Üzerinde Getiri” olarak başlatıyoruz.

Riskler – Yolcu trafiğinde zayıflama, mevcut havalimanlarındaki imtiyaz haklarının yenilenmemesi, yolcu başına duty-free ve yiyecek&içecek harcamalarında düşüş, faaliyet gösterilen ülkelerde politik ve makroekonomik belirsizlikler, değerlememize, tahminlerimize ve tavsiyemize yönelik aşağı yönlü risklerdir.

DENİZ YATIRIM – Tav Holding TAVHL Hisse Yorum – 28.12.2018

Hatırlanacağı gibi Devlet Hava Meydanları İşletmesi Genel Müdürlüğü (DHMİ), dış hat yolcularından 1 Ocak 2019 itibarıyla yolcu başına 3 euro güvenlik ücreti alınacağını duyurmuştu. TURSAB’ın yaptığı açıklamaya göre, güvenlik vergisinin indirilmesi için Kültür ve Turizm Bakanı Sayın Mehmet Nuri Ersoy devreye girdi ve Ulaştırma ve Altyapı Bakanlığı gelen talep üzerine güvenlik vergisini 1,5 euro’ya düşürüyor.

Bu gelişmenin TAV Havalimanları’na etkisine baktığımız zaman, 2019 için 14.3 mln euro güvenlik ücreti geliri yerine 7.2 mln euro ücret geliri elde edeceğini hesaplıyoruz. Bu hesaplamaya Istanbul Atatürk Havalimanı’nı tüm yıl işletme ihtimalini de eklediğimizde, rakam 34.5 mln euro yerine 17.2 mln euro’ya inmektedir. Bu nedenle haberi TAV Havalimanları açısından hafif olumsuz olarak nitelendiriyoruz.

OYAK YATIRIM – Tav Holding TAVHL Hisse Analiz – 10.12.2018

TAV Havalimanları’nın Cuma günü ikinci seansta açıklanan Kasım 2018 trafik verilerine göre lokomotif özelliğindeki Atatürk Havalimanı dış hatlar terminalindeki %7’lik büyüme gerek transfer gerekse direkt yolcu büyümesinin benzer oranda artışından kaynaklanmaktadır. Önceki ay performansına görek daha karlı direkt yolcu büyümesi göreceli olarak yavaşlamış, transfer yolcu büyümesi ise artmıştır. Sezonsal olarak zayıf ayda Antalya Havalimanı için karşılaştırılabilir düzeltme yapıldığında TAV’ın işlettiği tüm havalimanlarının yolcu büyümesi geçen seneye paraleldir. Bu performans, Ekim ayındaki %8’lik büyümenin gerisindedir. Verilerin hisse üzerinde anlamlı katalist etkisi yapmasını öngörmüyoruz. Nötr.

ŞEKER YATIRIM – Tav Holding TAVHL Hisse Analiz 3Ç18 – 30.10.2018

Hedef Fiyat: 30,70 TL Tavsiye: AL

TAV Havalimanları Holding (TAVHL), 3Ç18’de, EUR bazında yıllık %7.2 oranında yükselişle, piyasa ortalama beklentisi olan €117mn’a yakın olarak, ancak finansal ve ertelenmiş vergi giderlerinin beklentilerimizin hafif üzerinde gerçekleşmesi nedeniyle €119mn olan tahminimizin hafif altında, €112mn tutarında net kar açıklamıştır. TAV Havalimanları Holding’in (TAV) IFRIC-12’ye göre düzeltilmiş satış gelirleri, 3Ç18’de yıllık %3 artarak, piyasa medyan beklentisi olan €357mn’a paralel olarak €352mn tutarında gerçekleşmiştir (Şeker Yatırım T.: €356mn). TAV’ın 3Ç18’de yıllık %16 yükselişle €269.5mn olarak gerçekleşmiş olan FAVKÖK’ü, ve yıllık %22 artışla €231.5mn olarak gerçekleşmiş olan FAVÖK’ü ise, sırasıyla piyasa medyan beklentileri €259mn (Şeker Yatırım T.: €249mn) ve €219mn’a (Şeker Yatırım: €210mn) paralel, ancak beklentimizin hafif üzerinde gerçekleşmiştir.

Grup’un FAVKÖK marjı, TL’nin değer kaybının ve süregelen maliyet önlemlerinin etkisiyle, yıllık kuvvetli, 8.7 y.p. artarak %76.5 oranında, piyasa medyan beklentisi olan % 72.6’nın oldukça üzerinde gerçekleşmiştir. FAVÖK marjı da geçtiğimiz yılın aynı dönemine göre 10.4 y.p. yükselişle %65.7’ye ulaşmıştır. Bunun yanında, TL’nin değer kaybı ile Grup’un net finansal giderleri yıllık %60 oranında artmış ve efektif vergi oranı ise önceki yılın aynı dönemine göre 7.4 y.p. yükselmiştir. Böylelikle TAV’ın net karlılığındaki artış, 3Ç18’de yıllık %7.2 olarak gerçekleşmiştir. Tahminlerimizi ve değerlememizi, Grup’un açıklanan sonuçları sonrasında güncelleyerek, 12 aylık hedef fiyatımızı 30.70 TL olarak belirlemekte, Grup payları üzerindeki “AL” tavsiyemizi sürdürmekteyiz.

DENİZ YATIRIM – Tav Holding TAVHL Hisse Analiz 3Ç18 – 30.10.2018

Hedef Fiyat: 33,60TL Tavsiye: AL

TAV’ın 3Ç18 sonuçları beklentileri karşıladı TAV’ın Cuma günü açıkladığı sonuçları genel hatlarıyla beklentilerle uyumlu gerçekleşti. Net kar vergi giderlerindeki %78’lik artış ve 20 mln EUR’luk yabancı para çevrim farklarından oluşan 20 mln EUR’luk gidere rağmen %7 artış göstererek 112.4 mln EUR’a ulaştı. Net kardaki artışı destekleyen en önemli faktörler, maliyetlerdeki EUR bazlı düşüş ve yeni eklenen Antalya Havalimanı’nın olumlu katkısı sayesinde artan operasyonel kar olmuştur. Net kar rakamı bizim 114.4 mln EUR olan tahminimiz ve EUR116.9 mln EUR konsensus beklentisi ile paraleldir. Sonuçlar genel hatları ile sürpriz içermezken, yeni makro tahminlerimizi dikkate alarak TAV Havalimanları Holding için hedef fiyatımızı 27.00 TL/hisse’den 33.60 TL/hisse’ye yükseltiyoruz. Şirket’in benzerlerine göre yaklaşık %50 iskontolu olan 5.5 ve 12.4 olan 2019T FD/FAVÖK ve F/K çarpanlarını dikkate alarak AL tavsiyemizi ise koruyoruz.

OYAK YATIRIM – Tav Holding TAVHL Hisse Analiz 3Ç18 – 30.10.2018

Hedef Fiyat: 32,50 Tavsiye: Endekse Paralel

TAV Havalimanları’nın 3Ç18 finansallarında ciro, VAFÖK ve net kar sırasıyla EUR352mn (yıllık +%3), EUR232mn (+%22), EUR112mn (+%7) olarak gerçekleşmiştir. Ciro beklentilere paralel olsa da operasyonel karlılık beklentileri %6 aşmakla beraber net kar beklentilerin %4 altında kalmıştır. Gelirlerdeki artışın yanısıra maliyetlerdeki hafif daralma operasyonel olarak marjlara katkı sağlamıştır. Bunun yanısıra Antalya havalimanının iştirak geliri katkısı finansalları desteklemiştir. Hisse için endekse paralel getiri tavsiyemizi ve TL32.50 hedefimizi koruyoruz. Atatürk Havalimanı’nın şirket için lokomotif konumu ve dün resmi açılışı yapılan yeni İstanbul Havalimanı’nın hisse hareketlerinde etkili olması muhtemeldir. Nötr.

AK YATIRIM – Tav Holding TAVHL Hisse Analiz 3Ç18 – 30.10.2018

TAV Havalimanları 3Ç18’de 112 milyon Euro net kar elde etti. Bu gerçekleşme piyasa ortalama beklentisi olan 117 milyon Euro ve Ak Yatırım tahmini olan 123 milyon Euro net karın gerisindedir. 3Ç’de satış gelirleri kabaca beklentilere paralel gerçekleşirken, operasyonel karlılık ölçütü olan FAVKÖK rakamı şirketin kendi hesabıyla 270 milyon Euro’ya ulaşarak ortalama beklenti olan 259 milyon Euro ve bizim beklentimiz olan 265 milyon Euro’yu hafif aştı.

FAVKÖK marjı 3Ç18’de %76,5 oldu ve beklentileri geçti (ortalama tahmin: %72,6, AK: %74,8). FAVKÖK marjında yıllık 9 puana yakın artış sözkonusudur, bu gelişmede TL’deki düşük seyrin etkili olduğunu söyleyebiliriz (gelirlerde yabancı para, giderlerde ise TL ağırlıktadır). TAV yönetimi 3Ç sonuçları sonrası 2018 beklentilerinde değişiklik yapmadı, buna göre şirket 2018’de satış gelirlerinin Euro bazında %4-%6 (9A gerçekleşen %11) ve FAVÖK’ının ise %14-%16 artmasını (9A gerçekleşen: %15) öngörmektedir.

Yorum: TAV’ın 3Ç performansı piyasada dengeli bir tepki öngörüyoruz. Hisse son 2 aylık dönemde endekse paralel seyretmiş, son 6 ayda ise endeksin %39 üzerinde getiri sağlamış durumdadır. Mevcut durumda hisse performansının öncelikle şirketin katılacağı yeni ihaleler, portföye eklenecek potansiyel yeni operasyonlar ve jeopolitik gelişmelerle belirlenmeye devam edeceğini düşünüyoruz.

TACİRLER YATIRIM – Tav Holding TAVHL Hisse Analiz 3Ç18 – 30.10.2018

Tav Havalimanları – 3Ç18 sonuçlarını 671.4 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 746 milyon TL olan piyasa beklentisinin altındadır. Açıklanan net kar rakamı, yıllık bazda yüzde %59 artarken, çeyreksel bazda ise yüzde %57 arttı. Şirketin operasyonel performansı beklentiler dahilinde gerçekleşirken 44 milyon TL tutarındaki ertelenmiş vergi giderinin net kardaki sapmanın altında yatan ana sebep olduğunu düşünüyoruz. Şirketin konsolide ciro, yıllık bazda, %1 artarak 350 milyon Euro oldu ve beklentilerden %5 daha düşük gerçekleşti. Şirketin konsolida FAVÖK’ü ise 229 milyon Euro olarak kaydedildi ve beklentilerden %4 daha yüksek gerçekleşti. 3Ç18 FAVÖK büyümesi, Euro bazında, %22 olarak gerçekleşti ve 3Ç18 FAVÖK marjı %65.4 (3Ç17: 54.5%) oldu. Güçlü FAVÖK büyümesinin altında yatan ana sebepler faaliyet giderlerinde, Euro ve yıllık bazda, %5 azalma ve iştiraklerden elde edilen gelirlerdeki artış olup burada Antalya Havalimanı önemli rol oynamaktadır. 30 Eylül 2018 itibariyle, Tav Havalimanları’nın net borcu 620 milyon Euro olup, çeyreksel bazda %14 ve yıllık bazda %5 gerilemiştir.

VAKIF YATIRIM – Tav Holding TAVHL Hisse Analiz 3Ç18 – 30.10.2018

(=) TAV Havalimanları (TAVHL): Şirket, 3Ç18’de piyasa ortalama beklentisine paralel yıllık bazda %7 artışla 112 mn € net kâr açıkladı. Bu dönemde net satış gelirleri piyasa ortalama beklentisine ve geçen yıla paralel 352 mn € olurken, FAVÖK’ü piyasa ortalama beklentisinin %6 üzerinde, yıllık bazda %22 artarak 232 mn € seviyesinde gerçekleşti. Yorum: Şirket hisselerinin BIST100 endeksine göre son 1 ayda %5 negatif ayrışmasına karşın, son 1 haftada %7 oranında pozitif ayrışmasını da göz önünde bulundurarak, 3Ç18 sonuçlarının hisse fiyatına etkisinin “nötr” olmasını bekliyoruz.

OYAK YATIRIM – Tav Holding TAVHL Hisse Yorum – 08.10.2018

TAV Havalimanları’nın bu sabah açıkladığı Eylül ayı istatistiklerinde yurtdışı operasyonlardaki büyüme, Ağustos ayındaki yıllık büyümenin hafif üzerindedir. Yurtiçindeki operasyonlarda dış hat büyümeleri Ağustos’a göre nispeten daha güçlü yıllık büyümeleri içerse de iç hatlarda daralma sürmektedir. IGA’nın tamamen operasyonel olmasının yıl sonunu bulacak olması ve zayıf TL TAV için olumlu katalistler olsa da yolcu büyümelerindeki eski çeyreklere göre yavaşlama ve tazminata ilişkin soru işaretleri hafif negatif katalist etkisi yapabilir.

OYAK YATIRIM – Tav Holding TAVHL Hisse Yorum – 02.10.2018

TAVHL: Medya haberine göre TAV’ın duty free free iştiraki ATÜ, ABD’den çekiliyor. Yüksek kiralar ve hava trafiğinin azalmasının etkilediği kararı TAV için operasyonel anlamda nötr olarak nitelendirsek de Amerika’daki büyüme planlarına ilişkin eski tarihli açıklamalar sebebiyle kısa vadede hisse üzerinde hafif negatif etki görebiliriz.

VAKIF YATIRIM – Tav Holding TAVHL Hisse Haber – 19.09.2018

(=) TAV Havalimanları (TAVHL): Şirket, İGA Havalimanı İşletmesi A.Ş. ile ilgilendiği ve bir kısım hisselerine talip olduğuna dair basında yer alan haberlerin gerçeği yansıtmadığını bildirdi.

OYAK YATIRIM – Tav Holding TAVHL Hisse Yorum – 14.09.2018

TAVHL: İETT’nin Üçüncü Havalimanına ulaşım için yaptığı ihale iptal edilmiştir. Eylül başında yapılan ihaleyi kazanan konsorsiyumda TAV’ın şirketi Havaş’ın %30 payı olması sebebiyle haberi nötr olarak değerlendiriyoruz. İhalenin yenilenmesi planlanmaktadır.

TAV Havalimanları İstanbul Yeni Havalimanı Yolcu Taşıma İhalesi Hakkında Önemli Bir Açıklama Yaptı – 13.09.2018

TAV tarafından KAP’a yapılan açıklamada ihalenin iptal edildiği kaydedildi. Açıklama şu şekilde yer aldı:

“4 Eylül 2018 tarihinde yaptığımız Özel Durum açıklamamızda, Şirketimizin tamamına sahip olduğu Havaalanları Yer Hizmetleri A.Ş. (HAVAŞ), Altur Turizm ve Free Turizm şirketlerinin oluşturduğu konsorsiyumun, İETT İşletmeleri Genel Müdürlüğü tarafından düzenlenen “İstanbul genelinde Yeni Havalimanı toplu ulaşım entegrasyonu kapsamında Bagajlı Lüks Taşımacılık (BLT) hatlarının oluşturulması ve taşımacılığın uygun araçlarla karşılanması amacıyla toplu taşıma yapmak üzere hat kiralama” ihalesinde en iyi teklifi verdiğini ve ihalenin gerekli onayların ardından yürürlüğe gireceğini duyurmuştuk. İhale ile ilgili olarak İETT İşletmeleri Genel Müdürlüğü tarafından bugün tarafımıza iletilen bilgilendirme yazısında, sözkonusu ihalenin iptal edildiği ifade edilmiştir.”

VAKIF YATIRIM – Tav Holding TAVHL Hisse Yorum – 07.09.2018

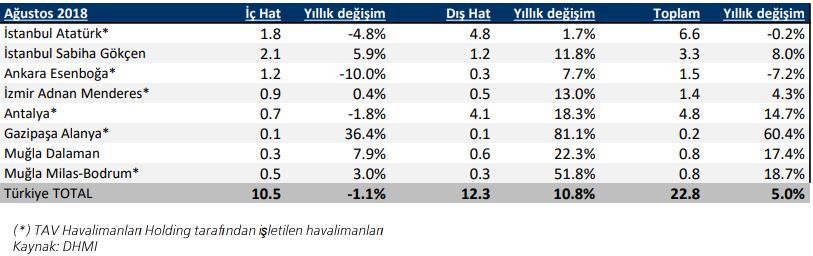

Havayolu yolcu talebinde güçlü seyir devam ediyor (+) Devlet Hava Meydanları İşletmesi (DHMİ) verilerine göre, Ağustos ayında Türkiye geneli havalimanları iç hat yolcu trafiği yıllık bazda %1,1 azalışla 10,5 mn, dış hat yolcu trafiği ise %10,8 artışla 12,3 mn oldu. Böylece direkt transit yolcular ile birlikte toplam yolcu trafiği yıllık bazda %4,8 artışla 22,8 mn oldu. İstanbul Atatürk Havalimanı yolcu trafiği yıllık bazda iç hatta %5 azalırken, dış hatta ise %2 artarak toplamda %0,2 azalışla 6,6 mn oldu. İstanbul Sabiha Gökçen Havalimanı yolcu trafiği ise yıllık bazda iç hatta %6 ve dış hatta %12 artarak toplamda %8 artışla 3,3 mn oldu.

TAV Havalimanları (TAVHL) tarafından açıklanan verilere göre, Şirket tarafından işletilen tüm havalimanlarında yolcu sayısı Ağustos ayında yıllık bazda %39,8 artarak 17,8 mn oldu (dış hat +%58,1, iç hat +%11,4). Böylece Ocak-Ağustos döneminde toplam yolcu sayısı yıllık bazda %35,2 artışla 102,1 mn seviyesine yükseldi (dış hatta +%49,5, iç hatta +%16,3).

Yorum: Turizm sektöründeki güçlü seyrin devamı ile dış hat yolcu trafiğinde devam eden büyümeyi havacılık sektörü hisseleri (TAVHL, THYAO, PGSUS) açısından olumlu yönde değerlendiriyoruz.

DENİZ YATIRIM – Tav Holding TAVHL Hisse Yorum – 07.09.2018

Hava yolu yolcu sayısında kontrollü büyüme Ağustos’ta da devam etti.

Devlet Hava Meydanları’nın yayınladığı verilere göre, Ağustos ayında Türkiye’de havaalanlarını kullanan yolcu sayısı 22.8 mln’a ulaşarak %5.0’lik artış gösterdi. Toplam yolcu sayısındaki artış bizim %7 beklentimizin bir miktar gerisinde kaldı.

Ağustos ayında, TAV Havalimanları Holding’ın amiral gemisi ve Türk Hava Yolları’nın ana üssü olan İstanbul Atatürk Havalimanı’nın iç hatta %5’lik düşüş, dış hatta ise %2’lik artış ile toplam yolcu sayısında %0.2 düşüş yaşadı. Bizim beklentimiz’e paralel gerçekleşti. Direkt uçuş yapan yurt dışı yolcu sayısındaki %4 artışın THY için de benzer bir performans sinyali verdiği için hafif olumlu bir gelişme olarak nitelendiriyoruz.

Pegasus Havayolları’nın baz merkezi olan Sabiha Gökçen Havaalanı’nda ise beklentilerimiz dahilinde yurt içi yolcu ve yurt dışı yolcu sayısında sırasıyla %6 ve %12’lik yükselme yaşadı. Ankara havalimanında, daha önceki aylarda görülen ve THY ve Pegasus’un artan kullanımı sayesinde yurt içi ve yurt dışı yolcu sayısındaki yüksek büyüme rakamları, baz etkisinin geçmesiyle normalleşti.

Aylık havaalanı yolcu verisi, mln yolcu

Beklendiği gibi Nisan ayı ile beraber düşük baz etkisi ile desteklenen yüksek yıllık büyüme rakamları bir miktar geriledi, ancak yine de yılın geri kalanında yüksek tek haneli büyümenin devam etmesini öngörüyoruz. Bunun da havacılık hisselerinin performansını desteklemesini öngörüyoruz. Havacılık sektörü için olumlu görüşümüzü PGSUS ve THYAO için AL tavsiyelerimizle koruyoruz.

Sene başından bu yana havaalanı yolcu verisi, mln yolcu

AK YATIRIM – Tav Holding TAVHL Hisse Yorum – 07.09.2018

DHMİ’nin açıkladığı verilere göre Ağustos 2018’de havaalanlarını kullanan toplam yolcu sayısı beklentilerimize kabaca paralel bir şekilde yıllık bazda %5,0 artış göstererek 22,8 milyon seviyesine ulaştı. Ağustos ayında iç hat yolcu sayısında %1,1’lik gerileme görülürken (beklentilerimizden daha kötü) dış hat yolcu sayısında ise %10,8 artış sağlandı (beklentilerimizden daha iyi). Sektörün yolcu sayısı 2018’in ilk 7 ayında %14,3’lük bir büyüme hızı kaydetmişti. Böylece 8 ayın toplamında büyüme hızı %12,7 oldu. İstanbul Atatürk Havalimanı’nda (AHL) toplam yolcu sayısı Ağustos ayında %0,2 düşüş gösterirken (iç hat yolcudaki %5 gerilemeye paralel olarak), Sabiha Gökçen Havalimanı’nda (SGH) toplam yolcu sayısı yıllık bazda %8,0 arttı. AHL ve SGH’de toplam yolcu sayısında 7A18’de sırasıyla %10,4 ve %11,9’luk büyüme hızları kaydedilmişti. Son veriyle birlikte Ocak-Ağustos 2018 dönemi için AHL ve SGA’nın toplam yolcu büyüme oranları sırasıyla %11,9 ve %11,3 seviyesinde gerçekleşti. AHL’de dış hat yolcu sayısı 8A18’de %12 artmış durumdadır; TAV Havalimanları’nın son açıkladığı öngörü dış hat yolcuda 2018 yılsonunda %8-%10 büyüme yönündedir.

Yorum: Ağustos ayı yolcu verilerini havayolu şirketleri açısından nötr olarak değerlendiriyoruz. Mevcut durumda 2018 yılının tümü için toplam yolcu sayısında %10 büyüme tahminimizi koruyoruz.

VAKIF YATIRIM – Tav Holding TAVHL Hisse Yorum – 05.09.2018

(+) TAV Havalimanları (TAVHL): İstanbul genelinde Yeni Havalimanı toplu ulaşım entegrasyonu kapsamında Bagajlı Lüks Taşımacılık hatlarının oluşturulması ve taşımacılığın uygun araçlarla karşılanması amacıyla toplu taşıma yapmak üzere hat kiralama ihalesinde HAVAŞ (TAV Havalimanlarının %100 oranında iştiraki), Altur Turizm ve Free Turizm şirketlerinin oluşturduğu konsorsiyumun en iyi teklifi verdiği bildirildi. Söz konusu konsorsiyumda HAVAŞ’ın payı %30 olup, projenin havalimanı açılış tarihinden itibaren 10 yıl süreyle İstanbul’da oluşturulacak 18 hat üzerinde 150 otobüsle taşımacılık işini kapsadığı belirtildi. Yorum: Şirketin, tamamlandığında dünyanın en önemli havacılık merkezlerinden biri haline gelmesi beklenen İstanbul Yeni Havalimanı’nın yolcu taşıma projesinde yer almasını hisse fiyatı açısından destekleyici buluyoruz.

OYAK YATIRIM – Tav Holding TAVHL Hisse Yorum – 05.09.2018

TAV Havalimanları dün ikinci seansta yaptığı KAP bildiriminde İstanbul Yeni Havalimanı’na Bagajlı Lüks Taşımacılık için yapılan ihaleyi kazanan konsorsiyumda iştiraki Havaş’ın %30 pay sahibi olduğunu açıklamıştır. Sözkonusu proje, gerekli onayların alınmasından ardından, havalimanı açılış tarihinden itibaren 10 yıl süreyle, İstanbul’da oluşturulacak 18 hat üzerinde 150 otobüsle taşımacılık işini kapsamaktadır. Nötr

TACİRLER YATIRIM – Tav Holding TAVHL Hisse Yorum – 05.09.2018

Havaş, Altur Turizm ve Free Turizm şirketlerinin oluşturduğu konsorsiyum, İETT İşletmeleri Genel Müdürlüğü tarafından düzenlenen, “İstanbul genelinde Yeni Havalimanı toplu ulaşım entegrasyonu kapsamında Bagajlı Lüks Taşımacılık (BLT) hatlarının oluşturulması ve taşımacılığın uygun araçlarla karşılanması amacıyla toplu taşıma yapmak üzere hat kiralama” ihalesinde en iyi teklifi verdi. Konsorsiyumda Havaş’ın payı %30’dur. Söz konusu proje, gerekli onayların alınmasından ardından, havalimanı açılış tarihinden itibaren 10 yıl süreyle, İstanbul’da oluşturulacak 18 hat üzerinde 150 otobüsle taşımacılık işini kapsamaktadır.

ŞEKER YATIRIM – Tav Holding TAVHL Hisse Analiz – 08.08.2018

TAV Havalimanları Holding (TAVHL) Temmuz 2018 trafik verilerini paylaşmıştır. Açıklanan verilere göre, Grup’un yurt içi ve yurt dışında faaliyet gösterdiği tüm havalimanlarındaki toplam yolcu sayısı büyümesi, Grup’un Antalya Havalimanı’nı işleten şirkette eşit kontrol hakkına sahip olacak şekilde Mayıs 2018’de pay satın almış olması, ve bu havalimanı trafik rakamlarının Grup’un Mayıs 2018’den itibaren yolcu trafiği rakamlarına dahli ile, Haziran 2018’e kıyasla bir miktar yavaşlama göstermiş olsa da oldukça yüksek, yıllık %47.8 olarak gerçekleşmiştir (Haziran 2018: yıllık %56.0). Açıklanan verilerin, Grup’un hâlihazırdaki en büyük operasyonu olan Istanbul Atatürk Havalimanı ve ayrıca Ankara Esenboga Havalimanı’nda büyümenin belirgin ölçüde yavaşladığına işaret ediyor olmaları, ancak yurt dışı operasyonları yolcu artışında belirgin hızlanmaya işaret ediyor olmalarıyla, Grup payları performansı üzerinde olumlu etkili olabileceğini düşünmekteyiz. TAV Havalimanları Holding’in en büyük operasyonu olan Istanbul Atatürk Uluslararası Havalimanı’ndaki toplam yolcu sayısı, Temmuz 2018’de belirgin ölçüde yavaşlayarak yıllık %0.2 azalış göstermiştir.

Bu havalimanında dış hat yolcu trafiği artışı yıllık %2.9 oranında gerçekleşmiştir, iç hat yolcu sayısı ise yıllık %7.0 gerileme göstermiştir. Buna karşılık, sezonun ilerlemesi ve turizmde süregelen iyileşme ile Antalya Havalimanı yolcu sayısında yıllık %22.8 oranında artış gerçekleşmiştir. Grup’un faaliyet göstermekte olduğu diğer yurt içi havalimanlarında hizmet verilen yolcu sayısındaki büyüme de yavaşlayarak yıllık %7.5 olarak gerçekleşmiştir (Haziran 2018: yıllık %17.1). TAV Havalimanları Holding’in faaliyet göstermekte olduğu yurt dışı havalimanlarında hizmet verilen yolcu sayısındaki büyüme ise oldukça belirgin bir ölçüde hızlanarak, Temmuz 2018’de %28.7 olarak gerçekleşmiştir (Haziran 2018: yıllık %17.7)

OYAK YATIRIM – Tav Holding TAVHL Hisse Analiz – 08.08.2018

TAV Havalimanları’nın Temmuz 2018 trafik verilerine göre lokomotif özelliğindeki Atatürk Havalimanı dış hatlar terminalindeki %3’lük büyüme Haziran ayındaki %11’lik büyümenin gerisindedir. Direkt yolcu %5 seviyesinde gerçekleşirken transfer büyümesi geçen seneye paraleldir. Yurtdışında işlettiği havalimanlarının büyümesi konsolide bazda Haziran’dan yüksek olsa da Atatürk Havalimanı verilerinin sezonsal olarak en önemli çeyreğe zayıf bir başlangıç olduğunu düşünüyoruz.

VAKIF YATIRIM – Tav Holding TAVHL Hisse Analiz 2Ç18 – 27.07.2018

(+) TAV Havalimanları (TAVHL): Şirket 2Ç18’de operasyonel kârlılıktaki artış ve operasyonel olmayan performanstaki iyileşmenin katkısıyla piyasa ortalama beklentisinin ~%43 üzerinde, yıllık bazda %78 artışla 86 mn € net kâr açıkladı. 2Ç18’de net satış gelirleri piyasa ortalama beklentisiyle uyumlu, yıllık bazda %6 artarak ~301 mn €’ya yükseldi. Bu dönemde havacılık gelirleri yıllık bazda %12 artarken, yer hizmetleri gelirleri %10 yükseldi.

Şirketin 2Ç18’de personel giderleri kur etkisiyle yıllık bazda %7 gerileyerek operasyonel kârlılığı destekledi. Ayrıca, Antalya Havalimanı’ndan bu dönemde 8,5 mn €’luk katkı gerçekleşti. Şirketin 2Ç18’de FAVÖK’ü piyasa ortalama beklentisinin ~%11 üzerinde, yıllık bazda %25 artarak 157 mn €, FAVÖK marjı da yıllık bazda 8 puan artarak %52 seviyesinde gerçekleşti (piyasa ortalama beklentisi: %46,7).

Şirketin net finansman giderleri yıllık bazda %34 düşüşle 18,8 mn €’ya gerileyerek net kârı olumlu yönde etkiledi. 2Ç18 sonuçlarıyla birlikte Şirket 2018 yılının tamamına ilişkin beklentilerinde revizyona gitti. Buna göre, Şirket 2018 yılında net satış gelirlerinde yıllık bazda %4-6 artış (önceki: +%2-4) ve FAVÖK’te %14-16 artış (önceki: %5-7) bekliyor. Yorum: TAVHL hisseleri son 1 ve 3 aylık dönemlerde BIST100 endeksine göre sırasıyla yaklaşık %25 ve %30 oranlarında pozitif ayrışsa da, operasyonel kârlılıkta iyileşmeyle sonuçlanan 2Ç18 sonuçlarının ve Şirket yönetiminin yukarı yönde revize ettiği 2018 yılı beklentilerinin, hisse fiyatına olumlu yansımasını bekliyoruz.

AHLATCI YATIRIM – Tav Holding TAVHL Hisse Analiz 2Ç18 – 27.07.2018

Satışlar ve Kar Tav Havalimanları 2018 yılının ikinci çeyrek döneminde net satışlarını geçen yılın aynı döneme göre %35 artarak 1 milyar 553 milyon TL seviyesine taşımış, 2018 yılı içerisinde toplam satış gelirini 2 milyar 692 milyon TL düzeyine çıkarmıştır. Ciro’nun %47’si havacılık, %53’ü ise havacılık dışı gelirlerden kaynaklandığı belirtilirken, Doların Euro karşısında zayıflaması ve TL’nin değer kaybının özellikle dış hatlar geliş katındaki Gümrüksüz Mağazaları Komisyon gelirlerini olumsuz etkilemesine rağmen, yolcu sayısındaki güçlü büyümenin Ciro üzerinde olumlu etkisi olduğu açıklanmıştır. Şirket net esas faaliyet karını ise geçen yılın aynı dönemine göre %55 seviyesinde artırarak 854 milyon TL çıkarmış, güçlü operasyonel performansını karlılığına yansıtmıştır. Yılın ilk çeyrek dönemine göre satışların maliyetinin %10,8, faaliyet giderlerinin %5 ve net finansman giderlerinin %32,8 oranında azaltılması dikkat çekerken, bunun sonucunda net dönem karı geçen yılın aynı dönemine göre %95,7 artışla 460 milyon TL düzeyine yükselmiştir.

Geleceğe Yönelik Beklentiler Tav Havalimanları Holding CEO’su Sani Şener faaliyet raporunda dünyada toplam 20 ülkede 78 havalimanında bulunan bir marka konumunda bulunduklarını, gelirlerinin % 15’ini yurtdışındaki havalimanlarından elde ettiklerini söylemiştir. 2018 yılının ilk yarısında çoğu havalimanından hizmet verilen dış hat yolcu sayısında tarihi zirvelere ulaşıldığını, Mayıs 2018’de Antalya Havalimanı’nın da devir alınması ile eklenmesiyle birlikte hizmet verilen yolcu sayısının ilk altı ayda %31 arttığı belirtilmiştir. Verilen mesajda, yılsonu itibariyle TAV Havalimanları toplam yolcu sayısında yüzde 30 üstünde artış beklendiği, Ciroda %4-6 arası, FAVÖK’te %14-16 arası ve net kârda önemli oranda çift haneli artış beklendiği belirtilmiştir. Yatırım harcaması beklentisinin ise tüm yıl için 80 milyon Euro’da 120 milyon Euro olarak revize edildiği açıklanmıştır.

Potansiyel Getiri Önümüzdeki dönemde Turizm ve Havacılık sektörüne dair güçlü beklenti çerçevesinde, şirketin hedefleri ve tahminlerimiz baz alınarak yaptığımız İNA analizine göre, şirket hissesi için 40 TL hedef fiyat seviyesi belirliyoruz. Bu beklentiye paralel hisse, endeks üzerinde %33 getiri potansiyeli sunmaktadır.

AK YATIRIM – Tav Holding TAVHL Hisse Analiz 2Ç18 – 27.07.2018

TAV Havalimanları 2Ç18’de 86 milyon Euro net kar elde etti. Bu gerçekleşme piyasa ortalama beklentisi olan 60 milyon Euro ve Ak Yatırım tahmini olan 70 milyon Euro net karın üzerindedir. 2Ç’de satış gelirleri ortalama beklentiye paralel gerçekleşirken, operasyonel karlılık ölçütü olan FAVKÖK rakamı şirketin kendi hesabıyla 197 milyon Euro’ya ulaşarak ortalama beklenti olan 179 milyon Euro ve bizim beklentimiz olan 177 milyon Euro’yu belirgin bir şekilde aştı. Buradaki sapmanın kabaca yarısının şirketin Mayıs 2018 itibariyle portföyüne kattığı Antalya Havalimanı’ndan kaynaklandığını hesaplıyoruz – şirket Antalya operasyonunu tam konsolidasyonla değil özkaynak metoduyla hesaplarına katmakta ve bu kalemi FAVKÖK tanımı içerisine dahil etmektedir.

Bununla birlikte, Antalya’nın katkısı hariç tutulsa bile şirketin FAVKÖK marjında yıllık yaklaşık 6 puanlık bir yükseliş sözkonusudur, bu gelişmede TL’deki düşük seyrin etkili olduğunu söyleyebiliriz (TAV’ın gelirleri yabancı para, giderleri ise TL ağırlıktadır). TAV yönetimi 2Ç sonuçları sonrası 2018 beklentilerinde yukarı yönlü değişiklik yaptı, buna göre şirket 2018’de satış gelirlerinin Euro bazında %4-%6 (önceki %2-%4) ve FAVÖK’ının ise %14-%16 (önceki %5-%7) artmasını öngörmektedir.

Yorum: TAV’ın kuvvetli 2Ç performansına ve 2018 öngörülerindeki yukarı revizyona piyasanın tepkisi olumlu olabilir. Ancak hissenin son 2 aylık dönemde endeksin %39 üzerinde getiri sağlamış olduğunu hatırlatırız. Mevcut durumda hisse performansının öncelikle şirketin katılacağı yeni ihaleler, portföye eklenecek potansiyel yeni operasyonlar ve jeopolitik gelişmelerle belirlenmeye devam edeceğini düşünüyoruz.

TACİRLER YATIRIM – Tav Holding TAVHL Hisse Analiz 2Ç18 – 27.07.2018

2Ç18 sonuçlarını 426 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %125 büyümeyi işaret etmekte olup, piyasa beklentisinin %38 üzerinde gerçekleşti. Net kar büyümesinde, şirketin sergilemiş olduğu güçlü faaliyet performansı, Antalya Havalimanının satın alınmasının etkisi ve Türk lirasının değer kaybı önemli rol oynadı. Şirketin net satışları, EUR ve yıllık bazda %3 artış kaydetti ve 302 milyon Avro olarak gerçekleşti. Açıklanan net satış rakamı beklentiler dahilinde gerçekleşti. Şirketin konsolide FAVÖK’ü 158 milyon Avro olarak kaydedildi ve EUR ve yıllık bazda %25 artış kaydetti.

Açıklanan FAVÖK rakamı piyasa beklentisinin %23 üzerinde kaydedildi. FAVÖK’teki güçlü büyümenin altında yatan sebepler ise, faaliyet giderlerinin sıkı kontrol altında tutulması, TL’nin değer kaybı ve Antalya Havalimanın mali tablolara dahil edilmesidir. TAV Havalimanları net borcunu azaltamaya devam etmekte olup, çeyreksel bazda %3 ve yıllık bazda %13 azaltmış ve 725 milyon Avro olarak kaydedilmiştir. Son olarak şirket yönetimi 2018 yılına ait beklentilerini revize etmiş olup, aşağıdaki tabloda detayları bulunmaktadır.

AK YATIRIM – Tav Holding TAVHL Hisse Analiz – 06.07.2018

TAV Havalimanları dün yaptığı açıklamada yurtdışında işlettiği havalimanları dahil olmak üzere toplam yolcu sayısının Haziran 2018’de %56, Ocak‐Haziran döneminde ise %31 artış gösterdiğini açıkladı. Toplam rakamların şirketin %49 hisse satın alımıyla Mayıs ayı itibariyle portföyüne kattığı Antalya Havalimanı’nı da içermesi nedeniyle yıllık büyüme hesaplamasının yükseldiğini görüyoruz. Antalya Havalimanı’nın yolcu sayısı Mayıs ayında %34, Haziran ayında %29 artmıştır. Antalya hariç tutulduğunda TAV’ın toplam yolcu sayısının Haziran ayında %12, Ocak‐ Haziran’da %8 arttığını hesaplıyoruz. Şirket yönetiminin Antalya Havalimanı hisse alımı öncesi 2018 yılı için öngörüsü toplam yolcu sayısında %10‐12 büyüme yönündeydi.

ŞEKER YATIRIM – Tav Holding TAVHL Hisse Analiz – 06.07.2018

TAV Havalimanları Holding (TAVHL) Haziran 2018 trafik verilerini paylaşmıştır. Açıklanan verilere göre, Grup’un yurt içi ve yurt dışında faaliyet gösterdiği tüm havalimanlarındaki toplam yolcu sayısı büyümesi, Grup’un Antalya Havalimanı’nı işleten şirkette eşit kontrol hakkına sahip olacak şekilde Mayıs 2018’de pay satın almış olması, ve bu havalimanı trafik rakamlarının Grup’un Mayıs 2018’den itibaren yolcu trafiği rakamlarına dahli ile ve Mayıs ayının büyük bir bölümüne denk gelen Ramazan ayı etkisinin azalmış olmasıyla, belirgin ölçüde hızlanarak yıllık %56.0 olarak gerçekleşmiştir (Mayıs 2018: yıllık %40.0). Açıklanan verilerin, Grup’un hâlihazırdaki en büyük operasyonu olan İstanbul Atatürk Havalimanı yolcu trafiği artışında belirgin bir hızlanmaya da işaret ediyor olmalarıyla, Grup payları performansı üzerinde olumlu etkili olabileceğini düşünmekteyiz.

TAV Havalimanları Holding’in en büyük operasyonu olan İstanbul Atatürk Uluslararası Havalimanı’ndaki toplam yolcu sayısı, Mayıs ayı yolcu trafiğindeki artışı baskılamış olan Ramazan ayı etkisinin geçmiş olmasıyla, Haziran 2018’de hızlanarak yıllık %7.6 artış göstermiştir. Bu havalimanında dış hat yolcu trafiği artışı hızlanarak yıllık %11.5 oranında gerçekleşmiştir. Buna karşılık, yüksek sezonun ilerlemesi ve turizmde süregelen iyileşme ile Antalya Havalimanı yolcu sayısında yıllık %28.6 oranında artış gerçekleşmiştir. Grup’un faaliyet göstermekte olduğu diğer yurt içi havalimanlarında hizmet verilen yolcu sayısındaki büyüme de hızlanarak yıllık %17.1 olarak gerçekleşmiştir (Mayıs 2018: yıllık %11.1). TAV Havalimanları Holding’in faaliyet göstermekte olduğu yurt dışı havalimanlarında hizmet verilen yolcu sayısındaki büyüme de hızlanarak, Haziran 2018’de yıllık %17.7 olarak gerçekleşmiştir (Mayıs 2018: yıllık % 16.7).

OYAK YATIRIM – Tav Holding TAVHL Hisse Analiz – 06.07.2018

TAVHL: Habere göre Bulgaristan, ülkenin en büyük hava ulaşım kavşağı olan Sofya havalimanının 35 yıl süreyle işletme hakkı için ihale açtı. Geçen sene iptal edilen ihale sürecindeki haber akışı zamanı Fraport, Limak, VBT Capital, Flughafen Zurich ve TAV Havalimanları ihaleyle ilgilendiklerini belirtmişlerdi.

DENİZ YATIRIM – Tav Holding TAVHL Hisse Analiz – 06.07.2018

Havacılık Sektörü Haziran ayında hava yolu yolcu trafiği bir önceki aya göre daha hızlı büyüme gösterdi

Devlet Hava Meydanları’nın yayınladığı verilere göre, Haziran ayında Türkiye’de havaalanlarını kullanan yolcu sayısı 19.6 mln’a ulaşarak %14.4’lük artış gösterdi. Toplam yolcu sayısındaki artış bizim %13 beklentimiz ile paralel. Haziran ayında, TAV Havalimanları Holding’ın amiral gemisi ve Türk Hava Yolları’nın ana üssü olan İstanbul Atatürk Havalimanı’nın iç hatta %1’lik düşüş, dış hatta ise %12’lik artış ile toplam yolcu sayısında %7.6 artış yaşadı. Yurt dışı yolcu sayısındaki güçlü artışın THY için de benzer bir performans sinyali verdiği için olumlu bir gelişme olarak nitelendiriyoruz.

Pegasus Havayolları’nın baz merkezi olan Sabiha Gökçen Havaalanı’nda ise beklentilerimiz dahilinde yurt içi yolcu ve yurt dışı yolcu sayısında %8 ve %9’luk yükselme yaşadı. Ankara havalimanında, daha önceki aylarda görülen ve THY ve Pegasus’un artan kullanımı sayesinde yurt içi ve yurt dışı yolcu sayısındaki yüksek büyüme rakamları, baz etkisinin geçmesiyle normalleşti.

Beklendiği gibi Nisan ayı ile beraber başlayan ve Mayıs ayında da devam eden düşük baz etkisi ile desteklenen yüksek yıllık büyüme rakamları bir miktar geriledi, ancak yine de yılın geri kalanında çift haneli büyümenin devam etmesini öngörüyoruz. Bunun da havacılık hisselerinin performansını desteklemesini öngörüyoruz.

ŞEKER YATIRIM – Tav Holding TAVHL Hisse Analiz – 08.06.2018

TAV Havalimanları Holding (TAVHL) Mayıs 2018 trafik verilerini paylaşmıştır. Açıklanan verilere göre, Grup’un yurt içi ve yurt dışında faaliyet gösterdiği tüm havalimanlarındaki toplam yolcu sayısı büyümesi, Grup’un Antalya Havalimanı’nı işleten şirkette eşit kontrol hakkına sahip olacak şekilde Mayıs 2018’de pay satın almış olması, ve bu havalimanı trafik rakamlarının Grup’un Mayıs 2018 yolcu trafiği rakamlarına dahli ile, kuvvetlenen baz dönemi ve Ramazan ayının bu yıl Mayıs ayının büyük bir bölümüne denk gelmiş olmasının olumsuz etkilerine rağmen, belirgin ölçüde hızlanarak yıllık %40.0% olarak gerçekleşmiştir (Nisan 2018: yıllık %13.2).

Açıklanan verilerin, Grup’un halihazırdaki en büyük operasyonu olan Istanbul Atatürk Havalimanı yolcu trafiğinde azalışa işaret ediyor olmasına rağmen, i) bu havalimanında dış hat yolcu sayısında elde edilen yıllık %4.7 oranındaki artış, ii) Antalya Havalimanı’nın TAV Havalimanları Holding’in yolcu trafik rakamlarını ve büyümesini oldukça kuvvetli olarak desteklemesi ve iii) yurt dışında işletilen havalimanlarındaki yolcu trafiği büyümesinin hızlanması nedenleriyle Grup payları performansı üzerinde olumlu etkili olabileceğini düşünmekteyiz.

TAV Havalimanları Holding’in en büyük operasyonu olan Istanbul Atatürk Uluslararası Havalimanı’ndaki toplam yolcu sayısı, Ramazan ayı etkisi ile azalan iç hat yolcu trafiği ve kuvvetlenen baz dönemi etkisiyle Mayıs 2018’de yıllık %0.3 azalış göstermiştir. Ancak bu havalimanında dış hat yolcu trafiğinde, yıllık %4.7 oranındaki artış elde edilebilmiştir. Buna karşılık, yüksek sezonun yaklaşması ve turizmde süregelen iyileşme ile Antalya Havalimanı yolcu sayısında yıllık %33.6 oranında artış gerçekleşmiştir.

Grup’un faaliyet göstermekte olduğu diğer yurt içi havalimanlarında hizmet verilen yolcu sayısındaki büyüme, yurt içi seyahatlerin geçici olarak yavaşlamış olmasıyla, yıllık %11.1 olarak gerçekleşmiştir (Nisan 2018: yıllık %21.4). TAV Havalimanları Holding’in faaliyet göstermekte olduğu yurt dışı havalimanlarında hizmet verilen yolcu sayısındaki büyüme ise hızlanarak, Mayıs 2018’de yıllık %16.7 olarak gerçekleşmiştir (Nisan 2018: yıllık %10.8).

OYAK YATIRIM – Tav Holding TAVHL Hisse Analiz – 08.06.2018

(+) TAV Havalimanları (TAVHL): Şirketin işlettiği tüm havalimanlarında toplam yolcu sayısı Mayıs ayında yıllık bazda %40 artarak 13,6 mn oldu. İç hat yolcu sayısı yıllık bazda %14 artarken, dış hat yolcu sayısında %60 oranında artış yaşandı. Böylece Şirketin Ocak-Mayıs döneminde toplam yolcu sayısı %25 artarak 51,7 mn oldu (iç hatta +%18, dış hatta +%31). Yorum: Özellikle dış hat yolcu trafiğindeki güçlü artışı olumlu buluyor, hisse fiyatını olumlu etkileyeceğini düşünüyoruz.

DENİZ YATIRIM – Tav Holding TAVHL Hisse Analiz – 07.06.2018

Mayıs ayında hava yolu yolcu trafiği güçlü yurt dışı rakamları sayesinde artış sağladı. Devlet Hava Meydanları’nın yayınladığı verilere göre, Mayıs ayında Türkiye’de havaalanlarını kullanan yolcu sayısı 18.0 mln’a ulaşarak %17.5’lik artış gösterdi. Toplam yolcu sayısındaki artış bizim %14 beklentimize göre zayıf gerçekleşti. Mayıs ayında, TAV Havalimanları Holding’ın amiral gemisi ve Türk Hava Yolları’nın ana üssü olan İstanbul Atatürk Havalimanı’nın iç hatta %11’lik düşüş, dış hatta ise %5’lik artış ile toplam yolcu sayısında %0.3 düşüş artış yaşadı. Bizim beklentimiz olan 9%’e göre düşük gerçekleşti. Yine de yurt dışı yolcu sayısındaki güçlü artışın THY için de benzer bir performans sinyali verdiği için olumlu bir gelişme olarak nitelendiriyoruz.

OYAK YATIRIM – Tav Holding TAVHL Hisse Analiz – 07.06.2018

DHMI’nin Mayıs ayı rakamlarına göre Atatürk Havalimanı ve Sabiha Gökçen dış hatlar yolcu büyümesi sırasıyla %5 ve %2 olarak gerçekleşmiştir. İç hatlar tarafında Atatürk Havalimanındaki daralma %11, Sabiha Gökçen’deki büyüme ise %2’dir. Sezonsal olarak önemli ayların başlangıcı olan Mayıs ayındaki bu verileri zayıf olarak görüyoruz. Havacılık hisseleri için hafif negatif.

ŞEKER YATIRIM – Tav Holding TAVHL Hisse Analiz – 07.06.2018

TAV Havalimanları Holding (TAVHL), Türk Hava Yolları (THYAO), Pegasus (PGSUS) – DHMI tarafından açıklanan trafik verilerine göre, Türkiye’deki toplam yolcu trafiğindeki büyüme, kuvvetli baz ayı ve Ramazan etkileriyle, Mayıs ayında yavaşlayarak yıllık %7.5 oranında gerçekleşmiştir. TAV Havalimanları Holding’in Türkiye’de faaliyet gösterdiği havalimanlarındaki yolcu trafiği ise, Grup’un yakın zamanda Fraport ile ortak kontrol sahibi olacak şekilde satın almış olduğu Antalya Havalimanı operasyonları dahil edildiğinde, Mayıs 2018’de yıllık %10.5 oranında artış göstermiştir (Nisan 2018, Antalya hariç yıllık %13.7).

Grup’un Türkiye’de hâlihazırdaki en büyük operasyonu olan İstanbul Atatürk Havalimanı’nda ise büyüme, baz ayı ve Ramazan ayinin etkisiyle yavaşlayan yurt içi yolcu talebi nedeniyle yavaşlayarak yıllık %-0.3 olarak gerçekleşmiştir (Nisan 2018: yıllık %10.3). Bu havalimanında, dış hat yolcu trafiği yıllık %4.7 oranında artış göstermiştir. Bunun yanında, Antalya Havalimanı’ndaki yolcu trafiğindeki büyüme kuvvetli, yıllık %33.6 oranında gerçekleşmiştir. Gazipaşa ve Milas Bodrum Havalimanlarında da yolcu büyümesinde kuvvetli, sırasıyla yıllık %56.9 ve %21.1 oranlarında gerçekleşmiştir. Ankara Esenboğa Havalimanı’ndaki yolcu büyümesi de yine çift haneli, yıllık %12.3 oranında gerçekleşmiştir (Nisan 2018: yılık %31.0). İzmir Adnan Menderes Havalimanı’ndaki yolcu büyümesi de yavaşlayarak yıllık %2.9 oranında gerçekleşmiştir.

TACİRLER YATIRIM – Tav Holding TAVHL Hisse Analiz – 07.06.2018

DHMİ Mayıs ayına ait Havalimanları İstatistiklerini açıkladı. Mayıs ayında Türkiye’deki toplam yolcu sayısı, yıllık bazda %7 artış kaydederken, yurtiçi yolcu sayısı %1 azalırken yurtdışı yolcu sayısı %18 artış kaydetti. Ocak-Mayıs döneminde, toplam yolcu sayısı %17 arttı.

TAV tarafından Türkiye’de işletilen havalimanlarından geçen toplam yolcu sayısı yıllık bazda %11 artış kaydederken, yurtiçi yolcu sayısı %2 gerilerken yurtdışı yolcu sayısı, yıllık bazda %20 büyüdü. Ocak- Mayıs döneminde ise, toplam yolcu sayısı %18 arttı.

OYAK YATIRIM – Tav Holding TAVHL Hisse Haber Yorum – 28.05.2018

Fitch, hükümetin sosyal huzursuzluk ortamında gerekli politikalara ulaşma ve makroekonomik dengeye ulaşma kapasitesinde görülen yüksek belirsizliğe dayandırdığı raporuyla Tunus’un kredi not görünümünü negatife indirdi. 2047’ye kadar ülkede işletmesine sahip olduğu havalimanları açısından haber TAV Havalimanları için hafif negatif olarak değerlendirilebilir.

ŞEKER YATIRIM – Tav Holding TAVHL Hisse Haber – 07.05.2018

TAV Havalimanları Holding (TAVHL) Medyada yer alan haberlere göre, TAV Havalimanları Holding CFO’su Grup’un bu yıl yılsonu için öngörülerini aşabileceğini bildirmiştir. TAV Havalimanları Holding CFO’su, Antalya Havalimanı işletmesinde yaklaşık %50 oranında pay satın alımının bu hafta içinde sonlanabileceğini belirtmiş, Küba’da faaliyetlerin bu yıl başlamasının umulduğunu paylaşmıştır. TAV Havalimanları Holding CFO’su bunun yanında Grup’un Sofya, Karadağ ve Nijerya’da havalimanı işletmeciliği ile ilgilendiğini de paylaşmıştır.

ŞEKER YATIRIM – Tav Holding TAVHL Hisse Analiz 1Ç18 – 30.04.2018

TAV Havalimanları Holding (TAVHL): Kuvvetli operasyonel performans sürdürülürken, net kar, beklentilerin altında gerçekleşti TAV Havalimanları Holding, 1Ç18’de, artan kur farkı giderleri ve görece olarak yüksek gerçekleşmiş olan efektif vergi oranı nedeniyle, yıllık %39 oranında gerileme ile, piyasa beklentisi medyanı olan €14mn’un (Şeker Yatırım T.: €13mn) altında, €7.2mn tutarında net kar açıklamıştır. Bunun yanında, satış gelirlerinde yıllık %10, düzeltilmiş FAVKÖK ve FAVÖK’ün sırasıyla yıllık %17 ve %25 artışlar içeren kuvvetli operasyonel sonuçları ise beklentiler paralelinde gerçekleşmiştir.

TAV Havalimanları Holding’in (TAV) IFRIC-12’ye göre düzeltilmiş satış gelirleri yıllık %10 artarak, piyasa ortalama beklentisi olan €256mn (Şeker Yatırım T.: €256mn) yakınında, €248mn olarak gerçekleşmiştir. TAV’ın 1Ç18’de yıllık %17 yükselişle €137mn olarak gerçekleşmiş olan FAVKÖK’ü ve yıllık %25 artışla €97mn olarak gerçekleşmiş olan FAVÖK’ü ise, sırasıyla medyan piyasa beklentileri €139mn (Şeker Yatırım T.: €138mn) ve €99mn’un (Şeker Yatırım: €103mn)’a benzer gerçekleşmiştir.

Grup’un FAVKÖK marjı, özellikle maliyet kontrollerinin süregelen etkisiyle, yıllık 3.5 y.p. artarak %55.2 oranında, piyasa medyan beklentisi olan %54.4’ün üzerinde gerçekleşmiştir. FAVÖK marjı da, TAV İstanbul’un kira giderlerinin, satış gelirlerindeki artıştan daha az artış göstermiş olması nedeniyle, geçtiğimiz yılın aynı dönemine göre 4.6 y.p. yükselerek %38.9’a ulaşmış- tır. Bunun yanında, EUR forward işlemlerinden kaynaklanan kur farkı giderlerindeki artış ve TL’nin değer kaybı nedeniyle, 1Ç18’de TAV’ın toplam kur farkı giderleri €19.1mn olarak gerçekleşmiştir (1Ç17: €0.2mn). Yıllık %41.7 artarak €19.4mn olarak kaydedilen vergi giderleri de Grup’un çeyreksel net karını baskılamıştır. Böylelikle TAV, 1Ç18’de yıllık %39 oranında azalışla €7.2mn net kar kaydetmiştir. Grup’un beklentilerin altında açıklanan net kar rakamına piyasanın kısa dönemde olumsuz tepki verebileceğini ancak bunun bir trend oluşturmamasını beklemekteyiz

TAV Havalimanları Holding için pay başına 12 aylık hedef fiyatımızı 27.10 TL olarak revize etmekte ve “AL” önerimizi sürdürmekteyiz. Tahminlerimizi, Grup’un açıklanan sonuçları ve döviz kurları gelişmeleri doğrultusunda hafif revize ederek, grup payları için 12 aylık hedef fiyatımızı 27.10 TL olarak belirlemekteyiz. TAVHL payları hâlihazırda yurt dışı benzerlerinin 2018T FD/FAVÖK’üne göre yaklaşık olarak %60 iskontolu işlem görmektedirler.

Grup, yakın zamanda €360mn bedel karşılığında Türkiye’nin 3. büyük havalimanı olan Antalya Havalimanı’ndaki (2017 toplam yolcu sayısı: 26mn) Fraport IC İçtaş Havalimanı İşletme’nin %49 ve Fraport IC İçtaş Antalya Havalimanı Terminal Yatırım ve İşletmeciliği’nin %48.99 oranındaki hisselerini satın almak üzere hisse alım sözleşmesi imzalamıştır; böylelikle Grup, Antalya Havalimanı’nda mevcut ortakla eşit kontrol ve %50 oranında temettü hakkına sahip olacaktır.

Bunun yanında, Istanbul Yeni Havalimanı’nın açılışı ile birlikte Istanbul Atatürk Havalimanı’nda faaliyetlerini durduracak olan TAV’ın, bu yıl içerisinde DHMİ’nin kalan imtiyaz süresine dair telafi miktarının belirlenmesi beklenmektedir. Bu gelişmelerin ve Grup’un önümüzdeki dönemlerde faaliyetlerini geniş- letme yönündeki girişimleri ile ilgili adımlarının Grup paylarının adil değerlerine ulaşmasında katalist görevi görebileceğini düşünmekteyiz.

VAKIF YATIRIM – Tav Holding TAVHL Hisse Analiz 1Ç18 – 30.04.2018

TAV Havalimanları (TAVHL) 1Ç18 Finansal Sonuçları: Operasyonel olmayan giderlerin etkisiyle net kâr beklentilerin altında kaldı (-)Şirket 1Ç18’de piyasa ortalama beklentisinin %48,6 altında, yıllık bazda %39 düşüşle 7,2 mn € net kâr açıkladı. Operasyonel kârlılık beklentilerle uyumlu gerçekleşirken, artan kur ve vergi giderleri nedeniyle net kâr beklentilerin altında kaldı.

Şirketin net satış gelirleri piyasa ortalama beklentisinin %3 ile sınırlı oranda altında, yıllık bazda %10 artarak 248,4 mn €’ya yükseldi. Bu dönemde toplam yolcu sayısı yıllık bazda %23 artarak 27,5 milyon seviyesinde gerçekleşirken, dış hat yolcu sayısında %26, iç hat yolcu sayısında %21 artış yaşandı. 1Ç18’de Şirketin havacılık gelirleri yıllık bazda %15 artarak 85,4 mn €’ya yükselirken, gümrüksüz mağaza komisyon gelirleri %12, yiyecek&içecek ve perakende gelirleri %14 ve diğer faaliyet gelirleri %5 arttı. Yer hizmetleri gelirleri ise %1’lik sınırlı düşüş kaydetti.

Şirketin 1Ç18’de FAVÖK’ü TAV İstanbul kira giderinin, gelirdeki büyümeye göre daha az artış göstermesi ve maliyet kontrolünün etkisiyle geçen yılın aynı dönemine göre %25 artarak 96,7 mn € olurken, piyasa ortalama beklentisinin %2,3 ile sınırlı oranda gerisinde kaldı. FAVÖK marjı ise piyasa ortalama beklentisinin 0,1 puan üzerinde yıllık bazda 4,6 puan artarak %38,9’a yükseldi. Aynı dönemde FAVKÖK’ü piyasa ortalama beklentisinin %1,3 ile sınırlı oranda altında yıllık bazda %17 artarak 137,2 mn €’ya yükselirken, FAVKÖK marjı %51,7’den %55,2’ye yükseldi. Operasyonel olmayan tarafta, 1Ç18’de net finansal giderleri yıllık bazda %75 artarak 37,2 mn €’ya, vergi gideri de %42 artarak 19,4 mn €’ya yükselerek net kârda baskı yarattı.

Şirket 2018 yılına yönelik tahminlerinde herhangi bir değişikliğe gitmedi. Buna göre Şirket, 2018 yılında İstanbul Atatürk dış hatlar yolcu trafiği büyümesinin %6-8, şehir çıkışlı dış hatlar yolcu trafiği büyümesinin %9-11 aralığında olmasını beklerken, toplam yolcu trafiğinin %10-12 aralığında büyümesini bekliyor. Şirket ciroda %2-4, FAVÖK’te %5-7 ve net kârda çift haneli artış beklerken, toplam yatırım harcamalarının ise ~80 mn € olmasını bekliyor.

Yorum: Hissenin son 3 ayda BIST100 endeksine göre %23,5 oranında pozitif ayrışmasını da göz önünde bulundurarak, beklentilere paralel gelen operasyonel kârlılığa rağmen net kâr tarafında kur ve vergi giderleri nedeniyle beklentilerin altında kalınmasının hisse performansına ‘olumsuz’ yansımasını bekliyoruz.

OYAK YATIRIM – Tav Holding TAVHL Hisse Analiz 1Ç18 – 30.04.2018

TAV Havalimanları’nın 1Ç18 finansallarına göre şirketin düzeltilmiş gelirleri EUR248mn (yıllık %10 artış), FAVÖK’ü EUR97mn (yıllık +%25) ve net karı ise EUR7mn (% 39 daralma) olarak gerçekleşmiştir. Operasyonel olarak finansallar beklentilerin hafif altında gelse de net finansal giderler ve vergi net karın beklentinin yarısında olmasını beraberinde getirmiştir. Hafif negatif.

TACİRLER YATIRIM – Tav Holding TAVHL Hisse Analiz 1Ç18 – 30.04.2018

Tav Havalimanları – 1Ç18 sonuçlarını 33.6 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 72.6 milyon TL olan piyasa beklentisinin oldukça altındadır. Açıklanan net kar rakamı, yıllık bazda yüzde %27 azalırken, çeyreksel bazda ise, yüzde %49 azaldı. Şirketin operasyonel performansı beklentilerin üzerinde gerçekleşmiş olmasına rağmen net karlılıktaki düşük performans kur farkı giderleri ve daha yüksek vergi giderleri nedeniyle gerçekleştiğini düşünüyoruz. Net satışlar 1,140 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %27 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 1,196 milyon TL ile uyumlu gerçekleşti.

Şirket, 1Ç18’de 607 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %34 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 463 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 297 baz puan artarak %53,3 oldu. Şirketin net borcu çeyreksel bazda yüzde %39 artarak 3,686 milyon TL olarak gerçekleşti. Net işletme sermayesi ise 182 milyon TL (1Ç17: 327 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %3,7 (1Ç17: %8,3) olarak kaydedildi.

DENİZ YATIRIM – Tav Holding TAVHL Hisse Analiz 1Ç18 – 30.04.2018

TAV’ın 1Ç18 net karı yüksek kur farkı nedeniyle beklentilerin altında kaldı. TAV’ın operasyonel sonuçları genel olarak beklentiler dahilinde gerçekleşirken, 19 mln EUR’luk kur farkı gideri nedeniyle (1Ç17’de 0.2 mln EUR) net kar %39 düşerek 7 mln EUR’a gerilerken bizim 15 mln EUR olan ve piyasa tahmini olan 14 mln EUR’un altında kaldı. FAVÖK ise yolcu trafiğindeki artış, maliyet kontrolü ve sabit sayılabilecek kira gideri sayesinde %25 yükselerek 97 mln EUR’a ulaştı. Bu rakam bizim ve piyasa beklentisinin sadece %3 ve %2 gerisinde kaldı. Şirket’in operasyonel sonuçları beklentileri karşılarken, net kardaki sert düşüşün hisse üzerinde kısa süreli olumsuz bir etki yapabileceğini düşünüyoruz. Yolcu trafiğinde devam eden güçlü büyümenin devam etmesini göz önünde bulundurarak, TAV için uzun vadeli olumlu görüşümüzü ise koruyoruz.

VAKIF YATIRIM – Tav Holding TAVHL Hisse Haber Yorum – 27.04.2018

TAV Havalimanları (TAVHL) Muskat havaalanı hizmetlerini aldı (+) TAV’ın şirketlerinden BTA ve TAV İşletme Hizmetleri, Umman’ın başkenti Muskat’ta açılan yeni havalimanının yiyecek-içecek hizmetleri ile özel yolcu salonu işletmeciliğini aldı. Umman ile birlikte TAV’ın faaliyet gösterdiği ülke sayısı 22, havalimanı sayısı ise 82 oldu. TAV, Umman Havalimanı’nda 10 yıl faaliyet gösterecek.

Yorum: Şirketin havalimanı işletmeciliği dışındaki alanlarda operasyonlarını artırmasını, gelecek dönem büyüme beklentileri açısından olumlu buluyoruz.

ŞEKER YATIRIM – Tav Holding TAVHL Hisse Yorum – 27.03.2018

TAV Havalimanları Holding’in (TAVHL) bugün gerçekleştirilen 2017 yılına ait Pay Sahipleri Olağan Genel Kurul Toplantısı’nda toplam 406.4mn TL tutarındaki brüt nakit kar payı dağıtımı onaylanmıştır. Pay başına 1.1186141 TL olan brüt nakit kar paylarının dağıtımına 28 Mart 2018 tarihinde başlanması planlanmakta olup, dağıtılacak kar payları, halihazırda %4.4 oranında kar payı verimine işaret etmektedir.

ŞEKER YATIRIM – Tav Holding TAVHL Hisse Haber – 26.03.2018

TAV Havalimanları Holding (TAVHL) Basında yer alan haberlere göre TAV Havalimanları Holding CEO’su Sn. Şener, Uludağ Ekonomi Zirvesi’nde Antalya Havalimanı’nın satın alınması için yurtdışından 7 yıl vadeli €300mn tutarında finansman sağlandığını ve kalan €60mn’un özkaynaklarla ödeneceğini paylaşmıştır. Sn. Şener, ayrıca, Afrika, Türki Cumhuriyetler ve Asya’da işletmeciliğini üstlenmek üzere takip edilen 7 havalimanı bulunmasının yanında, Istanbul Sabiha Gökçen Havalimanı’nda MAHB’nin %49’a kadar payını satmayı planladığını, bu havalimanı terminal işletmeciliğinde ancak yönetimde %50 oranında ortak olunabilirse Grup’un satın alım görüşmelerinde var olabileceğini paylaşmıştır.

DENİZ YATIRIM – Tav Holding TAVHL Hisse Haber Analiz – 28.02.2018

TAV Havalimanları Holding, IC Ictas’ın Antalya Havalimanı’ndaki %49 payını 360 mln EUR’a satın almak için sözleşme imzaladı TAV Havalimanları Holding, IC Ictaş’ın Antalya Havalimanı’nı 2024 sonuna kadar işletme haklarını elinde bulunduran Fraport IC Ictas Antalya Havalimani Terminal Yatirim ve Isletmeciligi’ndeki (ICF) %49 payını 360 mln EUR bedel ile satın almak için Hisse Alım Sözleşmesi imzaladığını açıkladı. Hisse alım işlemi, belirli idari makam ve üçüncü kişi onaylarına tabi olmakla beraber, işlem sonrasında TAV ve Fraport’un temettü ve oy kullanma hakları %50-%50 olarak eşit olacak. ICF’nin TAV’ın finansallarına konsolidasyonu ise özsermaye metodu şeklinde yapılacak (net karın TAV’ın payına düşen kısmı olarak). Antalya Havalimanı 2017 yılında 18.5 mln’u yabancı yolcu olmakla beraber toplam 25.9 mln yolcuya hizmet vererek, Türkiye’nin en yoğun yolcu trafiğine sahip olan üçüncü havalimanı oldu. ICF, giden yerli ve yabancı yolculardan sırasıyla 3 EUR ve 15 EUR yolcu geliri elde etmektedir ve yıllık 100.5 mln EUR kira gideri bulunmaktadır. 2017 yılının ilk 9 ayında 216 mln EUR ciro (yıllık +%52), 188 mln EUR FAVÖK (yıllık +%67) ve 42 mln EUR net kar (9a16’da 18 mln net zarar) elde etmiştir.

Yorum: Antalya Havalimanı’nın TAV’ın havalimanı portföyüne eklenmesini, Şirket’in Türkiye’deki yolcu trafiği büyümesini desteklemesi anlamında olumlu bir gelişme olarak görüyoruz. Ancak, satın alımda kullanılan 6.2 FD/FAVÖK çarpanı (Şirket’in sağladığı veri), TAV’ın 4.1 olan 2017 FD/FAVÖK’ünün üzerindedir. Ayrıca, ICF’in özsermaye metoduyla konsolide edilecek olması (net borcu yükseltirken FAVÖK katkısının ICF’in net karının TAV’ın payına düşen kısmıyla sınırlı kalması), TAV’ın çarpanlarına yukarı yönlü baskı uygulayabilir. ICF’in yüksek operasyonel kaldıracının yolcu büyümesindeki etkinin net kar performansında büyüteç etkisi yapacaktır.

Ancak, Antalya Havalimanı’nda ICF’in kalan 6.5 yılında TAV’ın yaptığı yatırımdan önemli bir pozitif getiri sağlaması için çaba sarfetmesi gerekeceğini düşünüyoruz. Bu nedenle haberin hisse üzerindeki olumlu etkisi sınırlı kalabilir. Satın alımın hisse değerlemesi üzerindeki potansiyel etkilerini öğrenmek için Şirket ile görüşeceğiz. Şimdilik, TAV Havalimanları Holding için 27.00 TL/hisse hedef fiyat ve AL tavsiyemizi koruyoruz.

TACİRLER YATIRIM – Tav Holding TAVHL Hisse Haber Analiz – 28.02.2018

TAV Havalimanları – Şirket toplam 360 milyon Avro bedel karşılığında, Fraport IC İçtaş Havalimanı İşletme A.Ş.’deki %49 oranındaki hisselerin ve Fraport IC İçtaş Antalya Havalimanı Terminal Yatırım ve İşletmeciliği A.Ş.’deki %48,99 oranındaki hisselerin satın alınmasına ilişkin Hisse Alım Sözleşmesi imzaladı. Sözkonusu sözleşme uyarınca, Tav Havalimanları mevcut ortakla (Fraport) eşit kontrol ve %50 oranında temettü hakkına sahip olacaktır. Antalya Havalimanı toplam yolcu trafiği olarak bakıldığında 26 milyon yolcu ile Türkiye’nin en yoğun 3. havalimanı olup, yurtdışı trafiği olarak bakıldığında 18.5 milyon yolcu ile Türkiye’nin en yoğun 2. havalimanıdır. Antalya Havalimanı’nın ortaklık yapısında Fraport’un payı %51 olup, %49’u IC Ictas’a aittir. Antalya Havalimanı’nın işletme hakkı 2024’e kadar mevcut ortaklara ait olacaktır. Antalya Havalimanı’nın faaliyet performansı mevsimsellik göstermekle beraber, karlılığı oldukça yüksektir. 30 Eylül 2017 itibariyle, Antalya Havalimanı’nın net satışları 216 milyon EUR olup, FAVÖK’ü 188 milyon EUR olup, net karı 42 milyon EUR olarak kaydedildi.

VAKIF YATIRIM – Tav Holding TAVHL Hisse Haber Analiz – 28.02.2018

TAV Havalimanları (TAVHL), IC İçtaş’ın Antalya Havalimanı’ndaki hisselerini almak üzere anlaştı (+)

- Şirket yaptığı açıklamada, toplam 360 mn € bedel karşılığında, Fraport IC İçtaş Havalimanı İşletme A.Ş.’deki %49 oranındaki hisselerin ve Fraport IC İçtaş Antalya Havalimanı Terminal Yatırım ve İşletmeciliği A.Ş.’deki %48.99 oranındaki hisselerin satın alınmasına ilişkin hisse alım sözleşmesi imzalandığını duyurdu.

- Söz konusu sözleşme uyarınca Şirket’in, mevcut ortakla eşit kontrol ve %50 oranında temettü hakkına sahip olacağı belirtildi.

Yorum: Türkiye’nin dış hatlarda ikinci en yoğun havalimanı olan Antalya’daki hisse alımı ile birlikte TAV Havalimanları’nın dünyada işlettiği havalimanı sayısını 18’e çıkmış olacaktır. Hisse alımına ilişkin basına yansıyan haberler hissede pozitif hareketleri beraberinde getirmişti. Kapanış sonrası şirketten gelen satın alma haberinin bu nedenle kısmen fiyatlanmış olduğunu düşünsek de, operasyonel alandaki katkılar gözönüne alınarak hissedeki kısa vadede endekse göre pozitif ayrışma görülebileceğini düşünüyoruz.

Tav Havalimanları Antalya Uluslararası Havalimanı Hakkında Açıklama Yaptı – 27.02.2018

Şirketimiz; Fraport IC İçtaş Havalimanı İşletme A.Ş. ve Fraport IC İçtaş Antalya Havalimanı Terminal Yatırım ve İşletmeciliği A.Ş.’deki hisselerin bir kısmının satışı için başlatılan hisse satış sürecine ilgisini ilgili taraflara belirtmiştir.

Bu nedenle, Şirketimiz Yönetim Kurulu, 2017/40 no’lu ve 15.12.2017 tarihli kararıyla, sürecin olumsuz yönde etkilenmemesi, Şirketimizin yasal hak ve menfaatlerinin korunması ve kesinleşmeyen bir süreç hakkında yatırımcıların yanıltılması risklerinin önlenmesi ve bu süreç çerçevesinde üstlendiğimiz gizlilik yükümlülüklerinin ihlaline sebep olmaması için Sermaye Piyasası Kurulu’nun Özel Durumlar Tebliği’nin (II-15.1) 6’ıncı maddesi kapsamında içsel bilginin açıklanmasının ertelenmesine oy birliği ile karar vermiştir.

Toplam 360 milyon Avro bedel karşılığında, Şirketimiz Fraport IC İçtaş Havalimanı İşletme A.Ş.’deki %49 oranındaki hisselerin ve Fraport IC İçtaş Antalya Havalimanı Terminal Yatırım ve İşletmeciliği A.Ş.’deki %48.99 oranındaki hisselerin satın alınmasına ilişkin Hisse Alım Sözleşmesi imzalamıştır. Sözkonusu sözleşme uyarınca; Şirketimiz, mevcut ortakla eşit kontrol (co-control) ve %50 oranında temettü hakkına sahip olacaktır

Hisse Alım İşlemi, belirli idari makam ve üçüncü kişi onaylarına tabidir.

İşleme dair özel durum açıklamasının ertelenme sebepleri ortadan kalkar kalkmaz yapılan işbu açıklamayı yatırımcılarımızın dikkatine sunarız.

DENİZ YATIRIM – Tav Holding TAVHL Hisse Analiz 4Ç17 – 22.02.2018

TAV’ın operasyonel sonuçları beklentilerin üzerinde gelirken net kar tahminlerin altında kaldı. TAV’ın 4Ç17 net karı Bodrum-Milas havalimanı ile ilgili 25 mln EUR’luk değer düşüklüğü gideri nedeniyle iyileşen operasyonel performansa rağmen geçtiğimiz yıla göre %36 düşerek 11 mln EUR’a geriledi. Bu gider aynı zamanda, bizim ve piyasa beklentilerinin bir miktar üzerinde gelen operasyonel sonuçlara rağmen, net karın bizim 28 mln EUR tahmini ve 30 mln EUR konsensus beklentisinin gerisinde kalmasına sebep oldu. 128 mln EUR FAVÖK ise, TAV Ankara’daki bir muhasebesel değişiklik sayesinde (11 mln EUR’luk etki) bizim 112 mln EUR olan, piyasanın ise 106 mln EUR olan öngörüsünün üzerinde gerçekleşti.

Hisse için uzun vadeli olumlu görüşümüzü korurken, beklentilerin gerisinde kalan net kar performansı nedeniyle, sonuçların hisse üzerinde bir miktar geri çekilmeye neden olabileceğini düşünüyoruz.

Daha uzun vadeli hisse performansı ise yolcu sayısındaki büyüme, yeni Istanbul havalimanının açılış tarihi ve Şirket’in inorganik büyüme planları ile ilgili (özellikle Sabiha Gökçen Havalimanı) gelişmeler belirleyici olacaktır. Ek olarak, Şirket 28 Mart’ta 2017 net karından 1.119 TL/hisse temettü ödenmesine karar verdi. Bu bizim beklentimiz paralelinde %5 temettü verimliliğine işaret etmektedir.

TACİRLER YATIRIM – Tav Holding TAVHL Hisse Analiz 4Ç17 – 22.02.2018

Tav Havalimanları – 4Ç17 sonuçlarını 65.3 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 142,1 milyon TL olan piyasa beklentisinin altındadır. Açıklanan net kar rakamı, yıllık bazda yatay kalırken, çeyreksel bazda ise yüzde %84 azaldı. Net satışlar 1,463 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %16 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 1,307 milyon TL’nin üzerinde gerçekleşti. Şirket, 4Ç17’de 225 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %40 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 483 milyon TL’nin altında gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 269 baz puan artarak %15,4 oldu. Şirketin net borcu çeyreksel bazda yüzde %4 azalarak 2,647 milyon TL olarak gerçekleşti.

Şirket yönetimi 2018 yılı beklentilerini de açıkladı. Buna göre, İstanbul Atatürk Havalimanı operasyonlarının 2018 yıl sonuna kadar devam edeceği varsayımıyla hareket edilerek, i) İstanbul Atatürk Havalimanı dış hatlar yolcu büyümesi %6-%8 arasında, ii) İstanbul Atatürk Havalimanı şehir çıkışlı dış hatlar (Origin and Destination) yolcu büyümesi %9- %11 arasında, iii) TAV Havalimanları Holding toplam yolcu büyümesi %10-%12 arasında, iv) Ciro artışı %2-%4 arasında, v) FAVÖK artışı %5-%7 arasında, vi) net kârda çift haneli büyüme olması beklenmektedir.

Ayrıca, Yönetim Kurulu pay başında 1,1186141 TL nakit temettünün (brüt) 28 Mart’ta ödenmesini Olağan Genel Kurul’a teklif etmeyi kararlaştırdı. Teklif edilen miktar %5 temettü verimini işaret etmektedir.

ŞEKER YATIRIM – Tav Holding TAVHL Hisse Analiz 4Ç17 – 22.02.2018

TAV Havalimanları Holding (TAVHL), 4Ç17’de, Milas-Bodrum havalimanı operasyonları için €25mn tutarında değer düşüklüğü karşılığı ayırılması ve bunun net kar üzerindeki €20mn tutarındaki azaltıcı etkisiyle, yıllık %44 oranında gerileme ile, piyasa beklentisi medyanı olan €29.6mn’un (Şeker Yatırım T.: €30.9mn) altında, €9.6mn tutarında net kar açıklamıştır. Bu etki hariç tutulduğunda Grup’un net kari beklentiler doğrultusunda gerçekleşmiştir. TAV Havalimanları Holding’in (TAV) IFRIC-12’ye göre düzeltilmiş satış gelirleri yıllık bazda hafif olarak, %0.4 oranında gerileyerek, piyasa ortalama beklentisi olan €291mn’a (Şeker Yatırım T.: €282mn) yakın, €280mn olarak gerçekleşmiştir.

TAV’ın 4Ç17’de yıllık %14.3 yükselişle €159mn olarak gerçekleşmiş olan FAVKÖK’ü ve yıllık %19.0 artışla €117mn olarak gerçekleşmiş olan FAVÖK’ü ise, öngörülmemiş olan muhasabesel değişiklikler nedeniyle, sırasıyla piyasa ortalama beklentileri €144mn (Şeker Yatırım T.: €149mn) ve €106mn’un (Şeker Yatırım: €113mn) üzerinde gerçekleşmiştir. Grup’un FAVKÖK marjı, özellikle faaliyet giderlerindeki azalışın etkisiyle, yıllık 7.3 y.p. artarak %56.8 oranında gerçekleşmiştir. FAVÖK marjı da, benzer bir şekilde, yıllık 6.8 y.p. artış göstermiştir. Bunun yanında, esas itibariyle TAV Milas-Bodrum’da değer düşüklüğü giderleri kaydedilmesi ve muhasabesel değişikliklerin de etkisiyle finansal giderlerdeki artış nedenleriyle Grup, 4Ç17’de yıllık %44 oranında azalışla €9.6mn net kar kaydetmiştir. Ayrıca, TAV Yönetim Kurulu, 2017 yılı karından halihazırda %5 oranında kar payı verimine işaret eden, toplam 409mn TL tutarında brüt nakit kar payı dağıtımına karar vermiştir. Beklentilerin altında açıklanan net kar rakamına piyasanın olası olumsuz tepkisinin sınırlı olmasını beklemekteyiz.

2018 yılı beklentileri – TAV, 2018 yılında, Istanbul Atatürk Uluslararası Havalimanı’nda yılın tamamında hizmet verilebileceği varsayımı ile, bu havalimanında dış hat direkt yolcu trafiğinde %9-%11, toplam dış hat yolcu trafiğinde ise %6-%8 büyüme gerçekleşebileceğini tahmin etmektedir. TAV, 2018 yılında hizmet vereceği toplam yolcu sayısının %10-%12 aralığında artabileceğini öngörmektedir. Grup, 2018 yılında satış gelirlerinin %2-%4 aralığında, FAVÖK’ü- nün ise %5-%7 oranlarında artabileceğini paylaşmıştır. TAV, 2018 yılı net karinin da çift haneli bir oranda büyüyebileceğini ve bu yıl yatırım tutarının ise toplam €80mn tutarında gerçekleşmesini beklemektedir.

TAV Havalimanları Holding için pay başına 12 aylık hedef fiyatımızı 26.10 TL olarak revize etmekte ve “AL” önerimizi sürdürmekteyiz. Tahminlerimizi, Grup’un açıklanan sonuçları ve 2018 yılı beklentileri doğrultusunda hafif revize ederek, grup payları için 12 aylık hedef fiyatımızı 26.10 TL olarak belirlemekteyiz. TAVHL payları, hâlihazırda, yurt dışı benzerlerinin 2018T FD/FAVÖK’üne göre %60 iskontolu işlem görmektedirler. TAV’ın önümüzdeki dönemlerde faaliyetlerini genişletme yönündeki girişimleri ile ilgili gelişmelerin Grup paylarının adil değerlerine ulaşmasında katalist görevi görebileceğini düşünmekteyiz.

ŞEKER YATIRIM – Tav Holding TAVHL Hisse Haber Yorum – 08.02.2018

TAV Havalimanları Holding (TAVHL) haberlere göre, Montenegro Hükümeti yetkilileri TAV Havalimanları Holding’in Montenegro havalimanlarına yatırım yapabileceğini paylaşmıştır. Önceden basında yer alan haberlerde Montenegro Hükümeti, Podgorica ve Tivat Havalimanları (2016 toplam yolcu sayısı: 1.9mn; 1Y17 büyüme: yaklaşık %23) imtiyaz hakları için potansiyel yatırımcılar ile görüştüklerini açıklamıştı.

Ayrıca, bir başka köşe yazısına göre Istanbul Sabiha Gökçen Havalimanı’nın tamamına sahip olan MAHB, bu havalimanı operasyonlarındaki paylarının %49’una kadar satışı için değerleme çalışmalarına başlamıştır. Bunun sonucunda yatırımcılar ile bir görüşme turu düzenleyip kısa liste hazırlayabilecek, ve pay satışı gerçekleştirip gerçekleştirmeyeceğine karar verecektir.

TAV Havalimanları Holding’in operasyonlarını genişletme yönünde alacağı makul kararların piyasa tarafından olumlu karşılanacağını düşünmekte, bu yöndeki olasılıklar ile ilgili haberlerin grup payları performansı etrafında olumlu algı yaratabileceğini düşünmekteyiz.

GARANTİ YATIRIM – Havacılık Sektörü ve Tav Holding TAVHL Hisse Analiz – 08.01.2018

Malaysia Airports CEO’su Badlisham Ghazali Kuala Lumpur’da yaptığı açıklamada Sabiha Gökçen’de azınlık hisseleri için ortaklık arayışlarının devam ettiğini kaydetti. Hatırlanacağı üzere TAV Havalimanları (TAVHL) 2014’de Sabiha Gökçen Havalimanı’nın %40’nı almak için hisse alım sözleşmesi imzalamış ama Malaysia Airports Holdings Berhad ilk alım hakkını kullanmış ve işlem gerçekleşmemişti. Bu nedenle TAVHL söz konusu satış için potansiyel aday olarak görülebilir. Nötr.

OYAK YATIRIM – Tav Holding TAVHL Hisse Analiz – 08.01.2018

TAVHL: TAV Havalimanları’nın Aralık 2017 trafik verilerine göre işlettiği tüm havalimanlarındaki yolcu büyümesi yıllık bazda %18 olarak gerçekleşmiştir. TAV’ın 2017 yılı geneli yolcu büyümesi %10’la şirketin beklentisi olan %6-8’nın üzerindedir. Lokomotif özelliğindeki Atatürk Havalimanı dış hatlar terminalindeki %7’lük büyüme de beklenti olan %4-6’yı aşmıştır. Hafif pozitif.

ŞEKER YATIRIM – Tav Holding TAVHL Hisse Yorum – 28.12.2017

Medyada yer alan bir röportajda TAV Havalimanları Holding CEO’su Sn. Şener, Grup’un 2018 yılında inorganik olarak büyüyebileceğini paylaşmıştır. TAV Havalimanları Holding, 2017 yılında toplam 115mn yolcuya hizmet verebilmiş olduğunu tahmin etmekte, ve hizmet verilen yolcu sayısındaki büyüme ve finansal göstergelerdeki iyileşmenin 2018 yılında da devam edebileceğini öngörmektedir.

Sn. Şener, Grup’un Suudi Arabistan’da 30 yıllık süre ile partneri Al Rajhi Grup ile birlikte Yanbu, Qassim ve Hail International havalimanlarını işletmek üzere Haziran 2017’de imzaladığı anlaşmaya göre bu havalimanlarına toplam US$400mn tutarında yatırım yapılacağını da yeniden paylaşmıştır. CEO, Küba Havana ve San Antonio havalimanları ile ilgili çalışmalara 2018 yılında başlanabileceği beklentilerini ve Grup’un yüksek büyüme potansiyeli taşıyan pazarlara odaklandığını vurgulayarak Afrika’da Nijerya, Ruanda, Asya’da ise Kırgızistan ve Hindistan pazarlarıyla ilgilendiklerini de paylaşmıştır.

TAV Havalimanları Holding’in iş hacmini genişletmesi yönündeki gelişmelerin piyasa katılımcıları tarafından olumlu algılanabileceğini ve Grup CEO’sunun 2018 yılına dair paylaşımlarının pay performansını olumlu etkileyebileceğini düşünmekteyiz.

GARANTİ YATIRIM – Tav Holding TAVHL Hisse Yorum – 14.12.2017

Tav Havalimanları (TAVHL, EÜ, Fiyat:20.84TL, Piyasa Değeri TL7,571mn) Medyada çıkan bir habere göre TAV Nijerya’da 4 havalimanının işletme imtiyazını almak için bağlayıcı olmayan teklif verdi. Şirket daha önce Nijerya ve Doğu Afrika ile ilgilendiğini açıklamıştı. Nötr

AK YATIRIM – Tav Holding TAVHL Hisse Yorum – 14.12.2017

Medyadaki haberlere göre Nijerya Havacılık Bakanlığı özelleştirme sürecindeki Lagos, Abuja, Kano ve Port Harcourt havalimanlarının ihale sürecine Birleşik Krallık, Almanya ve Nijerya’dan ilgi gösteren şirketler olduğunu ifade etti. TAV Havalimanları da söz konusu havalimanları için yürütülen ihale sürecini takip ettiğini belirtmişti.

Diğer yandan, TAV Havalimanları CEO’su Sani Şener, Sabiha Gökçen Havalimanı (SGH) operasyonundan hisse satın almaya yönelik ilgilerinin devam ettiğini ve satış sürecinin 1Ç18’de tamamlanmasını beklediklerini söyledi. Daha önce medyaya yansıyan haberlerde, SGH’yi işletmekte olan Malaysia Airports Holding’in en fazla %40’lık bir hisse satmayı planladığı ve süreçle ilgilenen şirketlerin tekliflerinin değerlendirilmekte olduğu ifade edilmişti.

GARANTİ YATIRIM – Tav Holding TAVHL Hisse Yorum – 13.12.2017

Tav Havalimanları (TAVHL, EÜ, Fiyat:20.88TL, Piyasa Değeri TL7,585mn): TAV Havalimanları CEO’su Sani Şener, Sabiha Gökçen Havalimanına ilgilerinin sürdüğünü, satışın yılın ilk çeyreğinde planlandığını söyledi. Ayrıca Kırgızistan da dahil olmak üzere yurtdışında yeni yatırımlar için çalıştıklarını söyledi. Benzer açıklamalar daha öncede basında yer almıştı. Nötr

AK YATIRIM – Tav Holding TAVHL Hisse Haber Yorum – 20.11.2017

Haftasonu yer alan bir habere göre Sabiha Gökçen Havaalanı (SGH) CEO’su, mevcut işletmeci Malaysia Airports Holding’in (MAH) SGH’den çıkma niyetinin olmadığını ancak havaalanının gelişmesine katkıda bulunacak bir stratejik ortak bulmayı planladığını ifade etti. Bu bağlamda MAH’ın mevcut operasyonda en fazla %40 hisse satmayı düşündüğünü ifade eden CEO şu anda ilgili tekliflerin değerlendirilmekte olduğunu ve sürecin sonucunun 1Ç18’de görülebileceğini de ekledi. Haberde ayrıca, SGH’nin inşaatı süren ikinci pistinin 2019 yılı yaz sezonu öncesinde devreye sokulmasının planlandığı yer aldı. TAV Havalimanları daha önce SGH’de hisse satın almaya yönelik ilgisini açıklamıştı.

GARANTİ YATIRIM – Tav Holding TAVHL Hisse Haber Yorum – 20.11.2017

Havacılık Sektörü: Sabiha Gökçen Havalimanı (SAW) Genel Müdürü Ersel Göral, yeni yapılacak iç hatlar terminali ve ikinci pist ile birlikte kapasitenin yıllık 41mn çıkarılacağını, eski terminalin yıkılarak tamamen iç hatlara ayrılacağını söyledi. Ersel Göral, Sabiha Gokcen Havalimanı’nın bu sene 31mn önümüzdeki sene ise 33.5mn yolcuya hizmet vermesini bekliyor. Kendisi ayrıca SAW’dan uzun uçuşların başlayabileceğini ve sahip oldukları hinterland nedeniyle kargoda büyüme potansiyelinin olduğunu belirtti.

Ersel Göral, Sabiha Gökçen’de azınlık hisse satışına ilişkin düşüncenin maksimum %40 olduğunu ve stratejik bir ortak arandığını açıkladı. Şu an değerleme çalışmalarının olduğunu ve belki bir road show düzenlenebileceğini ya da gizli görüşmelerin olabileceğini buna ilişkin net cevabın 2018 ilk çeyreğinde belli olacağını sözlerine ekledi. Hatırlanacağı üzere TAV Havalimanları 2014’de Sabiha Gökçen Havalimanı’nın %40’nı almak için hisse alım sözleşmesi imzalamış ama Malaysia Airports Holdings Berhad ilk alım hakkını kullanmış ve işlem gerçekleşmemişti. Bu nedenle TAV Havalimanları söz konusu satış için potansiyel aday olarak görülebilir.

OYAK YATIRIM – Tav Holding TAVHL Hisse Haber Yorum – 20.11.2017

TAVHL: ISG Havalimanı CEO’su Ersel Göral’ın açıklamalarına göre hem havalimanının hem de grubun gelişimine katkı sağlayacak stratejik ortak bulma planları sürmektedir ve satış düşüncesi maksimum yüzde 40’tır. Değerlendirme çalışmasının sürmekte olduğu belirtilmiş ve sonunda belki Road Show düzenleneceği eklenmiştir. Alıcılarla özel görüşmelerle satış gerçekleşecek ya da gerçekleşmeyecek diye belirtilmiştir. Muhtemelen sürecin sonuçlanması 1Ç18’i bulacaktır.

DENİZ YATIRIM – Tav Holding TAVHL Hisse Haber Analiz – 30.10.2017

TAV yönetimi Cuma günü geleceğe yönelik organik ve inorganik büyüme öngörülerini paylaştı. Cuma günü bir analist toplantısı düzenleyen TAV yönetimi, Sabiha Gökçen Havalimanı’ndaki ilgilisi, üçüncü havalimanı sonrası ve devam eden organik ve inorganik büyüme planları ile ilgili öngörülerini paylaştı. Sabiha Gökçen: Hatırlanacağı gibi Sabiha Gokcen Havalimanı’nın işletme hakkının %100’ünü elinde bulunduran Malaysia Airports’un %30-49 arasındaki azınlık payı için Kasım’ın üçüncü haftasına kadar talepleri toplayacağı açıklanmıştı.

TAV yönetimi uzun süredir bu havalimanında bir pay almakla ilgilendiğini ve bu yönde hem terminal işletmeciliğindeki deneyimi hem de yerli bir oyuncu olması sayesinde en güçlü adaylardan biri olduklarını söyledi. TAV CEO’su Sani Şener, Istanbul’da kalabilmek adına Sabiha Gokçen’in onemini belirtirken, bunun için gereğinden fazla bir fiyat teklifinde bulunmayacaklarının altını çizdi.

Hatırlatmak gerekir ki, TAV Eylül 2014’te Limak Holding’in %40 payını almak için 285 mln EUR teklifte bulunmuş, ancak Malaysia Airports ön alım hakkını kullanarak payını %100’e çıkarmıştı. Önümüzdeki haftalarda Sabiha Gökçen ile ilgili oluşabilecek haber akışının hisse üzerinde etkili olabileceğini düşünüyoruz. Üçüncü havalimanı: Sani Şener Istanbul’a yapılmakta olan yeni havalimanı projesinin cok hızlı ilerlediğini ancak planlandığı gibi Ekim 2018’de faaliyete geçip geçemeyeceğini bilemedeklerini söyledi. Yine de geçtiğimiz hafta DHMİ’nin 21 Aralık 2017’de yapılacak olan ihale ile yeni havalimanının TAV’ın Istanbul Ataturk Havalimanı’nı işletme kontratının 2021 Ocak’tan önce bitmesi ile oluşabilecek olası zararlarını karşılamak için bir danışman şirket seçecek olmasını, TAV’ın zararını karşılama konusundaki olumlu tutumunu koruması açısından önemli bir gelişme olduğunu söyledi.

Diğer fırsatlar: TAV Havalimanları Holding Nijerya’dan Pakistan’a geniş bir coğrafyada terminal işletmeciliği fırsatlarını değerlendirdiklerini, bunun yanında da yüksek karlılık sunan servis şirketleri ile (duty-free, IT ve lounge işletmeciliği gibi) büyümeye devam edeceklerini belirtti. Yakın zamanda işletme hakkını kazandığı Suudi Arabistan’daki Yanbu, Qassim ve Hail havalimanları için finansmanın 2018 başında tamamlanmasını beklediklerini, Küba’daki Jose Marti havalimanı için de nihai anlaşmanın Ekim sonunda imzalandıktan sonra 5-6 içinde inşaata başlamayı hedeflediklerini söyledi. Diğer taraftan hali hazırda işlettikleri Tunus havalimanlarında gelecek sene Avrupa’dan talebin artmasını öngördüklerini, Bodrum’da ise Rus turistlerin ilgisinin artmasıyla önümüzdeki yıldan itibaren hızlı bir toparlama beklediklerini belirttiler.

Temettü politikası: Sani Şener, Şirket’in organik ve inorganik büyüme olanaklarını finanse etmeye devam etmek için dağıtılabilir karın %50’sini ödeme politikalarından vazgeçmeyi düşünmediklerini söyledi. TAV Havalimanları Holding için 20.40 TL/hisse hedef fiyatımız ve AL tavsiyemiz bulunmaktadır.

DENİZ YATIRIM – Tav Holding TAVHL Hisse Haber Analiz – 27.10.2017

DHMİ, TAV’ın Istanbul Atatürk Havalimanı’nın kapatılmasından kaynaklanacak zararının tespiti ile ilgili çalışmalara başladı.

Medyahaberine göre, DHMİ yeni Istanbul havalimanının planlandığı gibi 29 Ekim 2018’de açılmasından dolayı TAV’ın Istanbul Atatürk Havalimanı’nın kira sözleşmesinden erken bitmesinden kaynaklanacak kar kaybını analiz etmesi için 21 Aralık’ta bir düzenleyeceği bir ihale ile danışman şirket seçecek. Hatırlanacağı gibi TAV’ın Istanbul Ataturk Havalimanı için kontratı 3 Ocak 2021’e kadar geçerli olmakla birlikte, DHMİ yeni havalimanının bu süreden önce devreye alınması durumunda Atatürk Havalimanı’nın süresinden önce kapatılacağını ve TAV’ın bu erken kontrat sonlandırılmasından kaynaklanacak muhtemel zararlarını karşılayacağını belirtmişti. Bu yönde atılmış adımın TAV’ın tazmin edilip edilmeyeceğin ile ilgili belirsizliği ortadan kaldırması bakımından olumlu bir gelişmedir. Bu nedenle haberin TAV Havalimanları Holding hissesi için olumlu etki yapması beklenebilir.

DENİZ YATIRIM – Tav Holding TAVHL Hisse Analiz 3Ç17 – 25.10.2017