31.05.2022 – TÜİK, 2022 yılı ilk çeyrek GSYH, büyüme rakamlarını açıkladı. Piyasa ilk çeyrekte %7,2 büyüme beklerken, açıklanan veri eklentilere çok yakın bir şekilde %7,3 seviyesinde oldu. Uzmanlar, ilk çeyrekteki güçlü büyüme verisi sonrası ikinci çeyrek itibarıyla iç talepte zayıflama beklerken, yılın tamamı için büyüme beklentileri %3 ila %3,5 seviyeleri arasında karşımıza çıkıyor. GSYH rakamlarının detayları aşağıdaki şekildedir:

Dönemsel Gayrisafi Yurt İçi Hasıla, I. Çeyrek: Ocak – Mart, 2022

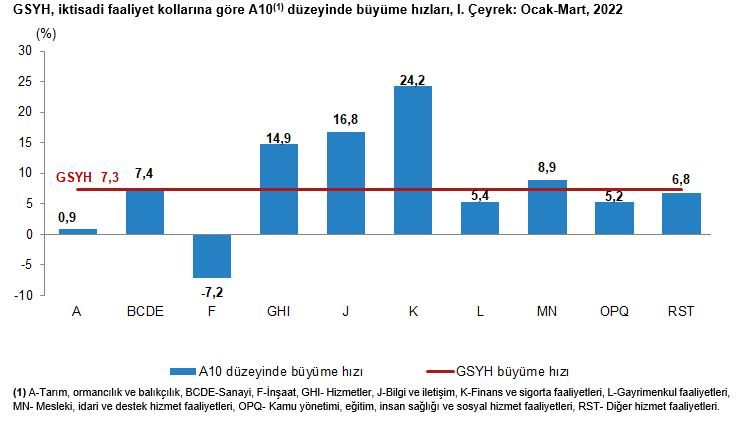

Finans ve sigorta faaliyetleri 2022 yılı birinci çeyreğinde %24,2 arttı. GSYH’yi oluşturan faaliyetler incelendiğinde; 2022 yılı birinci çeyreğinde bir önceki yıla göre zincirlenmiş hacim endeksi olarak; finans ve sigorta faaliyetleri %24,2, bilgi ve iletişim faaliyetleri %16,8, hizmetler %14,9, mesleki, idari ve destek hizmet faaliyetleri %8,9, sanayi %7,4, diğer hizmet faaliyetleri %6,8, gayrimenkul faaliyetleri %5,4, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri %5,2 ve tarım %0,9 arttı. İnşaat sektörü ise %7,2 azaldı.

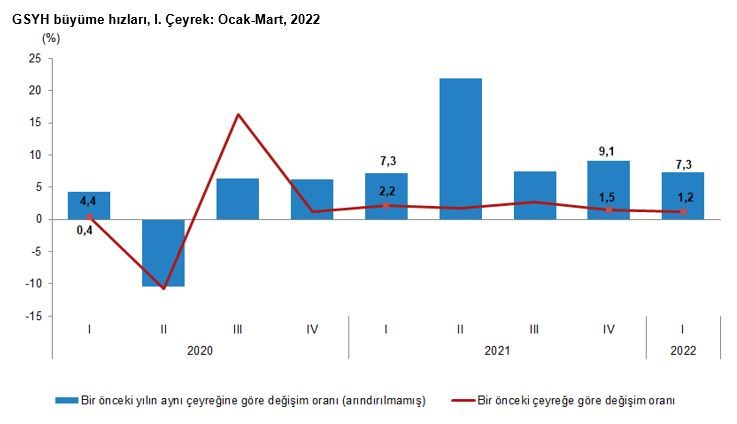

Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %1,2 arttı. Takvim etkisinden arındırılmış GSYH zincirlenmiş hacim endeksi, 2022 yılı birinci çeyreğinde bir önceki yılın aynı çeyreğine göre %7,3 arttı.

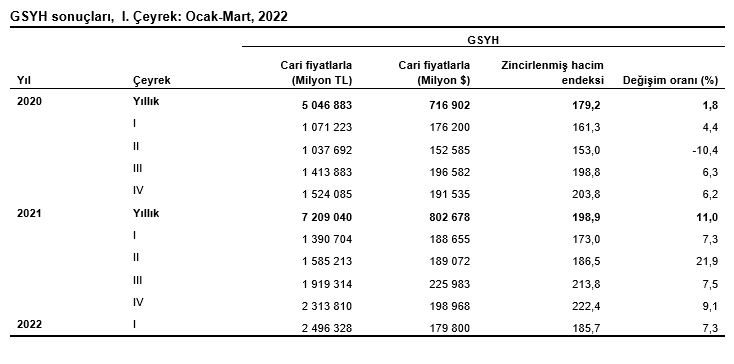

Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %1,2 arttı. Takvim etkisinden arındırılmış GSYH zincirlenmiş hacim endeksi, 2022 yılı birinci çeyreğinde bir önceki yılın aynı çeyreğine göre %7,3 arttı. GSYH 2022 yılının birinci çeyreğinde cari fiyatlarla 2 trilyon 496 milyar 328 milyon TL oldu. Üretim yöntemiyle Gayrisafi Yurt İçi Hasıla tahmini, 2022 yılının birinci çeyreğinde cari fiyatlarla bir önceki yılın aynı çeyreğine göre %79,5 artarak 2 trilyon 496 milyar 328 milyon TL oldu. GSYH’nin birinci çeyrek değeri cari fiyatlarla ABD doları bazında 179 milyar 800 milyon olarak gerçekleşti.

GSYH 2022 yılının birinci çeyreğinde cari fiyatlarla 2 trilyon 496 milyar 328 milyon TL oldu. Üretim yöntemiyle Gayrisafi Yurt İçi Hasıla tahmini, 2022 yılının birinci çeyreğinde cari fiyatlarla bir önceki yılın aynı çeyreğine göre %79,5 artarak 2 trilyon 496 milyar 328 milyon TL oldu. GSYH’nin birinci çeyrek değeri cari fiyatlarla ABD doları bazında 179 milyar 800 milyon olarak gerçekleşti. Mal ve hizmet ihracatı 2022 yılı birinci çeyreğinde %16,8, ithalatı ise %2,3 arttı. Mal ve hizmet ihracatı, 2022 yılının birinci çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %16,8, ithalatı ise %2,3 arttı.

Mal ve hizmet ihracatı 2022 yılı birinci çeyreğinde %16,8, ithalatı ise %2,3 arttı. Mal ve hizmet ihracatı, 2022 yılının birinci çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %16,8, ithalatı ise %2,3 arttı.

İşgücü ödemelerinin Gayrisafi Katma Değer içerisindeki payı %31,5 oldu. İşgücü ödemelerinin cari fiyatlarla Gayrisafi Katma Değer içerisindeki payı geçen yılın birinci çeyreğinde %35,5 iken bu oran 2022 yılında %31,5 oldu. Net işletme artığı/karma gelirin payı ise %45,6 iken %47,6 oldu.

Dönemsel Gayrisafi Yurt İçi Hasıla, IV. Çeyrek: Ekim-Aralık 2021

Gayrisafi Yurt İçi Hasıla (GSYH) 2021 yılında %11,0 arttı. Üretim yöntemine göre dört dönem toplamıyla elde edilen yıllık GSYH, zincirlenmiş hacim endeksi olarak (2009=100), 2021 yılında bir önceki yıla göre %11,0 arttı. Üretim yöntemine göre cari fiyatlarla GSYH, 2021 yılında bir önceki yıla göre %42,8 artarak 7 trilyon 209 milyar 40 milyon TL oldu.

Kişi başına Gayrisafi Yurt İçi Hasıla 2021 yılında 85 672 TL oldu. 2021 yılında kişi başına GSYH cari fiyatlarla 85 672 TL, ABD doları cinsinden 9 539 olarak hesaplandı.

Hizmet faaliyetleri 2021 yılında %21,1 arttı… GSYH’yi oluşturan faaliyetler incelendiğinde; 2021 yılında bir önceki yıla göre zincirlenmiş hacim endeksi olarak; hizmet faaliyetleri toplam katma değeri %21,1, diğer hizmetler %20,3, bilgi ve iletişim faaliyetleri %20,2, mesleki, idari ve destek hizmet faaliyetleri %17,3, sanayi %16,6, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri %7,0 ve gayrimenkul faaliyetleri %3,5 arttı. Finans ve sigorta faaliyetleri %9,0, tarım sektörü %2,2 ve inşaat sektörü ise %0,9 azaldı.

GSYH 2021 yılı dördüncü çeyreğinde %9,1 arttı. GSYH dördüncü çeyrek ilk tahmini; zincirlenmiş hacim endeksi olarak, 2021 yılının dördüncü çeyreğinde bir önceki yılın aynı çeyreğine göre %9,1 arttı.

Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %1,5 arttı. Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %1,5 arttı. Takvim etkisinden arındırılmış GSYH zincirlenmiş hacim endeksi, 2021 yılı dördüncü çeyreğinde bir önceki yılın aynı çeyreğine göre %9,1 arttı.

GSYH 2021 yılının dördüncü çeyreğinde cari fiyatlarla 2 trilyon 313 milyar 810 milyon TL oldu. Üretim yöntemiyle Gayrisafi Yurt İçi Hasıla tahmini, 2021 yılının dördüncü çeyreğinde cari fiyatlarla bir önceki yılın aynı çeyreğine göre %51,8 artarak 2 trilyon 313 milyar 810 milyon TL oldu. GSYH’nin dördüncü çeyrek değeri cari fiyatlarla ABD doları bazında 198 milyar 968 milyon olarak gerçekleşti.

Hanehalkı nihai tüketim harcamaları 2021 yılında %15,1 arttı. Yerleşik hanehalklarının nihai tüketim harcamaları, 2021 yılında bir önceki yıl zincirlenmiş hacim endeksine göre %15,1 arttı. Hanehalkı tüketim harcamalarının GSYH içindeki payı %55,1 oldu.

Hanehalkı nihai tüketim harcamaları 2021 yılı dördüncü çeyreğinde %21,4 arttı.

Yerleşik hanehalklarının nihai tüketim harcamaları 2021 yılının dördüncü çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %21,4 arttı. Devletin nihai tüketim harcamaları %1,9, gayrisafi sabit sermaye oluşumu ise %0,8 azaldı.

Mal ve hizmet ihracatı 2021 yılında %24,9, ithalatı ise %2,0 arttı. 2021 yılında bir önceki yıl zincirlenmiş hacim endeksine göre mal ve hizmet ihracatı %24,9, ithalatı ise %2,0 arttı. Mal ve hizmet ihracatı, 2021 yılının dördüncü çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %20,7, ithalatı ise %2,6 arttı.

İşgücü ödemeleri 2021 yılında %31,4 arttı. İşgücü ödemeleri 2021 yılında bir önceki yıla göre %31,4 artarken, net işletme artığı/karma gelir %53,2 arttı. 2021 yılının dördüncü çeyreğinde ise işgücü ödemeleri bir önceki yılın aynı çeyreğine göre %37,7 artarken, net işletme artığı/karma gelir %62,9 arttı.

2021 yılında işgücü ödemelerinin Gayrisafi Katma Değer içerisindeki payı %30,2 oldu. İşgücü ödemelerinin cari fiyatlarla Gayrisafi Katma Değer içerisindeki payı geçen yıl %33,1 iken bu oran 2021 yılında %30,2 oldu. Net işletme artığı/karma gelirin payı ise %49,3’ten %52,6’ya yükseldi.

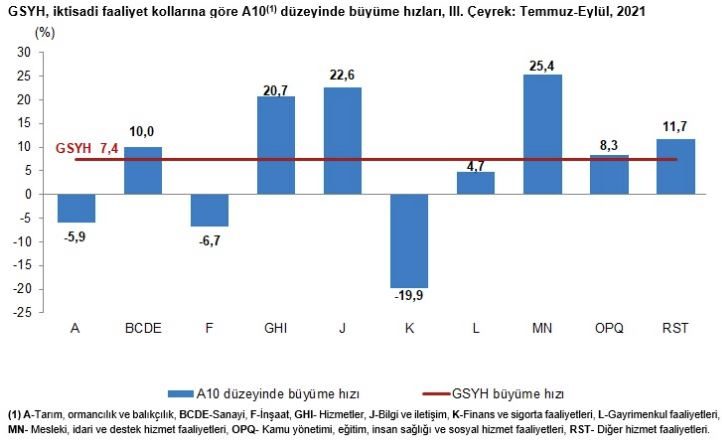

Türkiye Ekonomisi 3. Çeyrekte Yüzde 7,4 Büyüdü

Dönemsel Gayrisafi Yurt İçi Hasıla, III. Çeyrek: Temmuz – Eylül, 2021

30.11.2021 – Türkiye İstatistik Kurumu 2021 yılı Temmuz – Eylül aylarını kapsayan 3. Çeyrek Dönemsel Gayri Safi Yurt İçi Hasıla istatistiklerini yayımladı. Açıklanan rakamlara göre Türkiye ekonomisi geçen senenin aynı dönemine göre %7,4 büyüme gösterdi.

Gayrisafi Yurt İçi Hasıla (GSYH) 2021 yılı üçüncü çeyreğinde %7,4 arttı. GSYH 2021 yılı üçüncü çeyrek ilk tahmini; zincirlenmiş hacim endeksi olarak, bir önceki yılın aynı çeyreğine göre %7,4 arttı.

Mesleki, idari ve destek hizmet faaliyetleri 2021 yılı üçüncü çeyreğinde %25,4 arttı. GSYH’yi oluşturan faaliyetler incelendiğinde; 2021 yılı üçüncü çeyreğinde bir önceki yıla göre zincirlenmiş hacim endeksi olarak; mesleki, idari ve destek hizmet faaliyetleri %25,4, bilgi ve iletişim faaliyetleri %22,6, hizmetler %20,7, diğer hizmet faaliyetleri %11,7, sanayi %10,0, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri %8,3 ve gayrimenkul faaliyetleri %4,7 arttı. Finans ve sigorta faaliyetleri %19,9, inşaat %6,7, tarım, ormancılık ve balıkçılık ise %5,9 azaldı.

Mesleki, idari ve destek hizmet faaliyetleri 2021 yılı üçüncü çeyreğinde %25,4 arttı. GSYH’yi oluşturan faaliyetler incelendiğinde; 2021 yılı üçüncü çeyreğinde bir önceki yıla göre zincirlenmiş hacim endeksi olarak; mesleki, idari ve destek hizmet faaliyetleri %25,4, bilgi ve iletişim faaliyetleri %22,6, hizmetler %20,7, diğer hizmet faaliyetleri %11,7, sanayi %10,0, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri %8,3 ve gayrimenkul faaliyetleri %4,7 arttı. Finans ve sigorta faaliyetleri %19,9, inşaat %6,7, tarım, ormancılık ve balıkçılık ise %5,9 azaldı.

Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %2,7 arttı. Takvim etkisinden arındırılmış GSYH zincirlenmiş hacim endeksi, 2021 yılı üçüncü çeyreğinde bir önceki yılın aynı çeyreğine göre %7,8 arttı.

Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %2,7 arttı. Takvim etkisinden arındırılmış GSYH zincirlenmiş hacim endeksi, 2021 yılı üçüncü çeyreğinde bir önceki yılın aynı çeyreğine göre %7,8 arttı.

GSYH 2021 yılının üçüncü çeyreğinde cari fiyatlarla 1 trilyon 915 milyar 467 milyon TL oldu. Üretim yöntemiyle Gayrisafi Yurt İçi Hasıla tahmini, 2021 yılının üçüncü çeyreğinde cari fiyatlarla bir önceki yılın aynı çeyreğine göre %35,5 artarak 1 trilyon 915 milyar 467 milyon TL oldu. GSYH’nin üçüncü çeyrek değeri cari fiyatlarla ABD doları bazında 225 milyar 497 milyon olarak gerçekleşti.

Yerleşik hanehalklarının tüketim harcamaları 2021 yılı üçüncü çeyreğinde %9,1 arttı. Yerleşik hanehalklarının tüketim harcamaları, 2021 yılının üçüncü çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %9,1 arttı. Devletin nihai tüketim harcamaları %9,6 artarken gayrisafi sabit sermaye oluşumu %2,4 azaldı.

Yerleşik hanehalklarının tüketim harcamaları 2021 yılı üçüncü çeyreğinde %9,1 arttı. Yerleşik hanehalklarının tüketim harcamaları, 2021 yılının üçüncü çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %9,1 arttı. Devletin nihai tüketim harcamaları %9,6 artarken gayrisafi sabit sermaye oluşumu %2,4 azaldı.

Mal ve hizmet ihracatı 2021 yılı üçüncü çeyreğinde %25,6 artarken ithalatı %8,3 azaldı. Mal ve hizmet ihracatı, 2021 yılının üçüncü çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %25,6 artarken ithalatı %8,3 azaldı.

İşgücü ödemeleri 2021 yılı üçüncü çeyreğinde %36,3 arttı. İşgücü ödemeleri, 2021 yılının üçüncü çeyreğinde bir önceki yılın aynı çeyreğine göre %36,3, net işletme artığı/karma gelir ise %38,6 arttı.

İşgücü ödemelerinin Gayrisafi Katma Değer içerisindeki payı %29,8 oldu. İşgücü ödemelerinin cari fiyatlarla Gayrisafi Katma Değer içerisindeki payı geçen yılın üçüncü çeyreğinde %30,1 iken bu oran 2021 yılında %29,8 oldu. Net işletme artığı/karma gelirin payı ise %54,4’ten %54,6’ya yükseldi.

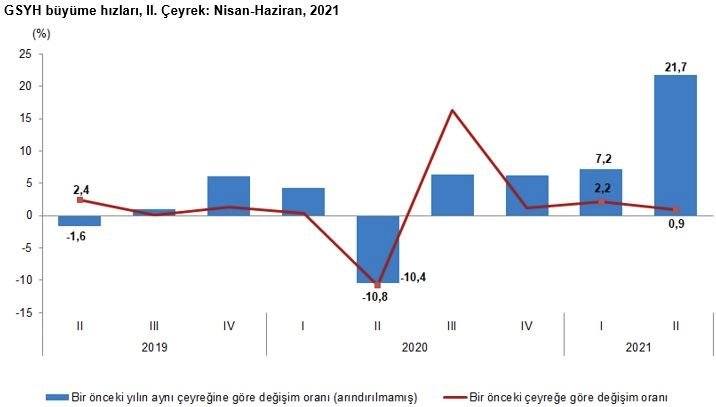

Türkiye İkinci Çeyrekte Yüzde %21,7 Büyüdü…

01.09.2021 – Türkiye İstatistik Kurumu 2021 yılı Nisan – Haziran aylarını kapsayan II. Çeyrek Dönemsel Gayri Safi Yurt İçi Hasıla istatistiklerini yayımladı. Açıklanan rakamlara göre Türkiye ekonomisi geçen senenin aynı dönemine göre %21,7 arttı. Hatırlatmak gerekirse 2020 yılı Nisan – Haziran ayları Kovid-19 kaynaklı büyük kapanmaların yaşandığı ve ekonominin de o nedenle %9,9 küçüldüğü bir dönemdi. Dolayısı ile büyüme rakamlarında baz etkisi görüldü.

Gayrisafi Yurt İçi Hasıla (GSYH) 2021 yılı ikinci çeyreğinde %21,7 arttı. GSYH 2021 yılı ikinci çeyrek ilk tahmini; zincirlenmiş hacim endeksi olarak, bir önceki yılın aynı çeyreğine göre %21,7 arttı.

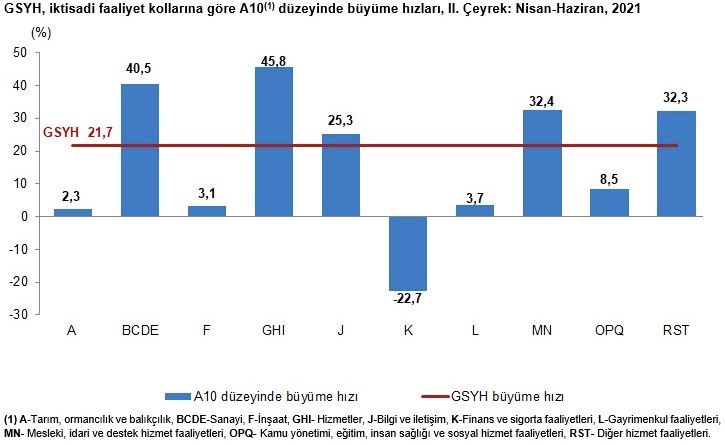

Hizmetler 2021 yılı ikinci çeyreğinde %45,8 arttı. GSYH’yi oluşturan faaliyetler incelendiğinde; 2021 yılı ikinci çeyreğinde bir önceki yıla göre zincirlenmiş hacim endeksi olarak; hizmetler %45,8, sanayi %40,5, mesleki, idari ve destek hizmet faaliyetleri %32,4, diğer hizmet faaliyetleri %32,3, bilgi ve iletişim faaliyetleri %25,3, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri %8,5, gayrimenkul faaliyetleri %3,7, inşaat %3,1 ve tarım, ormancılık ve balıkçılık %2,3 arttı. Finans ve sigorta faaliyetleri ise %22,7 azaldı.

Hizmetler 2021 yılı ikinci çeyreğinde %45,8 arttı. GSYH’yi oluşturan faaliyetler incelendiğinde; 2021 yılı ikinci çeyreğinde bir önceki yıla göre zincirlenmiş hacim endeksi olarak; hizmetler %45,8, sanayi %40,5, mesleki, idari ve destek hizmet faaliyetleri %32,4, diğer hizmet faaliyetleri %32,3, bilgi ve iletişim faaliyetleri %25,3, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri %8,5, gayrimenkul faaliyetleri %3,7, inşaat %3,1 ve tarım, ormancılık ve balıkçılık %2,3 arttı. Finans ve sigorta faaliyetleri ise %22,7 azaldı.

Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %0,9 arttı. Takvim etkisinden arındırılmış GSYH zincirlenmiş hacim endeksi, 2021 yılı ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %21,9 arttı.

Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %0,9 arttı. Takvim etkisinden arındırılmış GSYH zincirlenmiş hacim endeksi, 2021 yılı ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %21,9 arttı.

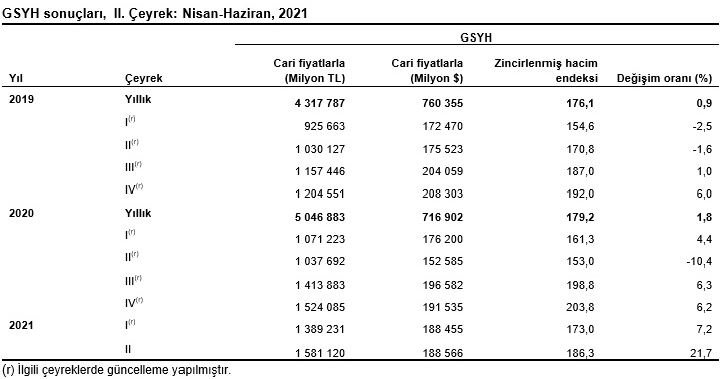

GSYH 2021 yılının ikinci çeyreğinde cari fiyatlarla 1 trilyon 581 milyar 120 milyon TL oldu. Üretim yöntemiyle Gayrisafi Yurt İçi Hasıla tahmini, 2021 yılının ikinci çeyreğinde cari fiyatlarla bir önceki yılın aynı çeyreğine göre %52,4 artarak 1 trilyon 581 milyar 120 milyon TL oldu. GSYH’nin ikinci çeyrek değeri cari fiyatlarla ABD doları bazında 188 milyar 566 milyon olarak gerçekleşti.

Yerleşik hanehalklarının tüketim harcamaları 2021 yılı ikinci çeyreğinde %22,9 arttı. Yerleşik hanehalklarının tüketim harcamaları, 2021 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %22,9 arttı. Devletin nihai tüketim harcamaları %4,2, gayrisafi sabit sermaye oluşumu %20,3 arttı.

Mal ve hizmet ihracatı 2021 yılı ikinci çeyreğinde %59,9, ithalatı ise %19,2 arttı.

Mal ve hizmet ihracatı, 2021 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %59,9, ithalatı ise %19,2 arttı.

İşgücü ödemeleri 2021 yılı ikinci çeyreğinde %36,1 arttı. İşgücü ödemeleri, 2021 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %36,1, net işletme artığı/karma gelir ise %78,2 arttı.

İşgücü ödemeleri 2021 yılı ikinci çeyreğinde %36,1 arttı. İşgücü ödemeleri, 2021 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %36,1, net işletme artığı/karma gelir ise %78,2 arttı.

İşgücü ödemelerinin Gayrisafi Katma Değer içerisindeki payı %32,9 oldu. İşgücü ödemelerinin cari fiyatlarla Gayrisafi Katma Değer içerisindeki payı geçen yılın ikinci çeyreğinde %37,0 iken bu oran 2021 yılında %32,9 oldu. Net işletme artığı/karma gelirin payı ise %42,8’den %49,8’e yükseldi.

Yıllık Gayrisafi Yurt İçi Hasıla, 2020

Bağımsız yıllık gayrisafi yurt içi hasıla 2020 yılında %1,8 arttı. Yıllık verilere dayalı olarak hesaplanan bağımsız yıllık gayrisafi yurt içi hasıla (GSYH), zincirlenmiş hacim endeksiyle 2020 yılında bir önceki yıla göre %1,8 arttı.

Kişi başına gayrisafi yurt içi hasıla 2020 yılında 60 bin 525 TL oldu. Kişi başına GSYH, 2020 yılında cari fiyatlarla 60 bin 525 TL, ABD doları cinsinden 8 bin 597 dolar oldu.

Üretim Yöntemine göre GSYH hesabında sektörlerin payları, cari fiyatlarla, 2019, 2020

Finans ve sigorta faaliyetleri %23,4 ile en çok büyüyen sektör oldu. K-Finans ve sigorta faaliyetleri %23,4, R-Kültür, sanat, eğlence, dinlence ve spor %16,7 ve J-Bilgi ve iletişim %14,4 ile 2020 yılında en çok büyüyen sektörler oldu. I-Konaklama ve yiyecek hizmeti faaliyetleri %35,3; T-Hanehalklarının işverenler olarak faaliyetleri %28,4, N-İdari ve destek hizmetleri faaliyetleri %10,5 ile en çok küçülen sektörler oldu.

Finans ve sigorta faaliyetleri %23,4 ile en çok büyüyen sektör oldu. K-Finans ve sigorta faaliyetleri %23,4, R-Kültür, sanat, eğlence, dinlence ve spor %16,7 ve J-Bilgi ve iletişim %14,4 ile 2020 yılında en çok büyüyen sektörler oldu. I-Konaklama ve yiyecek hizmeti faaliyetleri %35,3; T-Hanehalklarının işverenler olarak faaliyetleri %28,4, N-İdari ve destek hizmetleri faaliyetleri %10,5 ile en çok küçülen sektörler oldu.

Dönemsel Gayrisafi Yurt İçi Hasıla, I. Çeyrek: Ocak – Mart, 2021

Türkiye İstatistik Kurumu 2021 yılı I. Çeyrek: Ocak – Mart Dönemsel Gayri Safi Yurt İçi Hasıla istatistiklerini yayımladı. Bu kapsamda TÜİK İstanbul Bölge Müdürü Ali İhsan YÜCEDAĞ tarafından verilen bilgiye göre;

Gayrisafi Yurt İçi Hasıla (GSYH) 2021 yılı birinci çeyreğinde %7,0 arttı. GSYH 2021 yılı birinci çeyrek ilk tahmini; zincirlenmiş hacim endeksi olarak, bir önceki yılın aynı çeyreğine göre %7,0 arttı.

Bilgi ve iletişim faaliyetleri 2021 yılı birinci çeyreğinde %18,1 arttı. GSYH’yi oluşturan faaliyetler incelendiğinde; 2021 yılı birinci çeyreğinde bir önceki yıla göre zincirlenmiş hacim endeksi olarak; bilgi ve iletişim faaliyetleri %18,1, diğer hizmet faaliyetleri %14,4, sanayi %11,7, tarım %7,5, hizmetler %5,9, mesleki, idari ve destek hizmet faaliyetleri %5,3, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri %3,7, finans ve sigorta faaliyetleri %2,9, inşaat %2,8 ve gayrimenkul faaliyetleri %2,4 arttı.

Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %1,7 arttı. Takvim etkisinden arındırılmış GSYH zincirlenmiş hacim endeksi, 2021 yılı birinci çeyreğindebir önceki yılın aynı çeyreğine göre %7,3 arttı.

Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %1,7 arttı. Takvim etkisinden arındırılmış GSYH zincirlenmiş hacim endeksi, 2021 yılı birinci çeyreğindebir önceki yılın aynı çeyreğine göre %7,3 arttı.

GSYH 2021 yılının birinci çeyreğinde cari fiyatlarla 1 trilyon 386 milyar 347 milyon TL oldu. Üretim yöntemiyle Gayrisafi Yurt İçi Hasıla tahmini, 2021 yılının birinci çeyreğinde cari fiyatlarla bir önceki yılın aynı çeyreğine göre %29,1 artarak 1 trilyon 386 milyar 347 milyon TL oldu. GSYH’nin birinci çeyrek değeri cari fiyatlarla ABD doları bazında 188 milyar 65 milyon olarak gerçekleşti.

GSYH 2021 yılının birinci çeyreğinde cari fiyatlarla 1 trilyon 386 milyar 347 milyon TL oldu. Üretim yöntemiyle Gayrisafi Yurt İçi Hasıla tahmini, 2021 yılının birinci çeyreğinde cari fiyatlarla bir önceki yılın aynı çeyreğine göre %29,1 artarak 1 trilyon 386 milyar 347 milyon TL oldu. GSYH’nin birinci çeyrek değeri cari fiyatlarla ABD doları bazında 188 milyar 65 milyon olarak gerçekleşti.

Yerleşik hanehalklarının tüketim harcamaları 2021 yılı birinci çeyreğinde %7,4 arttı. Yerleşik hanehalklarının tüketim harcamaları, 2021 yılının birinci çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %7,4 arttı. Devletin nihai tüketim harcamaları %1,3, gayrisafi sabit sermaye oluşumu %11,4 arttı.

Mal ve hizmet ihracatı 2021 yılı birinci çeyreğinde %3,3 artarken ithalatı %1,1 azaldı. Mal ve hizmet ihracatı, 2021 yılının birinci çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %3,3 artarken ithalatı %1,1 azaldı.

İşgücü ödemeleri 2021 yılı birinci çeyreğinde %16,0 arttı. İşgücü ödemeleri, 2021 yılının birinci çeyreğinde bir önceki yılın aynı çeyreğine göre %16,0, net işletme artığı/karma gelir ise %39,1 arttı.

İşgücü ödemelerinin Gayrisafi Katma Değer içerisindeki payı %35,5 oldu. İşgücü ödemelerinin cari fiyatlarla Gayrisafi Katma Değer içerisindeki payı geçen yılın birinci çeyreğinde %39,0 iken bu oran 2021 yılında %35,5 oldu. Net işletme artığı/karma gelirin payı ise %41,9’dan %45,8’e arttı.

Türkiye: İlk çeyrekte %7’lik büyüme ve büyümenin kalitesi… Enver Erkan yazdı…

Türkiye ekonomisi, yüksek kredi genişlemesinin 1Ç21’e devreden artçı etkileri, tüketici talebi ve sanayi üretiminin desteğiyle geçen yılın aynı çeyreğine göre %7’lik büyüme performansı kaydederken, lokal para bazında Çin dışındaki G20’nin üzerinde büyüdü. 3Ç20’de kaydedilen yüksek kredi büyümesinin teşvik edilmesiyle kaydedilen büyümenin yan etkileri, para biriminde istikrarsızlık ve enflasyon olarak geri dönerken; 1Ç21 döneminin sonundan itibaren yine TRY’de istikrarsızlığa yol açan etmenlerin etkilerinin artması riskiyle karşı karşıyayız. Ekonominin enflasyon içinde büyüme kaydettiği bir ortamda, faizlerdeki belirsizlik ve bir türlü düşürülemeyen enflasyon; dolayısıyla bir türlü düşürülemeyen faiz büyüme üzerinde de aşağı yönlü risk teşkil edebilecektir.

Büyüme, 1Ç21’deki %7’lik performansıyla %6,3’lük piyasa beklentisinin üzerine çıkarken, 4Ç20 ve 1Ç21 arasındaki dönemsel büyüme ise %1,7 olarak gerçekleşti. İlgili dönemler arasında, kredi büyümesinin dengelenmesi ve enflasyonun dizginlenmesi adına sıkılaştırıcı para politikasına geçilerek faizler yükseltilmiş, para otoritesi kuvvetli bir iletişim içerisine girmişti. Bu kapsamda, yatırım ortamı kısmi de olsa biraz iyileşmiş, portföy girişleri pozitif bir eğilim göstermiş ve ülke risk primi de gerilemişti. Ancak, 1Ç21 sonu itibariyle, para politikasının bu güçlü yönlendirmesinin terk edilmesi ve para biriminin yeniden değersizleşmesi; makroekonomik dengelerin korunması, enflasyonun önlenmesi ve faizlerin normalleştirilmesi noktasında karar alıcıların elini zorlaştırmıştır.

Büyümenin ayrıntılarına bakacak olursak; hanehalkı tüketim harcamaları 1Ç21 döneminde, bir önceki yılın son çeyreğine göre %7,4 arttı. Devlet harcamaları 1Ç21’de %1,3 oranında artarken, gayrisafi sabit sermaye oluşumu (yatırımlar) %11,4 büyüme ile yüksek kredi büyümesi ve tüketici talebinin katkısını yansıttı. İhracatta büyüme %3,3 büyüme kaydederken, ithalat ise %1,1 oranında daralma göstermiştir. Sektörel ve ekonomik faaliyet kollarına göre büyüme oranlarında; bilgi ve iletişim faaliyetlerinde %18,1, diğer hizmet faaliyetleri %14,4, sanayi %11,7 ile tarım, orman ve balıkçılık %7,5 ile manşet büyümenin üzerinde performans gösterdi. Gayrimenkul %2,4, inşaat %2,8 ile en az büyüme gösteren kalemler olarak 1Ç21’de artan faizlerin etkisini yansıtırken, önceki çeyreklerde pandeminin yeni normalleriyle beraber yüksek büyüme gösteren finans ve sigorta faaliyetlerinin karşılaştırmalı dönem etkisiyle %2,9 büyüdüğü görülmektedir.

2019’da 4 milyar 320 milyon TRY olan GSYH 2020 yılında 5 milyar 47 milyon TL’ye büyüme gösterirken; USD bazında ise 2019’dan 2020’ye 761 milyar USD’den 717 milyar USD’ye doğru bir gerileme söz konusudur. Türkiye’nin ekonomik büyüme verilerinde bir “döviz kuru yanılsaması” var. TRY bazında nominal ve reel GSYH’de büyüme kaydederken; USD bazında ise 2017 yılından sonra ekonomi sürekli olarak daralmaktadır. USD bazında kişi başına düşen GSYH 2013’ten bu yana yaklaşık %40 düşerek geçen yıl yaklaşık olarak 7.700 USD’ye düşmüştür. Büyümenin esas olarak devlet harcamaları ve kredi kampanyaları tarafından desteklenen tüketimden kaynaklanması nedeniyle Türkiye’nin son ekonomik modelinin sürdürülebilir nitelikte değildir. Bu da, ekonomi politikalarının uygulama aşamasında TRY’nın değersizleşmesine ve fiyat istikrarının sağlanamamasına neden oluyor.

Türkiye 2020’yi Pozitif Büyüme ile Kapattı

01.03.2021 – TÜİK 4Ç20’ye ilişkin GSYİH büyüme verileri açıkladı. Açıklanan verilere göre Türkiye 3. çeyrekte yüzde 5,9 büyüdü. Büyüme rakamlarına ilişikin piyasa beklentisi medyan olarak %7’nin altında kalmakla birlikte pandeminin vurduğu dünya ekonomileri içinde pozitif ayrışma ile yüzde 1’in üzerinde büyüme yaşanmış oldu. Hatırlatmak gerekirse Türkiye ekonomisi, 2Ç20 döneminde salgının etkileriyle beraber yıllık bazda %9,9 oranında daralma göstermişti. 2020’nin 3. ve 4. çeyreklik dönemlerinde hem ekonomilerde yeniden açılmalar, hem de gevşek tutulan finansal koşullar çerçevesinde desteklenen kredi büyümesi hızlı toparlanma gösterilmesinde etkili oldu. TÜİK tarafından açıklanan büyüme rakamlarının detayları ve ilgili değerlerndirmeleri yazının devamında bulabilirsiniz:

Türkiye ekonomisi, pandemi yılında %1,8 büyüme kaydetti… Enver Erkan

Türkiye’nin GSYH’si 4Ç20 döneminde, bir önceki yıla göre %5,9 artarak Çin haricindeki bütün G-20 ülkelerinden daha yüksek bir performans gösterdi. Sanayi üretiminin ve kredi büyümesinin sürükleyici güç olduğu son çeyrekte, dönemsel olarak ise arındırılmış verilere göre %1,7 oranında büyüdü. Yılın genelinde ise %1,8’lik bir büyüme ile pandemi yılında büyüme kaydedebilen az sayıdaki ekonomiden biri oldu.

Büyümenin ana sürükleyici etmenleri arasında yer alan kredi büyümesi, aslında 3Ç20’deki düşük faiz politikasının getirdiği kredi patlamasının bir devamı niteliğindeydi. Bu dönemde, Ağustos döneminden 4Ç20 döneminin ortalarına kadar, gevşek politikaların uygulanması ve kredi büyümesinin teşvik edilmesi TRY’nin hızlı bir şekilde zayıflamasına ve enflasyonun da artmasına neden oldu. Aynı zamanda, ekonomi politikalarında dönüşümün başladığı Kasım dönemine kadar, bankalar üzerinde kredi büyümesi sağlama amaçlı düzenlemeler ile beraber finansal kırılganlıklar da arttı.

Büyümenin ana öncü göstergesi olarak, sanayi üretimi büyümesi… Kaynak: Bloomberg, TÜİK…

Büyümenin ana öncü göstergesi olarak, sanayi üretimi büyümesi… Kaynak: Bloomberg, TÜİK…

Büyümenin ayrıntılarına bakacak olursak; hanehalkı tüketim harcamaları 4Ç20 döneminde, bir önceki yılın son çeyreğine göre %8,2 arttı. Devlet harcamaları 4Ç20’de %6,6 oranında artarken, gayrisafi sabit sermaye oluşumu (yatırımlar) %10,3 büyüme ile yüksek kredi büyümesinin katkısını yansıttı. İhracatta büyüme kaydedilmezken, ithalat ise %2,5 oranında büyüme göstermiştir. Hem 4Ç20’de, hem de 2020 genelinde net ihracatın büyümeye verdiği katkı azalmıştır (2020 yılında ihracatta %15,4 daralma, ithalatta %7,4 büyüme). 2020 genelinde de gayrisafi sabit sermaye oluşumu %6,5 ile yılın büyük bölümünde etkili olan kredi büyümesini yansıtırken, hanehalkı tüketim harcamaları %3,2 ve devlet harcamaları %2,3 büyümüştür. Sektörel ve ekonomik faaliyet kollarına göre büyüme oranlarında; pandemi şartlarının getirdiği koşullar ve yeni normallerle beraber en çok büyüme finans ve sigorta hizmetlerinde %21,4, bilgi ve iletişim faaliyetlerinde %13,7 olarak gerçekleşti. Mesleki, idari ve destek hizmet faaliyetleri %5,2, hizmetler %4,3, inşaat sektörü ise %3,5 azalarak yine salgın koşullarını ve kısıtlamaların etkilerini yansıttı.

Kasım döneminde, ekonomi yönetiminde yapılan değişikliklerle beraber göreve gelen yeni Merkez Bankası Başkanı Sn. Naci Ağbal, para politikasını ortodokslaştırırken faizleri de %17’ye kadar yükselterek sıkılaşma sağladı. Para politikasındaki sıkılaşmanın bir yansıması olarak, parasal aktarım mekanizmasının gereğince kredi büyümesinin artan faiz oranları çerçevesinde dengelenmesi bekleniyor. Sıkılaşan finansal koşullara ek olarak; Covid-19 kaynaklı kısıtlamaların yılın son ayından itibaren devreye girmesi ve bu noktada özellikle hizmet sektöründeki faaliyet ve istihdam kaybı büyümeye negatif yönde etki yapabilecektir. Diğer yandan; aşılamanın ne kadar etkili olacağına bağlı olarak açılacak olan iktisadi faaliyetler ve ekonomik canlanma kaynaklı olarak artabilecek talep, bunun yanında yine normalleşme kaynaklı turizm sezonunda yaşanabilecek canlanma büyümeye pozitif etkide bulunabilir. Finansal koşulların yılın son bölümüne kadar mevcut sıkılıkta kalması baz senaryo olmakla birlikte, enflasyonda faiz indirimine imkan verecek bir düşüş olursa büyüme biraz da kredi kanalından beslenebilir. Bütün bu varsayımlar ve sapma olasılıkları dahilinde 2021 büyüme beklentimizi market konsensüsüne yakın bir seviye olarak %4,8 seviyesinde belirledik.

TÜİK: Dönemsel Gayrisafi Yurt İçi Hasıla, IV. Çeyrek: Ekim – Aralık, 2020

Gayrisafi Yurt İçi Hasıla (GSYH) 2020 yılında %1,8 arttı. Üretim yöntemine göre dört dönem toplamıyla elde edilen yıllık GSYH, zincirlenmiş hacim endeksi olarak (2009=100), 2020 yılında bir önceki yıla göre %1,8 arttı. Üretim yöntemine göre cari fiyatlarla GSYH, 2020 yılında bir önceki yıla göre %16,8 artarak 5 trilyon 47 milyar 909 milyon TL oldu.

Kişi başına Gayrisafi Yurt İçi Hasıla 2020 yılında 60 537 TL oldu. 2020 yılında kişi başına GSYH cari fiyatlarla 60 537 TL, ABD doları cinsinden 8 599 olarak hesaplandı.

Finans ve sigorta faaliyetleri 2020 yılında %21,4 arttı. GSYH’yi oluşturan faaliyetler incelendiğinde; 2020 yılında bir önceki yıla göre zincirlenmiş hacim endeksi olarak; finans ve sigorta faaliyetleri toplam katma değeri %21,4, bilgi ve iletişim faaliyetleri %13,7, tarım sektörü %4,8, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri %2,8, gayrimenkul faaliyetleri %2,6, diğer hizmet faaliyetleri %2,5 ve sanayi %2,0 arttı. Mesleki, idari ve destek hizmet faaliyetleri %5,2, hizmetler %4,3, inşaat sektörü ise %3,5 azaldı.

GSYH 2020 yılı dördüncü çeyreğinde %5,9 arttı. GSYH dördüncü çeyrek ilk tahmini; zincirlenmiş hacim endeksi olarak, 2020 yılının dördüncü çeyreğinde bir önceki yılın aynı çeyreğine göre %5,9 arttı.

Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %1,7 arttı. Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %1,7 arttı. Takvim etkisinden arındırılmış GSYH zincirlenmiş hacim endeksi, 2020 yılı dördüncü çeyreğinde bir önceki yılın aynı çeyreğine göre %5,8 arttı.

GSYH 2020 yılının dördüncü çeyreğinde cari fiyatlarla 1 trilyon 524 milyar 788 milyon TL oldu. Üretim yöntemiyle Gayrisafi Yurt İçi Hasıla tahmini, 2020 yılının dördüncü çeyreğinde cari fiyatlarla bir önceki yılın aynı çeyreğine göre %26,2 artarak 1 trilyon 524 milyar 788 milyon TL oldu. GSYH’nin dördüncü çeyrek değeri cari fiyatlarla ABD doları bazında 191 milyar 633 milyon olarak gerçekleşti.

Hanehalkı nihai tüketim harcamaları 2020 yılında %3,2 arttı. Yerleşik hanehalklarının nihai tüketim harcamaları, 2020 yılında bir önceki yıl zincirlenmiş hacim endeksine göre %3,2 arttı. Hanehalkı tüketim harcamalarının GSYH içindeki payı %56,4 oldu.

Hanehalkı nihai tüketim harcamaları 2020 yılı dördüncü çeyreğinde %8,2 arttı. Yerleşik hanehalklarının nihai tüketim harcamaları 2020 yılının dördüncü çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %8,2 arttı. Devletin nihai tüketim harcamaları %6,6, gayrisafi sabit sermaye oluşumu ise %10,3 arttı.

Mal ve hizmet ithalatı 2020 yılında %7,4 arttı, ihracatı ise %15,4 azaldı. 2020 yılında bir önceki yıl zincirlenmiş hacim endeksine göre mal ve hizmet ithalatı %7,4 arttı, ihracatı ise %15,4 azaldı. Mal ve hizmet ihracatı, 2020 yılının dördüncü çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak aynı kalırken ithalatı ise %2,5 arttı.

İşgücü ödemeleri 2020 yılında %9,6 arttı. İşgücü ödemeleri 2020 yılında %9,6 artarken, net işletme artığı/karma gelir %20,2 arttı. İşgücü ödemeleri, 2020 yılının dördüncü çeyreğinde ise bir önceki yılın aynı çeyreğine göre %12,2, net işletme artığı/karma gelir %32,0 arttı.

2020 yılında işgücü ödemelerinin Gayrisafi Katma Değer içerisindeki payı %33,0 oldu. İşgücü ödemelerinin cari fiyatlarla Gayrisafi Katma Değer içerisindeki payı geçen yıl %34,8 iken bu oran 2020 yılında %33,0 oldu. Net işletme artığı/karma gelirin payı ise %47,5’ten %49,4’e yükseldi.