Anadolu Sigorta ANSGR hisse senedi ile ilgili tüm güncel hisse analiz, haber,rapor ve hisse yorumlarını aşağıda sıralı halde bulabilirsiniz. Kurum ve uzmanların ANSGR ile ilgili çıkmış tüm hisse analiz ve yorumlarını, haber,veri ve raporları bu sayfadan takip edebilirsiniz.

Deniz Yatırım – Anadolu Sigorta ANSGR Hisse 1Ç22 – 05.05.2022

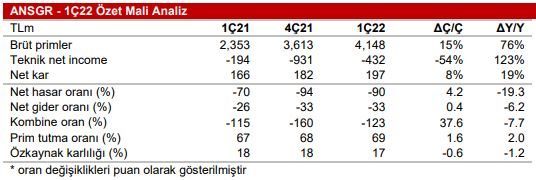

1Ç22 Finansal Sonuçları Değerlendirmesi Değerlendirme: Olumlu / Anadolu Sigorta 1Ç22 finansallarında 197 milyon TL net kar açıkladı. Şirketin kar rakamı bir önceki döneme göre %8, geçen yılın aynı dönemine göre ise %19 oranında artarken bu dönemde öz sermaye karlılığı %22.0 olarak gerçekleşti. Piyasa beklentisi 40 milyon TL zarar, biz ise 216 milyon TL net kar tahmin ediyorduk. Açıklanan net kar beklentimizin hafif gerisinde kalmış olsa da piyasanın zarar beklentisine rağmen açıklanan net kar hisse performansına olumlu yansıyabilir.

Anadolu Sigorta için TUT olan tavsiyemizi korurken hedef fiyatımızı 7.70 TL hisse başına olarak güncelliyoruz (önceki: 7.40 TL). 2022 tahminlerimize göre 4.56x F/K ve 0.70x F/DD çarpanları ile işlem gören hissenin 2022 ikinci yarısından itibaren operasyonel karlılığının yükselmeye başlayabileceğini tahmin ediyoruz. %20 uzun dönemdeki öz sermaye karlılığı, %21.9 sermaye maliyeti ve %12.5 büyüme ile şirketin ana iş kolu değerini 2,760 milyon TL olarak değerliyoruz. Anadolu Hayat ve Emeklilik’ teki %20’lik payına karşılık gelen 1.1 milyar TL’yi de dahil ettiğimiz zaman 3.85 milyar TL hedef piyasa değerine ve hisse başına 7.70 TL hedef fiyata ulaşıyoruz. Getiri potansiyeli hedef fiyatımıza göre %25 seviyesinde olan Anadolu Sigorta hisseleri için daha uygun fiyat seviyelerinde alım fırsatı olabileceğini düşünüyoruz.

Anadolu Sigorta’nın 1Ç22’de brüt prim üretimi 4,148 milyon TL olarak gerçekleşti. Şirketin 1Ç22’deki brüt prim üretimi %15 ç/ç ve %76 y/y artış kaydederken, yatırım gelirlerinin yüksek katkısına bağlı olarak operasyonel kar 348 milyon TL, operasyonel kar marjı ise %33.6 seviyesinde gerçekleşti. Toplam prim üretiminde pazar payı %11.1 olan şirketin Kasko segmentindeki pazar payı %15.1, Trafik sigortası segmentindeki pazar payı ise bu dönemde %8.9 olarak gerçekleşti (son dört çeyrek sırası ile: %12.1, %14.2 ve %10.9). Şirketin prim üretimi içerisinde her iki segmentin sırası ile payları ise %21.8 ve %16.7 oldu (son dört çeyrek sırası ile: %19.5 ve %21.7). Kasko segmentinde yedek parça fiyatlarındaki artış portföyün yeniden fiyatlanması için geçmesi gereken süre dikkate alındığında bu segmentteki yukarı yönlü fiyatlamanın olumlu etkisini 2022 ikinci yarıdan itibaren görebileceğimizi tahmin ediyoruz. Trafik segmentinde ise tavan fiyat uygulaması önümüzdeki dönemde operasyonel karlılığı kısmen baskılayabilir. Anadolu Sigorta’nın öz sermayesi 3,185 milyon TL gerekli öz sermaye tutarının yaklaşık 265 milyon TL kadar üzerindedir (~%108 sermaye yeterliliği). 2021 yılı karından temettü dağıtmayan şirketin, 2022 yılı karından ise temettü verebileceğini tahmin ediyoruz.

Şirketin 11.9 milyar TL büyüklüğündeki finansal portföyünün getirisi operasyonel karlılığa destek vermeye devam edebilir. Şirketin bu dönemde finansal gelirleri kısmen gerilemiş olsa da Anadolu Hayat ve Emeklilik’ ten elde edilen 88 milyon TL temettü geliri net kar rakamını bir önceki çeyreğin üzerine taşımaya imkan sağlamıştır. Bununla birlikte 1Ç22 sonu itibari ile bilançodaki 57.6 milyon $’lık net uzun döviz pozisyonu da Kasko segmentinde oluşabilecek hasar artışlarına kısmen bir koruma sağlamaktadır.

Oyak Yatırım – Anadolu Sigorta ANSGR Hisse 1Ç22 – 05.05.2022

Anadolu Sigorta 1Ç22’de hem tahminimizin (50mn TL net zarar) hem de piyasa beklentisinin (40mn TL net zarar) üzerinde 197mn TL (+%8 Ç/Ç, +%19 Y/Y) net kar açıkladı. Düzenleyici kurum tarafından yeni alınan kararla iskonto oranının 3 puan artması (%14’ten %17’ye) kombine oranın beklentilerden daha düşük gerçekleşmesini ve karlılığın artmasını sağladı. Bu iskonto oranının, trafik ve genel sorumluluk ürünleri gibi uzun vadeli yükümlülük ürünlerinde tazminat ve ilgili karşılıkların hesaplanmasında kullanıldığını hatırlatalım. Yükseltilen iskonto oranına ve bununla birlikte azalan reserv giderine rağmen, teknik kalem bu çeyrek de motor segmentinden gelen hasar ve asgari ücret oranındaki %50’lik artışın etkisi ile negatifte kaldı. Ayrıca, liranın USD karşısında değer kaybetmesi ile motor segmentinde yüksek yedek parça maliyetleri teknik kar üzerinde olumsuz etki yaratmaya devam etti. Birleşik oran, 4Ç’deki %160’dan 1Ç’de %123’e geriledi, ancak bir yıl öncesine göre daha yüksek kaldı. İyi portföy yönetimi sayesinde finansal gelir karlılığa katkıda bulundu. Sermaye getirisi, 4Ç21’de %18’den 1Ç22’de %17’ye geriledi. Anadolu Sigorta, 2022 tahminlerimize göre 4,9x F/K ve 0,7x F/DD’de işlem görüyor. Sonuçları ANSGR için sınırlı olumlu olarak değerlendiriyoruz. Hisse için hedef fiyatımız 7,40TL’dir. “Endekse Paralel Getiri” tavsiyemizi koruyoruz.

Tacirler Yatırım – Anadolu Sigorta ANSGR Hisse 1Ç22 – 05.05.2022

Şirket, 1Ç22 sonuçlarını 197 milyon TL net kar ile açıkladı. Piyasa beklentisi 41 milyon TL net zarar yönündeydi. Açıklanan net kar rakamı yıllık bazda %19, çeyreksel bazda ise %8 oranında artış gösterdi.

Oyak Yatırım – Anadolu Sigorta ANSGR Hisse Analiz 4Ç21 – 03.02.2022

Anadolu Sigorta, 4Ç21’de beklentilerin üzerinde 182mnTL net kar açıkladı (Piyasa: 118mTL, OYAK: 141mTL). Sonuçlar, net karda çeyreksel %542, yıldan yıla ise %126 artışa işaret etmektedir. Mali gelirler karlılığı desteklemiştir. Şirketin 70 milyon USD uzun pozisyonu sayesinde kur farkı gelirleri yazılarak karlılık artmıştır. Teknik taraf ise baskı altında kalmıştır. Artan hasar frekansı, asgari ücret zammı ve araç yedek parçalarında kur kaynaklı artan maliyet sonucunda kombine oran %160 seviyesine çıkmıştır. Sermaye getirisi bu çeyrek %18 seviyesinde gerçekleşmiştir (3Ç21: %15). 4Ç21 sonuçlarını ANSGR için hafif OLUMLU olarak değerlendiriyoruz.

Deniz Yatırım – Anadolu Sigorta ANSGR Hisse Analiz 3Ç21 – 28.10.2021

ANSGR; 3Ç21 net rakamı beklentilerin oldukça altında / negatif/ Anadolu Sigorta 3Ç21 finansallarında 69 milyon TL’lik piyasa beklentisinin oldukça altında 28 milyon TL net kar açıkladı. Şirketin açıkladığı net kar bir önceki döneme göre %81, önceki yılın aynı dönemine göre ise %72 oranında daralmıştır. 9A21 döneminde yıllık bazda %11 daralma ile şirketin net rakamı 340 milyon TL olarak gerçekleşmiştir. Piyasa beklentisinin gerisinde kalan sonuçların hisse fiyatı üzerinde negatif bir etkisi olabileceğini tahmin ediyoruz.

Anadolu Sigorta için TUT olan tavsiyemizi sürdürürken, hedef fiyatımızı 6.90 TL olarak revize ediyoruz (Önceki: 7.50 TL). Anadolu Sigorta’nın Eylül 2021 itibari ile son 1 yıllık prim üretimi yaklaşık 9.5 milyar TL olarak gerçekleşti. Toplam prim üretiminde pazar payı %12.1 olan şirketin Kasko segmentindeki pazar payı %13.4, Trafik sigortası segmentindeki pazar payı ise bu dönemde %11.0 olarak gerçekleşti. Şirketin prim üretimi içerisinde ise her iki segmentin sırası ile payları ise %18.3 ve %23.9 oldu. Bu iki segmentin prim üretimi içerisinde payları yüksek olduğu için Anadolu Sigorta’nın karlılığını baskılayabileceğini düşünüyoruz. Kasko segmentinde yedek parça fiyatlarındaki artış ve döviz kurundaki yükselişin negatif etkisi olabileceği görüşündeyiz. Portföyün yeniden fiyatlanması için geçmesi gereken önemli bir süre olduğu için bu segmentteki yukarı yönlü fiyatlamanın olumlu etkisini 2022 ikinci yarıdan itibaren olabileceği görüşündeyiz.

Trafik segmentinde ise asgari ücretin yüksek olması durumunda bedeni hasarlara ödenen teminatların beklentilerin üzerinde şekillenmesine neden olabilir. Bununla birlikte halen pandemi dönemi içerisinde bireysel araç kullanımının artmış olması hem kasko hem de trafik segmentlerinde hasar frekanslarını daha yüksek bir noktaya taşıyabilir. Bütün bunların yanı sıra mevduat faizlerindeki gerilemenin etkisi ile finansal gelirlerin de daha önceki dönemlere göre biraz daha düşük olabileceğini tahmin ediyoruz. 2022 tahminlerimize göre 4.80x F/K ve 0.99x F/DD çarpanları ile işlem gören hissenin 2022 ikinci yarısından itibaren kar momentumunun yükselmeye başlayabileceğini tahmin ediyoruz. %22 uzun dönemdeki özsermaye karlılığı, %23 sermaye maliyeti ve %12.5 büyüme ile şirketin değerini ana iş kolu değerini 2,418 milyon TL olarak değerliyoruz. Anadolu Hayat ve Emeklilik’teki %20’lik payına karşılık gelen 1,032 milyon TL’yi de dahil ettiğimiz zaman (Deniz Yatırım tahminlerine göre) 3,450 milyon TL hedef piyasa değerine ve hisse başına 6.90 TL hedef fiyata ulaşıyoruz. %35 temettü dağıtım oranı ile hisse başına 0.30 TL temettü de dahil edildiğinde %19 getiri potansiyeline ulaştığımız Anadolu Sigorta hisseleri için daha uygun fiyat seviyelerinde alım fırsatı olabileceğini düşünüyoruz.

Deniz Yatırım – Anadolu Sigorta ANSGR Hisse Analiz 2Ç21 – 09.08.2021

ANSGR; 2Ç21 Finansalları Değerlendirmesi / nötr / Anadolu Sigorta 2Ç21 finansallarında 146 milyon TL net kar açıkladı. Beklentimiz ise 178 milyon TL, piyasa beklentisi ise 140 milyon TL idi. Şirketin açıkladığı net kar bir önceki döneme göre %12 daralırken, bir önceki yılın aynı dönemine göre ise %14 oranında artış kaydetmiştir.

Şirket 2.45 milyar TL prim üretimin ardından bu dönem 229 milyon TL operasyonel gelir elde etmiştir. Karşılık giderlerinin bir önceki döneme göre düşük kalmasına rağmen elde tutulan prim oranının bir önceki dönem göre hafif gerilemiş olması ve operasyonel giderlerdeki artış operasyonel marjın bir önceki dönemde %42.5’ten %37.5’e gerilemesine neden olmuştur. Finansal gelirler ise bir önceki dönemdeki temettü geliri hariç tutulduğunda belirgin bir şekilde artış sergilemiştir.

Ekonomik aktivitedeki hızlanma, finansal enstrümanların getirilerinin mevcut seyrini koruyabileceği ve primi elde tutma oranının 1Y21 seviyesinde olabileceği varsayımları altında ikinci yarıda yılın ilk yarısına kıyasla karlılıkta sınırlı bir gerileme olabileceğini tahmin ediyoruz. 2021 yılında şirketin karını 560 milyon TL ile 2020 yılına göre %22 kadar daha yukarıda öngörüyoruz. Özsermaye karlılığı beklentimiz ise %19.3 düzeyindedir.

Anadolu Sigorta için TUT olan önerimizi koruyoruz. Hedef fiyatımız ise 7.50 TL’dir. %23 uzun vadeli özsermaye karlılığı, %22 sermaye maliyeti ile Anadolu Sigorta için hedef fiyatımız hisse başı 7.50 TL’dir. Hisse başı 0.39 TL temettü de eklendiğinde toplam %20 civarında bir getiri olabileceğini düşünüyoruz. Bu nedenle de hisse için TUT olan önerimizi koruyoruz.

Oyak Yatırım – Anadolu Sigorta ANSGR Hisse Analiz 2Ç21 – 09.08.2021

Teknik marj düşerken mali gelir destekledi… Anadolu Sigorta, 2Ç21’de beklentimizin (131mnTL) üzerinde 146mnTL net kar açıkladı. Sonuçlar, net karda çeyreksel %12, temettü etkisi düzeltilmiş çeyreksel %56, yıldan yıla ise %14 artışa işaret etmektedir. Kombine oran, 1Ç’de %115 ve bir yıl önceki %104’ten 2Ç’de %117’ye yükselmiştir. Kombine rasyodaki çeyreklik artış, Anadolu Sigorta’nın üçüncü şahıs yükümlülük iş kollarındaki güçlü varlığı ve artan faaliyet giderlerine bağlı olarak karşılık oranındaki artıştan kaynaklanmıştır. Finansal gelirler ise yükselen mevduat faizlerinin etkisinde karlılığı desteklemiştir. Sermaye getirisi bu çeyrek %18’de yatay kalmıştır (2Ç20: %22).

Motor segmentinde pazar lideridir… Şirket kasko’da %13,4 pazar payı ile lider konumdadır. Makro büyümenin hızlanmasıyla yeni araç satışlarının artması kasko tarafını desteklemiştir. Ayrıca, trafik sigortasında şirketin pazar payı %10,9 seviyesinde olup lider konumunu 2Ç21’de koruyarak yatırım portföyünü büyütmüştür. 2021’de trafik sigortalarında olası fiyat artışları marjlar için olumlu olacaktır.

Önerimizi “Endeks Üzerinde Getiri” olarak koruyoruz… Anadolu Sigorta için 2021 yılında %33 kar artışı öngörmekteyiz. Anadolu Sigorta, 2022 tahmini 4,6 F/K ve 0,9 F/DD çarpanlarıyla işlem görmektedir. 2022 için özkaynak karlılığını %20,5 beklerken değerlemesinin cazip olduğunu düşünmekteyiz. Hedef fiyatımızı 8,46TL, tavsiyemizi ise “Endeks Üzerinde Getiri” olarak koruyoruz.

Ziraat Yatırım – Anadolu Sigorta ANSGR Hisse Analiz 2Ç21 – 09.08.2021

Anadolu Sigorta (ANSGR, Sınırlı Pozitif): Anadolu Sigorta’nın konsolide net dönem karı 2Ç2021’de 170,3mn TL gerçekleşerek yıllık %10,8 oranında artış göstermiştir. Şirket’in brüt yazılan primleri ise yılın ikinci çeyreğinde 2.249mn TL gerçekleşerek geçen senenin ikinci çeyreğine göre %29,8 oranında artış göstermiştir. Diğer yandan, Şirket’in genel teknik bölüm dengesi yıllık %20,1 oranında artarak bu çeyrekte 229,4mn TL’ye çıkarken, yatırım gelirlerinden yalnızca 1,5mn TL net gelir (2Ç2020: 8,2mn TL net gelir) kaydedilmiştir. İkinci çeyrek kar rakamının ardından Şirket’in 1Y2021’deki net dönem karı yıllık %6,5 oranında artarak 290,3mn TL’ye yükselmiştir.

ZİRAAT YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 2Ç21 – 09.08.2021

Anadolu Sigorta (ANSGR, Sınırlı Pozitif): Anadolu Sigorta’nın konsolide net dönem karı 2Ç2021’de 170,3mn TL gerçekleşerek yıllık %10,8 oranında artış göstermiştir. Şirket’in brüt yazılan primleri ise yılın ikinci çeyreğinde 2.249mn TL gerçekleşerek geçen senenin ikinci çeyreğine göre %29,8 oranında artış göstermiştir. Diğer yandan, Şirket’in genel teknik bölüm dengesi yıllık %20,1 oranında artarak bu çeyrekte 229,4mn TL’ye çıkarken, yatırım gelirlerinden yalnızca 1,5mn TL net gelir (2Ç2020: 8,2mn TL net gelir) kaydedilmiştir. İkinci çeyrek kar rakamının ardından Şirket’in 1Y2021’deki net dönem karı yıllık %6,5 oranında artarak 290,3mn TL’ye yükselmiştir.

DENİZ YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 4Ç20 – 01.02.2021

ANSGR; Anadolu Sigorta 4Ç20 Finansal Sonuçları Değerlendirmesi: Anadolu Sigorta 4Ç20 finansallarında 81 milyon TL net kar açıkladı. Şirketin karı bir önceki döneme göre %21 bir önceki yılın aynı dönemine göre ise %14 daralırken, dönemsel özsermaye karlılığı %12.2 olarak gerçekleşti. Böylelikle şirketin 2020 yılı kar rakamı yıllık %14 artış ile 461 milyon TL, özsermaye karlılığı ise %20.4 olarak gerçekleşti. 4Ç20 gelir tablosu detaylarına bakıldığında operasyonel karın 157 milyon TL bir önceki döneme göre yatay kaldığı ama geçen yılın aynı dönemine göre ise %10 kadar artış kaydettiği görülmekte. Bir önceki döneme göre brüt prim artışı %29 ile oldukça başarılı olmasına ve hasar oranı yine bir önceki döneme göre aynı kalmasına rağmen prim üretimin daha yüksek bir kısmının reasüröre devredilmiş olması ve finansal gelirlerin daha sınırlı bir katkı sağlaması nedeniyle operasyonel kar rakamı yatay olarak kalmıştır. Operasyonel marj ise %26.7 ile bir önceki dönemki %35.9 seviyesine göre belirgin bir gerileme göstermiştir.

Finansal gelirler tarafında ise faiz gelirlerindeki artışa rağmen kur farkı zararı ve türev işlemlerin bu zararı yeterince kompanse edememiş olması nedeniyle toplam finansal gelirler bir önceki döneme göre %36 oranında gerilemiştir. Bunlara ilave olarak 60 milyon TL civarındaki ertelenmiş vergi gideri de şirketin vergi öncesi karını aşağı çeken bir unsur olarak göze çarpmaktadır. Anadolu Sigorta’nın 2021 yılında brüt prim üretiminin %20 kadar artabileceğini tahmin ediyoruz. Özellikle yılın ilk yarısında gerek hasar frekansındaki düşüklük gerekse de 4Ç20’ye kıyasla daha yüksek faiz ortamına bağlı olarak gerek operasyonel gerekse de finansal gelirlerin daha kuvvetli olabileceği görüşündeyiz. Açıklanan finansal sonuçların hisse fiyatı üzerinde kısmi bir olumsuz etkisi olabileceğini düşünüyoruz.

TACİRLER YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 4Ç20 – 01.02.2021

Anadolu Sigorta – Şirket 4Ç20 sonuçlarını 108 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %9 azaldı. Böylelikle, Anadolu Sigorta 2020 yılında 510 milyon TL net kar elde etti ve net karını yıllık bazda %14 arttırdı. 4Ç20’de, Anadolu Sigorta’nın brüt primlerinde yıllık bazda %19 artış kaydedildi. Sigortacılık faaliyetlerinden kaydedilen zarar yıllık bazda %41 azalırken, net yatırım gelirlerinde ise yıllık bazda %5 gerileme kaydedildi. Şirketin bileşik rasyosu yıllık bazda 476 baz puan azaldı ve %104 olarak gerçekleşti. Detaylarına baktığımızda, hasar rasyosu yıllık bazda 72 baz puan gerilerken gider rasyosu ise yıllık bazda 405 baz puan azaldı. Diğer gelir/giderler kaleminde kaydedilen 90 milyon TL zarar (4Ç19: 77 milyon TL gelir) vergi öncesi karı olumsuz etkilemiş ve Anadolu Sigorta’nın VÖK yıllık bazda %64 gerileyerek 77 milyon TL olarak gerçekleşmiştir. Şirket 4Ç20’de 30 milyon TL vergi geliri kaydetmiş olup (4Ç19: 98 milyon TL vergi gideri), net karı olumlu etkilemiştir. 4Ç20 özkaynak karlılığı %19 olarak gerçekleşmiş olup 4Ç19’da %27 olarak kaydedilmişti. 2020 yılı özkaynak karlılığı ise %25 olarak kaydedildi. (2019: %29)

OYAK YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 4Ç20 – 01.02.2021

Anadolu Sigorta, 4Ç de beklentimizle paralel 81mTL net kar açıkladı. Bu çeyreksel %21, yıldan yıla ise %14 düşüşe işaret etmektedir. Kambiyo zararları net kardaki düşüşü büyük ölçüde açıklamaktadır. Teknik marjda ise reserv oranının normalleşmesinden dolayı iyileşme vardır. Hasar sıklıklığındaki artışa rağmen kombine oran geçen seneki %109’dan %104’e geri çekilmiştir. Sermaye getirisi %12 olarak gerçekleşmiştir. Sonuçları Anadolu Sigorta için nötr olarak değerlendiriyoruz.

OYAK YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 3Ç20 – 02.11.2020

Anadolu Sigorta 3Ç’de 102mTL (çeyreksel -%20, yıllık bazda +%28) net kar açıkladı. Şirket için herhangi bir piyasa tahmini bulunmamaktadır. İkinci çeyrek sonrası hasar frekansında normalleşme (artış) görüyoruz. Bunu yansıtan kombine oran bir önceki çeyrek %104 iken 3Ç’de %113’e yükselmiştir. Çeyreklik sermaye getirisi 2Ç’de % 23 iken 3Ç’de %17’ye gerilemiştir. Dört çeyreğin ortalama sermaye getirisi ise 3Ç’de %21 seviyesindedir.

ZİRAAT YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 3Ç20 – 02.11.2020

Anadolu Sigorta (ANSGR, Pozitif): Anadolu Sigorta’nın 3Ç2020’deki net dönem karı (konsolide) yıllık %31,4 oranında artarak 129,6mn TL’ye yükselmiştir. Şirket’in genel teknik bölüm dengesi de 163,8mn TL gerçekleşerek yıllık %15,5 oranında yükselmiştir. Üçüncü çeyrek karı ile birlikte Şirket’in 2020 yılının ilk dokuz ayındaki net dönem karı geçen yılın aynı dönemine göre %21,5 oranında artarak 402,2mn TL’ye yükselmiştir.

DENİZ YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 2Ç20 – 30.07.2020

ANSGR; 2Ç20 Finansalları Değerlendirmesi – TUT olan tavsiyemizi sürdürüyor ve hedef fiyatımızı hisse başına 7.18 TL’den 7.00 TL’ye düşürüyoruz.

Anadolu Sigorta 2Ç20 finansal sonuçlarında 128 milyon TL net kar açıkladı. Şirketin karı yıllık bazda %21 artarken birönecki döneme göre ise %15 geriledi. Bu dönemde özsermaye karlılığı %23.5 olarak gerçekleşti. Beklentimiz 184 milyon TL kar açıklayacağı şeklinde idi. Piyasada oluşan bir ortalama beklenti ise yoktu. %70 olarak beklediğimiz primlerin şirkette tutulma oranı %60 olarak gerçekleştiği için faaliyet geliri tahminimizin oldukça altında kalmıştır. Açıklanan finansalların hisse fiyatı üzerinde kısmi olumsuz etkisi olabileceğini düşünüyoruz.

TUT olan tavsiyemizi sürdürüyor ve hedef fiyatımızı hisse başına 7.18 TL’den 7.00 TL’ye düşürüyoruz. Yıllık %15 prim artışı, %67.5 elde tutma oranı ve %25 karşılık oranı ile çalışıyoruz. Bu temel varsayımlara dayanarak %22.5’lik sürdürülebilir rtalama özsermaye karlılığına ve 1.25x hedef F/DD çarpanına ulaşıyoruz. Anadolu Hayat ve Emeklilik’ten (Anadolu Sigorta’nın %20 hissesi için 700 milyon TL) gelen değeri ekleyerek Anadolu Sigorta için hisse başına 7.00 TL hedef fiyata ulaşıyoruz. Anadolu Sigorta, 1 yıl ileriye dönğük tahminlerimize göre 5.46x F/K ve 1.10x F/DD çarpanları ile işlem görmektedir. bu noktada değerlemeyi yeterince cazip bulmadığımız için TUT tavsiyemizi sürdürüyoruz. %35 temettü ödeme oranı varsayımımıza dayanarak, temettü verimini %6.0 olarak hesap ediyoruz.

ZİRAAT YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 2Ç20 – 30.07.2020

Anadolu Sigorta (ANSGR, Nötr): Şirket’in 2Ç2020’deki net dönem karı (konsolide) yıllık %28,4 oranında artarak 153,7mn TL’ye yükselmiştir. Diğer yandan, Şirket’in genel teknik bölüm dengesi de yıllık %2,5 oranında artış göstererek 191,1mn TL’ye yükselmiştir. İkinci çeyrek dönem karıyla birlikte Şirket’in 2020 yılının ilk yarısındaki net dönem karı 272,6mn TL olarak gerçekleşmiş ve yıllık olarak %17,3 oranında artış göstermiştir.

ZİRAAT YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 1Ç20 – 30.04.2020

Anadolu Sigorta (ANSGR, Sınırlı Pozitif): Anadolu Sigorta’nın 1Ç2020’deki net dönem karı (konsolide) bir önceki yılın aynı dönemine göre %5,6 oranında artarak 118,9mn TL’ye yükselmiştir. Diğer yandan, Şirket’in genel teknik bölüm dengesi ise 1Ç2020’de 223mn TL gerçekleşerek yıllık %29,9 oranında artış gösterirken, bir önceki yılın ilk çeyreğinde kaydedilen 24,3mn TL’lik net yatırım giderleri bu yılın ilk çeyreğinde 49mn TL’ye yükselmiştir.

ZİRAAT YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 4Ç19 – 31.01.2020

Anadolu Sigorta (ANSGR, Sınırlı Pozitif): Anadolu Sigorta’nın 4Ç2019’daki net dönem karı (konsolide) bir önceki yılın aynı dönemine göre %37 oranında artarak 118,2mn TL’ye yükselmiştir. Diğer yandan, Şirket’in genel teknik bölüm dengesi ise 4Ç2019’da 143,4mn TL gerçekleşerek yıllık %18 oranında artış göstermiştir. Dördüncü çeyrek karı sonrasında Şirket’in 2019 yılındaki net dönem karı bir önceki yılın aynı dönemine göre %38 oranında artarak 449,2mn TL olmuştur.

DENİZ YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 3Ç19 – 31.10.2019

3Ç19 Finansalları Değerlendirmesi – Güçlü operasyonel performans kısa vadede hisse için pozitif olabilir

Anadolu Hayat ve Emeklilik (AHE) 3Ç19 finansallarında 94.2 milyon TL net kar açıkladı. Kar rakamı yıllık bazda %51 artarken bir önceki döneme göre ise %35 oranında artış göstermiş, dönemsel özsermaye karlılığı ise %37.0 seviyesinde gerçekleşmiştir. Manalı bir piyasa beklentisi olmayan bu dönemde biz 86 milyon TL net kar bekliyorduk. Hem hayat sigortası hem de bireysel emeklilik tarafında operasyonel kar beklentimizin kısmen üzerinde gerçekleşmiştir. Hayat sigortası operasyonel kar rakamı 72 milyon TL ile 288 milyon TL’lik sigorta primi üzerinden %25 operasyonel marj sağlamıştır. 25 milyon TL’lik bireyselk emeklilik operasyonel geliri de yıllık bazda %29 çeyreksel bazda ise %25 artış göstermiştir. Fon yönetim marjının bir önceki %1.86 seviyesinden %1.91 seviyesine yükselmesi operasyonel karlılığı desteklemiştir. AHE için açıklanan sonuçların kısa vadede olumlu etkisi olmasını bekleriz. Hissede 7.00 TL hedef fiyatımızı ve TUT olan önerimizi koruyoruz.

ZİRAAT YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 3Ç19 – 31.10.2019

Anadolu Sigorta (ANSGR, Sınırlı Pozitif): Anadolu Sigorta’nın 3Ç2019’daki net dönem karı (konsolide) bir önceki yılın aynı dönemine göre %36 oranında artarak 98,7mn TL’ye yükselmiştir. Diğer yandan, Şirket’in genel teknik bölüm dengesi ise 3Ç2019’da 141,8mn TL gerçekleşerek yıllık %7 oranında düşüş göstermiştir. Üçüncü çeyrek karı sonrasında Şirket’in 2019 yılının ilk 9 ayındaki net dönem karı, bir önceki yılın aynı dönemine göre %39 oranında artarak 331mn TL olmuştur.

ZİRAAT YATIRIM – Anadolu Sigorta ANSGR Hisse Yorum – 16.09.2019

Anadolu Sigorta (ANSGR, Nötr): Şirket’in Ağustos 2019 dönemindeki brüt prim üretimi bir önceki yılın aynı ayına göre %11,5 oranında artarak 473,5mn TL’ye yükselmiştir. Böylelikle, ağustos ayı prim üretimi ile birlikte Şirket’in 2019 yılı Ocak – Ağustos dönemi brüt prim üretimi yıllık bazda %13,8 artarak 4,2 milyar TL’ye yükselmiştir.

VAKIF YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 2Ç19 – 01.08.2019

(=) Anadolu Sigorta (ANSGR): Anadolu Sigorta’nın 2Ç19’da net dönem karı bir önceki çeyreğe göre %15,4 düşüşle, bir önceki yılın aynı dönemine göre ise %67,5 oranında artarak 105,4 mn TL düzeyinde gerçekleşti. Şirket’in hayat dışı branşında 2Ç19’da teknik karının çeyreksel bazda %8,6 artış ile 186,5 mn TL’ye ulaşmasına karşın, net yatırım giderlerinin 12,3 mn TL’den 21,2 mn TL’ye yükselmesi nedeniyle vergi öncesi net karı bir önceki çeyreğe göre %27,9 oranında düşüş göstermiştir. Ancak Şirket’in 2Ç19’da efektif vergi oranının bir önceki çeyreğe göre gerilemesi net kardaki düşüşü sınırlamıştır. Öte yandan Şirket’in 2Ç19’da prim üretimi çeyreksel bazda %2,6, yıllık bazda %11,0 artış ile 1,65 mlr TL düzeyinde gerçekleşti. Yorum: Son 1 ayda Anadolu Sigorta hisseleri BIST 100 getirisine kıyasla %5,5 daha kötü performans göstermiştir. 2Ç19 finansal sonuçlarının hisse performansına etkisini nötr olacağını düşünüyoruz.

ZİRAAT YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 2Ç19 – 01.08.2019

Anadolu Sigorta (ANSGR, Sınırlı Pozitif): Anadolu Sigorta’nın 2Ç2019’daki net dönem karı (konsolide) bir önceki yılın aynı dönemine göre %58 oranında artarak 119,7mn TL’ye yükselmiştir. Diğer yandan, Şirket’in genel teknik bölüm dengesi ise 2Ç2019’da 186,5mn TL gerçekleşerek yıllık %116,6 oranında artış göstermiştir. İkinci çeyrek karı sonrasında Şirket’in 2019 yılının ilk yarısındaki net dönem karı da bir önceki yılın aynı dönemine göre %40,7 oranında artarak 232,4mn TL olmuştur.

TACİRLER YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 2Ç19 – 01.08.2019

Anadolu Sigorta – 2Ç19 mali tablolarını 120 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %58 artışı ifade etmekte. Şirketin 2Ç19 özsermaye karlılığı %34 olarak gerçekleşti ve 2Ç18’e göre %8 iyileşme gösterdi.

ZİRAAT YATIRIM – Anadolu Sigorta ANSGR Hisse Yorum – 19.06.2019

Anadolu Sigorta (ANSGR, Nötr): Şirket’in Mayıs 2019 dönemindeki brüt prim üretimi bir önceki yılın aynı ayına göre %22 oranında artarak 656mn TL’ye yükselmiştir. Böylelikle mayıs ayı prim üretimi ile birlikte Şirket’in 2019 yılı Ocak – Mayıs dönemi brüt prim üretimi de bir önceki yıla göre %15 artarak 2,8 milyar TL olmuştur.

VAKIF YATIRIM – Anadolu Sigorta ANSGR Hisse Yorum – 16.05.2019

(=) Anadolu Sigorta (ANSGR): Anadolu Sigorta’nın 2019 yılı Nisan ayında toplam prim üretimi (Y/Y +%5,6 A/A +%9,6) 558 mn TL olmuştur. Böylece Şirket’in 2019 Ocak-Nisan döneminde toplam prim üretimi yıllık bazda %13,7 artarak 2,17 mlr TL’ye ulaşmıştır.

DENİZ YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 1Ç19 – 30.04.2019

Anadolu Sigorta 1Ç19’da 125 milyon TL net kar açıkladı. Şirketin kar rakamı bir önceki yılın aynı dönemine göre %14.2 oranında artarken bir önceki döneme göre ise %65.2 oranında artış göstermiştir. Şirketin 1Ç19 döneminde operasyonel karı (teknik kar) 172 milyon TL ile bir önceki döneme göre %42 oranında artarken geçen yılın aynı dönemine göre ise %21 oranında artış kaydetmiştir. 1Ç19 dönemindeki 1,609 milyon TL’lik brüt prim üretimi 2018’in son çeyreğine göre yatay kalırken geçen yılın aynı dönemine göre %16.7 oranında artış göstermiştir. Bu nedenle operasyonel karlılık artışı kısmen yüksek faiz seviyesinden kaynaklanmıştır diyebiliriz, çünkü operasyonel kar rakamı içerisine aktarılan yatırım gelirleri 1Ç19’da 294 milyon TL 4Ç18’deki 229 milyon TL ve 1Ç18’deki 204 milyon TL seviyesinin oldukça üzerinde gerçekleşmiştir. Hisse gerçekleşen sonuçlarına göre 6.38 F/K, 1.27x F/DD ve %19.7 özsermaye karlılığı ile işlem görmektedir. Açıklanan sonuçların hisse için olumlu olabileceğini düşünüyoruz.

TACİRLER YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 4Ç18 – 04.02.2019

4Ç18 sonuçlarını 87 milyon TL net kar ile açıkladı ve net kar rakamı yıllık bazda %11 gerilemeyi işaret ediyor. Anadolu Sigorta’nın sigortacılık faaliyetlerinde oldukça zayıf bir seyir olduduğunu ve bileşik rasyosunun 4Ç18’de %111 seviyesinde bulunduğunu görüyoruz. Bu değer 4Ç17’de %105 idi. 4Ç18 itibariyle, şirketin hasar rasyosu %84, gider rasyosu ise %27 olarak gerçekleşti. Düzeltilmiş net teknik bölüm zararı yıllık bazda %137 artarak 108 milyon TL olurken, net finansal gelirleri ise, yıllık bazda, %36 artış kaydederek 232 milyon TL olarak gerçekleşti. Anadolu Sigorta’nın özsermaye karlılığı 4Ç18’de %27,5 olarak kaydedilirken, 3Ç18’de %24,6 ve 4Ç17’de ise %38,1 olarak gerçekleşti. Anadolu Sigorta’nın 2018 yılında özsermaye karlılığı ise %27 olarak kaydedildi.

ZİRAAT YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 4Ç18 – 04.02.2019

Anadolu Sigorta (ANSGR, Nötr): Şirket’in 4Ç2018’deki net dönem karı bir önceki yıla göre %11 oranında gerileyerek 86,6mn TL olmuştur. Öte yandan, Şirket’in genel teknik bölüm dengesi de %9 oranında azalarak 121,1mn TL’ye düşüştür. Son olarak, dördüncü çeyrek net dönem karı ile birlikte Şirket’in 2018 yılı net dönem karı bir önceki yılın aynı dönemine göre %61 oranında artarak 324,5mn TL’ye yükselmiştir.

ZİRAAT YATIRIM – Anadolu Sigorta ANSGR Hisse Yorum – 18.12.2018

Anadolu Sigorta (ANSGR, Nört): Şirket’in Kasım 2018 dönemindeki brüt prim üretimi bir önceki yılın aynı dönemine göre %12 oranında artarak 450,1mn TL’ye yükselmiştir. Kasım ayı prim üretimi ile birilikte 2018 Ocak – Kasım dönemindeki prim üretimi de bir önceki yılın aynı dönemine göre %22 artarak 4.973mn TL olmuştur.

VAKIF YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 3Ç18 – 30.10.2018

(=) Anadolu Sigorta (ANSGR): Anadolu Sigorta’nın 3Ç18’de net dönem karı bir önceki çeyreğe göre %4,6 düşüşle, bir önceki yılın aynı dönemine göre ise %12,8 oranında artarak 60 mn TL düzeyinde gerçekleşti. Şirket’in hayat dışı branşında 3Ç18’de teknik karının çeyreksel bazda %77,5 artış ile 152,8 mn TL’ye ulaşmasına karşın, artan vergi giderleri net karı olumsuz etkiledi. Öte yandan Şirket’in üçüncü çeyrekte prim üretimi çeyreksel bazda %17,8 düşüş, yıllık bazda %22 artış ile 1,22 mlr TL düzeyinde gerçekleşti. Yorum: Son 1 ayda Anadolu Sigorta hisseleri BIST 100 getirisine kıyasla %13,3 daha iyi performans göstermiştir. 3Ç18 finansal sonuçlarının hisse performansına etkisini nötr olacağını düşünüyoruz.

TACİRLER YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 3Ç18 – 30.10.2018

Anadolu Sigorta – 3Ç18 sonuçlarını 73 milyon TL net kar ile açıkladı ve net kar rakamı yıllık bazda %205 arttı. Anadolu Sigorta’nın sigortacılık faaliyetlerinde oldukça zayıf bir seyir olduduğunu ve bileşik rasyosunun 3Ç18’de %120 seviyesinde bulunduğunu görüyoruz. Bu değer 3Ç17’de %112 idi. 3Ç18 itibariyle, şirketin hasar rasyosu %99, gider rasyosu ise %21 olarak gerçekleşti. Düzeltilmiş net teknik bölüm zararı yıllık bazda %93 artarak 191 milyon TL olurken, net finansal gelirleri ise, yıllık bazda, %157 artış kaydederek 346 milyon TL olarak gerçekleşti. Anadolu Sigorta’nın özsermaye karlılığı 3Ç18’de %24.6 olarak kaydedilirken, 2Ç18’de %26,2 ve 3Ç17’de ise %9,2 olarak gerçekleşti. Anadolu Sigorta’nın 9A18 itibariyle özsermaye karlılığı ise %27,3 olarak kaydedildi.

ZİRAAT YATIRIM – Anadolu Sigorta ANSGR Hisse Analiz 3Ç18 – 30.10.2018

Anadolu Sigorta (ANSGR, Pozitif): Şirket’in 3Ç2018’deki net dönem karı 72,8mn TL gerçekleşerek bir önceki yılın aynı dönemindeki 23,8mn TL net dönem karının oldukça üzerinde gerçekleşmiştir. Öte yandan, Şirket’in genel teknik bölüm dengesi ve yatırım gelirleri ise sırasıyla 152,8mn TL ve 364,5mn TL olarak gerçekleşmiştir. Geçen yılın aynı döneminde teknik bölüm dengesi ve yatırım gelirleri sırasıyla 52,6mn TL ve 221,8mn TL idi. Son olarak, üçüncü çeyrek net dönem karı ile birlikte Şirket’in yılın ilk dokuz ayındaki net dönem karı bir önceki yılın aynı dönemine göre %127 oranında artarak 237,9mn TL’ye yükselmiştir.

ZİRAAT YATIRIM – Anadolu Sigorta ANSGR Hisse Yorum – 18.09.2018

Anadolu Sigorta (ANSGR, Sınırlı Pozitif): Şirket’in 2018 Ağustos brüt prim üretimi bir önceki yılın aynı ayına göre %35 oranında artarak 425mn TL’ye yükselmiştir. Ağustos ayı prim üretimi ile birlikte Şirket’in Ocak – Ağustos 2018 dönemine ait prim üretimi bir önceki yılın aynı dönemine göre %24 oranında artarak 3.701mn TL’ye yükselmiştir.