Petkim Petrokimya PETKM hisse senedi ile ilgili tüm güncel hisse analiz, haber, rapor ve yorumları aşağıda sıralı halde bulabilirsiniz. Kurum ve uzmanların PETKM ile ilgili çıkmış tüm hisse analiz ve yorumlarını, haber,veri ve raporları bu sayfadan takip edebilirsiniz.

Deniz Yatırım – Petkim PETKM 1Ç22 Analizi – 09.05.2022

1Ç22’de beklentilerin üzerinde net kar Değerlendirme: Olumlu / Petkim, 1Ç22’de 11.421 milyon TL gelir (Konsensus: 11.651 milyon TL / Deniz Yatırım: 11.881 milyon TL), 1.553 milyon TL FAVÖK (Konsensus: 1.532 milyon TL / Deniz Yatırım: 1.530 milyon TL) ve 1.754 milyon TL ana ortaklık net karı (Konsensus: 1.046 milyon TL / Deniz Yatırım: 1.037 milyon TL) açıkladı. 1Ç22’de net kar yatırım faaliyetlerinden gelirlerin desteğiyle beklentilerin üzerinde gerçekleşti. Dolayısıyla sonuçların hisse performansı üzerinde olumlu bir etki yaratacağını düşünüyoruz.

Petkim, 1Ç22’de satış gelirlerini yıllık bazda %127 oranında bir artış ile 11.421 milyon TL seviyesine yükseltmeyi başarmıştır. Satış gelirleri çeyreksel bazda da %20 artmıştır. Şirket’in toplam gelirlerinin %59’u yurt içi, %41’i ise yurt dışı satışlarından oluşmaktadır. Şirket, 1Ç22’de 719 bin ton üretim gerçekleştirmiş olup etilen kapasite kullanım oranı %91 seviyesinde gerçekleşmiştir.

FAVÖK rakamı yıllık bazda %30 artarak 1.553 milyon TL seviyesinde gerçekleşmiştir. Zayıflayan brüt karlılık nedeniyle 1Ç22’de FAVÖK marjı 10,1 puanlık bir düşüşle %13,6 seviyesinde gerçekleşmiştir. Şirket’in net kar rakamı çeyreksel bazda %15, yıllık bazda da %98 artışla 1.754 milyon TL seviyesinde gerçekleşmiştir. Net kar bizim beklentimizin %69, piyasa beklentisinin de %68 üzerinde gerçekleşmiştir. Özellikle yatırım faaliyetlerinden gelirler net karın beklentilerin üzerinde gerçekleşmesinde etkili olmuştur. 1Ç21’de 48 milyon TL net finansman gideri yazan Şirket, 1Ç22 döneminde 348 milyon TL net finansman gideri kaydetti. 2021 yılı sonunda 8,4 milyar TL olan net borç pozisyonu, Mart 2022 dönemi sonu itibariyle 9,2 milyar TL seviyesinde gerçekleşmiştir.

Genel değerlendirme: Mevcut durumda, Petkim için 12-aylık hedef fiyatımız 12,80 TL, önerimiz de AL yönünde. Şirket, bugün ilk çeyrek sonuçlarına ilişkin bir telekonferans gerçekleştirecek. Hisse, yıl başından itibaren BIST 100 Endeksi’nin %3 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 4,0x F/K ve 5,4x FD/FAVÖK çarpanlarıyla işlem görmektedir

Ak Yatırım – Petkim PETKM 1Ç22 Analizi – 09.05.2022

Petkim (PETKM TI) 1Ç22’de, 1Ç21’deki 884mn TL net kara göre önemli derecede iyileşme göstererek 1.754mn TL net kar açıkladı (RT tahmin tahmini: 1.011mn TL). Net kardaki yıllık artışın önemli kısmı 562mn TL yeniden değerleme kazancı ve yüksek net kur kazancından geldi. Petkim, 1Ç22’de, 1.503mn TL’lik piyasa beklentisine paralel olarak 1.553mn TL FAVÖK raporladı (yıllık değişim %-8). 1Ç22 FAVÖK marjı, 1Ç21’e göre 10,1 puan düşüş gösterdi. Şirketin 1Ç22 sonuçlarının piyasada hafif olumlu tepki görmesini bekliyoruz.

Oyak Yatırım – Petkim PETKM 1Ç22 Analizi – 09.05.2022

Petkim, 1Ç22 için 1.046mn TL’lik konsensüs tahmininin üzerinde 1.754mn TL net kar açıkladı. FAVÖK 1.55 milyar TL ile beklentilere paralel gerçekleşirken, 562mn TL’lik yatırım amaçlı gayrimenkuller değer artışı ve 245mn TL’lik kur korumalı mevduat gerçeğe uygun değer farkı net karın beklentilerden daha iyi gelmesine sebep oldu. Net borç bir önceki çeyreğe göre %9 artarak 9.2 milyar TL’ye yükselirken, net borç/FAVÖK 1.4’te sabit kaldı. Satış hacminde geçen seneye göre %7 düşüşe rağmen, satış gelirleri artan ürün fiyatları ve zayıf TL ile geçen seneye göre %127 büyüdü. FAVÖK geçen seneye göre 10.1 puanlık marj daralmasına rağmen %30 büyürken, geçen çeyreğe göre ise marj daralması nedeniyle %8 geriledi.

Deniz Yatırım – Petkim PETKM Haber Yorum – 06.05.2022

PETKM; Klor Alkali ve VCM fabrikalarında geçici olarak üretim duruşuna geçilmesi / sınırlı olumsuz / Üretim kompleksinde iş sürekliliği yönetimi kapsamında bütünlük ve güvenilirlik kriterleri, proses güvenliği ve İSG-Ç gereklilikleri doğrultusunda yapılan çalışmalar sonucunda; Klor Alkali ve VCM fabrikalarında geçici üretim duruşuna geçilmesine karar verilmiş olup, söz konusu fabrikaların hammadde temin ettiği PVC fabrikasının, ithal VCM hammaddesi teminiyle, kesikli PVC üretimi gerçekleştirmesi planlanmaktadır. Geçici üretim duruşunda olan Klor Alkali ve VCM fabrikalarına ilişkin detaylı incelemeler yapılmakta olup, konuyla ilgili nihai kararlar ortaya çıktığında yatırımcılar ile ayrıca paylaşılacaktır. Söz konusu kararın satışlar üzerindeki etkisinin, ithal VCM hammaddesi temini ile PVC üretimi yapılması ve ürün ticaretiyle azaltılması planlanmaktadır. İlgili ürünlerin Şirket’in brüt üretimi içerisinde yaklaşık %10’luk paya sahip olması dolayısıyla haberi PETKM açısından sınırlı olumsuz olarak değerlendiriyoruz.

Oyak Yatırım – Petkim PETKM 4Ç21 Hisse Analizi – 28.02.2022

Sonuçlar beklentilere yakın… Petkim, 4Ç21 için 1.508mn TL’lik konsensüs tahminine paralel olarak 1.529mn TL net kar bildirdi (tahminimiz: 1.521mn TL). 1.692mn TL’lik FAVÖK, çeyrek bazında %163 ve yıllık %240 artarak 431mn TL’ye yükselen beklenenden daha yüksek faaliyet giderleri nedeniyle 1.797mn TL olan medyan tahminin %6 altında gerçekleşti. Net borç bir önceki çeyreğe göre %80 artarak 8.39 milyar TL’ye yükselirken, net borç/FAVÖK bir önceki çeyreğe göre 0,9 kattan 1,4 kata yükseldi.

FAVÖK yıllık bazda %122 ve bir önceki çeyreğe göre %27 arttı… Satış hacminde %4 artışla 695 bin tona ulaşılmasına rağmen, yüksek ürün fiyatları ve zayıf TL sayesinde gelirler yıllık bazda %134 arttı. FAVÖK marjında 1,1 puanlık daralmaya rağmen FAVÖK yıllık %122 artarken, bu 13 milyon ABD doları değerindeki stok karıyla desteklendi. Satış hacminde %8’lik bir artış ve TL’de değer kaybı ile gelirler ve FAVÖK de bir önceki çeyreğe göre %42 ve %27 arttı. Ton başına FAVÖK yıllık %46 arttı ve bir önceki çeyreğe göre %13 azalarak 212 USD seviyesine geriledi.

STAR’dan nafta tedariği kesintisiz devam etti… Petkim, STAR Rafinerisi’nden kesintisiz yüksek kaliteli hammadde temini sayesinde 838 bin ton brüt üretim gerçekleştirdi ve 4Ç21’de etilen kapasite kullanım oranı %98 oldu.

Etilen-nafta fiyat farkları son zamanlarda oldukça dalgalı… Kasım ayında 453 ABD Doları/ton olan ve Aralık 2021’de 702 ABD Doları/ton seviyesine ulaşan etilen-nafta fiyat farkı, ham petrol fiyatlarına paralel olarak nafta fiyatlarındaki hızlı artış nedeniyle Şubat 2022’de 389 ABD Doları/tona gerilemiştir. Ham petrol fiyatlarında devam eden oynaklık, yılın geri kalanında petrokimya marjlarındaki görünürlüğü önemli ölçüde azaltıyor.

Endeks Üstü Getiri önerimiz devam ediyor… Görünürlüğü önemli ölçüde azaltan ham petrol fiyatları ve petrokimya marjlarındaki yüksek oynaklık devam etse de, 2022 FAVÖK ve net kar tahminlerimizi sırasıyla 5.794mn TL ve 4.345mn TL olarak koruyoruz. Öte yandan, net borç pozisyonundaki artışı hesaba katarak hedef fiyatımızı 12,18 TL/hisse’den 11,50 TL/hisse’ye düşürdük. %49 artış potansiyeli ile Endeks Üstü Performans önerimizi koruyoruz.

Ak Yatırım – Petkim PETKM 4Ç21 Hisse Analizi – 28.02.2022

Petkim bu sabah 4Ç21 sonuçlarını açıkladı. Net kar yatırım faaliyetlerinden elde edilen kar sayesinde tahminleri hafif aştı. Operasyonel performansın geçen seneden daha iyi olması ve 311 milyon TL’lik yatırım karı sayesinde geçtiğimiz yılın %130 üzerine çıkarak 1,53 milyar TL’ye ulaştı. Operasyonel sonuçlar beklentilerin bir miktar altında gerçekleşirken, net karın konsensusun 1,46 milyar TL olan beklentisinin üzerinde oluşmasının sebebi sürpriz yatırım karı oldu. FAVÖK 4Ç21’de geçtiğimiz yıla göre %122 yükselerek 1,69 milyar TL’ye ulaştı ve FAVÖK marjının daha düşük gerçekleşmesi nedeniyle piyasanın 1,79 milyar TL olan tahmininin hafif gerisinde kaldı. Şirket’in 4Ç21’de yıllık bazda brüt marjı 185 baz puan yükselerek %20,6’ya yükselirken, FAVÖK marjı yaklaşık 95 baz puan düşerek %17,7’ye geriledi. Sonuçların hisse üzerinde önemli bir etki yaratmasını beklemiyoruz.

Tacirler Yatırım – Petkim PETKM 4Ç21 Hisse Analizi – 28.02.2022

Şirket, 4Ç21 sonuçlarını 1529,3 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %131 artarken, çeyreksel bazda ise yüzde %10 azaldı. Açıklanan net kar rakamı piyasa beklentisi olan 1.508 milyon TL ile uyumlu gerçekleşti. Net satışlar 9.550 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %134 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %90 artış kaydetti ve net satışlardaki payı %130 oldu. (4Ç20: %111) Şirket, 4Ç21’de 1691,6 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %121,6 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 96 baz puan azalarak %17,7 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 184 baz puan arttı ve %21 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 141 baz puan arttı ve %05 olarak gerçekleşti. Net işletme sermayesi ise 4.811 milyon TL (4Ç20: 1.489 milyon TL ve 3Ç21: 3.257 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %38,8 (4Ç20: %40,0 ve 3Ç21: 32%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %80 artarak 8.387 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 1,4 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0,7 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 4,3 F/K çarpanından ve 4,7 FD/FAVÖK çarpanından işlem görmektedir.

Oyak Yatırım – Petkim PETKM Haber Yorum – 11.01.2022

Resmi Gazete’nin bugünkü sayısında yayımlanan anlaşma kapsamında, Türkiye’nin Azerbaycan’dan almayı taahhüt ettiği doğalgazın yılda 1,7 milyar metreküpe kadar olan kısmı 2024 sonuna kadar Petkim’in %51 hissedarı SOCAR Turkey Petrokimya AŞ tarafından satın alınabilecek. Alınacak gaz sadece şirketin kendi ihtiyaçları için kullanılacak. Gelişmeyi Petkim açısından hafif olumlu olarak değerlendiriyoruz.

AK YATIRIM – Petkim PETKM 2Ç21 Hisse Analizi – 17.08.2021

Petkim 2Ç21’de 1,336 milyon TL net kar açıkladı (geçtiğimiz yılın aynı döneminde 147 milyon TL net zarar). Net karın geçtiğimiz yıla göre artışında arz/talep dengesizliği sayesinde özellikle Nisan-Mayıs döneminde, ürün makaslarındaki genişlemeyle beraber iyileşen operasyonel performans etkili oldu. Sonuç olarak daha beklenti üzeri gelen operasyonel sonuçlar sayesinde net kar bizim 1,291 milyon TL olan beklentimiz ve piyasanın 1,226 milyon TL olan tahmininin üzerinde gerçekleşti. Şirket’in 2Ç21’de yıllık bazda brüt ve FAVÖK marjları 8’er puan artış ile %25.3’e ulaştı. Marjlar bizim beklentimiz dahilinde gerçekleşirken, satış hacmi tahminimizin üzerinde oluştu. Böylece FAVÖK %377 artış ile 1.869 milyon TL’ye ulaşırken piyasa beklentisi olan 1.677 milyon TL’nin ve bizim beklentimiz olan 1.659 milyon TL’nin üzerinde oluştu.

Petkim’in yılın ilk 6 aylık döneminde 390 milyon $’a ulaşan FAVÖK rakamını ve 3Ç’de destekleyici devam eden ürün-ham madde fiyat makasını göz önünde bulundurduğumuzda, Şirket’in 400-430 milyon $ olan 2021 FAVÖK beklentisinin yukarı yönlü revize edilmesini bekliyoruz. Petrokimya göstergeleri aynı zamanda bizim 480 milyon $ olan FAVÖK beklentimize de yukarı yönlü risk oluşturmaktadır. Sonuçların hisse üzerinde olumlu etki yapacağını düşünüyoruz. Uzun vadeli hisse performansı petrokimya göstergelerinin seyrine bağlı olacaktır. Petkim için 8,00 TL/hisse hedef fiyatımız ve ‘Endeksin Üzerinde Getiri’ tavsiyemiz bulunmaktadır.

Petkim – Haftalık petrokimya göstergeleri: Etilen-Nafta makası geçtiğimiz hafta yatay seyrederek 600 $/ton sınırının hemen altında haftayı kapadı. Etilen-Nafta makası Temmuz ortasında gördüğü en düşük seviyeden %60 yukarıdadır. Platts Petchem Endeksi geçtiğimiz haftayı %2 ekside 1113 puan seviyesinden kapattı. Haziran sonunda gördüğü dip seviyeden ise %7 yukarıda. Petrokimya Endeksi ile nafta fiyatı arasındaki makas %6 daraldı ve haftayı 445 $/ton seviyesinde tamamladı (Temmuz başından beri %10 artışa işaret ediyor). Bu seviyelerin Petkim’in çeyreklik normal FAVÖK üretimi olan 80-90 milyon $’ı rahatlıkla sağlayabileceğini düşünüyoruz. (2Ç21’de bizim beklentimiz rekor seviye olan 195 milyon $). Petkim için Endeksin Üzerinde Getiri tavsiyemiz ve 8,00 TL/hisse hedef fiyatımız bulunmaktadır. Petkim hissesi 2021T 6,2 FD/FAVÖK ve 8,0 F/K ile benzer grup ortalaması olan 7,5 FD/FAVÖK ve 14,8 F/K’ya göre iskontolu işlem görmektedir.

DENİZ YATIRIM – Petkim PETKM 2Ç21 Hisse Analizi – 17.08.2021

PETKM; 2Ç21’de beklentilerin üzerinde güçlü sonuçlar açıkladı / olumlu / Petkim 2Ç21’de 7,397 milyon TL gelir (Konsensus: 6,264 milyon TL, Deniz: 6,006 milyon TL), 1,869 milyon TL FAVÖK (Kons.: 1,676 milyon TL, Deniz: 1,532 milyon TL) ve 1,336 milyon TL net kar (Kons.: 1,207 milyon TL, Deniz: 1,040 milyon TL) açıkladı. Yönetim bugün saat 16:00’da ilk yarı sonuçlarına dair bir telekonferans gerçekleştirecek. 2Ç21 sonuçlarına bakıldığında güçlü talep ve düşük arz koşullarının desteklemeye devam ettiği görülmektedir. Net kar bizim tahminimizin %28, ortalama piyasa beklentisinin %11 üzerinde gerçekleşti. Sonuçların hisse performansı üzerinde kısa vadede olumlu etki yapmasını bekliyoruz.

Star Rafinerisi’nden kesintisiz ve yüksek kaliteli hammadde tedarik edilebilmesi sonucunda Şirket’in brüt üretim hacmi 2Ç21’de yılık %2,1 artışla 831 bin ton düzeyinde gerçekleşti. Etilen kapasite kullanım oranı %103 oldu. Petkim’in karlılığı açısından gösterge niteliğinde kabul edilen etilen-nafta spread’inin ortalaması 2Ç21’de önceki çeyreğe kıyasla %4 artışla 646 USD düzeyinde oluştu (1Ç21 ort.: 623 USD).

31 Mart 2021 itibariyle 4,8 milyar TL olan net borç pozisyonu 2Ç21 sonu itibariyle 4,7 milyar TL düzeyine gerilerken, net borcun FAVÖK’e oranı ise FAVÖK’teki güçlü artışa bağlı olarak 1,1x’e geriledi (Mart sonu: 1,6x).

Genel Değerlendirme: Beklentilerin üzerinde gelen güçlü 2Ç21 sonuçlarını hisse için olumlu değerlendiriyoruz. Petrokimya endüstrisi için genel bir karlılık metriği olan nafta-etilen spread’inin yaşanan düşüşün ardından toparlanması, 2. yarıya dair beklentiler için olumlu bir sinyal olarak görüyoruz. Kısa vadede olası kar satışlarının da alım fırsatı olarak değerlendirilebileceğine inanıyoruz. İlk 6 aylık dönemde elde edilen güçlü operasyonel sonuçlar ve gelecek döneme dair olumlu görünümü dikkate alarak tahminlerimizde revizyonlar gerçekleştirdik. Güncel makro tahminleri de yansıtarak PETKM’in 12 aylık hedef fiyatını 7,30 TL düzeyine yükselttik (Önceki: 7,00 TL). PETKM güncellenen hedef fiyatına göre %21 getiri potansiyeli taşımaktadır.

ŞEKER YATIRIM – Petkim PETKM 2Ç21 Hisse Analizi – 17.08.2021

Petkim (PETKM), 2Ç21’de oldukça kuvvetli gerçekleşmiş operasyonel performansı ile, yıllık bazda 9.1x ve çeyreklik %51.1 artışla, tahminimiz 1,325mn TL’ye paralel olarak, ancak piyasa ortalama beklentisi olan 1,207mn TL ’nin üzerinde, 1,336mn TL net kar açıklamıştır. Petkim’in 2Ç21 satış hacmi oldukça kuvvetli, 692bin ton seviyesinde gerçekleşmiş ve petrokimyasal ürünlerin fiyatlarındaki artış ve TL ’nin değer kaybının etkisiyle satış gelirleri yıllık 3.3x (çeyreklik %46.9) artarak 7,397mn TL ’ye ulaşmış ve piyasa ortalama beklentisi olan 6,264mn TL’nin ve tahminimiz 6,444mn TL’nin üzerinde gerçekleşmiştir. Şirket’in FAVÖK’ü ise, genişleyen etilen-nafta ürün spreadi ile yıllık 4.8x (çeyreklik %56.6) artarak 1,869mn TL’ye ulaşmış ve tahminimiz 1,785mn TL yakınında, ancak piyasa ortalama beklentisi olan 1,676mn TL’nin üzerinde gerçekleşmiştir. FAVÖK marjı yıllık 7.8 y.p. (çeyreklik +1.6 y.p.) artarak % 25.3 olarak, oldukça kuvvetli gerçekleşmiştir. Petkim’in net borcu hesaplamalarımıza göre 2Ç21 sonunda 5.0mlyr TL seviyesinde sabit kalmış, ancak güçlü FAVÖK performansı ile net borç/FAVÖK oranı 1.1x’e gerilemiştir (1Ç21-sonu: 1.8x). Açıklanan sonuçların Şirket payları kısa dönem performansı üzerinde olumlu etkili olabileceğini düşünmekteyiz.

OYAK YATIRIM – Petkim PETKM 2Ç21 Hisse Analizi – 17.08.2021

Petkim ikinci çeyrekte beklentilerin üzerinde satış performansı sayesinde 1,226mn TL’lik piyasa beklentisinin üzerinde 1,336mn TL net kar açıkladı. Satış hacmi geçen seneye göre %26 artarak 692 bin tona ulaştı. FAVÖK de aynı sebepten ötürü piyasa beklentisi olan 1,679mn TL’nin üzerinde 1,869mn TL olarak gerçekleşti. Net borç geçen çeyreğe göre %2 düşerek 4.98 milyar TL’ye gerilerken, net borç/FAVÖK de 1.8’den 1.1’e indi. FAVÖK, artan ürün fiyatları, zayıf TL ve güçlü satış hacmi büyümesi ile geçen seneye göre %377 büyürken, geçen çeyreğe göre de %57 artış kaydetti. Ton başına FAVÖK yıllık bazda %210 artarak 322 dolara ulaştı. Temmuz ayındaki zayıflamadan sonra Ağustos ayında etilen-nafta fiyat makası tekrar yükseldi ve güçlü talebin devamı da gözlendiği için yılın geri kalanı için umutları arttırdı. Petrokimya marjlarındaki yüksek oynaklık yılın ikinci yarısı için tahmin yapmaya güçleştirse de muhafazakar kalan FAVÖK ve net kar tahminlerimizi sırasıyla 4,690mn TL (önceki 3,655mn TL) ve 3,225mn TL’ye (önceki 2,414mn TL) yükselttik. Hedef fiyatımızı da hisse başına 8.50 TL’den 8.70 TL’ye çıkardık. 2021 tahminlerimize göre 4.3 FD/FAVÖK ve 4.7 F/K gibi ucuz çarpanlarda işlem gören hisselerle ilgili Endeks Üzeri Getiri tavsiyemizi sürdürüyoruz.

ZİRAAT YATIRIM – Petkim PETKM 2Ç21 Hisse Analizi – 17.08.2021

Petkim (PETKM, Pozitif): Şirket’in 2021 yılının ikinci çeyreğinde ana ortaklık net dönem karı 1.336mn TL ile hem bizim beklentimiz olan 1.192mn TL’nin hem de ortalama piyasa beklentisi olan 1.207mn TL’nin üzerinde gerçekleşmiş ve iyi bir görüntü sergilemiştir. Şirket bir önceki yılın aynı döneminde 147,2mn TL ana ortaklık net dönem karı kaydetmişti. Tahminimizdeki sapmada satış gelirleri ve buna bağlı olarak brüt karın yüksek gerçekleşmesi etkili olmuştur. Şirketin satış gelirleri ikinci çeyrekte bir önceki yılın aynı dönemine göre %230 oranında artarak 7.396,6mn TL’ye (ortalama beklenti 6.264mn TL idi) yükselmiştir. Bu artışta satış miktarının %26,3 oranında artarak 692bin tona yükselmesi ve satış fiyatlarındaki artışlar etkili olmuştur. Satışların maliyeti ise %196,9 oranında yükselmiş ve buna bağlı olarak brüt kar 384,9mn TL’den 1.884mn TL’ye ulaşmıştır.

Yüksek kapasite kullanımı (etilen kapasite kullanımı %103), etilen nafta marjındaki artışın bu çeyrekte de devam etmesi ve petrokimya fiyatlarındaki artış kaynaklı oluşan stok geliri (11,4mn dolar) karlılığı desteklemiştir. Operasyonel giderler ise aynı dönemde sadece %50 oranında artarken, diğer faaliyetlerden 2Ç2021’de 36,2mn TL gelir kaydedilmiştir. Böylece faaliyet karı 2Ç2020’deki 312,8mn TL’den 1.773,6mn TL’ye yükselmiştir. Şirket’in FAVÖK’ü de 2Ç2020’deki 392mn TL’den 2Ç2021’de 1.869,4mn TL’ye (ortalama beklenti 1.676mn TL idi) yükselirken, FAVÖK marjı da 2Ç2020’de %17,5’ten 2Ç2021’de %25,3 seviyesine ulaşmıştır. Yatırım faaliyetlerinden 2Ç2021’de 11mn TL gelir kaydedilirken, aynı dönemde 53,7mn TL net finansman gideri kaydedilmiştir. 406,4mn TL’lik vergi gideri sonrası ana ortaklık net dönem karı da 1.336mn TL olarak gerçekleşmiştir.

İkinci çeyrekte kaydedilen yüksek kar rakamıyla birlikte Petkim’in Ocak-Haziran dönemi ana ortaklık net dönem karı 2.220mn TL’ye ulaşmıştır. Bir önceki yılın aynı döneminde 134,1mn TL ana ortaklık net dönem karı kaydedilmişti.

AK YATIRIM – Petkim PETKM Yorum – 03.08.2021

Petkim: Etilen-Nafta makası geçtiğimiz hafta %4 artış ile 554 $/ton seviyesine yükseldi. Bu dönemde etilen fiyatındaki %3’lik artışın etkili olduğunu görüyoruz. Platts Petchem Endeksi geçtiğimiz hafta da %1 artış kaydetti ve 1136 puana yükseldi. Aylık bazda %6 artış göstermiş oldu. Petrokimya Endeksi ile nafta fiyatı arasındaki makas %2 geriledi ve ayı 473 $/ton seviyesinde tamamladı (aylık bazda %8 artışa işaret ediyor). Bu seviyelerin Petkim’in çeyreklik normal FAVÖK üretimi olan 80-90 milyon $’ı rahatlıkla sağlayabileceğini düşünüyoruz. (2Ç21’de bizim beklentimiz rekor seviye olan 195 milyon $). Petkim için Endeksin Üzerinde Getiri tavsiyemiz ve 8,00 TL/hisse hedef fiyatımız bulunmaktadır. Petkim hissesi 2021T 6,0 FD/FAVÖK ve 7,6 F/K ile benzer grup ortalaması olan 7,4 FD/FAVÖK ve 14,6 F/K’ya göre iskontolu işlem görmektedir.

AK YATIRIM – Petkim PETKM 2Ç21 Tahmini – 26.07.2021

PETKM Açıklama Tarihi 16 Ağus. Petrokimya ürün fiyatlarındaki özellikle Nisan ve Mayıs aylarında yaşanan yükseliş sayesinde Petkim’in rekor operasyonel performans açıklamasını bekliyoruz.

OYAK YATIRIM – Petkim PETKM Haber – 28.06.2021

STEAŞ’tan Rafineri Holding paylarının %30’unun 720 milyon dolara satın alınması kapsamında üç eşit taksitten son taksit ödemesinin en geç 3 Ocak 2022 tarihinde yapılacağı açıklandı. Bu anlaşma ile Petkim, Star Rafineri’de dolaylı olarak %18 paya sahip olacak. Nötr.

OYAK YATIRIM – Petkim PETKM 1Ç21 Hisse Analizi – 07.05.2021

Petkim ilk çeyrekte piyasa beklentisi olan 647mn TL’nin oldukça üzerinde 884mn TL net kar açıkladı. Beklentilerden ciddi sapmada beklenenden kuvvetli faaliyet karlılığı ve beklenenin altında finansman giderleri etkili oldu. FAVÖK 1,194mn TL ile beklenenden güçlü brüt kar marjı ve faaliyet giderleri/satışlar oranında düşüşle 992mn TL’lik medyan beklentiyi aştı. Net borç geçen çeyreğe göre %9 artarak 5.06 milyar TL’ye yükselirken net borç/FAVÖK 2.6’dan 1.8’e düştü. FAVÖK geçen seneye göre %672, geçen çeyreğe göre de %56 büyüme kaydetti.

Petkim’in karlılığında belirleyici olan etilen-nafta fiyat makası ikinci çeyrekte de şu ana kadar güçlü seyrini sürdürdü ve bunun ikinci çeyrek karlılığını da pozitif etkilemesini bekliyoruz. 2021 yılı için FAVÖK ve net kar beklentilerimizi sırasıyla 3,869mn TL (2,412mn TL’den) ve 2,756mn TL’ye (1,309mn TL’den) yükselttik. Hedef fiyatımızı da 7.00 TL/hisseden 9.00 TL/hisseye çıkardık. 2021 tahminlerimizi göre 5.7 FD/FAVÖK ve 6.3 F/K gibi ucuz çarpanlarda işlem gören hisselerle ilgili Endeks Üzerinde Getiri önerimizi sürdürüyoruz.

TACİRLER YATIRIM – Petkim PETKM 1Ç21 Hisse Analizi – 07.05.2021

Petkim – 1Ç21 sonuçlarını 884.0 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 646.9 milyon TL olan piyasa beklentisinin üzerindedir. Şirket geçen yılın aynı döneminde, 13.1 milyon TL zarar açıklamıştı. Net satışlar 5,034 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %82 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 4,987 milyon TL ile uyumlu gerçekleşti. Şirket, 1Ç21’de 1,194 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %672 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 992 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1812 baz puan artarak %23.7 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1682 baz puan arttı ve %24.2 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 222 baz puan azaldı ve %2.7 olarak gerçekleşti. Net işletme sermayesi ise 5,807 milyon TL (1Ç20: 5,076 milyon TL ve 4Ç20: 4,850 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %40.3 (1Ç20: %43.7 ve 4Ç20: 40.0%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %9 artarak 5,057 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 1.8 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0.6 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 16.1 F/K çarpanından ve 12.2 FD/FAVÖK çarpanından işlem görmektedir.

AK YATIRIM – Petkim PETKM 1Ç21 Hisse Analizi – 07.05.2021

Petkim 1Ç21’de 884 milyon TL net kar açıkladı (geçtiğimiz yılın aynı döneminde 13 milyon TL net zarar). Net karın geçtiğimiz yıla göre artışında arz/talep dengesizliği sayesinde ürün makaslarındaki genişlemeyle beraber iyileşen operasyonel performans etkili oldu. Sonuç olarak net kar bizim 793 milyon TL olan beklentimiz ve piyasanın 647 milyon TL olan tahmininin üzerinde gerçekleşti. Net kardaki olumlu sapma tamamen daha iyi gelen operasyonel sonuçlardan kaynaklanmaktadır. Şirket’in 1Ç21’de yıllık bazda brüt ve FAVÖK marjları 17 puan ve 18 puan artış ile %24.2 ve %23.7’ye ulaştı. Bunun sonucu olarak FAVÖK %672 artış ile 1.194 milyon TL’ye ulaşırken piyasa beklentisi olan 992 milyon TL’nin oldukça üzerinde oluştu, bizim beklentimiz olan 1.205 milyon TL ile uyumlu gerçekleşti. Avrupa’da 2Ç’de gerçekleşecek planlı bakım duruşlarının ürün fiyatlarını desteklemeye devam edeceğini tahmin ediyoruz. Dolayısı ile 1Ç21’de yaklaşık 160 milyon $ FAVÖK elde edildiği düşünüldüğünde, Petkim’in 2021 için 330- 350 milyon $ olan FAVÖK beklentisini yukarı revize etmesini bekliyoruz. Sonuçların hisse üzerinde olumlu etki yapacağını düşünüyoruz. Petkim için 8,00 TL/hisse hedef fiyatımız ve ‘Endeksin Üzerinde Getiri’ tavsiyemiz bulunmaktadır.

ŞEKER YATIRIM – Petkim PETKM 1Ç21 Hisse Analizi – 07.05.2021

Petkim (PETKM) 1Ç21’de oldukça kuvvetli gerçekleşmiş operasyonel performansı ile, piyasa ortalama beklentisi olan 668mn TL ’nin ve tahminimiz 655mn TL’nin üzerinde, 884mn TL net kar (1Ç20: -13mn TL, çeyreklik %33.3 artış) açıklamıştır. Petkim’in satış hacmi 637bin ton seviyesinde kuvvetli gerçekleşmiş ve rekor seviyelerde seyreden petrokimyasal ürünlerin ve TL’nin değer kaybının etkisiyle satış gelirleri yıllık %82 (çeyreklik %23.1) artarak 5,034mn TL ’ye ulaşmıştır: Şirket’in FAVÖK’ü ise, genişleyen etilen-nafta ürün spreadi ile yıllık 7.7x (çeyreklik %56.3) artarak 1,194mn TL’ye ulaşmış ve piyasa ortalama beklentisi olan 1,011mn TL’nin ve tahminimiz 1,075mn TL’nin üzerinde gerçekleşmiştir. FAVÖK marjı yıllık 18.1 y.p. (çeyreklik +5.0 y.p.) artarak %23.7 olarak, oldukça kuvvetli gerçekleşmiştir. Petkim’in net borcu TL’nin değer kaybının da etkisiyle 1Ç21 sonunda 4.8mlyr TL’ye yükselmiş (4Ç20-sonu: 4.6mlyr TL), ancak güçlü FAVÖK performansı ile net borç/FAVÖK oranı 1.6x’ya gerilemiştir (4Ç20: 2.3x). Açıklanan sonuçların Şirket payları kısa dönem performansı üzerinde olumlu etkili olabileceğini düşünmekteyiz.

ZİRAAT YATIRIM – Petkim PETKM 1Ç21 Hisse Analizi – 07.05.2021

Petkim (PETKM, Pozitif): Şirket’in 2021 yılının ilk çeyreğinde ana ortaklık net dönem karı 884mn TL ile hem bizim beklentimiz olan 787mn TL’nin hem de ortalama piyasa beklentisi olan 668mn TL’nin üzerinde gerçekleşmiştir. Tahminimizdeki sapmada operasyonel karlılığının beklentimizden yüksek gerçekleşmesi etkili olmuştur. Şirketin satış gelirleri ilk çeyrekte bir önceki yılın aynı dönemine göre %82 oranında artarak 5.033,9mn TL’ye yükselirken, maliyetler ise sadece %48,9 oranında yükselmiş ve buna bağlı olarak brüt kar 205mn TL’den 1.219,8mn TL’ye ulaşmıştır. Operasyonel giderler ise aynı dönemde bir önceki yılki seviyesini korurken, diğer faaliyetlerden 1Ç2021’de 95,3mn TL gelir kaydedilmiştir. Böylece faaliyet karı 1Ç2020’deki 132,8mn TL’den 1.179,5mn TL’ye yükselmiştir. Yatırım faaliyetlerinden 1Ç2021’de 10,6mn TL gelir kaydedilirken, aynı dönemde 48,3mn TL net finansman gideri kaydedilmiştir. 250mn TL’lik vergi gideri sonrası ana ortaklık net dönem karı da 884mn TL olarak gerçekleşmiştir.

ŞEKER YATIRIM – Petkim PETKM 4Ç20 Hisse Analizi – 03.03.2021

Petkim (PETKM) 4Ç20’de, yıllık %141, çeyreklik %128 artışla 663mn TL net kar elde etmiştir. Şirket’in operasyonel performansı, beklentilerden kuvvetli gerçekleşmiş; net finansman giderlerindeki ve efektif vergi oranındaki gerileme ile birlikte 4Ç20 net karı, 386mn TL olan piyasa ortalama beklentisinin ve 410mn TL olan tahminimizin üzerinde gerçekleşmiştir. Açıklanan sonuçlar, Şirket payları performansını olumlu etkileyebileceğini düşünmekteyiz.

Petkim’in toplam satış hacmi, sağlıklı seyreden talep ile yıllık bazda %14.3 (çeyreklik %5.2) artarak 4Ç20 ’de 671bin ton olarak gerçekleşmiştir. Petrokimyasal ürün fiyatları da, piyasanın bu dönemde dengelenmesi ile olumlu seyretmiş, ve TL’nin ABD doları karşısındaki yılık bazda %36 oranındaki değer kaybı ile Şirket’in satış gelirleri, yıllık bazda %46.3 (çeyreklik %34.6) artarak 4,088mn TL’ye ulaşmış ve piyasa ortalama beklentisi olan 3,735mn TL’nin ve tahminimiz 3,737mn TL’nin üzerinde gerçekleşmiştir. Etilen-nafta fiyat makası 4Ç20’de yıllık bazda %22 (çeyreklik %27) genişleyerek 408 ABD doları/ton ortalamasına ulaşmıştır. Platts endeksine göre, petrokimyasal ürün fiyatları yıllık bazda %1 (çeyreklik %14) artış göstermiş, bunun yanınd a nafta fiyatları yıllık bazda %26 gerilemiştir (çeyreklik %1 artmıştır).

Petkim’in FAVÖK marjı, böylelikle yıllık bazda 7.5 y.p. (çeyreklik 2.2 y.p.) artarak %18.7’ye ulaşmıştır. Şirket’in FAVÖK’ü bu dönemde yıllık bazda %144.8 (çeyreklik %52.7) artarak 764mn TL’ye ulaşmış ve piyasa ortalama beklentisi olan 675mn TL’nin ve tahminimiz 593mn TL’nin üzerinde gerçekleşmiştir. Petkim, 4Ç20’de 85.1mn TL tutarında net diğer faaliyet gideri kaydetmiş (4Ç19: 3.6mn TL, 3Ç20 net diğer faaliyet gelirleri: 87.8mn TL), net finansal giderleri ise yıllık %58.5 (çeyreklik %65.4) azalarak 40mn TL ’ye gerilemiştir. Şirket’in efektif vergi oranı da bu dönemde % 10.6’ ya gerilemiş (4Ç19: %23.5, 3Ç20: %15.5) ve böylelikle net karı yıllık %140.7 (çeyreklik %128.2) artarak 663mn TL’ye ulaşmıştır. Petkim’in net borcu, 4Ç20 sonunda 4.6mlyr TL’ye (3Ç20-sonu: 5.5mlyr TL), net borç/FAVÖK oranı da hesaplamalarımıza göre 2.6x’ya gerilemiştir (3Ç20-sonu: 4.0x).

OYAK YATIRIM – Petkim PETKM 4Ç20 Hisse Analizi – 03.03.2021

Petkim dördüncü çeyrekte piyasa beklentisi olan 376mn TL’nin oldukça üzerinde 663mn TL net kar açıkladı. Beklentilerden ciddi sapmada 1) 174mn TL tutarındaki yatırım amaçlı gayrimenkul (STAR rafineri arazisi) değer artışı geliri, 2) beklenenden güçlü faaliyet karlılığı ve 3) etkin vergi oranındaki düşüş etkili oldu. FAVÖK 764mn TL ile beklenenden güçlü satış gelirleri ve marj iyileşmesi ile ortalama beklenti olan 655mn TL’yi aştı. Net borç geçen çeyreğe göre %15 düşerek 4.64 milyar TL’ye gerilerken net borç/FAVÖK de 4.0’dan 2.6’ya indi. FAVÖK geçen seneye göre %145, geçen çeyreğe göre de %53 büyüme kaydetti. Petkim’in karlılığında belirleyici olan etilen-nafta fiyat farkları ilk çeyrekte oldukça pozitif seyrediyor ve bunun şirketin karlılığına pozitif yansımasını bekliyoruz. 2021 yılı için FAVÖK ve net kar beklentilerimizi sırasıyla %13 ve %10 yükselttik. Düşen net borcu da dikkate alarak hedef fiyatımızı 6.20 TL/hisseden 7.00 TL/hisseye çıkardık. Hisselerle ilgili Endeks Üzerinde Getiri önerimizi sürdürüyoruz.

DENİZ YATIRIM – Petkim PETKM 4Ç20 Hisse Analizi – 03.03.2021

PETKM; 4Ç20’de güçlü sonuçlar açıkladı / olumlu / Petkim 4Ç20’de 4,09 milyar TL gelir (Konsensus: 3,74 milyar TL, Deniz: 3,51 milyar TL), 764 milyon TL FAVÖK (Kons.: 675 milyon TL, Deniz: 653 milyon TL) ve 663 milyon TL net kar (Kons.: 386 milyon TL, Deniz: 345 milyon TL) kaydetti. Yönetim bugün saat 16:00’da telekonferans gerçekleştirecek. Sonuçlar bizim tahminlerimizin ve ortalama piyasa beklentisinin üzerinde gerçekleşti. Güçlü ciro artışı ve marjlardaki iyileşmenin hisse performansı üzerinde kısa vadede olumlu etki yapmasını bekliyoruz.

Şirket’in satış hacmi son çeyrekte yıllık %14 artışla 671 bin ton oldu. Petkim’in karlılığı açısından gösterge niteliğinde kabul edilen etilen-nafta spread’inin ortalaması 4Ç20’de önceki çeyreğe kıyasla %27 artışla 408 USD düzeyinde oluştu (3Ç20 ort.: 321 USD).

Petkim Star Rafinerisi’nden 4Ç20’de 392 bin ton, 2020’nin tamamında ise 1,3 milyon ton nafta tedarik etti. Star Rafinerisi’nden kesintisiz ve yüksek kaliteli hammadde tedarik edilebilmesi sonucunda Şirket 4. çeyrekte 419 bin ton üretim gerçekleştirdi, etilen kapasite kullanım oranı %98 seviyesinde oluştu. 30 Eylül 2020 itibariyle 5,2 milyar TL olan net borç pozisyonu 2020 sonu itibariyle 4,39 milyar TL düzeyine, net borcun FAVÖK’e oranı ise 3,6x’ten 2,3x’e geriledi.

TACİRLER YATIRIM – Petkim PETKM 4Ç20 Hisse Analizi – 03.03.2021

Petkim 4Ç20 sonuçlarını 663 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 376 milyon TL olan piyasa beklentisinin %76 üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %141 artarken, çeyreksel bazda ise yüzde %128 arttı. Net satışlar 4,088 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %46 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 3,690 milyon TL’nin %11 üzerinde gerçekleşti. Petkim’in üretim hacmi yıllık bazda %9 gerileyerek 419 bin ton olurken satış hacmi ise %16 artarak 671 bin ton olarak kaydedildi. Şirket, 4Ç20’de 764 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %145 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 655 milyon TL’nin %17 üzerinde gerçekleşti. Güçlü FAVÖK büyümesinin altında yatan ana nedenler satışlardaki büyüme ve etilen-nafta makasındaki çok olumlu seyirdir. (4Ç20 ort.: 408 $/ton, 3Ç20 ort.: 321 $/ton ve 4Ç19 ort.: 336 $/ton). FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 752 baz puan artarak %18.7 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 714 baz puan arttı ve %19.0 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 52 baz puan azaldı ve %3.3 olarak gerçekleşti. Net işletme sermayesi ise 4,850 milyon TL (4Ç19: 4,418 milyon TL ve 3Ç20: 5,088 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %40.0 (4Ç19: %37.9 ve 3Ç20: 46.9%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %15 azalarak 4,644 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 2.6 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0.6 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 12.9 F/K çarpanından ve 10.3 FD/FAVÖK çarpanından işlem görmektedir.

ZİRAAT YATIRIM – Petkim PETKM 4Ç20 Hisse Analizi – 03.03.2021

Petkim (PETKM, Sınırlı Pozitif): Şirket’in 2020 yılının son çeyreğinde ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %140,7 oranında artarak 663mn TL’ye yükselmiş ve hem bizim beklentimiz olan 420mn TL’nin hem de ortalama piyasa beklentisi olan 386mn TL’nin üzerinde gerçekleşmiştir. Tahminimizdeki sapmada, operasyonel karlılığın beklentilerimizden iyi gerçekleşmesi (4Ç2020 FAVÖK 763,5mn TL, beklentimiz 669,8mn TL idi) ve son çeyrekte muhasebe yöntemi değişikliği ile 173,6mn TL yatırım amaçlı gayrimenkuller değer artışı kaydedilmesi etkili olmuştur. Petkim, “maliyet yöntemi” ile değerlenmekte olan yatırım amaçlı gayrimenkullerini 01 Ocak 2020 – 31 Aralık 2020 hesap dönemini kapsayan yılsonu finansal tablolarından başlamak üzere “yeniden değerleme yöntemi” ile değerlenerek muhasebeleştirmeye başlamıştır. Buna istinaden geçen yılın son çeyreğinde de 190,5mn TL’lik yatırım amaçlı gayrimenkul değer artışı kaydedilmiştir.

Şirketin satış gelirleri son çeyrekte bir önceki yılın aynı dönemine göre %46,3 oranında artarak 4.088,2mn TL’ye yükselirken, maliyetler ise %34,4 oranında yükselmiş ve buna bağlı olarak brüt kar %134,5 oranında artarak 776mn TL’ye ulaşmıştır. Operasyonel giderler ise aynı dönemde %14,8 oranında artarken, diğer faaliyetlerden 4Ç2020’de 85,2mn TL gider kaydedilmiştir. Böylece faaliyet karı %151,9’luk artışla 556,4mn TL’ye yükselmiştir. Şirketin FAVÖK’ü ise %144,8 oranında artarak 763,5mn TL olarak gerçekleşmiştir. Petkim’in yatırım amaçlı gayrimenkullerin muhasebe yönteminde değişikliğe gitmesine bağlı olarak yatırım faaliyetlerinden 183mn TL gelir (4Ç2019’da 191,7mn TL gelir) kaydedilmiştir. Finansman tarafında net finansman giderleri 97,3mn TL’den 40,4mn TL’ye gerilerken, 74,2mn TL’lik vergi gideri sonrası ana ortaklık net dönem karı 663mn TL olarak gerçekleşmiştir.

Son çeyrekteki kar rakamıyla birlikte Şirket’in 2020 yılı ana ortaklık net dönem karı 1087,7mn TL olarak gerçekleşmiştir. Şirket 2019 yılında 984,7mn TL ana ortaklık net dönem karı kaydetmişti.

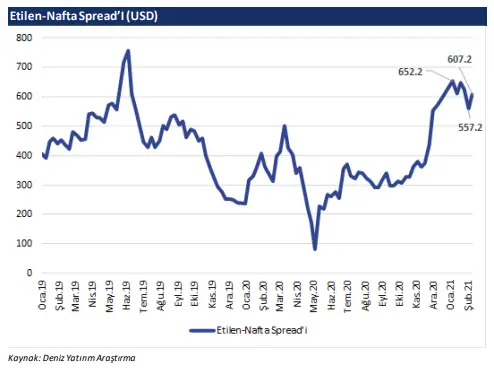

DENİZ YATIRIM – Petkim PETKM Hisse Yorum – 15.02.2021

PETKM; Etilen-nafta spread’i geçen hafta yükseldi / olumlu / Petkim tarafından paylaşılan verilere göre, etilen-nafta spread’i Şubat ayının 2. haftasında haftalık bazda 50,0 USD (%9) artışla 607,2 USD seviyesine yükseldi. Spread’in azalmasında etilen fiyatındaki %4’lük artış ile nafta fiyatındaki %1’lik azalış etkili oldu. Hatırlanacağı üzere spread önceki 2 hafta toplam 89 USD azalış göstermişti.

Mayıs 2020’deki dip seviyesinden (287 USD) itibaren yükseliş eğiliminde olan spread’de yılın son iki ayında yükselişin hızlandığı görülmüştü (30 Ekim 2020: 361 USD, 8 Ocak 2021: 652 USD). Önümüzdeki dönemde aşılama ile birlikte mobilitenin artması nafta fiyatlarında artışa neden olabilir. Bu durumda etilen talebinin güçlü kalıp kalmayacağı etilen-nafta spread’i ve dolayısıyla Petkim’in karlılığı üzerinde belirleyici olacaktır. Spread’in 2021 boyunca yüksek seviyelerde kalmasına dair riskler görmekle birlikte ilk çeyrek dönemde yıllık bazda yüksek seviyelerin korunabileceğini tahmin ediyoruz. Önceki iki hafta daralan spread’in bu hafta artış göstermesini PETKM için olumlu olarak değerlendiriyoruz.

HABER : Star Rafineri 2020’de 10,5 Milyon Ton Ham Petrol İşledi

Petkim Haftalık Etilen-Nafta Makası Verisi – 11.01.2021

Petkim’in faaliyet karlılığı için gösterge niteliği taşıyan etilen-nafta fiyat makası geçen hafta önceki haftaya göre %11 artarak ton başına 652 dolara yükseldi. Bu rakam 2019 yılının Haziran ayından beri en yüksek haftalık rakamı ifade ediyor.

ŞEKER YATIRIM – Petkim PETKM Hisse Haber – 19.11.2020

Petkim %20 bedelsiz sermaye artışının yarın yapılacağını açıkladı… Petkim (PETKM), çıkarılmış sermayesinin tamamı geçmiş yıl karından karşılanmak üzere 2.112.000.000 TL’den 2.534.400.000 TL’ye artırılmasının 18.11.2020 tarihinde tescil edilmiş olduğunu paylaşmıştır. Bedelsiz pay alma hakkı kullanım başlangıç tarihi 20.11.2020’dir.

Ak Yatırım – Petkim Hisse Haber – 13.11.2020

SPK dün akşam yayınladığı haftalık bülteninde Petkim’in %20 bedelsiz sermaye artışı başvurusunu onayladığını duyurdu. İşlemin tarihi şirket tarafından daha sonra açıklanacak. Nötr.

ŞEKER YATIRIM – Petkim PETKM Hisse Analiz 3Ç20 – 05.11.2020

Petkim (PETKM) 3Ç20’de, piyasa ortalama beklentisi olan 203mn TL’nin ve tahminimiz 220mn TL’nin üzerinde, yıllık %23.2 ve çeyreklik %97.3 artışlarla 291mn TL net kar elde etmiştir. Petkim’in 3Ç20 satış hacmi, COVID-19 sürecine rağmen oldukça kuvvetli, geçtiğimiz yılın aynı döneminin %7 ve bir önceki çeyreğin %16.4 üzerinde 638bin ton olarak gerçekleşebilmiştir. Ürün fiyatları 3Q20’de geçtiğimiz yılın aynı döneminin altında seyretmişlerdir. Ancak artan satış hacminin ve TL’nin değer kaybının olumlu etkileriyle Petkim’ın satış gelirleri, yıllık bazda %3.4 (çeyreklik %35.5) artarak, piyasa ortalama beklentisi olan 3,048mn TL’nin ve tahminimiz 3,112mn TL’nin paralelinde, 3,038mn TL olarak gerçekleşmiştir.

Etilen nafta spreadleri 3Ç20’de bir önceki çeyreğe kıyasla %26 oranında iyileşme göstermişler, ancak yine de geçtiğimiz yılın aynı döneminin %33 altında 321 ABD doları/ton ortalamasında gerçekleşmişlerdir. Ancak bazı ürün spreadlerinin nafta fiyatlarındaki gerileme ile kuvvetli kalması ve TL’nin değer kaybının olumlu etkisi ile Şirket’in FAVÖK’ü, yıllık bazda %26.9 (çeyreklik %27.6) artarak, piyasa ortalama beklentisi olan 465mn TL’nin ve tahminimiz 472mn TL’nin üzerinde, 500mn TL olarak gerçekleşebilmiştir. FAVÖK marjı da yıllık bazda 3.0 y.p. artmış, ancak çeyreklik 1.0 y.p. gerileyerek 3Ç20’de %16.5 olarak gerçekleşmiştir. Böylelikle Petkim’in net karı 3Ç20’de yıllık %23.2 (çeyreklik %97.3) artışla 291mn TL olarak gerçekleşmiştir. Açıklanan sonuçların Şirket payları kısa dönem performansını olumlu etkilemesini beklemekteyiz.

DENİZ YATIRIM – Petkim PETKM Hisse Analiz 3Ç20 – 05.11.2020

PETKM; 3Ç20 Karlılık Beklentilerin Üzerinde / olumlu / Petkim 3Ç20’de 291 milyon TL net kar (Kons.:203 milyon TL, Deniz: 185 milyon TL), 500 milyon TL VAFÖK (Kons.:465 milyon TL, Deniz: 441 milyon TL) ve 3,03 milyar gelir (Kons.:3,05 milyar TL, Deniz: 2,94 milyar TL) kaydetti. Hem operasyonel karlılık hem net kar bizim ve piyasa beklentisinin üzerinde gerçekleştiğinden, sonuçların hisse performansı üzerinde olumlu etki yapmasını bekliyoruz.

OYAK YATIRIM – Petkim PETKM Hisse Analiz 3Ç20 – 05.11.2020

Petkim üçüncü çeyrekte piyasa beklentisi olan 198mn TL’nin üzerinde 291mn TL net kar açıkladı. FAVÖK 500mn TL ile beklenenden güçlü brüt kar marjı sayesinde ortalama beklenti olan 451mn TL’nin üzerinde gerçekleşti. Net borç geçen çeyreğe göre %10 artarak 5.47 milyar TL’ye çıkarken net borç/FAVÖK 4.0’da sabit kaldı. FAVÖK geçen seneye göre %27, geçen çeyreğe göre de %28 büyüme kaydetti. Petkim’in karlılığında belirleyici olan etilen-nafta fiyat farklarında son dönemdeki artan istikrarı olumlu buluyoruz. 2020 yılı için FAVÖK ve net kar beklentilerimizi sırasıyla 1,388mn TL ve 483mn TL’den 1,472mn TL ve 625mn TL’ye yükselttik. Hedef fiyatımızı da 5.20 TL’den 5.65 TL’ye çıkardık. Hisselerle ilgili Endeks Üzerinde Getiri tavsiyemizi sürdürüyoruz.

TACİRLER YATIRIM – Petkim PETKM Hisse Analiz 3Ç20 – 05.11.2020

Petkim – 3Ç20 sonuçlarını 290.6 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 203.1 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %23 artarken, çeyreksel bazda ise yüzde %97 arttı. Net satışlar 3,038 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %3 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 3,048 milyon TL ile uyumlu gerçekleşti.

Şirket, 3Ç20’de 500 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %27 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 465 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 304 baz puan artarak %16.5 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 344 baz puan arttı ve %16.8 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 88 baz puan arttı ve %4.0 olarak gerçekleşti. Net işletme sermayesi ise 5,088 milyon TL (3Ç19: 4,371 milyon TL ve 2Ç20: 4,727 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %46.9 (3Ç19: %40.1 ve 2Ç20: 44.0%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %10 artarak 5,465 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 4.0 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 1.1 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 19.0 F/K çarpanından ve 11.1 FD/FAVÖK çarpanından işlem görmektedir.

AK YATIRIM – Petkim PETKM Hisse Analiz 3Ç20 – 05.11.2020

Petkim 3Ç20’de 291 milyon TL net kar açıkladı. 3Ç19 net karı olan 236 milyon TL’ye göre artışta en önemli etki operasyonel rakamların geçtiğimiz yılın üzerinde oluşması oldu. Şirket’in 3Ç20 net kar performansı piyasa beklentisinin (203 milyon TL) üzerinde oluşmasının sebebi operasyonel sonuçların daha iyi gelmesi ve finansal giderlerin daha düşük gerçekleşmesi oldu. Petkim’in 3Ç20 500 milyon TL FAVÖK’ü, 465 milyon TL olan konsensüs tahmininin üzerinde oluştu. Bu sapmada stok karı etkisinin de olabileceğini düşünüyoruz. Geçtiğimiz yıla göre sonuçlarda görülen iyileşme olumlu kur etkisinden kaynaklanmaktadır. Diğer taraftan önemli kar katkısı sağlayan aromatik ürünlerin henüz marjları ve talebi toparlamış değil. Sonuçlara olumlu tepki gelmesini bekliyoruz, ancak daha uzun vadeli hisse performansının ürün gruplarındaki marj seyrine bağlı olacağını öngörüyoruz. Petkim için ‘Nötr’ tavsiyemiz ve 4,30 TL/hisse hedef fiyatımız bulunmaktadır.

ZİRAAT YATIRIM – Petkim PETKM Hisse Analiz 3Ç20 – 05.11.2020

Petkim (PETKM, Sınırlı Pozitif): Şirket’in 2020 yılının üçüncü çeyreğinde ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %23,2 oranında artarak 290,6mn TL’ye yükselmiş ve hem bizim beklentimiz olan 186mn TL’nin hem de ortalama piyasa beklentisi olan 203mn TL’nin üzerinde gerçekleşmiştir. Tahminimizdeki sapmada finansman giderlerinin beklentimizden düşük gelmesi etkili olmuştur. Şirketin satış gelirleri üçüncü çeyrekte bir önceki yılın aynı dönemine göre %3,4 oranında artarak 3.037,9mn TL’ye yükselirken, maliyetler ise %0,7 oranında gerilemiş ve buna bağlı olarak brüt kar %30,1 oranında artarak 509,4mn TL’ye yükselmiştir. Operasyonel giderler ise aynı dönemde %33 oranında artarken, diğer faaliyetlerden 3Ç2019’daki 11,3mn TL’lik gidere karşın 3Ç2020’de 87,8mn TL gelir kaydedilmiştir. Böylece faaliyet karı %64,6’lık artışla 476,4mn TL’ye ulaşmıştır. Yatırım faaliyetlerinden 8,3mn TL gelir kaydedilirken, finansman tarafında net finansman giderleri 76,8mn TL’den 116,7mn TL’ye yükselmiştir. Böylece vergi öncesi kar 368mn TL olurken, 57mn TL’lik vergi gideri sonrası ana ortaklık net dönem karı 290,6mn TL olarak gerçekleşmiştir.

Üçüncü çeyrekteki kar rakamıyla birlikte Şirket’in Ocak-Eylül dönemi ana ortaklık net dönem karı 424,7mn TL olarak gerçekleşmiştir. Bir önceki yılın aynı döneminde şirket 709,3mn TL ana ortaklık net dönem karı kaydetmişti.

Petkim Haftalık Etilen/Nafta Makası Verisi – 26.10.2020

Pektim Haftalık Etilen-Nafta Makası Verisi : Etilen-nafta makası haftalık bazda %0,1’lik hafif artışla 328,7$/ton oldu (Önceki: 328,5$/ton). Sırasıyla haftalık bazda %0,4 ve %0,9 düşüş yaşayan etilen ve nafta fiyatlarında önemli değişiklikler yaşanmazken, makas geçen haftaya benzer gerçekleşti. Ürün fiyatları için gösterge niteliğinde sayılabilecek etilen fiyatı halen pandemi öncesi fiyatların altında seyrediyor. Ayrıca, etilen-nafta makasının 2019 ortalamasının 460$/ton seviyelerinde olduğunu hatırlatırız.

OYAK YATIRIM – Petkim PETKM Hisse Haber – 19.10.2020

Petkim’in başvurusuna istinaden Suudi Arabistan menşeli alçak yoğunluk polietilene yönelik bir damping soruşturması açılması kararlaştırıldı. Olası bir ithalat vergisinin konulması halinde yılın ilk yarısı itibarı ile satış gelirlerinin %22’sini alçak yoğunluk polietilenin oluşturduğu Petkim için olumlu olacağını düşünüyoruz. Petkim şu anda Türkiye’nin alçak yoğunluk polietilen ihtiyacının yaklaşık %55’ini karşılamaktadır.

Petkim Haftalık Etilen/Nafta Makası Verisi – 19.10.2020

Pektim Haftalık Etilen-Nafta Makası Verisi: Etilen-nafta makası haftalık bazda %7 genişleyerek 329$/ton olarak gerçekleşti (Önceki: 306$/ton). Haftalık bazda %1 artış göstererek 704$/ton olan etilen fiyatı ile haftalık bazda %5 düşüşle 376$/ton seviyesine gelen nafta fiyatı makasta genişlemeye sebep oldu. Ürün fiyatları için gösterge niteliğinde sayılabilecek etilen fiyatı halen pandemi öncesi fiyatların altında seyretmekte. Etilen-nafta makasının 2019 ortalaması 460$/ton seviyelerinde bulunmakta…

ŞEKER YATIRIM – Petkim PETKM Hisse Haber – 12.10.2020

Petkim (PETKM), 02.10.2020 tarihli Olağan Genel Kurulu’nun, Şirket çıkarılmış sermayesinin %20’si oranında bedelsiz payın ortaklarına temettü olarak dağıtılması kararı doğrultusunda; 2.112.000.000 TL olan çıkarılmış sermayesinin 2.534.400.000 TL’ye yükseltilmesine, 422.400.000 TL’lik artışın 2019 yılı karından karşılanmasına, bedelsiz olarak ihraç edilecek payların 9. Tertip A grubu nama olmasına, ortakların elinde bulundurdukları beher hisseye %20 oranında bedelsiz hisse dağıtılmasına, bu dağıtımın, Şirket sermayesine iştirak oranlarına göre bedelsiz olarak Merkezi Kayıt Kuruluşu’nda kayden yapılmasına, ve konu ile ilgili olarak Sermaye Piyasası Kurulu ve ilgili diğer kurumlardan izin alınmasına karar vermiştir.

TACİRLER YATIRIM – Petkim PETKM Hisse Haber – 24.09.2020

Petkim Transfer İddialarına İlişkin Açıklama Yaptı

Şirketten gelen açıklamada “Şirketimizle ilgili son günlerde basında çıkan şüpheli transfer iddiaları hakkında bazı haberler ve yatırımcılarımızdan gelen sorular üzerine açıklama yapma gereği doğmuştur. Habere konu olan, Şirketimiz ile Petrokim Trading Ltd arasındaki para transferleri tamamen petrokimya ürünlerinin ticareti ile ilgili olup olağan ticari ilişkiler kapsamındadır ve bütün ilgili kanunlara uyum çerçevesinde yapılmıştır. Şirketimiz, uluslararası yaptırımlara tabi olan ülkeler veya kurumlar ile herhangi bir faaliyette bulunmamıştır. Bugüne kadar ticari faaliyetlerimiz nedeniyle herhangi bir yaptırım ya da kısıtlama uygulaması da mevcut değildir. Diğer yandan Petrokim Trading Ltd. SOCAR grubu portföyünden 2018 yılında ayrılmış olup, halen SOCAR grubu ile herhangi bir sahiplik ilişkisi bulunmamaktadır.” Bildirilmiştir.

DENİZ YATIRIM – Petkim PETKM Hisse Yorum – 2Ç20 Telekonferans Notları – 18.08.2020

2Ç20 VAFÖK marjı – bir seferlik maliyet avantajı ve envanter kazançlarının 5,2 puanlık katkısı ile 2Ç18’den bu yana en yüksek seviyede gerçekleşti. Petrokimya endüstrisi 2Ç20’de hem ürün fiyatları hem de hammadde fiyatlarında önemli bir dalgalanma yaşadı. Petkim’in en önemli hammaddesi olan naftanın fiyatı Nisan ayında ton başına 20 dolara kadar düşerken, Nisan ortalaması olan 130 dolar Haziran ayında 371 dolar ortalamaya yükselmiştir. Şirket nafta fiyatının en düşük olduğu zamanlarda 2Ç20 alım fiyatına ilişkin özel bir anlaşma yapmış ve 15 milyon dola tutarında bir maliyet avantajı yaratmış ve bunu VAFÖK’e yansıtmıştır. Bu anlaşma sayesinde şirketin 2Ç20 ortalama nafta alım fiyatı ton başına 210 dolar olması gerekirken 150 dolar olarak gerçekleşmiştir. Yılın ikinci yarısı için bu şekilde yapılmış özel bir anlaşma bulunmamaktadır. Öte yandan 1Ç20’de 15 milyon dolar envanter zararı kaydeden Şirket, 2Ç20’de 1,7 milyon dolar kazanç kaydetmiştir. Kasım 2019’dan itibaren geçerli olan yeni organizasyon yapısı sayesinde faaliyet giderleri makul ölçüde artış göstermiştir (TL bazında yıllık %14). Bir seferlik maliyet avantajı ve envanter kazançları şirketin VAFÖK marjına 5,2 puan katkı yaparak %17,5 seviyesine taşımıştır.

Aromatik ürün grubunda zayıflık 2Y20’de de devam edecek gibi görünüyor. Şirketin 2Ç20 satış hacminin %44’ünü oluşturan en önemli ürün grubu termoplastiklerin talebi paketleme ve sağlık sektörlerinin daha iyi performans göstermesi sayesinde göreceli olarak kuvvetli olmuştur. Öte yandan, 2Ç20 satış hacminin %18’ini oluşturan aromatik grubu karlılığı bu ürünün ana müşterisi olan otomotiv ve inşaat sektörlerindeki zayıflıktan olumsuz etkilenmiştir. Talep düşük seyrederken, arz tarafında da bir kısıntı olmamıştır. Bu ürün grubunda olumsuz arz-talep dengesinin 2Y20’de de devam etmesi beklenmektedir.

1,34 milyar dolar seviyesinde olan brüt borcun dolar bazında 2Y20’de aynı seviyede kalması bekleniyor. Şirketin 1Ç20 ve 2Ç20’deki yatırım harcamaları sırasıyla 23 ve 20 milyon dolar olarak gerçekleşti. Yönetim 2020’nin tamamında önceden paylaşılan 100 milyon dolar yatırım harcaması tahmininin biraz altında kalacaklarını belirtti. Öte yandan, şirket nakit pozisyonunu güçlü tutabilmek adına kısa vadeli borçlanmalarından bir kısmını uzun vadeye kaydırmış durumda. Aralık 2019’da uzun vadeli borçlanmaların tüm borçlanma içindeki payı %45 seviyesindeyken, bu ora Haziran 2020’de %37’ye gerilemiş durumdadır. Yönetim; 1,34 milyar dolar seviyesinde olan borçlanmanın 2Y20’de dolar bazında aynı seviyede kalmasını beklemektedir. Şirketin Şubat 2023’de vadesi gelen çıkarmış olduğu 500 milyon dolarlık eurobond’u bulunmaktadır. Yönetim piyasa koşullarına göre bunun 2021 yılında geri çağırıp yeniden ihraç edebileceklerini belirtti. Öte yandan, STAR rafinerisi son taksidi ödemesi olan 240 milyon dolar Haziran 2021’e ertelenmişti ve bu konuda bir değişiklik şu aşamada yoktur. Şirket yönetimi STAR rafinerisinden 2022’den öncesinde nakit temettü beklememeye devam etmektedir.

2020 VAFÖK hedefi 175-200 milyon dolar. Şirket yönetimi 1Ç20 ve 2Ç20’de sırasıyla 25 ve 57 milyon dolar VAFÖK yaratmıştır (1Y20: 82 milyon dolar). Üst yönetim 2Y20’deki daha iyi beklentilerine ve mevcut nafta fiyatına bakarak (ton başına 380 dolar) 3Ç20’de envanter kazançları kaydetmesi yüksek olasılık olmasına rağmen, 2020 için daha önce paylaştıkları VAFÖK beklentilerini 175-200 milyon dolar seviyesinde tuttu. Bir seferlik 15 milyon dolarlık maliyet avantajı sayesinde, Petkim’in bu hedefi tutturabileceğini ve hatta aşabileceğini tahmin ediyoruz. Hisse 2020 için 200 milyon dolar VAFÖK beklentimize dayanarak, 9,4x FD/VAFÖK’ten işlem görmektedir. 2017-19 döneminde ortalama FD/VAFÖK çarpanı 7,7x seviyesindedir

DENİZ YATIRIM – Petkim PETKM Hisse Analiz 2Ç20 – 17.08.2020

PETKM; 2Ç20 Sonuçları Beklentilerin Çok Üzerinde… Petkim 2Ç20’de 147 milyon TL net kar (Kons.: 116 milyon TL, Deniz: 35 milyon TL), 392 milyon TL VAFÖK (Kons.:231 milyon TL, Deniz: 285 milyon TL) ve 2,74 milyar gelir (Kons.:2,03 milyar TL, Deniz: 2,31 milyar TL) kaydetti. Hem operasyonel karlılık hem de net kar kalemleri bizim ve piyasa beklentilerinin önemli ölçüde üzerinde yer aldı. Beklentimizden daha düşük hammadde maliyeti ve muhtemelen beklentimizden yüksek envanter kazançları sayesinde şirketin 2Ç20 VAFÖK marjı beklentimizin oldukça üzerinde gerçekleşti. Sonuçların hisse performansı üzerinde olumlu etki yapmasını bekliyoruz. Şirket yönetimi saat 16:00’da telekonferans ile sorulara cevap verecek.

Şirketin net finansal giderleri 2Ç20’de 135 milyon TL olarak gerçekleşti (2Ç19Ç 124 milyon TL). Öte yandan, ticari borç/alacaklar üzerinden net 31 milyon TL kur farkı geliri kaydedildi.

ŞEKER YATIRIM – Petkim PETKM Hisse Analiz 2Ç20 – 17.08.2020

Petkim (PETKM) 2Ç20’de, piyasa ortalama beklentisi olan 113mn TL’nin ve tahminimiz 121mn TL’nin üzerinde, yıllık %53.9 azalışla, ancak 1Ç20’de kaydedilen 13mn TL net zararın oldukça üzerinde, ve 147mn TL olan net kar elde etmiştir. Petkim’in 2Ç20 satış hacmi, COVID-19 sürecine rağmen geçtiğimiz yılın aynı döneminin ancak %4 altında gerçekleşebilmişmiş, fakat gerileyen ürün fiyatları nedeniyle, satış gelirleri yıllık %27.9 (çeyreklik %-19.0) azalarak, piyasa ortalama beklentisi olan 2,165mn TL’nin ve tahminimiz 2,178mn TL’nin paralelinde, 2,242mn TL olarak gerçekleşmiştir.

Etilen nafta spreadleri 2Ç20’de, özellikle Mayıs ayında belirgin gerileme göstermişlerdir. Ancak polimerler gibi bazı ürün spreadlerinin nafta fiyatlarındaki keskin düşüş ile kuvvetli kalması ile Şirket’in FAVÖK’ü satış gelirlerindeki gerileme paralelinde, yıllık bazda %26.9 azalarak (çeyreklik %153.6 artışla), piyasa ortalama beklentisi olan 286mn TL’nin ve tahminimiz 295mn TL’nin oldukça üzerinde, 392mn TL olarak gerçekleşebilmiştir.

FAVÖK marjı da yıllık bazda 0.2 y.p., çeyreklik 11.9 y.p. artarak 2Ç20’de %17.5 olarak gerçekleşmiştir. Bu ana nedenle ve efektif vergi oranının daha yüksek, %24.7 olarak gerçekleşmiş (2Ç19: %7) olmasıyla Petkim’in net karı 2Ç20’de yıllık %53.9 azalışla, ancak 1Ç20’de kaydedilen 13mn TL net zararın oldukça üzerinde, 147mn TL olarak gerçekleşmiştir. Açıklanan sonuçların Şirket payları kısa dönem performansını olumlu etkilemesini beklemekteyiz.

TACİRLER YATIRIM – Petkim PETKM Hisse Analiz 2Ç20 – 17.08.2020

Petkim – 2Ç20 sonuçlarını 147.2 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 113.4 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %54 azalırken, şirket 1Ç20’de 13.1 milyon TL zarar açıklamıştı. Net satışlar 2,242 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %28 azaldı. Açıklanan net satış rakamı piyasa beklentisi olan 2,165 milyon TL ile uyumlu gerçekleşti. Petkim’in üretim hacmi yıllık bazda %18 gerileyerek 378 bin ton olurken satış hacmi sadece %4 gerileyerek 548 bin ton olarak kaydedildi. Şirket, 2Ç20’de 392 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %27 azalış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 286 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 24 baz puan artarak %17.5 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 3 baz puan azaldı ve %17.5 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 173 baz puan arttı ve %4.7 olarak gerçekleşti. Net işletme sermayesi ise 4,727 milyon TL (2Ç19: 4,738 milyon TL ve 1Ç20: 5,076 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %44.0 (2Ç19: %43.0 ve 1Ç20: 43.7%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %7 azalarak 4,988 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 4.0 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 1.0 olarak kaydedilmiştir.En son kapanış fiyatına göre, şirket 11.8 F/K çarpanından ve 9.3 FD/FAVÖK çarpanından işlem görmektedir.

OYAK YATIRIM – Petkim PETKM Hisse Analiz 2Ç20 – 17.08.2020

Petkim ikinci çeyrekte piyasa beklentisi olan 107mn TL’nin üzerinde 147mn TL net kar açıkladı. FAVÖK 392mn TL ile beklenenden güçlü brüt kar marjı sayesinde ortalama beklenti olan 279mn TL’nin üzerinde gerçekleşti. Net borç geçen çeyreğe göre %7 düşerek 4.99 milyar TL’ye gerilese de net borç/FAVÖK 4.0’da sabit kaldı. FAVÖK geçen seneye göre %27 gerilerken geçen çeyreğe göre ise düşük baz etkisiyle %154 artış kaydetti. Petkim’in karlılığında belirleyici olan etilen-nafta fiyat makası 3. çeyrekte şu ana kadar 2. çeyreğin üzerinde gerçekleşti. Her ne kadar ürün fiyatlarındaki oynaklık ve pandemide ikinci dalga ihtimali ürün fiyatlarındaki pozitif trendin kalıcılığı ile ilgili riskleri arttırsa da değiştirmediğimiz hedef fiyatımız olan 4.80 TL’ye göre %33 yükselme potansiyelini dikkate alarak tavsiyemizi Endekse Paralel Getiri’den Endeks Üzerinde Getiri’ye yükseltiyoruz.

ZİRAAT YATIRIM – Petkim PETKM Hisse Analiz 2Ç20 – 17.08.2020

Petkim (PETKM, Sınırlı Pozitif): Şirket’in 2020 yılının ikinci çeyreğinde ana ortaklık net dönem karı 147,2mn TL ile hem bizim beklentimiz olan 110mn TL’nin hem de ortalama piyasa beklentisi olan 113mn TL’nin üzerinde gerçekleşmiş ve iyi bir görüntü sergilemiştir. Tahminimizdeki sapmada brüt kar marjının beklentimizden yüksek gelmesi etkili olmuştur. Bir önceki yılın aynı döneminde şirket 319,4mn TL ana ortaklık net dönem karı kaydetmişti. Şirketin satış gelirleri ikinci çeyrekte bir önceki yılın aynı dönemine göre %27,9 oranında azalarak 2.241,6mn TL’ye gerilerken, maliyetler de yaklaşık aynı oranda gerilemiş ve buna bağlı olarak brüt kar da %28 oranında azalarak 392,4mn TL’ye gerilemiştir. Operasyonel giderler ise aynı dönemde %14,3 oranında artarken, diğer faaliyetlerden 2Ç2019’daki 19,4mn TL’lik gidere karşın 2Ç2020’de 25,6mn TL gelir kaydedilmiştir. Böylece faaliyet karı %27,9’luk düşüşle 312,8mn TL’ye gerilemiştir. Yatırım faaliyetlerinden 14,9mn TL gelir kaydedilirken, finansman tarafında net finansman giderleri 123,9mn TL’den 134,9mn TL’ye yükselmiştir. Böylece vergi öncesi kar 192,8mn TL olurken, 247,6mn TL’lik vergi gideri sonrası ana ortaklık net dönem karı 147,2mn TL olarak gerçekleşmiştir.

İkinci çeyrekteki kar rakamıyla birlikte Şirket’in Ocak-Haziran dönemi ana ortaklık net dönem karı 134,1mn TL olarak gerçekleşmiştir. Bir önceki yılın aynı döneminde şirket 473,4mn TL ana ortaklık net dönem karı kaydetmişti.