Şekerbank SKBNK hisse senedi ile ilgili tüm güncel hisse analiz, haber,rapor ve hisse yorumlarını aşağıda sıralı halde bulabilirsiniz. Aracı kurum ve uzmanların SKBNK hissesi ile ilgili çıkmış tüm haber, rapor ve teknik analizleri bu sayfadan takip edebilirsiniz.

Şekerbank SKBNK hisse senedi ile ilgili tüm güncel hisse analiz, haber,rapor ve hisse yorumlarını aşağıda sıralı halde bulabilirsiniz. Aracı kurum ve uzmanların SKBNK hissesi ile ilgili çıkmış tüm haber, rapor ve teknik analizleri bu sayfadan takip edebilirsiniz.

DENİZ YATIRIM – Şekerbank SKBNK Hisse Analiz 2Ç21 – 08.09.2021

SKBNK; 2Ç21 Finansalları Değerlendirmesi / olumlu / Şekerbank 2Ç21 konsolide olmayan finansallarında 24 milyon TL net kar açıkladı. Bankanın net kar rakamı çeyreksel bazda %43 artarken, geçen yılın aynı dönemine göre ise sekiz katlık bir artış gerçekleşti. Yılın ilk yarısında ise bankanın karı 41 milyon TL ile geçen yılın aynı dönemindeki 9 milyon TL’ye göre belirgin bir artış göstermiştir. Bankanın 1Ç21 özsermaye karlılığı %3.6, 1Y21 özsermaye karlılığı ise %3.1 olarak gerçekleşmiştir. Sektör ortalamasına göre daha düşük özsermaye karlılığına rağmen Şekerbank hisseleri 0.73x F/DD çarpanı ile daha primli işlem görmektedir.

ZİRAAT YATIRIM – Şekerbank SKBNK Hisse Analiz 3Ç19 – 30.10.2019

Şekerbank (SKBNK, Nötr): Şekerbank’ın 3Ç2020’deki net dönem karı 3,9mn TL olarak gerçekleşmiştir. Bir önceki çeyrekte Banka 2,69mn TL kar elde etmişti. Banka’nın net faiz gelirleri çeyreksel bazda %3,8 oranında düşerek 358mn TL olurken, net ücret ve komisyon gelirleri %9,2 oranında artmış ve 48,8mn TL olmuştur. Bir önceki çeyrekte 8,2mn TL ticari kar açıklayan Banka, bu çeyrekte 77,9mn TL ticari zarar kaydederken, karşılık giderleri %54,9 oranında düşmüş ve 3Ç2020’de 84,2mn TL’ye gerilemiştir.

Üçüncü çeyrek karı sonrasında Banka’nın 2020 yılının ilk dokuz ayındaki net dönem karı 13,4mn TL’ye yükselmiştir. Banka bir önceki yılın aynı döneminde Banka 231,9mn TL net dönem zararı kaydetmişti.

Diğer yandan SPK, Şekerbank’ın bedelli sermaye artırım talebini onayladı.

TACİRLER YATIRIM – Şekerbank SKBNK Hisse Analiz 3Ç19 – 30.10.2019

Şekerbank – Banka 3Ç20 sonuçlarını 3,9 milyon TL net kar ile açıkladı. Şekerbank 2Ç20’de 2,6 milyon TL net kar açıklamış olup, 3Ç19’da 18,4 milyon TL net kar açıklamıştı. Şekerbank 9A20 net karı 13,3 milyon TL olup 9A19’da 232 milyon TL zarar açıklamıştı. 30 Eylül 2020 tarihi itibariyle, Şekerbank’ın çekirdek sermaye yeterliliği oranı %7,93, ana sermaye yeterliliği oranı %8,98 ve sermaye yeterliliği oranı ise %13,88 olarak gerçekleşti.

Şekerbank’tan Bedelli Sermaye Arttırımı Kararı – 10.09.2020

Şekerbank, Yönetim Kurulu ödenmiş sermayesini %60.62176 bedelli arttırarak 1.158.000.000 TL’den 1.860.000.000 TL’ye çıkarma kararı aldı.

Banka sermayesinin 1,16 milyar TL’den %60,62 oranında bedelli olarak 702 milyon TL nakden artışla 1,9 milyar TL’ye yükseltilmesine karar verildi. Sermaye artırımından elde edilecek fonun bankanın yasal sınırların üzerinde olan sermaye yeterliliği rasyolarının daha kuvvetlendirerek, Banka’nın mevcut ve potansiyel kredi taleplerinin karşılanarak Türkiye ekonomisinin güçlendirilmesi amacıyla kullanılacağı açıklandı.

Şekerbank 1Ç20 mali tablolarını 6,9 milyon TL net kar ile açıkladı. Banka 4Ç19’da 452 milyon TL zarar açıklamış olup, 1Ç19’da ise 95 milyon TL zarar açıklamıştı.

DENİZ YATIRIM – Şekerbank SKBNK Hisse Analiz 1Ç20 – 18.05.2020

SKBNK; 1Ç20 Finansal Sonuçları Değerlendirmesi : Şekerbank 1Ç20 konsolide olmayan finansallarında 7 milyon TL net kar açıkladı. Bankanın bu dönemde özsermaye karlılığı %1.4 oldu. Takipteki kredi oranı %12.9 ve Grup 3 krediler için karşılık ayırma oranı ise %63 seviyesinde gerçekleşti Çekirdek SYR, ve Toplam SYR sırası ile %7.91 ve %13.41 seviyesinde açıklandı. Açıklanan finansal sonuçların hise performansı üzerinde hafif olumsuz etkisi olabileceğini düşünüyoruz.

TACİRLER YATIRIM – Şekerbank SKBNK Hisse Analiz 3Ç19 – 11.11.2019

3Ç19 mali tablolarını 18,4 milyon TL net kar ile açıkladı. Banka 2Ç19’da 155 milyon TL zarar açıklamış olup, 3Ç18’de ise 11.3 milyon TL net kar açıklamıştı. Şekerbank’ın çeyreksel özsermaye karlılığı %3 olarak kaydedildi. 30 Eylül 2019 itibariyle, Şekerbank’ın Çekirdek Sermaye Yeterliliği Oranı ve Sermaye Yeterliliği Oranı, sırasıyla, %9,83 ve %13,86 olarak kaydedildi.

ŞEKER YATIRIM – Şekerbank SKBNK Hisse Analiz 3Ç19 – 11.11.2019

Şekerbank (SKBNK) 3Ç19 solo finansal sonuçlarında 18 milyon TL net kar açıkladı. (Çeyreksel bazda %63.2 artış). Bankanın 9 aylık zararı ise 232 milyon TL seviyesinde gerçekleşti.

TACİRLER YATIRIM – Şekerbank SKBNK Hisse Analiz 2Ç19 – 15.08.2019

Şekerbank – 2Ç19 sonuçlarını 155,2 milyon TL zarar ile açıkladı. Şekerbank 1Ç19’da 95,1 milyon TL zarar açıklamış olup, 2Ç18’de 43,7 milyon TL net kar açıklamıştı. 30 Haziran 2019 itibariyle, Şekerbank’ın Çekirdek Sermaye Yeterliliği ve Ana Sermaye Yeterliliği Oranları %9,35 olup, Sermaye Yeterliliği Oranı %13,31’dir.

ZİRAAT YATIRIM – Şekerbank SKBNK Hisse Analiz 2Ç19 – 15.08.2019

Şekerbank (SKBNK, Negatif): Şekerbank bu yılın ikinci çeyreğinde 155,2mn TL zarar kaydetmiştir. İlk Çeyrekte 95,1mn TL zarar kaydeden Banka, geçen yılın ikinci çeyreğinde 43,7mn TL kar açıklamıştı. Şirket’in çeyreksel bazda net faiz gelirleri %21 oranında artış göstererek 252,4mn TL’ye ulaşırken, net ücret ve komsiyon gelirleri %5 oranında düşmüş ve 93,1mn TL olmuştur. Öte yandan, karşılık giderleri 86,9mn TL artarak 267,1mn TL’ye yükselmiştir. Operasyonel giderler ise yine çeyreksel bazda %9 oranında artarak 279,6mn TL olmuştur. Son olarak, ikinci çeyrek zararı sonrasında Şirket’in bu yılın ilk yarısındaki net dönem zararı 250,3mn TL’ye ulaşmıştır. Şirkte geçen yılın ilk yarısında 71,4mn TL kar kaydetmişti.

TACİRLER YATIRIM – Şekerbank SKBNK Hisse Analiz 1Ç19 – 13.05.2019

Şekerbank – 1Ç19 sonuçlarını 95.1 milyon TL zarar ile açıkladı. Banka 1Ç18’de 27,7 milyon TL ve 4Ç18’de 3,7 milyon TL net kar açıklamıştı. Çeyreksel olarak baktığımızda, azalan gelirler ve artan provizyonların bankanın zarar açıklamasında önemli rol oynadığını görüyoruz. Bankanın çekirdek sermaye rasyosu %11,25 olup, sermaye yeterliliği rasyosu ise %15,14’dür.

DENİZ YATIRIM – Şekerbank SKBNK Hisse Haber – 22.04.2019

Şekerbank’ın 251 gayrimenkulü satışta. Eskidji Müzayedecilik , Şekerbank’ın 54 ilde yer alan 251 adet ihtiyaç fazlası gayrimenkulünü açık artırma yöntemiyle satışa çıkardı.

ŞEKER YATIRIM – Şekerbank SKBNK Hisse Analiz 4Ç18 – 01.03.2019

Şekerbank (SKBNK), 4Ç18 finansal sonuçlarında 3,7 milyon TL konsolide olmayan net kar açıkladı. Açıklanan rakam çeyreksel bazda %66,9 azalmaya işaret etmektedir. Bankanın 12 aylık karı ise geçen yıla göre 24.8% azalarak 86 milyon TL olarak gerçekleşmiştir. Bu rakam 3,6% oranında ortalama sermaye getirisine işaret etmektedir.

ZİRAAT YATIRIM – Şekerbank SKBNK Hisse Analiz 2Ç18 – 10.08.2018

Şekerbank (SKBNK, Nötr): Banka’nın 2Ç2018’deki net dönem karı bir önceki çeyreğe göre %58 oranında artarak 43,7mn TL’ye yükselmiştir. Banka’nın net faiz gelirleri bir önceki çeyreğe göre %19 oranında artarak 399,6mn TL’ye yükselmiştir. İkini çeyrek karı ile birlikte Banka’nın 2018 yılı ilk yarısındaki net dönem karı bir önceki yılın aynı dönemine göre %38 oranında artarak 71,4mn TL’ye yükselmiştir.

AHLATCI YATIRIM – Şekerbank SKBNK Hisse Analiz – 05.06.2018

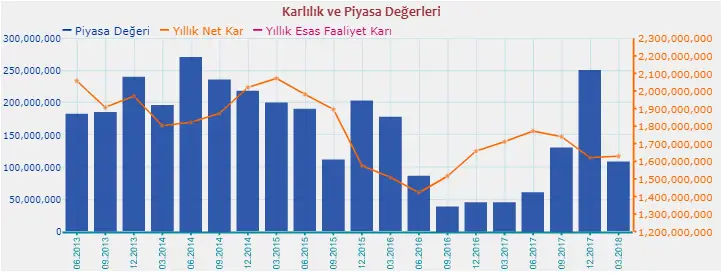

Şirket 2016 yılı ikinci yarısından itibaren karlılık tarafında toparlanma yaşarken, geçtiğimiz Aralık ayı içerisinde hisse fiyatı da aynı şekilde yükseliş gerçekleştirmiştir. Fakat aşağıdaki tablodan da görebileceğiniz gibi, karlılıktaki büyüme ivmesi mevcut dönem içerisinde korunamamıştır. Ayrıca Borsa İstanbul genelinde ve bankacılık sektörü özelinde satış baskısının yoğunlaşması hisse fiyatının negatif bir trend izlemesine neden olmuştur.

Şu anda 1,22 fiyat seviyesinde işlem görmeye devam eden hisse için, 2017 Mayıs ayıdan beri görülen en düşük seviye olan 1,20 civarı destek konumundadır. Yukarıda 1,25 seviyesi ise yukarı yönlü toparlanmanın karşısında ilk engel konumunadır.

Şu anda 1,22 fiyat seviyesinde işlem görmeye devam eden hisse için, 2017 Mayıs ayıdan beri görülen en düşük seviye olan 1,20 civarı destek konumundadır. Yukarıda 1,25 seviyesi ise yukarı yönlü toparlanmanın karşısında ilk engel konumunadır.

İŞ YATIRIM – Şekerbank SKBNK Hisse Analiz 1Ç18 – 11.05.2018

İŞ YATIRIM – Şekerbank SKBNK Hisse Analiz 1Ç18 – 11.05.2018

Kapanış (TL) : 1.39 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 1610 – 3A Ort. İşl.Hac.(mn$) : 12.69 SKBNK TI Equity- Öneri :N.R Get.Pot.%: n.a

Sekerbank 1Ç18 Kar Analizi

Kuvvetli marjlara karşın yüksek karşılık gideri karı baskıladı. Şekerbank yılın ilk çeyreğinde TL 28mn solo net kar açıkladı. Yıllık bazda %10 artış gösteren net kar rakamı çeyreksel bazda ise %28 oranında geriledi. Bankanın net faiz geliri TL 337mn olarak gerçekleşerek çeyrek bazında yüksek baza rağmen yatay kalmış durumda ki bu da net faiz marjının %5.2 gibi yüksek bir düzeyde kalmasını sağladı. Net ücret ve komisyon gelirleri ise yıllık bazda %23 artış göstererek TL 89mn’a ulaştı.

Kuvvetli kredi büyümesi ana faaliyet gelirlerinin çeyrekte iyi gelmesinin nedenleri arasında gösterilebilir. Bankanın takip rasyosu bir önceki çeyrekle aynı düzeyde kalırken yıllık bazda ise 176 baz puan gerilemiş durumda. Buna rağmen karşılık giderleri biraz da UFRS 9 etkisiyle çeyrek bazında %52 artış gösterirken yine yıllık bazda %3 gerilemiş durumda. Bankanın karlılığını olumsuz etkileyen bir başka unsur olan faaliyet giderleri ise yıllık bazda sadece %3 artış göstermiş durumda. Karşılık giderleri nedeniyle baskılanan karın önümüzdeki çeyreklerde bu faaliyet gelir performansının sürdürülmesi ve maliyet etkinliğinin korunması kaydıyla daha iyi olmasını bekliyoruz.

VAKIF YATIRIM – Şekerbank SKBNK Hisse Analiz 1Ç18 – 11.05.2018

(=) Şekerbank (SKBNK): Şekerbank’ın 1Ç18’de solo net dönem karı bir önceki çeyreğe göre %28,3 düşüş, yıllık bazda %9,9 artışla 28 mn TL olarak gerçekleşti. 1Ç’de bankanın net faiz gelirleri çeyreksel bazda %0,4 gibi sınırlı artış gösterirken, net ücret & komisyon gelirleri aynı dönemde %3,7 yükseliş kaydetti. Ancak Şekerbank’ın diğer faaliyet gelirlerindeki düşüş ve artan karşılık giderleri çeyreksel bazda net karı olumsuz etkiledi. Banka’nın ortalama özkaynak karlılık oranı ise bir önceki çeyreğe göre 1,4 puan düşüş ile %4,4 oldu. Yorum: Banka hisselerinin son 1 ayda BIST 100’e göre %1,1 daha kötü performans gösterdiği görülmektedir. Açıklanan net karın hisse üzerine etkisini nötr olarak değerlendiriyoruz.

AK YATIRIM – Şekerbank SKBNK Hisse Analiz 1Ç18 – 11.05.2018

Şekerbank 1Ç18 döneminde net kârını 27.7 milyon TL olarak açıkladı. Bu tutar çeyrek bazda %28 azalma, yıllık bazda %10 artışifade ediyor ve bizim 50 milyon TL net kâr beklentimizin çok altında kalıyor. Bankanın buna göre özkaynak kârlılığı da 2017’deki %4,4 seviyesinde kalmış görünüyor. Şekerbank’ın kârının beklentimizin altında kalması UFRS-9 geçişi ile birlikte karşılık giderlerinin beklentimizin üzerinde gerçekleşmesinden kaynaklandı. Şekerbank için ‘Endeksin Altında Getiri’ görüşümüzü koruyoruz. Hisse için 12 aylık fiyat hedefi hisse başına 1,55 TL düzeyinde bulunuyor.

DENİZ YATIRIM – Şekerbank SKBNK Hisse Analiz 1Ç18 – 11.05.2018

Şekerbank 1Ç18 – Özsermayedeki %14’lük azalma hisse fiyatını kısmen baskılayabilir Şekerbank konsolide olmayan 1Ç18 finansallarında 27.7 milyon TL net kar açıkladı. Bankanın net kar rakamı bir önceki döneme göre %28 oranında daralırken geçen yılın aynı dönemine göre ise %10 oranında artış göstermiştir. Özsermaye karlılığı ise %4.4 gibi oldukça düşük bir seviyede gerçekleşmiştir. Dikkatimizi çeken üç önemli ayrıntıdan ilki komisyon gelirlerindeki %23 oranındaki yıllık artış, operasyonel giderlerdeki oldukça sınırlı kalan yıllık %3 oranındaki artış ve bankanın özsermayesinin TFRS-9 geçişi nedeniyle 2017 sonuna göre 400 milyon TL kadar (%14 oranında) azalmış olmasıdır. Açıklanan sonuçların hisse üzerinde kısmen olumsuz olabileceğini düşünüyoruz.

İŞ YATIRIM – Şekerbank SKBNK Hisse Analiz 4Ç17 – 01.03.2018

Kapanış (TL) : 1.6 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 1853 – 3A Ort. İşl.Hac.(mn$) : 19.6 SKBNK TI Equity- Öneri :N.R Get.Pot.%: n.a

Sekerbank yilin son ceyreginde TL 39mn solo net kar aciklayarak ceyreklik karini yaklasik % 40 arttirmayi basardi. Bankanın kar artışında son çeyrek kuvvetli bilanço büyümesi ile birlıkte TÜFEX gelirlerindeki sıçramanın marj üzerindeki olumlu etkisi ana etken olarak gözüküyor. KGF etkisi ile de aktif kalitesindeki iyileşme son çeyrek karşılık giderlerini önemli derecede düşürerek karı destekleyen başka bir unsur oldu. Ancak faaliyet giderlerindeki artış karlılığın daha da yükselmesini engellemiş gözüküyor. Sonuçların marj ve aktif kalite iyileşmeleri nedeniyle hafif olumlu karşılanmasını bekliyoruz. Bununla birlikte öz kaynak karlılığının sektör ortalamalarının oldukça altında olması yukarı hareketi sınırlandıracaktır.

VAKIF YATIRIM – Şekerbank SKBNK Hisse Analiz 4Ç17 – 01.03.2018

Şekerbank (SKBNK): Piyasa beklentisi bulunmamakla birlikte, Şekerbank’ın 4Ç17’de solo net dönem karı bir önceki çeyreğe göre %56 artış, yıllık bazda %46 düşüşle 39 mn TL olarak gerçekleşti. 4Ç’de bankanın net faiz gelirleri çeyreksel bazda %13,8 artarken, net ücret & komisyon gelirleri %7,1 gerileme kaydetti. Banka’nın 4Ç’de Takipteki Krediler Oranı bir önceki çeyreğe göre 0,8 puan düşüş ile %4,8 düzeyinde gerçekleşirken, ortalama özkaynak karlılık oranı ise %5,8 oldu. Yorum: Banka hisselerinin son 1 ayda BIST 100’e göre %10,3 daha kötü performans gösterdiği görülmektedir. Vergi finansalları ile paralel açıklanan net karın hisse üzerine etkisini nötr olarak değerlendiriyoruz.

AK YATIRIM – Şekerbank SKBNK Hisse Analiz 4Ç17 – 01.03.2018

Şekerbank 4Ç17 döneminde çeyreksel bazda %56 artırarak 38,6 milyon TL net kâr açıkladı. Banka için bizim net kâr tahminimiz 44 milyon TL düzeyindeydi. Böylelikle, 2017 senesi için net kar 115 milyon TL’ye ulaşırken (yıllık bazda %8 düşüş) özkaynak karlılığı %4,4 seviyesinde kaldı. Banka TL kredilerde güçlü bir büyüme sergileyerek, toplam kredilerini çeyreksel bazda %6,5, yıllık bazda ise %18,7 artırdı. Ancak net faiz marjı bizim beklentimiz olan %5,2’nin altında %4,8 gerçekleşti ve bankanın net karının beklentilerimiz altında kalmasında ana sebep olarak öne çıktı. 4Ç17 sonuçları öncesinde, hisse için 1,55TL 12 aylık hedef fiyatla “Nötr” görüşümüz bulunuyordu.

ZİRAAT YATIRIM – Şekerbank SKBNK Hisse Analiz 4Ç17 – 01.03.2018

Şekerbank (SKBNK, Sınırlı Pozitif): Banka’nın 4Ç2017’deki net dönem karı 38,6mn TL gerçekleşerek bir önceki çeyreğe göre %56 oranında artış göstermiştir. Banka’nın 2017 yılı karı ise bir önceki yıla göre %8,2 oranında düşerek 114,9mn TL olmuştur.

AK YATIRIM – Şekerbank SKBNK Hisse Analiz – 20.02.2018

Şekerbank 4Ç17 net kârını önceki çeyreğe göre %56 arttırarak 39 milyon TL olarak açıkladı ve bizim 44 milyon TL net kâr beklentimizin hafif altında kaldı. Kârın beklenenden az gerçekleşmesi marj baskısı sonucu net faiz gelirlerinin beklediğimizden biraz düşük gerçekleşmesinden kaynaklanıyor. Böylece Şekerbank’ın 2017 yılı net kârı önceki yıla göre %8,2 gerileyerek 115 milyon TL olurken, bankanın öz kaynak kârlılık oranı da geçtiğimiz yıl ki %4,9 seviyesinden %4,4’e gerilemiş görünüyor.

TACİRLER YATIRIM – Şekerbank SKBNK Hisse Analiz – 20.02.2018

Şekerbank – 2017 yılı Vergi Dairesi’ne sunulan gelir tablosunda 114,9 milyon TL net kar açıkladı. Açıklanan net kar rakamı BDDK konsolide olmayan net kar rakamı için gösterge olup, 4Ç17’de 38,9 milyon TL net kar rakamına denk gelmektedir ve bu rakam çeyreksel bazda %56 büyümeyi ve yıllık bazda %46 gerilemeyi işaret etmektedir.

Şekerbank Takipteki Kredi Portföyden Satış Yaptı – 29.11.2017

KAP Açıklaması: Bankamızın takipteki krediler portföyünün 138.362.178,56.-TL tutarındaki bölümü 7.300.000.-TL bedel karşılığında Final Varlık Yönetim A.Ş. ve Efes Varlık Yönetim A.Ş.’ye satılmıştır.

TACİRLER YATIRIM – Şekerbank SKBNK Hisse Analiz 3Ç17 – 02.11.2017

Şekerbank 3Ç17 sonuçlarını 25 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, çeyreksel bazda %6 ve yıllık bazda %25 gerilemeyi işaret etmektedir. Çeyreksel bazda azalan gelirler ve yatay kalan provizyon giderleri net kardaki gerilemenin ana sebepleridir. Bankanın kredileri, çeyrek bazında %5 büyüdü ve büyümede YP kredi artışı önemli rol oynadı. Net faiz marjı 94 baz puan geriledi. Bunun altında yatan sebepler, daralan çekirdek spreadler ve menkul kıymetleri portföyünden elde edilen gelirlerdeki azalmadır. Net faiz gelirleri ise %7 azaldı. Aktif kalitesi göreceli olarak zayıf gerçekleşti. Takibe dönüşen kredilerin toplam kredilere oranı %5.5 olarak kaydedildi ve çeyreksel bazda 14 baz puan gerileme düştü. Spefisik risk maliyetleri 247 baz puan olarak kaydedilirken, brüt risk maliyetleri 240 baz puan olarak gerçekleşti. Bankanın özsermaye karlılığı %4 olarak gerçekleşti ve çeyreksel bazda yatay kaldı.

DENİZ YATIRIM – Şekerbank SKBNK Hisse Analiz 3Ç17 – 02.11.2017

Şekerbank’ta karlılık zayıf ancak aktif kalitesi toparlanma eğiliminde. Şekerbank 3Ç17 konsolide olmayan finansallarında 25 mln TL net kar açıkladı. Bankanın karı bir önceki döneme göre %6 geçen yılın aynı dönemine göre ise %25 oranında gerilerken özsermaye karlılığı bu dönemde %3.8 olarak gerçekleşti. Olumlu tarafta söylenebilecek en önemli unsur aktif kalitesi tarafında gerçekleşti. Takipteki kredi oranı 14 baz puan kadar gerileyerek %5.54 olarak gerşekleşirken, bu dönemde takibe dönüşüm hızında belirgin bir gerileme olduğunu görüyoruz.

Son dört çeyrek ortalamasında 155 baz puan olan takibe dönüşüm oranı bu dönemde 61 baz puana gerilemiş. Bunların yanısıra yakın izlemedeki kredilerde de önceki döneme göre %10 kadar azalmış olması önümüzdeki dönemler için de aktif kalitesi anlamında olumlu sinyal veriyor. Takipteki kredi karşılık oranının %53.1’den %60.1 seviyesine yükselmiş olmasını da olumlu olarak değerlendiriyoruz.

Dokuz aylık dönemdeki komisyon gelirlerindeki artış ve faaliyet giderlerinin kontrol altındaki seyri de olumlu olarak söylenebilecek diğer bir husustur. Aktif kalitesindeki toparlanma eğilimi devam eden düşük karlılığı kısmen kompanse edebilir. Operasyonel performanstan bağımsız bir dinamikle işlem gördüğünü düşündüğümüz Şekerbank hisseleri için açıklanan finasalların belirgin bir etkisi olmayacağını düşünüyoruz.

ZİRAAT YATIRIM – Şekerbank SKBNK Hisse Analiz 3Ç17 – 02.11.2017

Şekerbank (SKBNK, Nötr): Banka’nın net dönem karı 3Ç2017’de bir önceki çeyreğe göre %6,4 oranında azalarak 24,7mn TL’ye gerilemiştir. Banka’nın net faiz gelirleri çeyreksel bazda %6,8 oranında gerilemiş ve 294,5mn TL olmuştur. Net ücret ve komisyon gelirleri ise %14,9 oranında artarak 92,5mn TL’ye yükselmiştir. 2017 yılının ilk dokuz ayındaki net dönem karı ise bir önceki yılın aynı döneminde göre %41,5 oranında artış kaydederek 76,3mn TL’ye yükselmiştir.

İŞ YATIRIM – Şekerbank SKBNK Hisse Analiz 2Ç17 – 09.08.2017

Kapanış (TL) : 1.36 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 1575 – 3A Ort. İşl.Hac.(mn$) : 3.41 SKBNK TI Equity- Öneri :N.R Get.Pot.%: n.a

Şekerbank 2Ç17’de TL 26mn solo net kar açıkladı. Açıklanan kar yıllık bazda düşük baz etkisiyle %133 yukarıda. Bankanın marjları ilk yarıda kredi büyümesive mevduat maliyetlerinin düşüşüyle yaklaşık geçen yılın aynı dönemine göre iyileşme göstermiş durumda. Güçlenen marjların dışında ise olumlu bir görünüm bulunmuyor. Çeyrek bazında takibe atılan krediler toplam kredi rasyosu düşüş gösterse de takip oranı halen %6.6 gibi sektör ortalamalarının çok üzerinde bulunmakta. Provizyon kapsama oranı da %55 gibi sektör ortalaması olan %77nin altında. Bunun anlamı bankanın bir süre daha karlılık giderlerinin baskısını hissedeceği gerçeği olarak karşımıza çıkıyor. Kredi garanti fonu bu anlamda bankanın büyüme patikasına dönmesi ve aktif kalite yapısını düzeltmesi anlamında bir fırsat. Karlılığın baskı altında kalmasının bir diğer nedeni ise yüksek seyreden faaliyet giderleri. Şekerbank için tavsiyemiz bulunmuyor.

TACİRLER YATIRIM – Şekerbank SKBNK Hisse Analiz 2Ç17 – 09.08.2017

Şekerbank – İkinci çeyrekte 26 milyon TL net kar açıkladı. Açıklanan net kar rakamı, çeyreksel bazda %5 ve yıllık bazda %164 artışı işaret etmektedir. Artan ticari zararların etkisiyle azalan gelirlere rağmen, düşen faaliyet giderleri ve yatay seyreden provizyonlar net karın %5 artmasına neden oldu. Bankanın kredileri, çeyrek bazında %11 büyüdü ve büyümede TL kredi artışı önemli rol oynadı. Net faiz marjı 18 baz puan geriledi. Bunun altında yatan sebepler TÜFE endeksli kağıtlardan elde edilen gelirlerdeki azalma ve artan fonlama maliyetleridir. Net faiz gelirleri ise %2 büyüdü. Aktif kalitesi göreceli olarak zayıf gerçekleşti. Takibe dönüşen kredilerin toplam kredilere oranı %5,7 olarak kaydedildi ve çeyreksel bazda 92 bp gerileme düştü. Spesifik risk maliyetleri 275 baz puan olarak kaydedilirken, brüt risk maliyetleri 283 baz puan olarak gerçekleşti. Bankanın özsermaye karlılığı %4 olarak gerçekleşti ve çeyreksel bazda yatay kaldı.

ZİRAAT YATIRIM – Şekerbank SKBNK Hisse Analiz 2Ç17 – 09.08.2017

Şekerbank (SKBNK, Nötr): Banka’nın 2Ç2017’deki net dönem karı bir önceki çeyreğe göre %5’lik bir artışla 26,4mn TL olmuştur. 2017 yılının ilk yarısındaki kar rakamı ise 51,6mn TL ile geçen yılki 20,8mn TL’nin üzerinde gerçekleşmiştir.

TACİRLER YATIRIM – Şekerbank SKBNK Hisse Haber Yorum – 01.06.2017

Bilanço’ya Olumlu Katkı

Takipteki kredi portföyünden 109.365.393 TL tutarındaki bölümü, 3.100.000 TL bedel karşılığında Destek Varlık Yönetim A.Ş. ve Efes Varlık Yönetim A.Ş.’ye satıldığını açıkladı. Satış işlemin takibe dönüşen kredi oranına (1Ç17: %6.6) 60 baz puan olumlu katkı yapmasını hesaplıyoruz.

İŞ YATIRIM – Şekerbank SKBNK Hisse Analiz 1Ç17 – 11.05.2017

Kapanış (TL) : 1.24 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 1436 – 3A Ort. İşl.Hac.(mn$) : 0.65 SKBNK TI Equity- Öneri :N.R Get.Pot.%: n.a Analist: [email protected] [email protected]

Skbnk 1Ç17 Kar analizi

Şekerbank 1Ç17’de TL 25mn solo net kar açıkladı. Açıklanan kar çeyrek bazında %65 oranında düşüş gösterirken yıllık bazda is düşük baz etkisiyle %133 yukarıda. Bankanın marjları ilk çeyrekte TÜFEX gelirleri ve bilanço daraltılması nedeniyle mevduat maliyetlerinin düşüşüyle yaklaşık 60baz puan çeyreklik artış göstermiş durumda. Güçlenen marjların dışında ise olumlu bir görünüm bulunmuyor. Çeyrek bazında takibe atılan krediler toplam kredi rasyosu düşüş gösterse de takip oranı halen %6.6 gibi sektör ortalamalarının çok üzerinde bulunmakta. Provizyon kapsama oranı da %51 gibi sektör ortalaması olan %77’nin altında. Bunun anlamı bankanın bir süre daha karlılık giderlerinin baskısını hissedeceği gerçeği olarak karşımıza çıkıyor. Kredi garanti fonu bu anlamda bankanın büyüme patikasına dönmesi ve aktif kalite yapısını düzeltmesi anlamında bir fırsat. Karlılığın baskı altında kalmasının bir diğer nedeni ise yüksek seyreden faaliyet giderleri. Şekerbank için tavsiyemiz bulunmuyor.

AK YATIRIM – Şekerbank SKBNK Hisse Analiz 1Ç17 – 11.05.2017

Şekerbank 1Ç17 döneminde net kârını önceki çeyreğin %65 altında önceki yıla göre ise %133 artışla 25 milyon TL olarak açıkladı. Banka için bizim net kâr tahminimiz 50 milyon TL düzeyindeydi. Buna göre ilk çeyrek itibarıyla özkaynak kârlılık oranı sadece %3,9 oldu. Bu oran 2016’da %4,9 olmuştu. Bankanın net kârının beklentimizin gerisinde kalması fonlama maliyetlerinin beklediğimizden yüksek gelmesinden ve (bizim hafif artış beklentimize karşılık) aktif tarafındaki daralmadan kaynaklanıyor.

Şekerbank için sermaye rasyolarının limitlere yakın seyretmesi nedeniyle büyümeye dönük baskının devam ettiğini, diğer taraftan takipteki alacaklar için ayrılan karşılıkların nispeten düşük kalması nedeniyle provizyon baskısının önümüzdeki çeyreklere de taşınabileceğini düşünüyoruz. Banka için 2017 ve 2018 yıllarına ait 130 milyon TL ve 185 milyon TL düzeyindeki kâr tahminlerimizi koruyoruz. Hisse için 12 aylık fiyat hedefimiz 1,20 TL seviyesinde ve ‘Nötr’ görüşümüz bulunuyor.

İŞ YATIRIM – Şekerbank SKBNK Hisse Analiz 4Ç16 – 24.02.2017

Kapanış (TL) : 1.25 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 1448 – 3A Ort. İşl.Hac.(mn$) : 0.68 SKBNK TI Equity- Öneri :N.R Get.Pot.%: n.a Analist: [email protected] [email protected]

Son çeyrekte net kar toparlandı.

Şekerbank yılın son çeyreğinde 71 milyon TL solo net kar açıkladı. Bankanın net karı bir önceki döneme göre bir katın üzerinde büyüdü. Tüm yılın net karı yıllık %22 büyüme ile 125 milyon TL oldu. Bankanın özkaynak karlılığı son çeyrekte %11,5 olarak gerçekleşirken tüm yıla bakıldığında %5 düzeyinde oldu. Geçen yılın tamamında bu oran %4 idi.

Toplam krediler son çeyrekte %8 büyüdü ancak değişken faizli menkul kıymet getirilerinin düşüşü ve %14 mevduat büyümesinin spredler üzerindeki baskısı ile bankanın net faiz gelirleri yatay kaldı. Net kardaki büyüme net ücret ve komisyon gelirleri ile karşılık iptallerinden kaynaklandı.

Bankanın takipteki alacak oranı 28 baz puan iyileşerek %6 düzeyine geriledi. Güçlü kredi büyümesi ve yeni tahsili gecikmiş alacak oluşumundaki yavaşlama bu orandaki iyileşmede etkili oldu. Kredi karşılıkları değer düşüş oranı ise %55 ile sektör ortalamasının gerisinde kaldı.

Çekirdek sermaye oranı ve sermaye yeterlilik rasyosu sırasıyla %12,8 ve %13,1 olarak gerçekleşti. Bankanın son çeyrekte içsel sermaye üretimi iyileştiği için yüksek kredi büyümesi ve kur etkisine rağmen sermaye oranları iyileşti.

AK YATIRIM – Şekerbank SKBNK Hisse Analiz 4Ç16 – 24.02.2017

Şekerbank 4Ç16 net kârını önceki çeyreğe göre %115 artışla ile 71 milyon TL olarak açıkladı. Bankanın net kârı bizim 21 milyon TL olan tahminimizin çok üzerinde geldi (piyasa beklentisi bulunmuyor). Bu sonuçla birlikte Şekerbank’ın 2016 yılı net kârı önceki yıla göre %22 artarak 125 milyon TL oldu. Ancak bankanın özkaynak kârlılık oranı %4,9’da kaldı (2015 yılı %4,2). Sonuçların ardından bankanın 2017 için 70 milyon TL ve 2018 için 140 milyon TL olan net kâr beklentilerini gözden geçiriyoruz. Hisse için 12 aylık fiyat hedefi 1,20 TL, yatırım görüşü ‘Nötr’ şeklindedir.

ZİRAAT YATIRIM – Şekerbank SKBNK Hisse Analiz 4Ç16 – 24.02.2017

Şekerbank (SKBNK, Pozitif): Şekerbank’ın 4Ç2016’daki net dönem karı 71,3mn TL olmuştur. Bir önceki çeyrekte 33,1mn TL kar açıklanmıştı. Son çeyrek kar rakamı ile birlikte 2016 karı bir önceki yıla göre %22 oranında artarak 125,2mn TL’ye yükselmiştir.

DENİZ YATIRIM – Şekerbank SKBNK Hisse Analiz 4Ç16 – 24.02.2017

Şekerbank 4Ç16 konsolide olmayan bilançosunda 71 milyon TL net kar açıkladı. Bankanın net kar rakamı bir önceki çeyreğe göre %115 oranında artarken geçen yılın aynı dönemine göre de %120 oranında artış göstermiştir. Dönemsel özsermaye karlılığı %11.5 oranında gerçekleşmiştir. 2016 yılı net kar rakamı ise 125 milyon TL ile geçen yıla kıyasla %22 oranında artış göstermiştir. Özsermaye karlılığı ise %5 oranında gerçekleşmiştir. Bir önceki döneme göre güçlü kar artışının nedenleri olarak takipteki kreidlerden tahsilatı ve komisyon gelirlerindeki artışı gösterebiliriz. Kredi portföyünün çeyreksel bazda %8.3 artmış olması komisyon gelirlerindeki artışlı desteklemiştir. 2016 yılında 471 milyon TL (4Ç16’da ise 103 milyon TL) takipteki kredi satışı/aktiften çıkartılmasının ardından takipteki kredi oranı %5.96 takipteki krediler için ayrılan karşılık oranı ise %46 düzeyinde gerçekleşmiştir. Önümüzdeki dönemlerde takipteki kredi yaşlanması sonucu karşılık oranının yükselebileceğini düşünüyoruz. Şekerbank’ın vergi dairesi karı geçen hafta içerisinde gelmiş olduğu için hisse fiyatı üzerinde belirgin bir etki yapmayacağını düşünüyoruz.

AK YATIRIM – Şekerbank SKBNK Hisse Analiz 3Ç16 – 09.11.2016

Şekerbank 3Ç16 net kârını 33 milyon TL olarak açıkladı. (Ak Yatırım beklentisi 25 milyon TL; piyasa kâr tahmini bulunmuyor). Böylece bankanın ilk dokuz aylık net kârı önceki yılın %23 altında 53 milyon TL oldu. Öz kaynak kârlılık oranı da 2015’teki %4,2’den %2,8’e geriledi. Bankanın net kârı 3Ç16’da beklentimizden (25 milyon TL) hafif yukarıda gelse de ilk dokuz aylık sonuç tatmin edici olmaktan uzak kaldı. Şekerbank 3Ç16’da kredilerinde önemli bir artış sağlamadı. Bankanın Sermaye Yeterlilik Oranı %12,9 oldu. Banka için 2016 ve 2017 net kâr tahminlerimiz sırasıyla 65 milyon TL ve 140 milyon TL düzeyinde. Şirket için ‘Nötr’ görüşümüzü koruyoruz.

DENİZ YATIRIM – Şekerbank SKBNK Hisse Analiz 2Ç16 – 08.08.2016

Şekerbank 2Ç16 konsolide olmayan bilançosunda 10 milyon TL net kar açıkladı. Bir önceki çeyreğe göre bankanın karı %7 daralırken geçen yılın aynı dönemine göre ise %70 daralmıştır. Yılın ilk yarısındaki 21 milyon TL’lik net kar rakamı ise geçen yıla göre %67

oranında daralırken bankanın özsermaye karlılığı %1.6 seviyesinde gerçekleşmiştir. Marjların 10 bps kadar daralmış olması, takipteki Krediler için ayrılan karşılık oranının %50’nin altına gerilemiş olması, bu dönemdeki 229 milyon TL’lik takipteki kredi portföyü satışı sayesinde takipteki kredi oranının 100 bps azalarak %6.2 seviyesine gelmiş olması, ve sermaye yeterlilik oranının cılız kredi büyümesi ve bono portföyünün azaltılması nedeniyle 86 bps kadar iyileşerek %13.85’e yükselmiş olması 2Ç16’nın önemli ayrıntıları olarak sıralanabilir. Bunun yanısıra net faiz dışı gelirler yılın ilk yarısında zayıf kalmaya devam etmiştir. Operasyonel giderler %7.3 artarken komisyon gelirleri ise %2.8 oranında artış göstermiştir.

AK YATIRIM – Şekerbank SKBNK Hisse Analiz 2Ç16 – 08.08.2016

Şekerbank (Nötr; Getiri Beklentisi: Nötr; 12 aylık Hedef Fiyat: 1,55 TL) 2Ç16 döneminde net kârını 10,0 milyon TL olarak açıkladı. Söz konusu tutar bizim 10,8 milyon TL net kâr beklentimizin altında bulunuyor (banka için piyasa öngörüsü bulunmuyor). Böylece Şekerbank geçtiğimiz yılın ilk altı ayında 63 milyon TL net kâr açıklarken, net kâr tutarı bu yılın ilk altı ayında 21,0 milyon TL düzeyinde kaldı. Buna göre bankanın öz kârlılık oranı geçtiğimiz yılın ilk altı ayında %5,2 olurken, bu yılın ilk altı ayında %1,6 oldu. Şekerbank’ın net kârının beklentimizin altında kalması tahminimizden zayıf gelen net faiz gelirleri ve tahminimizi bir miktar aşan karşılık giderleri nedeniyle oldu. Bankanın aktiflerdeki büyümesinin sınırlı kalması ve takipteki alacakların baskısı karlılığı yoğun baskı altında tutuyor. 2Ç16 sonuçları ardından sırasıyla 105 milyon TL ve 200 milyon TL olan 2016 yılı ve 2017 beklentilerimizi gözden geçirmeyi planlıyoruz. Şekerbank için hisse başına 1,55 olan 12 aylık hedef fiyat %29 yukarı potansiyel taşıyor. Hissede getiri beklentimiz ise Nötr olarak devam ediyor

Şekerbank’tan Visa Devri ile İlgili Özel Durum Açıklaması – KAP – 23.06.2016

Bankamızın da üyesi olduğu ödeme sistemleri şirketi Visa Europe Ltd, aynı alanda faaliyet gösteren Visa Inc. şirketine devredilmiş olup işlemden Bankamızın payına düşen 4.334.416,73 Euro Bankamızın hesaplarına alacak kaydedilmiştir. Söz konusu satış kapsamında Bankamıza ayrıca 1.574 adet Visa Inc. C tipi hisse senedi isabet etmiştir.

İŞ YATIRIM – Şekerbank SKBNK Hisse Yorumu – 02.05.2016

![]()

Kapanış (TL) : 1.59 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 1841 – 3A Ort. İşl.Hac.(mn$) : 1.85

SKBNK TI Equity- Öneri :N.R Get.Pot.%: n.a

İcradan satılan hisseleri Şekerbank aldı.

Şekerbank’ın icradan %9.4’lük hissesinin satış ihalesini 175 milyon TL ile Şekerbank kazandı. Hisse başına satış bedeli 1,60 TL olarak gerçekleşti. Vakıfbank’ın haciz kararı uygulattığı Kazak BTA Securities’in elindeki %9,4’lük Şekerbank hissesi icrada satışa çıkmış, Şekerbank önceki gün KAP’a yaptığı açıklamada ihaleye katılacağını açıklamıştı.

ANADOLU YATIRIM – Şekerbank SKBNK Teknik Analizi 13.04.2015

![]()

SKBNK_Teknik hedef 1,70…

Şekerbank, dün 1,60-1,64 aralığında işlem gördükten sonra 1,63’ten kapanış yaptı. Hissede 20 günlük üssel ortalama üzerinde yoğunlaşan

fiyatlamayı olumlu yönde değerlendiriyoruz. 1,60 üzerinde teknik görüşümüz pozitiftir. 1,65-1,67 ara dirençleriyle 1,70’i teknik hedef olarak takip ediyoruz.

Destekler 1,60-1,57-1,55 Dirençler 1,65-1,67-1,70

Şekerbank, KAP açıklaması – 06.04.2016

Şekerbank, Kazak hissedarı ve Vakıkfbank arasındaki hukuki anlaşmazlık sonucu hisselerinin icradan satılacak olmasının bankaya bir etkisi olmadığına ilişkin açıklama yaptı.

Banka’dan konu ile ilgili KAP’a yapılan açıklamada şu bilgiler verildi:

“Bugün basında yer alan haberlere konu olan hususun, Şekerbank T.A.Ş.’nin eski hissedarlarından BTA Bank’ın önceki ortaklarının bir şirketinin Vakıfbank ile olan ihtilaflı kredi ilişkisinden kaynaklandığı yönündeki açıklamalar konuyla ilgili tarafca gün içinde kamuoyunun bilgisine sunulmuştur. Konunun ve hukuki sürecin sonucunun, Şekerbank’ın ana hissedarlık yapısına bir etkisi olmadığı gibi faaliyetleri ile de bir ilgisi bulunmamaktadır.”

İŞ YATIRIM – Şekerbank SKBNK Hisse Yorumu – 18.03.2016

![]() Kapanış (TL) : 1.59 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 1841 – 3A Ort. İşl.Hac. (TL) : 0.78 SKBNK TI Equity- Öneri :N.R Get.Pot.%: n.a

Kapanış (TL) : 1.59 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 1841 – 3A Ort. İşl.Hac. (TL) : 0.78 SKBNK TI Equity- Öneri :N.R Get.Pot.%: n.a

Şekerbank’a Yabancı İlgisi Haberleri

MergerMarket haber sitesinde yer alan bir habere göre Bahreynli Arab Banking Corporation (ABC) Şekerbank ile ilgileniyor. kaynak belirtilmeden yazılan haberde ABC’nin Kazkommertsbank’ın Şekerbank’ta sahibi olduğu %30,28 pay ile ilgilendiği ve ayrıca bankada %35,44 paya sahip olan Şekerbank Personel Sandığı’nın sattığı hisselerle de ilgilenebileceği belirtiliyor. Hatırlanacağı üzere yönetimde söz sahibi paylar veya banka sermayesinin %50’den fazlasının el değiştirmesi durumunda diğer ortaklara çağrı zorunluluğu gündeme gelecektir.

Haberde Şekerbank’ın 1,2-1,4x F/DD çarpanı ile değerlenebileceği belirtilirken Şekerbank’ın piyasa değerine göre F/DD çarpanı 0,7x düzeyinde. Türk bankaları arasında Şekerbank her zaman satınalma hedefi olarak belirtilirken haber akışına göre hisse senedinde hareketlilik görülebilir.