İş Yatırım – Odak Noktası:

Finansal Kesim Dışındaki Firmaların Net Açık Pozisyonu

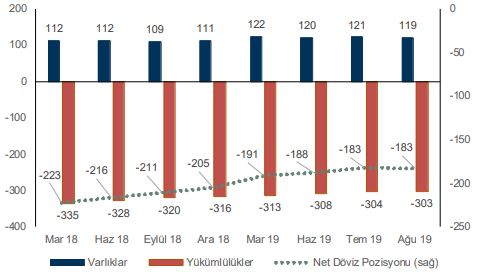

04.11.2019 – Açık döviz pozisyonundaki artış normalleşmenin işareti mi? 2018 Mart ayından beri döviz açık pozisyonundaki intizamlı küçülme 2019 Ağustos’unda bozuldu. Finansal kesim dışındaki firmaların açık döviz pozisyonu Ağustos ayında önceki aya göre 0,6 milyar dolar artarak 183 milyar dolara yükseldi. Aynı dönemde firmaların kısa vadeli net uzun döviz pozisyonunda 1,3 milyar dolarlık bir azalış görüldü.

Ağustos ayındaki hafif bozulmaya karşın büyük resimde önemli bir değişiklik yok. Son 16 ayda dış dengede 57 milyar dolar cari açıktan 5 milyar dolar fazlaya geçildi. Şirketlerin döviz risklerinde sağlıklı bir gerileme sağlandı. Banka dışı şirketler kesiminin döviz açık pozisyonu 40 milyar dolara yakın azalarak 183 milyar dolara geriledi. Borç ödemelerine karşın 10 milyar dolara yakın kısa vadeli net döviz pozisyonu korundu.

Ağustos verisi istisna mı yoksa son 16 aydır devam eden trendin değişmesinin mi işareti, bunu zaman gösterecek. Bu aşamada tek söyleyebileceğimiz, küresel risk iştahının güçlenmesine ve Türkiye varlıklarına olan ilginin artmasına bağlı olarak firmaların döviz açık pozisyonunun seçici olarak artmasını finansal istikrarsızlığın değil, hayatın normalleşmesinin işareti olarak görmeyi tercih ediyoruz.

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu Gelişmeleri – Ağustos 2019

16.10.2019 – TCMB, özel sektörün yurtdışından sağladığı kredi borcu gelişmelerine dair verileri yayınladı.

Ağustos sonu itibarıyla, özel sektörün yurtdışından sağladığı kredi borcu gelişmeleri incelendiğinde, 2018 yıl sonuna göre uzun vadeli kredi borcunun 12,8 milyar ABD doları azalarak 196,6 milyar ABD doları, kısa vadeli kredi borcunun (ticari krediler hariç) ise 3,6 milyar ABD doları azalarak 11,8 milyar ABD doları düzeyinde gerçekleştiği gözlenmektedir.

Borçluya göre dağılıma bakıldığında, uzun vadeli kredi borcuna ilişkin olarak, bir önceki yıl sonuna göre bankaların kredi biçimindeki borçlanmalarının 7,5 milyar ABD doları azaldığı, tahvil ihracı biçimindeki borçlanmalarının ise 242 milyon ABD doları artışla 28,7 milyar ABD doları seviyesinde gerçekleştiği gözlenmektedir. Aynı dönemde, bankacılık dışı finansal kuruluşların kredi biçimindeki borçlanmaları 2,7 milyar ABD doları azalmış, tahvil stoku ise 547 milyon ABD doları azalarak 3,7 milyar ABD doları seviyesinde gerçekleşmiştir. Söz konusu dönemde, finansal olmayan kuruluşların kredi biçimindeki borçlanmalarının 1,9 milyar ABD doları azaldığı, tahvil stokunun ise 464 milyon ABD doları artarak 6,9 milyar ABD doları seviyesinde gerçekleştiği gözlenmektedir. Kısa vadeli kredi borcuna ilişkin olarak ise, 2018 yıl sonuna göre bankaların kredi biçimindeki borçlanmaları 2,1 milyar ABD doları azalışla 7,3 milyar ABD doları; finansal olmayan kuruluşların kredi biçimindeki borçlanmaları ise 519 milyon ABD doları azalışla 2,8 milyar ABD doları düzeyinde gerçekleşmiştir.

Alacaklıya göre dağılım incelendiğinde, uzun vadeli kredi borcuna ilişkin olarak, Ağustos sonu itibarıyla tahvil hariç özel alacaklılara olan borç, bir önceki yıl sonuna göre 12,2 milyar ABD doları azalarak 133,4 milyar ABD doları olarak gerçekleşmiştir. Kısa vadeli kredi borcuna ilişkin olarak ise, tahvil hariç özel alacaklılara olan borcun bir önceki yıl sonuna göre 3,6 milyar ABD doları azalarak 11,4 milyar ABD doları seviyesinde gerçekleştiği gözlenmektedir.

Döviz kompozisyonuna bakıldığında, 196,6 milyar ABD doları tutarındaki uzun vadeli kredi borcunun % 60,7’sinin ABD doları, % 33,8’inin Euro, % 3,9’unun Türk lirası ve % 1,6’sının ise diğer döviz cinslerinden oluştuğu ve 11,8 milyar ABD doları tutarındaki kısa vadeli kredi borcunun ise %51,0’ının ABD doları, %29,1’inin Euro, %19,5’inin Türk lirası ve % 0,4’ünün diğer döviz cinslerinden oluştuğu görülmektedir.

Sektör dağılımı incelendiğinde, Ağustos sonu itibarıyla, 196,6 milyar ABD doları tutarındaki uzun vadeli toplam kredi borcunun % 46,8’ini finansal kuruluşların, % 53,2’sini ise finansal olmayan kuruluşların borcu oluşturmuştur. Aynı dönemde, 11,8 milyar ABD doları tutarındaki kısa vadeli toplam kredi borcunun % 72,3’ünü finansal kuruluşların, % 27,7’sini ise finansal olmayan kuruluşların borcu oluşturmuştur.

Özel sektörün yurtdışından sağladığı toplam kredi borcu, Ağustos sonu itibarıyla kalan vadeye göre incelendiğinde, 1 yıl içinde gerçekleştirilecek olan anapara geri ödemelerinin toplam 54,3 milyar ABD doları tutarında olduğu gözlenmektedir.

Türkiye’deki Şirketlerin Döviz Borcu Ne Kadar?

02 Temmuz 2019 – Merkez Bankasının oluşturduğu aşağıdaki veriler; Türkiye’de finansal kesim dışında (bankalar, aracı kurumlar, leasing-faktoring şirketleri, sigorta şirketleri vb. dışındaki sanayi, imalat, inşaat vb. firmaları kast edilmektedir.) faaliyet gösteren firmaların yurt içi finansal kesim ve yurt dışındaki yerleşiklerle olan işlemlerinden doğan kayıtlarına, döviz varlık ve yükümlülüklerine ve taşıdıkları kur riskine ilişkin göstergeler sağlar. TCMB tarafından açıklanan;

Nisan Ayı Finansal Kesim Dışındaki Firmaların Döviz Varlık ve Yükümlülükleri

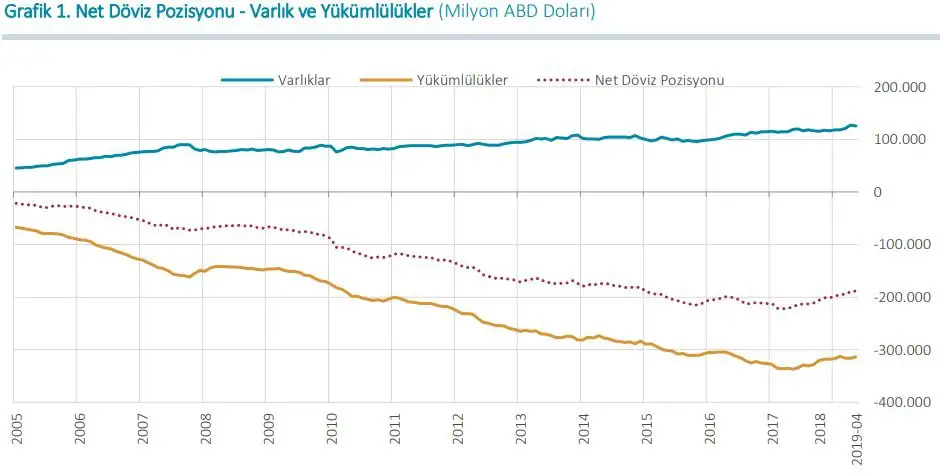

Nisan 2019 dönemine ait Finansal Kesim Dışındaki Firmaların Döviz Varlık ve Yükümlülükleri Tablosu değerlendirildiğinde; Mart 2019 değerlerine göre varlıklar 2.289 milyon ABD doları, yükümlülükler 3.230 milyon ABD doları azalmıştır. Net Döviz Pozisyonu ise 188.063 milyon ABD doları olarak gerçekleşmiş ve Mart 2019 dönemine göre 941 milyon ABD doları azalmıştır (Grafik 1)

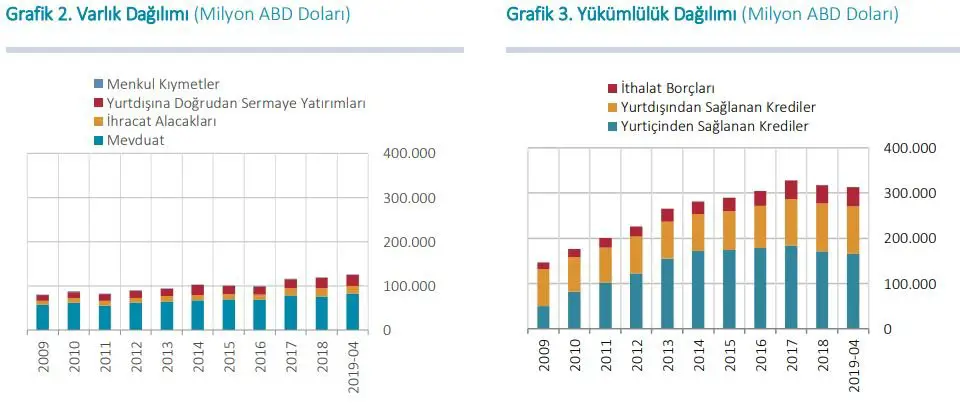

Nisan 2019 dönemi varlık dağılımı incelendiğinde; bir önceki aya göre yurtiçi bankalardaki mevduat ve yurtdışına doğrudan sermaye yatırımları sırasıyla 2.299 milyon ABD doları ve 71 milyon ABD doları azalırken, ihracat alacakları 114 milyon ABD doları artmış ve sonuç olarak varlıklar 2.289 milyon ABD doları azalmıştır (Grafik 2). Yükümlülük dağılımında ise; bir önceki aya göre yurtiçinden sağlanan nakdi krediler ile yurtdışından sağlanan nakdi krediler sırasıyla 3.493 milyon ABD doları ve 220 milyon ABD doları azalırken, ithalat borçları 483 milyon ABD doları artmış ve bunlara bağlı olarak yükümlülükler 3.230 milyon ABD doları azalmıştır

Nisan 2019 dönemi varlık dağılımı incelendiğinde; bir önceki aya göre yurtiçi bankalardaki mevduat ve yurtdışına doğrudan sermaye yatırımları sırasıyla 2.299 milyon ABD doları ve 71 milyon ABD doları azalırken, ihracat alacakları 114 milyon ABD doları artmış ve sonuç olarak varlıklar 2.289 milyon ABD doları azalmıştır (Grafik 2). Yükümlülük dağılımında ise; bir önceki aya göre yurtiçinden sağlanan nakdi krediler ile yurtdışından sağlanan nakdi krediler sırasıyla 3.493 milyon ABD doları ve 220 milyon ABD doları azalırken, ithalat borçları 483 milyon ABD doları artmış ve bunlara bağlı olarak yükümlülükler 3.230 milyon ABD doları azalmıştır

Yükümlülüklerin vade yapısına bakıldığında; Nisan 2019 döneminde yurtiçinden sağlanan kısa vadeli krediler Mart 2019 dönemine göre 907 milyon ABD doları azalırken, uzun vadeli olanlar ise 2.586 milyon ABD doları azalmıştır. Yurtdışından sağlanan kredilerde ise kısa vadeli olanlar 1.202 milyon ABD doları artarken, uzun vadeli krediler 939 milyon ABD doları azalmıştır (Grafik 4).

Yükümlülükler Vade Dağılımı (Milyon ABD Doları)

Nisan 2019 döneminde kısa vadeli varlıklar 100.662 milyon ABD doları iken, kısa vadeli yükümlülükler 91.707 milyon ABD doları olarak gerçekleşmiştir. Kısa Vadeli Net Döviz Pozisyonu ise 8.955 milyon ABD doları gerçekleşerek Mart 2019 dönemine göre 2.513 milyon ABD doları daha az fazla vermiştir. Kısa vadeli yükümlülüklerin toplam yükümlülükler içindeki payı yüzde 29 düzeyindedir.

Not: 2019 yılı Nisan dönemine ilişkin tablo değerlendirilirken; yurtdışı bankalarda tutulan mevduat verisi ve banka dışı finansal kuruluşlar tarafından kullandırılan kredi verisinin Aralık 2018 itibarıyla, diğer verilerin ise Nisan 2019 itibarıyla güncel olduğu göz önünde bulundurulmalıdır.