VAKIF YATIRIM – Anadolu Cam ANACM Hisse Analiz – 20.11.2018

Hedef Fiyat (TL) 4,29 Yükselme Potansiyeli 47%

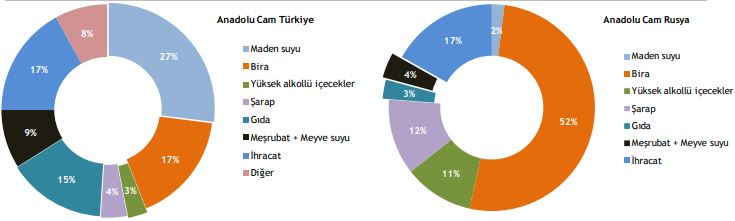

Anadolu Cam: Defansif konumu ile ön plana çıkabilir… Şişe Cam Grubu’nun cam ambalaj tarafında faaliyet gösteren şirketi Anadolu Cam, satışlarını gıda ve içecek sektörü ağırlıklı gerçekleştirmektedir ve Türkiye cam ambalaj sektöründe %62 pazar payı ile pazar lideridir. Anadolu Cam, aynı zamanda üretim yaptığı Rusya ve Gürcistan’da da pazar lideridir. Mersin tesisinde ek kapasite yatırımının 2019 yılının ortasında devreye girmesi ile Türkiye’deki kapasitesini yaklaşık %7 artırsa da, yurtiçi pazarda önümüzdeki birkaç yılda, önceki yıllara kıyasla (son 10 yıl ortalama talep büyümesi %9) daha yavaş bir büyüme beklenmesi nedeniyle şirket ihracat pazarlarına da odaklanmaktadır. Türk ekonomisinde önümüzdeki dönemde görülmesi beklenen yeniden dengelenme sürecinde, şirketin maliyet artışlarını fiyatlara yansıtabilme gücünü, iç talepteki olası daralmaları ihracat ile aşabilme kabiliyeti olmasını ve Rusya’da pazar payı kazanmasını değerli buluyoruz. Anadolu Cam’ı, 4,29 TL/hisse başı hedef fiyat ve “AL” önerisi ile izleme listemize alıyoruz. 2018 yılına ilişkin tahminlerimize göre hisse 6,2x F/K ve 5,7x FD/FAVÖK çarpanlarıyla işlem görüyor.

Yurtiçinde yeni kapasite 1Y19 sonunda devreye alınacak – Anadolu Cam, Mersin fabrikasında 18 mn $ tutarında 80 bin ton/yıl yeni kapasite yatırımı ile yurtiçinde üretim kapasitesini yaklaşık %7 artırmış olacak. Anadolu Cam, son yıllarda, Park Cam’ın da pazara girişiyle birlikte rekabetin artmasına karşılık sektör liderliğini sürdürmektedir. 2018-2023 döneminde yurtiçi cam ambalaj pazarının ortalama yıllık %4 seviyesinde büyümesini bekliyoruz. Şirket, küresel ambalaj pazarındaki varlığını artırma hedefinin yanında yurtiçi pazarda olası talep düşüklüğüne karşı ihracatı artırmayı planlamaktadır.

Rusya’da önümüzdeki yıllarda talebin yatay seyretmesi bekleniyor – Şirket cirosunun yaklaşık %45’ini Rusya operasyonlarından elde etmektedir. Özellikle alkollü içecek tüketiminin azaltılması adına atılan adımlar nedeniyle 2017’ye kadar daralan Rusya’da cam ambalaj pazarının, 2019 yılında %2-3 seviyesinde büyüyebileceğini, sonraki birkaç yıl daha yatay seyredeceğini öngörüyoruz. Rusya’da pazar payını %31 seviyesine kadar çıkartan Anadolu Cam’ın önümüzdeki yıllarda da pazar payı kazanmaya devam etmesini bekliyoruz.

2018’de %32 ciro artışı ve marjlarda iyileşme bekliyoruz – Şirketin yurtiçinde cam ambalaj sektöründe pazar lideri olması ve fiyatlama konusunda fazla rekabet olmaması nedeniyle fiyat artışları ile marjlarını koruyabileceğini düşünüyoruz. TL’nin Ruble’ye kıyasla son dönemde daha fazla değer kaybetmiş olmasını şirketin cirosu ve karlılığı için olumlu olarak görüyoruz. Türkiye tarafında maliyetlerinin %9’unu oluşturan doğalgazda ve %5’ini oluşturan elektrikte artan fiyatlara karşılık Anadolu Cam’ın yılın son çeyreğinde de 9A18’deki mevcut karlılık seviyelerini sürdüreceğini öngörüyoruz. Anadolu Cam’ın 2018 yılını %32 ciro artışı ve %23,9 FAVÖK marjı (140bp iyileşme) ile tamamlamasını bekliyoruz.

Anadolu Cam’ı AL önerisiyle izleme listemize ekliyoruz – Şirket için yapmış olduğumuz İndirgenmiş Nakit Akımları analizimize göre hisse başına 4,29 TL hedef fiyat hesaplıyoruz. Hedefimize göre %47 yükseliş potansiyeli taşıyan şirket hisseleri için kısa vadede “Endeks Üzeri Getiri”, uzun vadede “AL” önerisinde bulunmaktayız.

OYAK YATIRIM – Anadolu Cam ANACM Hisse Analiz 3Ç18 – 26.10.2018

ANACM: 3Ç18’de piyasa beklentilerinin üzerinde 147mn TL net kar açıkladı (Piyasa Bekl: 115mn TL net kar; OYAK Bekl: 142mn TL net kar).Açıklanan net kar rakamı geçen yılın aynı dönemine göre %165 yukarıdadır ve bir önceki çeyrek rakamının %11 altındadır. Şirketin satış gelirleri 3Ç18’de yıllık bazda %52 artarak 913mn TL olmuştur (Piyasa Bekl: 884mn TL; OYAK Bekl: 853mn TL). FAVÖK rakamı ise 3Ç18’de geçen yılın aynı dönemine göre %65 artışla 230mn TL olarak gerçekleşirken (Piyasa Bekl: 205mn TL; OYAK Bekl: 208mn TL) çeyreksel bazda ise %22 yükseliş göstermiştir. Yılın son çeyreğinde şirketin FAVÖK marjı geçen yılın aynı dönemine göre 2.0 puan artış göstererek %25.3 olmuştur. 3Ç18 finansal sonuçlarının hisse performansı üzerinde olumlu etki yaratmasını bekliyoruz. Hisse için tavsiyemizi TL3.60/hisse hedef fiyat ile Endeks Üzeri Getiri’ye çekiyoruz.

DENİZ YATIRIM – Anadolu Cam ANACM Hisse Analiz 3Ç18 – 26.10.2018

Hedef Fiyat/Hisse TRY3.66 Tavsiye: TUT

Anadolu Cam’ın artan karlılığı beklentileri aştı – olumlu. Anadolu Cam’ın toplam satışları yurt içinde ve yurt dışında sırasıyla %16 ve 6% artış gösterirken, toplam satışları %11 yükseldi. Zayıf TL’nin de etkisiyle, TL bazında ciro geçtiğimiz yılın aynı dönemine göre %52 yükseldi. Operasyonel karlılık ise sağlanan maliyet verimlilikleri ve zayıf TL’nin katkısıyla düşen faaliyet gideri / satışlar rasyosu sayesinde artış gösterdi. FAVÖK %65 yükseldi ve 231 mln TL’ye ulaştı. Bu rakam piyasa beklentisini %12 aştı. Net kar da buna bağlı olarak %165 artış ile 147 mln TL’ye ulaşırken, piyasa beklentisi olan 115 mln TL’yi %28 geride bırakmış oldu. Sonuçların yakın zamanda baskı altında kalan hisse üzerinde olumlu tepki yapmasını bekliyoruz.

VAKIF YATIRIM – Anadolu Cam ANACM Hisse Analiz 3Ç18 – 26.10.2018

(+) Anadolu Cam (ANACM): 3Ç18’de 147 mn TL net kar açıklayan şirketin net karı yıllık bazda %165 artış gösterirken, çeyreklik bazda ise %11 gerileme göstermiştir. Açıklanan net kar, Research Turkey konsensus tahmini olan 115 mn TL’yi aşarken, en yüksek Research Turkey net kar beklentisi olan 142 mn TL’nin de üzerindedir. Net kar tarafında yıllık bazdaki artışa, operasyonel tarafta gözlenen pozitif gerçekleşmelere ek olarak Eurobond yatırımlarından elde edilen 103 mn TL’lik gelir (3Ç17: 8 mn TL) pozitif katkı yaparken, 131 mn TL’lik net finansal gider (3Ç17: 37 mn TL net finansal gider) kaydedilmesi, negatif etki sağlamıştır.

Konsolide satış gelirleri 3Ç18’de yıllık bazda %52, çeyreklik bazda ise %9 artışla 913 mn TL’ye yükselmiş, 884 mn TL’lik Research Turkey konsensus tahminlerine paralel gerçekleşmiştir. Konsolide bazda satış hacminde gözlenen %11’lik artışa ek olarak yurtiçinde ortalama ürün fiyatlarının %17-18, Rusya operasyonlarında ise Ruble bazında %4 artış göstermesinin ve Ruble’nin TL’ye göre yıllık bazda ortalama %45 değerlenmesi, cirodaki artışı beraberinde getirmiştir. FAVÖK tarafında ise 3Ç18’de kaydedilen 230 mn TL’lik FAVÖK, 205 mn TL’lik Research Turkey konsensus tahminlerini ve 216 mn TL’lik en yüksek Research Turkey FAVÖK beklentisini aşmıştır.

FAVÖK marjı ise 3Ç18’de %25 seviyesinde gerçekleşerek 3Ç17’deki %23 seviyesinden 2 puanlık iyileşme kaydetmiş, aynı zamanda da Research Turkey konsensus tahmini olan %23’ün üzerinde gerçekleşmiştir. Yorum: Şirketin 3Ç18 finansalları hem operasyonel tarafta hem de net kar tarafında beklentilerin üzerinde görünüyor. Yılbaşından bugüne BİST’e göre %42 pozitif getiri performansı sergileyen şirket hisselerinin, son 1 ayda ise endekse göre %8 negatif getiri performansı sergilediğini görüyoruz. Açıklanan finansalların hisse performansına olumlu yansıması beklenebilir.

ZİRAAT YATIRIM – Anadolu Cam ANACM Hisse Analiz 3Ç18 – 26.10.2018

Anadolu Cam (ANACM, Pozitif): Şirket’in 3Ç2018’deki ana ortaklık net dönem karı bir önceki yılın aynı çeyreğine göre %165 oranında artarak 147,3mn TL’ye yükselmiştir. Piyasa beklentisi yılın üçüncü çeyreğinde 115mn TL kar elde edeceği yönündeydi. Brüt kar ise aynı dönemler itibariyle %61 oranında artarak 3Ç2018’de 280,3mn TL olmuştur. Şirket’in yılın üçüncü çeyreğindeki net kar marjı ve brüt kar marjı sırasıyla %16 ve %31 olarak gerçekleşmiştir. Geçen yılın aynı çeyreğinde bu oranlar sırasıyla %9 ve %29 idi. Öte yandan, üçüncü çeyrek kar rakamı ile birlikte 2018 yılı Ocak – Eylül ana ortaklık net dönem karı ise bir önceki yılın aynı dönemine göre %125 oranında artarak 376,5mn TL olarak gerçekleşmiştir.

TACİRLER YATIRIM – Anadolu Cam ANACM Hisse Analiz 3Ç18 – 26.10.2018

Anadolu Cam – 3Ç18 sonuçlarını 147.3 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 114.9 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %165 artarken, çeyreksel bazda ise yüzde %11 azaldı. Net satışlar 913 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %52 büyüdü. Açıklanan net satış rakamı piyasa beklentisi olan 884 milyon TL ile uyumlu gerçekleşti. Şirket, 3Ç18’de 230 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %65 yükseldi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 205 milyon TL’nin üzerinde gerçekleşti.

FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 203 baz puan artarak %25.3 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 176 baz puan büyüdü ve %30.7 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 241 baz puan geriledi ve %15.6 olarak gerçekleşti. Pazarlama giderleri, yıllık bazda, %52 büyüdü. Genel yönetim giderleri ise, yıllık bazda, %6 büyüdü. Şirketin net borcu 1,7 milyar TL olarak gerçekleşmiş olup, bu değer 30 Haziran 2018 itibariyle 1,4 milyon TL idi.

ICBC YATIRIM – Anadolu Cam ANACM Hisse Teknik Analiz – 19.10.2018

Aylık bazda 22 günlük ortalamadan tepki alımları devam ediyor.Kısa vadeli ortalamalar 22-10 günlük 3.04-2.98 bandı üzerine çıkan hissede önceki tepeler 3.06-3.09. Haftalık bazda kısa vadeli ortalamalar 3.11-3.12 /3.14 tepkinin gücünde belirleyici olabilir. Bu seviyelerde satışlar görülebilir. Aylık bazda 3.14, 3.21 3.29 3.35 sonraki dirençler. Aşağı yönlü harekette ise 3.00-2.97 bandı referans alınabilir. 2.97 altında satış baskısı artabilir/ stop-loss olarak dikkate alınabilir.

Kısa vade momentumda ikili tepe görünümü geçersiz kalabilir. Diğer kısa vadeli göstergelerde ikinci diplerin daha yukarıda oluşması ile önceki tepeler geçilebilir. MACD ortalaması üzerinde olup, güçlenebilir.

OYAK YATIRIM – Anadolu Cam ANACM Hisse Yorum – 05.09.2018

Anadolu Cam’ın Yönetim Kurulu toplantısında Mersin Fabrikasında işletme sermayesi gereksinimleri dahil yatırım tutarı yaklaşık 18.2 Milyon Dolar olan 80.000 ton/yıl kapasiteli fırın yatırımının yapılmasına karar verildi. Anadolu Cam’ın yılda 2.3 milyon tonluk üretim kapasitesi bulunmaktadır. Haberi nötr olarak değerlendiriyoruz.