Bu notta, güncellenen milli gelir serileri ile tarım, sanayi, inşaat ve hizmetler sektörlerindeki emek verimliliğini 1Ç2015 – 1Ç2017 dönemi için inceliyoruz. 3 alt dönem tespit ediyoruz.

i) Yüksek büyüme – Yüksek verimlilik artışı (1Ç2005-2Ç2008): Tüm sektörlerde verimlilik artışları görülmekle birlikte inşaat ve tarımdaki artışlar özellikle dikkat çekicidir. Tarımdaki verimlilik artışının gerisinde istihdam azalması yatarken inşaat sektöründe hem istihdam artmış hem de çok yüksek GSYH artışları gözlenmiştir.

ii) Krizden güçlü çıkış – Emek verimliliğinde artış (4Ç2009 – 4Ç2013): Tüm sektörlerde verimlilik artışları gerçekleşmesine rağmen sanayi ve inşaat sektörleri öne çıkmaktadır. Her iki sektörde de istihdam ve üretim beraber artmış fakat GSYH artışları çok yüksek olduğu için verimlilik yüksek seyretmiştir.

iii) Devam eden büyüme – Emek verimliliğinde duraksama (1Ç2014 -1Ç2017): Önceki dönemlere kıyasla tüm sektörlerin verimlilik artışında bir yavaşlama olduğu görülmektedir. Hizmetlerde ve tarımda verimlilik artışları neredeyse yok denecek kadar düşük iken sanayi sektörü en yüksek verimlilik artışının olduğu sektör olarak öne çıkmaktadır. Bunun sebebi, hizmetler ve inşaatta istihdam ve GSYH büyümelerinin görece yüksek ve birbirine yakın oluşu, buna karşın sanayide yüksek GSYH büyümesine rağmen istihdam artışının zayıf kalışıdır.

Giriş

Aralık 2016’da TÜİK çok boyutlu milli gelir revizyonu çerçevesinde GSYH büyüme oranlarını özellikle 2012-2016 dönemi için büyük ölçüde yukarı doğru revize ettiğinden kişi başı gelir artışlarının başlıca etkeni olan emek verimliliğinin (EV) önceki seyrini (Betam Araştırma Notu 16/198) güncellemek gerekmişti. Bu gereği 3 Ağustos 2017 tarihli araştırma notumuzda (“Milli gelir bağlamında Orta Gelir Tuzağına yeniden bakış”, Betam Araştırma Notu 17/215) yerine getirdik. Bu araştırma notumuzda eski milli gelir verileriyle yapmış olduğumuz sektörel incelemeyi (“Verimsizlik Tuzağının Sektörel Kaynakları”, Betam Araştırma Notu 16/201) güncelliyoruz.

Bu çerçevede Tarım, Sanayi, İnşaat ve Hizmet sektörlerinde 2005(1)-2017(1) döneminde emek verimliğinin (sektörel katma değer/istihdam) değişimlerini analiz ediyoruz. Bu dönemde çeyreklik büyüme oranları hesaplanmış ve GSYH ile istihdam arasındaki ilişki karşılaştırabilir hale getirilmiştir. Böylece, EV’nin farklı sektörlerde yıllar içerisinde nasıl bir trend izlediğini ve hangi sektörlerin farklılaştığını gözlemlemek mümkün olmuştur. Orta gelir tuzağına yeniden bakış başlıklı araştırma notumuz ile uyumlu olması açısından 2005(4)-2017(1) dönemi yine üç alt döneme ayrılmıştır: Yüksek büyüme – Yüksek verimlilik artışı (2005(1)-2008(2)), Krizden güçlü çıkış – Emek verimliliğinde artış (2009(4)-2013(4)) ve Devam eden büyüme – Emek verimliliğinde duraksama (2014(1)-2017(1)).

Ayrıntılara geçmeden evvel sektörel EV endekslerinin nasıl hesaplandığını hatırlatmakta yarar var. Önce, mevsim ve takvim etkilerinden arındırılmış sektörel GSYH ve istihdam verilerinden EV serileri türetilmiş ve 2015 yılının ilk çeyreği 100 olacak şekilde endekse dönüştürülmüştür. Daha sonra, özellikle uzun dönemli trendleri tespit etmek ve böylece alt dönemleri tespit etmek için bu serilerin dört çeyreklik hareketli ortalamaları hesaplanarak 2015 yılının son çeyreği 100 olacak şekilde endekslenmiştir. Her bir alt dönem için hesaplanan büyüme oranları kullanılan seriler hareketli ortalama serileri değil, mevsim ve takvim etkilerinden arındırılmış GSYH, istihdam ve EV serileridir.

Yüksek büyüme- Yüksek verimlilik artışı (1Ç2005-2Ç2008)

Bu dönemde tarım istihdamında meydana gelen hızlı azalmanın da katkısıyla emek verimliliğindeki artış kişi başına GSYH artışlarının esas kaynağı olmuştur. Tarım istihdamı bu dönemde yüzde 12 oranında düşüş gösterirken, sanayi, inşaat ve hizmet sektörlerinde istihdam sırasıyla yüzde 13,4, 19 ve 12,8 artmıştır (Ek Tablo 1). Şekil 1’de görüldüğü gibi tüm sektörlerde istihdam artışları GSYH artışlarının gerisinde kalmıştır. Öte yandan tarım hariç tüm sektörlerde GSYH hızlı artışlar göstermiştir. Buna göre, dönem içerisinde sanayi inşaat ve hizmetlerde katma değer sırasıyla yüzde 23,1, 45,1 ve 17,8 yükselmiş, tarımda ise GSYH bu dönemde yüzde 3 gerilemiştir.

2005(1)-2008(2) dönemini sektörel EV açısından incelediğimizde, her sektörde EV artışları göze çarpmaktadır. Ek Tablo 2’de görülebileceği üzere, dönem boyunca EV tarım, sanayi, inşaat ve hizmet sektörlerinde sırasıyla yüzde 10,3, yüzde 8,5, yüzde 22,0 ve yüzde 4,4 artış göstermiştir.[1] En belirgin artış yüzde 22 ile inşaat sektöründe görülmektedir.

[1]Yuvarlamadan ötürü işgücü verimlilik büyümesi GSYH ve istihdam büyümelerinin farkına tam olarak eşit çıkmamaktadır.

Bugüçlü artış, inşaat GSYH’nın inşaat istihdamının çok üstünde artması ile gerçekleşmiştir. Bu dönemde GSYH yaklaşık yüzde 45 artarken, istihdam artışı yüzde 20’nin altında kalmıştır. Öte yandan tarımda hem istihdam hem de GSYH’da düşüş görülmesine rağmen, tarımdaki EV’inde yüzde 10’luk bir artış kaydedilmiştir. Bunun sebebi ise tarım istihdamının katma değere oranla daha fazla azalmasıdır. Buna karşılık sanayi ve hizmet sektörlerinde EV artışları sırasıyla yüzde 8,5 ve yüzde 4,4 ile yüzde puandan ibarettir. Bu görece düşük artışın ardında ılımlı GSYH artışına karşılık her iki sektörde istihdam artışının da yüksek seyretmesidir.

Krizden güçlü çıkış – Emek verimliliğinde artış 2Ç2009 – 4Ç2013

Kriz döneminin analizi, EV’ne dair yorum yapmak açısından çok anlamlı değildir. Ekonominin genelinde olduğu gibi GSYH tarım hariç sanayi, inşaat ve hizmet sektöründe 4 çeyrek boyunca (2008(2)/2009(1)) önemli ölçüde azalırken (Ek Tablo 1) istihdam bu daralmayı izlememiştir. İşten çıkarma maliyetlerin yüksekliği krizin uzun sürmeyebileceği algısı ile birleştiğinden muhtemelen sanayi ve inşaat firmaları istihdamlarını (özellikle deneyimli ve vasıflı çalışanlarını korumayı) tercih etmiştir. Bu davranışı kısa süreli çalışmaya verilen devlet desteği de desteklemiştir. Bu nedenlerle sanayi ve inşatta istihdam daralması dalgalı seyretmiş ve çok sınırlı kalmıştır (Ek Tablo 1).

Sektörlere göre büyüme ve istihdam endeksleri: 1Ç2005 – 2Ç2016 (Mevsim ve takvim etkilerinden arındırılmış ve 2005(1) = 100

Hizmetlerde ise istihdam az da olsa artmıştır. Bu artışın nedenleri arasında andığımız etkenler bulunduğu gibi esasen işgücü ekonomisinde “ek çalışan etkisi” olarak anılan ve özellikle inaktif kadınları kapsayan neden söz konusudur. Bu gelişmelerin sonucunda bu sektörlerde emek verimliğinde gerilemeler gerçekleşmiştir (Ek Tablo 2). Ancak gerileme yapısal olmayıp konjonktürel dolayısıyla geçici bir sonuç olarak görülmelidir.

Hizmetlerde ise istihdam az da olsa artmıştır. Bu artışın nedenleri arasında andığımız etkenler bulunduğu gibi esasen işgücü ekonomisinde “ek çalışan etkisi” olarak anılan ve özellikle inaktif kadınları kapsayan neden söz konusudur. Bu gelişmelerin sonucunda bu sektörlerde emek verimliğinde gerilemeler gerçekleşmiştir (Ek Tablo 2). Ancak gerileme yapısal olmayıp konjonktürel dolayısıyla geçici bir sonuç olarak görülmelidir.

2010’un başından itibaren Türkiye ekonomisi krizden hızla çıkmış ve 2013’ün sonuna kadar çok yüksek büyüme hızları gerçekleşmiştir. Tek istisna devasa boyutlara ulaşan cari açığı kontrol altına almak için uygulanan iç talebi kısıcı politikaların etkisiyle (“dengeli büyüme” politikaları) GSYH artışının yüzde 4 civarına gerilediği 2012 yılıdır. Diğer yıllarda büyüme oranı yüzde 8’in üzerinde gerçekleşmiştir.

Ekonominin genelinden sektörlere inildiğinde EV’nin büyümeye katkısının sektörden sektöre farklılaştığı gözlemlenmektedir. Krizden hızlı çıkış döneminde, tarım dışı sektörlerde emek verimliği artışları belirgin ve istikrarlıdır. Tablo 1 ve 2’de yer alan endeks rakamları itibariyle en yüksek artışın beklendiği gibi sanayi ve inşaat sektörlerinde gerçekleştiği görülmektedir. Beş yıla yakın süren bu dönemde, inşaat sektöründe GSYH artışı yüzde 93,7olarak gerçekleşirken istihdam artışı da yüzde 44,6 gibi çok yüksek bir rakam ulaşmış ve EV artışı yüzde 34 olmuştur (Tablo 1). İkinci sırada sanayi sektörü gelmektedir.

Bu dönemde, sanayide, GSYH yüzde 59,5’luk gibi çok yüksek bir artış oranına erişirken istihdam artışı yüzde 23,5’te kalmıştır (Tablo 1). Sonuçta EV artışı oranı sanayide yüzde 29,2 gibi etkileyici bir rakama ulaşmıştır.

Tarım ve hizmet sektörlerinde EV artışı görece düşük kalmıştır. Tarımda hem GSYH hem de istihdam artışı (beklendiği gibi) çok düşük kalırken (sırasıyla yüzde 17,7 ve yüzde 11,6) emek verimliği artışı yüzde 5,6’da kalmıştır. Hizmetlerde ise nispeten daha güçlü GSYH ve istihdam artışları sonucu (sırasıyla yüzde 34,7 ve 24) EV artışı da yüzde 8,7 olarak gerçekleşmiştir.

Bu dönemi kriz öncesi dönemle karşılaştırmak için her sektörün çeyrek başına düşen ortalama EV artışını her alt dönem için hesapladık (Ek Tablo 3). Tablodan da görülüğü üzere tarım için kriz öncesi dönemde daha yüksek verimlilik artışları söz konusu iken sanayi sektörü için kriz sonrası dönem belirgin şekilde daha iyi bir dönemdir. İnşaat ve hizmetler sektörlerinde ise çeyreklik ortalama verimlilik artışları birbirine çok yakındır. Okuyucularımıza Ek Tablo 3’teki sayısal değerlerin dönemlendirme için seçtiğimiz tarihlere duyarlı olduğunu hatırlatmak isteriz.

Devam eden büyüme – Emek verimliliğinde duraksama (1Ç2014 – 1Ç2017

Son üç yılı kapsayan bu dönemin özelliği ekonominin genelinde diğer dönemlere kıyasla çok daha sınırlı büyüyen emek verimliliğinin görülmesidir (Ek Tablo 2 ve Ek Tablo 3). Bu dönemde en hızlı emek verimliliği artışı kaydeden sektör yüzde 11,6 ile sanayi sektörü olmuştur. Sanayide GSYH artışı yüzde 15,7 iken istihdam neredeyse yerinde saymıştır (yüzde 3,7). Diğer sektörlerde GSYH büyümesi istihdam büyümesine yakın olduğu için çok düşük verimlilik artışları görüyoruz. Tarımda EV artışı yüzde 2,4 iken (GSYH artışı yüzde 9,8, istihdam artışı yüzde 7,2); inşaatta yüzde 2,2 (GSYH artışı yüzde 17,2, istihdam artışı yüzde 14,7); hizmetlerde ise yüzde 0,9 (GSYH artışı yüzde 18,2, istihdam artışı yüzde 17,2) olarak gerçekleşmiştir.

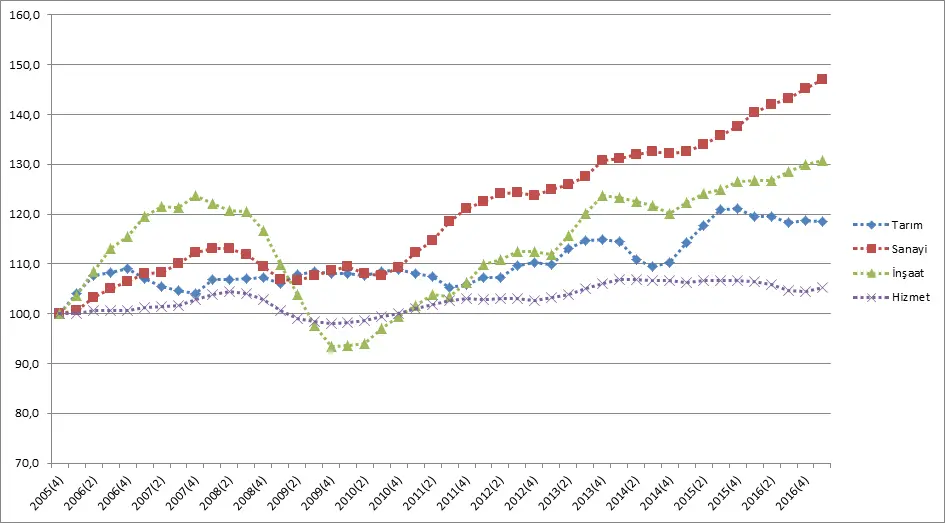

Sektörlere göre hareketli ortalama emek verimliliği: 2005(4) – 2017(1) (Mevsim ve takvim etkilerinden arındırılmış ve 2005(4) =100)

Diğer iki alt dönemle kıyaslandığında her ne kadar tüm sektörlerin verimliliğinde bir duraksama görülse çeyreklik ortalama verimlilik tablosu (Ek Tablo 3) uzun dönemli dinamikler açısından ek bilgiler sunmaktadır. Buna göre en büyük düşüş inşaatta meydana gelmiştir. İnşaat sektörü ilk iki dönemim parlayan sektörü iken son dönemde çok düşük bir verimlilik performansı göstermiştir. Öyle ki çeyreklik ortalama verimlilik artışları olarak baktığımızda inşaat ile tarım sektörleri son üç yıllık dönemde aynı rakama sahiptir.

Hizmetler ise EV neredeyse hiç artış göstermemiş, yerinde saymıştır. Buna rağmen hizmetler sektörünün istihdam yaratmada çok önemli bir yer tuttuğunu hatırlatmakta fayda görüyoruz. İlk iki dönemde hizmetler ile sanayinin istihdam artış oranları birbirine çok yakın iken son dönemde denge hizmetler lehine bozulmuştur. Bu gelişmede evde engelli bakan kadınların istihdamda sayılması ve güvenlik çalışanları sayısında görülen patlama gibi gelişmeler muhtemelen önemli bir yer tutmaktadır.

Genel değerlendirme

2005’te sektörlerin istihdam rakamlarına baktığımızda tarımın 5,3 milyon, sanayinin 4 milyon, inşaatın 1 milyon ve hizmetlerin 9 milyon olduğunu görüyoruz. İncelediğimiz 12 yıllık dönemde (2005-2017), istihdam artış oranı en yüksek sektör inşaat sektörü, (yüzde 94) ikinci sırada gelen hizmetler (yüzde 65), üçüncü sırada gelen ise sanayi sektörü (yüzde 30) olmuştur. Tarım sektörü ise yerinde saymıştır. (Ek Tablo 1). Son 12 yıllık istihdam artışı tarımda yüzde 3 ile sınırlı kalmıştır. 2017 ilk çeyrek itibarı ile tarım ve sanayi neredeyse 5,5 milyonda eşitlenmiş, inşaat 2 milyonu geçmiş ve hizmetler ise 15 milyona yaklaşmıştır.

Görüldüğü gibi üç sektörde istihdam artışları olmakla birlikte asıl istihdam yaratan sektörler hizmetler ve inşaat sektörleridir. Hizmetler sektörünün EV artışı her dönem çok düşük kalmıştır (Ek Tablo 3). Tam da bu sebeple, orta gelir tuzağından çıkmak için en garanti yol özellikle hizmetler sektöründe yakalanacak verimlilik artışları olurdu. Ancak, geçmiş yılların verileri hizmetler sektöründe böylesi yüksek verimlilik artışlarının pek mümkün olmadığını gösteriyor.

Sanayi sektöründe EV artışları her üç dönemde yüksek seyretmesine rağmen istihdam yaratma kapasitesi, hem geçmiş veriler hem de gelişmiş ülke örnekleri göstermektedir ki, görece sınırlıdır. Buna karşın, inşaattaki verimlilik artışı son üç yıllık dönem hariç oldukça yüksektir (Ek Tablo 3). Bir önceki notumuzda inşaat sektörü istihdam yaratmasına rağmen GSYH büyümesi çok düşük olduğu için verimsizlik kaynağı olarak görülmüştü. Güncellenen verilerle tekrarladığımız bu sektörel verimlilik notumuzda bir önceki notumuzun aksine inşaat sektörünün hem kriz öncesinde hem de krizin hemen ertesinde yüksek bir performans sergilediğini tespit ediyoruz. Ne var ki, son üç yıllık dönemde tüm sektörlerde bir gerileme söz konusu olmakla birlikte inşaat sektörünün EV artışının çok zayıf kaldığı aşikardır.

Asıl soru, son dönemde tüm sektörlerde ve özellikle inşaatta görülen zayıf verimlilik artışlarının kalıcı olup olmayacağıdır. Bu sorunun önemli olmasının sebebi inşaat sektörünün yeni milli gelir serilerinde çok daha önemli bir yer tutmasıdır. Hatırlatmak isteriz ki yeni milli gelir serileri ile eski milli gelir serileri arasındaki seviye farkının başlıca nedeni inşaat sektörü yatırımlarının eksik ölçülmesi idi (Detaylar için bkz. Betam Araştırma Notu 16/203). Bu nedenle inşaat sektörünün verimlilik dinamiği ekonominin genel verimliliği açsısından önemli bir göstergedir.

Seyfettin Gürsel*, Ozan Bakış** ve Selin Köksal***

*Prof. Dr. Seyfettin Gürsel, Betam, Direktör, seyfettin.gursel@eas.bau.edu.tr

**Doç.Dr.Ozan Bakış, Betam, Kıdemli Araştırmacı ozan.bakis@eas.bau.edu.tr

*** Selin Köksal, Betam, Araştırma Görevlisi, selin.koksal@eas.bau.edu.tr