Enflasyondaki düşüş trendi, TCMB’nin faizleri indirmesi için yeterli mi? Alan Yatırım

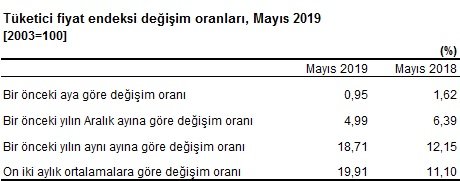

TÜİK ’in açıkladığı son veriler tüketici enflasyonundaki düşüş sürecinin devam ettiğini ortaya koyuyor. Ekim ayında %25,24 ile son 15 yılın rekorunu kıran yıllık tüketici enflasyonu, zirveyi gördükten sonra düşüş trendine girmişti ve son açıklanan Mayıs ayı verisiyle birlikte %18,71 seviyesine geriledi. Yeni Ekonomi Programında 2019 yılsonu enflasyonu beklentisinin %15,9 olması, enflasyondaki gerileme ve FED ’in Eylül ayında faiz indirimine gidebileceği beklentileri, Merkez Bankasının para politikasını belirli bir noktaya kadar gevşetebilmesi konusunda elini güçlendiriyor. Gerek FED ’den gerekse ECB ‘den gelecek parasal gevşeme sinyalleri, gelişen piyasa ülkelerindeki Merkez Bankalarının da faiz oranlarında indirime gitmesine yardımcı olacakken, Merkez Bankalarının parasal gevşeme operasyonlarını diğer parametreleri de izleyerek dikkatli bir şekilde yönetmesi gerekiyor. Özellikle Türk Lirası cinsinden varlıklara yönelik belirsizlikler Merkez Bankasının hızlı karar alması önündeki en büyük engel olarak karşımıza çıkıyor. Faiz indirimine gidilebilmesi için enflasyondaki düşüşün geçici etkilerden kaynaklanmadığına emin olunması gerekiyor.

Kaynak: Alan Yatırım

Kaynak: Alan Yatırım

Grafik 1’de repo faizi ve enflasyon arasındaki oranın artmaya başladığı başka bir ifade ile reel faizlerin göreceli olarak yüksek olduğu dönemde TL’nin de değer kazandığı gözlemlenmektedir. Nitekim 2004 ve 2009 yılları arasında TL’deki aşırı değerlenme Merkez Bankasını da birtakım önlemler almaya sevk etmiştir. Kurdaki aşırı değerlenme cari açığı beslemiş ve milli gelire oranının yükselmesine neden olmuştur. Grafik 2’de ise 2004 ve 2009 yılları arasında repo faizi ile enflasyon arasındaki oranın ilgili zaman aralığında 2’ye yakınsadığı görülmektedir. 2009 ve 2014 yılları arasında FED ’in Küresel Krizin etkisiyle faiz oranlarını düşürmesi likidite bolluğu yaratmış bu sebeple fon akımlarının risk iştahının da etkisiyle özellikle gelişen piyasa ülkelerini tercih etmesine neden olmuştur. Kimi Merkez Bankası sermaye hareketlerindeki oynaklığın yaratabileceği tahribatı engellemek açısından finansal istikrara yönelik olarak bazı tedbirler almışlardır. TCMB’nin Faiz Koridoru, Zorunlu Karşılıklar Oranı ve Rezerv Opsiyon Mekanizması gibi geleneksel olmayan para politikası araçlarını aktif olarak kullanması da alınan bu önlemlerden bazılarıdır. 2014 ve 2019 arasındaki zaman diliminde ise FED ‘in parasal gevşemeyi sonlandırdığı, bilanço büyütme operasyonları sonlandırdığı yıllardır. FED 2015 yılının Aralık ayından başlamak üzere kademeli olarak faizleri arttırmış, bu süreçte gelişen piyasa ülkelerindeki faizler de yükselmeye başlamıştır. 2019 yılının başında FED için iki faiz arttırımı daha öngörülürken hikâye değişmiş; enflasyon, istihdam ve büyüme verilerinin zayıf gelmesi Eylül ayında faiz indirimini gündeme getirmiştir.

Tablo 1: Gelişen Piyasa Ülkelerine ait Faiz ve Enflasyon Oranları

|

Sütun1 |

Faiz |

Enflasyon |

Faiz/Enflasyon |

|

Çin |

4.35% |

2.70% |

1.61 |

|

Hindistan |

5.75% |

3.05% |

1.89 |

|

Brezilya |

6.50% |

4.66% |

1.39 |

|

Rusya |

7.50% |

5.10% |

1.47 |

|

Meksika |

8.25% |

4.28% |

1.93 |

|

Endonezya |

6.00% |

3.32% |

1.81 |

|

Türkiye |

24.00% |

18.71% |

1.28 |

|

Ortalama(TR Hariç) |

6.39% |

3.85% |

1.68 |

Enflasyondaki düşüş trendi, TCMB’nin faizleri düşürmesi için yeterli mi?

Günümüzdeki Merkez Bankaları kısa vadeli faiz oranlarını kullanarak enflasyonla mücadele ediyorlar. TCMB de enflasyon hedeflemesi stratejisi çerçevesinde 1 hafta vadeli repo ihalesi yöntemiyle para piyasasındaki likidite koşullarını düzenliyor. Merkez Bankaları politika faiz oranlarını belirlerken enflasyon ve döviz sepeti üzerindeki dengeleri de gözetiyorlar. Türkiye’nin dolaylı sermaye akışının devam etmesi için enflasyonun yaklaşık 1,5 katına denk gelecek bir politika faiz oranı belirlemesi gerekiyor. Haziran 2019 itibariyle bu oran 1,36 seviyesinde yer alıyor. Geçmiş dönem verilerine baktığımızda faiz ve enflasyon arasındaki oranın 1,5’un üzerinde olduğu zamanlarda döviz sepetindeki volatilitenin de yüksek olmadığı gözlemleniyor.

Faiz ile enflasyon arasındaki nedensellik ilişkisinden yola çıkarak, optimum faiz oranını belirlemek için, Türkiye’deki enflasyonun kökenine bakmak gerekiyor. Türkiye’deki enflasyonda hem talep, hem de maliyet kanallı etkiler gözlemleniyor. Geniş para arzını temsil eden M3, Mart 2019 döneminde yıllık %24,5 büyüdükten sonra, Nisan ayında ise bir önceki yıla göre %26,1 büyümüştü. Geniş para arzındaki artışın, talebi destekleyip desteklemediğini anlamak için tüketici güven endeksi ve tüketici harcamalarının GSYH içindeki payına bakmak gerekiyor. Tüketici Güven Endeksi Mayıs ayında 55,3 gerçekleşerek, 2008 yılından bu yana en düşük seviyeye geriledi. 2019 yılının Nisan ayı hanehalkı tüketim harcamaları istatistiğine baktığımızda ise reel gelirin azalmasıyla birlikte tüketim harcamalarının bariz bir şekilde bir önceki yıla göre azaldığını görüyoruz. Hanehalkının nihai tüketim harcamaları, 2018’in dördüncü çeyreğinde bir önceki yılın aynı çeyreğine göre, zincirleme hacim endeksi olarak yüzde 8,9 azaldı.

Enflasyonda maliyet kanallı etkilerin olduğunu söyleyebilmek için; ücret, kira, faiz ve döviz kuru gibi etmenlere bakmak gerekiyor. Son dönemde Türk Lirasındaki değer kaybıyla birlikte maliyetlerin yükselmesi, fiyatları da yukarı yönlü baskıladı. Bu bilgilerden hareketle, enflasyonun tamamının maliyet kanalı kökenli olduğunu söyleyemesek de, enflasyon içerisindeki payının oldukça yüksek olduğunu söyleyebiliriz.

Sonuç olarak TCMB’nin politika faizini belirlerken, öncelikle enflasyondaki düşüşün kalıcı mı geçici mi olduğunu belirlemesi, ardından enflasyon beklentilerine uyumlu bir şekilde politika faizini belirlemesi gerekmektedir. Daha düşük reel faiz için TL’nin rekabet gücünün arttırılması, verimliliğin yükseltilmesi ve yapısal reformların hayata geçirilerek risk priminin düşürülmesi gerekmektedir. Faizlerdeki düşüş hızının enflasyondaki düşüş hızından daha yavaş olması gerekiyor. TL’nin geçmiş dönemdeki hikayesine baktığımızda politika faizi için optimum seviyenin enflasyonun 1,5 katı olduğunu söyleyebiliriz. Ancak bu noktada döviz kurunda istikrarın sağlanabileceğini düşünmekteyiz.

En Son Açıklanan Enflasyon Verileri