Değerli Madenlerde Yükseliş Devam Ederken Altın mı Gümüş mü Tercih Edilmeli?

20 Ağustos 2019 – Küresel piyasalar, makroekonomik verilerin beklentilerin altında kalması ve jeopolitik risklerin devam etmesinin resesyon endişelerini arttırması nedeniyle negatif seyrini sürdürüyor. Geçtiğimiz hafta Avrupa’dan gelen zayıf büyüme rakamları, Çin’de sanayi üretimindeki ivme kaybı, Brexit ve ticaret savaşına yönelik gelişmeler küresel risk iştahının azalmasına neden olurken, söz konusu piyasalarda oynaklığın arttığı, altın ve gümüş gibi değerli maden fiyatlarının hareketlendiği görüldü. Global piyasalardaki belirsizlik ve sisteme olan güvensizlik altın ve gümüş gibi değerli madenlere yönelik güvenli liman alımlarına destek olurken, ons altın daha önceki analizlerimizde 1400 $ seviyelerinden işlem görürken öngördüğümüz 1530 $ seviyelerini test etti. Güvenli liman talebi, kâğıt veya madeni paraya güvenin azaldığı dönemlerde altın ve gümüşün değerini korumasından kaynaklanırken, bu değerli madenler kimi zaman değer saklama kimi zaman da yatırım amacıyla tercih ediliyor.

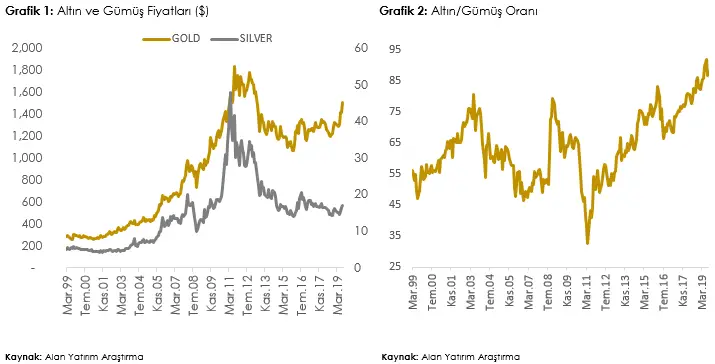

Altın/Gümüş Rasyosunda Yatırım Stratejisi

Finansal piyasalardaki yatırımcılar değerli maden yatırım kararlarını alırken büyük çoğunlukla altın/gümüş rasyosuna bakıyorlar. Bu rasyo bize kaç ons gümüş ile bir ons altın alınabileceğini gösteriyor. Eğer altın gümüşe göre daha popüler ise rasyo yukarı doğru hareket etmekteyken, rasyonun düşmesi gümüşe olan talebin arttığına yönelik bir işaret olarak kabul ediliyor.

Gümüş genellikle değerli madenler zayıflarken diğer değerli madenlerden daha hızlı değer kaybetme eğiliminde olurken, boğa piyasalarında ise daha hızlı bir şekilde değer kazanma sürecine giriyor. Buradan hareketle gümüşün piyasadaki gelişmelere karşı hassas, dolayısıyla beta katsayısının yüksek olduğunu söylemek mümkün oluyor. Altın/Gümüş oranı yükseldikçe veya 50’nin üzerine çıktığı zaman gümüşün ucuz olduğu anlamına geliyor. Ons altın fiyatlarındaki yükselişi gümüş fiyatlarındaki yükseliş de takip ediyor. İlk aşamada ons altın fiyatları yükselirken ardından gümüş fiyatları da yükselişe geçiyor.

Değerli Madenlerde Yükseliş Devam Ederken Altın mı Gümüş mü Tercih Edilmeli?

Altın ve gümüşteki yükseliş trendinin devam edeceğini söylemek için birçok neden mevcut. ABD Çin Ticaret savaşı kaldığı yerden devam ederken, global büyümeye yönelik endişeler canlılığını sürdürüyor. Merkez bankaları, rezerv para ekonomilerinde meydana gelen dalgalanmalar ve artan belirsizlikler nedeniyle tuttukları altın rezervleri arttırıyorlar. Yaptırım riski, jeopolitik risk ve ticaret savaşından dolayı dolar tutmak istememeleri en önemli nedenler arasında yer alıyor. Bazı piyasa analistlerine göre ETF talebi de altın fiyatının yukarı yönlü hareketine destek sağlayacak gelişmeler arasında yer alıyor.

Geçtiğimiz hafta ABD 10 Yıllık Tahvil getirilerinin 2 Yıllık Tahvil getirilerinin altına düşmesi de küresel resesyon ihtimalini belirginleştiren nedenler arasında yer alıyor. Jeopolitik belirsizlikler de finansal piyasalar açısından risk unsuru olarak karşımıza çıkıyor. Merkez Bankalarının para politikalarına olan güven erozyonu ve kâğıt paraya olan güvenin azalması da değerli maden fiyatlarına destek sağlıyor.

Global ekonomideki olumsuz tablodan ayrı olarak FED’in ve ECB’ nin izleyeceği para politikaları da değerli madenlerin fiyatlarında belirleyici olacak. FED ve ECB’ den Eylül ayı toplantılarında faiz indirimi beklenirken, ek parasal teşvikler değerli madenlerde yeni hedeflerin oluşmasına neden olacaktır. Ek parasal teşviklerin, negatif faiz ortamının ve hatta genişlemeci maliye politikalarının küresel belirsizliklerle birleşmesi altın ve gümüş gibi değerli madenlere olan talebi arttıracaktır. Mayıs ayında FED’in faiz indirimine işaret etmesiyle başlayan süreçte gümüş %21 yükselirken, altın %17 yükseldi. Faiz indirimi döngüleri ve küresel resesyon beklentileri sebebiyle değerli madenlere olan talebin devam edeceğini fiyatlar yükseliş trendiyken gümüşteki momentumun daha yüksek olmasını beklemekteyiz. Altın/gümüş oranı 88 seviyesinde iken, gümüşün diğer değerli madenlerden daha çok talep göreceğini, piyasa hassasiyeti de dikkate alındığında 16 $ seviyesindeki 5 yıllık ortalamanın aşılmış olması, orta vadede 21 $ seviyesindeki 10 yıllık ortalamanın hedef fiyat olabilir. Olası geri çekilmelerde ise 1 yıllık 16.75 $ ve 5 yıllık ortalama olan 16.25 $ izlenebilir.

Gümüş Fiyatları Global Ticaret Savaşından Nasıl Etkilenecek? Alan Yatırım

![]()

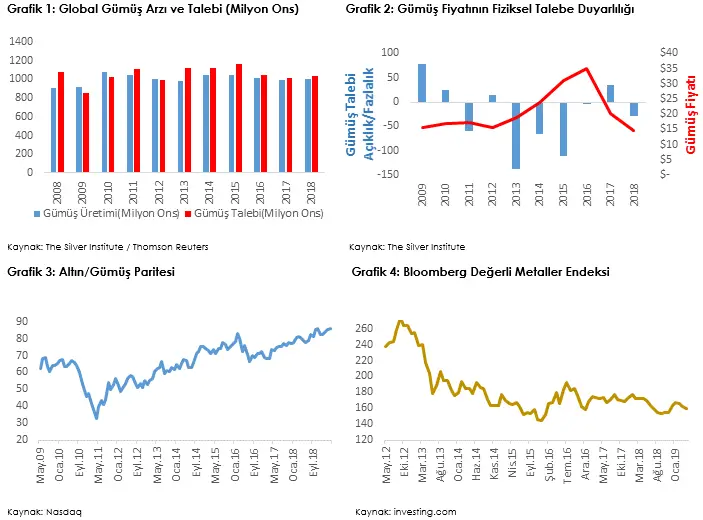

08 Mayıs 2019 – Gümüş madenciliği, bundan 5.000 yıl önce Anadolu topraklarında başladı. Eski çağlarda; mücevherat, madeni para ve dekoratif eşya olarak kullanılan bu değerli metal günümüzde teknolojiden, sanayiye; yatırımdan bilime farklı alanlarda kullanılmaktadır. Gümüşe olan talebin yaklaşık %50’si endüstriyel, geriye kalan kısmı ise madeni para, mücevherat gibi değerli metal kaynaklıdır.

Gümüş üretiminde Meksika, Peru, Çin, Şili, Rusya ve Avustralya başı çekmektedir. 2018 yılında global bazda 1.4 Milyar Ons gümüş üretimi gerçekleşmiş olup 2018 yılındaki gümüş arzı bir önceki yıla göre %2 azalırken, gümüş talebi bir önceki yıla göre %4 artış göstermiştir. Gümüş fiyatları ise; 2017 yılındaki %3.8 değer kazancının ardından, 2018 yılında ABD Çin arasındaki ticaret savaşının kızışmasıyla birlikte %8.3 değer kaybetmiştir. Gümüş fiyatları jeopolitik gelişmelere karşı oldukça hassastır.

Altın günümüzde en fazla işlem gören değerli metal olma özelliğini korurken hemen arkasından gümüş gelmektedir. Altın ve gümüş arasındaki yüksek korelasyondan dolayı, altın fiyatlarını etkileyen her faktör aynı zamanda gümüş fiyatlarını da etkilemektedir. Merkez Bankaları da gümüşü altına alternatif olarak kullanabilmektedir. Altına olan ikamesinden dolayı güvenli liman yatırım enstrümanları arasında yer almaktadır. Dünyadaki en fazla gümüş talep eden ülke ABD’dir. ABD ekonomisindeki gelişmeler gümüş fiyatlarını da doğrudan etkilemektedir. Güçlenen dolarla birlikte genellikle emtia ve değerli metal fiyatları düşmektedir. Aralarında ters korelasyon olduğunu söyleyebiliriz.

Tablo 1: Değerli Madenlerin Karşılıklı Korelasyon Tablosu

|

Emtia |

Altın |

Gümüş |

Platin |

Paladyum |

Brent Petrol |

Bakır |

|

Altın |

X |

85% |

41% |

70% |

51% |

56% |

|

Gümüş |

85% |

X |

68% |

42% |

71% |

73% |

|

Platin |

41% |

68% |

X |

-2% |

82% |

79% |

|

Paladyum |

70% |

42% |

-2% |

X |

21% |

38% |

|

Brent Petrol |

51% |

71% |

82% |

21% |

X |

78% |

|

Bakır |

56% |

73% |

79% |

38% |

78% |

X |

Gümüş Fiyatları Önümüzdeki Süreçte Nasıl Bir Seyir İzleyecek?

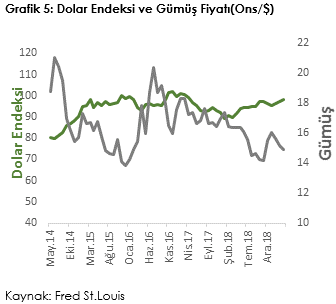

Gümüş fiyatlarını etkileyen bir çok parametre var ama aralarında en etkili olanlar; arz-talep dengesi, makroekonomik gelişmeler ve doların değeridir. Arz-talep dengesi perspektifinden incelediğimizde gümüş talebi, gümüş arzının bir miktar üzerinde gözüküyor. Talebin arza göre daha fazla olması gümüş fiyatlarını dengede tutan en önemli faktörlerden birisidir diyebiliriz. ABD dolarının son iki sene içerisinde değer kazanması da gümüş fiyatlarını aşağı çeken nedenlerinden başında geliyor. Dolar güçlendikçe gümüş fiyatları da düşüyor. Gümüş fiyatları üzerinde bir diğer belirleyici faktör küresel ticaret hacmindeki daralma beklentileri. Ticaret savaşları sürecinde altın ve gümüş gibi güvenli liman değerli metallerin fiyatı küresel ticaret hacmindeki daralma beklentileriyle desteklendi.

Grafik 5: Dolar Endeksi ve Gümüş Fiyatı(Ons/$)

Gelecek dönemde gümüş fiyatları üzerinde en belirleyici faktör global büyüme endişeleri ve doların değerlenme süreci olacaktır. Her ne kadar olası ABD-Çin ticaret anlaşması global büyüme beklentileri açısından olumlu olsa da, dünya büyüme eğilimindeki yavaşlamanın ve dolar endeksindeki güçlenmenin devam etmesini beklemekteyiz. Gümüşün fiyat karakteristiğinin %50’sinin endüstriyel metal olması nedeniyle, global büyümeye bağlı olması diğer yandan değerli metal olması nedeniyle dolardaki güçlenmeye bağlı olarak uzun vadede düşüş eğiliminin devam etmesini beklemekteyiz.

Dr. Bakır, Global Ekonominin Sağlığı Hakkında Ne Düşünüyor? Alan Yatırım

15.04.2019 – Elektriği gümüşten sonra en iyi ileten metal olması ve sanayide oldukça yaygın kullanılması; bakırı en önemli metallerden biri yapmaktadır. İnşaat, kimya, ulaşım ve kuyumculuk sektörlerinde yaygın kullanılan bir metal elementi olan bakırın bir tonunun 40 otomobil, 60.000 cep telefonu ve 400 bilgisayar üretiminde kullanıldığı düşünüldüğünde önemi daha iyi anlaşılmaktadır. Çeşitli sanayi dallarında kullanılması global büyümeye dair verdiği sinyaller açısından bu metali dikkat çekici kılmaktadır. Ekonomi büyürken, inşaat sektörü de büyüme eğiliminde olacaktır. İnşaat sayılarındaki artışla beraber, bakır ve demir gibi metallere olan talep de artmaktadır. Ekonominin büyümesi hız kestikçe, inşaat sektöründeki küçülmeye bağlı olarak, bu metallere olan talep ve fiyatlar da düşmektedir. Sanayinin çekirdek sektörlerinde kullanıldığı için, ekonominin genel sağlığı hakkında iyi bir gösterge olması açısından, Dr. Bakır benzetmesi yapılarak metaforik bir şekilde de kullanılmaktadır.

Bakır; Londra, New York ve Şangay metal borsalarında işlem görmektedir ve emtia piyasalarında oldukça önemli bir konuma sahiptir. Şili, 5.50 Milyon Ton bakır üretimiyle zirvede yer alırken, ardından 2.5 ve 1.7 Milyon ton üretimle Peru ve Çin gelmektedir. Dünyanın en büyük bakır üreticileri Şili’de üretim kalitesini sürdürülebilir kılma ve ABD-Çin ticaret savaşı gündemiyle toplanacaklar. Dünyada en fazla bakır talep eden ülkelerin ABD ve Çin olması bakır üreticisi ülkelerin, arz politikalarını yeniden gözden geçirmelerine neden olabilir. Çin ekonomisinin 2019 yılında %6.6 büyeyeceği beklentileri ile haftaya değer kazanarak başlayan bakır; ABD’nin Çin’den sonra Avrupa’yı da gümrük vergileriyle tehdit etmesinin ardından bir miktar değer kaybetti. IMF’nin global büyüme beklentisini küçültmesi de bakır fiyatında gerilemelere neden oldu. Bakır fiyatının, küresel ticaret hacmindeki değişimlere ve gelişmelere oldukça hassas olduğunu söyleyebiliriz. Uzun vadede ekonomi politik gelişmelere ek olarak, teknolojik gelişmeler de bakır fiyatları üzerinde etkili olacak. Arz talep dengesi üzerinden inceleyecek olursak, elektrikli araç üretiminde bakırın oldukça yaygın kullanılması, bakıra olan talebi uzun vadede arttırabilir. Bu durum da bakır fiyatlarının seyrini değiştirebilir.

Grafik 3: Dünya GSYİH Büyüme Oranı ve Bakır Fiyatları

Bakır fiyatları önümüzdeki dönemde hangi yönde hareket edecek?

Çoğu piyasa analisti ve kurumun 2019 yılı için global büyüme beklentilerini düşürmesinin en önemli sebepleri, ABD’nin Çin ve Avrupa’ya yönelik izlediği korumacı politikalar ve yılan hikayesine dönen Brexit süreciydi. Bakır fiyatlarındaki gerilemeler, 2017 yılının son aylarından beri global ticaret hacmindeki daralmaya dair olumsuz sinyaller veriyordu. 3300$ seviyesinden 2500$ seviyesine düşmesi bu durumun en güçlü kanıtlarından biriydi. Yıllık bazda 1 dönem farkı alınmış bakır fiyatı ve global GDP zaman serisi, bakır fiyatlarındaki gerilemelerin küresel büyümenin yavaşlayacağına dair sinyal vermektedir. Global üretim hacmi ile de bakır fiyatları arasında %89 korelasyon bulunması da bu senaryoyu dikkat çekici kılmaktadır.

Bakır fiyatı, uzun vadede Çin’deki yavaşlamayla birlikte, 2011 yılındaki zirvenin %30 altında; Trump döneminde ABD’de büyümenin momentum kazanmasıyla birlikte 2016’daki en düşük seviyenin %30 üzerinde işlem görüyor. Bundaki sonraki süreçte bakır fiyatlarının yönünü ticaret savaşlarının geleceğini belirleyecek en önemli faktörün ticaret savaşlarının geleceği olduğunu söyleyebiliriz. Bakırın, elektrikli araçlarda kullanımının yaygınlaşması da fiyatının global büyümeden bağımsız hareket etmesine neden olabilecek faktörler arasındadır.

Özetle; bakır fiyatları, global arz talep dengesi, global büyüme, ABD Çin ticaret savaşı ve elektrikli araç sektörünün geleceğine bağlı bulunmaktadır. Bizim bakır fiyatları hakkındaki görüşümüz, elektrikli araç sektöründeki büyük potansiyel nedeniyle bakırın global büyümedeki olası düşüşe karşı direnç gösterebileceğidir.