DENİZ YATIRIM – PGSUS Hisse Yorum – 24.04.2018

Pegasus, üç adet yeni A320neo tipi uçağın 10 yıl süreyle operasyonel kira yoluyla kiralanmasına karar verdi. Pegasus 2017 yılı 4. çeyrek yatırımcı sunumunda yer alan filo planına ek olarak Airbus S.A.S. üretimi ve 2019 yılında teslim edilecek fabrika çıkışlı üç adet yeni A320neo tipi uçağın 10 yıl süreyle operasyonel kira (dry-lease) yoluyla kiralanmasına karar verildiğini açıkladı. Alınan karar doğrultusunda üç uçağın 2019 yılının ilk çeyreği içerisinde filoya katılması öngörülmektedir. Haberin hisse üzerinde sınırlı bir olumlu etkisi olabilir.

ŞEKER YATIRIM – Pegasus PGSUS Hisse Analizi – 03.04.2018

Pegasus payları için, sırasıyla %70 ve %30 ağrılıklar ile kullandığımız İNA ve yurt dışı benzerleri değerlemelerimize göre pay başına 12 aylık 39.60 TL hedef fiyat belirlemekte ve Şirket üzerindeki AL tavsiyemizi sürdürmekteyiz.

Pegasus payları, Şirket’in 2017 yılında dış hat yolcu sayısında oldukça kuvvetli artış sağlamış olması, aktif kapasite yönetimi ve 11 adet uçak satışı ile azalan borçluluğu nedenleriyle son 12 ayda %151 oranında artış göstererek BIST100’ün %95 üzerinde performans göstermişlerdir. Şirket payları halihazırda tahminlerimize göre 6.6x ve 8.7x FD/FAVKÖK ve F/K çarpanları ile işlem görmekte, yurt dışı benzerleri ise, 6.6x ve 11.9x çarpanlar ile işlem görmektedirler. Düşük maliyetli iş modeli ile Pegasus’un Türkiye’de canlanan yolcu talebinden 2018 yılı ve sonrasında da faydalanmaya devam edebileceğini düşünmekteyiz.

Pegasus’un filosuna 2018 yılında 10 uçak teslimi gerçekleştirilecektir (2017 sonu: 76 uçak). Şirket’in filosunda gerçekleşecek bu genişlemeye paralel olarak yeni rotalar ve artan frekanslar ile 2018 yılında %11-%13 aralığında kapasite artırımı planlanmakta ve yolcu sayısının da benzer bir oranda, %11-%13 aralığında artabileceği beklenmektedir. Şirket, dış hat yolcu doluluk oranında yıllık 1-2 y.p. artış gerçekleşebileceğini, iç hat yolcu doluluk oranının ise korunabileceğini tahmin etmektedir. Pegasus, iç hat yolcu gelirlerinin 5.6 TL artabileceğini, dış hat birim yolcu gelirlerinin ise €1-2 azalabileceğini tahmin etmektedir. Bunun yanında, yolcu başına elde edilen yan gelirlerin 2018 yılında €11-12 aralığında gerçekleşmesini beklenmektedir. Pegasus, yakıt harici birim maliyetlerinin €¢2.40- €¢2.45 aralığında, toplam birim maliyetlerinin ise €¢3.65- €¢3.70 aralığında gerçekleşebileceğin tahmin etmektedir.

Şirket, böylelikle 2018 yılı FAVKÖK marjının %22.5-%23.5 aralığında gerçekleşebileceğini öngörmektedir. Bunun yanında, ABD doları karşısında değer kazanan EUR da Şirket’in karlılığını olumlu etkileyebileceğini, artan jet yakıt maliyetleri ve tarifeli uçuş gelirlerinin yaklaşık %36’sının TL cinsinden elde ediliyor olmasının, kapasite ve maliyet yönetiminin 2018 yılında da önemini sürdüreceğini düşünmekteyiz. Şirket’in ana transfer merkezi olan Istanbul Sabiha Gökçen Havalimanı’nda yapımı süren 2. pistin kullanıma başlayacak olmasının ise uzun dönem büyüme potansiyelini belirgin ölçekte destekleyebileceğini düşünmekteyiz.

OYAK YATIRIM – PGSUS Hisse Teknik Analizi – 26.03.2018

Resmi Gazete’yi kaynak gösteren bir habere göre Pegasus, 167 adet uçak yatırımı için 22.12 milyar TL’nin üzerinde yatırım değeri üzerinden teşvik belgesi aldı. Teşvik kapsamında 7 yıl süresince sigorta primi işveren hisse desteği, gümrük vergisi muhafiyeti, faiz desteği, yüzde 50 oranında yatırıma katkı oranı ile yüzde 90 oranında vergi indirimi desteği de sağlanacak. Haberin hisse performansını desteklemesi muhtemeldir.

OYAK YATIRIM – Pegasus PGSUS Hisse Analiz 4Ç17 – 06.03.2018

PGSUS: Pegasus 4Ç17 finansallarında TL1186mn ciro, negatif TL15mn FAVÖK ve TL8mn net kar açıkladı. Ciro beklentilere paralel olsa da maliyet kontrolü sayesinde FAVÖK piyasa beklentisi olan negatif TL33mn’a göre iyi gelmiştir. Gerek operasyonel dinamikler gerekse pozitif vergi net karın piyasa beklentisi olan TL36mn’luk zarara göre de olumdur. Sezonsal olarak zayıf çeyrek de olsa finansallar hafif olumlu katalist etkisi yapabilir. Şirketin sonuçları hakkındaki telekonferansı bugün 10:00’dadır.

AK YATIRIM – Pegasus PGSUS Hisse Analiz 4Ç17 – 06.03.2018

Hedef Fiyat: 40,10 TL

Pegasus Havayolları 4Ç17’de 8 milyon TL net kar açıkladı. Bu rakam piyasa ortalama beklentisi olan 36 milyon TL zarar ve bizim tahminimiz olan 48 milyon TL zarara göre daha iyi bir performansa işaret etmektedir. Piyasa ortalama tahmini ile karşılaştırıldığında sapma kısmen şirketin kuvvetli operasyonel performansından kısmen ise net diğer gelirler ve vergi gelirlerinin beklentileri aşmasından kaynaklandı. Pegasus’un 4Ç17 satış gelirleri yıllık bazda %40 artışla 1.18 milyar TL seviyesine ulaştı (1,19 milyar TL piyasa ortalama tahminine paralel, bizim 1,26 milyar TL’lik tahminimizin hafif gerisinde).

9A17’deki %46’lik büyümenin ardından kaydedilen bu büyüme oranı yolcu sayısındaki %16’lık artış ve Euro/TL kurunun 4Ç17’de yıllık bazda %26 yükselmiş olmasının yanında özellikle iç hat yolcu başı gelirlerin kuvvetli seyretmeye devam etmesinden kaynaklanmıştır (dış hat yolcu başı gelirlerde ise 9A17’deki %2 artıştan sonra 4Ç17’de yıllık %2 gerileme ile bir miktar düzeltme görülmüştür). Şirketin 4Ç FAVÖK rakamı eksi 15 milyon TL seviyesinde gerçekleşmiştir (ortalama piyasa tahmini: eksi 33 milyon TL, Ak: eksi 1 milyon TL). Şirket yönetimi 2018 yılı için öngörülerini daha önce paylaşmıştı, buna göre şirket 2018’de yolcu sayısında %11-13 artış beklerken (2017’deki %15 artıştan sonra) FAVKÖK marjının %22,5-%23,5 aralığında gerçekleşmesini öngörüyor (2017’ye göre 1-2 puanlık düşüş).

Pegasus yönetiminin karlılık öngörüsü bizim mevcut tahminimize göre daha agresiftir. Bu bağlamda, bu öngörülerin gerçekleşmesi durumunda bizim projeksiyonlarımız için bir yukarı potansiyel söz konusu olabilir.

Yorum: Pegasus’un 4Ç17 finansal performansına piyasada hafif olumlu bir reaksiyon öngörüyoruz. Şirket hisseleri son 4 ayda BIST-100’ün %11 üzerinde getiri sağlarken son 1 ayda endekse paralel bir seyir izlemiştir. MSCİ Avrupa Havayolları endeksine göre ise hem son 4 ay hem de son 1 aylık dönemlerde Pegasus’un %6 daha fazla getiri sağladığını (Euro bazında) hesaplıyoruz. Şirket yönetimi bugün bir analist telekonferansı düzenleyecek. Sonuçlar öncesinde Pegasus için 40,10 TL 12 aylık hedef fiyat ile “Nötr” getiri beklentimiz bulunmaktaydı. Bu arada Pegasus yönetim kurulu beklenildiği gibi 2017 faaliyetkerden nakit temettü dağıtmamayı teklif edecek.

DENİZ YATIRIM – Pegasus PGSUS Hisse Analiz 4Ç17 – 06.03.2018

Hedef Fiyat: 42,50 TL

Pegasus’un 8 mln TL 4Ç17 net karı beklentilerin üzerinde geldi. Bir önceki yılın aynı döneminde 173 mln TL net zarar açıklayan Pegasus 4Ç17’de operasyonel performansın iyileşmesi ve uçak satışlarından elde edilen 94 mln TL gelir sayesinde 8 mln TL net kar açıkladı. Bu rakam, bizim ve piyasanında 27 mln TL ve 36 mln TL olan net zarar beklentilerinin üzerinde gerçekleşti.

Operasyonel olarak sonuçlar bizim tahminlerimizle uyumlu gerçekleşirken, net karın öngörümüzden yüksek gelmesinin sebebi 44 mln TL’lik vergi geliri oldu. Yolcu trafiğindeki güçlü toparlama ve son iki yıl içinde alınan maliyet düşürücü önlemlerin etkisiyle, Şirket’in operasyonel performansındaki yıllık iyileşme beklendiği gibi gözle görülür şekilde oldu.

Piyasa beklentilerinin bir miktar üzerinde gerçekleşen FAVÖK (-15 mln TL, piyasa beklentisi -33 mln TL, Deniz Yatırım tahmini: -17 mln TL) ve net kar süprizi hisse üzerinde bir miktar olumlu etki yapabilir. 4Ç17 sonuçları bizim de hisse için uzun vadeli olumlu görüşümüzü teyid eder niteliktedir. Bu yüzden, Pegasus için AL tavsiyemizi ve 42.50 TL/hisse hedef fiyatımızı koruyoruz.

TACİRLER YATIRIM – Pegasus PGSUS Hisse Analiz 4Ç17 – 06.03.2018

Pegasus – 4Ç17 sonuçlarını 8.1 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı 36.5 milyon TL zarar olan piyasa beklentisinden daha iyidir. Şirket geçen yılın aynı döneminde, 173 milyon TL zarar açıklamıştı. Net satışlar 1,186 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %40 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 1,191 milyon TL ile uyumlu gerçekleşti. Pegasus 4Ç17’de FAVÖK seviyesinde 15 milyon TL zarar açıkladı ve açıklanan FAVÖK rakamı piyasanın zarar beklentisi olan 33 milyon TL’nin altında gerçekleşti.

ZİRAAT YATIRIM – Pegasus PGSUS Hisse Analiz 4Ç17 – 06.03.2018

Pegasus (PGSUS, Pozitif): Pegasus’un 2017 yılı 4. çeyrek ana ortaklık net dönem karı 8,1mn TL ile piyasanın 36mn TL olan zarar beklentisinden tersi yönünde gerçekleşmiştir. 4Ç2016’daki ana ortaklık net dönem zararı 172,7mn TL idi. Satış gelirleri %40 artışla 1.186mn TL, satışların maliyeti ise ciro artışından daha düşük %22,7 artışla 1.175mn TL olmuştur. Brüt kar ise 11,6mn TL’yi göstermiştir. 2016’nın aynı döneminde brüt zarar 110,3mn TL idi. 108,1mn TL’lik operasyonel giderler ve 2,1mn TL’lik diğer faaliyet gelirleri sonrasında faaliyet zararı 94,4mn TL’yi göstermiştir. 4Ç2016’daki faaliyet zararı 101mn TL idi. Öte yandan, yatırımlardan 84,1mn TL gelir kaydedilmiştir. Pegasus’un 4Ç2017 FAVKÖK’ü %754 artışla 135,8mn TL olurken, FAVKÖK marjı 9,6 puan artışla %11,4’e yükselmiştir. Finansman öncesi faaliyet zararı 9,6mn TL’yi göstermiştir. Pegasus 2017 4. çeyrekte 25,5mn TL’lik finansman gideri yazmış ve vergi öncesi zararı 35,1mn TL olmuştur.

Geçen sene aynı çeyrekteki vergi öncesi zarar 201,2mn TL idi. 44mn TL’lik vergi geliri sonrasında net kar 8,9mn TL olmuştur. Bu kar içinde 846bin TL’lik kontrol gücü olmayan paylara bağlı kar olması sebebiyle ana ortaklık payına düşen kar 8,1mn TL’dir. 4. Çeyrek sonuçları ile bereber, Pegasus 2017 yılı genelinde 502,2mn TL ana ortaklık net dönem karı kaydetmiştir. 2016 yılındaki ana ortaklık net dönem zararı 133,7mn TL idi. Şirket 2018 yılında yolcu sayısında %11-13 arasında büyüme beklerken, yurtiçi yolcu doluluk oranını %87,2 ile 2017’ye göre yatay, yurtdışı yolcu doluluk oranını ise %80,5 ile 1-2 puan daha yukarıda beklemektedir.

Pegasus Nakit Kar Payı Ödemesi Yapmayacağını Açıkladı – 05.03.2018

2017 yılında Türkiye Finansal Raporlama Standartları hükümlerine göre düzenlenen finansal tablolar ve 213 sayılı Vergi Usul Kanunu hükümlerine göre hazırlanan yasal kayıtlara göre 2017 yılında yasal kayıtlar uyarınca dağıtılabilir kâr oluşmadığından Şirket Ana Sözleşmesinin 21. Maddesi ve Pegasus Kâr Dağıtım Politikası’na uygun olarak 2017 net dağıtılabilir kârı geçmiş yıllardan birikmiş zararın giderilmesi için kullanılacaktır.

TACİRLER YATIRIM – Pegasus PGSUS Hisse Yorum – 18.01.2018

Kapanış (TL) : 34.44 – Hedef Fiyat (TL) : 35.03 – Piyasa Deg.(TL) : 3522 – 3A Ort. İşl.Hac.(mn$) : 17 PGSUS TI Equity- Öneri :AL Get.Pot.%: 1.72

Trabzon Havalimanından pisten çıkan uçağı kaldırma çalışmaları başladı

13 Ocak’ta Trabzon Havalimanı’nda pisten çıkan Pegasus Havayollarına ait uçağın kaldırılma çalışmları başladı. Basında çıkan haberler göre uçağın toplam kaldırma masraflarının toplamda 600 bin TL kadar olacağı belirtiliyor. Bahsedilen tutar şirketin 2018T cirosunun %0.9’una denk geldiğinden, şirketin mali tabloları üzerinde önemli bir etkisinin olacağını düşünmüyoruz. Olayda hasar gören uçak ve eşya, ilgili mevzuat ve sözleşmesel yükümlülükler uyarınca sigorta güvencesi altındadır. Olaya ilişkin yetkili kurumlarca başlatılan yasal inceleme devam etmektedir.

Pegasus Trabzon’daki Olayla İlgili Açıklamalar Yaptı – 16.01.2018

2.Açıklama :

KAP: 2012’de operasyonel kiralama yoluyla filomuza katılan Boeing 737-800 tipi TC-CPF tescil işaretli uçağımız, PC 8622 sayılı seferini gerçekleştirirken 13.01.2018 tarihinde yerel saat ile 23.26’da Trabzon Havalimanına iniş sonrasında pistten çıkmıştır. Olayda önemli yaralanma ve can kaybı yaşanmamıştır. Uçuş operasyonlarımız olağan seyrinde devam etmektedir. Olayda hasar gören uçak ve eşya, ilgili mevzuat ve sözleşmesel yükümlülükler uyarınca sigorta güvencesi altındadır. Olaya ilişkin yasal inceleme yetkili kurumlarca başlatılmıştır.

1. Açıklama

13 Ocak 2018 tarihinde PC8622 uçuş numaralı TC-CPF tescilli uçağımızın Trabzon Havalimanı inişini takiben yaşadığımız üzücü olayın sebeplerini ortaya çıkarmak üzere; T.C. Ulaştırma, Denizcilik ve Haberleşme Bakanlığı Kaza Araştırma ve İnceleme Kurulu tarafından gerekli incelemeler başlatılmıştır.

Şirketimiz an itibarıyla çalışmalarını, uçağımızın bulunduğu pozisyondan kaldırılması ve olay esnasında uçakta bulunan misafirlerimizle yakın iletişimin korunarak kendilerine gerekli tüm desteğin sağlanması yönünde yoğunlaştırmıştır.

Pegasus Hava Yolları olarak, tüm misafirlerimize uçağımızın başarıyla tahliye edilmesi sırasında uçuş ekibimize gösterdikleri yardımcı ve soğukkanlı yaklaşımlarından ötürü teşekkürlerimizi sunarız.

AK YATIRIM – Pegasus PGSUS Hisse Analiz – 21.12.2017

Pegasus Havayolları, 2012 yılında Airbus’a verdiği 75 kesin-25 opsiyonel toplam 100 uçaklık siparişindeki sözkonusu 25 uçaklık alım opsiyonunu kesin siparişe dönüştürmeyi kararlaştırdı. Buna göre Airbus Pegasus’a 2022 yılında 5 adet, 2023 ve 2024 yıllarında ise 10’ar adet ek uçak teslim edecek. Bu 25 yeni uçağın hepsi Airbus A321neo (tercih edilen koltuk konfigürasyonuna göre 206 ila 240 koltuk sayısına sahip) olarak sipariş edilmiş olmakla birlikte Pegasus’un siparişi Airbus A320neo’ya (tercih edilen koltuk konfigürasyonuna göre 165 ila 189 koltuk sayısına sahip) çevirme opsiyonu bulunmaktadır. Paylaşılmış olan son sipariş listesine göre Pegasus 2022 yılında 13 yeni uçak teslim alacaktı. Eylül ayı sonu itibariyle 77 uçaklık bir filoya sahip olan Pegasus’un filo planı 2020 yılında 94 uçaklık bir filo büyüklüğü öngörmektedir.

OYAK YATIRIM – Pegasus PGSUS Hisse Analiz – 21.12.2017

PGSUS: Pegasus 2012’te verilmiş olan 75 adedi kesin 25’i opsiyonlu 100 adet yeni Airbus uçağı kapsayan sözleşme çerçevesinde opsiyonu kesin siparişe dönüştürme kararı vermiştir. Bu opsiyona ilişkin uçaklardan beşi 2022’de, onar tanesi de 2023 ve 2024’te filoya katılacaktır. Hafif pozitif.

2012 tarihli Airbus Siparişi kapsamında Ek 25 Uçak için Alım Hakkı (Opsiyonu) Kullanımı Açıklaması – 21.12.2017

Şirketimiz paylarının 2013 yılının Nisan ayında gerçekleşen ilk halka arzına ilişkin pay izahnamesinde yatırımcılarımıza duyurulan ve 2012 yılının Temmuz ayında verilmiş olup 57 adet A320neo ve 18 adet A321neo tipi uçaktan oluşan, 75 adedi kesin ve 25 adedi opsiyonlu olacak şekilde toplam 100 adet yeni uçağı kapsayan Airbus Siparişi ile ilgili olarak 25 adet uçağa ilişkin alım hakkının (opsiyonun) kesin siparişe dönüştürülmesine karar verilmiştir.

Buna göre Şirketimiz tarafından 2022 yılında ilave 5 adet, 2023 ve 2024 yıllarının her birinde ilave 10’ar adet Airbus 321 neo uçağın filoya katılması yönünde Airbus S.A.S. ile anlaşma sağlanmıştır. Şirketimizin teslim tarihleri öncesinde belirlenen dönemlerde Airbus 321 neo uçaklara ilişkin ilave siparişi kısmen veya tamamen Airbus 320 neo’ya değiştirme hakkı bulunmaktadır

Pegasus 3 Yeni Hat Açıyor – 06.12.2017

Ocak 2018 itibarıyla açılacak yeni hatlarıyla birlikte uçuş ağını yurt içinde 38, yurt dışında 73 olmak üzere toplam 41 ülkede 111 noktaya ulaştıracak olan Pegasus; 17 Ocak’ta İstanbul Sabiha Gökçen-Bingöl, 22 Ocak’ta İstanbul Sabiha Gökçen-Uşak ve 24 Ocak’ta İzmir-Ağrı uçuşlarını başlatacak.

Mehmet Nane: “Sayın Cumhurbaşkanımızın müjdelediği gibi İzmir-Ağrı uçuşlarımız Ocak ayında başlıyor”

Pegasus Hava Yolları Genel Müdürü Mehmet T. Nane, yeni hat açılışlarıyla ilgili: “Pegasus Hava Yolları olarak, uçuş ağımıza her geçen gün yeni noktalar eklemeye devam ediyoruz. Sayın Cumhurbaşkanımızın da Ağrı’da müjdelediği gibi, İzmir-Ağrı uçuşlarımız Ocak 2018’de başlıyor. Bu sayede Türkiye’nin batısı ile doğusunu kısa uçuş süreleriyle birbirine bağlayacak ve misafirlerimizi yeni uçuş noktalarına ulaştıracağız. Sabiha Gökçen-Bingöl, Sabiha Gökçen-Uşak ve İzmir-Ağrı uçuşlarımızın başlamasıyla birlikte, Ocak ayında Anadolu’ya 3 yeni hat açmış olacağız.

ŞEKER YATIRIM – Pegasus PGSUS Hisse Analiz – 14.11.2017

Rekor performans göstergeleri

Pegasus Hava Yolları, 3Ç17’de, kuvvetli gerçekleşmiş olan operasyonel performansı nedeniyle, yıllık %121 artış ile, piyasa ortalama beklentisi olan TL 507mn’un üzerinde (Şeker Yatırım T.: TL 491mn), TL 537mn net kar açıklamıştır. Pegasus, 3Ç17’de yıllık %49.7 yükselişle, piyasa ortalama beklentisi olan TL 2,011mn’a paralel olarak (Şeker Yatırım T.: Tl 1,974mn), TL 2,053mn tutarında net satış gelirleri elde etmiştir.

Ana performans göstergelerindeki kuvvetli iyileşme ile, Şirket’in 3Ç17 FAVÖK’ü, yıllık %92.4 artışla, TL 712mn olan piyasa ortalama beklentilerinin üzerinde (Şeker Yatırım T.: TL 707mn) TL 768mn olarak gerçekleşmiştir (3Ç16: TL-61mn). Pegasus’un 3Ç17’de AKK başına elde ettiği birim gelirleri yıllık %4 yükselmiş, yakıt harici AKK başı birim maliyetleri ise yıllık %11 oranında azalmıştır. Şirket’in FAVÖKK marjı böylelikle yıllık 6.7 y.p. artarak %44.1’e ulaşmıştır. Beklentilerin üzerinde gerçekleşmiş olan 3Ç17 sonuçlarının Şirket payları performansını olumlu etkilemesini beklemekteyiz.

FAVKÖK marjı kuvvetli, yıllık 6.7 y.p. artış göstermiştir – Pegasus’un 3Ç17’de dış hat yolcu birim gelirleri yıllık %3.8 oranında artarak € 80.1’e yükselmiş ve iç hat yolcu birim gelirleri de yıllık %16.8 oranında yükselerek TL 114.3’e ulaşmıştır. Yolcu trafiğindeki %19.0 oranındaki artış, dış hat yolcu sayısının toplam yolcu sayısı içerisindeki payının artışı ve yolcu doluluk oranlarındaki yıllık 6.1 y.p. yükseliş ile Şirket’in AKK başı birim gelirleri, yıllık %4 artarak €¢5.10 ‘a yükselmiştir.

Pegasus’un yakıt harici AKK başı birim giderleri ise (wet-lease giderleri hariç), kur, uçak başına daha fazla AKK üretimi ve süregelen maliyet önlemlerinin etkileriyle yıllık bazda %10 gerileyerek €¢2.35 olarak gerçekleşmiş, böylelikle, yakıt maliyetlerinin artış göstermesine rağmen, toplam AKK başı birim maliyetler yıllık %6 azalışla €¢3.39 seviyesinde gerçekleşmiştir.

Böylece, Pegasus’un 3Ç17 FAVKÖK marjı, hesaplamalarımıza göre yıllık 6.7 y.p. artış göstermiş ve Şirket, 3Ç17’de yıllık %76.6 oranında artışla TL 906mn tutarında FAVKÖK elde edebilmiştir. Satış gelirlerindeki kuvvetli artış sonucunda FAVÖK marjı da yıllık 8.3 y.p. artış göstermiş ve Pegasus 3Ç17’de TL 768mn tutarında FAVÖK elde etmiştir. Şirket’in 3Ç17 sonundaki net borcu, TL 1.2mlyr’a gerilemiştir (2Ç17 sonu: TL 1.6mlyr).

Pegasus için pay başına hedef fiyatımızı TL 30.50 olarak güncelliyor ve “AL” önerimizi sürdürüyoruz – 3Ç17 finansal sonuçlarının açıklanmasından sonra, Pegasus, yılsonu için beklentilerinin bir kısmını yukarı yönde revize etmiştir. Yakın dönem tahminlerimizde güncellemeler ile Şirket payları için TL 30.50 hedef fiyat belirlemekte ve tavsiyemizi “AL” olarak sürdürmekteyiz.

Pegasus’tan Basında Yer Alan Haberlerle İlgili Açıklama – 14.11.2017

Yabancı bir yayın kuruluşunda 13 Kasım 2017 tarihinde yayınlanan “Pegasus Hava Yolları Ukrayna’da Bir İştirak Kurabilir” başlıklı habere istinaden Pegasus Hava Yolları’nın açıklaması aşağıdaki gibidir:

13 Kasım 2017 tarihinde yabancı bir basın yayın organında, şirketimizin Ukrayna’da bir iştirak kurmak üzere görüşmeler yaptığına dair bir haber yer almıştır. Şirketimiz, uzun vadeli büyüme stratejileri doğrultusunda, iş modelini Türkiye dışına da taşımak ve büyütmek amacıyla, sektöründeki çeşitli fırsatları sürekli olarak değerlendirmektedir. Ancak mevcut durumda bu çerçevede kamunun bilgilendirilmesini gerektirecek somut bir gelişme bulunmamaktadır.

GARANTİ YATIRIM – Pegasus PGSUS Hisse Haber Yorum – 14.11.2017

Pegasus Havayolları (PGSUS, EÜ, Fiyat:26.28TL, Piyasa Değeri TL2,688mn): Medyada yer alan bir habere göre, Pegasus, Ukrayna’da bir iştirak kurabilir. Haberin bildirdiğine göre yönetim, Ukrayna Altyapı Bakanlığı ile Ukraynalı yatırımcıların çoğunluk hissesine sahip olacağı ve bir Ukrayna işletme lisansı altında uçması olası ortak girişim hakkında görüşmeler gerçekleştirdi. Hatırlanacağı üzere, Pegasus daha önce de Kırgızistan’da böyle bir ortaklığı Air Manas adı ile kurmuştu.

ŞEKER YATIRIM – Pegasus PGSUS Hisse Analiz 3Ç17- 10.11.2017

Pegasus (PGSUS) 3Ç17’de, operasyonel karlılığının beklentilerin üzerinde gerçekleşmiş olması nedeniyle, önceki yılın aynı döneminin 2.2x katında ve piyasa ortalama beklentisi olan TL 507mn’un üzerinde (Şeker Yatırım T.: TL 491mn), TL 537mn net kar açıkladı. Şirket’in satış gelirleri yıllık %49.7 artış göstererek, piyasa ortalama beklentisi olan TL 2,011mn paralelinde (Şeker Yatırım T.: TL 1,974mn) TL 2,053mn olarak gerçekleşti. 3Ç17 FAVÖK’ü, piyasa ortalama beklentisi olan TL 712mn’un üzerinde (Şeker Yatırım T.: TL 707mn), TL 768mn olarak gerçekleşti. Pegasus’un 3Ç17’de AKK başı elde ettiği birim gelirleri € bazında yılık %4 yükseliş gösterdi. Bunun yanında, yakıt harici AKK başı birim giderlerinde de € bazında yıllık ½11 gerileme gerçekleşti. Pegasus’un beklentilerin üzerinde gerçekleşmiş olan 3Ç17 operasyonel ve finansal sonuçları, pay performansı üzerinde olumlu etkili olabilecektir.

DENİZ YATIRIM – Pegasus PGSUS Hisse Analiz 3Ç17- 10.11.2017

Pegasus Hava Taşımacılığı’nın 3Ç17 sonuçları büyük bir sürpriz yaratmadı. Dün Türk Hava Yolları’nın sonuçlarında da gördüğümüz gibi Pegasus da 3Ç17’de birim gelirlerinin ve talebin toparlamasıyla operasyonel karlılığında ciddi artış yakaladı. Şirket’in cirosu %50 yıllık büyüme ile 2.05 mlr TL’ye ulaşırken, FAVÖK marjı maliyet ve kapasite kontrolü için son bir yıldır uygulanan önlemler sayesinde rekor seviye olan %37.4’e çıktı (3Ç16’da %29.1). Bu marj, personel giderlerindeki %19’luk artış nedeniyle bizim beklentimizin çok az altında kalırken, birim gelirlerdeki %2’lik daha iyi iyileşme sayesinde geçen yıla göre %92 artarak 768 mln TL’ye ulaşan FAVÖK bizim beklentimiz olan 759 mln TL ile uyumlu, 712 mln TL piyasa beklentisinden ise %8 daha iyi geldi.

Net kar ise operasyonel karlılıktaki artışa paralel olarak %121 yükseldi ve 537 mln TL’ye ulaştı. Bizim beklentimiz olan 543 mln TL ile paralel gelen net kar, piyasa öngörüsü olan 507 mln TL’nin hafif üzerinde gerçekleşti. Sonuçlar ile beraber dün %2 değer kaybeden hissede bir miktar toparlama görebiliriz. Pegasus için 32.00 TL/hisse hedef fiyatımız ve AL tavsiyemizi koruyoruz.

TACİRLER YATIRIM – Pegasus PGSUS Hisse Analiz 3Ç17- 10.11.2017

Pegasus Hava Taşımacılığı – (AL, Hedef Deger: TL30,8) 3Ç17 sonuçlarını 536.8 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 507.1 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %121 artarken, çeyreksel bazda ise yüzde %234 arttı. Net satışlar 2,053 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %50 yükseldi. Açıklanan net satış rakamı piyasa beklentisi olan 2,011 milyon TL ile uyumlu gerçekleşti. Şirket, 3Ç17’de 768 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %92 büyüme gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 712 milyon TL’nin üzerinde gerçekleşti.

FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 829 baz puan artarak %37.4 oldu. Şirketin net borcu çeyreksel bazda yüzde %25 azalarak 1,203 milyon TL olarak gerçekleşti. Pegasus’un FAVÖK rakamı piyasa beklentisinin %8 üzerinde (Tacirler’in %16 üzerinde) ve net kar rakamı ise %6 üzerinde (%15 Tacirler beklentisinin üzerinde) gerçekleşti. Güçlü gelen 3Ç verileri ertesinde şirket 2017 beklentilerini de yukarı doğru revize etti. FAVÖKK marjı beklentisi %21-22 seviyesinden %23-24 seviyesine yükseltildi (Tacirler beklentisi %20.3). Açıklanan sonuçlar şirket için olumlu olan görüşümüzü desteklemektedir. Beklentilerden yüksek gelen bu sonuçlara piyasa tepkisinin olumlu olmasını bekliyoruz.

AK YATIRIM – Pegasus PGSUS Hisse Analiz 3Ç17- 10.11.2017

Pegasus Havayolları 3Ç17’de 537 milyon TL net kar açıkladı. Bu rakam piyasa ortalama beklentisi olan 507 milyon TL net karın belirgin şekilde üzerinde, bizim tahminimiz olan 529 milyon TL net karın ise hafif üzerinde gerçekleşti. Piyasa ortalama tahmini ile karşılaştırıldığında sapma şirketin kuvvetli operasyonel performansından kaynaklandı. Pegasus’un 3Ç17 satış gelirleri yıllık bazda %50 artışla 2,05 milyar seviyesine ulaştı (tahminlerin %2 üzerinde). 6A17’deki %42’lik büyümenin ardından kaydedilen bu yüksek büyüme oranı yolcu sayısındaki %19’luk artış ve Euro/TL’nin kurunun 3Ç17’de yıllık bazda %25 yükselmiş olmasının yanında yolcu başı gelirlerin belirgin toparlanma göstermiş olmasından kaynaklanmıştır. Şirketin 768 milyon TL’lik 3Ç FAVÖK rakamı ve %37,4’lük rekor FAVÖK marjı beklentilerin üzerindedir (ortalama piyasa tahmini: 712 milyon TL ve %35,4 marj, Ak: 730 milyon TL ve %36,3 marj).

Sonuçlar sonrası şirket yönetimi 2017 için yolcu büyüme hedefini %11-13’den %12-14’e, FAVKÖK marjı hedefini de %21-22’den %23-24’e revize etti. Yorum: Sonuçlarını dün açıklamış olan THY gibi, Pegasus’da 3Ç17’de kuvvetli bir operasyonel performans göstereceğine yönelik beklentileri karşılamıştır – ancak bu noktada, THY’nin rakamlarında daha belirgin bir olumlu sürpriz görüldüğünü hatırlatmak isteriz. Pegasus’un 3Ç17 performansını olumlu karşılıyoruz. Ancak i) şirket hisselerinin son 6 ayda BIST-100’ün %53 üzerinde, MSCİ Avrupa Havayolları endeksinin ise %36 üzerinde (Euro bazında) getiri sağladığı ve ii) dün oldukça etkileyici bir finansal sonuç açıklayan THY’nin yatırımcılarda belirgin bir alım aktivitesini tetikleyemediğini dikkate alındığında, Pegasus’un sonuçlarının piyasada sessiz bir reaksiyonla karşılaşması beklenebilir. Şirket yönetimi bugün bir analist telekonferansı düzenleyecek. Sonuçlar öncesinde Pegasus için 31,50 TL 12 aylık hedef fiyat ile “Nötr” getiri beklentimiz bulunmaktaydı.

AK YATIRIM – Pegasus PGSUS Hisse Veri Yorum – 18.09.2017

Pegasus Havayolları toplam yolcu sayısının Ağustos 2017’de geçen yılın aynı dönemine göre %16 artış gösterdiğini söyledi (beklentilerimize paralel). Şirket en son Temmuz 2017 için %22, 7A17 için ise %14,1’lik yolcu büyümesi açıklamıştı. Böylece 8A17 için Pegasus’un toplam yolcu büyüme hızı %14,4’e ulaştı. Yolcu doluluk oranı ise Ağustos ayında geçen yılın aynı dönemine göre 3,7 puan, 8A17’de ise 5,8 puan artış gösterdi. Şirket, yolcu doluluklarında en son Temmuz ayında 7,5 puan, 7A17’de ise 6,2 puanlık yıllık artış açıklamıştı. Pegasus yönetimi 2017 yılında %11-%13 yolcu büyümesi öngörmektedir. Bizim tahminimiz ise %12 büyüme yönündedir. Ağustos performansı Pegasus’un yolcu rakamlarındaki olumlu trendin devam ettiğinin bir göstergesi olarak yorumlanabilir.

OYAK YATIRIM – Pegasus PGSUS Hisse Veri Yorum – 18.09.2017

PGSUS: Pegasus’un Cuma günü açıkladığı Ağustos ayı trafik verilerine göre yolcu büyümesi iç ve dış hatlardaki sırasıyla %7 ve %26’lık büyümenin katkısıyla %16 olarak gerçekleşmiştir. Doluluk oranı %78’den %83.8’e yükselen taşıyıcının 8A17 yolcu büyümesi %14’tür ve 2017 beklentisi olan %11-13 bandının hafif üzerindedir. Özellikle dış hat yolcu büyümesi ve doluluk oranlarındaki iyileşmeler operasyonel olarak olumlu olmayı sürdürmektedir.

TACİRLER YATIRIM – Pegasus PGSUS Hisse Veri Yorum – 18.09.2017

Pegasus Hava Yolları – Ağustos ayı trafik sonuçlarını yayınladı. Buna göre Ağustos ayinda toplam yolcu sayısı bir önceki yılın aynı ayına göre %16.3 artışla 2,79mn’a ulaştı (iç hat +%7; dış hat %26). Yılbaşından itibaren ise Pegasus’un toplam yolcu sayısı %14.4 oranında artmış oldu (iç hat +%8.6; dış hat %22.5). Ağustos ayında toplam doluluk oranları ise %87.8’ya çıktı (geçen yılın aynı ayında %84.1). Ağustos ayı trafik sonuçları Pegasus’un yolcu sayısındaki güçlü büyümenin devam ettiğini göstermekte birlikte büyüme oranı Ağustos ayında önceki aylara göre çok az bir yavaşlama ima etmektedir (Ağustos: +%16, Temmuz:+%22, Haziran:+%20). Pegasus yönetimi geçen ay yaptığı açıklamayla 2017 yılında yolcu sayısını %11-13 civarinda artırmayı hedeflediğini duyurmuştu. Yılbaşından bu yana olan verileri gözönünde bulundurursak, 2017 hedeflerine ulaşmanın hiç zor olmayacağını söyleyebiliriz (Tacirler beklentisi: %11). Açıklanan verilerin hisse üzerinde önemli bir etki etmesini beklemiyoruz.

DENİZ YATIRIM – Pegasus PGSUS Hisse Veri Yorum – 18.09.2017

Pegasus’un yolcu trafiği Ağustos ayında %16 büyüdü; olumlu Yurt içi yolcu sayısı %7 artış gösterirken, yurt dışı yolcu sayısında %26’lık sıçrama kaydeden Pegasus’un Ağustos ayında toplam yolcu trafiği %16 artarak 2.79 mln’a ulaştı. Doluluk oranlarında ise geçtiğimiz yılın aynı dönemine göre yurt içinde 1.3, yurt dışında ise 7.0 puanlık iyileşme ile sırasıyla %88.6 ve %86.0 doluluğa ulaşıldı. Toplam doluluk bu sayede %3.7 puan yükselerek %87.8 oldu. Aylık rakamlar bizim beklentilerimizin bir miktar üzerinde gelirken, geçtiğimiz hafta DHMI verilerine göre Pegasus’un ana üssü olan Sabiha Gökçen’deki yurt içi ve yurt dışındaki %0.2 ve %11.1’lik artışlara göre cok daha kuvvetli yolcu sayısı artışı sağlayan Pegasus için Ağustos ayı verisini olumlu olarak görüyoruz. Hisse için 32.00 TL/hisse hedef fiyatımız ve AL tavsiyemiz bulunmaktadır.

DENiZ YATIRIM – Pegasus PGSUS Hisse Haber Yorum – 15.09.2017

Pegasus’a toplam 97 mln TL vergi cezası – olumsuz

Maliye Bakanlığı tarafından Pegasus Hava Taşımacılık’a hava aracının sevk ve idaresiyle görevli pilotlar ile uçuş esnasında uçak içinde hizmet veren yetkili sivil havacılık otoritesince sertifikalandırılmış uçucu personele yapılan uçuş tazminatı ve uçuş tazminatı farkı ödemelerinin 193 sayılı Gelir Vergisi Kanunu’nun 29/2. maddesi hükmü uyarınca gelir vergisi istisnasına tabi tutulması eleştirilmiş ve 38.6 mln TL gelir vergisi, 58.0 mln TL de gelir vergisi ziyaı olarak toplam 97 mln TL vergi cezası bildirilmiştir. Şirket konu ile ilgili, Maliye Bakanlığı ile uzlaşma yolu dahil, yasal haklarını arayacağını, ceza ile ilgili bir karşılık ayırmayacağını duyurdu. Olası bir ceza ödemesi, 2017 net kar beklentimizin yaklaşık %30’una tekabul etmektedir. Dolayısıyla haberi hisse için olumsuz bir gelişme olarak değerlendiriyoruz.

DENİZ YATIRIM – Pegasus PGSUS Hisse Haber Yorum – 23.08.2017

Pegasus (PGSUS) filoya dahil olacak 10 Airbus A320neo uçağın finansmanını finansal kiralama şeklinde yapmaya karar verdi Pegasus’un 2012’de verdiği Airbus Siparişi kapsamında (57 adet Airbus A320neo ve 18 adet Airbus A321neo tipi uçaktan oluşa toplam 75 uçaklık kesin sipariş ile 25 adet ek uçağa ilişkin alım opsiyonunu kapsayan 100 uçak), Aralık 2017 – Mayıs 2018 döneminde teslim alınması planlanan 10 adet Airbus A320neo uçağın finansmanının bilançoda yer alacak şekilde finansal kiralama yöntemiyle sağlanmasına karar verildi.

Haber Pegasus’un filo genişleme programı ve yakın zamanda filoya dahil edilmesi planlanan uçaklar için düşünülen finansman metodu ile uyumludur. Hatırlanacağı gibi, Pegasus’un Haziran sonu itibari ile filosunda 76 uçak bulunurken, filo programına göre 2017 sonunda 74 uçak, 2018 sonunda ise 82 uçak olması planlanmaktadır. Haberin hisse üzerinde bir etkisinin olmasını beklemiyoruz.

AK YATIRIM – Pegasus PGSUS Hisse Haber Yorum – 23.08.2017

Pegasus Aralık 2017 – Mayıs 2018 döneminde teslimi planlanan 10 adet Airbus A320 uçağın finansmanının finansal kiralama yöntemiyle sağlanmasına karar verdi. Şirket ileriki tarihlerde finansmana ilişkin detayları belirleyecek.

10 adet Airbus A320neo uçağın finansmanı hakkında açıklama – 22.08.2017

Yönetim Kurulumuz tarafından 2012 Airbus Siparişi* kapsamında Aralık 2017 – Mayıs 2018 döneminde teslimi planlanan 10 adet Airbus A320neo uçağın finansmanının bilançoda yer alacak şekilde finansal kiralama yöntemiyle sağlanmasına karar verilmiştir. Finansmana konu uçaklar için finansman yöntem ve koşulları ve finansman sağlanacak kurumlar uçakların tamamı için veya bir veya birkaç uçaklık kısımları için teklif toplama ve değerlendirme yöntemiyle Şirket yönetimi tarafından belirlenecek ve finansman ile ilgili gelişmeler Şirketin Finansal Raporlarında finansal araçlar / finansal kiralama borçları bölümünde yatırımcılarımızın bilgisine sunulacaktır.

* 2012 Airbus Siparişi Şirketimizin 2012 yılında vermiş olduğu 57 adet Airbus A320neo ve 18 adet Airbus A321neo tipi uçaktan oluşa toplam 75 uçaklık kesin sipariş ile 25 adet ek uçağa ilişkin alım opsiyonunu kapsayan 100 uçaklık Airbus Siparişini ifade etmektedir.

AK YATIRIM – Pegasus PGSUS Hisse Analiz – 18.08.2017

Şirket Güncelleme 12 Aylık Hedef Fiyat 29.30TL Yükselme Potansiyeli* 11%

Ortalama İşlem Hacmi (3Ay) 63.0 Piyasa Değeri (mn) 2,706

Her cephede iyileşme

Pazar payı artışı Yeni açılan hatlar ve rakiplerin kapasitelerindeki düşüşle Türkiye’nin toplam %4.2 yolcu büyümesinin üzerinde elde ettiği %12.5 yolcu büyümesi neticesinde Pegasus Havayolları 1Y17’de pazar payını yıllık bazda 2.1 puan artırarak %29.8’e yükseltti. 2017 yılında Pegasus Havayollarının toplam yolcu sayısının şirketin %11-%13 yolcu büyüme hedefinin üst bandında yıllık bazda %13 (iç hat %10 artış; dış hat %19% artış) artış göstereceğini öngörüyoruz.

Doluluk oranında iyileşme birim gelirleri arttırdı 2Ç17’de Pegasus Havayolları’nın dış hat yolcu başına birim gelirleri yıllık bazda %9 artışla €51.15’e yükselirken, iç hat yolcu başına birim gelir yıllık bazda %19 iyileşme ile 81.35TL’ye arttı. İç hat ve dış hat yolcu doluluk oranları ise 2Ç17’de yıllık bazda sırasıyla 4.2 puan ve 10.7 puan iyileşme gösterdi. Tüm bunlar neticesinde iç hat AKK başına gelir 2Ç17’de yıllık bazda %24 artış ile 11.67TL’ye, dış hat AKK başına gelir ise yıllık bazda %29 artış ile €2.67’a yükseldi. İç hat yolcu gelirlerinde kurun olumsuz etkisine rağmen toplam doluluk oranındaki 3.7 puan iyileşme beklentimiz neticesinde toplam AKK başına gelirin 2017’de %2 artış ile €2.70’e yükseleceğini öngörüyoruz. Şirket 2017 yılında iç hat yolcu başına gelirlerinde TL bazında %8-10 artış, € bazlı dış hat yolcu başına birim gelirlerinde ise €’nun değer artışı nedeniyle %2 düşüş öngörüyor.

Yakıt dışı AKK başına giderlerdeki iyileşme 2Ç17’de de devam etti 1Ç17’deki %2 düşüşe ek olarak, yakıt dışı AKK başına giderler 2Ç17’de pazarlama giderleri, iş gücü optimizasyonu ve yapısal değişiklerle ilgili tasarruf önemleri sayesinde %6 iyileşme daha gösterdi. Bu nedenle, jet yakıt fiyatlarındaki yükselişe rağmen AKK başına toplam giderler yıllık bazda çok fazla değişiklik göstermeyerek 2Ç17’de €3.74seviyesinde kaldı. Şirket yakıt dışı AKK başına giderlerin 2016’daki €2.81’den 2017’de €2.55-2.60’a düşmesini ve bunun neticesinde de AKK başına toplam giderlerin 2016’daki €3.77’den 2017’de €3.65-3.70 mertebesine gerileyeceğini öngörüyor.

Diğer önemli konu kapasite yönetimi Pegasus Havayolları satışını açıklamış olduğu on üç uçağın 1Y17’da sekizini teslim etti. Geriye kalan beş uçağın biri Ağustos ayında teslim edilirken, dört uçağın teslimi 2017 sonuna kadar gerçekleştirilecek. Havayolunun 2017’de teslimatları yapılacak olan altısı A320Neo ve ikisi B737-800 olmak üzere toplam sekiz uçak siparişi bulunuyor. On iç uçak çıkışı ve sekiz yeni uçak girişi neticesinde havayolunun toplam filosu 2016 yılsonundaki 82’den 2017 yılsonunda 74’e gerileyecek. Tüm bunlara rağmen ortalama koltuk kapasitesi 2017’de 2016’ya kıyasla %2 artış gösterecek. Pegasus Havayolları 2017 yılında %8-10 AKK büyümesi hedefliyor. AKKda ilk yedi aydaki %6’lık artış göz önünde bulundurulduğunda şirketin hedefini gerçekleştirmekte zorlanacağın düşünmüyoruz.

Hisse için AL tavsiyemizi koruyoruz PGSUS için hedef fiyatımızı şirket hedeflerindeki yukarı yönlü revizyon ve 2017 yılının geri kalanında şirketin operasyonel görünümün iyileşmesi sonucunda hisse başına 19.70TL’den 29.30TL’ye yükseltiyoruz. 2017T 10.1x Firma Değeri / FAVÖK çarpanı ve 7.9x .Firma Değeri FAVKÖK çarpanı ile PGSUS sırasıyla uluslararası benzer şirketlerin 6.7x ve 6.1x çarpan ortalamalarına göre primli işlem görüyor.

AK YATIRIM – Pegasus PGSUS Hisse Analiz – 16.08.2017

Türk Hava Yolları ve Pegasus Havayolları dün birer tele-konferans düzenleyerek 2Ç17 mali sonuçları ve mevcut gelişmeler hakkında bilgi verdi. Her iki şirketin de yöneticileri ileri tarihli rezervasyonların hava yolcusu sayıları ve birim gelirlerdeki son dönemde görülen kuvvetli trendin yılın geri kalanında da devam edebileceğinin sinyallerini verdiğini belirtti.

Pegasus tarafında ise ön plana çıkan konulardan biri Sabiha Gökçen Havalimanı’ndaki ikinci pist inşaatının zamanlaması oldu. Şirket yönetimi mevcut takvimde bir değişiklik olmadığını, bu bağlamda ikinci pistin inşaatının 3Ç18’de tamamlanmasının öngörüldüğünü ve akabinde ilk pistin bakım çalışmaları nedeniyle kapatılmasının planlandığını hatırlatarak, iki pistin aynı anda faaliyette olacağı tarihin 3Ç19 olarak öngörüldüğünü ifade etti.

THY’nin 3. Havalimanına Taşınma Süreci ile İlgili Notlar İçin Buraya Bakabilirsiniz.

AK YATIRIM – Pegasus PGSUS Hisse Analiz 2Ç17 – 15.08.2017

Pegasus Havayolları 2Ç17’de beklentilerden iyi bir gerçekleşmeyle 161 milyon TL net kar açıkladı. Piyasa ortalama beklentisi 116 milyon TL net kar, Ak Yatırım tahmini 120 milyon TL net kar idi. Şirketin operasyonel performansı genel anlamıyla beklentileri karşılarken uçak satışlarından elde edilen beklentilerin üzerindeki 122 milyon TL’lik gelir net kar rakamına katkı sağladı. Pegasus’un satış gelirleri 2Ç17’de tahminleri hafif aşarak 2Ç16’ya göre %53 artış gösterdi. 1Ç17’deki %28’lik büyümenin ardından kaydedilen bu yüksek büyüme oranı yolcu sayısındaki %17’lik artış ve Euro/TL’nin kurunun 2Ç17’de yıllık bazda %20 yükselmiş olmasının yanında birim gelirlerin belirgin toparlanma göstermiş olmasından kaynaklanmıştır.

Şirketin 121 milyon TL’lik 2Ç FAVÖK rakamı genel anlamda beklentilere paraleldir (ortalama tahmin: 113 milyon TL, Ak: 129 milyon TL). Şirketin 2Ç16 ve 1Ç17’de FAVÖK rakamının negatif seviyelerde gerçekleşmiş olduğunu hatırlatırız. Sonuçlar sonrası şirket yönetimi 2017 için yolcu büyüme, birim gelir ve operasyonel karlılık öngörülerini yükseltti (yolcu büyümesi: %11-13, önceki %5-6 ve FAVKÖK marjı: %21-22, önceki %15-16). Bu öngörüler mevcut ortalama beklentiler için yukarı potansiyele ve hisse için pahalı sayılmayacak bir FD/FAVKÖK çarpanına (7.0 seviyesinin altında) işaret etmektedir. Havacılık sektörüne yönelik artan iyimserlik ile birlikte Pegasus hisseleri son 3 ayda endeksin %36 üzerinde getiri sağlamıştır. İleriye dönük olumlu görünüm ve şirket yönetiminin kuvvetli 2017 öngörüleri nedeniyle hisseye yönelik yatırımcı ilgisinin devam etmesini bekliyoruz. Şirket için tahminlerimizi gözden geçireceğiz.

Diğer yandan Pegasus Havayolları farklı bir açıklamayla toplam yolcu sayısının Temmuz 2017’de geçen yılın aynı dönemine göre %22 artış gösterdiğini söyledi. Şirket en son Haziran 2017 için %20, 6A17 için ise %12,5’lik yolcu büyümesi açıklamıştı. Böylece 7A17 için Pegasus’un toplam yolcu büyüme hızı %14,1’e ulaştı. Yolcu doluluk oranı ise Temmuz ayında geçen yılın aynı dönemine göre 7,5 puan, 7A17’de ise 6,2 puan artış gösterdi. Temmuz performansı Pegasus’un yolcu rakamlarındaki olumlu trendin beklenildiği gibi 3Ç’de de devam ettiğinin bir göstergesi olarak yorumlanabilir.

ZİRAAT YATIRIM – Pegasus PGSUS Hisse Analiz 2Ç17 – 15.08.2017

Pegasus (PGSUS, Pozitif): Pegasus’un 2017 yılı ikinci çeyrek ana ortaklık karı 160,7mn TL ile piyasanın 123mn TL olan kar beklentisinden daha yüksek gelmiş ve olumlu bir görüntü çizmiştir. 2Ç2016’daki ana ortaklık zararı 13,6mn TL idi. Satış gelirleri %53,4 artışla 1.223mn TL, satışların maliyeti ise ciro artışından daha düşük %31,8 artışla 1.091mn TL olmuştur. Brüt kar ise 132,7mn TL’yi göstermiştir. Şirket geçen sene aynı çeyrekte 29,7mn TL brüt zarar açıklamıştı. Operasyonel giderlerdeki artış sadece %10,5 olmuş ve düşük artış faaliyet karı oluşumunu olumlu etkilemiştir. Öte yandan esas faaliyetlerden geçen seneki 33,1mn TL’lik gelirin aksine 2017 2. Çeyrekte 6,6mn TL’lik gider yazılmıştır. Bu gelişmeler neticesinde faaliyet karı 34,6mn TL olmuştur.

2Ç2016’daki faaliyet zararı 79,5mn TL idi. Yatırım faaliyetlerden gelirlerde 2Ç2016’daki 9,7mn TL’den 2Ç2017’de 115,2mn TL’ye sıçramış ve oldukça olumlu bir görüntü sergilemiştir. Finansman öncesi faaliyet karı 151,2mn TL’ye ulaşmıştır. Pegasus bu çeyrekte 34mn TL’lik finansman geliri yazmış ve vergi öncesi karını 185,2mn TL’ye yükseltmiştir. Geçen sene aynı çeyrekteki vergi öncesi zarar 72,1mn TL idi. 25,1mn TL’lik vergi gideri sonrasında net kar 160,1mn TL olmuştur. Bu kar içinde 564bin TL’lik kontrol gücü olmayan paylara bağlı zarar olması sebebiyle ana ortaklık payına düşen kar 160,7mn TL’dir. Güçlü 2. çeyrek sonuçlarına rağmen, Pegasus’un ilk çeyrekte kaydetmiş olduğu yüksek zarar sebebiyle Şirket 2017 yılının ilk yarısında 42,6mn TL ana ortaklık zararı kaydetmiştir. 2016’nın ilk 6 ayındaki zarar 203,8mn TL idi. İlk 6 aylık sonuçlara göre Pegasus’un yolcu doluluk oranı 5,9 puan artışla %82,5 seviyesinde gerçekleşmiştir. Yolcu sayısı ise %12,5 artışla 12,6mn olmuştur.

Ek olarak Pegasus Temmuz ayı yolcu verilerini açıklamıştır. Temmuz ayında Şirket’in yolcu sayısı %22,4 oranında artarak 2,72 milyon olurken, yolcu doluluk oranı da %79,1’den 86,6’ya yükselmiş ve iyi bir görüntü sergilemiştir. Şirket’in Ocak-Temmuz dönemi yolcu sayısı da %14,1’lik artışla 15,35 milyona ulaşırken, doluluk oranı da geçen yılın aynı dönemindeki %77’den %83,2’ye yükselmiştir.

TACİRLER YATIRIM – Pegasus PGSUS Hisse Analiz 2Ç17 – 15.08.2017

Pegasus (AL, hedef fiyat: 30,80 TL) – 2Ç17 sonuçlarını 161 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 123 milyon TL olan piyasa beklentisinin üzerindedir. Şirket geçen yılın aynı döneminde, 14 milyon TL zarar açıklamıştı. Net satışlar 1.223 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %53 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 1.168 milyon TL ile uyumlu gerçekleşti. Şirket, 2Ç17’de 121 milyon TL FAVÖK açıklarken, bu rakam geçen yılın aynı döneminde 61 milyon TL zarar idi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 112 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1761 baz puan artarak %9,9 oldu. Şirketin net borcu çeyreksel bazda yüzde %32 azalarak 1.597 milyon TL olarak gerçekleşti. Açıklanan FAVÖK rakamı piyasa beklentisinin %8 üzerinde (Tacirler beklentisi ile uyumlu) ve net kar rakamı ise %31 üzerinde (%36 Tacirler beklentisinin üzerinde) gerçekleşti.

Şirket ayrıca 2017 beklentilerini de yukarı doğru revize etti. FAVÖKK marjı beklentisi %15-16 seviyesinden %21-22 seviyesine yükseltildi (Tacirler beklentisi %20,3). Açıklanan sonuçlar şirket için olumlu olan görüşümüzü desteklemektedir. Beklentilerden yüksek gelen bu sonuçlara piyasa tepkisinin olumlu olmasını bekliyoruz.

DENİZ YATIRIM – Pegasus PGSUS Hisse Analiz 2Ç17 – 15.08.2017

Pegasus’un 2Ç17 net karı 161 mln TL’ye ulaşırken 123 mln TL olan piyasa beklentisini aştı Talep tarafındaki hızlı yükseliş, birim gelirlerdeki sert toparlama ve bu dönemde Şirket’in maliyet azaltıcı önlemleri sayesinde operasyonel taraftaki güçlenme ve uçak satımlarından gelen 122 mln TL’lik katkının sayesinde, Pegasus 2Ç17’de 161 mln TL net kar elde etti (2Ç16’da 14 mln TL zarar). Operasyonel olarak performans 121 mln TL EBITDA ile bizim beklentimiz olan 122 mln TL ve piyasa tahmini olan 112 mln TL ile uyumlu gerçekleşirken, uçak satımlarından gelen karın beklentileri aşması sayesinde net kar bizim 126 mln TL olan ve piyasa ortalaması olan 123 mln TL’nin üzerinde gerçekleşti. Şirket 2017 beklentilerini 2Ç17 sonuçları ardından yukarı revize ettiğini açıkladı (yolcu büyümesi %5-7 aralığından %11-13’ yükseltildi; 2Ç17’de yolcu büyümesi %17 idi). Revizyon son dönem sektördeki trendin ardından sürpriz bir gelişme olmazken, güçlü toparlama beklentilerini teyid eden 2Ç17 sonuçlarının yıl başından bu yana BIST-100’ün %31 üzerinde getiri elde eden hisse üzerinde olumlu havanın devam etmesini sağlamasını bekliyoruz.

OYAK YATIRIM – Pegasus PGSUS Hisse Analiz 2Ç17 – 15.08.2017

Pegasus 2Ç17 finansallarında TL1223mn ciro, TL121mn FAVÖK ve TL161mn net kar açıkladı. Ciro, FAVÖK ve net kar sırasıyla %5, %8 ve %31 oranında beklentileri aşmıştır. Gerek birim gelirlerdeki iyileşme gerekse maliyet kontrolü finansalları desteklemiştir. Şirketin yıllık öngörülerinde yaptığı pozitif revizyonlar ve bu sabah açıklanan güçlü Temmuz trafik verisi hisseyi destekleyecektir. Olumlu. Telekonferansı bugün 11:00’dedir.

TACİRLER YATIRIM – Pegasus PGSUS Hisse Analiz – 08.08.2017

İyileşme beklentileri aşabilir Hedef Fiyat: 30.8 TL Getiri potansiyeli %23

Başarılı bir şekilde uyguladığı düşük maliyetli havayolu iş modeli nedeniyle Pegasus, ülkede gözlenen güçlü talepten en fazla olumlu etkilenecek şirketlerden birisi olacaktır. Ayrıca son dönemde gerçekleştirilen uçak satışları da nakit akışı konusunda oluşan endişeleri azaltmıştır. Pegasus’un yolcu sayılarındaki yükseliş ve finansallarında gözlenen iyileşmenin piyasa beklentilerinin üzerinde gerçekleşeceğini düşünüyoruz. Şirket için hedef hisse değerimiz 30,8 liradır.

Yolcu dolululuk oranlarındaki artış, maliyet azaltıcı önemlerle birleşerek karlılıkta yüksek bir artışa neden olacaktır. Pegasus’un yolcu sayılarında son aylarda artarak devam eden bir iyileşme gözlenmekte. İlk iki aydaki yüzde 4’lük artış ertesinde Mart ayında yolcu sayısı yüzde 15, Nisan’da yüzde 19; Mayıs’ta yüzde 12 ve Haziran’da ise yüzde 20 artış kaydetmiştir. Yılbaşından beri trafikte gözlenen rakamlar ve yılın ikinci yarısında ise baz etkisinin olumlu katkısıyla yolcu sayılarındaki büyümenin yüzde 11 olmasını bekliyoruz (yönetimin beklentisi yüzde 5-7 büyüme). Doluluk oranlarındaki yükselme, kapasite artışındaki yavaşlama ve maliyet azaltıcı önlemlerle 2017 yılında karlılığın yüksek bir artış yapmasını bekliyoruz. 2017 yılında FAVÖKK marjının %20 civarına çıkmasının olası olduğunu düşünüyoruz (2016’da %15; yönetimin 2017 beklentisi ise %15-16’dır).

Pegasus’un zamanında kalkış performansı son aylarda çok önemli ölçüde iyileşme göstermektedir. Düşük maliyetli havayolları için çok önemli bir performans olan zamanında kalkış performansı Pegasus’un müşteri memnuniyetini artıracaktır.

Kapasite optimizasyonu nakit akışı ile ilgili endişeleri hafifletti: Pegasus Mart-Mayıs 2017 döneminde toplamda 13 uçağını 365 milyon dolar karşılığında sattığını duyurdu. Bu satışlar şirketin nakit akışı konusunda olabilecek yatırımcı endişelerini ortadan kaldıracak ve filonun yakıt tasarrufunu (filodan çıkarılan uçaklar nispeten eski uçaklardı) olumlu yönde etkileyecektir.

Değerleme: Pegasus hisselerinde yılbaşından beri %77 civarinda gözlenen artışa rağmen hisse için hala yükselme potansiyeli öngörmekteyiz. Şirket için öngördüğümüz kar rakamları piyasa beklentilerinin oldukça üzerindedir. Şirket için tavsiyemizi AL ve hedef hisse degerimizi de 30,8 lira olarak başlatıyoruz.

OYAK YATIRIM – Pegasus PGSUS Hisse Analiz – 17.07.2017

Pegasus’un Cuma günü ikinci seans başında açıkladığı Haziran 2017 trafik verileri havalimanları verilerinde de anlaşıldığı gibi kuvvetli gelmiştir. Şirketin yolcu büyümesi yıllık bazda %19.9’dur (iç hat +13.3%, dış hat +28.2%). Doluluk oranı 508bps artışla 81.2%’dir. Yolcu büyümesi ve artan doluluk oranları hisse için olumlu katalist etkisi yapmayı sürdürmektedir.

DENİZ YATIRIM – Pegasus PGSUS Hisse Haber Analiz – 16.06.2017

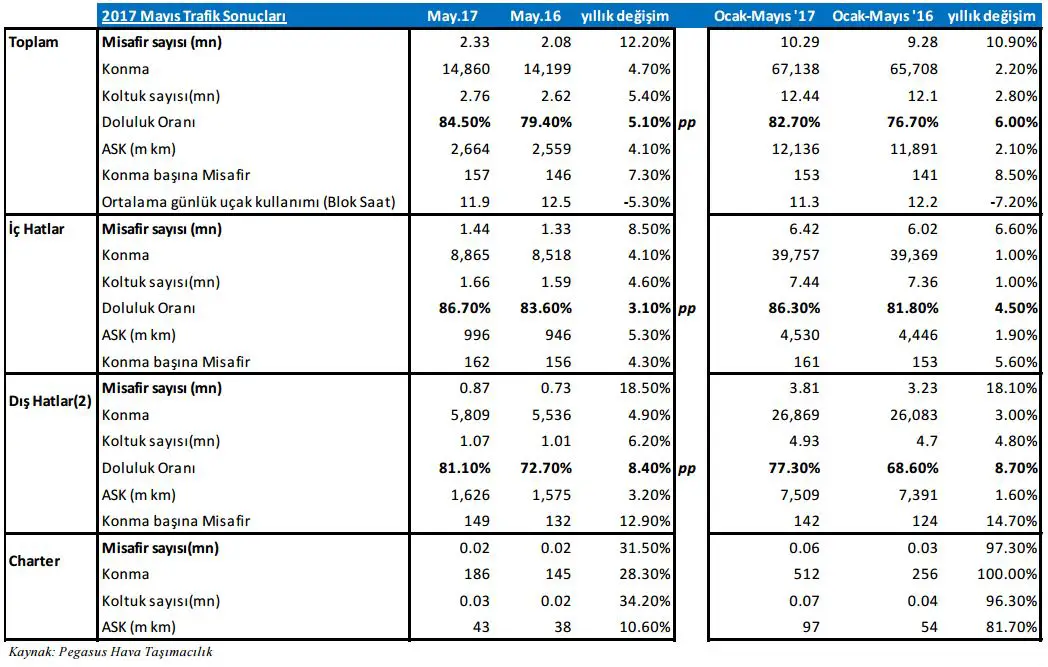

Pegasus’un Mayıs ayında toplam yolcu sayısı %12 artış gösterdi – olumlu. Toplam yolcu sayısı %12 artarak 2.3 mln’a ulaşırken, iç hatlarda %9, dış hatlarda ise %18 büyüme oldu. Toplam yolcu sayısındaki büyüme bizim beklentimiz olan %14’ün biraz

altında kalması iç hatlardaki artışın bizim öngörümüzden zayıf gelmesinden kaynaklanmaktadır. Dış hatlarda ise Mayıs verisi beklentilerimiz ile uyumlu gerçekleşmiştir.

Yolcu trafiğindeki toparlamanın devam etmesi sayesinde toplam doluluk oranı geçtiğimiz yıla göre 5.1 bp iyileşerek %84.5’e çıktı. Buradaki en büyük destek 8.4 bp’lik artış ile %81.1’e çıkan yurt dışı hatlardan geldi. İç hatlarda ise doluluk oranı 3.1 bp

artarak %86.7’ye yükseldi. Haberin hisse performansı için olumlu etki yapmasını bekliyoruz.

OYAK YATIRIM – Pegasus PGSUS Hisse Haber Analiz – 16.06.2017

Pegasus’un açıkladığı Mayıs ayı trafik verilerine göre taşınan yolcu sayısı 2.3mn’la geçen senenin %12.2 üzerindedir (iç hat +%8.5, dış hat +%18.5). Doluluk oranı %79.4’ten %84.5’e yükselmiştir. Yolcu büyümesi nisan ayındaki %19.5’luk artışın gerisinde kalsa da zayıf baz ve agresif kapasite optimizasyonun da etkisiyle hisse üzerinde pozitif katalist etkisi yapmayı sürdürebilir.

TACİRLER YATIRIM – Pegasus PGSUS Hisse Haber Analiz – 16.06.2017

Mayıs ayı trafik sonuçlarını yayınladı. Buna göre Mayıs ayinda toplam yolcu

sayısı bir önceki yılın aynı ayına göre %12,2 artışla 2,33 milyona ulaştı (iç hat +%8,5; dış hat +%18,5). Yılbaşından itibaren ise Pegasus’un toplam yolcu sayısı %10,9 oranında artmış oldu (iç hat +%6,6; dış hat %18,1). Mayıs ayında toplam doluluk oranları ise %84,5’e çıktı (geçen yılın aynı ayında %79,4). Mayıs ayında iç hatlardaki doluluk oranı %86,7, dış hatlardaki doluluk oranı ise %81,1 olarak gerçekleşti. Mayıs ayı trafik sonuçları Pegasus’un yolcu sayısındaki güçlü büyümenin devam ettiğini göstermekte. Nisan ayındaki %19,5’luk artışa göre Mayıs ayı (%12,2) biraz yavaşlama ima etse de bundaki en önemli neden Paskalya tatili nedeniyle Nisan ayının çok güçlü olmasıydı. Pegasus yönetimi 2017 yılında yolcu sayısını %5-7 civarında artırmayı hedeflemektedir. Yılbaşından bu yana olan veriler ve bundan sonraki aylardaki baz etkisinin daha olumlu olacağını göz önünde bulundurursak, 2017 hedeflerine ulaşmanın hiç de zor olmayacağını söyleyebiliriz.

OYAK YATIRIM – Pegasus PGSUS Hisse Haber Yorum – 12.06.2017

Pegasus IzAir’deki paylarını, Air Berlin’in %29.51 ornaındaki payını 1.2mn Euro’ya satın alarak, %98.63 oranına yükseltecektir. Hisse transferinin 30 Haziran 2017 tarihine kadar tamamlanması beklenmektedir. Haberin Pegasus üzerinde önemli bir etkisi olmasını beklemiyoruz.

ZİRAAT YATIRIM – Pegasus PGSUS Hisse Haber Yorum – 12.06.2017

Pegasus (PGSUS, Nötr): Air Berlin plc’ye ait IHY İzmir Havayolları sermayesinin %29,51’ine tekabül eden toplam 1.755.683.263 adet (A), (B) ve (C) Grubu payın 1,2mn EUR alım bedeli karşılığında Pegasus tarafından devralınması konusunda anlaşma sağlandığı ve işlemin gerekli izinlerin alınmasına tabi olarak gerçekleştirileceği duyurulmuştu. 8 Haziran 2017 tarihi itibarıyla işlem için gerekli T.C. Ulaştırma Bakanlığı Sivil Havacılık Genel Müdürlüğü ve Rekabet Kurulu izinleri tamamlanmış olup pay devrinin mümkün olan en kısa sürede ve her halükârda 30 Haziran 2017 tarihinde kadar tamamlanması hedeflenmektedir. İşlem neticesinde Pegaus ile Air Berlin arasında İzAir’deki ortaklığa ve detayları pay izahnamesinde yer alan “Air Berlin Türkiye Projesi”ne yönelik anlaşmalar nihai olarak sona erecek ve Pegasus’un İzAir’deki pay sahipliği oranı %98,63’e yükselecektir.

Pegasus’tan Boeing Satış İşlemleri Hakkında Açıklama – KAP – 24.05.2017

Şirketimiz ile Air Lease Corporation (ALC) arasında 24/05/2017 tarihlerinde varılan anlaşmalar ile Şirket aktifleri arasında yer alan dört adet Boeing 737-800NG uçağın toplam 93.800.000 ABD Doları (23/05/2017 tarihli TCMB ABD Doları Kuru üzerinden 334.453.280 TL olarak hesaplanmıştır) satış bedeli karşılığında satışı konusunda mutabakat sağlanmıştır. Uçakların 01/11/2017 tarihine kadar alıcıya devri öngörülmektedir. 24/05/2017 tarihli işlemler ile uçakların toplam satış bedeli Şirketimizin 31.03.2017 itibarıyla düzenlenen Finansal Tablolarında yer alan aktif toplamının %5’inin üzerinde tespit edildiği için daha önce 20/03/2017 ve 18/05/2017 tarihlerinde yapılan özel durum açıklaması da gözetilerek Sermaye Piyasası Kurulu Özel Durumlar Rehberi doğrultusunda satış işlemleri hakkında özel durum açıklaması yapılmaktadır.

DENİZ YATIRIM – Havacılık Sektörü ve PGSUS Hisse Analiz – 23.05.2017

Son bir senedir havacılık sektörüne karşı olan temkinli görüşümüzü, yolcu büyümesinde özellikle Nisan ayında yakalanan sert çıkışın yolcu doluluk oranları ve birim gelirler üzerinde olumlu etki yapmasını beklediğimiz için pozitife döndürüyoruz.

Ayrıca, hem Türk Hava Yolları (THY) hem de Pegasus Hava Taşımacılık’ın (Pegasus) bi süredir devreye aldıkları maliyet kontrolü programlarının operasyonel karlılık üzerinde ekstra olumlu etki yapmasını bekliyoruz. Böylece THY ve Pegasus için tahminlerimizi yukarı çekerken, geçtiğimiz yıl belirsizliklerin artması nedeniyle düşürdüğümüz hedef FD/FAVKÖK oranlarını tekrar 0.5 yükseltiyoruz.

Bu sayede THY için hedef fiyatımızı 8.20 TL/hisse’ye yükseltirken, tavsiyemizi AL’a çıkarıyoruz (önceki TUT). Pegasus için ise hedef fiyatımızı 19.50’ye yükseltirken, tavsiyemizi TUT’a yükseltiyoruz (önceki SAT). Hava yolu şirketleri için en yakın katalistin 2Ç sonuçları olduğunu düşünüyoruz. Ancak, o zamana kadar aylık yolcu trafiği rakamları hisselerdeki momentumu korumayı sağlayacaktır.

DENİZ YATIRIM – Pegasus PGSUS Hisse Haber Analiz – 22.05.2017

Pegasus iki adet B737 uçağını 92 mln $’a sattı. Şirket’in bu sabah KAP’a yaptığı açıklamaya göre, iki adet B737-800NG tipi uçağını 92 mln $ bedel ile Ouidell Limited ve Wilmington Trust SP Services (Dublin) Limited’a sattı. İki uçaktan ilkinin teslimi 16/05/2017 tarihinde gerçekleştirilmiş, ikinci uçağın ise 31/05/2017 tarihine kadar alıcıya devri öngörülmektedir. Haber Pegasus’un daha önce açıkladığı kapasite yönetimi programı dahilindedir. Yine de haber etkisinin hisse üzerinde olumlu etki yapması beklenebilir.

TACİRLER YATIRIM – Pegasus PGSUS Hisse Haber Analiz – 22.05.2017

Pegasus ile Ouidell Limited ve Wilmington Trust SP Services (Dublin) Limited firmaları arasında varılan anlaşma ile Pegasus’un aktifleri arasında yer alan iki adet Boeing 737-800NG uçağın toplam 92 milyon dolar satış bedeli karşılığında satışı konusunda mutabakat sağlandı. İki uçaktan ilkinin teslimi 16/05/2017 tarihinde gerçekleştirildi, ikinci uçağın ise 31/05/2017 tarihine kadar alıcıya devri öngörülüyor. Mart 2017 sonu itibariyle Pegasus’un net borcu 647 milyon dolardır.

AK YATIRIM – Pegasus PGSUS Hisse Haber Analiz – 22.05.2017

Pegasus Havayolları filosundan 2 adet B737-800NG uçağın 92 milyon dolar karşılığında satıldığını açıkladı. İşlemden oluşabilecek ve mali tablolara yansıyabilecek kar daha sonra hesaplanacak. Haber şirketin daha önce paylaştığı filo planlamasına paraleldir. 2016 yılını 82 uçaklık filo büyüklüğü ile kapatmış olan Pegasus, 2017 sonunda filosunda 74 uçak olmasını planlamaktadır.

OYAK YATIRIM – Pegasus PGSUS Hisse Haber Analiz – 22.05.2017

Pegasus, Ouidell Limited ve Wilmington Trust SP Services (Dublin) Limited’le iki adet Boeing 737-800NG uçağının toplam USD92milyon (TL327mn) satış bedeli karşılığında satılması hakkında mutabakat sağlandığını açıklamıştır. İki uçaktan ilkinin teslimi 16/05/2017 tarihinde gerçekleştirilmiş, ikinci uçağın ise 31/05/2017 tarihine kadar alıcıya devrinin öngörüldüğü açıklanmıştır. Henüz açıklanmayan satış kârının şirketin yeni yatırımlarına ve operasyona yönelik nakit ihtiyacının karşılanmasında kullanılacağı belirtilmiştir. Hafif pozitif.

ZİRAAT YATIRIM – Pegasus PGSUS Hisse Haber Analiz – 22.05.2017

Pegasus (PGSUS, Sınırlı Pozitif): Şirket ile Ouidell Limited ve Wilmington Trust SP Services (Dublin) Limited firmaları arasında sırasıyla 05/05/2017 ve 18/05/2017 tarihlerinde varılan iki ayrı anlaşma ile 31/03/2017 sonrasında Şirket aktifleri arasında yer alan iki adet Boeing 737-800NG uçağın toplam 92,000,000 ABD Doları (17/05/2017 tarihli TCMB ABD Doları Kuru üzerinden 327,032,400 TL olarak hesaplanmıştır) satış bedeli karşılığında satışı konusunda mutabakat sağlanmış, iki uçaktan ilkinin teslimi 16/05/2017 tarihinde gerçekleştirilmiş, ikinci uçağın ise 31/05/2017 tarihine kadar alıcıya devri öngörülmektedir. 18/05/2017 tarihli işlem ile uçakların toplam satış bedeli Şirketimizin 31.03.2017 itibarıyla düzenlenen Finansal Tablolarında yer alan aktif toplamının %5’inin üzerinde tespit edildiği için daha önce 20/03/2017 tarihinde yapılan özel durum açıklaması da gözetilerek Sermaye Piyasası Kurulu Özel Durumlar Rehberi doğrultusunda satış işlemleri hakkında özel durum açıklaması yapılmaktadır. Bu varlık satışından kar elde edilmesi öngörülmekle birlikte kar tutarı teslim tarihleri itibariyle hesaplanarak şirket kayıtlarına yansıtılacaktır. Satışın şirketin likiditesine de olumlu katkı yapması beklenmektedir.

AK YATIRIM – Pegasus PGSUS Hisse Veri Analiz – 16.05.2017

Pegasus Havayolları Nisan 2017’de yolcu sayısını yıllık %19,5 artışla 2,2 milyona yükseltti. Böylece toplam yolcu büyüme hızı Ocak-Mart 2017 döneminde kaydedilen %7,4’den Ocak-Nisan döneminde %10,5’e yükseldi. Nisan ayındaki büyüme özellikle dış hat yolcu sayısındaki %35’lik yıllık artıştan beslenirken, iç hat yolcu sayısındaki büyüme %11 oldu. Sonuç olarak kümülatif bazda Ocak-Nisan döneminde Pegasus’un iç ve dış hat yolcu sayıları sırasıyla %6,1 ve %18,0 artış göstermiş oldu. Şirketin toplam yolcu doluluk oranı ise Nisan 2017’de geçen yılın aynı ayına göre 10,5 puan artış gösterirken Ocak-Nisan dönemi için artış 6,3 puana ulaştı.

Pegasus’un Nisan ayı trafik performansını yolcu talebi trendinde önceki aylarda görülen toparlanmanın yüksek sezona girilmesiyle birlikte daha da hızlandığını göstermesi açısından olumlu karşılıyoruz. Nisan ayındaki yıllık büyümenin 2016 yılının aynı ayındaki düşük bazdan destek aldığını da hatırlatmak isteriz – düşük baz etkisi önümüzdeki aylarda da (özellikle 3Ç17’de) Pegasus’un yıllık yolcu büyüme hızına belirgin katkı yapacaktır. Pegasus yönetiminin mevcut 2017 öngörüsü toplam %5-7 yolcu büyümesi ve yolcu doluluk oranında 1-2 puan artış yönündedir, ancak şirket yönetimi bu rakamlarda bir yukarı potansiyel öngörmektedir. Bu bağlamda kuvvetli Nisan ayı gerçekleşmeleri şirketin 2017 hedeflerini aşabileceği yönündeki düşünceleri desteklemektedir.

DENİZ YATIRIM – Pegasus PGSUS Hisse Veri Analiz – 16.05.2017

Pegasus’un Nisan ayında toplam yolcu sayısı %20 artış gösterdi – olumlu. Toplam yolcu sayısı %20 artarak 2.20 mln’a ulaşırken, iç hatlarda %11, dış hatlarda ise %35 büyüme oldu. Yolcu trafiğindeki sert toparlama sayesinde toplam doluluk oranı geçtiğimiz yıla göre 10.5 bp iyileşerek %85.9’a çıktı. Buradaki en büyük destek 16.8 bp’lik artış ile %82.3’e çıkan yurt dışı hatlardan geldi. İç hatlarda ise doluluk oranı 6.5 bp artarak %88.3’e yükseldi. Geçtiğimiz hafta DHMI verilerine göre Pegasus’un yolcu sayısında %15’lik artış bekliyorduk. Haberin hisse performansı için olumlu etki yapmasını bekliyoruz. (Kaynak: Şirket)

ZİRAAT YATIRIM – Pegasus PGSUS Hisse Veri Analiz – 16.05.2017

Pegasus (PGSUS, Pozitif): Pegasus’un Nisan ayı misafir sayısı geçen seneye göre %19,5 artarak 2,2mn oldu. Yılın ilk 4 ayındaki misafir sayısındaki artış ise %10,5 olurken, toplam yolcu sayısı 7,9 milyonu geçti. Nisan ayı yolcu doluluk oranı geçen seneye göre 10,5 puan artarak %85,9, Ocan-Nisan dönemi yolcu doluluk oranı 6,3 puan artışla %82,2 olarak açıkland

DENİZ YATIRIM – Pegasus PGSUS Hisse Analiz – 15.05.2017

Pegasus 1Ç17 sonuçları sonrası telekonferans düzenledi. Pegasus Hava Taşımacılık yönetimi Cuma sabahı 1Ç17 sonuçlarının ve hem sektörün hem de Şirket’in daha uzun vadeli görünümünü değerlendirildiği bir telekonferans düzenledi. Zor şartlara rağmen yolcu büyümesini 1Ç17’de artırmayı başaran Pegasus’un Nisan ayında görülen talepteki hızlı yükselişin ileriki dönemlerde de devam etmesinin beklendiğini, bunun da birim gelirlere olumlu yansıyacağı belirtildi. Maliyet tarafında ise 2016 sonuna doğru devreye alınan maliyet kontrol sisteminin 1Ç17’de gelişme dönemi olmasından dolayı önümüzdeki çeyreklerde etkisinin daha fazla görüleceği söylendi. Özetle, yönetim Şirket ve sektörün geleceği için olumlu sinyaller verdi.

DENİZ YATIRIM – Pegasus PGSUS Hisse Analiz 1Ç17 – 11.05.2017

Pegasus’un sonuçları beklentilerin gerisinde kaldı. Net zarar geçtiğimiz yıla göre düşen operasyonel performansa bağlı olarak 203 mln TL’ye gerilerken, beklentilerin dışında olan 50 mln TL’lik uçak kiralama gelirine rağmen bizim 96 mln TL, piyasanın ise 147 mln TL olan net zarar tahminlerinin gerisinde kaldı. Birim gelirlere bakıldığında, Türk Hava Yolları’nın aksine, 1Ç17’de yolcu büyümesi için karlılıktan vazgeçildiği ve bu nedenle yıllık bazdaki düşüş trendinde bir toparlama olmadığını görüyoruz. Bu nedenle, THY’nin sonuçları sonrası Pazartesi gününden itibaren %7 nominal, %4 de rölatif getiri elde eden Pegasus hissesinde 1Ç17 sonuçları bir miktar geri çekilmeye yol açabilir. Pegasus için SAT tavsiyemizi ve 15.50 TL/hisse hedef fiyatımızı koruyoruz.

AK YATIRIM – Pegasus PGSUS Hisse Analiz 1Ç17 – 11.05.2017

Pegasus Havayolları 1Ç17’de beklentilerden kötü bir gerçekleşmeyle 203 milyon TL zarar açıkladı. Piyasa ortalama beklentisi 147 milyon TL zarar, Ak Yatırım tahmini 97 milyon TL zarar yönündeydi. Şirketin 1Ç17 satış gelirleri (886 milyon TL) ve FAVÖK rakamı (eksi 130 milyon TL) genel anlamda ortalama beklentilere paralel gerçekleşti, ancak rakamların 50 milyon TL’lik operasyonel kira geliri ile desteklenmiş olduğu da dikkate alınmalıdır. Söz konusu FAVÖK rakamı ise bizim beklentimizden bir miktar daha kötü bir performansa işaret etmektedir. Sonuçlarda öne çıkan iki nokta, jet yakıtı giderlerinin yıllık %28 artış göstermesi ve birim gelirler üzerindeki baskının devam etmiş olmasıdır (dış hat birim gelirleri 2016’da Euro bazında %16 geriledikten sonra 1Ç17’de %15 daha düşmüştür).Pegasus hissesi son 2 ayda %20 değerlenerek BİST-100 endeksinin %11 üzerinde getiri sağladı. Bu seviyede, piyasa ortalama tahminlerini baz alarak hesapladığımız 2017T FD/FAVKÖK çarpanı (10,0x civarında) Pegasus hisseleri için pahalı bir değerlemeye işaret etmektedir. Pegasus için 14,25 TL’lik hedef fiyatımız da aşağı potansiyel ifade etmektedir. Pegasus için ‘Endeksin Altında” getiri beklentimiz bulunmaktadır.

OYAK YATIRIM – Pegasus PGSUS Hisse Analiz 1Ç17 – 11.05.2017

Pegasus’un 1Ç17 net zarar rakamı TL203mn’la piyasa zarar beklentisi olan TL147mn’u aşmıştır. %28’lik ciro büyümesi gerek yolcu verimindeki nisbi düzelme gerekse kiraya verilen uçaklardan gelirler sayesinde beklentileri aşsa da negatif FAVÖK rakamı TL139mn’la beklentilere paraleldir. Şirket artan petrol fiyatları ortamında diğer giderlerin kontrolü için çalışmalarını sürdürmekte ve bu da giderlere yansımaktadır. Artan borçluluk ve net zararın hisse üzerinde baskı yaratması muhtemeldir. Şirketin sonuçları hakkındaki telekonferansı Cuma günü saat 11:00’dedir.

ŞEKER YATIRIM – Pegasus PGSUS Hisse Analiz 1Ç17 – 11.05.2017

Maliyet yönetimi 1Ç17’de etkisini gösterdi…

Pegasus Hava Yolları, 1Ç17’de, piyasa ortalama net zarar eklentisi olan TL-147mn’un ve bizim net zarar beklentimiz olan TL-130mn’un üzerinde, TL-203mn tutarında net zarar açıklamıştır. Şirket’in 1Ç17’de beklentilerin üzerinde net zarar kaydetmiş olması, net diğer operasyonel gelirlerinin beklentilerin altında, finansal giderlerinin ise beklentilerin üzerinde gerçekleşmiş olmasına bağlanabilir. Pegasus’un 1Ç17 satış gelirleri ve FAVÖK’ü, beklentiler doğrultusunda, sırasıyla TL 885mn ve TL -139mn olarak gerçekleşmiştir. Şirket, 1Ç17’de, yakıt harici AKK başı birim maliyetlerinde yıllık yaklaşık %3 oranında iyileşme kaydedebilmiştir. Böylelikle FAVÖK marjı, gerileyen dış hat yolcu birim gelirleri ve artan AKK başı birim yakıt maliyetlerine rağmen yıllık 2.8 y.p. artış gösterebilmiştir. Bu nedenle, Şirket’in beklentilerin üzerinde açıklanan net zararına olası olumsuz piyasa tepkisinin sınırlı kalabileceğini düşünmekteyiz.

FAVÖKK marjı artış gösterdi – Pegasus’un birim yolcu gelirleri 1Ç17’de, rekabet ve güvenlik endişelerinin etkileri ile dış hat yolcu birim gelirlerindeki € bazında yıllık yaklaşık %15 gerileme nedeniyle, ortalama %11 oranında gerileme göstermiştir. Bunun yanında iç hat yolcu gelirleri TL bazında yıllık %10 artış göstererek TL65.1’e ulaşmıştır.

Pegasus’un yakıt harici AKK başı birim giderleri, özellikle süregelen maliyet önlemlerinin etkisiyle yıllık bazda %2 gerilemeyle €¢2.85 olarak gerçekleşmiş, AKK başı yakıt maliyetlerinin artış göstermesiyle toplam AKK başı birim maliyetler yıllık %6 kadar artışla €¢4.04’e ulaşmıştır. Yolcu trafiğindeki yıllık %7.5 artış ve yolcu doluluk oranlarındaki yıllık 4.8 y.p. artış ile, AKK başı elde edilen birim gelirler de yıllık bazda %5 artarak €¢3.23’e ulaşmıştır.

Pegasus’un 1Ç17 FAVÖKK marjı, hesaplamalarımıza göre yıllık 2.8 y.p. artış göstermiş ve Şirket, 1Ç17’de TL6.1mn tutarında FAVÖKK elde edebilmiştir. Filo yapısındaki değişiklikler nedeniyle FAVÖK marjındaki artış yıllık 1.3 y.p. ile sınırlı kalmıştır. Pegasus, böylelikle 1Ç17’de TL-139mn tutarında FAVÖK kaydetmiştir. Şirket’in net borcu 1Ç17 sonunda TL2.4mlyr’a ulaşmıştır (4Ç16 sonu: TL2.0mlyr).

“TUT” tavsiyemizi ve pay başına TL16.70 hedef fiyatımızı sürdürmekteyiz. Pegasus’un dış hat yolcu gelirleri, 1Ç17’de beklentilerimizin altında gerçekleşmiştir. Ancak yılın geri kalanında yolcu büyümesinin daha dengeli gerçekleşebileceği düşüncesiyle, 2017 yılı dış hat birim yolcu geliri tahminimizi, 2016 seviyelerinde korumaktayız. 1Ç17 sonuçlarının açıklanmasıyla yakın dönem tahminlerimizde hafif değişiklikler gerçekleştirmekte, Şirket için pay başına TL 16.70 hedef fiyatımızı ve “TUT” tavsiyemizi korumaktayız.

DENİZ YATIRIM – Pegasus PGSUS Hisse Veri Analiz – 17.04.2017

Pegasus Mart ayında %15 ile sürpriz bir yolcu büyümesi gerçekleştirdi – olumlu. Pegasus’un Cuma günü KAP’a yaptığı açıklamaya göre Mart ayında toplam yolcu sayısı %15 artarak 2.1 mln’a ulaştı. Bu bizim beklentimiz olan %5 büyüme ve sektörün Mart ayındaki %1 büyümesinin oldukça üzerinde gerçekleşmiştir. Yurt içi ve yurt dışı hatlarda 10% ve 22%’lik büyüme ile 1.3 mln ve 0.8 mln yolcu taşınmış oldu. ASK bazında kapasitenin yatay kaldığı Mart ayında doluluk oranı 10 puan artış ile 83.3%’e ulaşmış oldu. Yolcu hacmindeki büyümeyi sert kampanyalar sayesinde yakalanıp yakalanmadığı Mayıs’ın ilk haftası açıklanmasını beklediğimiz 1Ç17 sonuçları ile belli olacakken, güçlü yolcu büyümesi ve doluluk oranındaki toparlamanın hisse üzerinde kısa vadede olumlu etki yapmasını bekliyoruz. (KAP)

AK YATIRIM – Pegasus PGSUS Hisse Veri Analiz – 17.04.2017

Pegasus Havayolları’nın yolcu sayısı, kuvvetli bir gerçekleşmeyle Mart 2017’de yıllık %14,7 artarak 2,07 milyona ulaştı. Büyüme özellikle dış hat yolcu sayısındaki %22’lik yıllık artıştan beslenirken iç hat yolcu sayısındaki büyüme %10 oldu. Ocak-Şubat 2017’deki %3,8’lik büyümenin ardından gelen bu sonuçla şirketin 1Ç17 dönemi için toplam yolcu büyüme hızı %7,4’e yükseldi (iç hat +%4,3, dış hat +%12,6). Pegasus’un toplam yolcu doluluk oranı ise Mart 2017’de yıllık 10 puan artış gösterirken 1Ç17 için artış 4,8 puan oldu.

DHMİ tarafından daha önce yayınlanan verilere göre havaalanlarını kullanan toplam yolcu sayısı Mart ayında %1 artarken kümülatif olarak 1Ç17’de yolcu sayısında %3’lük daralma sözkonusuydu. Sabiha Gökçen havalimanında ise Mart ayında yolcu sayısında %4 artış, 1Ç17’de ise %2’lik daralma görülmüştü. Pegasus’un Mart ayı trafik performansının sektör verilerinden edindiğimiz ilk izlenime göre daha yüksek gelmiş olmasını şirket hisseleri için olumlu olarak değerlendiriyoruz. Trafik sonuçları sonrası piyasanın takip edeceği konu şirketin ortalama bilet fiyatlarının öncelikle Mart ayı ve toplamda 1Ç17’de nasıl bir trend izlediği olacaktır. Pegasus Havayolları 2017’de toplam %5-7 yolcu büyümesi ve 1-2 puan yolcu doluluk oranında artış hedeflemektedir. Bu bağlamda 2Ç17’den itibaren yılllık bazdaki karşılaştırmaların 2016’daki daha düşük bazdan geleceğini de hatırlatmak isteriz.

OYAK YATIRIM – Pegasus PGSUS Hisse Veri Analiz – 17.04.2017

Pegasus’un açıkladığı Mart ayı trafik verilerine göre taşınan yolcu sayısı 2.1mn’la geçen senenin %14.7 üzerindedir (iç hat +%10.4, dış hat +%21.9). Doluluk oranı %73.3’ten %83.3’e yükselmiştir. Sabiha Gökçen Havalimanı verileri, Mart ayında toparlanmaya işaret etse de şirketin pazar payı kazanımının devamı da muhtemeldir. Yolcu büyümesinin bilet fiyatlarındaki baskı ve kurların da etkisiyle şirketin ilk çeyrek finansallarına operasyonel olarak nispeten limitli yansıyacağını öngörsek de yolcu verileri hisse fiyatı üzerinde kısa vadeli pozitif katalist etkisi yapabilir.

Pegasus’dan Kar Payı Dağıtım İşlemlerine İlişkin Açıklama – 31.03.2017

Yönetim Kurulu’nun 6 Mart 2017 tarih ve 575 sayılı kararı ile pay sahiplerinin incelemesine sunulan kâr dağıtım tablosuna göre Şirketin 2016 yılını net dönem zararı ile kapatmış olması nedeniyle dağıtılabilir kârın oluşmadığı tespit edildi. Dağıtılabilir kâr oluşmadığından gerekli bilgilendirme yapılarak gündem maddesi kapsamında dönem zararının geçmiş yıllar zararları hesabına aktarılmasına katılanların oybirliğiyle karar verildi

|

Kar Payı Dağıtımı Konusu Görüşüldü mü?

|

Görüşüldü

|

|

Nakit Kar Payı Ödeme Şekli

|

Ödenmeyecek

|

|

Pay Biçiminde Ödeme

|

Ödenmeyecek

|

DENİZ YATIRIM – Pegasus PGSUS Hisse Haber Analiz – 21.03.2017

Pegasus daha önce açıkladığı düşen talep karşısında kapasite yönetimi programı çerçevesinde 7 adet Boeing 737-800NG tipi uçağın satışının tamamlandığını açıkladı. Satış bedeli olan 178.7 mln $, siparişi daha önce verilmiş olan Airbus 320/321 neo tipi uçakların ödemelerinde ve Şirket’in yatırım ve nakit ihtiyacı için kullanılacak. Pegasus satıştan 106 mln TL kar elde edeceğini açıkladı. Haber Şirket’in nakit dengesi ve kapasite optimizasyonu açısında olumlu bir gelişme olurken, Pegasus yönetiminin daha önce açıkladığı program dahilinde olduğundan hisse üzerindeki etkisinin sınırlı kalmasını bekliyoruz. Pegasus’un Şubat sonu itibariyle filosunda 82 uçak bulunuyordu. Bu satış ile beraber filo 75’e indi.

AK YATIRIM – Pegasus PGSUS Hisse Haber Analiz – 21.03.2017

Pegasus Havayolları, şirket aktiflerinde yer alan 7 adet Boeing 737-800NG uçağı toplam 178.7 milyon Dolar bedelle Air Lease Corporation’a sattığını açıkladı. Şirket yönetimi daha önce filo optimizasyonu planları çerçevesinde uçak satışına ilişkin görüşmeler yaptıklarını belirtmiş olduğundan, haber piyasa açısından bir sürpriz içermemektedir. Şirketin tarafından son paylaşılmış filo planı da, yapılması planlanan satışlar ve yıl içinde teslim alınacak olan 5 yeni uçakla birlikte, Şubat ayındaki 82 uçaktan sonra 2017 yılsonunda 81 uçaklık bir filo büyüklüğü öngörmektedir. Pegasus yönetimi geçtiğimiz günlerde gerçekleştirdikleri telekonferansta, 2016 yaz sezonunda (Nisan-Ekim arası) 73 uçak uçurduklarını, 2017’nin aynı döneminde ise 76-77 uçak uçurmayı planladıklarını belirtmişti. Uçak satış haberini Pegasus açısından nötr olarak değerlendiriyoruz.

ZİRAAT YATIRIM – Pegasus PGSUS Hisse Haber Analiz – 21.03.2017

Pegasus (PGSUS, Sınırlı Pozitif): Şirket aktifleri arasında yer alan toplam yedi adet Boeing 737-800NG uçak toplam 178,7mn ABD Doları satış bedeli karşılığında Air Lease Corporation’a devredilecektir. Yapılan satışın ana amaçlarından birisi de 2012 yılında imzalanan Airbus Siparişi kapsamında yakıt kullanımında optimizasyon sağlayan portföy değişimini hızlandırmaktır. Şirketin filosunda hâlihazırda dokuz adedi bulunan ve 2012 tarihli Airbus Siparişi kapsamında teslimatı 2017 ve sonrasında devam edecek Airbus 320/321neo uçakların filodaki payının artmasıyla ortalama filo yaşının düşürülmesi ve uçak işletme maliyetlerinde iyileşme sağlanması hedeflenmektedir. Uçak satış işlemlerinin tamamının 31/10/2017 tarihine kadar gerçekleştirilmesi beklenmektedir.

Pegasus’tan Boeing Uçaklarının Satışı Hakkında Açıklama – 20.03.2017

Şirketimiz ile Air Lease Corporation arasında 14/02/2017 ve 17/03/2017 tarihlerinde varılan iki ayrı anlaşma ile Şirket aktifleri arasında yer alan sırasıyla üç ve dört olmak üzere toplam yedi adet Boeing 737-800NG uçak toplam 178.700.000 ABD Doları (17/03/2017 tarihli TCMB ABD Doları Kuru üzerinden 644.356.460 TL olarak hesaplanmıştır) satış bedeli karşılığında Air Lease Corporation’a devredilecektir.

17/03/2017 tarihli işlem ile uçakların toplam satış bedeli Şirketimizin 31.12.2016 itibarıyla düzenlenen Finansal Tablolarında yer alan aktif toplamının %10’unun üzerinde tespit edildiği için Sermaye Piyasası Kurulu Özel Durumlar Rehberi doğrultusunda satış işlemleri hakkında özel durum açıklaması yapılmaktadır.

Yapılan satışın ana amaçlarından birisi de 2012 yılında imzalanan Airbus Siparişi kapsamında yakıt kullanımında optimizasyon sağlayan portföy değişimini hızlandırmaktır. Bu kapsamda Şirketimiz planlanan Airbus teslimatlarının öne çekilmesi amacı doğrultusunda hareket etmektedir.

Satışa konu uçakların tamamının finansmanı finansal kiralama ile sağlanmış olup satış bedeli kısmen bakiye borcun kapatılmasında kullanılacaktır. Artan tutar Şirketimizin yeni yatırımlarına ve operasyona yönelik nakit ihtiyacının karşılanmasında kullanılacaktır. Şirketimizin filosunda hâlihazırda dokuz adedi bulunan ve 2012 tarihli Airbus Siparişi kapsamında teslimatı 2017 ve sonrasında devam edecek Airbus 320/321neo uçakların filodaki payının artmasıyla Şirketin ortalama filo yaşının düşürülmesi ve uçak işletme maliyetlerinde iyileşme sağlanması hedeflenmektedir. Uçak satış işlemlerinin tamamının 31/10/2017 tarihine kadar gerçekleştirilmesi beklenmektedir.

Satış Amacı ve Ortaklığın Faaliyetlerine Etkisi : 2016 yılında Türkiye hava taşımacılığı sektöründe yaşanan olumsuz gelişmeler ve 2017 yılında devam eden riskler dikkate alınarak filo kapasitesine yönelik yürütülen tedbir planı uygulamaları kapsamında gerçekleştirilecek işlemin Şirketin likiditesine olumlu etkisi beklenmektedir. Yapılan satışın ana amaçlarından birisi de 2012 yılında imzalanan Airbus Siparişi kapsamında yakıt kullanımında optimizasyon sağlayan portföy değişimini hızlandırmaktır. Bu kapsamda Şirketimiz planlanan Airbus teslimatlarının öne çekilmesi amacı doğrultusunda hareket etmektedir. Şirketimizin filosunda hâlihazırda dokuz adedi bulunan ve 2012 tarihli Airbus Siparişi kapsamında teslimatı 2017 ve sonrasında devam edecek Airbus 320/321neo uçakların filodaki payının artmasıyla Şirketin ortalama filo yaşının düşürülmesi ve uçak işletme maliyetlerinde iyileşme sağlanması hedeflenmektedir.

Elde Edilen Maddi Duran Varlık Satış Karının/Zararının Tutarı: 17/03/2017 tarihli TCMB döviz kurları üzerinden 106.362.098 TL olarak öngörülmektedir. Maddi duran varlık satış kâr/zararı satışa konu uçakların teslim tarihi itibarıyla kesin olarak hesaplanarak Şirket kayıtlarına yansıtılacaktır.

ŞEKER YATIRIM – Pegasus PGSUS Hisse Analiz 4Ç16 – 09.03.2017

Pegasus 4Ç16’da beklentilerin altında operasyonel karlılık elde etti

Pegasus Hava Yolları, 4Ç16’da, piyasa ortalama net zarar eklentisi olan TL131mn’un ve bizim net zarar beklentimiz olan TL104mn’un altında, TL173mn tutarında net zarar açıklamıştır. Şirket’in 4Ç16’da beklentilerin altında net zarar kaydetmiş olması, büyük ölçüde operasyonel karlılığının beklentilerin altında gerçekleşmiş olması nedeniyledir. Pegasus’un 4Ç16 satış gelirleri beklentiler doğrultusunda gerçekleşmiştir. Şirket, 4Ç16’da, azalan yolcu birim gelirleri, yolcu başına elde edilen yan gelirlerdeki azalış ve AKK başı birim maliyetlerindeki yıllık bazda %3.6 oranındaki artış ile, bu dönemde piyasa ortalama beklentisi olan TL-95mn’un altında (Şeker Yatırım T.: TL-89mn), TL-130mn tutarında FAVÖK kaydetmiştir. Açıklanan sonuçlar, Şirket’in kısa dönem pay performansını olumsuz etkileyebilecektir.

4Ç16 operasyonel performansı beklentilerin altında gerçekleşmiştir – Pegasus, 4Ç16’da yıllık bazda %12.8 artışla, piyasa ortalama beklentisi olan TL859mn’a paralel olarak (Şeker Yatırım T.: TL827mn), TL847mn satış geliri elde etmiştir. Pegasus’un toplam yolcu sayısı 4Ç16’da yıllık bazda %10.3 oranında artmıştır. Dış hat birim yolcu gelirlerindeki € bazında yıllık %16 oranındaki azalış nedeniyle, birim yolcu gelirlerindeki azalma devam etmiştir. Pegasus’un yakıt harici AKK başı birim giderleri, uçak başına görece olarak daha düşük AKK üretimi, filo yapısındaki değişim, yeniden yapılandırılma ve yer hizmetleri ile ilgili giderlerin etkisiyle %12 oranında artış göstermiş, ancak düşük jet yakıtı fiyatlarının etkisiyle AKK başı toplam birim giderler yıllık bazda %3.6 oranında azalarak €¢3.96 olarak gerçekleşmiştir. AKK başı elde edilen birim gelirler yıllık bazda %5.9 azalmış, birim AKK başı gelirler ile giderler arasındaki marj hesaplamalarımıza göre €¢0.3 daralmıştır. Pegasus’un 4Ç16 FAVÖKK marjı, hesaplamalarımıza göre yıllık 3.6 y.p. daralmış ve Şirket, 4Ç16’da TL15.4mn tutarında FAVÖKK elde edebilmiştir. Filo yapısındaki değişiklikler nedeniyle FAVÖK marjı yıllık 8.6 y.p. azalarak 4Ç16’da %-15.4 olarak gerçekleşmiştir. Pegasus, böylelikle 4Ç16’da piyasa ortalama beklentisi olan TL-95mn’un altında, TL-130mn tutarında FAVÖK kaydetmiştir. Şirket’in net borcu 4Ç16 sonunda TL1,984mn’a ulaşmıştır (3Ç16 sonu: TL1,160mn).

“TUT” tavsiyemizi ve pay başına TL16.70 hedef fiyatımızı sürdürmekteyiz. Pegasus, 2016 yılı sonuçlarının açıklanmasının ardından 2017 yılına dair beklentilerini paylaşmıştır. Şirket, 2017 yılında %6-%8 aralığında AKK büyümesi planlamakta, toplam yolcu sayısının ise %5-%7 aralığında büyüyebileceğini öngörmektedir. İç hat ve dış hat yolcu doluluk oranlarının 1-2 y.p. artması beklenmektedir. Pegasus, 2016 yılında TL71.8 olarak gerçekleşmiş olan iç hatlar birim yolcu gelirlerinin 2017 yılında TL2-TL4 kadar artabileceğini öngörmekte, dış hatlar yolcu birim gelirlerinin ise 2016 seviyelerinde (€56.3) gerçekleşebileceğini öngörmektedir. Şirket, yakıt dışı AKK başı birim giderlerinin €¢2.60-€¢2.70 seviyesine iyileşmesini beklemekte (2016: €¢2.81), AKK başı toplam birim giderlerinin ise artan jet yakıtı fiyatları nedeniyle €¢3.80-€¢3.95 aralığında gerçekleşebileceğini öngörmektedir (2016: €¢3.78). Böylelikle Pegasus, 2017 yılında FAVÖKK marjının %15-%16 aralığında gerçekleşebileceğini tahmin etmektedir.

OYAK YATIRIM – Pegasus PGSUS Hisse Analiz 4Ç16 – 07.03.2017

Pegasus’un 4Ç16 finansallarına göre gelirler TL847mn (yıllık+%13), net diğer gelirlerden arındırılmış VAFÖK negatif TL130mn (4Ç15 negatif TL51mn) ve net zarar TL173mn’dur (4Ç15 net zarar TL82mn). Gerçekleşmelerin piyasanın negatif FAVÖK ve zarar beklentisi olan TL95mn ve TL131mn’u aşması sebebiyle hisse fiyatını olumsuz etkilemesi muhtemeldir. Gerek dış hat yolcu birim gelirdeki gerileme gerekse artan giderler finansallarda baskı yaratmıştır. Şirketin sonuçları hakkındaki telekonferansı bugün 11:00’dedir. Paylaşılan 2017 hedefleri: yolcu büyümesi %5-7 (2016:%8), kapasite artışı %6-8 (%9), iç ve dış hat doluluk oranları +1-2p% yıllık gelişme, iç hat birim geliri TL2-4 artış, dış hat birim gelirin EUR bazında yatay kalması, misafir başına yan gelir EUR10-11. Toplam CASK EUR3.8-3.95 (3.78). EBITDAR marjı 15-16% (15%).

AK YATIRIM – Pegasus PGSUS Hisse Analiz 4Ç16 – 07.03.2017