Fitch, Türkiye’nin kredi notunu indirdi… Enver Erkan/Tera Yatırım

14.02.2022 – Türkiye’nin uzun vadeli döviz borç notu Fitch tarafından BB-‘den B+’ya indirilerek yatırım yapılabilir seviyenin dört basamak altına getirildi. Görünüm ise “negatif” olarak belirlendi. Türkiye’nin kredi notu Mısır ve Bahreyn gibi ülkelerle aynı seviyeye inmiş oldu. Fitch tarafından Cuma akşamı yapılan açıklamada, not indirimine ülkenin yüksek enflasyona karşı kırılganlığı da dahil olmak üzere faktörleri gerekçe gösterildi: “Türkiye’nin genişlemeci politika karışımı (derin negatif reel oranlar dahil) enflasyonu yüksek seviyelerde sabitleyebilir, kamu maliyesinin döviz kurundaki değer kaybına ve enflasyona maruz kalmasını artırabilir ve nihayetinde yurt içi güven üzerinde ağırlık yaratabilir ve uluslararası rezervler üzerindeki baskıları yeniden ateşleyebilir”.

Fitch’in raporuna göre; Daha sık ve yoğun, politika kaynaklı finansal stres dönemleri, Türkiye’nin yüksek enflasyon, düşük dış likidite ve zayıf politika güvenilirliği açısından kırılganlıklarını artırdı. Fitch, yetkililerin döviz korumalı mevduatlar, hedeflenen kredi ve sermaye akışı önlemleri de dahil olmak üzere enflasyonu düşürmeye yönelik politika tepkisinin makroekonomik ve finansal istikrar risklerini sürdürülebilir bir şekilde hafifletmesini beklemiyor. Merkez bankası 2021 yılının son evresinden itibaren Cumhurbaşkanı Sn. Recep Tayyip Erdoğan’ın ekonomik hedeflerine yönelik olarak daha farklı bir politika prensibi benimsedi. Bu kapsamda faiz oranlarını düşürmeye başlarken, gelişen piyasaların çoğu para birimlerini küresel fiyat baskılarından korumak için tam tersini yapıyordu. Merkez bankası, Aralık ayına kadar dört toplantıda politika faizini toplam 500 baz puan indirdi ve CDS dahil olmak üzere risk göstergelerini çok yıllı en yüksek seviyelere gönderdi.

Aralık sonunda hükümet para birimindeki düşüşü durdurmak için müdahale etmeden önce lira dolar karşısında yarı yarıya değer kaybetti. Tasarruf sahiplerini hızlı değer kaybından koruyan bir lira mevduat planı da dahil olmak üzere bazı hükümet önlemleri liraya bir istikrar düzeyi getirdi, ancak enflasyon Ocak ayında %48,7’ye yükseldi, bu yirmi yılın en hızlı artış hızı. Fitch’in görüşüne göre, yeni finansal aracın güveni sürdürülebilir bir şekilde iyileştirme kapasitesi, yüksek enflasyonun yanı sıra sabit olmayan beklentilerin olduğu bir ortamda sınırlıdır. Ayrıca, enstrümanın yurt içi döviz talebini azaltmaması halinde, faiz oranları kullanılmadan istikrarlı bir döviz kurunun korunması, yeni döviz müdahalesi veya ihracatçıların gelirlerinin %25’inin satılmasını gerektiren yeni uygulamaya benzer ek sermaye akışı önlemleri gerektirecektir. Fitch, enflasyonun yıl sonuna kadar %38’e, 2022’de ortalama %41’e ve 2023’te %28’e ulaşacağını tahmin ediyor.

Fitch’e göre; Son haftalarda azalan döviz oynaklığı ve döviz korumalı mevduatların devreye girmesi, lira mevduatlarının kısmen toparlanmasını sağladı ve dolarizasyonda bir miktar tersine dönmeye neden oldu. Plan, banka finansmanının istikrarına yönelik kısa vadeli riskleri azaltabilir, yakın vadede duyarlılığı iyileştirebilir ve sermaye oranları üzerindeki baskıyı hafifletebilir. Bu olumsuz senaryoda, döviz swapları ve zorunlu karşılıklar dahil olmak üzere bankaların döviz varlıklarının önemli bir kısmının merkez bankasında tutulması nedeniyle resmi uluslararası rezervler baskı altına girecek.

Uluslararası rezervler; ihracat reeskont kredileri, mevduatların dövize çevrilmesi, BAE ile yeni bir döviz swapı (5 milyar ABD Dolarına eşdeğer) ve Azerbaycan’ın Sofaz’ından 1 milyar Euro’luk mevduat olarak, brüt rezervlerin 2022’de (4.2 aylık cari dış ödemeler) 118 milyar ABD Dolarına yükselmesini bekleniyor. Kasım-Aralık aylarındaki son rakamlar, brüt (114,7 milyar ABD Doları) ve net (16,3 milyar ABD Doları) rezervlerde artış olduğunu gösteriyor ancak Merkez bankasının net dış varlık pozisyonu (FX swapları hariç) negatif kalıyor.

Cari denge için; Cari açığın 2022’de GSYİH’nın %1,7’sine düşmesini beklemekle beraber, Fitch’e göre dış finansman ihtiyacı yüksek kalmaya devam edecek. Önümüzdeki 12 ayda (Kasım sonu) vadesi dolacak dış borç 167 milyar ABD Doları tutarındadır. Devlet ve özel sektör için dış finansmana erişim, önceki stres dönemlerine karşı dirençli olmuştur, ancak yatırımcı duyarlılığındaki değişikliklere karşı savunmasızdır.

Bankacılık sektörü için; Türk bankaları, yüksek dış borç ödemeleri, varlık kalitesi üzerindeki etki (yabancı para cinsinden kredilerin %41’i) ve yüksek mevduat dolarizasyonu (%61,5) nedeniyle döviz oynaklığına karşı hassastır. Buna ek olarak, Fitch, BDDK, lira değer kaybının sermaye oranları üzerindeki etkisini yumuşatmak için düzenleyici toleransı uzatmış olsa da, %10’luk değer kaybının sektör sermaye Tier 1 oranını yaklaşık 50 baz puan aşındırdığını tahmin ediyor.

Fitch; Türkiye ekonomisinin 2021’deki %11’den 2022’de %3,2’ye yavaşlamasını, halen olumlu dış talep dinamiklerini dengelemeyi, turizm sektöründeki toparlanmayı ve daha sıkı finansman koşullarına, tüketici güvenindeki bozulmaya ve olumsuz etkilere karşı uyumlu bir politika duruşuna sahip olmasını bekliyor. Büyüme direncine rağmen, ABD doları cinsinden kişi başına düşen GSYİH 2013’ten bu yana kötüleşti ve para biriminin çok yıllı zayıflaması nedeniyle 2021’de yaklaşık 4.000 ABD Doları azalarak tahmini 8.633 ABD Doları’na geriledi.

Kamu maliyesi; Fitch, liradaki değer kaybının daha düşük finansman ihtiyaçları ve yerel döviz borcunun net geri ödemeleri ile dengelenmesi nedeniyle, genel devlet borcunun 2021 sonunda GSYİH’nın %42’sine yükseldiğini ve %68’lik ‘B’ medyanının altına düştüğünü tahmin ediyor. Merkezi yönetim borcunun %66’sı döviz bağlantılı veya 2017 sonunda %39’dan fazla olduğundan, borç dinamikleri artan kur risklerine karşı savunmasız kalacaktır. Fitch, Türkiye’nin mali açığının 2021’de genel hükümet düzeyinde GSYİH’nın %3’üne ve merkezi hükümet düzeyinde %2,9’a düştüğünü tahmin ediyor. Mali riskler, döviz korumalı mevduat programıyla ilgili potansiyel ödemelerden, enflasyonun ekonomi üzerindeki etkisini azaltacak mali önlemlerden, artan faiz ödemelerinden ve artan faiz ödemelerinden kaynaklanmaktadır.

Kuruluşa göre; Jeopolitik gerilimler geçen yıl hafifledi ve Türkiye bölge ülkeleriyle ilişkilerini yeniden kurmaya çalıştı. Bununla birlikte, Türkiye’nin 2019’da Rus S-400 füze sistemini satın alması, ABD’nin Suriye’deki YPG ile işbirliği yapması veya Doğu Akdeniz’deki deniz anlaşmazlıkları gibi kilit dış politika sorunları çözülmemiş durumda. Rusya ile ilişkilerin evrimi, Türkiye’nin Ukrayna’ya verdiği destek ve silah satışları nedeniyle belirsizdir.

Not veya görünümde düşüşe konu olabilecek faktörler:

• Makro: Makroekonomik ve finansal istikrar risklerini artıran politika girişimleri, örneğin enflasyon-döviz kuru değer kaybı sarmalı veya daha zayıf mudi güveni.

• Dış Finansman: Uluslararası rezervlerde sürekli azalma da dahil olmak üzere ödemeler dengesi baskılarına yol açabilecek, örneğin yatırımcı güveninin daha da bozulması nedeniyle, devlet veya özel sektör için dış finansmana erişimin azaldığına dair işaretler.

• Yapısal: İç siyasi veya güvenlik durumunda veya uluslararası ilişkilerde ekonomiyi ve dış finansmanı ciddi şekilde etkileyen ciddi bir bozulma.

Not veya görünümde artışa konu olabilecek faktörler:

• Makro: Enflasyonist baskıları azaltarak istikrara kavuşturan ve makroekonomik ve finansal istikrar risklerini azaltan güvenilir ve tutarlı bir politika karışımı.

• Dış Finansman: Uluslararası rezervlerin düzeyi ve bileşimi açısından sürekli bir iyileşme, dolarizasyonun azalması ve cari işlemler dengesindeki sürekli iyileşme nedeniyle dış kırılganlıklarda bir azalma.

Kredi Derecelendirme Profili:

• Moody’s uzun vadeli dış borç notu: B2, görünüm negatif

• S&P uzun vadeli döviz borç notu: B+u, görünüm negatif

Fitch, Kredi Notu Görünümünü Negatif‘e Düşürdü, Raporda “Eşi Benzeri Görülmemiş Kayıp” Dikkat Çekti…

03.12.2021 – Fitch Ratings, “erken” olarak nitelendirdiği parasal gevşemenin yurtiçi güvende bozulmaya neden olduğunu belirterek, Türkiye’nin kredi notunun görünümünü “negatif”e indirdi. Türkiye’nin kredi notunun da “BB-” olarak teyit edildiği belirtilen açıklamada, ülkenin kredi not görünümünün ise “durağan”dan “negatif”e çevrildiği kaydedildi.

Fitch, not görünümünü faiz indirimleri ve lira değer kaybı üzerine negatife düşürdü… Enver Erkan

Fitch Ratings, Türkiye’nin kredi notunun görünümünü “erken” olarak nitelendirdiği parasal gevşemenin yurt içi güvendeki bozulmaya işaret etmesini gerekçe göstererek negatife indirdi. Para biriminin zayıflamasıyla finansman baskılarını yeniden alevlendirebilecek makroekonomik ve finansal istikrar için riskler yaratabileceğine işaret edilirken; son dönemde agresifleşen faiz indirimleri, ekonomi yönetiminde değişiklikler ve büyüme odaklı ekonomi perspektifi genel olarak baskıya temel oluşturan faktörlerdir. Enflasyonun %20’ye yakın olduğu bir dönemde alışılmadık bir yaklaşımla gerçekleşen son Merkez Bankası faiz indirimleri ve Cumhurbaşkanı Sn. Recep Tayyip Erdoğan’ın ekonomi yaklaşımına bağlı olarak faizlerin inebileceğine dair değerlendirmeleri, mevcut politikanın sürmesine dair beklentimize temel oluşturmaktadır.

“Merkez bankasının erken para politikası gevşeme döngüsü ve 2023 cumhurbaşkanlığı seçimleri öncesinde daha fazla faiz indirimi veya ek ekonomik teşvik beklentisi, Türk lirasında eşi benzeri görülmemiş gün içi de dahil olmak üzere keskin bir değer kaybının yansıması olarak yurt içi güvende bozulmaya yol açtı.”

Rapordaki değerlendirmelerde; 2018 ve 2020 krizlerinin ardından Türkiye’nin, bu yeni stres dönemine, ekonomik otoritelerin politika tepki işlevine ilişkin yüksek derecede belirsizlik, yüksek dış finansman gereksinimleri, bozulan enflasyon dinamikleri ve zayıflamış dış tamponlar ile kırılgan bir konumdan girmekte olduğuna işaret edilmektedir. Merkez bankası, artan enflasyona (Ekim’de yıllık %19,9) ve dış finansman koşullarındaki sıkılaşmaya rağmen Kasım ayında ana politika faizini %15’e indirdi (Eylül’den bu yana toplam 400 baz puanlık düşüşle). Sonuç olarak; reel faiz oranlarının Mart’taki %2,75’ten negatif bölgeye (-%4,9) derin bir düşüş göstererek yurt içi güveni zayıflattı ve döviz talebini artırdığı belirtilmektedir.

Merkez bankası, son aylarda politika kılavuzunu pozitif reel oranları koruma taahhüdünden çekirdek enflasyon dinamiklerine odaklanmaya ve daha yakın zamanda cari açığı kapatmaya defalarca değiştirdi. Fitch, döviz piyasasına Merkez bankası müdahalesinin, devam etmesi halinde, değer kaybı baskılarının arkasındaki ana nedenleri tek başına ele almayacağını ve zaten zayıf olan Merkez bankası uluslararası rezervlerinin kompozisyonunu daha da zayıflatan risklerini düşünüyor. Son dönemde %30 üzerinde değer kaybeden liranın; Negatif reel oranlar, politika rehberliğinin olmaması, hükümet yetkililerinin ekonomik kalkınma stratejisinin bir parçası olarak liranın zayıflamasını savunan açıklamaları, yükselen enflasyon ve enflasyon beklentileriyle beraber baskı altında kalmayı sürdürmesi bekleniyor. Söz konusu faktörlere politika tepkisinin zamanlaması ve türü konusunda ise yüksek derecede belirsizlik olduğuna işaret ediliyor.

Fitch; enflasyonun 2021 sonunda %25’e ulaşacağını ve 2022-2023’te ortalama %20 ile derecelendirilen ülkeler arasında en yükseklerden biri olmaya devam edeceğini tahmin ediyor. Zayıf lira, yüksek uluslararası emtia fiyatları ve artan enflasyon beklentileri, enflasyon tahminleri üzerinde yukarı yönlü riskler oluşturuyor. Son derece negatif bir reel politika faizini sürdürmek, örneğin mudilerin güveni sarsılırsa, finansal istikrar için riskleri artırarak yerel güveni daha da zayıflatabilir ve potansiyel olarak bankaların ve şirketlerin dış finansmana şimdiye kadar esnek erişimini tehlikeye atabilir. Ayrıca, hükümetin daha hızlı ticari kredi büyümesini desteklemeye odaklanması, Fitch’in görüşüne göre gevşeme döngüsünün arkasındaki temel gerekçe ve 2022 için önemli reel ücret artışları beklentisi, cari hesaptaki iyileşmeyi tersine çevirebilir. Önümüzdeki 12 ayda vadesi dolacak dış borç, çoğunluğu bankalar ve şirketlerle ilgili olmak üzere 168 milyar ABD Doları (Eylül sonu) tutarındadır. Hafifletici faktörler arasında, stres dönemleri boyunca dış finansmana devam eden erişimin ve özel sektör dış kaldıracının azalması yer almaktadır.

Ekonomik değerlendirme tahminlere bakacak olursak;

- Genel devlet borcunun GSYH’ye oranının Ağustos ayındaki tahmin %39’dan GSYH’nın %47’sine önemli ölçüde artacağını tahmin edilmektedir. Malı açık / GSYH’nin hükümetin revize edilmiş %3,5’lik 2021 mali hedefinden daha iyi performans göstermesi muhtemeldir ve Fitch, açığın 2022-2023’te emsallerinin altında kalacağını tahmin ediyor. Merkezi hükümet borcunun %60’ı, 2017’deki %39’dan Ekim 2021’de dövize bağlı veya cinsinden olduğundan, borç dinamikleri artan kur risklerine karşı savunmasız kalacaktır.

- 2021’de %10,5 olarak tahmin edilen GSYH büyümesinin emsallere güçlü olsa da, ABD doları cinsinden kişi başına düşen GSYİH 2013’ten bu yana bozuldu ve yaklaşık 4.000 ABD Doları azalarak 8.500 ABD Doları tahminine düştü. 2022 için %3,5 büyüme tahminiyle ilgili yüksek düzeyde bir belirsizlik var. Fitch’e göre; Son para politikası gevşetme ve açıklanan ek kredi destek önlemlerinin teşviki, para politikasının yerel finansman maliyetleri üzerindeki azaltılmış etkisi, tüketici ve yatırımcıdaki bozulma ile dengelenecek.

- Daralan cari işlemler açığı, orta derecede yüksek uluslararası rezervler ve bankaların ve şirketlerin büyük borç ödemelerini yenilemek için yeterli dış finansmana kesintisiz erişimi nedeniyle 2021’de dış finansman baskıları hafifledi.

- Uluslararası rezervler, güçlü ihracat gelirleri, net dış borçlanma ve Çin ile yeni döviz swapı ve Güney Kore ile yapılan döviz swapının yanı sıra 6,4 milyar ABD doları IMF SDR tahsisi sayesinde toparlandı. Fitch; Rezervlerin 2021 sonunda 119 milyar ABD Dolarına ulaşacağını, ancak devam eden cari açıklar ve finansal dolarizasyon ile portföy girişlerinin sınırlı yukarı yönlü seyri göz önüne alındığında 2022-2023’te 111 milyar ABD Dolarına gerileyeceğini tahmin ediyor.

- Net rezervler (çoğunlukla Türk bankalarının plasmanlarından kaynaklanan döviz alacakları hariç) Kasım ortasında 25 milyar ABD Dolarına ulaştı (hala 2019 sonunda 41,1 milyar ABD Dolarının oldukça altında) ve yerel bankalarla yapılan döviz swapları hariç tutulduğunda net rezervler negatif kalmaya devam ediyor.

- Bankaların Bağımsız Kredi Profillerine yönelik riskler önemli olmaya devam etse de, bankacılık sistemi en son Mart ayında olmak üzere finansal piyasa stresine karşı dayanıklılık göstermiştir. Mevduatın son yıllardaki stres dönemlerinde göreli yapışkanlığı, notu destekleyici bir faktördür. Buna ek olarak, bankacılık sektörünün mevcut yabancı para likiditesi, kısa vadeli yabancı para borcunu karşılamaya yeterlidir.

- Bununla birlikte, bankacılık sektörü, kapitalizasyon, varlık kalitesi, yeniden finansman riski (kısa vadeli döviz finansmanı ile verilir) ve yüksek mevduat dolarizasyonu (kıymetli metaller dahil %56) üzerindeki etki nedeniyle döviz kuru oynaklığına karşı savunmasız kalmaya devam etmektedir.

- Jeopolitik riskler yüksek kalmaya devam edecek, ancak mevcut yaptırımların ekonomi üzerinde şimdiye kadar sınırlı bir etkisi oldu.

Fitch, Türkiye’nin Notunu ve Görünümünü Teyit Etti

16.08.2021 – Fitch Ratings, Türkiye’nin “BB-” olan kredi notunu ve “durağan” olan görünümünü teyit ettiğini açıkladı. Yapılan açıklamada olumlu baz etkisi ve yavaşlayan iç talep nedeniyle enflasyonun 2021 yıl sonunda %16,9’a gerilemesinin beklendiği ifade edildi. Kurum ayrıca, Türkiye için bu yılki büyüme beklentisini özellikle yılın birinci çeyreğinde güçlü performansın ardından yüksek devir etkisi ve ekonomik faaliyette devam eden direnç nedeniyle %6,3’ten %7,9’a yükseltildiğini açıkladı.

Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, Türkiye’nin kredi notunu “BB-” , görünümünü ise “durağan” olarak teyit ettiğini açıkladı. Fitch, yüksek devir etkisi (özellikle 1Ç21’deki güçlü performansın ardından) ve ekonomik aktivitedeki direncin devam etmesi nedeniyle büyüme tahminini %6,3’ten %7,9’a revize ettiğini duyururken, olumlu baz etkisi ve yavaşlayan iç talep nedeniyle enflasyonun 2021 sonunda %16,9’a gerilemesini beklediğini ifade etti.

Fitch, Bankaların Dış Borcunun 2021’de Azalmasını Bekliyor

07.04.2021 – Fitch Ratings, son raporunda Türk bankalarının refinansman risklerinin, Türkiye Cumhuriyet Merkez Bankası’nda yönetici değişikliği, piyasa oynaklığı ve liradaki değer kaybının ardından arttığını ancak, yabancı para likiditesinin, kısa vadeli bir piyasa kapanışını ve orta düzeyde YP mevduat çıkışını karşılamak için yeterli seviyede olduğunu belirtti.

Kredi derecelendirme kuruluşu, bankaların dış borcunun 2021’de azalmasını ve dış finansman maliyetlerinin daha fazla küresel riskten kaçınma ve artan Türkiye riskine bağlı olarak yükselmesini bekliyor. Ayrıca, bankaların 12 aylık tam bir piyasanın kapanması durumunda, kısa vadeli YP borç servisi ihtiyacının, grup içi kolaylıklar, lira gibi daha istikrarlı fonlama kaynakları ve bazı yabancı müşteri mevduatı kaynakları nedeniyle 45-50 milyar ABD dolar seviyesine yükseldiği ifade edilmektedir.

Son olarak, yabancı swap işlemleri üzerindeki kısıtlamaların herhangi bir şekilde hafifletilmesinin kademeli olması bekleniyor.

Fitch, Türkiye Büyüme Tahminini Yukarı Çekti

18.03.2021 – Fitch 2021 yılı Türkiye büyüme tahminini yukarı çekti. Uluslararası kredi derecelendirme kuruluşu Fitch Ratings Küresel Ekonomik Görünüm raporunda Türkiye’nin 2021 yılında %6,7, 2022 yılında ise %4,7 büyümesini beklediğini bildirdi. Kuruluşun önceki tahminleri sırasıyla %3,5 ve %4,5 seviyesindeydi. Fitch aynı zamanda Türkiye’nin 2021 yıl sonu enflasyon beklentisini %10,5’ten %11,5’e yükseltti. Kuruluş TCMB’nin politika faizinin 2021 sonu yüzde %15,0’e, gelecek yıl sonu ise yüzde %12,0’ye ineceği tahmininde bulunurken Dolar/TL kurunun 2021 sonu 7,25, 2022 sonu 7,50 olacağını ögörüyor.

Fitch, Türkiye’nin Not Görünümünü Durağan’a Yükseltti

Fitch, Türkiye’nin kredi notunu teyit etti, görünümünü “durağan”a yükseltti… Enver Erkan

22.02.2021 – Fitch, Türkiye’nin kredi notunu “BB-“ olarak teyit etti ve not görünümünü “negatif”ten “durağan”a yükseltti. Kuruluş, 2021 yılında Türkiye’de enflasyonun %11 ve GSYH büyümesinin %5,7 olmasını bekliyor. Foreks anketinde genel beklenti, not ve görünümde değişiklik olmaması yönündeyken, bizim de içinde bulunduğumuz 4 kurum görünümün negatiften durağana yükseltilmesi tahmininde bulunmuştu.

Kuruluşun not görünümünü yükseltmesinde temel etkenler şunlardı:

Türkiye’nin yeni bir ekonomi ekibi altında daha tutarlı ve ortodoks bir politika karışımına dönüşü, geçen yıl düşen uluslararası rezervlerden, yüksek cari açıktan ve kötüleşen yatırımcı güveninden kaynaklanan kısa vadeli dış finansman risklerini hafifletmeye yardımcı oldu. Para politikası önemli ölçüde sıkılaştırılmış, uluslararası rezervler istikrar kazanmış ve TRY Kasım ayı başından bu yana USD karşısında %18 değer kazanmıştır. Yeni dönemde, Merkez Bankası’nın güçlü iletişim stratejisi ile geleneksel politikalara dönmesiyle beraber aynı zamanda sıkılaştırma döngüsünü hızlandırdığı görüldü. Aynı zamanda hızlı kredi büyümesini dizginlemek için önceki düzenleyici tedbirler de büyük ölçüde geri alındı. Merkez Bankası’nın %5’lik enflasyon hedefine ulaşmak, de-dolarizasyonu sağlamak ve azalan döviz rezervlerini yeniden inşa etmeyi amaçladığını belirten Fitch, politika güvenilirliğinin yeniden inşasının zaman alacağını öngörüyor.

Net uluslararası rezervlerin konumu zayıf kalmaya devam etmekle beraber, Kasım ayındaki 86,7 milyar USD’den Şubat başında 95,6 milyar USD’ye yükselmiştir. Brüt rezervler 2019 sonundaki 105,7 milyar USD’nin halen altında kalmakla beraber, net rezervlerin de Şubat başında 15,3 milyar USD’ye yükseldiği, buna karşılık 2019 sonundaki 41,1 milyar USD’nin oldukça altında olduğu belirtiliyor. Yerel bankalarla yapılan döviz swapları net rezervler negatif olmaya devam ediyor. Fitch, uluslararası rezervlerin kademeli olarak 2021’de 104 milyar USD ve 2022’de 110 milyar USD’ye yükseleceğini tahmin ediyor.

Türkiye’nin zayıf dış finansmanı, geçmişte ekonomik dalgalanma, yüksek enflasyon, artan dolarizasyon ve siyasi ve jeopolitik risklerin halen negatif faktörler olduğu belirtilmiş. Kamu maliyesi halen güçlü görülüyor. Yerel yönetim, sosyal güvenlik ve işsizlik sigortası fonunda orta düzeyde açıklar olduğu varsayılarak bütçe açığının YEP tahminleriyle uyumlu olması bekleniyor. Enflasyondaki düşüş sürecinin desteklenmesi bütçe açığını azaltıcı, salgının ekonomik etkilerini hafifletmek için sağlanan destekler ise bütçe giderlerini artırıcı etkide bulunacaktır.

Fitch, cari açığın 2020’deki yüksek GSYH’nin %5,3’ünden 2021’de %2,9’a ve 2022’de %2,1’e gerileyeceğini tahmin ediyor, bu da daha yavaş iç talebi ve azalan altın ithalatını yansıtıyor. Dış talepteki ve turizm sektöründeki canlanma, daha kademeli bir hızda da olsa, mal ve hizmet ihracatına fayda sağlayacaktır. Kredi büyümesi 2020 ortasından bu yana belirgin bir şekilde yavaşladı, bu da finansal koşullardaki sıkılaşmayı yansıtıyor. Tüketici kredisi de dahil olmak üzere kredi büyümesinin daha sürdürülebilir seviyelere gerilemesi, enflasyonun düşürülmesi ve cari açığın azaltılması için kilit önemdedir. Kuruluş, Enflasyonun sırasıyla %9,4 ve %7 olan mevcut Merkez bankası tahminine kıyasla 2021 sonunda %11 ve 2022 sonunda %9,2’ye düşeceğini tahmin ediyor. Ekonomide anti-pandemik önlemlerin sıkılaştırılmasına karşın, pozitif büyüme ivmesinin korunduğuna dikkat çekilerek 2020’nin tamamı için %1,4’lük büyüme hesaplanırken; 2021’de %5,7 ve 2022’de %4,7 büyüme öngörüsünde bulunuldu.

Kredi Derecelendirme Kuruluşları Küresel Büyüme Tahminlerini Aşağıya Çekiyor…

20.03.2020 – Fitch Ratings, yeni tip koronavirüs (Kovid-19) salgınının küresel ekonomiyi baskılamasından dolayı küresel büyüme tahminini %2,5’ten %1,3’e aşağı yönde revize etti. Dün de Standard & Poor’s (S&P), korona virüs salgınına karşı alınan önlemlerle duran ekonominin bu yıl küresel bir resesyona neden olacağı konusunda uyarıda bulunmuştu.

Fitch 2020 küresel büyüme tahminini %1,3’e çekti. Koronavirüs salgınının etkilerini değerlendiren uluslararası kredi derecelendirme kuruluşu Fitch Ratings 2020 için küresel büyüme tahminini neredeyse yarı yarıya düşürerek %2,5’ten %1,3’e çekti. Kuruluşun öngörülerine göre Avrupa %-0,4, virüs öncesi %2,0 büyümesi beklenen ABD ekonomisi ise %1,0 büyüyecek. Fitch’in 2020 için varil başına ortalama brent petrol fiyatı tahmini ise 41 dolar.

Fitch, Türkiye’nin Notunu Değiştirmedi

22.02.2020 – Küresel kredi derecelendirme kuruluşu Fitch, Türkiye’nin kredi notu görünümününe dair görüşünü açıkladı.

Fitch, not ve görünümde bir değişiklik yapmadı ancak ekonomideki toparlanmanın güçlü olduğunu ve “V” şeklinde bir toparlanma beklediklerini açıkladı. Fitch raporunda halen riskler olduğu, Amerika’nın Türkiye’ye aptırım yapmasını beklediklerini ancak bu yaptırımların CAATSA kapsamında olmakla beraber ekonomiye dair etkisinin az olmasını bekledikleri bilgisini verdi.

Türkiye’nin mevcut kredi notu “BB-” olarak teyit edildiği, görünüm ise durağan.

Türkiye’nin Kredi Notu Gözden Geçirme Tarihleri Belli Oldu

20.12.2019 – Fitch’in 2020 Kredi Notu Gözden Geçirme Tarihleri Belli Oldu. Fitch, 2020 yılı için Türkiye’nin planlı gözden geçirme tarihlerini 21 Şubat ve 21 Ağustos olarak açıkladı. Moody’s ise 2020 yılı içinde 5 Haziran ve 4 Aralık olarak planı tarihlerini duyurmuştu.

Fitch 20 Türk Bankasının Görünümlerini Revize Etti

12.11.2019 – Küresel kredi derecelendirme kuruluşu Fitch, Türkiye’nin kredi notu görünümünü revize etmesinin ardından 20 Türk bankasının görünümlerini de negatiften durağana revize etti.

Fitch, Türkiye’nin Kredi Görünümünü Revize Etti

02.11.2019 – Küresel kredi derecelendirme kuruluşu Fitch, Türkiye’nin kredi notunu revize etti. İlgili açıklamada mevcut notun “BB-” olarak teyit edildiği, görünümün ise negatiften durağana çıkarıldığı görüldü.

Geleceğe yönelik öngçöülerinde kurum Türkiye’nin 2020 enflasyonunu yüzde 12 olarak tahmin ederek gelecek sene için yüzde 3,1 büyüme öngörüyor.

Türkiye ekonomisinin dengelenme konusunda ilerleme kaydettiğini belirten Fitch, dış finansman ihtiyacının yüksek olduğuna dikkat çekerek “kırılganlık kaynağı” olduğunu söyledi. Fitch, 2012 yılından bu yana ilk defa nota dair düzenlemeler yukarı revizyon yapmış oldu.

Fitch, Bankacılık Sektörüne İlişkin Açıklama Yaptı

04.10.2019 – Fitch Ratings, bankacılık sektörüne ilişkin bir açıklama yaptı. Onların son stres testi raporuna göre, “Türkiye’nin özel sektöre ait yerli sistemik öneme sahip bankaları genellikle aktif kalitesi tarafında potansiyel olarak belirgin bir bozulmaya karşı üç kamu bankasına göre daha iyi konumlandırılmış durumda” dedi. Kredi derecelendirme kuruluşu, “karşılıklar öncesi karın (PIP) kilit fark yaratan faktör olduğunu ve zarar absorbe kapasitesinin, uygulanan 6 farklı stres testi sonuçlarına göre 8 sistemik öneme sahip banka arasında büyük ölçüde değişiklik gösterdiğini” vurguladı.

Fitch: 90 Yılın En Büyük Etkisi

02.10.2019 – Küresel kredi derecelendirme kuruluşu olan Fitch dün küresel piyasalar hakkında tahminlerini yayımladı. Yayınlanan rapora göre Fitch; küresel büyümenin 2020 yılında son 8 yılın en düşük seviyelerine inmesini bekliyor. Fitch’in baş ekonomisti Brian Coulton “1930’lardan bu yana küresel büyüme beklentilerinin ticaret politikası engellemelerinde bu kadar çok etkilendiği çok az sayıda emsal olabilir” dedi.

Kurum ticaret sorunlarının büyüme beklentilerine yaklaşık olarak 90 yılın en büyük etkisini gösterdiğini açıkladı. Ek olarak Ftich; küresel büyümenin 2019 yılında %2.6 seviyesine gerilemesini; 2020 yılında ise %2.5 olarak gerçekleşmesini beklediğini belirtti.

Kredi derecelendirme kuruluşlarına göre dünya GSYH büyümesi 2020’de sekiz yılın en düşük seviyesine vuracak; S&P ABD büyüme beklentisini aşağı çekerken Fitch de dünkü raporu ile 2020 global büyüme beklentisini son 8 yılın en düşük seviyesine çekmiş oldu. Fitch Ratings’in tahminine göre küresel büyüme 2019 yılında % 2.6’ya, 2020’de ise % 2.5 ile 2012’den beri en düşük seviyesine gerileyecek.

Fitch Ratings, 2018’in ortasından bu yana küresel ekonomide süregelen yavaşlamada ticari belirsizliklerin çok belirgin katkısının olmadığını ancak önümüzdeki 12-18 aylık dönemde beklenen yavaşlamanın tamamen ticaret politikalarından kaynaklanacağını ifade etti. Gelişmiş ülke para politikalarının tekrar genişlemeye dönmesinin ise beklenen yavaşlamayı engelleyemeyeceğini değerlendiren Fitch, 2019 ve 2020 yılları için küresel ekonomiye ilişkin büyüme tahminlerini, 0,2 puan azaltarak sırasıyla %2,6 ve %2,5’e güncelledi.

Fitch Türkiye Tahminlerini Revize Etti

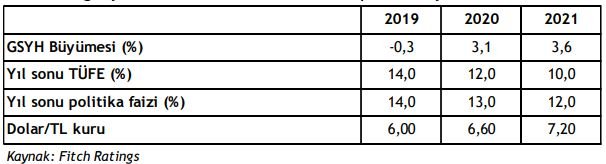

Gelişmekte olan ülkeler arasında en büyük aşağı yönde revizyon Hindistan ekonomisinde yapılırken, yalnızca Türkiye için büyüme beklentisi yukarı yönde revize edildi. 2019’un ilk yarısında beklentilerin üzerinde performans sergileyen Türkiye ekonomisi için 2019 yılında daralma beklentisi %1,1’den %0,3’e güncellendi. 2020’de toparlanması beklenen iç talep ve finansman maliyetlerindeki düşüşün yatırımları canlandırması ile ekonominin hızlı bir iyileşme sürecine girebileceği, ancak büyümenin 2020 ve 2021 yıllarında potansiyelin altında gerçekleşmesinin beklendiği belirtildi. (Fitch hesaplamalarına göre Türkiye potansiyel büyümesi: %4,3.)

Raporda, Türk ekonomisinin 2019 ikinci çeyrekte beklentilerden daha güçlü bir büyüme gösterdiğine işaret eden Fitch, 2019 yılının tamamı için GSYH büyüme beklentisini Haziran ayında duyurduğu -%1,1’den -%0,3’e yükseltti. Fitch, Dolar/TL kurunun 2019 sonunda 6,00 TL, 2020 yılında ise 6,60 TL olacağının öngörüyor. Uluslararası kuruluşa göre, Dolar/TL 2021 yılı sonunda ise 7,20 TL olacak. Açıklanan PMI ve tüketici güven verilerinin ekonominin daralmakta olduğu ile tutarlı olduklarını belirten Fitch, ancak 2020 yılında geniş çaplı bir toparlanma beklediklerini vurguladı. Türk ekonomisinin 2020 ve 2021’de yüzde 4,3 olarak öngördükleri potansiyelin altında büyüyeceğini öngörmeye devam ettiklerini belirten Fitch, 2020’de yüzde 3,1 ve 2021’de yüzde 3,6 büyüyeceğini tahmin etti.

Fitch: Türkiye Toparlanıyor ve Dengeleniyor

20.09.2019 – Kredi derecelendirme kuruluşu Fitch’in Orta Doğu ve Afrika Grubu Direktörü Ed Parker dün küresel konferanslarında Türkiye’nin geçen yazki finansal krizden toparlanarak ve dengelenerek son derece etkileyici bir direnç ve esneklik gösterdiğini belirtti. Parker, Türkiye’de genel ekonomik görünümün iyileştiğini, Türkiye’de kamu bilançosu, düşük kamu borcu gibi bazı temellerin halen son derece güçlü olduğunu, özel bankaların görece iyi durumda olduğunu ve özel sektörün esnek ve dinamik olduğunu söyledi.

Son olarak Türkiye’nin ekonomik görünümüne ilişkin olası riskleri de sıralayan Parker, kamu borcunun milli gelire oranının bu yılsonunda yüzde 4 seviyesine yaklaşmakta olduğunu, bankaların varlık kalitesinde bozulmanın görüldüğünü belirtti. Ed Parker, yerel ve dışsal politik belirsizliklerin, ABD’nin uygulayabileceği olası yaptırımların, Suriye ve Orta Doğu’daki olumsuzlukların potansiyel riskler arasında olduğunu söyledi.

Fitch cetveline göre Türkiye BB- (negatif) ile yatırım yapılabilir seviyenin 3 not altında yer alıyor. Fitch’in değerlendirmelerini kredi notu açısından olumlu olarak değerlendiriyoruz. Bu bağlamda 1 Kasım’daki not değerlendirme toplantısında Türkiye’nin kredi görünümünde yukarı yönlü bir güncelleme olabileceğini düşünüyoruz.