Doğan Holding DOHOL hisse senedi ile ilgili tüm güncel analiz, haber, rapor ve yorumları aşağıda bulabilirsiniz. Kurum ve uzmanların DOHOL ile ilgili çıkmış tüm hisse analiz ve yorumlarını, hisseye ait haber,veri ve raporları bu sayfadan takip edebilirsiniz.

Deniz Yatırım – Doğan Holding DOHOL Hisse Analiz 1Ç22 – 11.05.2022

1Ç22 finansal sonuçların açıklanması Değerlendirme: Olumlu / Doğan Holding, 1Ç22’de 7.322 milyon TL gelir, 1.247 milyon TL FAVÖK ve 983 milyon TL net kar açıkladı. Her ne kadar ortalama piyasa beklentisi bulunmasa da FAVÖK ve net karda yaşanan güçlenme dolayısıyla sonuçların hisse performansı üzerinde olumlu bir etki yaratacağını düşünüyoruz.

Doğan Holding, 1Ç22’de satış gelirlerini çeyreksel bazda %36, yıllık bazda da %162 artış ile 7.322 milyon TL seviyesine yükseltmiştir. Şirket’in FAVÖK rakamı yıllık bazda %410 artarak 1.247 milyon TL seviyesinde gerçekleşmiştir. 1Ç22’de FAVÖK marjında da yıllık bazda 8,3 puanlık bir artış olmuştur. Net kar rakamı yıllık bazda %138 artarak 983 milyon TL seviyesinde gerçekleşmiştir. 1Ç22’de net kar marjı ise yıllık bazda 1,4 puanlık bir azalış göstermiş ve %13,4 seviyesinde gerçekleşmiştir.

Genel değerlendirme: Hisse, yıl başından itibaren BIST 100 Endeksi’nin %4 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 3,0x F/K ve 0,7x PD/DD çarpanlarıyla işlem görmektedir.

Ziraat Yatırım – Doğan Holding DOHOL Hisse Analiz 1Ç22 – 11.05.2022

Doğan Şirketler Grubu (DOHOL, Sınırlı Pozitif): Şirket 2022 yılı ilk çeyreğinde ana ortaklık net dönem karı %138,1 oranında artarak 983,5mn TL’ye yükselmiştir. Grubun satış gelirleri 1Ç2022’de bir önceki yılın aynı döneminde göre %161,6 oranında artarak 7.433mn TL olmuştur. Satışların maliyeti ise %138 oranında artmış ve buna bağlı olarak brüt kar 359,9mn TL’den 1.523mn TL’ye ulaşmıştır. Operasyonel giderler aynı dönemde %92,7 oranında artarken, diğer faaliyetlerden 243,5mn TL gelir kaydedilmiştir. İştiraklerden ise bu çeyrekte 7,6mn TL gider kaydedilmiştir. Böylece faaliyet karı 327mn TL’den 1.358mn TL’ye yükselmiştir. Buna ilaveten yatırım faaliyetlerinden de 279,5mn TL gelir kaydedilirken, finansman giderleri de 159,3mn TL’den 357,2mn TL’ye yükselmiştir. Vergi öncesi net dönem karı 1Ç2022’de 1.280mn TL olurken, 94mn TL’lik vergi gideri sonrası net dönem karı 1.186mn TL olarak gerçekleşmiştir. 202,3mn TL’lik azınlık payı net dönem karı düşüldükten sonra 983,5mn TL ana ortaklık net dönem karı oluşmuştur.

Tacirler Yatırım – Doğan Holding DOHOL Hisse Analiz 1Ç22 – 11.05.2022

Doğan Holding – 1Ç22 sonuçlarını 983 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %138 artarken, çeyreksel bazda ise yüzde %53 azaldı. Net satışlar 7.322 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %162 arttı. Şirket, 1Ç22’de 1.247 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %410 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 827 baz puan artarak %17 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 791 baz puan arttı ve %21 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 198 baz puan azaldı ve %05 olarak gerçekleşti. Net işletme sermayesi ise 2895,6 milyon TL (1Ç21: 1940,3 milyon TL ve 4Ç21: 1.972 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %13,7 (1Ç21: %17,6 ve 4Ç21: 11,9%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %12 azalarak 4.457 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 3,0 F/K çarpanından ve 2,1 FD/FAVÖK çarpanından işlem görmektedir.

Ak Yatırım – Doğan Holding DOHOL Hisse Analiz 2Ç21 – 19.08.2021

Doğan Holding 2Ç21’de 218 milyon TL net kar açıkladı, yıllık %19 daralmaya işaret ediyor ve bizim beklentimiz olan 438 milyon TL’nin altında. Şirket daha düşük kur farkı geliri ve daha yüksek vergi gideri kaydetti. 2Ç21’de %24 efektif vergi oranı oluşurken 2Ç20’de bu oran %10’du. Faaliyet performansı güçlüydü. 2Ç21 ciro yıllık %80 büyümeyle 3 milyar 701 milyon TL olarak gerçekleşti. Petrol Ürünleri Perakende bölümünde geçen yılın aynı dönemine göre toparlanma vardı. Bu yıl Taşpınar rüzgar santralin devreye girmesiyle Elektrik Ticareti bölümünde büyüme gerçekleşti. Sanayi bölümünde Çelik Halat ve Ditaş’ın katkılarına ek olarak bu yıl Sesa’nın da katkıları oldu. Artan talep ve yeni markaların portföye katılması ile Otomotiv bölümü cirosu büyüdü. İnternet ve eğlence bölümü ciroları artan reklam ve abone gelirleri ve Kanal D Romanya’nın uydu ve iletim hizmet gelirleri ile büyüdü. Şirketin solo bilançosunda Haziran sonunda 3 milyar 772 milyon TL olarak gerçekleşti (30 Haziran kuru olan 8,71ile 433 milyon dolar) olarak gerçekleşti. 2020 yılsonunda 2 milyar 653 milyon TL idi (30 Aralık 2020 kuru olan 7,34 ile 362 milyon dolar). Hisselerin 2Ç21’deki zayıf sonuca olumsuz tepki verebileceğini düşünüyoruz.

Tacirler Yatırım – Doğan Holding DOHOL Hisse Analiz 2Ç21 – 19.08.2021

Doğan Holding – 2Ç21 sonuçlarını 218.1 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %19 azalırken, çeyreksel bazda ise, yüzde %47 azaldı. Net satışlar 3,7 milyar TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %80 arttı. Şirket, 2Ç21’de 306.5 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %67 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 65 baz puan azalarak %8.3 oldu. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %19 artarak 3125.4 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 5.1 F/K çarpanından ve 3.8 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Doğan Holding DOHOL Hisse Analiz 2Ç21 – 19.08.2021

Doğan Şirketler Grubu (DOHOL, Nötr): Şirket 2021 yılı 2. çeyreğinde 218,1mn TL ana ortaklık net dönem karı kaydetmiştir. Bir önceki yılın aynı döneminde Holding, 268,3mn TL ana ortaklık net dönem karı kaydetmişti. Şirketin satış gelirleri 2Ç2021’de bir önceki yılın aynı döneminde göre %80,2 oranında artarak 3.701mn TL olmuştur. Satışların maliyeti ise %80,5 oranında artmış ve buna bağlı olarak brüt kar %78,6 oranında artarak 458,4mn TL’ye ulaşmıştır. Operasyonel giderler aynı dönemde %69,4 oranında artarken, diğer faaliyetlerden 123,2mn TL gelir kaydedilmiştir. İştiraklerden ise bu çeyrekte 3,9mn TL gelir kaydedilmiştir. Böylece faaliyet karı %22 oranında artarak 326,4mn TL olarak gerçekleşmiştir. Buna ilaveten yatırım faaliyetlerinden gelirler de 2Ç2020’deki 99,4mn TL’den 2Ç2021’de 183mn TL’ye yükselirken, finansman giderleri de 84,4mn TL’den 143,5mn TL’ye yükselmiştir. Vergi öncesi net dönem karı 2Ç2021’de 365,9mn TL olurken, 88mn TL’lik vergi gideri sonrası net dönem karı 277,9mn TL olarak gerçekleşmiştir. 59,8mn TL’lik azınlık payı net dönem karı düşüldükten sonra 218,1mn TL ana ortaklık net dönem karı oluşmuştur.

İkinci çeyrek karı sonrasında Şirket’in 1Y2021’deki ana ortaklık net dönem karı geçen yılın ilk yarısında göre %7,1 oranında artarak 631,1mn TL’ye yükselmiştir.

Ak Yatırım – Doğan Holding DOHOL Hisse Analiz 1Ç21 – 10.05.2021

Doğan Holding 1Ç21’de yıllık %29 büyümeyle 413 milyon TL net kar açıkladı, bizim beklentimiz olan 467 milyon TL’nin %12 altında. 1Ç21’de TL’nin değer kaybetmesiyle şirket uzun döviz pozisyonu ile kur farkı geliri elde etti ancak bu rakam beklentimizin biraz altında kaldı. 1Ç21 ciro yıllık %18 büyüdü ve 2 milyar 841 milyon TL olarak gerçekleşti. Bölümler bazında,

- 1Ç21 cironun %65’ini oluşturan akaryakıt perakende sektörü geliyor; yıllık %3 büyümeyle 1 milyar 849 milyon TL ciro gerçekleştirdi. Akaryakıt perakende sektöründe Covid salgının talebe yönelik olumsuz etkileri devam ediyor.

- Elektrik Üretim’de ciro yıllık %18 büyümeyle 88 milyon TL olarak gerçekleşti.

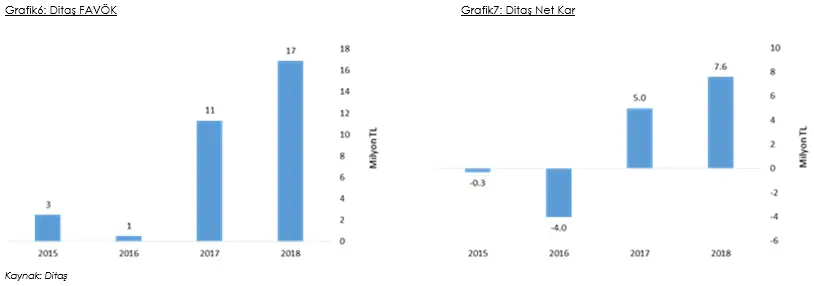

- Sanayi bölümü (Çelik Halat ve Ditaş Doğan) cirosu yıllık %107 büyümeyle 570 milyon TL’ye ulaştı. CELHA Çelik Halat, artan çelik fiyatlardan faydalanırken, DITAS Ditaş Doğan, otomotiv parça üreticisi olarak, artan otomotiv talebinden olumlu etkilendi.

- Otomotiv Ticaret Bölümü’de otomotiv sektördeki toparlanmadan olumlu etkilendi ve cirosu yıllık %38 büyümeyle 108 milyon TL’ye ulaştı.

- Finans bölümü cirosu yıllık %38 büyümeyle 84 milyon TL olarak gerçekleşti.

- Gayrimenkul bölümü cirosu yıllık %30 daralmayla 25 milyon TL olarak gerçekleşti.

- İnternet ve Eğlence bölümü cirosu yıllık %35 büyüme gördü ve 130 milyon TL olarak gerçekleşti. Kanal D Romanya’daki güçlü performans burada etkili oldu.

Şirketin devam ettirdiği tasarruf tedbirlerle, 1Ç21 FAVÖK yıllık %59 büyümeyle 245 milyon TL’ye ulaştı ve FAVÖK marjı 221 baz puan genişlemeyle %8,6 olarak gerçekleşti. Mart sonunda DOHOL’ün solo net nakit pozisyonu 365 milyon dolar oldu, 2020 yılsonunda 361 milyon dolardı. Galata Wind GWIND halka arzı ile ortaya çıkan değerleme ve solo net nakit pozisyonu güncellemelerle 12 aylık hedef fiyatı 3,90 TL’den 4,15 TL’ye revize ediyoruz. Endeksin Üzeri önerimizi koruyoruz. Piyasanın ilk çeyrek sonuçlara nötr tepki vermesini bekliyoruz.

Tacirler Yatırım – Doğan Holding DOHOL Hisse Analiz 1Ç21 – 10.05.2021

Doğan Holding – 1Ç21 sonuçlarını 413 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %29 artarken, şirket 4Ç20’de 34,2 milyon TL zarar açıklamıştı. Net satışlar 2840,8 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %18 arttı. Şirket, 1Ç21’de 244,7 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %59 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 221 baz puan artarak %09 oldu. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %8 artarak 2.622 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 5,6 F/K çarpanından ve 6,0 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Doğan Holding DOHOL Hisse Analiz 1Ç21 – 10.05.2021

Doğan Şirketler Grubu (DOHOL, Sınırlı Pozitif): Şirket 2021 yılı 1. çeyreğinde 413mn TL ana ortaklık net dönem karı kaydetmiştir. Bir önceki yılın aynı döneminde Holding, 320,8mn TL ana ortaklık net dönem karı kaydetmişti. Şirketin satış gelirleri 1Ç2021’de bir önceki yılın aynı döneminde göre %18,3 oranında artarak 2.841mn TL olmuştur. Satışların maliyeti ise %15,4 oranında artmış ve buna bağlı olarak brüt kar %43,3 oranında artarak 359,9mn TL’ye ulaşmıştır. Operasyonel giderler aynı dönemde %20,1 oranında artarken, diğer faaliyetlerden 187,2mn TL gelir kaydedilmiştir. İştiraklerden ise bu çeyrekte 12,1mn TL gider kaydedilmiştir. Böylece faaliyet karı %1,4 oranında artarak 327mn TL olarak gerçekleşmiştir. Buna ilaveten yatırım faaliyetlerinden gelirler de 187mn TL’den 272,3mn TL’ye yükselirken, finansman giderleri de 98,8mn TL’den 159,3mn TL’ye yükselmiştir. Vergi öncesi net dönem karı 1Ç2021’de 440mn TL olurken, 23,2mn TL’lik vergi gideri sonrası net dönem karı 416,8mn TL olarak gerçekleşmiştir. 3,8mn TL’lik azınlık payı net dönem karı düşüldükten sonra 413mn TL ana ortaklık net dönem karı oluşmuştur.

DENİZ YATIRIM – Doğan Holding DOHOL Hisse Analiz 4Ç20 – 02.03.2021

DOHOL; 4Ç20’de net zarar açıkladı / sınırlı olumsuz / Doğan Holding, 4Ç20’de 3,170 milyon TL gelir, 255 milyon TL FAVÖK ve 34 milyon TL net zarar açıkladı. Piyasa beklentisi bulunmamaktadır. Net zarar rakamı dikkate alındığında hissenin 4Ç20 sonuçlarına kısa vadede sınırlı olumsuz tepki verebileceğini düşünüyoruz.

Holding’in konsolide satış gelirleri 4Ç20’de önceki yılın aynı dönemine kıyasla %10 oranında azalarak 3,170 milyon TL düzeyinde gerçekleşti. Segmentler bazında bakıldığında, akaryakıt perakendesi bölümü satışlarındaki azalışın belirleyici olduğu görülmektedir. Operasyonel kar marjlarında önceki yılın aynı dönemine kıyasla iyileşme görülürken, FAVÖK yıllık %115 artışla 255 milyon TL’ye yükseldi.

Şirket’in esas faaliyetlerden diğer gelirleri önceki yıla göre azalırken, 63 milyon TL tutarındaki net finansman gider 4Ç20 sonuçlarını olumsuz yönde etkilemiştir.

ZİRAAT YATIRIM – Doğan Holding DOHOL Hisse Analiz 4Ç20 – 02.03.2021

Doğan Şirketler Grubu (DOHOL, Nötr): Şirket 2020 yılı 4. çeyreğinde 34,2mn TL ana ortaklık net dönem zararı kaydetmiştir. Bir önceki yılın aynı döneminde Holding, 167,5mn TL ana ortaklık net dönem karı kaydetmişti. Şirketin satış gelirleri 4Ç2020’de bir önceki yılın aynı döneminde göre %9,5 oranında azalarak 3.170mn TL olmuştur. Satışların maliyeti ise %14,7 oranında azalmış ve buna bağlı olarak brüt kar %57,1 oranında artarak 396,3mn TL’ye ulaşmıştır. Operasyonel giderler aynı dönemde %6,2 oranında artarken, diğer faaliyetlerden 4Ç2019’daki kurlardaki yükseliş kaynaklı 258,6mn TL’lik gelire karşın 4Ç2020’de ise kurlardaki geri çekilmenin etkisiyle 72,8mn TL gider kaydedilmiştir. İştiraklerden ise bu çeyrekte 21mn TL gelir kaydedilmiştir. Böylece faaliyet karı %55 oranında azalarak 108,8mn TL olarak gerçekleşmiştir. Buna ilaveten yatırım faaliyetlerinden gelirler de 71,4mn TL’den 1,7mn TL’ye gerilerken, finansman giderleri de 105,6mn TL’den 63,4mn TL’ye inmiştir. Vergi öncesi net dönem karı 4Ç2020’de 47,2mn TL olurken, 15,1mn TL’lik vergi gideri sonrası net dönem karı 32,1mn TL olarak gerçekleşmiştir. 66,3mn TL’lik azınlık payı net dönem karı düşüldükten sonra 34,2mn TL ana ortaklık net dönem zararı oluşmuştur.

4. çeyrek finansallarıyla beraber şirketin 2020 yılı ana ortalık net dönem karı 1.390,2mn TL olarak gerçekleşmiştir. 2019 yılında 616,8mn TL ana ortaklık net dönem karı kaydedilmişti.

Ayrıca Şirket hisse başına 0,0687826 TL (net 0,0584652 TL) kar payı dağıtımı Genel Kurul onayına sunmaya karar vermiştir. Teklif edilen nakit kar payı hak kullanım tarihi 30 Nisan olup, dünkü kapanış fiyatına göre temettü verimi %2,0 olarak hesaplanmaktadır.

TACİRLER YATIRIM – Doğan Holding DOHOL Hisse Analiz 4Ç20 – 02.03.2021

Doğan Holding – 4Ç20 sonuçlarını 34.2 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde, 167.6 milyon TL net kar açıklamıştı. Net satışlar 3,170 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %10 azaldı. Şirket, 4Ç20’de 255 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %115 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 465 baz puan artarak %8.0 oldu. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %21 azalarak 2,432 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 6.3 F/K çarpanından ve 7.1 FD/FAVÖK çarpanından işlem görmektedir.

AK YATIRIM – Doğan Holding DOHOL Hisse Analiz 3Ç20 – 09.11.2020

Doğan Holding 3Ç20’de 835 milyon TL net kar açıkladı (Ak Yatırım tahmini 530 milyon TL’nin üzerinde). 3Ç19’da şirket 2 milyon TL net zarar açıklamıştı. Eylül sonu 3 milyar 237 milyon TL karşılığı uzun döviz pozisyonu nedeniyle yüksek kur farkı gelirleri elde etti. Doğan Holding’in Haziran sonundaki 471 milyon dolar solo net nakit pozisyonu Eylül sonunda 341 milyon dolar olarak gerçekleşti. 3Ç20 ciro yıllık %11 daralma ile 3 milyar 138 milyon TL olarak gerçekleşti.

3Ç20 cironun eliminasyonlar öncesi bölümler bazında ise Akaryakıt Perakendesi %23 daralmayla 2 milyar 352 milyon TL oldu. Akaryakıt perakende sektörü Covid salgını nedeniyle talebi en çok düşen sektörler arasında. Ancak 3Ç20’de 2Ç20’ye göre büyük toparlanma var, çeyrek bazda %62 büyüme var. Sanayi ve Ticaret cirosu yıllık %22 büyümeyle 359 milyon TL oldu. Ditaş’ın ihracat ve yurtiçi dövize bağlı cirolarla bu sonuç meydana geldi.

İnternet ve Eğlence bölümü Kanal D Romanya’nın döviz bazlı cirosu ile yıllık %13 büyüdü ve 96 milyon TL olarak gerçekleşti. İkinci el oto talebin canlanması ile Otomotive ticaret bölümü cirosu yıllık %222 büyümeyle 127 milyon TL oldu. Elektrik Üretim ve Ticaret Bölümü yıllık %20 büyümeyle 110 milyon TL olarak gerçekleşti. Cirodaki düşüşe rağmen maliyetleri kontrol altında tutarak 3Ç20 FAVÖK yıllık %36 büyüme ile 308 milyon TL olarak gerçekleşti.

Yorum: TL’nin değer kaybıyla, grup şirketlerin değerlemeleri ve solo net nakit pozisyonu güncellemeleri yapıldı. Böylece 12 aylık hedef fiyat 2,83 TL’den 3,25 TL’ye yükseldi. Endeksin Üzeri önerimizi koruyoruz. Güçlü gelen 3Ç20 net karla hissede olumlu performans olabilir.

DENİZ YATIRIM – Doğan Holding DOHOL Hisse Analiz 3Ç20 – 09.11.2020

DOHOL; Kur farkı geliri net karı destekledi / sınırlı pozitif / Doğan Holding, 3Ç20’de 3,138 milyon TL gelir, 308 milyon TL FAVÖK ve 835 milyon TL net kar açıkladı. Piyasa beklentisi bulunmamaktadır. Güçlü net kar rakamı dikkate alındığında hissenin 3Ç sonuçlarına kısa vadede sınırlı olumlu tepki verebileceğini düşünüyoruz. Holding’in konsolide satış gelirleri 3Ç20’de önceki yılın aynı dönemine kıyasla %11 oranında azalarak 3,138 milyon TL düzeyinde gerçekleşti. Segmentler bazında bakıldığında, akaryakıt perakendesi bölümü satışlarındaki azalışın belirleyici olduğu görülmektedir. Operasyonel kar marjlarında önceki yılın aynı dönemine kıyasla iyileşme görülürken, FAVÖK yıllık %36 artışla 308 milyon TL’ye yükseldi.

Diğer gelirler ve yatırım faaliyetlerinden gelirler altında kaydedilen kur farkı geliri (sırasıyla 306 milyon TL ve 297 milyon TL) ile bağlı ortaklık satış karı (132 milyonTL) net karın yıllık bazda güçlü artış göstermesinde etkili oldu. Hatırlanacağı gibi Holding Doğan Müzik A.Ş.’deki paylarının %60’lık kısmını 23,4 milyon USD bedelle satmaya Nisan 2020’de karar vermişti, satış süreci Temmuz 2020’de tamamlandı.

ZİRAAT YATIRIM – Doğan Holding DOHOL Hisse Analiz 3Ç20 – 09.11.2020

Doğan Şirketler Grubu (DOHOL, Pozitif): Holding 2020 yılının 3. çeyreğinde 835,4mn TL ana ortaklık net dönem karı kaydetmiştir. Bir önceki yılın aynı döneminde Holding, 2,5mn TL ana ortaklık net dönem zararı kaydetmişti. Şirketin satış gelirleri 3Ç2020’de bir önceki yılın aynı döneminde göre %10,9 oranında azalarak 3.138mn TL olmuştur. Satışların maliyeti ise %14,3 oranında azalmış ve buna bağlı olarak brüt kar %24,6 oranında artarak 382,9mn TL’ye ulaşmıştır. Operasyonel giderler aynı dönemde önemli bir değişim göstermezken, diğer faaliyetlerden 3Ç2019’daki 26,6mn TL’lik gidere karşın kurlardaki artışın katkısıyla 3Ç2020’de 311,1mn TL gelir kaydedilmiştir. Böylece faaliyet karı 123,2mn TL’den 518,3mn TL’ye yükselmiştir. Buna ilaveten yatırım faaliyetlerinden 553,3mn TL gelir kaydedilirken, finansman giderleri ise 97,9mn TL’den 79,8mn TL’ye gerilemiştir. Böylece vergi öncesi net dönem karı 3Ç2020’de 991,7mn TL olurken,142,1mn TL’lik vergi gideri sonrası ana ortaklık net dönem karı 835,4mn TL olarak gerçekleşmiştir.

3. çeyrek finansallarıyla beraber şirketin 2020 yılı Ocak-Eylül dönemi ana ortalık net dönem karı 1.424,4mn TL olarak gerçekleşmiştir. Bir önceki yılın aynı döneminde Holding 449,2mn TL ana ortaklık net dönem karı kaydetmişti.

AK YATIRIM – Doğan Holding DOHOL Hisse Analiz 2Ç20 – 14.08.2020

Doğan Holding 2Ç20’de yıllık %21 büyüme ile 268 milyon TL net kar açıkladı. Daralan ciroya rağmen şirket faaliyet giderlerine kontrol atında tutu. Ayrıca elindeki döviz bazlı nakdi ile kur farkı ve faiz geliri kazancı oldu. 2Ç20 ciro yıllık %35 daralma ile 2 milyar 55 milyon TL olarak gerçekleşti. Akaryakıt perakende grubu 2Ç20 cironun %71’ini oluşturdu ve bu grubun cirosu %45 daralma gösterdi. Özellikle Nisan ve Mayıs aylarında Coivd salgının nedeniyle sokağa çıkma yasakları talebi olumsuz etkiledi. Buna karşın diğer faaliyet alanlar daha az etkilendi. Cirodaki daralmaya karşın, özellikle maliyetleri kontrol altına alarak şirketin FAVÖK’ü bir önceki yıla göre TL bazda sabit kalabildi. 2Ç20 FAVÖK 182 milyon TL olarak gerçekleşti. Geçen yılın aynı döneminde bu rakam 183mn TL idi. Yılbaşından bu yana hisselerin getirisi %13 oldu ve BİST-100 endeksin %16 üzerinde getirisi oldu.

Haziran sonu solo net nakit pozisyonu 470 milyon dolar olarak gerçekleşti, Mart sonu bu rakam 505 milyon dolardı. Doğan Holding için cari net aktif değer güncellemesi ile 12 aylık hedef fiyatımız 2,82 TL oldu. Bir önceki hedef fiyatı 2,69 TL idi. DOHOL piyasa değeri cari net aktif değere göre %53 ıskontoda işlem görüyor. Endeksin Üzerinde önerimizi koruyoruz. Çift haneli büyüme gösteren 2Ç20 net kar rakamı ile hissede olumlu tepki olacağını düşünüyoruz.

TACİRLER YATIRIM – Doğan Holding DOHOL Hisse Analiz 2Ç20 – 14.08.2020

Doğan Holding – 2Ç20 sonuçlarını 268.3 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %21 artarken, çeyreksel bazda ise yüzde %16 azaldı. Kur farkı gelirleri şirketin net kar büyümesinin altında yatan ana sebeptir. Net satışlar 2,055 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %35 geriledi. Şirket, 2Ç20’de 182 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yatay kaldı. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 310 baz puan artarak %8.9 oldu. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %20 artarak 2,839 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 7.0 F/K çarpanından ve 4.4 FD/FAVÖK çarpanından işlem görmektedir.

ZİRAAT YATIRIM – Doğan Holding DOHOL Hisse Analiz 2Ç20 – 14.08.2020

Doğan Şirketler Grubu Holding (DOHOL, Sınırlı Pozitif): Şirket 2020’nin 2. çeyreğinde 268,3mn TL ana ortaklık net dönem karı kaydetmiştir. Bir önceki yılın aynı döneminde Holding, 221,7mn TL ana ortaklık net dönem karı kaydetmişti. Şirketin satış gelirleri 2Ç2020’de bir önceki yılın aynı döneminde göre %35,2 oranında azalarak 2.055mn TL olmuştur. Satışların maliyeti ise %37,9 oranında azalmış ve buna bağlı olarak brüt kar %6,9 oranında azalarak 255,6mn TL’yi göstermiştir. Operasyonel giderler aynı dönemde %10,4 oranında azalırken, diğer faaliyetlerden 2Ç2020’de 164,4mn TL gelir kaydedilmiştir. Özkaynak yöntemiyle değerlenen yatırımlardan ise 0,5mn TL gelir yazılmıştır. Böylece faaliyet karı 267,5mn TL olarak gerçekleşmiştir. Buna ilaveten yatırım faaliyetlerinden gelirler 61,6mn TL’den 99,4mn TL’ye yükselirken, finansman giderleri ise 171,8mn TL’den 84,4mn TL’ye gerilemiştir. Böylece vergi öncesi net dönem karı 2Ç2020’de 282,5mn TL olurken, 27,6mn TL’lik vergi gideri sonrası ana ortaklık net dönem karı 268,3mn TL olarak gerçekleşmiştir.

İkinci çeyrek karı sonrasında Şirket’in 2020 yılı Ocak – Haziran dönemi ana ortaklık net dönem karı 589mn TL olarak gerçekleşmiştir. Bir önceki yılın aynı döneminde 451,7mn TL ana ortaklık net dönem karı kaydedilmişti.

AK YATIRIM – Doğan Holding DOHOL Hisse Analiz 1Ç20 – 29.05.2020

Doğan Holding 1Ç20’de 321 milyon TL net kar açıkladı, bu rakam yıllık %39 büyüme gösterdi. Kur farkı ve faiz gelirleri temelde net kar büyümenin altında yatan etkenlerdi. Şirketin 1Ç20 konsolide cirosu yıllık %21 daralma ile 2 milyar 405 milyon TL idi. Cirodaki daralma %75’ini oluşturan akaryakıt dağıtım bölümünde yaşanan yıllık %30 daralmadan kaynaklandı. Cirodaki daralmaya rağmen 1Ç20 FAVÖK yıllık %2 büyüme ile 154 milyon TL olarak gerçekleşti. Elektrik üretim ve ticaret, finans, sanayi ve ticaret ve internet ve eğlence bölümleri FAVÖK’e pozitif katkı sağladı. Faaliyet dışı kalemlerde net de kur farkı gelirleri ve faiz gelirleri ile net kardaki büyüme sağlandı.

Piyasanın güçlü gelen net kar rakama olumlu tepki vereceğini düşünüyoruz. Doğan Holding’in solo net nakit pozisyonu 2019 sonundaki 512 milyon dolardan Mart sonunda 505 milyon dolara geldi. Bu değişiklikle beraber güncellen halka açık şirketlerin piyasa değerleri ile 12 aylık hedef fiyatımız 2,67 TL’den 2,69 TL’ye revize oldu. Cari hisse fiyatı revize ettiğimiz hisse başına net aktif değer hesabımıza %54 ıskontolu işlem görüyor. Endeksin Üzerinde Getiri önerimizi koruyoruz.

ZİRAAT YATIRIM – Doğan Holding DOHOL Hisse Analiz 1Ç20 – 29.05.2020

Doğan Şirketler Grubu Holding (DOHOL, Pozitif): Şirket 2020’nin 1. çeyreğinde 320,8mn TL ana ortaklık net dönem karı kaydetmiştir. Bir önceki yılın aynı döneminde Holding, 230mn TL ana ortaklık net dönem karı kaydetmişti. Şirketin satış gelirleri 1Ç2020’de bir önceki yılın aynı döneminde göre %21,3 oranında azalarak 2.405mn TL olmuştur. Satışların maliyeti ise %23,5 oranında azalmış ve buna bağlı olarak brüt kar %3,9 oranında artarak 251,2mn TL’ye ulaşmıştır. Operasyonel giderler aynı dönemde %8,8 oranında artarken, diğer faaliyetlerden 1Ç2020’de 261mn TL gelir kaydedilmiştir. Özkaynak yöntemiyle değerlenen yatırımlardan ise 16,5mn TL zarar yazılmıştır. Böylece faaliyet karı 322,4mn TL olarak gerçekleşmiştir. Buna ilaveten yatırım faaliyetlerinden gelirler 68,6mn TL’den 187mn TL’ye yükselirken, finansman giderleri ise 109,7mn TL’den 98,8mn TL’ye gerilemiştir. Böylece vergi öncesi net dönem karı 1Ç2020’de 410,6mn TL olurken, 103,1mn TL’lik vergi gideri sonrası ana ortaklık net dönem karı 320,8mn TL olarak gerçekleşmiştir.

TACİRLER YATIRIM – Doğan Holding DOHOL Hisse Analiz 1Ç20 – 29.05.2020

Doğan Holding – 1Ç20 sonuçlarını 320.8 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %39 artarken, çeyreksel bazda ise yüzde %91 arttı. Şirketin net karındaki artışın altında yatan ana sebep net yatırım gelirlerindeki kuvvetli artış oldu. Konsolide net satışlar 2,405 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %21 azaldı. Şirket, 1Ç20’de 154 milyon TL konsolide FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %2 artış gösterdi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %18 artarak 2,365 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 7.0 F/K çarpanından ve 4.6 FD/FAVÖK çarpanından işlem görmektedir.

TACİRLER YATIRIM – Doğan Holding DOHOL Hisse Analiz 4Ç19 – 02.03.2020

Doğan Holding – 4Ç19 sonuçlarını 167.6 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde, 553.6 milyon TL ve 3Ç19’da 2 milyon TL zarar açıklamıştı. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %17 artarak 2,005 milyon TL olarak gerçekleşmiştir.

ZİRAAT YATIRIM – Doğan Holding DOHOL Hisse Analiz 4Ç19 – 28.02.2020

Doğan Şirketler Grubu (DOHOL, Sınırlı Pozitif): Şirket 2019 yılı 4. çeyreğinde 167,6mn TL ana ortaklık net dönem karı kaydetmiştir. Bir önceki yılın aynı döneminde Holding, yüksek döviz fazlasına bağlı olarak kurlardaki gerilemenin etkisiyle 553,6mn TL ana ortaklık net dönem zararı kaydetmişti. Şirketin satış gelirleri 4Ç2019’da bir önceki yılın aynı döneminde göre %6,6 oranında artarak 3.526mn TL olmuştur. Satışların maliyeti ise %4,85 oranında artmış ve buna bağlı olarak brüt kar %36,6 oranında artarak 252,3mn TL’ye ulaşmıştır. Operasyonel giderler aynı dönemde %16,5 oranında artarken, diğer faaliyetlerden 4Ç2018’deki kurlardaki sert gerileme kaynaklı 509,8mn TL’lik gidere karşın 4Ç2019’da ise kurlardaki artışın etkisiyle 258,7mn TL gelir kaydedilmiştir. Böylece faaliyet karı 242,4mn TL olarak gerçekleşmiştir. Buna ilaveten yatırım faaliyetlerinden gelirler 22,7mn TL’den 71,4mn TL’ye yükselirken, finansman giderleri ise 70,8mn TL’den 105,6mn TL’ye çıkmıştır. Vergi öncesi net dönem karı 4Ç2019’da 208,2mn TL olurken, 43,2mn TL’lik vergi gideri sonrası ana ortaklık net dönem karı 167,6mn TL olarak gerçekleşmiştir. 4. çeyrek finansallarıyla beraber şirketin 2019 yılı ana ortalık net dönem karı 616,8mn TL olarak gerçekleşmiştir. 2018 yılında ise medya grubunun satışı kaynaklı 3.633,1mn TL ana ortaklık net dönem karı kaydedilmişti.

Ayrıca Şirket hisse başına 0,0382125 TL (net 0,0324806 TL) kar payı dağıtımı Genel Kurul onayına sunmaya karar vermiştir. Teklif edilen nakit kar payı hak kullanım tarihi 5 Mayıs olup, dünkü kapanış fiyatına göre temettü verimi %2,1 olarak hesaplanmaktadır.

ZİRAAT YATIRIM – Doğan Holding DOHOL Hisse Yorum – 23.12.2019

Doğan Şirketler Grubu Holding (DOHOL, Nötr): Şirketin 228,6mn TL ödenmiş sermayesinde %25 oranında pay sahibi olduğu iştiraki Aslancık Elektrik Üretim A.Ş.’nin sermayesinin tamamı nakden karşılanmak suretiyle 369,6mn TL’ye çıkarılmasında, sermaye artırımının Aslancık Elektrik Üretim A.Ş.’nin 20.12.2019 tarihli olağanüstü genel kurul toplantısında da onaylandığı görülerek; yeni pay alma hakkının tamamının kullanılmasına, bu çerçevede sermaye artırımına katılım tutarının 35.250.000 TL olarak belirlenmesine karar verilmiştir. Diğer taraftan, Aslancık Elektrik Üretim A.Ş.’nin sermayesinde %8,33 oranında pay sahibi olan doğrudan bağlı ortaklığı Doğan Enerji Yatırımları Sanayi ve Ticaret A.Ş.’de mezkur sermaye artırımında yeni pay alma hakkının tamamının kullanılmasına ve bu çerçevede sermaye artırımına katılım tutarının 11.750.000 TL olarak belirlenmesine karar vermiştir. Aslancık Elektrik Üretim A.Ş.’de mezkur sermaye artırımından sağlanan fon, mevcut banka kredilerinin yeniden yapılandırılması kapsamında bir kısım banka kredisinin kapatılmasında kullanılacaktır.

Doğan Holding DOHOL 3Ç19 Sonuçları: Doğan Holding 3Ç19 sonuçlarını 2.5 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde, 676.1 milyon TL net kar açıklamıştı.

ZİRAAT YATIRIM – Doğan Holding DOHOL Hisse Analiz 3Ç19 – 07.11.2019

Doğan Holding (DOHOL, Nötr): Şirket 2019 yılı 3. çeyreğinde 2,5mn TL ana ortaklık net dönem zararı kaydetmiştir. Bir önceki yılın aynı döneminde Holding, yüksek döviz fazlasına bağlı olarak kurlardaki artışın etkisiyle 676,1mn TL ana ortaklık net dönem karı kaydetmişti. Şirketin satış gelirleri 3Ç2019’da bir önceki yılın aynı döneminde göre %3,3 oranında azalarak 3.522mn TL olmuştur. Satışların maliyeti ise %2,1 oranında gerilemiş ve buna bağlı olarak brüt kar %13,8 oranında azalarak 307,4mn TL’ye gerilemiştir. Operasyonel giderler %1,8 oranında azalırken, diğer faaliyetlerden 3Ç2018’deki kurlardaki yüksek artış kaynaklı 1.245,2mn TL’lik gelire karşın 3Ç2019’da 26,6mn TL gider kaydedilmiştir. Böylece faaliyet karı da %91 oranında azalarak 1.364,7mn TL’den 123,2mn TL’ye gerilemiştir. Diğer taraftan yatırım faaliyetlerinden giderler 454,9mn TL’den 24,2mn TL’ye gerilerken, finansman giderleri de 332,2mn TL’den 97,9mn TL’ye gerilemiştir. Vergi öncesi net dönem karı 3Ç2019’da 1,1mn TL olurken, 2,3mn TL’lik vergi gideri sonrası net dönem zararı 1,2mn TL olmuş ve ana ortaklık payına düşen kısım 2,5mn TL net dönem zararı olarak gerçekleşmiştir. Üçüncü çeyrek finansallarıyla beraber şirketin 2019 yılının ilk dokuz ayında ana ortalık net dönem karı 449,2mn TL olarak gerçekleşmiştir. Geçen yılın aynı döneminde ise medya grubunun satışı kaynaklı 4186,7mn TL ana ortaklık net dönem karı kaydedilmişti.

ALAN YATIRIM – DOHOL Hisse Analiz – 17.10.2019

Doğan Holding Hisselerinde Yükseliş Devam Edecek mi? Doğan Holding’in geçtiğimiz yıl medya varlıklarının büyük bölümünü satmasının ardından 11 Eylül 2018 tarihinde değerleme raporu yayımlayıp potansiyel faktörler ile beraber yaklaşık 1.60 hedef fiyat belirlemiştik. Mevcut verilen hedef fiyatın gerçekleşmiş olması ile birlikte ileri vadeli beklentiler ve potansiyel olası katalizler değişiklik göstermiştir. Öncelik olarak medya varlıklarının satışının ardından net nakit pozisyonunda artıya geçilmesi ile birlikte 2019 yılı içinde ilk büyük yatırım Trump Towers’ın alınması olmuştur. O dönemden beri orta vadeli yatay hareket eden şirketi hissesi, yatırım bankacılığı sektörüne adım atacakları haberinden sonra yukarı yönlü ivme kazanmış ve mevcut kataliz ile hedef fiyatımızı görmüş durumdadır.

3 Ekim 2019 tarihinde yapılmış olan analist toplantısı, Holding bazında altında halka açık ve açık olmayan şirketlerinin üst düzey yöneticileri ile gerçekleştirilmiştir. Doğan Holding bünyesinde bulunan halka açık olmayan şirketlerin tanıtımı ve halka açık olanlar konusunda herhangi bir gelişme olup olmadığı konusunda bilgilendirme maksatlı gerçekleştirilmiştir.

YATIRIM BANKACILIĞINA GEÇİŞ KARARI: 20 Eylül 2019 tarihinde şirketin KAP üzerinden yaptığı açıklama da 150 milyon – TL başlangıç sermayesi ile D Yatırım Bankası A.Ş’nin kurulması planlanmakta olup, BDDK’ya gerekli başvuruların yapıldığı belirtilmiştir. Bu sermayenin 149,9 milyon TL ile Doğan Holding’in kurucu ortak sıfatı taşıması planlanmakta olduğu ayrıca belirtilmiştir. Toplantı içinde şirketin ilk hedef beklentileri yıllık 1 milyar TL aktif büyüklük, 60 milyon TL gelir, %50 kurumsal müşteri portföyü yönündedir. Kurulacak şirketin merkezinin Holding’in aldığı Trump Towers’ın ofis bölümüne yerleştirilmesi düşünülmektedir. Holding toplantıda özellikle bu toplanan finansmanın bildikleri tecrübeli oldukları sektörlerdeki şirketlerin finansmanında kullanabileceği ayrıca belirtilmiştir.

GENEL NOTLAR: Holding, iştiraki bulunan önemli şirketlerin performans göstergelerini yakından takip ettiklerini ve gelecek sene iştirakleri bulunan sanayi şirketlerinden daha olumlu bir performans beklediklerini belirtmişlerdir. Genel şirket politikası olarak iştiraki bulunan şirketlerde döviz bazlı gelir söz konusu ise sadece döviz bazlı borçlanmaya izin verdikleri, yani şirketin getiri para cinsi hangi cinsten ise o miktarda şirketin borçlanmasına holding izin vermekte olduklarını analist toplantısında ayrıca belirtmişlerdir. Holding, 22 Nisan 2019 tarihinde %10’a yakın temettü dağıtımı yaptı ve toplamda 2019 yılı içinde 4,7 milyon adet hissesini geri aldı. Şirket medya varlıklarının satışından gelen nakdi halen yönetmeye devam etmektedir. İçeriği konusunda fazla bilgi verilmese de çeşitli yatırım enstrümanlarının (ofansif, defansif) kullandığı bilgisi verildi. Ayrıca ileri vadeli yatırımları ve fırsatları değerlendirmek amaçlı Holding bünyesinde yatırım komitesi kurulduğu ayrıca belirtildi.

SONUÇ: Doğan holding hisselerinde son dönemdeki yüksek performansın ardından güncellediğimiz yeni analizimizin sonuçları için tıklayınız…

ZİRAAT YATIRIM – DOHOL Hisse Haber – 10.09.2019

Doğan Holding (DOHOL, Nötr): Bir internet haber sitesinde Şirketin mevcut bir yatırım bankasını satın alacağı veya yatırım bankacılığı lisanı için başvuru yapacağı konusunda bir haber yer almıştır. Söz konusu haberde bahsi geçen “yatırım bankacılığı” da doğru fırsat çıkması halinde baktığımız sektörlerden biri olup, bu konuda Şirket’in henüz kesinleşmiş bir karar bulunmamaktadır. Konuya ilişkin bir gelişme olduğu takdirde ayrıca kamuya açıklama yapılacaktır. Haber sonrası hisse dün %3,62 yükseliş kaydetmişti.

ZİRAAT YATIRIM – Doğan Holding DOHOL Hisse Analiz 2Ç19 – 15.08.2019

Doğan Şirketler Grubu (DOHOL, Nötr): Şirketin 2019 yılı 2. çeyrek ana ortaklık net dönem karı 221,7mn TL olarak gerçekleşmiştir. Bir önceki yılın aynı döneminde Holding, medya grubunun Demirören Medya Grubuna satılmasına bağlı olarak 3.612,4mn TL ana ortaklık net dönem karı kaydetmişti. Şirketin satış gelirleri 2Ç2019’da bir önceki yılın aynı döneminde göre %1,8 oranında artarak 3.172mn TL olmuştur. Satışların maliyeti ise %3 oranında artmış ve buna bağlı olarak brüt kar %9 oranında azalarak 274,5mn TL’ye gerilemiştir. Operasyonel giderler %3,2 oranında artarken, diğer faaliyetlerden gelirler 264,4mn TL’den 143,3mn TL’ye gerilemiştir. Diğer taraftan özkaynak yöntemiyle değerlenen yatırımlardan 2Ç2018’de kaydedilen 185,5mn TL’lik gidere karşın bu çeyrekte 87,1mn TL gelir kaydedilmiş ve buna bağlı olarak faaliyet karı da %54,9 oranında artarak 334,3mn TL’ye ulaşmıştır. Ancak yatırım faaliyetlerinden gelirler 3.553,5mn TL’den 109,4mn TL’ye gerilerken, Finansman tarafında ise 219,5mn TL’lik gider kaydedilmiştir. İkinci çeyrek finansallarıyla beraber şirketin 2019 yılının ilk altı ayında ana ortalık net dönem karı 451,7mn TL olarak gerçekleşmiştir. Geçen yılın aynı döneminde ise 3510,6mn TL ana ortaklık net dönem karı kaydedilmişti.

TACİRLER YATIRIM – DOHOL Hisse Analiz 2Ç19 – 15.08.2019

Dogan Holding – 2Ç19 sonuçlarını 221.7 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %94 azalırken, çeyreksel bazda ise, yüzde %4 azaldı.

Doğan Holding Dolaylı İş Ortaklığı Kredi Tadil Sözleşmesi Hakkında Açıklama Yaptı – 09.07.2019

Sermayesinde %100 oranında paya sahip olduğumuz doğrudan bağlı ortaklığımız Doğan Enerji Yatırımları Sanayi ve Ticaret A.Ş. (“Doğan Enerji”) ve Doğan Enerji’nin sermayesinde %33,00 oranında paya sahip olduğu iş ortaklığı konumundaki Boyabat Elektrik Üretim ve Ticaret A.Ş. (“Boyabat”)’nin de içinde olduğu tüm ilgili taraflar ve bankalar arasında, Boyabat’ın mevcut banka kredilerinin yeniden yapılandırılması konusunda “Kredi Tadil Sözleşmesi” ve ilgili diğer belgelerin imzalandığı hususunda, daha önce 24 Haziran 2019 tarihinde Kamuyu Aydınlatma Platformu (“KAP”) vasıtasıyla Özel Durum Açıklaması (“ÖDA”) yapılmış ve kamuoyu bilgilendirilmiştir.

24 Haziran 2019 tarihli ÖDA’da da belirtildiği üzere; mevcut krediler için tahakkuk etmiş ancak Boyabat tarafından henüz ödenmemiş kredi faizi tutarları, garantör sıfatıyla 08 Temmuz 2019 tarihinde Şirketimiz (Doğan Şirketler Grubu Holding A.Ş.) ve Doğuş Grubu tarafından ödenmiş ve “kapanış” işlemleri tamamlanmış olup, “Kredi Tadil Sözleşmesi” yürürlüğe girmiştir.

ALAN YATIRIM – Doğan Holding DOHOL Hisse Analiz – 08.07.2019

Hedef fiyat: 1.60TL

Doğan Holding’in geçtiğimiz yıl medya varlıklarının büyük bölümünü satmasının ardından artan yatırımcı ilgisine bağlı olarak şirketin gelecek planlarını konuşmak üzere şirket ziyaretinde bulunmuştuk ve ardından ziyaret notu altında 11/09/2018 tarihinde değerleme raporu yayımlayıp potansiyel faktörler ile beraber yaklaşık 1.60 hedef fiyat belirlemiştik. Borçların ödenmesi ve şirketin potansiyel nakit durumu bu değerlemedeki en önemli faktör olarak öne çıkmaktaydı. O dönemden beri en önemli gelişme şirketin Trump Towers’ın ofis binası ve alışveriş merkezini KDV hariç 850 milyon TL’ye (yaklaşık140 milyon US$) 26/09/2018 tarihli KAP bildiriminde satın almış olmasıdır.

Piyasa tarafında fiyatlama bazından negatif karşılansa da şirket bu alımın nakit girişi konusunda holding portföyünde çeşitlilik yaratmak olduğunu belirtmişlerdir. Öte yandan şirket net büyüme potansiyeli gördükleri alt şirketlerine destek olabileceklerini belirttiler. Şirketin nakit durumu ve borçluluk durumu göz önüne alındığında halen çekiciliğini korumakta olup, hedef fiyat revizesi değişikliği dışında beklentilerimizi korumaktayız. Ayrıca en son 2008 senesinde temettü dağıtan şirket, 10 yıl sonra karlılıkta hızlı yükselişin ardından tekrardan temettü dağıtmıştır ve bunu sonraki yıllarda da devam ettirmesini beklemekteyiz.

ÖZET BİLGİLER: 1980 yılında kurulan Doğan Holding’in grup şirketleri, enerji sektörü başta olmak üzere sanayi, motorlu taşıtlar ve gayrimenkul pazarlama, turizm, medya ve finansal hizmetler alanlarında faaliyet göstermektedir. Holding bünyesinde 22 adet grup şirketi bulunmaktadır. Holdingin ödenmiş sermayesi 2 milyar 617 milyon TL şeklindedir. Fiili dolaşımdaki pay tutarı 938 milyon TL şeklinde olmakla beraber, halka açık kısım toplam ödenmiş sermayenin %35’sını oluşturmaktadır.

TRUMP TOWER’IN SATIN ALINMASI. Doğan Holding 26/09/2018 tarihli KAP bildiriminde Trump Tower’ın ofis binasını KDV hariç 453 milyon-TL ve alışveriş merkezini KDV hariç 397 milyon-TL’den almıştır. Şirket alımı uzun dönem sabit getiri, merkezi konumu ve turizm rakamlarının yüksek olacağı beklentileri ışığında karar verdiklerini belirtmiş olup, yatırım portföylerini nakit girişi açısından dengeleyici bir yatırım kararı olarak görmektedirler.

MEDYA VARLIKLARININ SATIŞI: Şirketin medya ve perakende grubunda bulunan bağlı şirketlerinin önemli bir kısmı (Hürriyet, D&R, Doğan Gazetecilik, DHA) 2018 Mayıs ayında Demirören Grubu’na satılmıştır. Önemli yazılı ve görsel medya şirketlerinin tüm paylarının satışı 16.05.2018 tarihinde 919 milyon dolar karşılığında ve D&R perakende şirketinin tüm paylarının satışı 30.05.2018 tarihinde 100 milyon dolar karşılığında gerçekleşmiştir. Medya ve perakende grubunda bulunan bağlı şirketlerin net gelirleri, Doğan Holding’in 2017 yıl sonundaki toplam konsolide net gelirlerinin %29’unu ve toplam FAVÖK’ün %25’ini oluşturmuştur.

DOĞAN HOLDİNG’İN ANA FAALİYET ALANLARI: Holding medya varlıklarını satmasının ardından enerji sektörü toplam varlıklarının 3’te 1’ini oluşturması sebebi ile Holding’in en ağırlıklı faaliyet alanıdır.

ENERJİ SEKTÖRÜ: Doğan grubu enerji sektöründe elektrik üretimi ve ticareti ile akaryakıt üretimi ve dağıtım alanında faaliyet göstermektedir. Yıl sonu itibariyle enerji sektöründen elde edilen FAVÖK, toplam FAVÖK’ün %66’sini oluşturmaktadır.

Elektrik Üretimi: Holding’in elektrik üretimi ve ticaret alanında faaliyet gösteren beş adet şirketi bulunmakta olup toplamn elektrik kurulu güç kapasitesi 835 MW miktarındadır. Sinop’ta Türkiye’nin en büyük Hidroelektrik Santrallerinden (HES) Boyabat’ta %33 ortaklığı bulunmaktadır, Boyabat’ın yıllık üretim kapasitesi 513 MW şeklindedir. Galata Wind (Mersin ve Şah Rüzgar Elektrik Santrali) (RES), 2012 yılında şirket tarafıdan devralınmış olmakla beraber 168 MW üretim kapasitesine sahiptir ve Aslancık Hidroelektrik Santrali 120 MW üretim kapasitesine sahiptir. Çorum Güneş Enerji Santrali (GES) Mart 2018’de devralınmıştır ve toplam 9.4 MW üretim kapasitesine sahiptir. Bunlara ek olarak Erzurum Güneş Enerji Santrali (GES) Mart 2019’da devralınmış olup, 24,7 MW üretim kapasitesine sahiptir. Yenilebilir enerji yatırımına ağırlık veren şirket Bursa’nın Mustafakemalpaşa bölgesine Rüzgar Enerji Santrali kurulumuna devam etmektedir. Sürecin devam etmesi ile birlikte beklenen üretim kapasitesi 60 MW değerindedir.

Grafik1: Şirketlerin Üretim Kapasitelerinin Dağılımı

Akaryakıt Ürünleri Dağıtımı: Doğan Holding akaryakıt sektöründe Aytemiz markalı pertrol dağıtım istasyonları ile sektörde yer almaktadır. Aytemiz 2018 sonu itibari ile 575 sözleşmeli bayi sayısına sahip olup 2019 sonunda bu sayıyı 599 hedefine çıkarmaktadırlar. Aralık 2018’de yayınlanan T.C. Enerji Piyasası Düzenleme Kurulu raporuna göre, şirket petrol ürünlerinde %4.5 ve otogaz ürünlerinde %5.1 pazar payına sahiptir. Türkiye’nin tüm bölgelerinde 10 ikmal noktası, Mersin, İzmit, Kırıkkale, Trabzon ve Alanya’da bulunan 220 bin m3 depolama kapasiteli depolama ve dolum terminalleri ile faaliyetlerine devam etmektedir. Şirket Aytemiz Akaryakıt Dağıtım A.Ş.’nin %50 hissesini 2015 yılında satın almıştır.

SANAYİ VE TİCARET SEKTÖRÜ: Holding’in sanayi ve ticaret sektöründe faaliyet gösteren Çelik Halat, Ditaş ve gayrimenkul pazarlama alanında Milpa isimli 3 adet BIST Ana Pazar’da işlem gören şirketi bulunmaktadır. BIST’te işlem görmeyen Suzuki, Vespa ve DAF motorlu taşıtlar pazarlama şirketleri altında distiribütörlük faaliyetlerini yürütmektedirler. Sanayi ve ticaret sektöründen elde edilen FAVÖK, toplam FAVÖK’ün %13.4’ünü oluşturmaktadır.

Çelik Halat: 1962 yılında kurulan Çelik Halat, metal ve plastikten halat, her türlü tel, profil, levha ile benzerlerinin ve mamullerinin üretimini ve söz konusü ürünlerin üretimi için gerekli olan hammaddelerin üretimini ve iç ile dış ticaretini gerçekleştirmektedir. Şirketin Kocaeli’de yıllık toplam 70 bin ton üretim kapasiteli, toplam 107 bin m2 alanda kurulu üretim tesisi bulunmaktadır. Şirket analist toplantısında Çelik Halat’ın potansiyeli üzerinde durmuş olup, şirketin karlılığını arttırmaya yönelik adımları değerlendirdiklerini belirtmişlerdir.

1997 yılında Doğan Holding tarafından satın alınan şirketin %77’lik payı Doğan Holding’e ait olmakla beraber, geri kalan payları BIST Ana Pazar’da CELHA koduyla işlem görmektedir. Şirketin piyasa değeri yaklaşık 16 milyon US$ şeklindedir. Çelik Halat’ın 16.5 milyon TL ödenmiş sermayesi bulunmaktadır ve fiili dolaşımdaki pay tutarı 3.6 milyon TL şeklindedir.

Ditaş: 1972 yılında kurulan Ditaş Doğan Yedek Parça İmalat ve Teknik A.Ş. , otomotiv tedarik sanayi içerisinde yer almakta ve her türlü kara nakil vasıtalarının direksiyon ve süspansiyon sistemi parçaları imalatını gerçekleştirmektedir. Şirket üretim faaliyetlerini Niğde’de toplam 252 bin m2’lik bir alanda yürütmektedir. Şirket paylarının %72’si Doğan Holding’e aittir ve geri kalan paylar BIST Ana Pazar’da DITAS koduyla işlem görmektedir. Piyasa değeri 10 milyon dolar olan şirketin 10 milyon TL ödenmiş sermayesi bulunmaktadır.

Milpa: 1980 yılında Doğan Holding bünyesinde kurulan Milpa Ticari ve Sınai Ürünler Pazarlama San. Tic. A.Ş. elektronik eşyadan otomobile, bilgisayardan gayrimenkule kadar pek çok sektörde faaliyet göstermektedir. Şirket paylarının %83’ü Doğan Holding’e ait olup, geri kalan payları MIPAZ koduyla BIST Ana Pazar’da işlem görmektedir. Şirketin piyasa değeri 49 milyon dolar şeklindedir.

Milpa: 1980 yılında Doğan Holding bünyesinde kurulan Milpa Ticari ve Sınai Ürünler Pazarlama San. Tic. A.Ş. elektronik eşyadan otomobile, bilgisayardan gayrimenkule kadar pek çok sektörde faaliyet göstermektedir. Şirket paylarının %83’ü Doğan Holding’e ait olup, geri kalan payları MIPAZ koduyla BIST Ana Pazar’da işlem görmektedir. Şirketin piyasa değeri 49 milyon dolar şeklindedir.

Motorlu Taşıt Pazarlama: Şirketin motorlu taşıt pazarlama alanında faaliyet gösteren 3 adet şirketi bulunmaktadır. Suzuki Motorlu Araçlar Pazarlama A.Ş. otomobil, motosiklet ve deniz motorlarının satış faaliyetlerini sürdürmektedir. Trend Motosiklet Pazarlama A.Ş., Vespa, Piaggio, Motoguzzi ve Aprilia modellerini bünyesinde barındıran Piaggio markasının Türkiye distribütörü konumundadır. Glokal Motorlu Araçlar Pazarlama A.Ş. DAF marka ağır ticari araçların satış ve satış sonrası operasyonlarını yürütmektedir.

FİNANS SEKTÖRÜ: Doğan Holding, finans sektöründe leasing, faktoring ve girişim sermayesi alanlarınfa faaliyet göstermektedir. Finans sektöründen elde edilen FAVÖK, 2018 sonuçlarına göre toplam FAVÖK’ün %4’ünü oluşturmaktadır.

Doruk Finansman: Yurtiçindeki ilk konut finansman şirketi olan Doruk Finansman A.Ş., Deutsche Bank ile Doğan Holding ortaklığıyla kurulmuştur ve 2008 yılında BDDK lisansını alarak faaliyete geçmiştir. Ağustos 2017 ‘de Deutsche Bank sahip olduğu tüm hisse payını (%49 ) Doğan Holding’e devretmiş ve Doğan Holding‘in şirketteki pay sahipliği oranı %97’ye çıkmıştır.

Doruk Faktoring: Alacak finansmanı konusunda faaliyet gösteren Doruk Faktoring 1999 yılında kurulmuştur, şirket paylarınınn tamamı Doğan Holding’e aittir.

Öncü GSYO: 2014 yılında yüksek potansiyele sahip girişimlere yatırım yapmak için kurulan Öncü Girişim Sermayesi Yatırım Ortaklığı, 80 milyon TL öden miş sermayeye sahiptir. Şirketin Insider, Düşyeri, Mediterra ve Tavuk Dünyası gibi şirketlerde yatırımları bulunmaktadır.

TURİZM SEKTÖRÜ: Doğan Holding, Turizm sektöründe hizmet gösteren Milta Bodrum Marina, Işıl Club Bodrum, Marina Vista Hotel Bodrum ve İlke Turistik’i bünyesinde bulundurmaktadır.

Milta Turizm İşletmeleri A.Ş.’nin 105 milyon dolar bedelli satışı için Koç Holding ile sözleşme yapılmış, fakat söz konusu sözleşme öngörülen şekilde tamamlanamamıştır.

MEDYA SEKTÖRÜ: Şirketin medya varlıklarının önemli bir kısmının Demirören Grubu’na satılmasının ardından, kalan grup şirketleriyle medya sektöründeki yazılı basın olarak Doğan Burda ve görsel basın olarak DMC ve Dprodüksiyon olarak faaliyetlerine devam etmektedir.

Yazılı Basın: Şirket yazılı basın alanında faaliyet gösteren Doğan Burda Dergi Yayıncılık ve Pazarlama A.Ş. paylarının %45’ine ve diğer büyük ortak olan Burda GMBH %40’ına sahiptir. Doğan Burda Dergi DOBUR koduyla BIST Ana Pazar’da işlem görmekle beraber 53 milyon TL piyasa değerine sahiptir. Yazılı basın alanında faaliyet gösteren diğer grup şirketi Doğan Egmont, 1996 yılında kurulmuştur, çocuklara yönelik kitap ve dergi yayıncılığı yapmaktadır. Şirket Hürriyet gazetesinin satışı sorası Hürriyetemlak.com’u bünyesinde bulundurmaya devam etmektedir.

Görsel Basın: Şirket DMC, D Prodüksiyon, Kanal D Romanya ve Rapsodi Radyo’yu bünyesinde bulundurmaya devam etmektedir.

Sonuç: Doğan Holding, karlılığı uzunca süredir düşük performans gösteren medya iştiraklerini 2018 yılında yaklaşık 1 milyar US$ değere satmasının ardından 279 milyon US$ net borçluluk durumundan 371 milyon US$ net nakit durumuna geçmiştir . 2018 yıl 3. çeyrek sonunda Trump Towers’ın alınmasının ardından 2018 sonu net nakit 333 milyon US$ olup şirketin finansal görünümünü yaptığı yatırımlar ile iyileşmeye devam etmektedir. Grup medya satışı sonrası mevcut faliyet gösterdiği enerji tarafındaki yatırımlarını devam ettirmekte olup, sanayi alanlarında büyümeyi, bağlı ortaklıklarını büyümede desteklemeyi ve cazip alım firsatlarını izlemektedir. Şirketin bilgilendirmesinde ilgilendikleri sektör olarak Finansal sektörü (Hi-tech(Fin-tech)) bazında fırsatları değerlendirebileceklerini belirttiler.

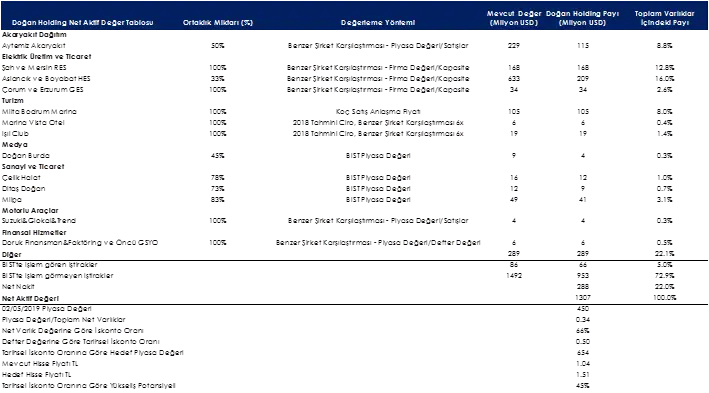

Biz değerlememizde şirketin iştiraklerini benzer şirket çarpanlarıyla baz aldık. Borsada işlem gören şirketler için piyasa değerini baz aldık. Bunun sonucunda Doğan Holding net varlıklarını nakit dahil yaklaşık 1,3 milyar US$ olarak hesaplamaktayız. Şirketin hisseleri mevcut durumda yaklaşık 450 milyon US$ değerinde işlem görmektedir. Net varlıklara göre %66 iskontolu işlem görmektedir. Biz Doğan Holding hisselerinin %50 tarihsel iskonto oranından işlem görmesi için hisse başına hedef fiyat olarak 1.51 TL (%42 yükseliş potansiyeli) hesaplamaktayız. Gelecekte yeni alım fırsatlarına yönelik haber akışı pozitif katalist olabilir. Ancak Gayrimenkul alımı sonrası Holding’in portföy kompozisyonu değişikliliği sebebiyle beklentimiz yukarı yönlü olmasına rağmen fiyat revizemiz aşağı yönlü olmuştur.

İleri vadeli olarak şirketin Çekmeköy’ün Ömerli bölgesinde yaklaşık 2 milyon metrekarelik arazisi şu an için fiyatlamaların içinde olmasa bile değer olarak ileri değişebilecek koşullar için takip edilmesi gereken ayrı bir katalist, gizli değer olarak görmekteyiz. Sonuç olarak şirketin iskonto ve döviz cinsi pozisyon durumlarınıda baz alarak alım önerimize devam etmekteyiz.

Net Aktif Değer Tablosu

İŞ YATIRIM – DOHOL Hisse Analiz – 25.06.2019

Kapanış (TL) : 1.14 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 2983 – 3A Ort. İşl.Hac.(mn$) : 3.05 DOHOL TI Equity- Öneri :N.R Get.Pot.%: n.a

Doğan Holding Boyabat Santralinin kredisini yeniden yapılandırdı. Doğan Holding %100 bağlı ortaklığı Doğan Enerji’nin %33’üne sahip olduğu Boyabat santrali ile ilgili tüm taraflar ve bankalar arasında, Boyabat’ın mevcut banka kredilerinin yeniden yapılandırılması konusunda sözleşme imzalandığını duyurdu. Buna göre yeni kredi iki yılı ana para ödemesiz, iki yıldan sonra Boyabat’taki fazla nakdin çekilmesi (“cash sweep”) mekanizması dahilinde yıllık 2 milyon dolar ana para ödemeli ve toplam 7 yıl vadeli olacak. Ayrıca Doğan Holding mevcut krediler için tahakkuk etmiş ancak Boyabat tarafından henüz ödenmemiş kredi faizleri ile ilgili olarak garantör olarak kendi payına düşen toplam 8.65 milyon dolar ve 2.48 milyon euro tutarındaki ödemeyi nakden yapacak (ortaklardan birinin payına ait olup da ödenemeyen ve Doğan Enerji’nin payına isabet eden 2.85 milyon dolar ve 0.8 milyon euro bu tutara dahil) Doğan Holding bu sözleşme ile birlikte 1Ç19 finansallarında yer alan mevcut kredi ödemeleri ile ilgili olarak 18.4 milyon dolar (103.6 milyon TL) tutarında finansal yükümlülüğün de ortadan kalkacağını açıkladı.

Diğer taraftan, Sözleşme kapsamında imzalanan Garanti Mektubu’na göre ise her bir Garantör için “garanti üst sınırı” belirlenmiş olup, bu tutar Doğan Holding için 33 milyon dolar ile sınırlandırılmıştır. Garanti mekanizması kapsamında, Boyabat’ın operasyonel faaliyetleri neticesinde elde ettiği nakitten sırasıyla “faaliyet giderleri”, “kamuya (DSİ) ait yükümlülükler”, “ana kredi ve ardıl kredi faizleri” ile “kredi ana parası”nın ödenmesi (“cash sweep”) neticesinde hala karşılanamayan bir tutar kaldığı takdirde bu tutarlar, Garantörler tarafından, sermayedeki paylar oranında ve “garanti üst sınırını” aşmayacak şekilde karşılanacaktır. Boyabat’ın yaratacağı nakit ile yukarıda belirtilen söz konusu faiz ve zorunlu ödemelerini her yıl bazında sorunsuz bir şekilde yerine getirmesi durumunda, garanti ödeme tutarı 33mn dolar yeniden yapılandırılan kredinin en son vadesi olan 2025 yılında yapılacaktır. Boyabat’ın 1Ç19 itibari ile Boyabat santralinin toplam net borcu 4.78 milyar TL seviyesinde bulunmaktaydı. Yeni imzalanan sözleşmenin Boyabat santrali ile ilgili belirsizliği ortadan kaldırması ve Doğan Holding’in kredi ile ilgili yükümlülüklerini sınırlaması nedeniyle Doğan Holding hisseleri için olumlu olduğunu düşünüyoruz.

ZİRAAT YATIRIM – DOHOL Hisse Analiz 1Ç19 – 10.05.2019

Doğan Holding (DOHOL, Pozitif): Şirket’in 1Ç2019’daki ana ortaklık net dönem karı 230mn TL olmuştur. Geçen sene aynı dönemdeki ana ortaklık net dönem zararı 101,8mn TL idi. Doğan Holding’in satış gelirleri ilk çeyrekte bir önceki yılın aynı dönemine göre %46,7 oranında artarak 3.057mn TL’ye yükselirken, satışların maliyeti ise %47,1 oranında artış kaydetmiş ve buna bağlı olarak brüt kar %41,3 oranında artarak 241,7mn TL olarak gerçekleşmiştir. Brüt kar marjı ise 0,3 puan azalışla %7,9’u göstermiştir. Doğan Holding’in operasyonel giderleri aynı dönemde %30,6 oranında artmış ve 159,3mn TL olmuştur. Diğer faaliyetlerden de 266,6mn TL gelir kaydedilmesinin ardından faaliyet karı 331,8mn TL olarak gerçekleşmiştir. Faaliyet kar marjı 1Ç2018’e göre 3,5 puan artışla %10,9 olmuştur. Yatırım faaliyetlerinden 20,8mn TL gelir kaydeden şirketin finansman öncesi kar 352,6mn TL’yi göstermiştir. Finansman tarafında 61,9mn TL’lik gider kaydedilmiştir. Tüm bunların etkisiyle vergi öncesi net kar 290,7mn TL seviyesinde gerçekleşirken, 75,9mn TL’lik vergi giderine bağlı olarak, ana ortaklık net dönem karı da 230mn TL olmuştur.

TACİRLER YATIRIM – DOHOL Hisse Analiz 4Ç18 – 25.02.2019

Doğan Holding – 4Ç18 sonuçlarını 880 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde, 14.4 milyon TL net kar açıklamıştı. Net satışlar 3,355 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %43 büyüdü. Şirket, 4Ç18’de 96 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %63 azalış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 820 baz puan azalarak %2.9 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 231 baz puan azaldı ve %6.7 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 31 baz puan azaldı ve %6.1 olarak gerçekleşti. Pazarlama giderleri, yıllık bazda, %20 büyüdü. Genel yönetim giderleri ise, yıllık bazda, %58 büyüdü. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %38 azalarak 1,753 milyon TL olarak gerçekleşmiştir. Net işletme sermayesi ise 1,651 milyon TL (4Ç17: 571 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %13.6 (4Ç17: %7.4) olarak kaydedildi. En son kapanış fiyatına göre, şirket 0.6 F/K çarpanından ve 0.5 FD/FAVÖK çarpanından işlem görmektedir.

Doğan Holding yönetim kurulu hisse başına 0,1 TL temettü dağıtımı hususunda Genel Kurul’da teklifte bulunacak. Temettü verimi %9,1’dir.

ZİRAAT YATIRIM – DOHOL Hisse Analiz 4Ç18 – 25.02.2019

Doğan Holding (DOHOL, Sınırlı Negatif): Holding son çeyrekte 879,9mn TL ana ortaklık net dönem zararı kaydetmiştir. Diğer faaliyetlerden kurlardaki gerilemenin etkisiyle uluşan kur farkı giderleri nedeniyle kaydedilen 509,8mn TL’lik gider ile yatırım faaliyetlerinden kaydedilen 416,7mn TL’lik net gider net dönem zararı kaydedilmesinde ana etkenler olmuştur. Son çeyrek zarar rakamına karşın Holding’in 2018 yılı ana ortaklık net dönem karı 3.633mn TL olarak gerçekleşmiştir. Holding 2017 yılında 323,2mn TL ana ortaklık net dönem zararı kaydetmişti.

Ayrıca, Doğan Holding Yönetim Kurulu (DOHOL, Sınırlı Pozitif) hisse başına 0,1 TL brüt (0,085 TL net) kar payı ödenmesi teklifini Genel Kurul Onayına sunmaya karar verdi. Teklif edilen nakit kar payı hak kullanım tarihi 22 Nisan 2019’dur. Cuma günkü hisse kapanış fiyatına göre temettü verimi %9,2 olarak hesaplanmaktadır.

OYAK YATIRIM – DOHOL Hisse Analiz – 25.02.2019

Doğan Holding 130.8 milyon lota kadar hisse geri alımı için 131mn TL kaynak ayırdığını açıkladı. Ayrıca, şirket 22 Nisan’da hisse başına 0.10 TL brüt temettü dağıtılacağını (%9.2 temettü verimi) bildirdi. Her iki gelişmeyi de olumlu olarak değerlendiriyoruz.

Doğan Holding Sermaye Artırımına İştirak Hakkında Açıklama Yaptı – 12.02.2019

Yönetim Kurulumuz’un 12.02.2019 tarihli (bugün) toplantısında;

Şirketimiz’in 165.000.000 Türk Lirası ödenmiş sermayesinde %25 oranında pay sahibi olduğu iştiraki Aslancık Elektrik Üretim A.Ş.’nin sermayesinin tamamı nakden karşılanmak suretiyle 228.600.000 Türk Lirası’na çıkarılmasında, sermaye artırımının Aslancık Elektrik Üretim A.Ş.’nin 30.01.2019 tarihli olağanüstü genel kurul toplantısında da onaylandığı görülerek; yeni pay alma hakkımızın tamamının kullanılmasına, bu çerçevede sermaye artırımına katılım tutarımızın 15.900.000 Türk Lirası olarak belirlenmesine karar verilmiştir.

Bununla birlikte, Aslancık Elektrik Üretim A.Ş.’nin sermayesinde %8,33 oranında pay sahibi olan doğrudan bağlı ortaklığımız Doğan Enerji Yatırımları Sanayi ve Ticaret A.Ş.’de mezkur sermaye artırımında yeni pay alma hakkının tamamının kullanılmasına ve bu çerçevede sermaye artırımına katılım tutarının 5.300.000 Türk Lirası olarak belirlenmesine karar vermiştir.

ICBC Yatırım – DOHOL Hisse Teknik Analizi – 05.02.2019

Hisse yıllık ortalaması 264 MAV TRY 1.08 üzerinde tepki hareketine devam ediyor. 1.16, yüksek işlem hacminin gerçekleştiği 1.17 üzerinde yatay band (1.16-1.11 bandı) yukarı sonlanabilir. Aşağıda saatlik bazda 10-22 MAV 1.15 1.14 seviyeleri izlenebilir. Haftalık bazda TRY 1.16 üzerinde tepki güç kazanabilir. Haftalık bazda dirençler: 1.20 1.22 1.24 bu seviyelerde kar satışları görülebilir. Haftalık bazda kısa vadeli göstergelerde dip oluşumları önceki tepelerin geçilmesiyle teyit edilebilir. Kısa vade momentum 120.83, önceki tepe 141.93 üzerinde güç kazanabilir. MACD ortalaması üzerinde, sıfır çizgisi üzerinde / teyit anlamında – güçlenebilir.

ZİRAAT YATIRIM – DOHOL Hisse Analiz 3Ç18 – 08.11.2018

Doğan Şirketler Grubu (DOHOL, Pozitif): Şirketin 2018 yılı 3. çeyrek ana ortaklık net dönem karı 1.014mn TL olarak gerçekleşmiş ve bir önceki yılın aynı döneminde kaydedilen 71,7mn TL’lik ana ortaklık net dönem zararına göre iyi bir görüntü sergilemiştir. Grup şirketlerinin Demirören grubuna satışından elde edilen nakit kaynaklı kur farkı gelirleri yüksek karda önemli etkiye sahip olmuştur. Şirketin satış gelirleri %68 oranında artarak 3.600mn TL olmuştur. Satışların maliyeti ise %58,2 oranında artmış ve buna bağlı olarak brüt kar 75,8mn TL’den 337,8mn TL’ye yükselmiştir. Operasyonel giderler de %17,4’lük görece düşüş artış kaydederek karlılığı desteklemiştir. Diğer faaliyetlerden kur kaynaklı 1.245,7mn TL gelir kaydedilmesine bağlı olarak faaliyet karı da 1.354,4mn TL’ye ulaşmıştır. Finansman tarafında ise 331,5mn TL’lik gider kaydedilmiştir. Üçüncü çeyrek finansallarıyla beraber şirketin 2018 yılının ilk dokuz ayında ana ortalık net dönem karı 4.513mn TL olarak gerçekleşmiştir. Geçen yılın aynı döneminde ise 246mn TL zarar kaydedilmişti.

DENİZ YATIRIM – DOHOL Hisse Haber Yorum – 27.09.2018

Doğan Holding; toplam 850mln TL değerinde iki gayrimenkul satın aldı. Doğan Holding’den yapılan açıklamaya göre, Orta Anadolu Otomativ firmasından 453.2mln TL’ye bir ofis binası (34.7bin m2) ve 396.8mln (+KDV) TL’ye bir alışveriş merkezi (42.6bin m2) bedelleriyle satın almayı kabul ettiğini açıkladı. İki varlık İstanbul’un iş bölgesi Şişli’de yer almaktadır. Ofis binasının ve alışveriş merkezinin son doluluk oranlarının sırasıyla% 92 ve% 75 olduğu bildirilmektedir. Satın alma işleminin 3 Ekim’de tamamlanması bekleniyor.

Orta Anadolu Otomotiv’in Doğan Holding ana hissedarlarına ait bir şirkettir. Bu nedenle, haberler piyasada olumlu olarak algılanmayabilir.

VAKIF YATIRIM – DOHOL Hisse Haber Yorum – 27.09.2018

(+) Doğan Holding (DOHOL): Dolaylı bağlı ortaklığı Orta Anadolu Otomotiv Ticaret ve Sanayi’nin sahibi olduğu İstanbul Mecidiyeköy Mahallesi, 2524 ada, 3 no.lu parsel üzerinde yer alan, ofis binası ve alışveriş merkezinden müteşekkil gayrimenkulun, Ofis Binası Kdv Hariç 453,2 mn TL , Alışveriş Merkezinin Kdv Hariç 396,8 mn TL bedelle (toplam 850 mn TL) satın alınacağını bildirdi. Satın alım bedelinin, gayrimenkulun tapu devir ve tescil işleminin gerçekleştiği tarihte nakden ve peşin olarak ödenmesine, satıcının tapu devir ve tescil işlemlerini en geç 31 Ekim tarihine kadar tamamlamasının sağlanmasına karar verdildiğini belirtti. Holdingin önümüzdeki dönemde SPK düzenleme ve kararlarına uyum sağlamak suretiyle GYO’ya dönüştürülmesi çalışmalarına başlanacağını bildirdi.

TACİRLER YATIRIM – DOHOL Hisse Haber – 20.08.2018

Doğan Holding – 2Ç18 sonuçlarını 3.613 milyon TL net kar ile açıkladı. Şirket, 1Ç18’da 41.5 milyon TL zarar ve 2Ç17’de 6 milyon TL net kar açıklamıştı. Şirketin kaydetmiş olduğu 3.887 milyon TL tutarındaki bağlı ortaklık satış karı karlılıktaki güçlü artışın altındaki temel nedendir.

ZİRAAT YATIRIM – DOHOL Hisse Haber – 20.08.2018

Doğan Şirketler Grubu (DOHOL, Pozitif): Şirketin 2018 yılı 2. çeyrek ana ortaklık net dönem karı grup şirketlerinin Demirören grubuna satışının etkisi ile 3.463mn TL olarak gerçekleşmiştir. Geçen sene aynı döneminde ise 53,6mn TL zarar kaydedilmiştir. Şirketin satış gelirleri ise %65 oranında artarak 3.117mn TL olmuştur. Satışların maliyeti ise %59,8 oranında artmıştır ve buna bağlı olarak brüt kar %141,5 oranında artarak 290,4mn TL olmuştur. Operasyonel giderler ise %28,3 oranında artarak 159,6mn TL olmuştur. Diğer faaliyetlerden 267,1mn TL gelir kaydedilmiştir. Faaliyet karı ise 212,4mn TL’ye ulaşmıştır. Grup şirketlerinin satışına bağlı olarak yatırım faaliyetlerinden bu çeyrekte net 3.554mn TL gelir kaydedilmesi dönem karının yüksek çıkmasında ana etken olmuştur. İkinci çeyrek finansallarıyla beraber şirketin 2018 yılının ilk altı ayında ana ortalık net dönem karı 3.497mn TL olarak gerçekleşmiştir. Geçen yılın aynı döneminde ise 174,3mn TL zarar kaydedilmişti.

VAKIF YATIRIM – DOHOL Hisse Haber – 22.06.2018

(=) Doğan Holding (DOHOL): Medya varlıklarının Demirören Medya Yatırımları’na satışına ilişkin toplam 893 mn $ tutarındaki satış bedelinin 16 Mayıs tarihinde tam, nakit olarak ve kullanımı serbest bir şekilde şirket hesaplarına aktarıldığını bildiren holding, satış sözleşmesi gereğince Doğan TV Holding sermayesinde sahip olduğu sermayesinin %6,68’ini temsil eden 138.999.811 adet hissenin de Demirören Medya Yatırımları’na devrinin 21 Haziran tarihinde tamamlandığını açıkladı. Sözleşmeye göre 26 mn $ olarak belirlenen söz konusu pay senetlerinin satış ve devir bedelinin 5 mn $’ın şirket hesabına intikal ettiğini, kalan 21 mn $ tutarındaki bakiyenin ise vade farkı ile birlikte 31 Temmuz tarihinde tahsil edileceğini bildirdi. Bu tutarın da tahsili ile toplam tahsil edilmiş tutar 919 mn $ seviyesine ulaşacak.

ZİRAAT YATIRIM – DOHOL Hisse Haber – 22.06.2018

Doğan Holding (DOHOL, Nötr): Şirket ile Demirören Medya Yatırımları Ticaret A.Ş. arasında imzalanan “Hisse Satış Sözleşmesi” gereğince, “Hisse Satış Sözleşmesi”‘nde belirlenen “kapanış” koşullarının yerine getirilmesi ve satış/devir işlemlerinin yasal olarak usulüne uygun bir şekilde tamamlanması neticesinde, toplam 893mn Amerikan Doları tutarındaki “Satış Bedeli”, 16 Mayıs 2018 tarihinde tam, nakit olarak ve kullanımı serbest bir şekilde Şirket hesabına intikal etmişti.

Son olarak söz konusu “Hisse Satış Sözleşmesi” gereğince, mevcut durum itibariyle eski ticaret unvanı ile Doğan TV Holding A.Ş. sermayesinde sahip olunan ve Doğan TV Holding A.Ş. sermayesinin %6,68’ini temsil eden 138.999.811 adet pay senedinin de Demirören Medya Yatırımları Ticaret A.Ş.’ye devri 21 Haziran 2018 tarihinde tamamlanmıştır. “Hisse Satış Sözleşmesi”ne göre 26mn ABD Doları olarak belirlenen söz konusu pay senetlerinin satış ve devir bedelinin 5mn ABD Dolarlık kısmı 21 Haziran 2018 tarihinde nakden ve peşin olarak tahsil edilmiş ve serbest bir şekilde Şirket hesabına intikal etmiştir. Kalan 21mn ABD Doları tutarındaki bakiye ise vade farkı ile birlikte 31 Temmuz 2018 tarihinde tahsil edilecektir. Bu tutarın da tahsil edilmesi ile birlikte, mezkur hisse satış işlemi kapsamında toplam tahsil edilmiş tutar 919mn ABD Dolarına ulaşacaktır.

DOHOL Doğan Holding Haber veya Söylentilere İlişkin Açıklama Yaptı – 18.06.2018

Bazı basın yayın organlarında ve sosyal medyada, Şirketimiz’in medya varlıklarının Demirören Medya Yatırımları Ticaret A.Ş.’ye satışı ve devri ile ilgili olarak satış ve devir bedelinin tahsil edilemediği yönündeki haberler gerçeği kesinlikle yansıtmamaktadır. Satış ve devir bedeli olan 893.000.000 USD’nin tamamı, Kamuyu Aydınlatma Platformu’nda 16.05.2018 tarihinde de açıklandığı üzere, tam ve nakden tahsil edilmiştir. Tahsil edilen söz konusu satış ve devir bedeli üzerinde herhangi bir kısıtlama olmayıp, kullanımı tamamen Şirketimiz kontrolünde ve serbesttir.

VAKIF YATIRIM – DOHOL Hisse Haber – 31.05.2018

(=) Doğan Holding (DOHOL): 11 Mayıs 2018 tarihinde Turkuvaz TK Kitap ve Kırtasiye ile imzalanan hisse satış sözleşmesi kapsamında doğrudan bağlı ortaklığı Doğan Müzik Kitap Mağazacılık Pazarlama’nın tamamını temsil eden payların, yapılan pazarlık neticesinde; toplam 440 mn TL satış bedeli üzerinden nakden ve peşin olarak satılması işleminin tamamlandığını ve satış bedelinin tahsil edildiğini bildirdi. Satış sonucu oluşan 345 mn TL’lik iştirak satış karının, kar dağıtımına konu edilmeyerek, beş yıl süre ile pasifte özel bir fon hesabına alınacağı açıklandı.

DENİZ YATIRIM – DOHOL Hisse Haber Yorum – 24.05.2018

Doğan Gazetecilik ve Hürriyet Gazetecilik – Demirören Grubu’nun Pay Alım Teklifi başvuruları Demirören Medya Yatırımları,

- (1) Doğan Gazetecilik için 22 Mart TCMB kapanış kurundan çağrı yapmak için başvurduğunu

- (2) Hürriyet Gazetecilik için ise SPK’ya çağrı muafiyeti başvurusunda bulunduğunu açıkladı

6 Nisan 2018’de Demirören Medya Yatırımları ile Doğan Medya Grubu arasında aralarında Doğan Gazetecilik (DGZTE) ve Hürriyet Gazetecilik (HURGZ)’nin de bulunduğu 8 medya varlığının satışı konusunda imzalanan ve 16 Mayıs 2018’de hisse devirlerinin gerçekleştiği anlaşma sonucu doğan Hürriyet Gazetecilik ve Doğan Gazetecilik için Pay Alım Teklifi kararını açıkladı. Buna göre;

Hürriyet Gazetecilik’in %77.67’si için Doğan Holding’e 155 mln $ (%100’ü için 199.6 mln $ değerleme ile pay başına 0.36 $) ödeyen Demirören Medya, Pay Alım Teklifi Tebliği’nin 18’inci maddesi uyarınca SPK’ya muafiyet talebi başvurusunda bulunduğunu açıkladı.

- Doğan Gazetecilik için ise, %93.07’si için 132 mln $ (%100’ü için 141.8 mln $ değerleme üzerinden pay başına 1.35 $) ödeyen Demirören Medya, 22 Mart 2018 kapanış kuru olan 3.9087 kullanılarak (pay başına 5.28 TL, son kapanış 5.90 TL) çağrı yapmak üzere SPK’ya başvurduğunu açıkladı.

- Haberin ilk tepki olarak hisseler üzerinde olumsuz etki yapabileceğini öngörüyoruz.

- Ancak, Pay Alım Teklifi Tebliği’nde (detayları aşağıda bulabilirsiniz) belirtildiği üzere, zorunlu pay alım teklifini doğuran işlemde fiyatın yabancı para birimi cinsinden belirlenmiş olması halinde pay alım teklifi fiyatı, pay alım teklifi yükümlülüğünü doğuran pay devri tarihindeki T.C. Merkez Bankasınca açıklanan döviz alış kuru (bu durumda 16 Mayıs 2018 TCMB USD/TRY alış kuru olan 4.4581 üzerinden DGZTE için pay başına 6.02 TL, HURGZ için 1.61) ile pay alım teklifinin fiilen başlayacağı günden önceki iş günü T.C. Merkez Bankasınca açıklanan döviz alış kurundan yüksek olanı kullanılarak hesaplanan tutarın Türk Lirası karşılığı olarak belirlenir.

- Pay alım teklifinde bulunma zorunluluğundan muafiyet için ise Demirören Medya’nın Pay Alım Teklifi Tebliği’nin 18’inci maddesindeki (a) bendi olan “Halka açık ortaklık paylarının veya oy haklarının iktisabının, finansal güçlük içinde bulunan ortaklığın mali yapısının güçlendirilmesi bakımından zorunlu olan bir sermaye yapısı değişikliği gereğince gerçekleştirilmesi (Bu durumda Kurul şirkete yeni bir fon girişinin bulunup bulunmadığını veya sermaye yapısı değişikliğinin zorunlu olup olmadığını inceler)” şartına dayanarak muafiyet başvurusunda bulunduğunu düşünüyoruz. Ancak, hatırlanacağı gibi 1 Mart 2017’de satış işlemi tamamlanan Migros’un Kipa’yı satın alması sonucu ortaya çıkan pay alım zorunluluğu sonrası Migros’un aynı gerekçe ile muafiyet başvurusu SPK tarafından red edilmişti.

- Hürriyet için çağrı muafiyeti başvurusu ve Doğan Gazetecilik için pay alımında kullanılacak USD/TRY kuru konusunda SPK’nın kararının takip edilmesi gerektiğini düşünüyoruz.

AK YATIRIM – Doğan Holding DOHOL Hisse Analiz – 18.05.2018

Doğan Holding ile Demirören Medya Yatırımları arasında imzalanan “Hisse Satış Sözleşmesi” kapsamında, doğrudan bağlı ortaklıkları; Doğan Gazetecilik A.Ş., Hürriyet Gazetecilik ve Matbaacılık A.Ş., Doğan TV Holding A.Ş., Doğan Haber Ajansı A.Ş., Doğan Dağıtım Satış Pazarlama Matbaacılık Ödeme Aracılık ve Tahsilat Sistemleri A.Ş., Doğan İnternet Yayıncılığı ve Yatırım A.Ş. ve Doğan Media International GmbH (birlikte “Devre Konu Şirketler”) ile dolaylı bağlı ortaklığı Mozaik İletişim Hizmetleri A.Ş.’de sahip olduğu pay senetlerinin tamamının ve kullanılan alım hakkı opsiyonu neticesinde “Radyo D” ve “CNN Türk Radyo”nun lisans haklarının Demirören Medya Yatırımları A.Ş. (“Alıcı”)’ye toplam 893 milyon dolarsatış bedeli (“Satış Bedeli”) üzerinden nakden ve peşin olarak satılmasında, “kapanış koşulları” sağlanmak suretiyle pay senetlerinin satışı ve devri 17 Mayıs tarihi itibariyle tamamlanmış ve Satış Bedeli tam ve nakit olarak serbest şekilde hesaplarına intikal etti.

Satış Bedeline ilave olarak 26 milyon dolarise (toplam Satış Bedeli tutarı 919 milyon dolar olacak şekilde) yine daha önce kamuya açıklandığı üzere, Doğan TV Holding A.Ş.’de Commerz Film GmbH’a ait ve Doğan TV Holding A.Ş. sermayesinin %6,68’ini temsil eden payların da Demirören Medya Yatırımları Ticaret A.Ş.’ye devri ile birlikte ayrıca tahsil edilecektir. Söz konusu satış işleminde Vergi Mevzuatı’na göre tutulan yasal kayıtlara göre yaklaşık 1,3 milyar TL tutarında “iştirak hissesi satış zararı” oluşacağı hesaplanmakla birlikte TMS/TFRS’ye göre hazırlanan ve en son kamuya açıklanan 31 Mart 2018 tarihli konsolide finansal tablolara göre ise yaklaşık 3,5 milyar TL “iştirak hissesi satış karı” oluşması bekleniyor.

DENİZ YATIRIM – Doğan Holding DOHOL Hisse Analiz – 17.05.2018

Doğan Holding, aralarında Hürriyet ve Doğan Gazete’nin de bulunduğu medya varlıklarının Demirören Grubu’na satış işlemini tamamladı Doğan Holding dün KAP’a yaptığı bildirimde, daha önce açıkladığı Hürriyet ve Doğan Gazete’nin de bulunduğu 8 medya şirketinin Demirören Medya Yatırımları’na hisse devir işleminin dün itibariyle tamamlandığını açıkladı.

Buna göre Doğan Holding 911 mln $ olan satış bedelinin 26 mln $’lık kısmı hariç nakit olarak aldı. Kalan 26 mln $ ise Doğan TV Holding A.Ş.’de Commerz Film GmbH’a ait ve Doğan TV Holding A.Ş. sermayesinin %6.68’ini temsil eden, ilave kontrol sağlamayan 139 mln hissenin de Demirören Medya Yatırımları Ticaret A.Ş.’ye devri ile birlikte ayrıca tahsil edilecek.

Satış sonrası sahiplik yapısı değişeceğinden, Hürriyet (HURGZ) ve Doğan Gazete (DGZTE) için Demirören Grubu’nun azınlık pay sahiplerine 60 gün içinde (17 Temmuz) çağrı zorunluluğu doğuracağını düşünüyoruz. Hisse devri dün gerçekleştiğinden, çağrı fiyatının TL karşılığının belirlenmesinde dünkü Merkez Bankası kapanış USD/TRY kuru olan 4.4581 ya da çağrıdan bir gün önceki USD/TRY oranından yüksek olanı kullanılacaktır.

DGZTE için 1.35 $/hisse anlaşma fiyatının dünün USD/TRY kapanışına göre 6.02 TL/hisse olan muhtemel çağrı fiyatı %15.6 yukarı potansiyeli sunmaktadır.

HURGZ için 0.36 $/hisse anlaşma fiyatının dünün USD/TRY kapanışına göre 1.61 TL/hisse olan muhtemel çağrı fiyatı %16.0 yukarı potansiyeli sunmaktadır.

Kısa sürede tamamlanan satış işleminin DOHOL, HURGZ ve DGZTE hisselerinde olumlu etki yapabileceğini düşünüyoruz.

İŞ YATIRIM – Doğan Holding DOHOL Hisse Haber – 17.05.2018

Kapanış (TL) : 0.92 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 2408 – 3A Ort. İşl.Hac.(mn$) : 20.1 DOHOL TI Equity- Öneri :N.R Get.Pot.%: n.a

Doğan Holding Hisse Satışı Tamamlandı

Şirketin satıştan elde edeceği toplam gelir 919milyon dolar olacak. Şirket konsolide finansallarında 3.5 milyar TL satış karı kayededecekken solo vergi finansallarında 1.3 milyar TL zarar yazacak. Vergi finansallarnın temettüye baz oluşturduğunu not etmekte fayda var.

TACİRLER YATIRIM – Doğan Holding DOHOL Hisse Haber – 17.05.2018

Doğan Holding’in doğrudan bağlı ortaklıklarının Demirören Medya Yatırımları Ticaret A.Ş.’ye toplam 893.000.000 Amerikan Doları üzerinden nakden satışı ve devri bugün itibariyle tamamlanmıştır. Satış bedeli şirket hesaplarına geçmiştir. Satış bedeline ilave olarak 26.000.000 Amerikan Doları ise Demirören Medya Yatırımları Ticaret A.Ş.’ye devri ile birlikte ayrıca tahsil edilecektir.

Doğan Holding’den Rekabet Kurumu Açıklaması – 07.05.2018

Yönetim Kurulumuz’un 06.04.2018 tarih ve 2018/14 sayılı Kararı doğrultusunda,

Demirören Medya Yatırımları Ticaret A.Ş. ile imzalanan Hisse Satış Sözleşmesi kapsamında gerçekleştirilecek pay satışı ve devirleri ile ilgili olarak, Rekabet Kurumu’nun İnternet Sitesi (www.rekabet.gov.tr)’ nde yer alan duyuruya göre; Rekabet Kurulu, Şirketimiz bünyesinde bulunan teşebbüslerden Doğan TV Holding A.Ş., Doğan Gazetecilik A.Ş. Doğan Haber Ajansı A.Ş., Hürriyet Gazetecilik ve Matbaacılık A.Ş., Doğan Dağıtım Satış Pazarlama Matbaacılık Ödeme Aracılık ve Tahsilat Sistemleri A.Ş., Doğan İnternet Yayıncılığı ve Yatırım A.Ş., Mozaik İletişim Hizmetleri A.Ş. ile Doğan Media International GmbH’ın tam kontrolünün Demirören Medya Yatırımları Ticaret A.Ş. üzerinden dolaylı ve nihai olarak Erdoğan Demirören tarafından devralınması işlemine onay vermiştir.

İlgili Şirketler: DGZTE, HURGZ

İŞ YATIRIM – Doğan Holding DOHOL Hisse Haber – 16.04.2018

Kapanış (TL) : 1.17 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 3062 – 3A Ort. İşl.Hac.(mn$) : 16.69 DOHOL TI Equity- Öneri :N.R Get.Pot.%: n.a

Dogan Holding’in Yönetim Kurulu, medya varlıklarının Demirören Grubu’na satışı sonrası ayrılma hakkı fiyatı olarak 0,77 TL/hisse’nin Genel Kurul onayınna sunulmasına karar verdiğini açıkladı. Açıklamanın ilk yapılduğu tarihten geriye doğru 30 günlük ortalam fiyatlar baz alınarak hesaplanan ayrılma hakkı fiyatı kapanış fiyatı olan 1.17 TL/hisse’nin %34 altındadır.

OYAK YATIRIM – Doğan Holding DOHOL Hisse Haber – 16.04.2018

Doğan Holding medya varlıklarının Demirören Grubu’na transferiyle ilgili ayrılma hakkı kullanım fiyatını hisse başına 0,77 TL olarak açıkladı. Açıklamaya göre ayrılma hakkı fiyatı işlemin kamuya ilk duyurulduğu tarih olan 22 Mart 2018’den önceki 30 gün içinde Borsa’da oluşan ağırlıklı ortalama fiyatların aritmetik ortalaması alınarak hesaplandı. Ayrılma hakkı kullandırılmasına hisse satış ve devir işlemlerinin onaya sunulacağı Genel Kurul Toplantısı tarihinden itibaren en geç 6 iş günü içinde başlanacak ve ayrılma hakkı kullanım süresi en fazla 10 iş günü olacak. Şirket hisseleri Cuma gününü 1,17 TL’den kapatmıştı.

AK YATIRIM – Doğan Holding DOHOL Hisse Haber – 16.04.2018

Doğan Holding tamamı ödenmiş 50 milyon TL sermayesinde, %100 oranında paya sahip olduğu doğrudan bağlı ortaklığı Doğan Müzik Kitap Mağazacılık Pazarlama’nın (“D&R”) sermayesinde sahip olduğu payların tamamının, Hisse Devir Sözleşmesi’nin imzalanacağı tarihte nakden ve peşin olarak ödenmek üzere, 440 milyon TL bedel üzerinden satışı ve devri konusunda Turkuvaz TK Kitap ve Kırtasiye A.Ş. ile tarafları bağlayıcı bir “ön protokol” imzaladı. HaberinDoğanHolding hisseleri için hafif olumlu olarak değerlendiriyoruz.

Doğan Holding Demirören Grubuna medya varlıklarının satışını Genel Kurul onayına sunacak. Satışa katılmak istemeyen hissedarları hisselerini Doğan Holding’e satarak ayrılma hakkı olacak. SPK kuralları gereği satışın ilk açıklandığı 22 Mart’tan önceki 30 günün ağırlıklı ortalama fiyatların aritmetik ortalaması alınarak ayrılma hakkı fiyatı hisse başına 0,77 TL olarak belirlendi.

Doğan Holding’de Demirören Grubuna Hisse Devri Kararı Sonrası Ayrılma Hakkı Fiyatı Açıklandı – 13.04.2018

|

Ayrılma Hakkı Kullanım Fiyatı Bilgileri

|

||||

|

Yönetim Kurulumuz’ un 13.04.2018 tarih ve 2018/18 sayılı toplantısında;

Yazılı ve görsel medya alanında faaliyet gösteren doğrudan ve dolaylı bağlı ortaklıklarımızın önemli bir kısmının, Demirören Grubu’na satışı ile ilgili resmi görüşmelere başlandığı hususunda, Borsa İstanbul A.Ş. (“Borsa”)’de, Kamuyu Aydınlatma Platformu (“KAP”) vasıtasıyla, ilk kez 22 Mart 2018 tarihinde Özel Durum Açıklaması (“ÖDA”) yapıldığı ve aynı tarihte (22 Mart 2018) Şirketimiz ile Demirören Holding A.Ş. arasında bağlayıcı bir “Ön Protokol” imzalandığı,

Takiben, 6 Nisan 2018 tarihinde, yazılı ve görsel medya alanında faaliyet gösteren doğrudan ve dolaylı bağlı ortaklıklarımızın önemli bir kısmının satışı (“Hisse Satış ve Devir İşlemleri”) ile ilgili olarak, Şirketimiz ile Demirören Medya Yatırımları Ticaret A.Ş. arasında “Hisse Satış Sözleşmesi” imzalandığı ve yine aynı tarihte (6 Nisan 2018) Borsa İstanbul A.Ş.’de konuya ilişkin olarak KAP vasıtasıyla ÖDA yapıldığı,

görülerek, yapılan görüşmeler neticesinde;

Şirketimiz ile Demirören Medya Yatırımları Ticaret A.Ş. arasında 6 Nisan 2018 tarihinde imzalanan “Hisse Satış Sözleşmesi” kapsamındaki “Hisse Satış ve Devir İşlemleri”nin, 6102 sayılı Türk Ticaret Kanunu (“TTK”)’nun ilgili maddeleri; 6362 sayılı Sermaye Piyasası Kanunu (SPKn.)’nun “Ortaklıkların önemli nitelikteki işlemleri” başlığını taşıyan 23’üncü ve “Ayrılma hakkı” başlığını taşıyan 24’üncü maddeleri ile ilgili sair hükümleri ve Sermaye Piyasası Kurulu (“SPK”)’nun, “Önemli Nitelikteki İşlemlere İlişkin Ortak Esaslar ve Ayrılma Hakkı Tebliği’nde Değişiklik Yapılmasına Dair Tebliğ“(II-23.1.a sayılı Tebliğ) ile değişik “Önemli Nitelikteki İşlemlere İlişkin Ortak Esaslar ve Ayrılma Hakkı Tebliği” (“II-23.1 sayılı Tebliğ”) ve ilgili diğer mevzuat hükümleri dahilinde Genel Kurulumuz’un onayına sunulmasına,

Şirketimiz’in, SPKn.’nun “Ayrılma Hakkı” başlığını taşıyan 24’üncü maddesi ve SPK’nın II-23.1 sayılı Tebliği’nin “Ayrılma Hakkının Kullanımı” başlığını taşıyan 9’uncu maddesi hükümleri dahilinde, mezkur “Hisse Satış ve Devir İşlemleri”nin onaylanacağı Genel Kurul Toplantısı’na katılarak olumsuz oy kullanacak ve muhalefet şerhini Genel Kurul Toplantı Tutanağı’na işletecek pay sahiplerimizin veya temsilcilerinin, paylarını Şirketimiz’e satarak ortaklıktan ayrılma hakkına sahip oldukları hususunda, Sermaye Piyasası Mevzuatı’nın kamuyu aydınlatma düzenlemelerine uygun olarak, işbu Yönetim Kurulu Kararı ile birlikte KAP vasıtasıyla kamuya açıklama yapılmasına,

Yukarıda 2’nci maddede belirtilen “ayrılma hakkı”nın kullanılmasında; SPKn.’nun “Ayrılma Hakkı” başlığını taşıyan 24’üncü maddesi ve SPK’nın II-23.1 sayılı Tebliği’nin “Ayrılma Hakkı Kullanım Fiyatı” başlığını taşıyan 10’uncu maddesi hükümleri dahilinde, Şirketimiz’in 1 (Bir) Türk Lirası itibari değerli beher payı için “ayrılma hakkı kullanım fiyatı”nın; yazılı ve görsel medya alanında faaliyet gösteren Şirketlerimiz’in önemli bir kısmının, Demirören Grubu’na satışı ile ilgili resmi görüşmelere başlandığı hususunun, Borsa İstanbul A.Ş. (“Borsa”)’de KAP vasıtasıyla ilk kez 22 Mart 2018 tarihinde kamuya duyurulduğu da dikkate alınarak, 22 Mart 2018 tarihinden önceki 30 (otuz) gün içinde Borsa’da oluşan “ağırlıklı ortalama fiyatların aritmetik ortalaması” alınarak hesaplanan 0,77 Türk Lirası (77 Kuruş) olarak belirlenmesine ve bu hususun Sermaye Piyasası Mevzuatı’nın kamuyu aydınlatma düzenlemelerine uygun olarak, işbu Yönetim Kurulu Kararı ile birlikte KAP vasıtasıyla kamuya açıklanmasına,

Ayrılma hakkının kullanımı ile ilgili olarak;