Banvit Bandırma Vitaminli Yem Sanayii Banvitaş BANVT hisse senedi ile ilgili tüm güncel analiz, haber ve yorumları aşağıda sıralı halde bulabilirsiniz. Bu sayfadan aracı kurum ve uzmanların BANVT hissesi ile ilgili tüm analizlerini güncel haber, rapor ve teknik yorumları takip edebilirsiniz.

Banvit Bandırma Vitaminli Yem Sanayii Banvitaş BANVT hisse senedi ile ilgili tüm güncel analiz, haber ve yorumları aşağıda sıralı halde bulabilirsiniz. Bu sayfadan aracı kurum ve uzmanların BANVT hissesi ile ilgili tüm analizlerini güncel haber, rapor ve teknik yorumları takip edebilirsiniz.

Tacirler Yatırım – Banvit BANVT Hisse Analiz 4Ç21 – 23.02.2023

Şirket, 4Ç21 sonuçlarını 57,1 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde de, 90 milyon TL zarar açıklamıştı. Net satışlar 1.569 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %53 arttı. Şirket, 4Ç21’de 162,7 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %1384,3 azalış gösterdi. Şirket, 4Ç21’de 163 milyon TL FAVÖK açıklarken, bu rakam geçen yılın aynı döneminde 13 milyon TL zarar idi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1160 baz puan artarak %10,4 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 883 baz puan arttı ve %14 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 291 baz puan azaldı ve %6,76 olarak gerçekleşti. Net işletme sermayesi ise 772 milyon TL (4Ç20: 367 milyon TL ve 3Ç21: 356 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %17,0 (4Ç20: %16,6 ve 3Ç21: 10%) olarak kaydedildi. Şirketin net borcu 371 milyon TL olarak gerçekleşmiş olup, bir önceki çeyrekte şirketin net nakit pozisyonu 15 milyon TL olarak kaydedilmiştir Net borç/FAVÖK rasyosu 0,7 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0,3 olarak kaydedilmiştir.

TACİRLER YATIRIM – Banvit BANVT Hisse Analiz 3Ç20 – 11.11.2020

3Ç20 sonuçlarını 58.5 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde, 26.7 milyon TL net kar açıklamıştı. Net satışlar 890 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %9 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %8 artış kaydetti ve net satışlardaki payı %18 oldu. (3Ç19: %14) Şirket, 3Ç20’de 19 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %77 azalış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 807 baz puan azalarak %2.1 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 909 baz puan azaldı ve %4.3 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 78 baz puan arttı ve %8.5 olarak gerçekleşti. Net işletme sermayesi ise 381 milyon TL (3Ç19: 320 milyon TL ve 2Ç20: 417 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %10.9 (3Ç19: %9.4 ve 2Ç20: 12.2%) olarak kaydedildi. Şirketin net nakit pozisyonu 4 milyon TL olarak gerçekleşmiş olup, bir önceki çeyrekte şirketin net borcu 37 milyon TL olarak kaydedilmiştir.

ZİRAAT YATIRIM – Banvit BANVT Hisse Analiz 3Ç20 – 11.11.2020

Banvit Bandırma Vitaminli Yem Sanayii (BANVT, Negatif): Şirket’in 3Ç2020 net dönem zararı 58,5mn TL olmuştur. Şirket’in 3Ç2019’da 26,7mn TL net dönem karı açıklamıştı. Satış gelirleri 3. çeyrekte bir önceki yılın aynı dönemine göre %9,5 oranında artan Şirket’in brüt karı ise %65 oranında azalarak 38,1mn TL’ye gerilemiştir. Aynı dönemde operasyonel giderler %20,4 oranında artarken, diğer faaliyetlerden 4,4mn TL gider kaydedilmiş ve böylece faaliyet zararı 42,4mn TL’ye ulaşmıştır. Yatırım faaliyetlerinden 0,9mn TL gelir kaydedilirken, net finansman giderleri de 14,8mn TL seviyesinde gerçekleşmiştir. 2,3mn TL’lik vergi gideri sonrası net dönem zararı 58,5mn TL’yi göstermiştir.

3. çeyrek zarar rakamıyla birlikte Şirket’in Ocak-Eylül dönemi net dönem zararı 109,2mn TL’ye ulaşmıştır. Bir önceki yılın aynı döneminde net dönem karı 136,7mn TL idi.

TACİRLER YATIRIM – Banvit BANVT Hisse Analiz 2Ç20 – 13.08.2020

Banvit 2Ç20 sonuçlarını 16.5 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde, 123.5 milyon TL net kar açıklamıştı. Net satışlar 945 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %7 azaldı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %29 azalış kaydetti ve net satışlardaki payı %17 oldu. (2Ç19: %19) Şirket, 2Ç20’de 52 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %78 azalış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1839 baz puan azalarak %5.5 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1761 baz puan azaldı ve %8.4 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 129 baz puan arttı ve %8.3 olarak gerçekleşti. Net işletme sermayesi ise 417 milyon TL (2Ç19: 422 milyon TL ve 1Ç20: 405 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %12.2 (2Ç19: %12.4 ve 1Ç20: 11.6%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %2 artarak 37 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 0.2 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0.0 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 28.7 F/K çarpanından ve 6.2 FD/FAVÖK çarpanından işlem görmektedir.

TACİRLER YATIRIM – Banvit BANVT Hisse Analiz 1Ç20 – 11.05.2020

1Ç20 sonuçlarını 34.2 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde de, 13.6 milyon TL zarar açıklamıştı. Net satışlar 819 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %6 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %17 azalış kaydetti ve net satışlardaki payı %16 oldu. (1Ç19: %18) Şirket, 1Ç20’de 60 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %2 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 26 baz puan azalarak %7.4 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 542 baz puan azaldı ve %6.0 olarak gerçekleşti. Faaliyet giderleri yıllık bazda %12 azaldı ve Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 147 baz puan azaldı ve %7.3 olarak gerçekleşti. Net işletme sermayesi ise 405 milyon TL (1Ç19: 364 milyon TL ve 4Ç19: 371 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %11.6 (1Ç19: %11.7 ve 4Ç19: 10.8%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %484 artarak 36 milyon TL olarak gerçekleşti. En son kapanış fiyatına göre, şirket 23.5 F/K çarpanından ve 6.2 FD/FAVÖK çarpanından işlem görmektedir.

ZİRAAT YATIRIM – Banvit BANVT Hisse Analiz 1Ç20 – 11.05.2020

Banvit (BANVT, Negatif): Şirket 2020 yılının ilk çeyreğinde 34,2mn TL net dönem zararı kaydetmiştir. Bir önceki yılın aynı döneminde Banvit 13,6mn TL net dönem zararı kaydetmişti. Satış gelirleri ilk çeyrekte bir önceki yılın aynı dönemine göre %5,9 oranında artan şirketin, satış maliyetleri ise %12,4 oranında artmış ve buna bağlı olarak brüt kar da %44,2 oranında gerileyerek 49,4mn TL’ye gerilemiştir. Aynı dönemde operasyonel giderler %11,9 oranında azalırken, diğer faaliyetlerden 12,6mn TL gider kaydedilmiş ve bunlara bağlı olarak 1Ç2019’daki 0,6mn TL’lik faaliyet karından 1Ç2020’de 22,7mn TL faaliyet zararına geçilmiştir. 16,1mn TL’lik finansman gideri sonrasında vergi öncesi zarar 38,8mn TL’ye yükselirken, 4,6mn TL’lik vergi gideri ardından şirketin net dönem zararı 34,2mn TL olarak gerçekleşmiştir.

TACİRLER YATIRIM – Banvit BANVT Hisse Analiz 4Ç19 – 03.03.2020

4Ç19 sonuçlarını 26.1 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde, 24.9 milyon TL net kar açıklamıştı. Net satışlar 835 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %6 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %22 azalış kaydetti ve net satışlardaki payı %17 oldu. (4Ç18: %23) Şirket, 4Ç19’de 38 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %8 azalış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 70 baz puan azalarak %4.6 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 127 baz puan azalırken ve %7.8 olarak gerçekleşti. Faaliyet giderleri, yıllık bazda, %25 arttı ve faaliyet giderleri/satışlar rasyosu, yıllık bazda, 155 baz puan artarak ve %10.3 olarak gerçekleşti.

Şirketin net borcu 6 milyon TL olarak gerçekleşmiş olup, bir önceki çeyrekte şirketin net nakit pozisyonu 44 milyon TL olarak kaydedilmiştir. Net işletme sermayesi ise 371 milyon TL (4Ç18: 343 milyon TL ve 3Ç19: 320 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %10.8 (4Ç18: %11.7 ve 3Ç19: 9.4%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 11.7 F/K çarpanından ve 4.3 FD/FAVÖK çarpanından işlem görmektedir.

OYAK YATIRIM – Banvit BANVT Hisse Yorum – 27.12.2019

Banvit, %100 oranında dolaylı olarak bağlı ortaklığı olan Banvit Foods S.R.L.’deki payların satış işlemine danışmanlık etmesi için bir ön protokol imzalanarak UniCredit Bank SA ve Yapı Kredi Bankası A.Ş.’nin yetkilendirilmesine karar verdi. İşlemin detaylarıyla ilgili daha bilgi şu aşamada bulunmuyor. Haberin hisse üzerinde, kısa vadede pozitif etki yaratabileceğini düşünüyoruz.

Banvitaş Temettü Politikası Hakkında Açıklama Yaptı – 26.11.2019

Banvit kar dağımıtı politikasına dair KAP’a açıklamada bulundu. Açıklamda Şirket tarafından konuya ilişkin olarak yayınlanan Ek’te temettü politikasına dair şu bilgiler verilmiştir:

“Şirketimiz, ana sözleşme hükümleri, TTK, İMKB ve sermaye piyasası kanunu ile düzenlemeleri gereğince kar dağıtımı yapmaktadır.

Kar dağıtımı ile ilgili hususlar, anas sözleşmemizin 23. maddesiyle belirlenmiştir. Bu maddeye istinaden, yıllık bilançoda görülen safi (net) kar, varsa geçmiş yıl zararlarının düşülmesinden sonra, birinci tertip yedek akçe ve birinci temettü ayrıldıktan sonra, Yönetim Kurulu’nun teklifi ve genel Kurul onayıyla belirlenen miktarda kar payı Bağımsız Üyeler hariç Yönetim Kurulu üyelerine, Murahhas Azaya, Genel Müdüre ve Sevk-İdare personeline tahsis edilir.

Yukarıda açıklanan meblağlar düşüldükten sonra Genel Kurul, safi kardan kalan kısmı kısmen vaya tamamen ikinci temettü olarak dağıtmaya,veya olağanüstü yedek akçe olarak ayırmaya, yada bilançoda geçmiş yıl karı olarak brakmaya yetkilidir.

Türk Ticaret Kanununun 466/3 maddesi ile Sermaye Piyasası Kanununun bu konudaki hükümleri saklıdır.

Yasa hükmü ile ayrılması gereken yedek akçeler ile ana sözleşmede pay sahipleri için belirlenen birinci temettü dağıtılmadıkça, başka yedek akçe ayrılmasına, ertesi yıla kar aktarılmasına, yönetim kurulu üyeleri ile, memur, müstahdem ve işçilere kardan pay dağıtılmasına karar verilemez.”

TACİRLER YATIRIM – Banvit BANVT Hisse Analiz 3Ç19 – 08.11.2019

3Ç19 sonuçlarını 26.7 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %130 artarken, çeyreksel bazda ise yüzde %78 azaldı. Net satışlar 813 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %1 geriledi. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %31 azalış kaydetti ve net satışlardaki payı %14 oldu. (3Ç18: %20) Şirket, 3Ç19’de 83 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %28 gerileme gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 381 baz puan azalarak %10.2 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 354 baz puan geriledi ve %13.4 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 30 baz puan büyüdü ve %7.8 olarak gerçekleşti. Pazarlama giderleri, yıllık bazda, %0 büyüdü. Genel yönetim giderleri ise, yıllık bazda, %11 büyüdü. Şirketin net nakit pozisyonu 44 milyon TL olarak gerçekleşmiş olup, bir önceki çeyrekte şirketin net borcu 69 milyon TL olarak kaydedilmiştir. Net işletme sermayesi ise 320 milyon TL (3Ç18: 382 milyon TL ve 2Ç19: 422 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %9.4 (3Ç18: %13.8 ve 2Ç19: 12.4%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 9.8 F/K çarpanından ve 3.3 FD/FAVÖK çarpanından işlem görmektedir.

ZİRAAT YATIRIM – Banvit BANVT Hisse Analiz 3Ç19 – 08.11.2019

Banvit (BANVT, Sınırlı Pozitif): Şirket’in 2019 yılının üçüncü çeyreğindeki ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %130 oranında artarak 26,7mn TL’ye yükselmiştir. Satış gelirleri üçüncü çeyrekte bir önceki yılın aynı döneminde göre %0,5 oranında azalan ve 812,8mn TL olarak gerçekleşen Şirket’in, brüt karı %21,3 oranında gerileyerek bu çeyrekte 108,7mnmn TL olmuştur. Şirket bu çeyrekte 11,5mn TL esas faaliyetlerden net diğer gelir kaydetmiştir. Geçen yılın üçüncü çeyreğinde esas faaliyetlerden 51,4mn TL net diğer gider kaydedilmişti. Şirket’in 3Ç2019’daki net ve brüt kar marjı ise sırasıyla %3,3 ve %13,4 olarak gerçekleşmiştir. Geçen yılın aynı döneminde net ve brüt kar marjı sırasıyla %13,4 ve %16,9 idi. Şirket’in üçüncü çeyrek rakamları sonrası 2019 yılı ilk 9 ayındaki ana ortaklık net dönem karı ise yıllık %143 oranında artarak 136,7mn TL’ye ulaşmıştır.

Banvit Rekabet Kurumu’nun beyaz et sektörü soruşturması ile ilgili kararı hakkında açıklama yaptı – 18.09.2019

Daha önce 02.08.2017 ve 15.03.2019 tarihli KAP bildirimine konu olduğu üzere, BANVİT BANDIRMA VİTAMİNLİ YEM SANAYİİ ANONİM ŞİRKETİ (“Banvit” veya “Şirket”), Rekabet Kurumu (“RK”) tarafından Türkiye’de tavuk eti üretimi ile ilgili rekabet kurallarını ihlal ettiği iddiasıyla Şirket hakkında bir soruşturma (“Soruşturma”) başlatıldığına, bu Soruşturma kapsamında RK tarafından 14.03.2019 günü kısa kararın açıklandığına ve Banvit’e toplam 30.518.617,48 TL tutarında idari para cezası verildiğine dair hissedarlarını ve kamuoyunu bilgilendirmek amacıyla bu özel durum açıklamasını yapmıştı. Bu dönemde, Banvit ilgili tutar için 2019 ilk çeyrek finansal tablolarında karşılık ayırmıştır.

Yukarıda anlatılanlar doğrultusunda gerekçeli karar Şirket’imize 17.09.2019 tarihinde tebliğ olmuştur ve Banvit %25’lik indirimden yararlanmak için söz konusu idari para cezasını 30 gün içerisinde ödeyerek yargı yoluna başvuracaktır. Belirtmek isteriz ki gerekçeli karar uyarınca, söz konusu ihlal Banvit’in BRF tarafından satın alınmasından önce gerçekleşmiştir. Konu hakkında herhangi bir gelişme olması halinde pay sahipleri ve kamuoyu ile paylaşılacaktır.

Banvit bağlı ortaklığından ticari alacağı hakkında açıklama yaptı – 25.06.2019

Şirketimiz Yönetim Kurulu’nun 24.06.2019 tarihli kararı ile:

Şirketimiz’in %100 hissesine sahip olduğu, Hollanda’da yerleşik, Nutrinvestment B.V. ünvanlı bağlı ortaklığımızdan olan 450.000 EUR tutarında ticari alacağımızın, 450.000 EUR nominal sermayeye tekabül eden toplam 9.000 yeni pay çıkarılması suretiyle sermayeye ilave edilmesi ve yeni çıkarılan payların Şirketimiz tarafından edinilmesine karar verilmiştir.

GEDİK YATIRIM – Banvit BANVT Hisse Analiz – 15.05.2019

Banvit, geçen hafta cuma günü 2019/03 dönemine ait finansal sonuçlarını açıkladı. Şirket, 1Ç19’da 58 milyon TL FAVÖK (yıllık +%22) ve tek seferlik yazdığı 22,8 milyon TL rekabet kurulu cezası sonrası 13,6 milyon TL zarar etti. Şirket yönetimi ile ileriye dönük iş modeli ve görünümünü görüştük.

Satış gelirleri ve beklentileri: 1Ç19’da önceki yılın aynı dönemine göre %30 artış, önceki çeyreğe göre %2 azalışla 772,6 milyon TL satış geliri elde eden şirket, 2019 yılı için 3,5 – 3,7 milyar TL satış geliri hedeflemekte. İlk çeyreğin şirket için en düşük sezon olduğu göz önüne alındığında, söz konusu beklentiye ulaşılabileceğini düşünüyoruz. 1Ç19’da düşük seyreden talebe karşın, satışların yaz ayları itibariyle 3. çeyreğe kadar yüksek seyrettiği görülüyor (satış miktarlarını etkileyen bir diğer faktör de yüksek et ve balık fiyatları). Mevsimsellikten ayrı olarak önümüzdeki çeyrekler için ürün fiyatlamasının kritik etkisi olacaktır – 1Ç19’da fiyatlarda değişiklik yapmayan şirket, Nisan ayı başında sadece gelirlere değil marjlara da etkisi olumlu olacak %35 oranında fiyat ayarlaması yapmıştır.

FAVÖK ve marjlar: Şirketin sürdürülebilir FAVÖK marjı %10 olup, 1Ç19’da %7,6 olarak gerçekleşmiştir. 1Ç19’da düşük sezonla birlikte fiyat artışları yapılmamış olup, %26 asgari ücret zammı gerçekleşmiştir. Ancak, nisan ayı başında yapılan güçlü fiyat artışları ve yüksek satış miktarı 2Ç19’da marjların yukarı gitmesini sağlayabilir. Aynı zamanda, şirketin bu yıl sürdürülebilir FAVÖK marjının üzerinde bir marj rakamı yakalayabileceğini düşünüyoruz.

Maliyet yapısı: Toplam maliyetlerin %55’i yem, bunun da yarısı mısır (yerli tedarik) ve diğer yarısı soya küspesidir. Küresel soya fiyatları sene başından beri %17 oranında, Türk Lirası bazında ise %2 düşmüştür. Diğer taraftan, Türkiye mısır fiyatları yerel düzenleyiciler tarafından kontrol edilmekte olup yıllık %37 artış (TL bazında) kaydetmiştir. Toprak Mahsülleri Ofisi pazar fiyatlarına %30 indirim uygulamaktadır. Sonuç olarak şirketin maliyet fiyatlandırma trendi uyguladığı fiyat artışlarının oldukça altında gözükmektedir.

Bilanço: Şirketin yabancı para borcu bulunmayıp, mevcut borçlar düşük faiz oranları ile sabitlenmiştir. Net Borç/FAVÖK’ü 0,4 ile düşük seviyededir. İlaveten Şirket güçlü nakit akışı ile yılsonunda net borç kalmamasını öngörmektedir. Şirketin net yabancı para pozisyonu az da olsa eksidedir.

Değerleme ve sonuç: Hissenin önümüzdeki çeyreklere yönelik cazip beklentileri henüz fiyatlanmadığını düşünüyoruz. 2019 yılı için 3,6 milyar TL satış geliri beklentisi, %11 FAVÖK marjı beklentisiyle 396 milyon TL FAVÖK yaratması makul görünmektedir. Yılsonunda 50 milyon TL net borcu olacağı varsayımı altında hisse 3,0x FD/FAVÖK ile işlem görmektedir (uluslararası benzerlerinin ortalama çarpanı, bu oranının 2 katı).

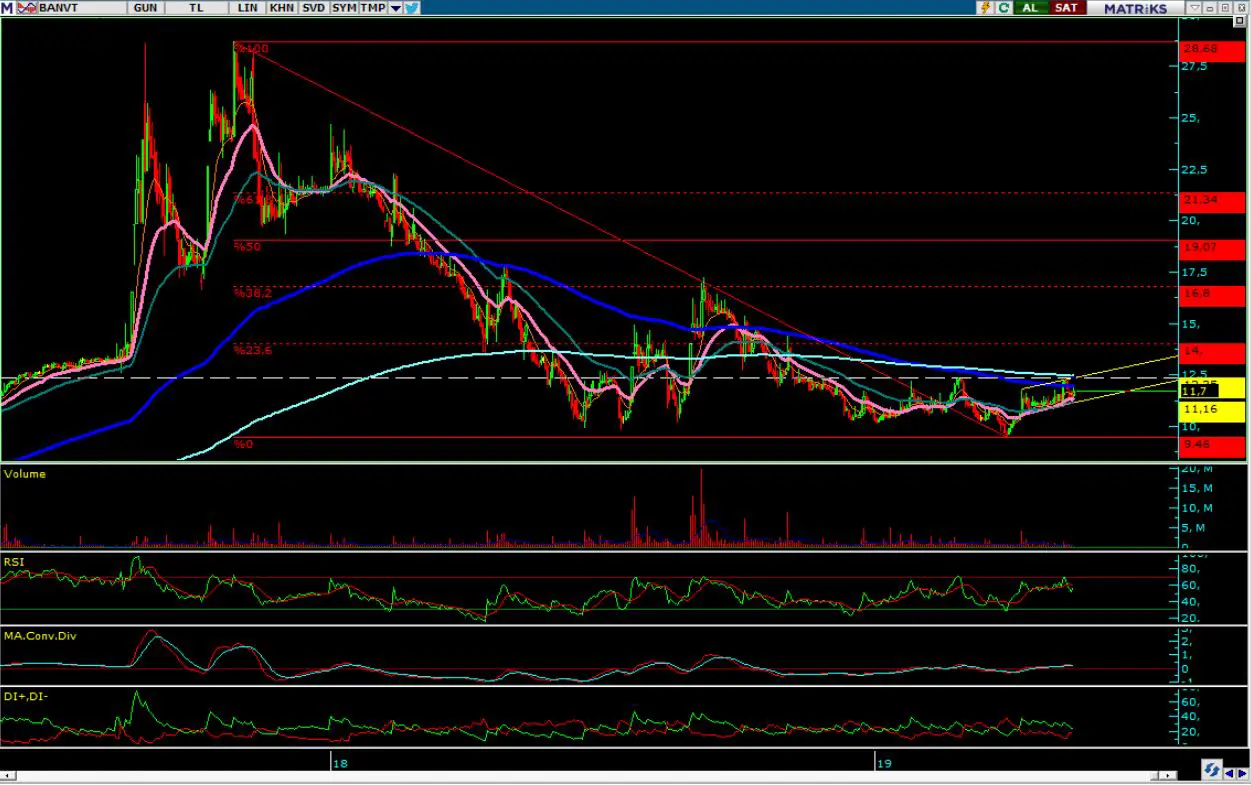

BANVT Teknik Görünüm: 28 mart tarihinde 9,46 ile Nisan 2017’den bu yana en düşük seviyelerini test eden hissede bu bölgelerden gelen alımların ardından yukarı yönlü bir trend oluştuğunu görüyoruz. Hissede aşağıda ilk destek seviyesi 22 günlük üssel ortalamaların bulunduğu 11,36 seviyesinde oluşacaktır. Bu seviyenin altında önce yükseliş trendinin dip seviyesi 11,16 ardından 10,65 yatay trendi destek bölgeleri olarak izlenebilir. Olası yükselişlerde ise ilk direnç 200 günlük üssel ortalamaların bulunduğu 11,98-12,00 seviyelerinde oluşacaktır. Bu seviyenin aşılması halinde ise yukarıda önce yatay trend ve yükseliş trendinin tepe seviyesinin bulunduğu 12,35-12,37 bölgesi ardından 13,15-13,25 bölgesi direnç seviyeleri olarak takip edilebilir.

TACİRLER YATIRIM – Banvit BANVT Hisse Analiz 1Ç19 – 10.05.2019

Banvit – 1Ç19 sonuçlarını 13.6 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde, 10.1 milyon TL net kar açıklamıştı. Net satışlar 773 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %30 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %19 azalış kaydetti ve net satışlardaki payı %18 oldu. (1Ç18:%21) Şirket, 1Ç19’de 59 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %11 büyüme gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 135 baz puan azalarak %7.6 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 143 baz puan azaldı ve %11.5 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 42 baz puan azaldı ve %8.7 olarak gerçekleşti. Pazarlama giderleri, yıllık bazda, %14 arttı. Genel yönetim giderleri ise, yıllık bazda, %51 arttı. Şirketin net borcu çeyreksel bazda yüzde %51 artarak 143 milyon TL olarak gerçekleşti.Net borç/FAVÖK rasyosu 0.4 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0.2 olarak kaydedilmiştir. Net işletme sermayesi ise 364 milyon TL (1Ç18: 295 milyon TL ve 4Ç18: 343 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %11.7 (1Ç18: %11.6 ve 4Ç18: 11.7%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 14.6 F/K çarpanından ve 4.0 FD/FAVÖK çarpanından işlem görmektedir.

ZİRAAT YATIRIM – BANVT Hisse Haber Yorum – 18.03.2019

Banvit (BANVT, Sınırlı Negatif): Banvit Rekabet Kurumu (RK) tarafından Türkiye’de tavuk eti üretimi ile ilgili rekabet kurallarını ihlal ettiği iddiasıyla Şirket hakkında bir soruşturma (“Soruşturma”) başlatıldığına, bu Soruşturma kapsamında RK tarafından 14 Mart 2019 günü kısa kararın açıklandığına ve Banvit’e toplam 30,5mn TL tutarında idari para cezası verildiğine dair hissedarlarını ve kamuoyunu bilgilendirmek amacıyla bu özel durum açıklamasını yapmıştır. Gerekçeli kararın 2019 yılı içinde açıklanması beklenmektedir.

Bu durumun bir sonucu olarak, Banvit (bu karar için yargı yolu açık olmakla birlikte) idari para cezasını süresi içinde ödeyecek olması sebebiyle, 2019 yılının ilk çeyreği için söz konusu tutarı kayıtlarına gider olarak yansıtacaktır. Ödemenin, gerekçeli kararın tebliğ edilmesinden itibaren 30 gün içinde yapılması durumunda %25 indirim uygulanacak ve indirimden sonraki tutar gider olarak kaydedilecektir.

Soruşturmaya konu olan dönemin büyük kısmının, Banvit’in BRF tarafından satın alınmasından önce olduğu dikkate alınmalıdır. Banvit bu karara ilişkin yasal haklarını kullanacak ve yargı yoluna başvuracaktır. Ayrıca, bu açıklamada anılan Soruşturma ile ilgili önemli gelişmeleri hissedarları ve kamuoyu ile uygun ve gerekli şekilde paylaşacaktır.

Banvit Kredi Sözleşmesi İmzaladığını Açıkladı – 28.02.2019

Şirketimizin 27.02.2019 tarih ve 2019/1 sayılı Yönetim Kurulu Kararı ile; Şirket’in işletme sermayesi ihtiyaçlarına finansman sağlamak üzere, grup şirketlerimizden S.C. Banvit Foods S.R.L.’den 13.000.000 EURO kredi limitine kadar borç alınmasına ilişkin bir kredi sözleşmesi imzalanmasına karar verilmiştir.

ZİRAAT YATIRIM – BANVT Hisse Analiz 4Ç18 – 28.02.2019

Banvit (BANVT, Sınırlı Negatif): Banvit’in net dönem karı 4.çeyrekte bir önceki yılın aynı dönemine göre %31,3 oranında azalarak 24,9mn TL’ye gerilemiştir. Satış gelirleri son çeyrekte bir önceki yılın aynı dönemine göre %24,4 oranında artan Şirket’in, brüt karı ise maliyetlerdeki yüksek artışın etkisiyle %33,5 oranında azalarak 71,3mn TL’ye gerilemiştir. Operasyonel giderler aynı dönemde %4,5 oranında artarken, diğer faaliyetlerden kaydedilen 37,5mn TL ile birlikte faaliyet karı 40mn TL olmuş ve %33,9 oranında gerilemiştir. Finansman tarafında da 13,9mn TL gider kaydedilmiş ve şirketin net dönem karı vergi gideri sonrasında 24,9mn TL olarak gerçekleşmiştir. Son çeyrek kar rakamıyla birlikte şirketin 2018 yılı net dönem karı 81,1mn TL’ye ulaşmış ancak bir önceki yıla göre %68,1 oranında gerileme kaydetmiştir.

ZİRAAT YATIRIM – BANVT Hisse Haber – 14.02.2019

Banvit Yatırımları – Banvit (BANVT, Nötr): Banvit Bandırma, İzmir ve Elazığ’da yer alan piliç kesimhanelerinde yapılacak modernizasyon ve tevsi yatırımlarının vergi indirimi, KDV istisnası, gümrük vergisi muafiyeti ile Sigorta Primi İşveren Hissesi teşviklerinden yaralanacağını duyurdu. Yapılacak toplam sabit yatırım tutarı Bandırma kesimhanesi için 19,7mn TL, İzmir kesimhanesi için 6,8mn TL, Elazığ kesimhanesi için 2,3mn TL olmak üzere toplam 28,7mn TL seviyesinde.

ZİRAAT YATIRIM – BANVT Hisse Analiz 3Ç18 – 08.11.2018

Banvit (BANVT, Negatif): Şirketin 3Ç2018 net dönem karı bir önceki yılın aynı dönemine göre %89,6 oranında azalarak 11,6mn TL olarak gerçekleşmiştir. Satış gelirleri üçüncü çeyrekte bir önceki yılın aynı dönemine göre %26,4 oranında artan şirketin brüt karı ise maliyetlerdeki yüksek artışın etkisi ile %24,8 oranında daralarak 132,3mn TL’ye gerilemiştir. Buna ilaveten diğer faaliyet giderlerinin 2,8mn TL’den 45,5mn TL’ye yükselmesi de karlılığı olumsuz etkilemiş ve faaliyet karı da %78 oranında azalarak 25,7mn TL’ye gerilemiştir. Üçüncü çeyrek finansalları ardından şirketin ilk dokuz aylık net dönem karı bir önceki yılın aynı dönemine göre %74,2 oranında azalarak 56,1mn TL’ye gerilemiştir.

Banvit’ten Üretime Başlanma Açıklaması – 19.09.2018

14 Eylül 2018 tarihli açıklamamızda, Bandırma’da bulunan kesimhanemizdeki üretime geçici olarak ara verildiğini duyurmuştuk. Bandırma’daki sel sebebiyle geçici süre ile durdurulan kesimhanedeki üretimimiz, 18 Eylül 2018 tarihi itibariyle tam olarak yeniden başlamıştır.

Şirket Yönetimince Alınan Tedbirler: Sigorta şirketimiz ve eksperler potansiyel hasar tespiti için çalışmalarını sürdürmektedirler.

VAKIF YATIRIM – BANVT Hisse Yorum – 17.09.2018

(=) Banvit (BANVT): 13 Eylül tarihinde Bandırma’da gerçekleşen yoğun yağıştan bölgedeki kesimhanesinin ve idari binalarının etkilendiğini, Bandırma Kesimhane’de üretime sel nedeniyle geçici olarak ara verilmek zorunda kalındığını açıkladı. Hasar tespit, temizlik ve son hızla devam eden yenileme çalışmalarının ardından Bandırma Kesimhanesinde tekrar üretime başlayacağını, diğer üretim tesislerinin, normal uygulamaları çerçevesinde faaliyetlerine devam ettiğini bildirdi.

ZİRAAT YATIRIM – BANVT Hisse Yorum – 17.09.2018

Banvit Bandırma (BANVT, Nötr): 13 Eylül 2018 tarihinde Bandırma’da gerçekleşen yoğun yağıştan bölgedeki kesimhanesi ve idari binalar etkilenmiş; Bandırma Kesimhane’de üretime sel nedeniyle geçici olarak ara verilmek zorunda kalınmıştır. Hasar tespit, temizlik ve son hızla devam eden yenileme çalışmalarının ardından Bandırma Kesimhanesi tekrar üretime başlayacaktır.

Banvit halihazırda piliç üretimine İzmir ve Elazığ tesislerinde devam etmektedir. Şirkete bağlı diğer üretim tesisleri, normal uygulamaları çerçevesinde faaliyetlerine devam etmektedir. Sel felaketinin neden olduğu zararları azaltmak ve riskleri önlemek için de gereken önlemler hassasiyetle alınmaktadır.

İŞ YATIRIM – BANVT Hisse Yorum – 19.07.2018

Kapanış (TL) : 10.76 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 1076 – 3A Ort. İşl.Hac.(mn$) : 3.18 BANVT TI Equity- Öneri :GÖZDEN GEÇİRİLİYOR Get.Pot.%: n.a

Banvit ürün portföyünü yeniden Migros mağazalarında satmaya başlayacağını açıkladı

Banvit duyurulan iş birliği kapsamında ürün portföyünü yeniden Migros mağazalarında satamaya başlayacağını açıkladı. Tavuk eti grubundaki 23 farklı ürüne ek olarak, Banvit Migros için özel olarak üretileceği ürünlerde Migros mağazalarında satışa sunacak. İşbirliğinin yeniden tesisinin Banvit için olumlu olmasını bekleriz.

GARANTİ YATIRIM – BANVT Hisse Analiz 1Ç18– 11.05.2018

Zayıf operasyonel performans . Banvit 1Ç17’de zayıf operasyonel performansın etkisiyle beklentimizin altında 10mn TL net kar açıklamıştır. Satış büyümesi beklentimizin oldukça altında %4 seviyesinde gerçekleşirken, FVAÖK marjı sektörde piyasa koşullarının zorlaşmasıyla ve maliyet baskısının etkisiyle beklentimizin altında 9.5% seviyesinde gerçekleşmiştir. Zayıf finansallar sonrasında bugün hissenin olumsuz performans göstermesini bekliyoruz. %4 satış geliri büyümesi, %9.5 FVAÖK marjı

Şirket’in 1Ç18 satış gelirleri yıllık bazda %4 artarak 596mn TL seviyesinde gerçekleşmiştir. Talep ve fiyatlardaki zayıflığın etkisiyle şirket 25mn TL faaliyet karı kaydetmiştir. Şirket’in konsolide brüt marjı, maliyet baskısının etkisiyle yıllık bazda 7.4 puan azalarak %13.4 olarak gerçekleşmiştir. Banvit’in FVAÖK marjı da yıllık bazda 5.3 puan daralarak %9.5 seviyesinde gerçekleşmiştir. Banvit’in net borç seviyesi 206mn TL seviyesinde gerçekleşmiştir (4Ç17: 229mn TL). Bu raporla birlikte Banvit’i araştırma kapsamımızdan çıkarıyoruz.

İŞ YATIRIM – BANVT Hisse Analiz 4Ç17– 23.02.2018

Kapanış (TL) : 19.06 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 1906 – 3A Ort. İşl.Hac.(mn$) : 4.17 BANVT TI Equity- Öneri :GÖZDEN GEÇİRİLİYOR Get.Pot.%: n.a

BANVT 4Ç17: Güçlü operasyonel sonuçlar

Banvit’ in 4Ç17 net karı yıllık bazda %105 aratarak 36mn TL oldu. Net kar tarafında görülen artışın bir kısmı operasyonel performansta görülen iyileşmeden kaynaklanırken, esas faaliyetlerden kaybedilen 2mn TL gelir (4Ç16: 7mn TL gider) ve azalan borçluluğa bağlı gerileyen net finansman gideri de net kar büyümesini olumlu etkiledi. Şirketin cirosu özellikle ihracatta yıl boyu devam eden güçlü büyümenin de katkısı ile %27 artış gösterdi. Güçlü satış büyümesine bağlı olarak şirketin 4Ç17 FAVÖK’ü yıllık %35 artış ile TL98mn olarak gerçekleşirken, 4Ç17 FAVÖK marjı da yıllık bazda 0,9 puan artış ile %15,2 olarak gerçekleşti. Hisse 2017 yılsonu finansallarına göre 4.6x FD/FAVÖK ve 7.6x F/K gibi cazip çarpanlarda işlem görüyor. Sonuçların hisse fiyatını gün içinde olumlu etkilemesini bekliyoruz.

DENİZ YATIRIM – BANVT Hisse Analiz 4Ç17– 23.02.2018

Banvit’in 4Ç17 net karı yıllık bazda %105 artış gösterdi. Şirket 4Ç17’de 36 mln TL net kar açıkladı. Bu yıllık bazda %105 artışa gelirken, çeyreksel olarak sezonsallıktan dolayı %67 düşüş gösterdi. Yıl içerisinde geçtiğimiz yılın aynı çeyreklerine göre operasyonel kar marjlarındaki iyileşme trendi 4Ç17’de de FAVÖK marjındaki 1 puanlık artış ile devam etti. Bu sayede cirosu %27 artan Banvit’in FAVÖK’ü 4Ç16’ya göre %35 yükselerek 98 mln TL’ye ulaştı. 2017 sonuçlarına göre 4.5 FD/FAVÖK ve 7.5 F/K hesapladığımız Banvit’in çarpanlarının makul seviyelerde olduğunu söyleyebiliriz. Sonuçların hisse üzerinde bir miktar olumlu etki yapmasını öngörüyoruz.

İŞ YATIRIM – BANVT Hisse Analiz 3Ç17– 10.11.2017

Kapanış (TL) : 26.94 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 2695 – 3A Ort. İşl.Hac.(mn$) : 6.6 BANVT TI Equity- Öneri :GÖZDEN GEÇİRİLİYOR Get.Pot.%: n.a

BANVT 3Ç17: Çok güçlü operasyonel sonuçlar

Banvit ‘in 3Ç17 net karını yıllık bazda 7 kat artarak 112mn TL oldu. Net kar tarafında görülen büyümenin çok önemli bir kısmı operasyonel performansta görülen iyileşmeden gelirken, 24mn TL’lik ertelenmiş vergi geliri kaydedilmesi de net karı bir miktar olumlu etkiledi. Şirketin ciro’su özellikle ihracatta görülen güçlü büyümenin (+ %117) de etkisi ile %34 artış gösterdi. Şirketin brüt kar marjı ise yıldan yıla 9,8 puan artış göstererek %27,4 olurken, brüt kar %109 artış gösterdi. Çok büyük oranda brüt karlılıkta görülen artışa bağlı olarak şirketin 3Ç17 FAVÖK’ü yıllık %145 artış ile TL144mn olarak gerçekleşirken, FAVÖK marjı da yıldan yıla 10,2 puan artış ile 22,5 olarak gerçekleşti. Hisse sene başından bu yana endeksin %273 üzerinde getiri sağlamsına karşın geçmiş 12 aylık finansallarına göre 4.5x FD/FAVÖK ve 7.6x F/K ile işlem görüyor.

DENİZ YATIRIM – BANVT Hisse Analiz 3Ç17– 10.11.2017

Banvit’in güçlü operasyonel performansı devam ediyor Banvit 3Ç17’de 112 milyon TL net kar elde etti. Bu rakam 3Ç16’daki 16 milyon TL’lik net karın çok üzerinde. Bu büyümenin altında yatan en önemli sebep ise operasyonel kalemlerdeki hızlı büyümeler olarak göze çarpıyor. Şirketin 2016 yılı içerisinde başlayan karlılığındaki artış momentumunun 2017 yılında artarak devam ettiğine tanık oluyoruz. Satışlar yüksek bir sezon olan 3Ç17’de 642 milyon TL gelerek geçen yılın %34 üzerinde gerçekleşti.

Karlılık rakamlarına baktığımızda ise brüt kar marjında yıllık olarak 10 puanlık bir artış söz konusu. Bunun FAVÖK marjına da yansıdığını ve 3Ç16’da %12 civarında olan FAVÖK marjının 3Ç17’de %22 düzeyine çıktığı görülüyor. Bu da 3Ç17’de 144 milyon TL olan FAVÖK rakamında yıllık bazda %145 gibi bir büyüme anlamına geliyor. Bu yüksek operasyonel karlılık şirketin net borcunu da 2Ç17’de 280 milyon TL iken 3Ç17’de 191 milyon TL’ye düşürdü. Bu sonuçlar sonrasında Banvit’in gerçekleşmiş son 4 çeyrek rakamlarına göre FD/FAVÖK çarpanı 6,5 düzeyinde ki bu da çok yüksek bir seviye değil. Dolayısıyla bu sonuçlar sonrasında hissede pozitif bir momentum olacağını düşünüyoruz.

GARANTİ YATIRIM – BANVT Hisse Analiz 3Ç17– 10.11.2017

Banvit (BANVT, EP, Fiyat:26.94TL, Piyasa Değeri TL2,695mn): Banvit 3Ç17’de güçlü operasyonel performansın etkisiyle beklentimizin üstünde 112mn TL net kar açıklamıştır. Satış büyümesi beklentimizin üzerinde %34 seviyesinde gerçekleşirken, FVAÖK marjı sektörde piyasa koşullarının iyileşmesi ve fiyatların yüksek seyretmesinin etkisiyle beklentimizin üzerinde 22.5% seviyesinde gerçekleşmiştir. Güçlü finansallar sonrasında bugün hissenin olumlu performans göstermesini bekliyoruz.

Hatırlanacağı üzere BRF Banvit’i 13,42TL hisse başına fiyatla 2017 Mayıs ayında satın aldı.

%34 satış geliri büyümesi, %22.5 FVAÖK marjı. Şirket’in 3Ç17 satış gelirleri yıllık bazda %34 artarak 642mn TL seviyesinde gerçekleşmiştir. Talep ve fiyatlardaki iyileşmeyle şirket 120mn TL faaliyet karı kaydetmiştir. Buna bağlı olarak Şirket’in konsolide brüt marjı, fiyatlardaki iyileşmeyle, yıllık bazda 9.8 puan artışla %27.4 olarak gerçekleşmiştir. Banvit’in FVAÖK marjı da yıllık bazda 10.2 puan iyileşerek %22.5 seviyesinde gerçekleşmiştir. Banvit’in net borç seviyesi 191mn TL seviyesinde gerçekleşmiştir (2016: 429mn TL). Yılsonu tahminlerimizi güçlü üçüncü çeyrek sonuçları sonrasında revize ediyor olacağız.

TACİRLER YATIRIM – BANVT Hisse Analiz 3Ç17– 10.11.2017

Banvit – 3Ç17 sonuçlarını 111.5 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %584 artarken, çeyreksel bazda ise yüzde %52 arttı. Net satışlar 642 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %34 arttı. Şirket, 3Ç17’de 144 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %145 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1016 baz puan artarak %22.5 oldu. Şirketin net borcu çeyreksel bazda yüzde %32 gerileyerek 191 milyon TL olarak gerçekleşti. Net işletme sermayesi ise 233 milyon TL (3Ç16: 205 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %9.7 (3Ç16: %10.9) olarak kaydedildi.

Banvit Basında Çıkan Haber ve Söylentiler ile İlgili Açıklama Yaptı – 16.08.2017

Bazı basın yayın kanallarında yer bulan, şirketimizin üretiminin durdurduğu veya duracağı yönündeki haberlerin asılsız olması sebebiyle düzeltme amaçlı olarak bu duyurunun yapılması gerekliliği ortaya çıkmıştır. Üretimimiz anlaşmalı olduğumuz yetiştiricilerin tamamı ile sözleşmelerimiz çerçevesinde devam etmektedir.

Şirketimiz, yetiştiricilerimizle her zaman olduğu gibi sıkı bir iletişim ve iş birliği içerisindedir. Üretim süreçlerimiz tüm iş ortaklarımızla devam etmektedir. Şu anda hiçbir yetiştiriciden Şirket’imize ulaşan aksi yönde bir bildirim olmamıştır. Çalışanlarımız ve tüm iş ortaklarımızla birlikte dün olduğu gibi bugün de el ele yolumuza devam etmekte olduğumuzu yatırımcılarımıza ve kamuoyuna bildiririz.

Bu konuda gelişmeler oldukça yatırımcılarımıza gerekli açıklamalar yapılacaktır.

Banvit’in vergi dairesine sunduğu tabloda 2017 yılı 6 aylık dönem net karı 132.910.669TL – 14.08.2017

ZİRAAT YATIRIM – BANVT Hisse Haber Yorum – 03.08.2017

Banvit’e Soruşturma

Banvit (BANVT, Sınırlı Negatif): Tavukçuluk sektöründe 4054 Sayılı Kanun’un 4. Maddesinin ihlal edilip edilmediği tespitine yönelik olarak sektörde ticari faaliyette bulunan bazı şirketlerle birlikte, Rekabet Kurumu tarafından Banvit Bandırma Vitaminli Yem Sanayi AŞ hakkında da soruşturma açıldığı şirkete bildirilmiştir.

Banvit’te Pay Alım Çağrısı Süreci – 17.07 – 11.08

BANVT te çağrı fiyatı 12.07 TL. Çağrı süreci dün başladı ve 11.08.17’de bitecek.

Banvit’ten Pay Alım Çağrısı – 10.07.2017

25 Mayıs 2017 tarihinde, TBQ Foods GmbH, Şirketimiz ödenmiş sermayesinin %79,48’ini temsil eden ve yönetim kontrolü sağlayan 79.501.685,77 TL nominal değerli 79.501.685,77 adet payı iktisap etmiş ve 01 Haziran 2016 tarihinde geriye kalan payların zorunlu pay alım teklifi yoluyla satın alınmasına yönelik olarak Sermaye Piyasası Kurulu’na başvuruda bulunmuştur.

Zorunlu pay alım teklifi kapsamında yapılan talep neticesinde Sermaye Piyasası Kurulu 07.07.2017 tarih ve 2017/24 sayılı haftalık bülteni ile Şirketimiz hakim ortağı TBQ Foods GmbH’ın zorunlu pay alım teklifi başvurusunun onaylandığı kamuya duyurulmuştur.

Kesinleşen pay alım teklifi fiyatı ile pay alım teklifi başlangıç ve bitiş tarihleri SPK tarafından onaylanan Pay Alım Teklifi Bilgi Formu ile birlikte Pay Alım Teklifi başlamadan önce duyurulacaktır.

OYAK YATIRIM – BANVT Hisse Haber Yorum – 10.07.2017

SPK bülteninde Banvit pay alım teklifinin USD3.38651 olarak belirlendiği belirtilmiştir. Miktarın TL’ye çevriminde payların devir tarihi ve ilk pay alım teklif tarihinden bir gün önceki kapanışa göre yüksek olan döviz kuru kullanılacaktır.

OYAK YATIRIM – BANVT Hisse Haber Analiz – 26.05.2017

KAP açıklamasına göre TBQ Foods GmbH, Rekabet Kurulu izni de dâhil olmak üzere gerekli şartların gerçekleşmesi üzerine Banvit’in %79,48’ünü USD269.2mn (hisse başına TL12.07) devralmıştır. Hisse devir bedelinin, devrin gerçekleştiği tarihte hazırlanacak finansallardaki bazı parametrelere ve Dolar/TL kuruna göre değişiklik gösterebileceği belirtilmiştir. Şirketin zorunlu pay alım teklifi yükümlülüğü mevcuttur.

İŞ YATIRIM – BANVT Hisse Haber Analiz – 26.05.2017

Kapanış (TL) : 11.65 – Hedef Fiyat (TL) : 5.73 – Piyasa Deg.(TL) : 1165 – 3A Ort. İşl.Hac.(mn$) : 2.25 BANVT TI Equity- Öneri :AL Get.Pot.%: -50.78

Banvit BRF hisse alımı

KAP’ta yapılan açıklamada BRF’nin Banvit’in %79.48 paylarının hisse devri 12,07 TL fiyattan gerçekleştiği duyuruldu. Ancak hisse devir bedeli, hisse devri sonrasında devrin gerçekleştirileceği tarih itibariyle düzenlenecek ara bilanço ve gelir tablosu çerçevesinde belirlenecek olan net borç durumu, işletme sermayesi, FAVÖK ve ilgili tarihteki ABD Doları/Türk Lirası döviz kuruna dayalı olarak yapılacak fiyat uyarlamalarına tabi olarak devir bedeli değişebilecektir

ZİRAAT YATIRIM – BANVT Hisse Analiz 1Ç17 – 12.05.2017

Banvit (BANVT, Pozitif): Şirket’in 1Ç2017’deki ana ortaklık net dönem karı 32,9mn TL ile geçen sene aynı dönemde kaydedilen 14,8mn TL’lik zararın tersi yönünde gerçekleşmiş ve olumlu bir görüntü sergilemiştir. Şirketin karının artmasının temel sebebi olan satış gelirleri 1. çeyrekte bir önceki yılın aynı dönemine göre %32,5 oranında artarak 570,3mn TL’ye yükselirken, satışların maliyeti ise %21,5 oranında artış kaydetmiş ve buna bağlı olarak brüt kar %102,2 oranında artarak 118,6mn TL olarak gerçekleşmiştir. Brüt kar marjı ise 7,2 puan artışla %20,8’e yükselmiştir. Banvit’in operasyonel giderleri aynı dönemde %10,4 oranında artmış ve 55,4mn TL olmuştur. Diğer faaliyetlerden de 2,3mn TL gider kaydedilmesinin ardından faaliyet karı 1Ç2016’daki 7,1mn TL’den 1Ç2017’de 60,9mn TL’ye sıçramıştır. Faaliyet karı marjı 9 puan artarak %10,7’ye ulaşmıştır. Finansman tarafında 18,9mn TL’lik gider kaydedilmiştir. Tüm bunların etkisiyle de vergi öncesi net kar 41,6mn TL seviyesinde gerçekleşirken, net dönem karı da 32,9mn TL olmuştur. Net kat marjı %5,8 olmuştur.

AK YATIRIM – BANVT Hisse Analiz 1Ç17 – 12.05.2017

Banvit 1Ç17’de 33 milyon TL net kar açıkladı. Ciro 1Ç17’de yıllık bazda %32 artarak 570 milyon TL’ye çıkarken, VAFÖK yıllık bazda üç kat artarak 84 milyon TL oldu. Buna göre, VAFÖK marjı 1Ç17’de 14,8% oldu. Dolayısıyla, 1Ç17 net karı güçlü operasyonel performanstan olumlu etkilenerek 33 milyon TL oldu (1Ç16’da 15 milyon TL net zarar). Ayrıca, net borç 1Ç17’de çeyrek bazda %5 düşerek 406 milyon TL’ye geriledi. Güçlü gelen 1Ç17 sonuçlarından sonra, hissenin bugün olumlu etkilenebileceğini düşünüyoruz.

DENİZ YATIRIM – BANVT Hisse Haber Analiz – 13.04.2017

Banvit’te çoğunluk hissesinin BRF ve Katar Holding’e satışının onayı ertelendi. Banvit’ten yapılan açıklamaya göre %79,5 oranında çoğunluğa sahip olan hissedarların hisselerini BRF ve Katar Holding’e satışıyla ilgili n,hai onayın daha önce bugün toplanacağı belirtilen Genel Kurul’da onaya sunulması bekleniyordu. Şirketten yapılan açıklamaya göre 2016 yılında alınan kredinin koşullarıyla ilgili durumdan ve bazı evrakların tamamlanamamasından dolayı onayın Genel Kurul’a yetişmediği ve dolayısıyla hisse devrinin onayının ertelendiği belirtildi. Alıcı ve satıcı taraflar hisse devrinin en kısa sürede tamamlamlanması için birlikte çalışmaya devam ettiklerini ve yeni onay tarihinin bugün açıklanacağını belirttiler. Erteleme kararı Banvit hisseleri üzerinde son dönemde oluşan olumsuz havayı devam ettirebilir.

AK YATIRIM – BANVT Hisse Haber Analiz – 13.04.2017

Banvit’in %79.48 hissesinin Brezilyalı tavuk üretici BRF ve Katar Holding ortak girişimine satışı ile ilgili işlem kapanış tarihinin ertelendiğini açıkladı. Kapanış için belirlenecek yeni tarih bugün duyurulacak. Banvit’in bugün toplanacak olan Genel Kurul’unda hisse devriyle ilgili maddeler görüşülecekti. İşlem kapanış tarihinin erteleme haberi Banvit hisseleri üzerinde baskı yaratabileceğini düşünüyoruz.

OYAK YATIRIM – BANVT Hisse Haber Analiz – 13.04.2017

Banvit’in satışına ilişkin ön koşulların bugünkü genel kuruluna kadar tamamlanamaması sebebiyle kapanışın sonraki bir tarihe ertelendiği açıklanmıştır. İşlem taraflarının işlemin en kısa sürede tamamlanması için her türlü ön koşulun yerine getirilmesine ve her türlü evrakın en kısa sürede hazırlanmasına yönelik olarak birlikte çalışmaya devam ettikleri belirtilmiştir. Kapanış için belirlenecek yeni tarih bugün paylaşılacaktır.

Banvit’ten Hisse satışına ilişkin ek bilgilendirme – 12.04.2017

Şirketimiz tarafından 21 Mart 2017 tarihinde yapılan Özel Durum Açıklaması’nda, şirketimizin toplam ödenmiş sermayesinin yaklaşık %79.48’ine tekabül eden ve şirketimizin hâkim hissedarları Vural Görener, Emine Okşan Koçman, Emine Esra Görener Christoffel, Fatma Makbule Görener ve Aabar Investments PJS’nin (“Hissedarlar“) mülkiyetinde bulunan hisselerin tamamının satışına (“İşlem“) ilişkin olarak BRF GmbH ile Hissedarlar arasında 9 Ocak 2017 tarihinde imzalanan ve BRF GmbH tarafından Avusturya kanunları çerçevesinde kurulan BRF GmbH’ın bağlı ortaklığı olan TBQ Foods GmbH’a devir ve temlik edilen hisse satış sözleşmesi (“Sözleşme“) tahtında, İşlem’in kapanışının gerçekleşmesi ve Şirket hisselerinin devri için gereken ön koşulların bir kısmının tamamlandığı ve henüz tamamlanmamış ön koşulların öngörülen olağan genel kurul tarihi olan 13 Nisan 2017 tarihine dek tamamlanmasına yönelik tarafların birlikte çalıştıkları bilgisi verilmişti.

Yine Şirketimiz tarafından 21 Mart 2017 tarihinde yapılan Özel Durum Açıklaması’nda, Birleşik Arap Emirlikleri’nin Ekonomi Bakanlığı nezdinde rekabet hukukuna gerekli başvurunun yapıldığı ve gerekli onayın beklendiği bilgisi verilmişti. Söz konusu başvuru ile ilgili olarak gerekli onayın alındığı bilgisi Şirketimize iletilmiştir.

Bununla birlikte, İşlem’in tamamlanması için 28 Ocak 2016 tarihinde kamuoyuna bildirilen ve aynı tarihte çeşitli bankalarla imzalanan kredi sözleşmesi tahtında yerine getirilmesi gereken koşullar ile Sözleşme tahtındaki diğer koşullara ilişkin evrakın, olağan genel kurul tarihi olan 13 Nisan 2017 tarihine kadar hazırlanamayacak olması nedeniyle, kapanışın sonraki bir tarihe ertelenerek İşlem ile ilgili gündem maddelerinin reddedilmesinin planlandığı, İşlem taraflarının İşlem’in en kısa sürede tamamlanması için her türlü ön koşulun yerine getirilmesine ve her türlü evrakın en kısa sürede hazırlanmasına yönelik olarak birlikte çalışmaya devam ettikleri Hissedarlar ve Sözleşme uyarınca BRF GmbH ve TBQ Foods tarafından Şirket’imize bildirilmiştir. Kapanış için belirlenecek yeni tarih yarın kamuoyuna duyurulacaktır.

Yukarıda belirtilen hisse devir işlemiyle ilgili yatırımcılarımızın yatırım kararını veya şirket hisselerinin değerini etkileyecek yeni bir gelişme olduğunda ilgili mevzuat çerçevesinde kamuoyuyla paylaşılacaktır.

İŞ YATIRIM – BANVT Hisse Analiz 4Ç16 – 28.02.2017

Kapanış (TL) : 10.72 – Hedef Fiyat (TL) : 5.73 – Piyasa Deg.(TL) : 1072 – 3A Ort. İşl.Hac.(mn$) : 16.53 BANVT TI Equity- Öneri :AL Get.Pot.%: -46.51 Analist: iurganci@isyatirim.com.tr

Beklentilere paralel olarak, Banvit 4Ç16’da 18 mn TL net kar açıkladı. Operasyonel performanstaki güçlü iyileşme neticesinde net kar rakamında önemli bir iyileşme kaydedildi. Ciro büyümesi 4.çeyrekte %13 yıllık bazda gerçekleşirken, FAVÖK rakamı 73 mn TL ile beklentilerin üzerinde gerçekleşti.

Banvit 11.5TL hisse fiyat ile BRF tarafından satın alındı. Süreçte rekabet kurumu onayı, SPK onayı ve nihai çağrı fiyatının belirlenmesi bekleniyor.

Satın alma değeri 16T 6.9x FD/FAVÖK ve 17.9 F/K çarpanlarına karşılık geliyor. İşlem sonrası azınlık paylar için çağrı yükümlülüğü doğacağını düşünüyoruz. Çağrının son 6 ayın ortalama fiyatına kıyasla daha yüksek gerçekleşen 11.5TL satın alma fiyatından olacağını düşünüyoruz. Olumlu

Şirket yaklaşık 2 senedir stratejik ortaklık veya potansiyel satışın değerlendirildiğini belirtiyordu. Brezilyalı BRF şirketi Brezilya’daki tesisleri dahil dünyanın çeşitli yerlerindeki toplam 47 tesisi ile dünya kanatlı et ticaretinin %14’ünü gerçekleştiriyor. Banvit’in satın alımı ile BRF Orta Doğu pazarındaki payını artırmayı hedefliyor olabilir.

OYAK YATIRIM – BANVT Hisse Analiz 4Ç16 – 28.02.2017

Banvit, 4Ç16 finansallarında sırasıyla TL507mn ciro (yıllık +%13), TL73mn FAVÖK (4Ç15 rakamı sıfır) ve TL18mn net kar (4Ç15 net zarar TL47mn) açıklamıştır. Ciro piyasa beklentisine paralel gelmekle beraber FAVÖK, beklentilerin %11 üzerindedir. Net karsa beklentinin %14 altında gerçekleşmiştir. Şirketin 2016 tüm yıl finansallarına göre ciro küçülmesi %3, FAVÖK büyümesi ise %149’dur. 2016 net karı TL62mn’la 2015’teki TL100mn’luk net zarara göre operasyonel anlamda iyileşmeyi de içermektedir. Şirketin 2016 sonu net borcu TL429mn (9A16 sonu TL445mn) ve net borc/12A FAVOK çarpanı 1.7x’dir. Rakamlar 9A16 ve 2015 sonu karşılaştırılabilir 2.5x ve 4.6x çarpanlarına göre toparlanmaya işaret etmektedir.

ZİRAAT YATIRIM – BANVT Hisse Analiz 4Ç16 – 28.02.2017

Banvit (BANVT, Pozitif): Banvit’in 4Ç2016 17,7mn TL net dönem karı kaydetmiş ve bir önceki yılın aynı dönemindeki 47,4mn TL’lik net dönem zararına göre iyi bir görüntü sergilemiştir. Banvit’in yüksek zarardan kara dönmesindeki ana etken brüt kar artışı olmuştur. Satış gelirlerinin %12,5 arttığı dönemde, satışların maliyeti %5,1 gerilemiş ve güçlü bir görüntü sergilemiştir. Buna bağlı olarak brüt kar 4,2 kat artarak 102,9mn TL olmuştur. Faaliyet karı ise 51,3mn TL olmuştur. Şirket 2015 son çeyrekte 21,5mn TL faaliyet zararı yazmıştı. Diğer taraftan, finansman tarafında 4Ç2015’teki 10,3mn TL’lik giderin yerine 4Ç2016’da 21,8mn TL’lik daha yüksek finansman gideri kaydedilmesi bir miktar net kar oluşumunu sınırlandırmıştır. Ayrıca, 4Ç2015’teki 12,5mn TL’lik vergi gelirinin aksine 4Ç2016’da 4,3mn TL vergi gideri kaydedilmiştir. Bu negatif gelişmelere rağmen, Banvit’in net dönem karı 17,7mn TL olmuştur. Son çeyrek rakamlarıyla birlikte, şirketin 2016 yılı geneli net dönem karı 62,4mn TL’ye ulaşmış ve 2015’teki 99,7mn TL’lik net zararına göre iyi bir performans kaydetmiştir.

HALK YATIRIM – BANVT Hisse Analiz 4Ç16 – 28.02.2017

Banvit (BANVT, Sınırlı Pozitif): Şirket, 4Ç16’da ortalama piyasa beklentisinin %1,4 üzerinde 507 milyon TL satış geliri açıklarken, FAVÖK beklentinin %11,0 üzerinde 72,6 milyon TL seviyesinde gerçekleşti. Net kâr ise beklentilerin %13,9 altında, 17,7 milyon TL gerçekleşti.

İŞ YATIRIM – Banvit BANVT Hisse Haber Analiz – 10.01.2017

Kapanış (TL) : 8.83 – Hedef Fiyat (TL) : 5.73 – Piyasa Deg.(TL) : 883 – 3A Ort. İşl.Hac.(mn$) : 17.24 BANVT TI Equity- Öneri :AL Get.Pot.%: -35.05

Banvit 11.5TL hisse fiyat ile BRF tarafından satın alındı.

Brezilyalı üretici BRF, Banvit’in %79.48 hisselerini 915 mn TL’den satın aldığını açıkladı. Bu rakam tüm şirket için 1.15 milyar TL satın alma fiyatına karşılık geliyor. Satın alım fiyatı hisse başı 11.5TL ve dünkü kapanış fiyatının %30 üzerinde. Satın alma değeri 16T 6.9x FD/FAVÖK ve 17.9 F/K çarpanlarına karşılık geliyor. İşlem sonrası azınlık paylar için çağrı yükümlülüğü doğacağını düşünüyoruz. Çağrının son 6 ayın ortalama fiyatına kıyasla daha yüksek gerçekleşen 11.5TL satın alma fiyatından olacağını düşünüyoruz. Olumlu

Şirket yaklaşık 2 senedir stratejik ortaklık veya potansiyel satışın değerlendirildiğini belirtiyordu. Brezilyalı BRF şirketi Brezilya’daki tesisleri dahil dünyanın çeşitli yerlerindeki toplam 47 tesisi ile dünya kanatlı et ticaretinin %14’ünü gerçekleştiriyor. Banvit’in satın alımı ile BRF Orta Doğu pazarındaki payını artırmayı hedefliyor olabilir.

ZİRAAT YATIRIM – Banvit BANVT Hisse Haber Analiz – 10.01.2017

Banvit (BANVT, Pozitif): Şirketin hakim hissedarları Vural Görener, Emine Okşan Koçman, Emine Esra Görener Christoffel, Fatma Makbule Görener ve Aabar Investments PJS (Hissedarlar) tarafından iletilen güncel bilgiye göre şirketin toplam ödenmiş sermayesinin yaklaşık %79,48’ine tekabül eden ve hissedarların mülkiyetinde bulunan nominal hisselerin tamamının satışına ilişkin olarak 09 Ocak 2017 tarihinde hissedarlar ile Brezilya merkezli BRF S.A.’nın bağlı ortaklığı olan BRF GmbH arasında hisse satış sözleşmesi imzalanmıştır.

Sözleşmenin imzalanmasını takiben BRF ile Katar merkezli Qatar Investment Authority iştiraki olan Qatar Holding LLC (QH) arasında %60 BRF, %40 ise QH’de bulunmak kaydıyla yeni bir ortaklık oluşturulacağı, yeni ortaklığın kurulması ile birlikte sözleşme tahtında alıcının tüm haklarını devralacak olup, işlemin kapanışı ile birlikte Yeni Ortaklık, şirketimizin paylarını %79,48’inin sahibi olacağı anlaşılmaktadır.

Sözleşmede toplam satın alma bedeli hisse başına 11,51 TL olmak üzere 915.064.403 TL olarak belirlenmiş olsa da anılan tutar Rekabet Kurulu izni ve sözleşmede belirlenen diğer gerekli ön koşulların sağlanması akabinde hisse devrinin yapılacağı tarih itibariyle düzenlenecek ara bilanço ve gelir tablosu çerçevesinde belirlenecek olan net borçluk durumu, işletme sermayesi, FAVÖK ve ilgili tarihteki ABD Doları / Türk Lirası döviz kuruna dayalı olarak gerçekleştirilecek fiyat ayarlamalarına tabi olarak azalabilecek veya artabilecektir. Ödeme, sözleşmede belirtilen ABD Doları/Türk Lirası döviz kuruna göre ABD Doları üzerinden yapılacaktır. Sözleşmede belirtilen koşulların gerçekleşmesini müteakip hisse devir işlemi tamamlandıktan sonra Yeni Ortaklık bakımından “pay alım teklifi” yükümlülüğü ortaya çıkacak olup, ilgili pay alım teklifi için SPK’ya başvuruda bulunulacağı bildirilmiştir.

AK YATIRIM – Banvit BANVT Hisse Haber Analiz – 10.01.2017

Banvit’in hâkim hissedarları olan Görener ailesi ve Aabar Investments ellerinde bulunan Banvit’in %79.48’ine denk gelen hisseleri 9 Ocak 2017 itibariyle Brezilya merkezli dünyanın en büyük tavuk üreticilerinden BRF ve Qatar Investment Authority iştiraki olan Qatar Holding konsorsiyumu arasında hisse satış sözleşmesi imzalandığını açıkladı. Satın alım bedeli hisse başı 11.5 TL (hisse başı 3.08 dolar) belirlenirken (dün kapanışın %30 üzerinde), satış işlemi Rekabet Kurulu onayından sonra gerçekleştirilecek. Gerekli onaylardan sonra azınlık hissedara çağrı yapılacak ve sözleşmede belirtilen ABD Doları/Türk Lirası döviz kuruna göre ayarlama yapılacak.

OYAK YATIRIM – Banvit BANVT Hisse Haber Analiz – 10.01.2017

Banvit tarafından KAP’a yapılan açıklamada şirketin %79.5’unun BRF ve Qatar Holdign arasında %60-40 oranında oluşturulan ortaklığa satılması için sözleşme imzalandığı açıklanmıştır. Pay alım teklifinin de yapılacağı satışta fiyat, gerekli izinlerin alınmasını takiben finansallar ve kur etkisiyle bazı düzeltmelere göre farklılık gösterebilecek olsa da hisse başına TL11.51 olarak açıklanmıştır ve hissenin dünkü kapanışının %30 üzerindedir.

Banvit’in hâkim hissedarları ile BRF arasında hisse satış sözleşmesi imzalandı – Basın Açıklaması –10.01.2017

Kuruluştan konuya ilişkin olarak yapılan basın açıklaması aşağıda bulunuyor:

Şirketimizin hâkim hissedarları tarafından iletilen güncel bilgiye göre, Şirketimiz sermayesinin yaklaşık %79.48’ine karşılık gelen hisselerin tamamının satışına ilişkin olarak 9 Ocak 2017 tarihinde hakim hissedarlar ile dünyanın en büyük gıda şirketlerinden olan Brezilya merkezli BRF S.A.’nın bağlı ortaklığı olan BRF GmbH arasında hisse satış sözleşmesi (“Sözleşme”) imzalanmıştır.

Yine Şirketimize iletilen bilgiler çerçevesinde, Sözleşme’nin imzalanmasını takiben BRF GmbH ile Katar merkezli Qatar Investment Authority iştiraki olan Qatar Holding LLC (“QH”) arasında, %60 BRF GmbH, %40 ise QH’de bulunmak kaydıyla yeni bir ortaklık (“Yeni Ortaklık”) oluşturulacağı ve Yeni Ortalık’ın Sözleşme tahtında alıcının tüm haklarını devralarak işlemin kapanışı ile birlikte, Şirketimizin paylarının %79.48’inin sahibi olacağı anlaşılmaktadır.

Sözleşme’de satın alma bedeli hisse başına 11,51 TL olarak belirlenmiş olsa da anılan tutar Sözleşme’de belirtilen ABD Doları/Türk Lirası döviz kuruna göre ABD Doları üzerinden yapılacak olup, Rekabet Kurulu izni ve Sözleşme’de belirlenen diğer gerekli ön koşulların sağlanması akabinde hisse devrinin yapılacağı tarih itibariyle gerçekleştirilecek ve Banvit’in 2016 yılı performansına bağlı fiyat uyarlamalarına tabi olarak değişebilecektir.

Sözleşmede belirtilen koşulların gerçekleşmesini müteakip hisse devir işlemi tamamlandıktan sonra Yeni Ortaklık bakımından “pay alım teklifi” yükümlülüğü ortaya çıkacak olup, pay alım teklifi için T.C. Başbakanlık Sermaye Piyasası Kurulu’na başvuruda bulunulacağı tarafımıza bildirilmiştir.

Söz konusu Sözleşme ve işlemin kapanış sürecinde, Hissedarların münhasır finansal danışmanı olarak UniCredit/Yapı Kredi, münhasır hukuk danışmanı olarak Çiğdemtekin Dora Çakırca Arancı Hukuk Bürosu ve münhasır strateji danışmanı olarak Helix Yönetim Danışmanlık görev almış ve alacaktır.

Olağandışı Fiyat Hareketleri ile İlgili Açıklama – KAP – 22.12.2016

Sermaye Piyasası Kurulu’nun özel durumların kamuya açıklanmasına ilişkin tebliği kapsamında; şirketimizin payları üzerinde gerçekleşen fiyat/miktar hareketlerine ilişkin olarak açıklanmamış özel durum bildirimi bulunmamaktadır.

Daha önce de bildirdiğimiz gibi, tahsisli satış veya sair şekilde kurulabilecek bir ortaklık için, yatırım grupları ile görüşmeler halen devam etmektedir.

Gümrük Birliği Anlaşmasında Değişiklik Hangi Hisseleri Etkiler?

İŞ YATIRIM – Banvit BANVT Hisse Analiz, Şirket Raporu – 30.11.2016

Hedef fiyat ve tahminlerimizi yükseltiyoruz. %38 Artış Potansiyeli ve Güçlü Bilanço Yapısı ile AL

Gerçekleştirilen analist toplantısı sonrasında Banvit için 12 aylık hedef fiyatımızı önceki 4,72TL’den 5,73TL/’ye yükseltiyoruz ve AL tavsiyemizi koruyoruz. Yeni hedef fiyatımızın %38 artış potansiyeli bulunuyor. Hisse, 3.9x 2017 FD/FAVÖK ve 6.9x F/K çarpanları ile benzerlerine kıyasla cazip ve iskontolu işlem görüyor. Hissenin uluslararası benzerleri aynı dönemlerde sırasıyla 7.8x ve 14x çarpan seviyesinde işlem görüyor. Şirketin güçlü operasyonel performansının devam etmesi, sektörde tavuk fiyatlarının 4Ç16’da güçlü olması, bilanço yapısının çok daha iyileşmiş olması ve devam eden ortaklık görüşmelerini hissenin yatırım temasının ana maddeleri olarak sıralayabiliriz.

Satış fiyatlarının güçlü seyrini tahminlerimize yansıttık. 2016 yılında artan tavuk eti fiyatlarının güçlü seviyelerini koruması nedeniyle değerlememizdeki satış fiyatı tahminlerini yukarı güncelledik. 10 yıllık projeksiyon dönemi boyunca ortalama ciro büyümesinin %12 olmasını tahmin ediyoruz. 2017 yılını FAVÖK marjının %10 gerçekleşmesini (önceki %9,6) ve projeksiyon dönemi boyunca ortalama %8 (önceki:%7.5) olmasını değerlememizde varsayıyoruz.

Tavuk eti fiyatları 4.çeyrekte ortalama %10 yukarıda. Sektörde bazı üreticilerin çeşitli sebeplerle üretimi kısmaları neticesinde tavuk eti fiyatları 2016’ının 4.çeyreğinde de güçlü kalmaya devam ediyor. 4.çeyrek mevsimsel olarak zayıf bir dönem olmasına rağmen fiyatlar güçlü seyrini korumaya devam ediyor. 2017’inin ilk yarısında da fiyatların güçlü kalmaya devam etmesini öngörülüyor. 2016 yılında şirketin konsolide ciro büyümesinin %3 olmasını tahmin ediyoruz. 2017’de ise şirket %10 hacim büyümesi hedefliyor. Bizim ise 2017 ciro büyümesini tahminimiz temkinli olarak yıllık %12 seviyesinde.

Karlılık büyük oranda fiyatlarda bağlı. Şirketin bu sene %11,8 FAVÖK marjı kaydetmesini tahmin ediyoruz. Bu seviye son beş yılın ortalama %7 rakamının bir hayli üzerinde. Marj iyileşmesinin temel gerekçelerini; satış fiyatlarının yükselmesi, uygun hammadde maliyetleri ve maliyet iyileştirme adımları olarak sıralayabiliriz. 2017’de yılında büyük ölçüde fiyatlara bağlı olarak şirketin %10 FAVÖK marjı yaratmasını tahmin ediyoruz.

Bilanço yapısı çok daha güçlü. Net borç seviyesi 2014 sonundaki 598 mn TL’den 9A16 sonu itibariyle 447 mn TL’ye geriledi. Karlılıktaki iyileşme ve etkin işletme sermayesi yönetimi net borcun gerilemesini sağladı. Ayrıca, mevcut bilançoda finansal borçların tamamı TL cinsinden olurken, 2014 yılında döviz cinsinden borçların payı toplam borçların içerisinde %38 idi. Net borç/FAVÖK rasyosu 2014 sonundaki 4.7x seviyesinden 2016 sonunda 2.0x’a gerilemesini tahmin ediyoruz.

Ortaklık görüşmeleri devam ediyor. 23 Mart 2016’da şirket stratejik ortaklık görüşmelerine başlandığını duyurmuştu. Bu konuyla ilgili henüz somut bir gelişme yaşanmadı.

Riskler: Kar marjlarındaki dalgalanmanın yüksek olması ve hammadde maliyetlerinin tahminlerin üzerinde artmasını önemli riskler olarak sıralayabiliriz.

İŞ YATIRIM – Banvit BANVT Hisse Yorum 3Ç16 – 15.11.2016

Kapanış (TL) : 3.72 – Hedef Fiyat (TL) : 4.72 – Piyasa Deg.(TL) : 372 – 3A Ort. İşl.Hac.(mn$) : 5.74 BANVT TI Equity- Öneri :AL Get.Pot.%: 26.88

Bizim beklentimiz olan 26 mn TL’nin altında fakat piyasa beklentisi 16 mn TL’ye paralel olarak, Banvit 3.çeyrekte 16 mn TL net kar açıkladı. Satış gelirleri ve FAVÖK rakamı da piyasa beklentilerine paralel gerçekleşti. Şirketin operasyonel karlılığındaki artış FAVÖK ve net karda artışa neden oldu. Karlılıkta iyileşme ortalama satış fiyatlarındaki artış ve aynı zamanda tasarruf tedbirlerinin katkısı neticesinde gerçekleşti. Hissenin bugün sonuçlara olumlu tepki vermesini bekliyoruz.

ZİRAAT YATIRIM – Banvit BANVT Hisse Yorum 3Ç16 – 15.11.2016

Banvit (BANVT, Sınırlı Pozitif): Şirketin 3Ç2016 net dönem karı 16,3mn TL oldu. Geçen sene aynı çeyrekte net dönem zararı 16,7mn TL idi. 3. çeyrek karıyla birlikte Banvit’in 9 aylık net dönem karı 44,7mn TL oldu. Geçen sene aynı dönemde net zarar 52,3mn TL idi.

ANADOLU YATIRIM – Banvit BANVT Analist Toplantısı Notları – 26.08.2016

Tasarruf tedbirleri sayesinde 7 çeyrek dönemlik zararın ardından kara geçildi. Peki sürdürülebilir olacak mı?

Şirketin uygulamakta olduğu tasarruf tedbirlerinin net etkisi yılın ikinci çeyreğinde görüldü. Yılın tamamında 82 mn TL’lik bir tasarruf hedefleyen Banvit, yılın ilk yarısında hedeflenenin üzerinde 33,8 mn TL’lik tasarruf sağlamıştır (Hedef 20,8 mn TL). Tasarruf tedbirlerinin büyük kısmı üretim tarafında olmakla birlikte, en önemli tasarrufun yetiştirici ödemelerinin sektör seviyelerine getirilmesi ile sağlandığı belirtilmiştir. Ayrıca şirket yılın ilk yarısında sağlanan tasarrufların %25’inin tek seferlik, %75’inin ise devamlılık seyredecek tedbirler olduğunu açıklamıştır.

Bu tedbirlerin sonucu olarak SMM/Ciro oranı %77’ye gerilerken (1Ç16: %86, 2Ç15: %88), brüt kar yıllık bazda %87 oranında artışla 119 mn TL’ye ulaşmış ve brüt kar marjı ise 10,9 puanlık artışla %23’e yükselmiştir. Faaliyet giderlerindeki azalışın da etkisiyle FAVÖK rakamı yıllık bazda %167 oranında artışla 90,7 mn TL’ye çıkmış, FAVÖK marjı ise geçen senenin aynı dönemine göre 11,1 puanlık artışla %17,4’e ulaşmıştır.

Böylelikle şirket 7 çeyrek dönemlik zararın üzerinde ilk defa yılın ikinci çeyreğinde 43,1 mn TL tutarında kar açıklamıştır. Başarılı finansal performansın sürdürülebilirliğinde tavuk fiyatları belirleyici unsur olmaya devam edecektir.

İkinci çeyrekte ürün fiyatlarında yükseliş yaşandı. Satışların içinde %56’lık paya sahip tavuk fiyatlarındaki yükseliş yılın ikinci çeyreğinde devam etti. 1Ç16’da 5,15 TL/kg olan tavuk fiyatları 2Ç16’da 5,67 TL/kg’a yükselmiştir. Temmuz ayının da fiyatlar açışında iyi geçtiğini belirten şirket yetkilileri Ağustos ayında kg başı fiyatların 5,30 TL civarına gerilediği ifade etmişlerdir. Fiyatların yılın kalanında toplanmaması halinde yılsonu hedeflerinden sapmalar yaşanması beklenmektedir.

Ortaklık görüşmeleri sürüyor… Şirket yetkilileri ortaklık için potansiyel yatırımcı gruplarıyla görüşmelerin devam ettiğini ifade etmişlerdir.

2016 yıl sonu beklentileri

Şirket ilk çeyrekte açıkladığı yılsonu beklentilerinde değişikliğe gitmemekle birlikte, 2015 yılında 2 milyar TL ciro elde eden şirket, 2016 yılında cirosunu %9 oranında artırarak 2,2 milyar TL’ye ulaştırmayı hedeflemektedir.

Alınan tasarruf tedbirlerinin sonucu olarak şirket, brüt karını yıllık bazda %77 artırarak 374 mn TL’ye, FAVÖK rakamını ise 300 mn TL’ye çıkarmayı hedeflemektedir. Böylelikle brüt kar marjının 7 puanlık artışla %17,2’ye, FAVÖK marjının ise 8 puanlık artışla %13,8’e çıkması öngörülmektedir.

2015 yılında 99,6 mn TL zarar yazan şirket, 2016 yılında 81,3 mn TL (2016 ilk yarı: 28,4 mn TL) net kar elde etmeyi hedeflemektedir.

İŞ YATIRIM – Şirket Raporu: Banvit BANVT Hisse Analiz Şirket Güncelleme – 25.08.2016

Yükselme Potansiyeli* 37%

Karlılıktaki artış kısmen de olsa sürdürülebilir

Güçlü gelen 2.çeyrek sonuçları ve gerçekleştirilen analist toplantısı sonrasında Banvit ile ilgili tahminlerimizi ve hedef fiyatımızı güncelledik. Yurtiçinde beyaz et fiyatlarının artması, hammadde maliyetlerinin bir miktar gerilemesi ve aynı zamanda şirketin üretim maliyetlerini aşağı çekici tasarruf tedbirleri alması neticesinde şirket 2.çeyrekte rekor %18 FAVÖK marjı açıkladı. Yılın geri kalanında fiyatların bir miktar aşağı yönlü düzelmesi, maliyetlerin artması ve 4.çeyreğin mevsimsel olarak zayıf olmasını göz önüne alarak 2016 sene sonunda Banvit %12 FAVÖK marjı yakalayacağını tahmin ediyoruz. Değerleme modelimizde uzun vadeli FAVÖK marjını ise sektörün kar marjlarının çok aşırı oynaklık göstermesini göz önüne olarak son beş yılın ortalaması olan %8 olarak aldık. Sonuç olarak, BANVT hissesi için hedef fiyatımızı 2.92 TL/hisse ’den 4.72TL/hisse ‘ye yukarı yönlü güncelliyoruz ve AL tavsiyesi vermeye devam ediyoruz.

Çarpan olarak çok cazip seviyelerde işlem görüyor. BANVT son bir ayda endeksin %60 üzerinde getiri sağlamasına rağmen, hala 2016T 3.4x ve 2017T 3.7x FD/FAVÖK çarpanları baz alındığında yurtdışı benzerlerine kıyasla %59 ve %52 iskontolu işlem görüyor. Benzer şekilde, 2016T 5.4x ve 2017T 6.1x F/K çarpanlarına göre de %67 ve %57 iskontolu işlem görüyor.

2016 yılında şirketin satış gelirlerinin 2016’ya kıyasla %2 gerileyerek 1,9 milyar TL olmasını tahmin ediyoruz. Satış fiyatlarının yıllık bazda artmasına rağmen, satış hacimlerinin bir miktar gerilemesi ve yem satışlarının azalması cirodaki hafif gerilemenin sebepleri. Tavuk eti satış fiyatı ilk yarıyılda ortalama yıllık bazda %9 artarak 5.40TL/kg seviyesindeydi. Temmuz ayı itibariyle 5.30TL/kg seviyesinde olan fiyatların, yılın geri kalanında 5.00TL civarına gerileyebileceğini düşünüyoruz.

1Y 16 FAVÖK marjı iyileşmesinde tasarruf tedbirlerinin katkısı 33,8 milyon TL. Fiyat artışları, hammadde maliyetlerinin gerilemesin ek olarak şirketin üretim maliyetlerinin azaltıcı tedbirleri neticesinde ilk yarıyılda 33,8 mn TL tasarruf elde edildi. Şirket yönetimi yılın geri kalanında yaklaşık 50 mn TL daha ek tasarruf tedbirleri neticesinde maliyet avantajı yakalamayı hedefliyor. Burada özellikle yetiştirici maliyetlerinin gerilemesi ana etken olarak toplantıda ifade edildi. Bizim 2016 sene sonu FAVÖK beklentimiz 232 mn TL ile şirketin beklentisine kıyasla temkinli. FAVÖK marjı beklentimiz ise 2016 için %12’ye tekabül ediyor. Fakat sektörün dalgalı durumu göz önüne alınarak, uzun vadeli tahminlerimizde kademeli olarak FAVÖK marjını düşürerek ortalama %8 olarak aldık.

Ortaklık görüşmeleri devam ediyor. Banvit daha önce de açıkladığı gibi stratejik ortaklık görüşmeleri yapmayı sürdürüyor. Henüz bu durumla ilgili somut bir gelişme olmadı.

Borçluluk ciddi oranda azaldı. Alınan tasarruf tedbirleri, güçlü karlılık ve bankalarla yapılan yeniden finansman çalışmaları neticesinde net finansal borçlar 2014 sonundaki 598 mn TL’den Haziran 2016 sonu itibariyle 485 mn TL’ye geriledi. Net finansal borç/FAVÖK rasyosu 2016 sene sonu FAVÖK’üne göre 2.1x seviyesine geriledi. Aynı zamanda borcun kur cinsinin büyük oranda TL’ye dönmesini olumlu buluyoruz. Haziran sonu itibariyle sadece 8 mn USD ve 2 mn EUR açık pozisyonu bulunuyor.

İŞ YATIRIM – Banvit BANVT Hisse Analiz 2Ç16 – 16.08.2016

Kapanış (TL) : 2.51 – Hedef Fiyat (TL) : 2.92 – Piyasa Deg.(TL) : 251 – 3A Ort. İşl.Hac.(mn$) : 0.42 BANVT TI Equity- Öneri :AL Get.Pot.%: 16.34

BANVT 2Ç16: Rekor karlılık

Beklentilerin (Is Yat: 6 mn TL, Piyasa:TL13mn) bir hayli üzerinde olarak, Banvit 2Ç15’deki 10 mn TL net zarara kıyasla 2Ç16’da 43 mn TL net kar kaydetti. Fiyat artışları ve maliyet azaltıcı adımların sonucunda artan operasyonel karlılık neticesinde net kar beklentilerin üzerinde gerçekleşti.

Ortalama beyaz et fiyatlarındaki %13 artışa rağmen, satış hacimlerinin gerilemesi sonucunda satış gelirleri yıllık bazda %2 geriledi. Fiyat artışları ve özellikle yetiştiricilik maliyetlerinin gerilemesi neticesinde, brüt kar marjı 2Ç15’teki %12,1’den 2Ç16’da %23’e yükseldi. Böylece, %10 beklentilere kıyasla şirket rekor seviyede %17,5 FAVÖK marjı açıkladı.

Hissenin sonuçlara çok güçlü olumlu tepki vermesini bekliyoruz. 25 Ağustos’ta gerçekleştirilecek analist toplantısı sonrasında tahminlerimizi güncelleyeceğiz. 2.çeyrekte kaydedilen rekor karlılığın ne kadar sürdürülebilir olduğu büyük önem arz ediyor.