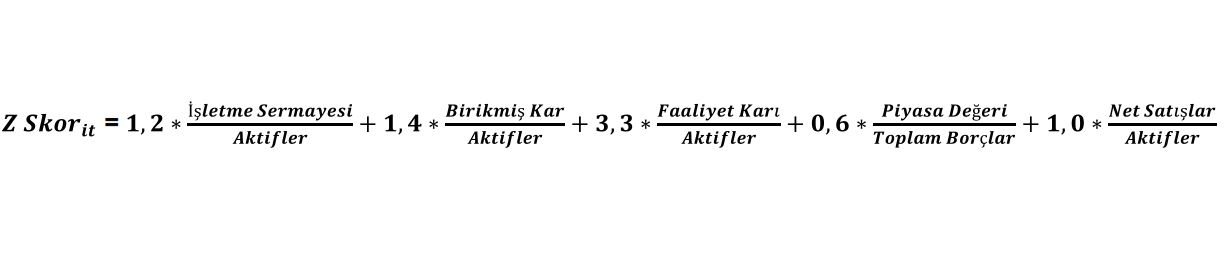

Finansal güç testleri ve iflas modellemeleri için birçok rasyo kullanılmasına rağmen 2 rasyo ön plana çıkmaktadır. Bunlardan ilki Doktor Altman tarafından geliştirilen Z skor’dur. Edward Altman’ın Amerikan şirketleri için 1969 yılında ortaya attığı ve 1983 yılında geliştirdiği finansal güçlülük ve iflas riskini ölçen Z skor modeli bankalar, yatırımcılar ve kredi derecelendirme kuruluşları tarafından yaygın bir şekilde kullanılmaktadır. Firmaların likidite, elde ettikleri tecrübe ve birikim, operasyonel karlılık, piyasanın firmanın borçlarına göre şirketi fiyatlaması ve aktif verimliliği ana bileşenler olan modelin Türk şirketlerine özgü olmaması dezavantaj olarak görülebilir. Altman modelini 66 şirket üzerinden geliştirdi. Söz konusu 66 şirketin 33’ü iflas etmiş şirketlerden oluşurken diğer 33 şirket iflas etmemiş şirketlerden oluştu. Altman 22 finansal rasyo belirledi ve bu iki grubun hangi rasyolarda keskin bir ayrışma yaşadığını Discriminant Analiz ile belirledi. Çalışma sonrasında 5 rasyo her iki grubu da önemli oranda ayrıştırıyordu. Rasyoların ayrıştırma gücüne göre rasyolara ağırlık verildi ve her iki grup için bu rasyoların kombinasyonundan bir skorlama yapıldı. Altman modelinde 1,80x Z skor seviyesinin altında 2 yıl boyunca kalan şirketlerin iflas riskini %72 olarak tanımladı. 2,9x seviyesinin üzeri ise Finansal Güçlülük olarak tanımlandı.

Z skor’un doğrusal bir başarı vermediği ifade edilmelidir. Başka bir deyişle Z skoru 4x olan bir şirket Z skoru 2x olan bir şirketin 2 katı başarılıdır demek doğru değildir. En büyük eksikliği Amerikan şirket yapılarına göre oluşmasıdır. Türkiye’de birçok örneğini gördüğümüz büyük bir grubun parçası olmasının verdiği güç birçok küçük şirketi mali olarak ayakta tutmaktadır. Ayrıca Z skor formülüne göre borcu sıfır şirketlerin Z skoru sonsuza yakınsayabilmekte ve negatif faaliyet karı üreten şirketler sırf düşük borçluluğu nedeniyle güçlü karlılık açıklayan şirketlerden daha yüksek Z skoruna sahip olabilmektedir. Ayrıca model dönem içi karı dikkate almamakta ve dönen varlıklar ve kısa vadeli yükümlülüklerin vadelerini önemsememektedir.

İkinci model ise Piotresky tarafından geliştirilmiş F skordur. California Üniversitesi’nde Muhasebe hocası Prof. Joseph Piotroski tarafından 2000 yılında ‘’Value Investing’’ makalesi ile geliştirilmiştir. Çalışmasında Piotresky, hangi değişkenlerde iyileşme gösterenler ya da finansal sınıf olarak hangi seviyede yer alan şirketlerin hisse getirilerinin market getirilerini yendiğini göstermiştir.

1976-1996 yılları arasında sadece F skoru 8x ya da 9x olan şirketlerden oluşan dinamik bir portföye yatırım yapan bir yatırımcının ortalamada S&P500 endeks getirisinin %15,8 üzerinde kazanacağını tespit etti. Bu strateji söz konusu dönemde yıllık %23 kazandırdı. F skor karlılık, kaldıraç ve operasyonel verimliliği ölçen 9 rasyoya 1-0 skorlaması ile puanlandırma yapmaktadır. F skorun en büyük dezavantajı belirlenen 9 kritere eşit ağırlık vermesidir.

F Skor Formülü

Karlılık

- Cari dönemde pozitif ROA (1 puan)

- Cari dönemde pozitif operasyonel nakit akımı (FCF) (1 puan).

- Önceki yıla göre ROA büyümesi (1 puan).

- FCF>ROA (1 puan)

Kaldıraç ve Likidite

- Uzun Vadeli Borç/Aktif rasysounda önceki yıla göre gerileme (1 puan).

- Cari Oran’ın önceki yıla göre artması (1 puan).

- Ödenmiş Sermayenin önceki seneye göre azalması (Hisse geri alımı) (1 puan).

Faaliyet Verimliliği

- Cari dönemde brüt marjın önceki döneme göre artması (1 puan).

- Net Satış/Aktif rasyosunun önceki döneme göre artması (1 puan).

Borsa İstanbul şirketleri son mali verilerine göre ortalama 2,1x Z skor seviyesi ile 1,8x iflas seviyesinin üzerinde yer alırken 6x F skor ile güçlü şirketler seviyesi olan 7-8-9 bandının altında olsa da iflas seviyesi olan 1-2-3 seviyesinin üzerinde yer almaktadır.

F skor ve Z skoru birbirleri ile kıyaslamak gerekirse Z skor iflas riski ve şirketin son mali verisinin görüntüsünü ölçerken F skor mali verilerdeki trend ile ilgilenmektedir.

Dr. Halil Arslan

www.linkedin.com/in/halil-arslan-ph-d-275558125