Şok Marketler SOKM hisse senedi ile ilgili tüm güncel analiz, haber ve yorumlarını aşağıda sıralı halde bulabilirsiniz. Bu sayfadan aracı kurum ve uzmanların SOKM ile ilgili çıkmış tüm hisse analiz ve yorumlarını, haber, veri ve raporları takip edebilirsiniz.

Şok Marketler SOKM hisse senedi ile ilgili tüm güncel analiz, haber ve yorumlarını aşağıda sıralı halde bulabilirsiniz. Bu sayfadan aracı kurum ve uzmanların SOKM ile ilgili çıkmış tüm hisse analiz ve yorumlarını, haber, veri ve raporları takip edebilirsiniz.

Deniz Yatırım – SOKM Hisse Analiz 1Ç22 -10.05.2022

Net kar rakamı beklentilerin üzerinde geldi Değerlendirme: Olumlu / Şok Marketler, 1Ç22’de 10.196 milyon TL gelir (Konsensus: 10.113 milyon TL / Deniz: 10.076 milyon TL), 894 milyon TL FAVÖK (Konsensus: 887 milyon TL / Deniz: 888 milyon TL) ve 258 milyon TL net kar (Konsensus: 181 milyon TL/ Deniz: 159 milyon TL) açıkladı. Şirketin faaliyet karlılığı beklentilere paralel gelirken net kar rakamı bizim beklentimizin ve konsensusun üzerinde geldi. Sonuçların hisse performansı üzerinde olumlu bir etki yaratacağı düşüncesindeyiz. SOKM için hedef fiyatımızı 19.70 TL’den 21,50 TL’ye yükseltirken tavsiyemizi AL olarak sürdürüyoruz.

Şok Marketler, 1Ç22’de satışlarını yıllık %60 arttırarak 10.196 milyon TL’ye yükseltmiştir. Devam eden mağaza açılışları, Cepte Şok tarafının gelişmeye devam etmesi ve yüksek seyreden gıda enflasyonuyla beraber güçlü operasyonel sonuçlar açıklamıştır. 1Ç22 FAVÖK rakamı yıllık %48’lik bir yükseliş ile 894 milyon TL’ye ulaşmıştır. Şirket’in FAVÖK marjı 0,6 puan daralarak %8,8 seviyesinde gerçekleşmiştir.

1Ç22 net kar rakamı yıllık %207’lik bir yükselişle 258 milyon TL seviyesinde gerçekleşirken piyasa beklentisi 181 milyon TL net kar açıklaması yönündeydi. Mağaza açılışlarındaki güçlü trend bu çeyrekte de devam etmiş ve Şok, 1Ç22’de 276 adet yeni mağaza açarak toplam mağaza sayısını 9.523’ye çıkarmıştır. 31 Mart 2022 tarihi itibarıyla, Grubun toplamda 9.523 mağazası (9.116 Şok mağazası, 407 Şok Mini mağazası) ve 32 deposu bulunmaktadır.

TFRS-16 kira gelirleri hariç tutulduğunda şirketin güçlü nakit pozisyonu devam etmektedir. Yönetim, 2021 yılı finansallarının ardından 2022 yılına ilişkin beklentilerini piyasa ile paylaşmıştı. Ancak yüksek seyreden gıda enflasyonu sebebiyle şirket 1Ç22 sonuçlarının ardından satış büyümesi ve yatırım harcamaları beklentilerinde revizyona gitti ve 2022 yılı için satış büyümesi tahminini ortalama %45’ten %65’e ve yatırım harcamaları tutarını da 1.5 milyar TL’den 1.6 milyar TL’ye yükseltmiş oldu.

Genel değerlendirme: Yüksek gıda enflasyonu ortamında şirketin ilk çeyrekte güçlü satış büyümesi gerçekleştireceği ve tek seferlik Rekabet Kurumu cezasının ortadan kalkmasıyla bu çeyrekte net kar tarafında güçlenme beklediğimizi 4Ç21 sonuçlarının ardından belirtmiştik. Sağlıklı bilanço yapısı, hızlı mağaza büyümesi, CEPTE Şok uygulamasıyla beraber online kanalda potansiyelin devam etmesi ve nakit yaratma kapasitesi düşünüldüğünde hisseyi temel anlamda beğenmeye devam ediyoruz. SOKM, 12 aylık geriye dönük verilere göre 16.8x F/K ve 3,6x FD/FAVÖK çarpanları ile işlem görmektedir.

Ak Yatırım – Şok Marketler SOKM Analiz 1Ç22 -10.05.2022

Şok Marketler 1Ç22 finansallarında 258mn TL net kar açıkladı. Net kar piyasanın 181mn TL net kar beklentisinin bir hayli üzerinde gerçekleşti. Net kar geçtiğimiz yıl aynı döneme göre yaklaşık 3 katına çıktı. Raporlanan FAVÖK beklentilere paralel gelmesine rağmen, daha iyi bir operasyonel kıyaslama yapabilmek adına UFRS 16 ve UFRS 15 etkisi düzeltilmiş FAVÖK net kardaki büyümenin ve net kardaki pozitif sapmanın ana nedeni olarak görünüyor. Net karın beklentileri aşması ve Şirket’in 2022 büyüme öngörülerini yukarı revize etmesi nedeniyle piyasanın sonuçlara olumlu tepki vermesini bekliyoruz. Satışlar 1Ç22’de yıllık bazda %59.9 büyümeyle 10.2 milyar TL’ye yükselirken beklentilere paralel gerçekleşti. FAVÖK 1Ç22’de yıllık bazda sınırlı %48.4 artış göstererek 894mn TL’ye ulaşırken, beklentilere paralel gerçekleşti. UFRS 16 etkisi hariç FAVÖK 601 milyon TL olarak gerçekleşirken yıllık bazda %57.8 artış gösterdi. UFRS 16 etkisi hariç FAVÖK marjı sadece 10 baz puan daralarak %5.9 olarak gerçekleşti. Şirket, 2022 yılı büyüme öngörüsünü %45 (+/-%5) ciro büyümesinden %65 (+-%5) büyümeye revize ederken %9 (+/-50 baz puan) olan FAVÖK marjı öngörüsünü sabit tuttu.

Anadolu Yatırım – SOKM Analiz 1Ç22 -10.05.2022

Şok Market (SOKM, Pozitif): Şirket’in 2022 ilk çeyrek net dönem karı bir önceki yılın aynı dönemine göre %207,23 oranında artarak 257,70mn TL olarak açıklanmıştır. Net karda piyasa beklentisi medyan tahmini 183mn TL de bulunuyordu. 1Ç22’de bir önceki yılın aynı dönemine göre satış gelirleri %59,90 artarak 10.196mn TL’ye yükselmiştir. Net satışlar piyasa beklentisi medyan beklenti olan 10.109mn TL’nin hafif üzerinde gerçekleşmiştir. 1Ç22’de EFK marjı bir önceki yılın aynı dönemine göre 1,1 puan artarak %5,15 seviyesine yükselmiştir. Aynı dönemde net kar marjı da 1,2 puan artarak %2,53 seviyesine yükselmiştir.

Ak Yatırım – SOKM Hisse Analiz 4Ç21 -18.02.2022

Şok Marketler 4Ç21 finansal sonuçlarında FAVÖK marjı beklentilerin hafif altında kalırken, net kar ertelenmiş vergi geliri ile beklentileri aştı. Şok Marketler 4Ç21 finansallarında 10mn TL net kar açıkladı. Net kar piyasanın 121mn TL zarar beklentisinin oldukça üzerinde gerçekleşti. Operasyonel karın beklentilerin hafif altında kalmasına rağmen, net kardaki pozitif sapma büyük ölçüde 143mn TL’lik tek seferlik ertelenmiş vergi geliri etkisinden kaynaklandı. Net kar geçtiğimiz yıl 164mn TL seviyesindeydi. Net karda yıllık bazda yaşanan düşüş büyük ölçüde Rekabet Kurumunun cezasına ilişkin ayrılan 288mn TL’lik karşılıktan kaynaklandı.

Yorum: FAVÖK marjı beklentilerin hafif altında kalmasına rağmen, net karın ertelenmiş vergi geliri etkisi ile de olsa beklentileri aşması ve daha önemlisi Şirket’in paylaştığı 2022 büyüme ve FAVÖK öngörülerinin Bloomberg konsensus beklentilerinin üzerinde olması nedeniyle piyasanın sonuçlara hafif olumlu tepki vermesini bekliyoruz. Hızlı yeni mağaza açılışları ve yüksek enflasyon satış büyümesini destekledi: Satışlar 4Ç21’de yıllık bazda %34 büyümeyle beklentilere paralel 8 milyar TL seviyesinde gerçekleşti. Net satışlardaki büyüme %18’lik benzer mağaza büyümesi ve mağaza sayısındaki %13,5’lik artıştan kaynaklandı. Benzer mağaza büyümesi enflasyonun altında kalırken bu durum büyük ölçüde salgın nedeniyle değişen tüketici davranışları sonucu oldukça güçlü büyüme gördüğümüz geçen senenin yüksek baz etkisinden kaynaklandı.

FAVÖK marjı yüksek baz etkisi ile daralırken, operasyonel giderlerdeki sert artış nedeniyle beklentilerin hafif altında kaldı: FAVÖK 4Ç21’de yıllık bazda sınırlı %13 artış göstererek 721mn TL’ye ulaşırken, beklentilerin hafif altında kaldı. FAVÖK marjı yıllık bazda yaklaşık 165 baz puan daralma ile %9 olarak gerçekleşti. FAVÖK marjında yıllık bazda yaşanan daralma büyük ölçüde geçen sene son çeyreğin tarihsel yüksek marjlarının oluşturduğu yüksek baz etkisinden kaynaklandı. Operasyonel giderlerin satış büyümesinin de üzerinde %44 oranında yükselmesi marjları baskılayan bir başka unsur olarak öne çıkarken, FAVÖK’ün beklentilerin hafif altında kalmasına neden oldu.

Güçlü 2022 öngörüleri: Şirket, 2022 yılında %45 (+/-%5) ciro büyümesi, %9 (+/-50 baz puan) FAVÖK marjı ve 1.5 milyar TL (+/-100mn) yatırım harcaması öngörüyor. Açıklanan yatırım harcaması öngörüsü yıllık 1000 mağaza açılışı hedefinin sürdürüleceğine işaret ediyor. Açıklanan öngörülerin orta bandının Bloomberg konsensus satış tahmininin %10 ve FAVÖK tahmininin %14 üzerinde bulunuyor olması, piyasa beklentilerinin yukarı revize edileceğine işaret ediyor. Yüksek iskonto ile işlem görüyor: Hisse Şirket’in 2022 öngörülerinin orta bandına göre 2,8x FD/FAVÖK çarpanı (güncel borç RK cezası ile düzeltilerek kullanılmıştır) ile işlem görüyor; en yakın benzeri BIMAS’a göre %50 iskonto ile işlem görmektedir.

Oyak Yatırım – SOKM Hisse Analiz 4Ç21 -18.02.2022

Şok Marketler, 4Ç21 finansallarında 7.984mn TL ciro (yıllık % 34 artış), 721mn TL FAVÖK (yıllık % 13 artış) ve 10mn TL net kar (yıllık %94 daralma) açıklamıştır. Operasyonel olarak sonuçlar beklentilere parallel gelse de pozitif vergi katkısıyla 10mn TL’lik net kar piyasa net zarar beklentisi olan 126mn TL’yi aşmıştır. Şirket 2022 beklentilerini paylaşmıştır. Konsolide satış büyüme hedefi (2021’e göre): 45% (+/- 5%), FAVÖK Marjı (TFRS 16 dahil) : 9,0% (+/- 0,5%), yatırım harcamaları: ~ 1,5 milyar TL (+/- 100 milyon TL). Şirketin sonuçları hakkındaki telekonferansı bugün 17:00’dedir.

Tacirler Yatırım – SOKM Hisse Analiz 4Ç21 -18.02.2022

Şirket, 4Ç21 sonuçlarını 9,9 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 126 milyon TL olan net zarar piyasa beklentisinin üstündedir. Açıklanan net kar rakamı, yıllık bazda yüzde %94 azalırken, çeyreksel bazda ise, yüzde %92 azaldı. Net satışlar 7.984 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %34 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 7.950 milyon TL ile paralel gerçekleşti. Şirket, 4Ç21’de 721,3 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %13,3 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 730 milyon TL’nin altında gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 165 baz puan azalarak %9,0 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 8 baz puan azaldı ve %24 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 123 baz puan arttı ve %18 olarak gerçekleşti. Şirketin net borcu çeyreksel bazda yüzde %14 artarak 1.666 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 0,6 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 3,3 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 25,5 F/K çarpanından ve 3,8 FD/FAVÖK çarpanından işlem görmektedir. Şirket ayrıca 2022 yılına ilişkin beklentilerini paylaştı. Buna göre; konsolide satışlarda %45 büyüme, %9 FAVÖK marjı, yaklaşık 1.5 milyar TL yatırım harcaması öngörüyor.

Deniz Yatırım – SOKM Hisse Analiz 4Ç21 -18.02.2022

Net kar rakamı beklentilerin üzerinde geldi / Değerlendirme: Sınırlı olumlu / Şok Marketler, 4Ç21’de 7.984 milyon TL gelir (Konsensus: 7.950 milyon TL / Deniz: 8.041 milyon TL), 721 milyon TL FAVÖK (Konsensus: 730 milyon TL / Deniz: 700 milyon TL) ve 10 milyon TL net kar (Konsensus: -126 milyon TL/ Deniz: -126 milyon TL) açıkladı. Şirketin faaliyet karlılığı beklentilere paralel gelirken net kar rakamı bizim beklentimizin ve konsensusun üzerinde geldi. Sonuçların hisse performansı üzerinde sınırlı olumlu bir etki yaratacağı düşüncesindeyiz.

Şok Marketler, 4Ç21’de satışlarını yıllık %34 arttırarak 7.984 milyon TL’ye yükseltmiştir. Devam eden mağaza açılışları, online satış kanallarındaki büyüme ve son çeyrekte artan gıda enflasyonuyla beraber güçlü operasyonel sonuçlar açıklamıştır. 4Ç21 FAVÖK rakamı yıllık %13’lük bir yükseliş ile 721 milyon TL’ye ulaşmıştır. Şirket’in FAVÖK marjı 1,7 puan daralarak %9,0 seviyesinde gerçekleşmiştir.

4Ç21 net kar rakamı yıllık %94’lük bir düşüşle 10 milyon TL seviyesinde gerçekleşirken piyasa beklentisi 126 mikyon TL net zarar açıklaması yönündeydi. Rekabet Kurumu tarafından verilen ceza ödemesi sebebiyle ayrılan gider karşılığını ertelenmiş vergi gelirlerindeki yüksek artış telafi etti. Şok, 4Ç21’de 1.102 adet yeni mağaza açarak toplam mağaza sayısını 9.247’ye çıkarmıştır.

Şirket’in, 2020 sonunda 1.289 milyon TL olan net borç pozisyonu 4Ç21 sonunda 1.666 milyon TL seviyesinde gerçekleşmiştir. Yönetim, 2021 yılı finansallarının ardından 2022 yılına ilişkin beklentilerini de paylaştı. Buna göre SOKM; (i) konsolide satış gelirleri büyüme beklentisi %45 (ii) FAVÖK marjı %9,0 (iii) ~1,5 milyar TL yatırım harcaması beklemektedir.

Genel değerlendirme: Son çeyrekte artan gıda enflasyonunun önümüzdeki sene içerisinde de yüksek kalacağını düşünüyoruz ve tek seferlik Rekabet Kurumu cezasının ortadan kalkmasıyla net kar tarafında güçlenme bekliyoruz. Sağlıklı bilanço yapısı, hızlı mağaza büyümesi, CEPTE Şok uygulamasının satış gelirlerine verdiği katkı ve nakit yaratma kapasitesi düşünüldüğünde hisseyi temel anlamda beğenmeye devam ediyoruz. SOKM, 12 aylık geriye dönük verilere göre 25.5x F/K ve 3,8x FD/FAVÖK çarpanları ile işlem görmektedir. Hisse için 12 aylık hedef fiyatımız olan 19.70 TL’yi AL tavsiyesi ile koruyoruz.

Oyak Yatırım – SOKM Hisse Haber Yorum -15.11.2021

Şok Marketler’in Cuma akşamı yaptığı KAP açıklamasına göre bahsi geçen stratejik ortaklık görüşmeleri, yatırım kararını ve pay değerini etkileyebilecek nitelikte olması nedeniyle, Sermaye Piyasası Kurulu’nun Özel Durumlar Tebliği’nin 6’ncı maddesi kapsamında 13.09.2021 tarihli Yönetim Kurulu kararıyla Taraflar arasında somut bir gelişme oluncaya kadar ertelenmişti. Şimdi ise Yıldız Holding A.Ş. bilgilendirmesi çerçevesinde;dijital sahada sinerji oluşturmak amacıyla, Şok Marketler Tic. A.Ş.’de doğrudan/dolaylı pay sahibi olan Yıldız Holding ve iştiraklerinin sahip olduğu bir kısım azınlık payların Getir Perakende Lojistik A.Ş.’ye veya ilişkili şirketlerine satışı için stratejik ortaklık görüşmelerinde bağlayıcı olmayan niyet mektubu imzalanmıştır. Konuyla ilgili gelişmeler kamuyla paylaşılacaktır. Hatırlanacağı üzere Şok Marketler son bir haftada endeksin %15 üzerinde performans göstermiştir. Şirketin 9A21 finansalları ortaklık yapısı dipnotlarına göre Turkish Retail Investment, Gozde Girisim, Templeton Strategic Emerging Markets Fund ve EBRD sırasıyla %24, %23, %6 ve %6 pay sahibidir.

Oyak Yatırım – SOKM Hisse/ Sektör Haber Yorum – 24.09.2021

Cumhurbaşkanı Erdoğan, son açıklamalarında fahiş fiyatlar konusuna ve izlenecek yol haritasına da değindi. Ağırlıklı olarak problemin bütün üreticiden tüketiciye olan yerde zincir marketlerin yoğun ürünleri toparlaması olarak belirtildi. Beş tane zincir marketin topladığı ürünle piyasalar alt üst olduğunu paylaşan Cumhurbaşkanı bu noktada adil davranılırsa hem vatandaşın uygun fiyatla ürün alabileceği hem de üreticinin parasını zamanında alma şansı olabileceğinin altı çizildi. Zincir marketlerin bu uygulamalarıyla mücadelede Ticaret Bakanlığı’nıın gerekli olan her türlü tedbiri almakta olduğu ve bunlara da gerekli operasyonların yapılacağı paylaşıldı. Haber, gıda perakendesi şirketleri için negatiftir.

Deniz Yatırım – SOKM Hisse/ Sektör Haber Yorum – 24.09.2021

Cumhurbaşkanı Erdoğan, son dönemde gıda fiyatlarındaki yükselişe istinaden, “Zincir marketlere yönelik gerekli operasyonlar yapılacak. 5 tane zincir market bütün ürünü toparlıyor, piyasalar alt üst oluyor.” dedi. Buna ek olarak, Ali Özkaya, “Nüfusu 5 binden az olan yerlerde zincir market olmamalı, gıda sanayinde fason üretim yaptıramamalı” önerisinde bulundu.

Hürriyet Gazetesi’nden Gizem Karakış’ın haberine göre, Özkaya’nın, bu konudaki 6 maddelik önerisi; (i) Nüfusu 5 binden (3-4 bin de olabilir) az olan yerlerde zincir market olmamalı (ii) Ulusal marketlerde, üst şube sayısı, toplam alan ve şube alanı sınırı olmalı (iii) Marketler tarım ve hayvancılık üretiminde bizzat olmamalı (iv) Marketler istediği her ürünü değil belirlenen ürünleri her zaman satmalı (v) Ürünleri depolama sınırları belirlenmeli. (vi) Marketler fason üretim yaptıramamalı, ya başka şirketlerin ürününü satmalı ya da bizzat kendisi üretmeli şeklinde.

Uzun süredir gündem olan, perakende sektöründe faaliyet gösteren küçük esnafı koruma amaçlı çıkarılması planlanan taslak kanunun yasalaşması halinde gıda perakende sektöründe faaliyet gösteren şirketler üzerinde hafif negatif bir etki yaratacağı düşüncesindeyiz.

Deniz Yatırım – SOKM Şok Marketler Hisse Analiz 2Ç21 – 19.08.2021

SOKM; 2Ç21 sonuçları beklentilerin hafif üzerinde geldi / sınırlı olumlu / Şok Marketler, 2Ç21’de 6.839 milyon TL gelir (Konsensus: 6.625 milyon TL / Deniz: 6.722 milyon TL), 653 milyon TL FAVÖK (Konsensus: 617 milyon TL / Deniz: 631 milyon TL) ve 112 milyon TL net kar (Konsensus: 87 milyon TL/ Deniz: 102 milyon TL) açıkladı. Şirketin faaliyet karlılığı ve net karı bizim beklentimizin ve konsensusun hafif üzerinde geldi. Sonuçların hisse performansı üzerinde sınırlı olumlu bir etki yaratacağı düşüncesindeyiz.

Şok Marketler, 2Ç21’de satışlarını yıllık %31 arttırarak 6.839 milyon TL’ye yükseltmiştir. 2Ç21 FAVÖK rakamı beklentilerin %6 üzerinde gerçekleşerek yıllık %34’lük bir yükseliş ile 653 milyon TL’ye ulaşmıştır. Şirketin FAVÖK marjı 20 baz puan iyileşerek %9,5 seviyesinde gerçekleşmiştir. Şok, başarılı operasyonel verimlilik sayesinde 2Ç20’de açıkladığı 50 milyon TL’lik karın oldukça üzerinde 112 milyon TL net kar açıklamıştır.

Şok’un 2Ç21 yılı aynı mağazalar satış, mağaza trafiğinde ve sepet hacminde yıllık bazda sırasıyla %16,9, %13,0 ve %3,4’lük yükseliş olduğu gözlemlenmiştir. Şirket’in, 2020 sonunda 1.288 milyon TL olan net borç pozisyonu 2Ç21 sonunda 1.452 milyon TL seviyesinde gerçekleşmiştir.

Yönetim, 2021 yılına ait beklentilerinde yukarı yönlü revizyonlar gerçekleştirdi; (i) %28 satış büyümesi (+/-%2) (önceki: %25 satış büyümesi (+/-%2) (ii) TFRS 16 dahil FAVÖK marjı %9,5 (+/-0.5) (iii) yaklaşık 750 milyon TL (+/-50 milyon TL) (önceki: yaklaşık 550 milyon TL (+/-50 milyon TL) yatırım harcaması yapmayı planlamaktadır.

Genel değerlendirme: Oldukça başarılı geçen 2020 yılı sonrasında yükselerek devam eden karlılığın sürdürülebilir olduğunu görüyoruz. Şirket’in operasyonel faaliyetlerinin dışında finansal yükümlülüğünün bulunmaması, karlılığı en çok destekleyen faktörlerdendir. Sağlıklı bilanço yapısı, hızlı mağaza büyümesi, CEPTE Şok uygulamasının satış gelirlerine verdiği katkı ve nakit yaratma kapasitesi düşünüldüğünde hisseyi temel anlamda beğenmeye devam ediyoruz. 2Ç21 sonuçlarının ardından satış büyümesindeki yukarı yönlü revizyon yapılmasını olumlu olarak değerlendiriyoruz. SOKM, 18,5x 2021T F/K ve 2,5x 2021T FD/FAVÖK çarpanları ile işlem görmektedir. Hisse için 12 aylık hedef fiyatımız olan 17.92 TL’yi AL tavsiyesi ile koruyoruz.

Tacirler Yatırım – SOKM Şok Marketler Hisse Analiz 2Ç21 – 19.08.2021

Şok Marketler – 2Ç21 sonuçlarını 112 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 84 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %122 artarken, çeyreksel bazda ise yüzde %33 arttı. Net satışlar 6839.4 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %31 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 6,635 milyar TL ile uyumlu gerçekleşti. Şirket, 2Ç21’de 652.7 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %34 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 619.0 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 23 baz puan artarak %9.5 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 15 baz puan azaldı ve %23.1 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 68 baz puan azaldı ve %16.4 olarak gerçekleşti. Net işletme sermayesi ise -2865.9 milyon TL (2Ç20: -2625.2 milyon TL ve 1Ç21: -2853.8 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı -%11.6 (2Ç20: -%14.2 ve 1Ç21: -12.4%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %14 artarak 1452.3 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 0.6 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 3.9 olarak kaydedilmiştir.

Şirket yönetimi 2021 yılına ait net satış büyümesi beklentisini %25’den %28’e yükseltti. Ayrıca yatırım harcamaları beklentisini de 550 milyon TL’den 750 milyon TL’ye yükseltti. Yönetim 2021 yılı FAVÖK beklentisini %9,5 olarak muhafaza etti. (UFRS-16 etkisi hariç %6) En son kapanış fiyatına göre, şirket 18.2 F/K çarpanından ve 3.7 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – SOKM Şok Marketler Hisse Analiz 2Ç21 – 19.08.2021

Şok Marketler (SOKM, Pozitif): Şirket 2Ç2021’de 111,9mn TL ana ortaklık net dönem karı açıklamıştır. Piyasanın kar beklentisi 87mn TL idi. Bir önceki yılın aynı döneminde 50,4mn TL ana ortaklık net dönem karı kaydedilmişti. Şirket’in satış gelirleri yıllık %30,9 oranında artarak 6.839mn TL’ye çıkarken, brüt kar %30,1 oranında yükseliş kaydetmiş ve 1.577mn TL’yi göstermiştir. Aynı dönemde operasyonel giderler ise %25,7 oranında artarak 1.124mn TL olmuştur. Diğer faaliyetlerden 145,4mn TL gider kaydeden şirketin faaliyet karı 307,4mn TL’yi göstermiştir. 2Ç2020’de faaliyet karı 199,8mn TL idi. Şirket’in 2Ç2021 FAVÖK’ü ise %34,1 artışla 652,7mn TL olurken FAVÖK marjı 0,2 puan artışla %9,5 seviyesinde gerçekleşmiştir. 37,7mn TL yatırım faaliyetlerinden gelir kaydedilirken, şirketin 2Ç2021’deki finansman gideri 194,6mn TL olmuştur. 40,1mn TL’lik vergi giderinin ardından şirketin ana ortaklık payına düşen net dönem karı 111,9mn TL olarak gerçekleşmiştir.

İkinci çeyrek karı sonrasında Şirket’in 1Y2021’deki ana ortaklık net dönem karı geçen yılın ilk yarısında göre %251,3 oranında artarak 195,8mn TL’ye yükselmiştir.

Sonuçların ardından şirket 2021 yılı beklentilerini revize etmiştir. Net satışların %28 (±%2) büyümesi beklenirken (önceki %25 (±%2)) FAVÖK marjı beklentisi %9,5 (±%0,5) ile aynı kalmıştır. Diğer taraftan, 550mn TL’lik (±50mn TL)) yatırım harcamaları öngörüsü 750mn TL’ye (±50mn TL)) yükseltilmiştir.

Oyak Yatırım – SOKM Şok Marketler Hisse Analiz 2Ç21 – 19.08.2021

Şok Marketler, 2Ç21 finansallarında 6,839mn TL ciro (yıllık % 31 artış), 653mn TL FAVÖK (yıllık % 34 artış) ve 112mn TL net kar (yıllık %122 artış) açıklamıştır. Ciro, FAVÖK ve net kar piyasa beklentilerini sırasıyla %3, %5 ve %33 aşmıştır. Şirket 2021 beklentilerinde pozitif yönde revizyonlar yapmıştır. Şirketin sonuçları hakkındaki telekonferansı bugün 16:00’dadır.

DENİZ YATIRIM – SOKM Şok Marketler Hisse Analiz 1Ç21 – 07.05.2021

SOKM; 1Ç21 sonuçları beklentilerin hafif üzerinde geldi / sınırlı olumlu / Şok Marketler, 6.377 milyon TL gelir (Konsensus: 6.123 milyon TL / Deniz: 6.117 milyon TL), 602 milyon TL FAVÖK (Konsensus: 581 milyon TL / Deniz: 576 milyon TL) ve 84 milyon TL net kar (Konsensus: 75 milyon TL/ Deniz: 72 milyon TL) açıkladı. Şirketin faaliyet karlılığı ve net karı bizim beklentimizin ve konsensusun hafif üzerinde geldi. Sonuçların hisse performansı üzerinde sınırlı olumlu bir etki yaratacağı düşüncesindeyiz.

Şok, 1Ç21’de satışlarını yıllık %36 arttırarak 6.377 milyon TL’ye yükseltmiştir. 1Ç21 FAVÖK rakamı beklentilerin %4 üzerinde gerçekleşerek yıllık %30’luk bir yükseliş ile 602 milyon TL’ye ulaşmıştır. Şirketin FAVÖK marjı 50 baz puan daralarak %9,4 seviyesinde gerçekleşmiştir. Şok, başarılı operasyonel verimlilik sayesinde 1Ç20’de açıkladığı 5 milyon TL’lik karın oldukça üzerinde 84 milyon TL net kar açıklamıştır.

Şok’un 1Ç21 yılı aynı mağazalar satış ve sepet hacmi yıllık sırasıyla %23,1 ve %41,6 artarken, mağaza trafiğinde ise Covid-19’dan kaynaklı yıllık %13’lük bir düşüş gözlemlenmiştir. Şirketin, 2020 sonunda 1.288 milyon TL olan net borç pozisyonu 1Ç21 sonunda 1.269 milyon TL’ye gerilemiştir. Yönetim, 2021 yılına ait beklentilerini korudu; (i) %25 satış büyümesi (+/-%2) (ii) TFRS 16 dahil FAVÖK marjı %9,5 (+/-0.5) (iii) yaklaşık 550 milyon TL (+/-50 milyon TL) yatırım harcaması yapmayı planlamaktadır.

DENİZ YATIRIM – SOKM Şok Marketler Hisse Analiz 4Ç20 – 12.03.2021

SOKM; 4Ç20 sonuçları beklentilerin oldukça üzerinde geldi / olumlu / Şok Marketler, konsolide 5,957 milyon TL gelir (Konsensus: 5,493 milyon TL), 637 milyon TL FAVÖK (Konsensus: 510 milyon TL) ve 164 milyon TL net kar (Konsensus: 48 milyon TL) açıkladı. Şirketin faaliyet karlılığı ve net karı bizim beklentimizin ve konsensusun oldukça üzerinde geldi. Sonuçların hisse performansı üzerinde olumlu bir etki yaratacağı düşüncesindeyiz.

Şok, 4Ç20’de satışlarını yıllık %41 arttırarak 5,957 milyon TL’ye yükseltmiştir. 4Ç20 FAVÖK rakamı beklentilerin %25 üzerinde gerçekleşerek yıllık %72’lik bir yükseliş ile 637 milyon TL’ye ulaşmıştır. Şirketin FAVÖK marjı 200 baz puan artarak %10,7 seviyesinde gerçekleşmiştir. Şok, başarılı maliyet yönetimi ve artan operasyonel verimlilik sayesinde karlılığını arttırmayı başarmış ve beklentilerin oldukça üzerinde 164 milyon TL net kar elde etmiştir. Şirket geçen yılın aynı döneminde 148 milyon TL zarar açıklamıştı.

Şok’un 4Ç20 yılı aynı mağazalar satış ve sepet hacmi yıllık sırasıyla %26 ve %50,2 artarken, mağaza trafiğinde ise Covid-19’dan kaynaklı yıllık %16,1’lik bir düşüş gözlemlenmiştir. Şirket, 4Ç20’de TFRS16 kapsamındaki kiralama yükümlülüklerine ilişkin hesaplanan faiz giderinden kaynaklı 162,3 milyon TL net finansman gideri kaydetmiştir (4ç19: 153,3 milyon TL). Şirketin, 2019 sonunda 1,643 milyon TL olan net borç pozisyonu 2020 yılı sonunda 1,288 milyon TL’ye gerilemiştir.

Yönetim, 2021 yılına ait beklentilerini açıkladı; (i) %25 satış büyümesi (+/-%2) (ii) TFRS 16 dahil FAVÖK marjı %9,5 (+/-0.5) (iii) yaklaşık 550 milyon TL (+/-50 milyon TL) yatırım harcaması yapmayı planlamaktadır. Yönetim Kurulu 2020 yılı karından hisse başına brüt 0,1300244 TL – net 0,1105207 TL kar payı ödenmesini önerdi. Söz konusu miktar son kapanışa göre brüt %1,0 temettü verimliliğine denk geliyor.

OYAK YATIRIM – SOKM Şok Marketler Hisse Analiz 4Ç20 – 12.03.2021

Şok Marketler, 4Ç20 finansallarında 5957mn TL ciro (yıllık % 41 artış), 637mn TL FAVÖK (yıllık % 72 artış) ve 164mn TL net kar (4Ç19 net zarar TL148mn) açıklamıştır. Ciro ve FAVÖK piyasa beklentilerini sırasıyla %8 ve %25 oranlarında aşmıştır. Beklentilerden güçlü operasyonel performans ve 2mn TL pozitif vergi (4Ç19 negatif 79mn TL) çeyreksel net karın 164mn TL ile piyasa beklentisi olan 50mn TL’den ciddi oranda sapmasında etkendir. Cironun kapanmaların etkisiyle yıllık bazda %41 arttığı çeyrekte brüt ve FAVÖK marjı yıllık 41bps ve 194bps iyileşme kaydetmiştir.

Şirketin 2020 sonu borcu çeyreksel bazda %5 ve yıllık bazda %22 gerilemeyle 1.29 milyar TL seviyesindedir. Şok’un paylaştığı 2021 beklentileri 2020’ye göre %25 (%+/-2) satış büyümesi (2020: %33), TFRS16 dahil 9,5% FAVÖK marjı (+/-0,5%) (2020: %9.8) ve 550mn TL(+/-50 mn TL) yatırım (2020: 520mn TL) içermektedir. Şirket, hisse başına brüt 0.13TL temettü dağıtmayı planlamaktadır. Rakam, 2020 net karından %29 dağıtım oranına ve son kapanışla %1 temettü verimine işaret etmektedir. Şirketin sonuçları hakkındaki telekonferansı bugün 16:00’dadır.

TACİRLER YATIRIM – SOKM Şok Marketler Hisse Analiz 4Ç20 – 12.03.2021

Şok Marketler, 4Ç20 sonuçlarını 163.5 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 50.2 milyon TL olan piyasa beklentisinin üzerindedir. Şirket geçen yılın aynı döneminde, 147.8 milyon TL zarar açıklamıştı. Net satışlar 5,957 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %41 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 5,511 milyon TL’nin üzerinde gerçekleşti. Şirket, 4Ç20’de 637 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %72 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 511 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 194 baz puan artarak %10.7 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 41 baz puan arttı ve %23.8 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 184 baz puan azaldı ve %16.3 olarak gerçekleşti. Net işletme sermayesi ise – 2,740 milyon TL (4Ç19: -2,185 milyon TL ve 3Ç20: -2,621 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı -%12.8 (4Ç19: -%13.6 ve 3Ç20: -13.4%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 28.3 F/K çarpanından ve 4.3 FD/FAVÖK çarpanından işlem görmektedir.

ZİRAAT YATIRIM – SOKM Şok Marketler Hisse Analiz 4Ç20 – 12.03.2021

Şok Marketler (SOKM, Pozitif): Şirket 4Ç2020’de 163,5mn TL ana ortaklık net dönem karı açıklamıştır. Piyasanın kar beklentisi 48mn TL idi. Bir önceki yılın aynı döneminde 147,8mn TL ana ortaklık net dönem zararı kaydedilmişti. Şirket’in satış gelirleri yıllık %40,8 oranında artarak 5.957mn TL’ye çıkarken, brüt kar %43,3 oranında artarak 1.418mn TL’ye yükselmiştir. Aynı dönemde operasyonel giderler ise %26,5 oranında artarak 972,2mn TL olmuştur. Diğer faaliyetlerden 135,2mn TL gider kaydeden şirketin faaliyet karı 310,5mn TL’yi göstermiştir. 4Ç2019’da faaliyet karı 84,5mn TL idi. Şirket’in 4Ç2020 FAVÖK’ü ise %72,1 artışla 636,7mn TL olurken FAVÖK marjı 1,9 puan artışla %10,7 seviyesinde gerçekleşmiştir. 12,7mn TL yatırım faaliyetlerinden gelir kaydedilirken, şirketin 4Ç2020’deki finansman gideri 162,3mn TL olmuştur. Böylece şirketin ana ortaklık payına düşen net dönem karı 163,5mn TL olarak gerçekleşmiştir.

4. çeyrek kar rakamıyla birlikte şirketin 2020 yılı ana ortaklık net dönem karı 272,6mn TL olmuştur. 2019 yılında ana ortaklık net dönem zararı 298,6mn TL idi.

Şirket 2021 yılı beklentilerini de açıklamıştır. Satış gelirlerinin %25 (+-%2) (2020: %33) artmasını beklemektedir. TFRS 16 etkisi dahil FAVÖK marjı beklentisi %9,5’tir (+-0,5%) (2020: %9,8). Şirket 2020 yılında yaklaşık 550mn TL (2020: 520mn TL) yatırım harcaması yapmayı öngörmektedir.

Ek olarak, Şirketin Yönetim Kurulu hisse başına brüt 0,1300 TL kar payı dağıtım teklifini Genel Kurul onayına sunmaya karar vermiştir. Son hisse kapanış fiyatına göre temettü verimi %1,0 olarak hesaplanmaktadır.

TACİRLER YATIRIM – SOKM Şok Marketler Hisse Analiz 3Ç20 – 04.11.2020

Şok Marketler – 3Ç20 sonuçlarını 53.3 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 52.3 milyon TL olan piyasa beklentisi ile uyumludur. Şirket geçen yılın aynı döneminde, 29.0 milyon TL zarar açıklamıştı. UFRS-16 etkileri hariç bırakıldığında, Şok Marketler’in net karı 83 milyon TL olarak gerçekleşmekte olup, 3Ç19 net karı ise 0,2 milyon TL’dir. Net satışlar 5,484 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %27 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 5,413 milyon TL ile uyumlu gerçekleşti.

Şirket, 3Ç20’de 512 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %21 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 501 milyon TL ile uyumlu gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 48 baz puan azalarak %9.3 oldu. UFRS-16 hariç FAVÖK 313 milyon TL olarak kaydedilmiş olup, yıllık bazda %23 artış kaydetti ve FAVÖK marjı %5,7 olarak gerçekleşti (3Ç19: %5,9). Net işletme sermayesi ise -2,621 milyon TL (3Ç19: -1,969 milyon TL ve 2Ç20: -2,625 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı -%13.4 (3Ç19: -%13.0 ve 2Ç20: -14.2%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %8 artarak 1,361 milyon TL olarak gerçekleşti. UFRS-16 etkileri hariç bırakıldığında, şirketin net nakit pozisyonu 888 milyon TL olarak gerçekleşmiş olup, 1Y20 sonu itibariyle 851 milyon TL idi.

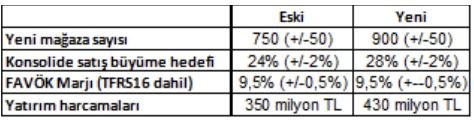

Şirket yönetimi 2020 yılı beklentilerini yukarı yönlü revize etti. Şirket yönetimi yeni mağaza açılışlarını 750’den 900’e revize ederken, net satış büyümesini ise %24’den %28’a revize etti. FAVÖK marjı beklentisini %9,5 (+/- %0.5) olarak muhafaza etti. Son olarak da, yatırım harcamaları beklentisini 350 milyon TL’den 430 milyon TL’ye yükseltti.

OYAK YATIRIM – SOKM Şok Marketler Hisse Analiz 3Ç20 – 04.11.2020

Şok Marketler, 3Ç20 finansallarında TL5484mn ciro (yıllık % 27 artış), TL512mn FAVÖK (yıllık % 21 artış) ve TL53mn net kar (3Ç19 net zarar TL29mn) açıklamıştır. Ciro piyasa beklentisine paralel olmakla birlikte FAVÖK ve net kar beklentileri sırasıyla %3 ve %7 oranlarında aşmıştır. FAVÖK marjı %9.3’le yıllık bazda 48bps gerilemiştir. Şirket 2020 beklentilerinde yukarı yönlü revizyonlar yapmıştır yıllık ciro büyümesi %28% (+-%2) (önceki beklenti: %24 (+-%2)) (9A20G: +%30), muhafaza edilen TFRS16 VAFÖK marjı beklentisi %9.5 (+-%0.5) (9A20G:9.5%), yeni mağaza açılışı +900 (+/-50) (önceki beklenti: +750 (+/-50)) (9A20G:621), yatırım TL430mn (önceki beklenti TL350mn) (9A20G:TL312mn). Şok’un sonuçları hakkındaki telekonferansı bugün TSİ 16:00’dadır.

DENİZ YATIRIM – SOKM Şok Marketler Hisse Analiz 3Ç20 – 04.11.2020

SOKM; 3Ç20 sonuçları beklentilere paralel geldi / nötr / Şok Marketler, konsolide 5,484 milyon TL gelir (Konsensus: 5,413 milyon TL), IFRS16 etkisi dahil 512 milyon TL FAVÖK (Konsensus: 501 milyon TL) ve 53 milyon TL net kar (Konsensus: 52 milyon TL) açıkladı. Şirketin faaliyet karlılığı ve net kar beklentimize ve piyasa beklentisine paralel geldi. Sonuçların hisse performansı üzerinde nötr bir etkisi olacağını düşünüyoruz.

Şok, 3Ç20’de gelirlerini yıllık %27 arttırarak 5,484 milyon TL’ye yükseltirken FAVÖK rakamı TFRS16 etkisi dahil %21’lik bir yükseliş ile 512 milyon TL’ye ulaşmıştır. FAVÖK marjı TFRS16 etkisi dahil yıllık bazda aynı seviyede kalarak %9.3 seviyesinde gerçekleşmiştir. Şok, başarılı maliyet yönetimi, artan operasyonel verimlilik ve düşen faiz giderleri sayesinde karlılığını yıllık bazda arttırmayı başarırken çeyreksel bazda karlılık aynı seviyede gerçekleşmiştir. Şirket’in net nakit pozisyonu, 3Ç20’de 884 milyon TL’ye yükselmiştir. Şirket, 3Ç20’de toplam mağaza sayısını 7.882’ye çıkarmıştır. Yönetimin 2020 yılına ait beklentilerini yukarı yönlü revizyonunu aşağıdaki tabloda görebilirsiniz.

ZİRAAT YATIRIM – SOKM Şok Marketler Hisse Analiz 3Ç20 – 04.11.2020

Şok Marketler (SOKM, Pozitif): Şirket 3Ç2020’de 53,3mn TL ana ortaklık net dönem karı açıklamıştır. Piyasanın kar beklentisi 52mn TL idi. Bir önceki yılın aynı döneminde 29mn TL ana ortaklık net dönem zararı kaydedilmişti. Şirket’in satış gelirleri yıllık %27,3 oranında artarak 5.484mn TL’ye çıkarken, brüt kar %25,8 oranında artarak 1.275mn TL’ye yükselmiştir. Operasyonel giderler ise %25,6 oranında artarak 938,4mn TL olmuştur. Diğer faaliyetlerden 140,1mn TL gider kaydeden şirketin faaliyet karı 196,6mn TL’yi göstermiştir. 3Ç2019’da faaliyet karı 119mn TL idi. Şirket’in 3Ç2020 FAVÖK’ü ise %23,1 artışla 312,9mn TL olurken FAVÖK marjı 0,2 puan azalışla %5,7 seviyesinde gerçekleşmiştir. 3,8mn TL yatırım faaliyetlerinden gelir kaydedilirken, şirketin 3Ç2020’deki finansman gideri 135mn TL olmuştur. Böylece şirketin ana ortaklık payına düşen net dönem karı 53,3mn TL olarak gerçekleşmiştir.

Üçüncü çeyrek kar rakamıyla birlikte şirketin Ocak-Eylül dönemi ana ortaklık net dönem karı 109,1mn TL olmuştur. 2019’un aynı dönemindeki ana ortaklık net dönem zararı 150,8mn TL idi.

Şirket 2020 yılı beklentilerini revize etmiştir. Şirket 2020 yılında, satış gelirlerinin %28 (+-%2) (eskisi %24 (+-2%)) artmasını beklemektedir. Yeni mağaza açılışı hedefi 900 (+-50) (eskisi 750(+-50)) adet olup, TFRS 16 etkisi dahil FAVÖK marjı beklentisi ise değişmeyerek %9,5’tir (+-0,5%). Şirket 2020 yılında 430mn TL (eskisi 350mn TL) yatırım harcaması yapmayı öngörmektedir.

TACİRLER YATIRIM – SOKM Şok Marketler Hisse Analiz 2Ç20 – 17.08.2020

Şok Marketler – 2Ç20 sonuçlarını 50.4 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 51.7 milyon TL olan piyasa beklentisi ile uyumludur. Şirket geçen yılın aynı döneminde, 24.4 milyon TL zarar açıklamıştı. UFRS-16 etkileri hariç bırakıldığında, Şok Marketler’in net karı 81 milyon TL olarak gerçekleşmekte olup, 2Ç19 net karı ise 8 milyon TL’dir. Net satışlar 5,225 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %31 büyüdü. Açıklanan net satış rakamı piyasa beklentisi olan 5,215 milyon TL ile uyumlu gerçekleşti.

Şirket 2Ç20’de 225 net mağaza açtı ve 7,661 mağazaya ulaştı. Şirketin aynı mağaza satışları yıllık bazda %17.2 arttı. Detaylarına baktığımızda, günlük ortalama müşteri trafiğini %31 geriledi ancak günlük ortalama sepet büyüklüğünün %71 arttı. Şirket, 2Ç20’de 487 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %18 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 495 milyon TL ile uyumlu gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 100 baz puan azalarak %9.3 oldu. UFRS-16 hariç FAVÖK 292 milyon TL olarak kaydedilmiş olup, yıllık bazda %21 artış kaydetti ve FAVÖK marjı %5,6 olarak gerçekleşti (2Ç19: %6,1).

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 75 baz puan azaldı ve %23.2 olarak gerçekleşti. Faaliyet giderleri, yıllık bazda %28 arttı ve faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 38 baz puan azaldı ve %17.1 olarak gerçekleşti. Net işletme sermayesi ise -2,625 milyon TL (2Ç19: -1,897 milyon TL ve 1Ç20: -2,314 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı -%14.2 (2Ç19: – %13.4 ve 1Ç20: -13.4%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %18 azalarak 1,266 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 0.7 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 35.1 olarak kaydedilmiştir. UFRS-16 etkileri hariç bırakıldığında, şirketin net nakit pozisyonu 850,6 milyon TL olarak gerçekleşmiş olup, 1Ç20 sonu itibariyle 463,5 milyon TL idi.

ŞEKER YATIRIM – SOKM Şok Marketler Hisse Analiz 2Ç20 – 17.08.2020

Şok Marketler (SOKM), 2Ç20’de 50,0mn TL net kar elde etti. Şirket, geçen yılın aynı çeyreğinde ise 24,0mn TL net zarar açıklamıştı. Açıklanan net kar rakamı piyasadaki ortalama net kar beklentisi olan 52mn TL’nin hafif altında gelmiş oldu. Bu çeyreğe ilişkin net kar rakamının da eklenmesiyle şirketin 1Y20’de kümüle net kar rakamı 56mn TL seviyesine ulaşmış oldu (1Y19: 122mn TL net zarar). Şirket’in satış gelirleri rakamı 2Ç20’de, geçen yılın aynı dönemine göre %30,9 oranında artarak 5,23mlr TL olarak gerçekleşti (2Ç19: 3,99mlr TL). Piyasadaki ortalama satış gelirleri beklentisi 5,22mlr TL seviyesindeydi. İkinci çeyrekte FAVÖK 487,0mn TL olarak gerçekleşirken (2Ç19: 412,0mn TL), FAVÖK marjı ise yıllık bazda 1,0 puan azalarak %9,3 olarak gerçekleşti (2Ç19: FAVÖK Marjı: %10,3). Piyasanın ortalama FAVÖK beklentisi 495mn TL seviyesindeydi.

OYAK YATIRIM – SOKM Şok Marketler Hisse Analiz 2Ç20 – 17.08.2020

Şok Marketlerin 2Ç20 finansallarında piyasa beklentilerine paralel olarak TL5225mn ciro, TL487mn FAVÖK ve TL50mn net kar açıklamıştır. Kovid-19 etkilerini tüm çeyrek içeren finansallarda yıllık ciro büyümesi %31’dir. FAVÖK marjı yıllık bazda 100bps gerilemiştir. Şirket 2020 beklentilerini korumuştur: yıllık ciro büyümesi 24% (+-2%) (1Y20G:32%), TFRS16 dışı VAFÖK marjı 5.5% (+-0.5%) (1Y20G:5.8%), TFRS16 VAFÖK marjı 9.5% (+-0.5%) (1Y20G:9.6%), yeni mağaza açılışı +750 (+/-50) (1Y20G:446), yatırım TL350mn (1Y20G:TL196mn). Şok’un sonuçları hakkındaki telekonferansı bugün TSİ 16:30’dadır.

ZİRAAT YATIRIM – SOKM Şok Marketler Hisse Analiz 2Ç20 – 17.08.2020

Şok Marketler (SOKM, Sınırlı Pozitif): Şirket 2Ç2020’de 50,4mn TL ana ortaklık net dönem karı açıklamıştır. Piyasanın kar beklentisi 52mn TL idi. Bir önceki yılın aynı döneminde 24,4mn TL ana ortaklık net dönem zararı kaydedilmişti. Şirket’in satış gelirleri yıllık %30,9 oranında artarak 5.225mn TL’ye çıkarken, brüt kar %26,8 oranında artarak 1.212mn TL’ye yükselmiştir. Operasyonel giderler ise %28,1 oranında artarak 894,1mn TL olmuştur. Diğer faaliyetlerden 118,4mn TL gider kaydeden şirketin faaliyet karı 199,8mn TL’yi göstermiştir. 2Ç2019’da faaliyet karı 112,9mn TL idi. 2Ç2020 FAVÖK’ü %18,3 artışla 486,8mn TL olurken FAVÖK marjı 1 puan azalışla %9,3 seviyesinde gerçekleşmiştir. 3,5mn TL yatırım faaliyetlerinden gelir kaydedilirken, şirketin 2Ç2020’deki finansman gideri 141,4mn TL olmuştur. Böylece şirketin ana ortaklık payına düşen net dönem karı 50,4mn TL olarak gerçekleşmiştir.

İkinci çeyrek kar rakamıyla birlikte şirketin Ocak-Haziran dönemi ana ortaklık net dönem karı 55,7mn TL olmuştur. 2019’un aynı dönemindeki ana ortaklık net dönem zararı 121,8mn TL idi.

Şirket 2020 yılı beklentilerini aynen korumuştur. Şirket 2020 yılında, satış gelirlerinin %24 (+-2%) artmasını beklemektedir. Yeni mağaza açılışı hedefi 750(+-50) adet olup, TFRS 16 etkisi dahil FAVÖK marjı beklentisi ise %9,5’tir (+-0,5%). Şirket 2020 yılında 350mn TL yatırım harcaması yapmayı öngörmektedir.

TACİRLER YATIRIM – SOKM Şok Marketler Hisse Analiz 1Ç20 – 08.05.2020

1Ç20 sonuçlarını 5.4 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 5.6 milyon TL olan piyasa beklentisi ile uyumludur. Şirket geçen yılın aynı döneminde, 97.4 milyon TL zarar açıklamıştı. Net satışlar 4,688 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %33 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 4,686 milyon TL ile uyumlu gerçekleşti. Şirket, 1Ç20’de 463 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %74 artış gösterdi. Şirket 1Ç20’de 221 net mağaza açtı ve 7,436 mağazaya ulaştı. Şirketin aynı mağaza satışları yıllık bazda %17.2 arttı.

Detaylarına baktığımızda, günlük ortalama müşteri trafiğini %4,9 geriledi ancak günlük ortalama sepet büyüklüğünün %23,3 arttı. Açıklanan FAVÖK rakamı piyasa beklentisi olan 446 milyon TL ile uyumlu gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 234 baz puan artarak %9.9 oldu. UFRS-16 hariç FAVÖK 279 milyon TL olarak kaydedilmiş olup, yıllık bazda %140 artış kaydetti ve %6 FAVÖK marjı olarak gerçekleşti (1Ç19: %3,3). Net işletme sermayesi ise -2,314 milyon TL (1Ç19: -1,842 milyon TL ve 4Ç19: -2,185 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı -%13.4 (1Ç19: -%14.2 ve 4Ç19: -13.6%) olarak kaydedildi.

Şirketin net borcu çeyreksel bazda yüzde %6 azalarak 1,543 milyon TL olarak gerçekleşti. UFRS-16 etkileri hariç bırakıldığında, şirketin net nakit pozisyonu 463,5 milyon TL olarak gerçekleşmiş olup, 2019 yılı sonunda bu değer 323 milyon TL idi. Şirket yönetimi 2020 yılına ait net satış büyümesi beklentisini %21’den %24’e (+/- %2) yükseltti ve FAVÖK marjı beklentisini %9,5’de ve yatırım harcamaları beklentisini 350 milyon TL olarak muhafaza etti.

OYAK YATIRIM – SOKM Şok Marketler Hisse Analiz 1Ç20 – 08.05.2020

Şok Marketlerin 1Ç20 TFRS16 sonuçlarına göre satışlar ve net kar beklentilere paralel FAVÖK’se beklentilerin %4 üzerindedir. 1Ç20’de ciro büyümesi %33 olan şirketin FAVÖK marjı yıllık bazda 234bps yükselmeyle %9.9 olmuştır. 2020 ciro büyüme beklentisini %21’den % 24’e çekmiş diğer beklentilerini korumuştur. Şirketin öngörüleri şöyledir: yıllık ciro büyümesi 24% (+-2%) (2019G:33%), TFRS16 dışı VAFÖK marjı 5.5% (+-0.5%) (2019G:5%), TFRS16 VAFÖK marjı 9.5% (+-0.5%) (2019G:9.2%), yeni mağaza açılışı +750 (+/-50) (2019G:851), yatırım TL350mn (2019G:TL353mn). Şok’un sonuçları hakkındaki telekonferansı bugün TSİ 17:00’dedir.

ZİRAAT YATIRIM – SOKM Şok Marketler Hisse Analiz 1Ç20 – 08.05.2020

Şok Marketler (SOKM, Sınırlı Pozitif): Şirket 1Ç2020’de 5,4mn TL ana ortaklık net dönem karı açıklamıştır. Piyasanın kar beklentisi 5,6mn TL idi. Bir önceki yılın aynı döneminde 97,4mn TL ana ortaklık net dönem zararı kaydedilmişti. Şirket’in satış gelirleri yıllık %33,1 oranında artarak 4.688mn TL’ye çıkarken, brüt kar %44,7 oranında artarak 1.130mn TL’ye yükselmiştir. Operasyonel giderler ise %26,6 oranında artarak 829,1mn TL olmuştur. Diğer faaliyetlerden 159,2mn TL gider kaydeden şirketin faaliyet karı 141,7mn TL’yi göstermiştir. 1Ç2019’da faaliyet karı sadece 5,9mn TL idi. 1Ç2020 FAVÖK’ü %139,8 artışla 279mn TL olurken FAVÖK marjı 2,6 puan artışla %6 seviyesinde gerçekleşmiştir. 1,9mn TL yatırım faaliyetlerinden gelir kaydedilirken, şirketin 1Ç2020’deki finansman gideri 138,3mn TL olmuştur. Böylece şirketin ana ortaklık payına düşen net dönem karı 5,4mn TL olarak gerçekleşmiştir.

Şirket 2020 yılı satış gelirleri beklentisini %21(+-2%)’den %24 (+-2%)’ye yükseltirken, diğer beklentilerini ise aynen korumuştur. Şirket 2020 yılındaki yeni mağaza açılışı hedefi 750(+-50) adet olup, TFRS 16 etkisi hariç FAVÖK marjı beklentisi ise %5,5’tir (+-0,5%). Şirket 2020 yılında 350mn TL yatırım harcaması yapmayı öngörmektedir.

OYAK YATIRIM – SOKM Şok Marketler Hisse Haber – 20.04.2020

Şok Marketler, kiralık olarak faaliyet gösterdiği Mersin deposunda 19.04.2020’da yangın çıktığını ve yangının hızla kontrol altına alındığını açıklamıştır. Olayda herhangi bir can kaybı ve yaralanma yaşanmadığı, deponun diğer depoları gibi sigortalı olduğu ve herhangi bir finansal kayıp beklenmediği bildirilmiştir. Şirketin Mersin deposundan hizmet alan mağazaları, diğer depolarından hizmet alacak olup, şirket operasyonel faaliyetlerinde bir aksama ve herhangi bir iş kaybı öngörmemektedir.

Şok Marketler’den Kovid-19 Salgınının Etkilediği Faaliyetlere dair Önemli Bilgilendirme – 24.03.2020

COVID-19’un neden olduğu küresel çalkantı sebebiyle tüm dünyada hepimiz zor zamanlar geçiriyoruz. Bu tür zamanlarda iş hakkında konuşmak zor olsa da, ŞOK yönetimi olarak, her durumda yatırımcılarımıza açık bir şekilde bilgilendirme yapmanın sorumluluğunu taşıyoruz. Bugün burada, Türkiye’deki COVID-19 olaylarını takiben işimizin sürdürülebilirliğini sağlamanın yanı sıra çalışanlarımızın ve müşterilerimizin sağlığını korumak için aldığımız önlemler hakkında bazı bilgiler paylaşacağız.

Şu andaki belirsiz koşullar nedeniyle sağlık güvenliği hem toplum hem de şirketler için bir numaralı öncelik haline geliyor. Sağlık Bakanlığı tarafından yapılan açıklama ve talimatlar doğrultusunda sorumluluklarımızı yerine getirmeye çalışıyoruz. Çalışanlarımızın ve müşterilerimizin sağlığını en üst düzeyde korumak için tüm mağazalarımızda, depolarımızda ve genel merkezimizde gerekli tüm önlemleri alıyoruz.

Gıda Perakende sektörünün önde gelen oyuncularından birisi olarak, toplumumuza karşı büyük bir sorumluluğumuz var. Bu dönemlerde gıda sektörü sağlık sektörü ile birlikte topluma kesintisiz hizmet sunma misyonuna sahiptir. Müşterilerimizin ekmek, su ve hijyen malzemeleri gibi temel ihtiyaç maddelerine erişmesi çok önemlidir. Bu olağanüstü dönemde toplumumuzun ihtiyaç duyduğu ürünlere en uygun fiyatla ulaşmasını sağlamak en önemli misyonumuz. Bu bilinçle, tüm önlemlerimizi alıyor ve ürünlerimizi yüksek çaba ve gayretle müşterilerimize ulaştırıyoruz.

Türkiye’deki COVID-19 olaylarını takiben bazı güncel bilgileri paylaşmadan önce, Mart ayının başında yaptığımız son web yayınımızda paylaştığımız yıllık beklentilerimizi hatırlatmak isterim;

2020 yılı için;

Mağaza sayılarımızı artırmaya devam edeceğimizi ve Türkiye genelinde nüfuzumuzu artırmak için 750’den fazla mağaza açmayı (+/- 50 mağaza) planladığımızı,

Ayrıca, ciromuzu % 21(+/-200 baz puan) artırmayı hedeflediğimizi, UFRS 16 hariç FAVÖK Marjımızın% 5,5(+/- 50 baz puan) olmasını beklediğimizi ve UFRS 16 etkisi dahil FAVÖK rakamımızın ise +/- 50 baz puan ile % 9,5’e çıkabileceğini,

Operasyonel kârlılığa ek olarak, net kârlılığın da 2020’de izlememiz gereken temel bir öncelik olacağını,

CAPEX bütçemizin 2019’a gerçekleşene yakın seviyede yaklaşık 350 milyon TL olarak planlandığını söyledik. (Editörün notu CAPEX: Capital Expenditure: Sermaye harcaması)

COVID-19’un etkilerinin yatırım camiası da dahil olmak üzere toplumun tamamını ciddi şekilde etkilediğini biliyoruz. Bu durum göz önüne alındığında son gelişmeler hakkında bilgiler vermeye çalışacağım;

• Çalışanlarımızın ve müşterilerimizin sağlığının en önemli önceliğimiz olduğunu bir kez daha belirtmek isteriz. Sağlık Bakanlığı tarafından yapılan açıklama ve talimatlar doğrultusunda görevlerimizi yerine getirmeye ve tüm önlemleri en üst düzeyde almaya çalışıyoruz. Bugüne kadar enfekte olmuş bir çalışanımız olmadığını söyleyebilirim ve bundan sonrası için de olmamasını umuyoruz.

• İşimizin sürdürülebilirliği ile ilgili bir sorunumuz yok. Tüm mağaza ve depolarımız müşterilerimize en etkin şekilde hizmet vermeye devam etmektedir.

• Yaklaşık son iki hafta içinde, Türkiye’de gıda perakendesinde ciddi bir talep artış var. Bu durum bir süre daha devam edecek gibi görünüyor.

• COVID-19 salgınının toplum üzerindeki psikolojik etkisi ve artan önlemler, evde tüketimi arttırırken ev dışı tüketimi de azaltmış durumda. Bu dönemde, İnsanlar alışveriş sıklığını düşürürken, alışveriş hacmi artmaya başladı. Özellikle yakından alışveriş imkanı sunan perakendeciler mevcut durumdan olumlu etkilendiği görülmektedir. Her zaman belirttiğimiz gibi, defansif ve yakından alışveriş imkânı sunan iş modelimiz iyi veya kötü makro koşullar da dahil olmak üzere her duruma ayak uydurmaktadır ve bugün bunu bir kez daha anlıyoruz.

• Daha önce de söylediğim gibi, işimiz üzerindeki etkisinin yanı sıra, bu olağanüstü dönemde perakende sektöründeki tüm şirketler gibi şirketimizin de sosyal sorumluluğu var. ŞOK olarak ürünlerimizi müşterilerimize en yakın noktada en uygun fiyatla sunmaya çalışırken, ürün tedariğimizde önemli bir sorun yaşamamak için gerekli tüm tedbirleri aldık. Un, makarna, tuvalet kâğıdı ve temizlik ve hijyen malzemeleri gibi bazı ürün kategorilerinde olağanüstü talep artışı nedeniyle ürün tedarik etmekte bazı zorluklar yaşıyoruz, ancak mağazalarımızda büyük bir stok sorununa sahip olmamak için ciddi bir çaba sarf ediyoruz.

• Son gelişmelerden kaynaklanan zorluklara rağmen, mevcut durumda yeni mağaza açılışlarımız yavaşlamadan devam ediyor ve yılın ilk üç ayı için planlarımızla uyumlu şekilde ilerliyoruz.

• Önceki yıllara ait sınırlı finansal kiralama borcumuz dışında bir banka kredisi veya banka borcumuz bulunmamaktadır. Son dönemde döviz kurundaki artış göz önüne alındığında, hemen hemen kur etkisine hiç maruz kalmayan bir bilançomuz bulunmakta.

• Şu anda daha önce paylaştığımız yıllık tahminlerimizde bir değişiklik yapmıyoruz. Önümüzdeki dönemlerdeki gelişmelere göre yıllık tahminlerimizi değiştirmemiz durumunda sizlere gerekli bilgilendirmeyi yapacağız.

• Son nokta olarak, bu zor zamanı en kısa sürede sağlık ve dayanışma ile geçirmeyi temenni ediyoruz.

OYAK YATIRIM – SOKM Şok Marketler Hisse Analiz 4Ç19 – 06.03.2020

Şok Marketlerin 4Ç19 TFRS16 sonuçlarına göre satışlar ve FAVÖK beklentilerin %2 ve %5 altında kalmıştır. Net zarar da TL148mn’la piyasa beklentisi olan TL23mn’luk zarar rakamının ciddi oranda üzerindedir. TFRS16’nın artırdığı finansal giderler ve çeyreksel yüksek vergi rakamı bunda etkili olmuştur. 4Ç19’da ciro büyümesi %26 olan şirketin TFRS16 dışı VAFÖK marjı %4.7’yle geçen senenin 50bps gerisindedir. TFRS16’nın 4Ç19 net karda baskısı TL31mn olurken tüm yıldaki negatif etki TL117mn’dur. Şok’un 2019’daki TL299mn’luk net zararıyla sermayesi yıl sonunda eksi TL28mn’dur. 2020 beklentilerini de paylaşan şirketin öngörüleri şöyledir: yıllık ciro büyümesi 21% (+-2%) (2019G:33%), TFRS16 dışı VAFÖK marjı 5.5% (+-0.5%) (2019G:5%), TFRS16 VAFÖK marjı 9.5% (+-0.5%) (2019G:9.2%), yeni mağaza açılışı +750 (+/-50) (2019G:851), yatırım TL350mn (2019G:TL353mn). Şok’un sonuçları hakkındaki telekonferansı bugün TSİ 16:00’dadır.

ŞEKER YATIRIM – SOKM Şok Marketler Hisse Analiz 4Ç19 – 06.03.2020

Şok Marketler (SOKM) yılın dördüncü çeyreğinde 148mn TL net zarar elde ettiğini duyurdu, geçen yılın aynı döneminde ise 55mn TL net zarar elde etmişti. Piyasadaki ortalama net zarar beklentisi ise 23mn TL seviyesindeydi. 4Ç19 net zarar rakamının da eklenmesiyle şirketin 12A19’da kümüle net zarar rakamı 299mn TL seviyesine ulaşmış oldu (12A18: 67mn TL net kar). Şirketin dördüncü çeyrek satış gelirleri rakamı önceki yılın aynı dönemine göre %26,3 oranında artışla 4.23mlr TL olarak gerçekleşti (4Ç18: 3.35mlr TL). Şirket’in açıklamış olduğu FAVÖK rakamı ise 370mn TL olarak gerçekleşirken (4Ç18: 175mn TL, Piyasa beklentisi: 390mn TL), FAVÖK marjı ise 4Ç19’da yıllık bazda 3,5 puan artarak %8,7 olarak gerçekleşti.

TACİRLER YATIRIM – SOKM Şok Marketler Hisse Analiz 4Ç19 – 06.03.2020

4Ç19 sonuçlarını 147.8 milyon TL zarar ile açıkladı. Açıklanan zarar rakamı, -23.1 milyon TL olan piyasa beklentisinin üzerindedir. Şirket geçen yılın aynı döneminde de, 54.9 milyon TL zarar açıklamıştı. Net satışlar 4,230 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %26 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 4,312 milyon TL ile uyumlu gerçekleşti. Şirket, 4Ç19’de 370 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %112 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 390 milyon TL’nin altında gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 353 baz puan artarak %8.7 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 125 baz puan düştü ve %23.4 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 283 baz puan düştü ve %18.2 olarak gerçekleşti. Şirketin net borcu çeyreksel bazda yüzde %3 artarak 1,644 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 1.1 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu -58.0 olarak kaydedilmiştir. Net işletme sermayesi ise -2,185 milyon TL (4Ç18: -1,707 milyon TL ve 3Ç19: -1,969 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı -%13.6 (4Ç18: -%14.1 ve 3Ç19: – 13.0%) olarak kaydedildi.

ZİRAAT YATIRIM – SOKM Şok Marketler Hisse Analiz 4Ç19 – 06.03.2020

Şok Marketler (SOKM, Sınırlı Negatif): Şirket 4Ç2019’da 147,8mn TL ana ortaklık net dönem zararı açıklamıştır. Piyasanın zarar beklentisi 23mn TL idi. Bir önceki yılın aynı döneminde 66,2mn TL ana ortaklık net dönem karı kaydedilmişti. Şirket’in satış gelirleri yıllık %26,3 oranında artarak 4.230mn TL’ye çıkarken, brüt kar %19,8 oranında artarak 989,7mn TL’ye yükselmiştir. Operasyonel giderleri ise %9,2 oranında artarak 768,3mn TL olmuştur. Diğer faaliyetlerden 136,9mn TL gider kaydeden şirketin faaliyet karı 84,5mn TL’yi göstermiştir. 4Ç2018’de faaliyet zararı 16,2mn TL idi. 4Ç2019 FAVÖK’ü %13,3 artışla 197,8mn TL olurken FAVÖK marjı 0,5 puan gerilemeyle %4,7 seviyesinde gerçekleşmiştir (TFRS 16 etkisi hariç). 0,3mn TL yatırım faaliyetlerinden gelir kaydedilirken, şirketin 4Ç2019’daki finansman gideri 153,3mn TL olmuştur. Finansman gideri TFRS 16 kapsamındaki kiralama yükümlülüklerine ilişkin hesaplanan faiz sebebiyle yüksek gerçekleşmiştir. 4Ç2018’deki finansman gideri 38,4mn TL idi. Yüksek finansman giderine ek olarak, ertelenmiş vergi giderine istinaden 79,3mn TL’lik net vergi gideri kaydeden şirketin ana ortaklık payına düşen net dönem zararı 147,8mn TL olarak gerçekleşmiştir. Son çeyrek zararı ile birlikte Şirketin 2019 yılı ana ortaklık net dönem zararı 298,6mn TL seviyesinde gerçekleşmiştir. 2018 yılındaki ana ortaklık net dönem karı 66,6mn TL idi.

Şirketin 2020 yılındaki yeni mağaza açılışı hedefi 750(+-50) adet olup (2019 mağaza açılışı 851 adet), ciro artışı hedefi %21’dir (+-2%). (2019 ciro artışı %33,1) TFRS 16 etkisi hariç FAVÖK marjı beklentisi ise %5,5’tir (+-0,5%). (2019 FAVÖK marjı %5) Şirket 2020 yılında 350mn TL yatırım harcaması yapmayı öngörmektedir. (2019 yatırım harcamaları 353mn TL)

İŞ YATIRIM – SOKM Şok Marketler Hisse Analiz 3Ç19 – 07.11.2019

Kapanış (TL) : 9.41 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 5758 – 3A Ort. İşl.Hac.(mn$) : 1.06 SOKM TI Equity- Öneri :N.R Get.Pot.%: n.a

ŞOK 3Ç19 Finansal Sonuçları: Beklentilere paralel… Şok Market 3Ç19’da 29mn TL net zarar açıkladı. Piyasa beklentisi 31mn TL zarara kıyasla hafif iyi geldi. UFRS 16 etkisi hariç Şirket 1mn TL net kar elde etti. Geçtiğimiz yılın aynı dönemi 12mn TL net kar elde etmişti. Yıllık bazda operasyonel karda yaşanan büyümeye rağmen net karın daralması büyük ölçüde finansman giderlerindeki artıştan kaynaklandı. Şirket’in gelirleri yıllık bazda %32 artış göstererek 4.31 milyar TL’ye yükselirken piyasa beklentisi ile paralel gerçekleşti. FAVÖK 423mn TL olarak açıklandı, piyasa beklentisi 422mn TL’ye paralel gerçekleşti. Düzeltilmiş FAVÖK (UFRS 16 etkisi öncesi) 254mn TL’ye ulaşırken, yıllık bazda %11 artış gösterdi. FAVÖK marjı (UFRS öncesi) geçen sene aynı çeyrekteki %7 seviyesinden bu çeyrek %5.9’a geriledi. FAVÖK marjındaki daralma büyük ölçüde brüt marjdaki daralmadan kaynaklandı. Sonuçların beklentilere paralel olması nedeni ile sonuçların hisse fiyatı üzerinde önemli bir etki yaratmasını beklemiyoruz.

ŞEKER YATIRIM – SOKM Şok Marketler Hisse Analiz 3Ç19 – 07.11.2019

Şok Marketler (SOKM) üçüncü çeyrekte 29mn TL net zarar elde etti. Şirket, geçen yılın aynı çeyreğinde ise 12mn TL net kar açıklamıştı. Açıklanan net kar rakamı piyasadaki ortalama net zarar beklentisi olan 30mn TL’ye paralel gerçekleşti. Şirketin satış gelirleri rakamı 3Ç19’da, geçen yılın aynı dönemine göre %32,2 oranında artarak 4,31mlr TL olarak gerçekleşti (3Ç18: 3,26mlr TL). Piyasadaki ortalama satış gelirleri beklentisi 4,30mlr TL seviyesindeydi. Üçüncü çeyrekte FAVÖK 423,0mn TL olarak gerçekleşirken (3Ç18: 228,0mn TL), FAVÖK marjı ise yıllık bazda 2,8 puan artarak %9,8 olarak gerçekleşti. Piyasanın ortalama FAVÖK beklentisi 421mn TL seviyesindeydi.

TACİRLER YATIRIM – SOKM Şok Marketler Hisse Analiz 3Ç19 – 07.11.2019

Şok Marketler Ticaret – 3Ç19 sonuçlarını 29.0 milyon TL zarar ile açıkladı. Açıklanan zarar rakamı, -29.6 milyon TL olan piyasa beklentisi ile uyumludur. Şirket geçen yılın aynı döneminde, 11.5 milyon TL net kar açıklamıştı. Net satışlar 4,307 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %32 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 4,302 milyon TL ile uyumlu gerçekleşti. Şirket, 3Ç19’de 423 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %85 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 421 milyon TL ile uyumlu gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 281 baz puan artarak %9.8 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 188 baz puan azaldı ve %23.5 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 266 baz puan azaldı ve %17.3 olarak gerçekleşti. Pazarlama giderleri, yıllık bazda, %14 arttı. Genel yönetim giderleri ise, yıllık bazda, %42 arttı. Şirketin net borcu çeyreksel bazda yüzde %4 azalarak 1,601 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 1.3 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 13.2 olarak kaydedilmiştir. Net işletme sermayesi ise -1,969 milyon TL (3Ç18: -1,456 milyon TL ve 2Ç19: -1,897 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı -%13.0 (3Ç18: -%13.0 ve 2Ç19: – 13.4%) olarak kaydedildi.

ZİRAAT YATIRIM – SOKM Şok Marketler Hisse Analiz 3Ç19 – 07.11.2019

Şok Marketler (SOKM, Sınırlı Negatif): Şirket 3Ç2019’da 29mn TL ana ortaklık net dönem zararı açıklamıştır. Geçen yılın aynı döneminde 11,5mn TL ana ortaklık net dönem karı kaydedilmişti. Şirket’in satış gelirleri yıllık %32,2 oranında artarak 4.307mn TL’ye çıkarken, brüt kar %22,5 oranında artarak 1.014mn TL’ye yükselmiştir. Operasyonel giderleri ise %14,6 oranında artarak 747,1mn TL olmuştur. Diğer faaliyetlerden ise 148mn TL gider kaydedilmiştir. Şirket faaliyet karı %85,3 oranında artarak 119mn TL’ye yükselirken, 140,3mn TL finansman gideri ise 37,9mn TL’den 140,3mn TL’ye yükselmiş ve dönem zararı kaydedilmesinde önemli etken olmuştur. Vergi öncesi zararı 20,1mn TL olan şirketin 8,4mn TL vergi gideriyle, üçüncü çeyrek ana ortaklık net dönem zararı 29mn TL olmuştur. Son olarak, üçüncü çeyrek sonrasında Şirket’in yılın ilk 9 ayındaki ana ortaklık net dönem zararı 150,8mn TL olmuştur. Şirket geçen yılın aynı döneminde 121,5mn TL ana ortaklık net dönem karı kaydetmişti.

İŞ YATIRIM – SOKM Şok Marketler Hisse Analiz – 11.09.2019

Yıldız Holding Analist Toplantısı Notları

Yönetim 2019 gelir büyümesi ve FAVÖK marjının daha önce açıkladıkları öngörülerin üst bandına yakın olacağını tahmin ediyor. Buna göre gelir büyümesi %35-37 (resmi öngörü 35-37% (+-%2), FAVÖK marjının ise %5-5,5 (resmi öngörü: %5 (+-0,5%) olmasını bekliyorlar.

• Son dönemde sigaraya gelen zamlar büyümeyi ve envanter kazançları sebebi ile karlılığı destekleyecek.

• Mevcut brüt marjları uzun vadede korumayı ve ölçek ekonomisi ve mevcut görece genç mağazaların olgunlaşması ile operasyonel karlılığın uzun vadede artmasını bekliyorlar.

• Online satış kanalı “Cepte Şok” ’a yatırım yaparak hızlı büyüyen bu satış kanalından uzun vadede faydalanmayı hedefliyorlar.

İŞ YATIRIM – SOKM Şok Marketler Hisse Analiz 2Ç19 – 09.08.2019

Kapanış (TL) : 10.96 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 6707 – 3A Ort. İşl.Hac.(mn$) : 0.98 SOKM TI Equity- Öneri :N.R Get.Pot.%: n.a

SOKM 2Ç19 Finansal Sonuçları: Güçlü operasyonel kar ticari borçlara ödenen faiz nedeniyle net kara yansımadı… Şok Market 2Ç19’da 24mn TL net zarar açıkladı. Piyasa beklentisi 22mn TL zarara yakın gerçekleşti. IFRS 16 etkisinden arındırıldığında 8mn TL net kar elde etti. Şirket’in gelirleri yıllık bazda %38 artış göstererek 3.99 milyar TL’ye yükselirken piyasa beklentisi ile paralel gerçekleşti. Şirket’in FAVÖK’ü 412mn TL açıklanan FAVÖK’ü piyasa beklentisi 354mn TL’nin %16 üzerinde gerçekleşti. %10.3’e ulaşan FAVK marjı piyasa beklentisinin %8.9’un oldukça üzerinde gerçekleşti. IFRS öncesi FAVÖK yıllık bazda %78 artış gösteerek 242mn TL’ye yükseldi. IFRS öncesi FAVÖK marjı geçen sene aynı çeyrekki %4.8 seviyesinden bu çeyrek %6.1’e yükseldi.

FAVÖK marjındaki iyileşme brüt marjdaki 20 baz puanlık iyileşme, operasyonel kaldıraç ve operasyonel giderlerin iyi yönetilmesinden kaynaklandı. Şirket’in net nakit pozisyonu 1. çeyreğin sonundaki 67mn TL’den bu eyrek 111mn TL’ye yükseldi. Güçlü FAVÖK’e rağmen nakit dönüşümünün (cash conversion) düşük olması işletme sermayesinin finansmanı nedeniyle kaydedilen faiz giderlerinden kaynaklanıyor. Özetle, güçlü operasyonel marjlara rağmen, net karın beklentilere paralel olması ve nakit dönüşümünün düşük olması nedeni ile sonuçların hisse fiyatı üzerinde önemli bir etki yaratmasını beklemiyoruz.

TACİRLER YATIRIM – SOKM Şok Marketler Hisse Analiz 2Ç19 – 09.08.2019

Şok Marketler – 2Ç19 sonuçlarını 24.4 milyon TL zarar ile açıkladı. Açıklanan zarar rakamı, 21.6 milyon TL olan piyasa zarar beklentisinin üzerindedir. Şirket geçen yılın aynı döneminde, 229.5 milyon TL net kar açıklamıştı. Net satışlar 3,992 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %38 büyüdü. Açıklanan net satış rakamı piyasa beklentisi olan 3,990 milyon TL ile uyumlu gerçekleşti. Şirket, 2Ç19’de 412 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %199 büyüme gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 354 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 554 baz puan artarak %10.3 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 26 baz puan arttı ve %23.9 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 316 baz puan azaldı ve %17.5 olarak gerçekleşti. Pazarlama giderleri, yıllık bazda, %16 arttı. Genel yönetim giderleri ise, yıllık bazda, %69 arttı. Şirketin net borcu çeyreksel bazda yüzde %8 artarak 1,662 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 1.5 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 11.1 olarak kaydedilmiştir. Net işletme sermayesi ise -1,897 milyon TL (2Ç18: -1,453 milyon TL ve 1Ç19: -1,842 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı -%13.4 (2Ç18: -%14.1 ve 1Ç19: -14.2%) olarak kaydedildi.

ŞEKER YATIRIM – SOKM Şok Marketler Hisse Analiz 2Ç19 – 09.08.2019

Şok Marketler (SOKM) ikinci çeyrekte 24mn TL net zarar elde etti. Şirket, geçen yılın aynı çeyreğinde ise 229mn TL net kar açıklamıştı. Açıklanan net kar rakamı piyasadaki ortalama net zarar beklentisi olan 22mn TL’ye paralel geldi. İkinci çeyreğe ilişkin net zarar rakamının da eklenmesiyle şirketin 1Y19’de kümüle net zarar rakamı 122mn TL seviyesine ulaşmış oldu (1Y18: 110mn TL net zarar). Şirketin satış gelirleri rakamı 2Ç19’da, geçen yılın aynı dönemine göre %44,3 oranında artarak 3,99mlr TL olarak gerçekleşti (2Ç18: 2,76mlr TL). Piyasadaki ortalama satış gelirleri beklentisi 3,99mlr TL seviyesindeydi. İkinci çeyrekte FAVÖK 412mn TL olarak gerçekleşirken (2Ç18: 138mn TL), FAVÖK marjı ise yıllık bazda 10,3 puan artarak %44,3 olarak gerçekleşti. Piyasanın ortalama FAVÖK beklentisi 354mn TL seviyesindeydi.

İŞ YATIRIM – SOKM Şok Marketler Hisse Analiz 1Ç19 – 10.05.2019

Kapanış (TL) : 8.54 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 5226 – 3A Ort. İşl.Hac.(mn$) : 1.29 SOKM TI Equity- Öneri :N.R Get.Pot.%: n.a

SOKM 1Ç19 Finansal Sonuçları: Operasyonel kar ve net kar beklentilerin hafif altında

Şok Market 1Ç19’da 97mn TL net zarar açıkladı. IFRS 16 etkisinden arındırılmış net zarar 72mn TL seviyesinde. Piyasa beklentisi 69mn TL zarardan %4 daha kötü gerçekleşti. Şirket’in gelirleri yıllık bazda %37 artış göstererek 3.52 milyar TL’ye yükselirken piyasa beklentisi 3.5 milyar TL’ye paralele gerçekleşti. Düzeltiliş FAVÖK ise yıllık bazda %30 artış göstererek 116mn TL’ye yükseldi ancak piyasa beklentisi 122mn TL’nin %5 altında gerçekleşti. FAVÖK marjı geçen senenin ve piyasa beklentisinin 20 baz puan altında %3.3 olarak gerçekleşti. Marj daralmasında brüt marjdaki 110 baz puanlık daralma rol oynadı. Hem net karın hem operasyonel marjların beklentilerin altında kalması nedeni ile piyasanın sonuçlara tepkisinin hafif olumsuz olabileceğini düşünüyoruz.

ŞEKER YATIRIM – SOKM Şok Marketler Hisse Analiz 1Ç19 – 10.05.2019

Şok Marketler (SOKM) yılın ilk çeyreğinde 97mn TL net zarar elde ettiğini duyurdu, geçen yılın aynı döneminde ise 119mn TL net zarar elde etmişti. Piyasadaki ortalama net zarar beklentisi 69mn TL seviyesindeydi. Şirketin birinci çeyrek satış gelirleri rakamı önceki yılın aynı dönemine göre %31,1 oranında artışla 3,52mlr TL olarak gerçekleşti (1Ç18: 2,69mlr TL) (Ortalama Piyasa Beklentisi: 3,50mlr TL). Şirket’in açıklamış olduğu FAVÖK rakamı ise 266mn TL olarak gerçekleşirken (1Ç18: 90mn TL), FAVÖK marjı ise 1Q19’da yıllık bazda 4,2 puan artarak %7,5 olarak gerçekleşti. Piyasanın ortalama FAVÖK beklentisi ise 122mn TL seviyesindeydi. Şirket, 1Ç19’da net 271 Şok ve 7 Şok Mini mağazası açmıştır. Birinci çeyrek sonunda Şirket’in sahip olduğu toplam mağaza sayısı ise (6.371 adet Şok ve 271 adet Şok Mini olmak üzere) 6.642’dir.

TACİRLER YATIRIM – SOKM Şok Marketler Hisse Analiz 1Ç19 – 10.05.2019

Şok Marketler – 1Ç19 sonuçlarını 97 milyon TL zarar ile açıkladı. Açıklanan zarar rakamı, -69.3 milyon TL olan piyasa beklentisi ve 61 milyon TL Tacirler Yatırım beklentisinin gerisinde gerçekleşmiştir. Şirket geçen yılın aynı döneminde de, 120.3 milyon TL zarar açıklamıştı. Net satışlar 3,523 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %37 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 3,500 milyon TL ile uyumlu gerçekleşti. Şirket, 1Ç19’de 266 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %196 büyüme gösterdi. IFRS-16 etkisi arındırılarak baktığımızda şirket 203 milyon TL FAVÖK ve %5,8 FAVÖK marjı açıkladı.

ZİRAAT YATIRIM – SOKM Şok Marketler Hisse Analiz 1Ç19 – 10.05.2019

Şok Marketler (SOKM, Sınırlı Negatif): Şirket’in 1Ç2019’daki ana ortaklık net dönem zararı 97,4mn TL olmuştur. Piyasa beklentisi şirketin 69mn TL net dönem zararı açıklaması yönündeydi. Geçen sene aynı dönemdeki ana ortaklık net dönem zararı 119,5mn TL idi. Şok Marketler’in satış gelirleri ilk çeyrekte bir önceki yılın aynı dönemine göre %37,1 oranında artarak 3.523mn TL’ye yükselirken, satışların maliyeti ise %39 oranında artış kaydetmiş ve buna bağlı olarak brüt kar %30,8 oranında artarak 780,7mn TL olarak gerçekleşmiştir. Brüt kar marjı ise 1,1 puan azalışla %22,2’yi göstermiştir. Şok Marketler’in operasyonel giderleri aynı dönemde %18,3 oranında artmış ve 655,1mn TL olmuştur. Diğer faaliyetlerden de 119,7mn TL gider kaydedilmesinin ardından faaliyet karı 5,9mn TL olarak gerçekleşmiştir. Yatırım faaliyetlerinden 3,7mn TL gelir kaydeden şirketin finansman öncesi karı 9,6mn TL’yi göstermiştir. Finansman tarafında 130,9mn TL’lik gider kaydedilmiştir. Tüm bunların etkisiyle vergi öncesi net zarar 121,3mn TL seviyesinde gerçekleşirken, 23,8mn TL’lik vergi gelirine bağlı olarak, ana ortaklık net dönem zararı da 97,4mn TL olmuştur.

TACİRLER YATIRIM – SOKM Şok Marketler Hisse Haber – 04.04.2019

ŞOK Marketler (AL, hedef fiyat: 14.5 TL) likidite sağlayıcılığı kapsamında aldığı %0,16 payı yarın 9,7 TL fiyattan şirket üst yönetimine satacaktır. Hisse satış fiyatı ŞOK’un borsa fiyatının %4 üzerindedir. Halka arz sonrası likidite sağlayıcılığı kapsamında toplam alınan ve ŞOK’un sahip olduğu hisse oranı %3,4’tür. Haberin hisse üzerinde etkisi olmayacağını düşünüyoruz

İŞ YATIRIM – SOKM Şok Marketler Hisse Analiz 4Ç18 – 07.03.2019

Kapanış (TL) : 10.67 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 6529 – 3A Ort. İşl.Hac.(mn$) : 2.36 SOKM TI Equity- Öneri :N.R Get.Pot.%: n.a

ŞOK 4Ç18 Finansal Sonuçları. Güçlü büyümeye ve iyileşen marjlara rağmen piyasa beklentinin altında. Şok 4Ç18’de 55mn TL zarar açıkladı. Net kar piyasanın 26mn TL kar beklentisinden daha kötü gerçekleşti. Şirket’in gelirleri yıllık bazda %35.4 büyüme göstererek 3.35 milyar TL’ye ulaşırken piyasa beklentisinin %12 altında kaldı. FAVÖK yıllık bazda %55.7 artış göstermesine rağmen piyasa beklentinin %10 altında gerçekleşti. Güçlü büyümeye ve devam eden marj iyileşmesine rağmen operasyonel sonuçların piyasa beklentisinin altında kalması ve net karın olumsuz olarak sapması nedeni ile hissede bugün baskı görebileceğimizi düşünüyoruz. Şirket ayrıca hem dönem finansallarında ve önceki dönem finansallarında zarar olması nedeni ile temettü dağıtmama kararı aldı.

ŞEKER YATIRIM – SOKM Şok Marketler Hisse Analiz 4Ç18 – 07.03.2019

Şok Marketler (SOKM) yılın dördüncü çeyreğinde 55mn TL net zarar elde ettiğini duyurdu, geçen yılın aynı döneminde ise 105mn TL net zarar elde etmişti. Piyasadaki ise 26mn TL seviyesinde ortalama net kar beklentisi vardı. 4Ç18 net kar rakamının da eklenmesiyle şirketin 12A18’de kümüle net kar rakamı 67mn TL seviyesine ulaşmış oldu (12A17: 390mn TL net zarar). Şirketin dördüncü çeyrek satış gelirleri rakamı önceki yılın aynı dönemine göre %35,4 oranında artışla 3,35mlr TL olarak gerçekleşti (4Ç17: 2,48mlr TL) (Ortalama Piyasa Beklentisi: 3,81mlr TL). Şirket’in açıklamış olduğu FAVÖK rakamı ise 175mn TL olarak gerçekleşirken (4Ç17: 112mn TL), FAVÖK marjı ise 4Ç18’de yıllık bazda 0,7 puan artarak %5,2 olarak gerçekleşti. Piyasanın ortalama FAVÖK beklentisi ise 194mn TL seviyesindeydi.

TACİRLER YATIRIM – SOKM Şok Market Hisse Analiz 4Ç18 – 07.03.2019

Şok Marketler – 4Ç18 sonuçlarını 55 milyon TL zarar ile açıkladı. Açıklanan zarar rakamı, 26 milyon TL olan piyasa beklentisi ve 15 milyon TL Tacirler Yatırım beklentisinin altındadır. Şirket geçen yılın aynı döneminde de, 104 milyon TL zarar açıklamıştı. Net satışlar 3350,5 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %35 yükseldi. Açıklanan net satış rakamı beklentilerin altında gerçekleşti. Şirket, 4Ç18’de 174,6 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %56 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 68 baz puan artarak %5,2 oldu. Net işletme sermayesi ise -1648,8 milyon TL (4Ç17: -2002,8 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı -%14 (4Ç17: -%22) olarak kaydedildi. 4Ç17 finansalları yeniden düzenlendiği tahminlerimize göre kıyaslamanın zor olduğunu düşünüyoruz. Şirket henüz 2019 beklentilerini açıklamadı. Net zarar rakamı nedeniyle bugün hisse performansının zayıf olacağını düşünüyoruz.

VAKIF YATIRIM – SOKM Şok Marketler Hisse Analiz 4Ç18 – 07.03.2019

(-) Şok Marketler (SOKM): Şirket, 4Ç18’de 26 mn TL net kâr seviyesindeki piyasa ortalama beklentisinin aksine 55 mn TL net zarar açıkladı. Söz konusu sapmada, piyasa ortalama beklentisinin sırasıyla %12 ve %10 altında gerçekleşen ciro ve operasyonel kâr ile birlikte operasyonel olmayan giderler ana unsurlar oldu. Yorum: Şirket hisseleri BIST100 endeksine göre son 1 ve 3 ayda sırasıyla %8,3 ve %14,3 oranında negatif ayrışsa da, sonuçların hisse fiyatına olumsuz yansıyacağını tahmin ediyoruz.

ZİRAAT YATIRIM – SOKM Şok Marketler Hisse Analiz 4Ç18 – 07.03.2019

Şok Marketler (SOKM, Sınırlı Negatif): Şirket’in 4Ç2018’deki ana ortaklık net dönem zararı 54,9mn TL olmuştur. Geçen sene aynı dönemdeki ana ortaklık net dönem zararı 105,1mn TL idi. Şok Marketler’in satış gelirleri 4. çeyrekte bir önceki yılın aynı dönemine göre %35,4 oranında artarak 3.351mn TL’ye yükselirken, satışların maliyeti ise %33,1 oranında artış kaydetmiş ve buna bağlı olarak brüt kar %43,1 oranında artarak 825,9mn TL olarak gerçekleşmiştir. Brüt kar marjı ise 1,3 puan artışla %24,6’yı göstermiştir. Şok Marketler’in operasyonel giderleri aynı dönemde %38,8 oranında artmış ve 703,5mn TL olmuştur. Diğer faaliyetlerden de 138,7mn TL gider kaydedilmesinin ardından faaliyet zararı 16,2mn TL olmuştur. Yatırım faaliyetlerinden 1mn TL gelir kaydeden şirketin finansman öncesi zararı 15,2mn TL olmuştur. Finansman tarafında 38,4mn TL’lik gider kaydedilmiştir. Tüm bunların etkisiyle de vergi öncesi net zarar 53,7mn TL seviyesinde gerçekleşirken, 1,2mn TL’lik vergi giderine bağlı olarak, ana ortaklık net dönem zararı da 54,9mn TL olmuştur. Son çeyrekteki zarara rağmen, Şirketin 2018 yılı ana ortaklık net dönem karı 66,6mn TL olmuştur. 2017 yılındaki ana ortaklık net dönem zararı 390,2mn TL idi.

GEDİK YATIRIM – Şok Market SOKM Hisse Analiz – 13.02.2019

Şirket Ziyaret Notu

Şok, ulaşılabilirliği, uygun fiyatları ve marka ürünleriyle Türkiye’nin önde gelen indirim marketlerindendir. Türkiye’de ciddi şekilde yayılmayı hedefleyen şirketin halihazırda 6,200’den fazla mağazası ve yaklaşık 25,000 çalışanı bulunmaktadır. Perakende market sektörünün üzerinde performans gösteren Şok, 2012-2017 yılları için satışlarında yıllık bileşik %46 büyüme oranı yakalamış ve genel sektörün %13, diğer indirimli marketlerin ise %28’lik büyüme figürlerini geride bırakmıştır.

4Ç18 beklentileri ve 2019 görünümü – normalleşen marjlar. 3Ç18’de yüksek enflasyon kaynaklı artan stok gelirleri sayesinde normalin üstünde seyreden marjların 4Ç’de normalleşmesini bekliyoruz. Şirketin 4Ç18 için 168 mn TL FAVÖK ve 41 mn TL net kar seviyelerine ulaşmasını beklemekle beraber 2018 yıl sonu satış büyümesi öngörümüz %30 seviyesindedir. Şirket, enflasyona paralel olarak yapılan asgari ücret maaş zammının faaliyet marjını 10-20bp baskılamasını beklemekte ve 2019 için FAVÖK marjını %5.5-6 aralığında öngörmektedir. Ek olarak şirket, 2019 için görece daha zayıf bir hedef koymakta ve 850 mağaza (mağaza başına ortalama büyüklük: 250m2) açılışı hedeflemektedir (9A18 açılışlar: 881).

Maliyet yapısı ve temettü görünümü hakkında güncelleme. Asgari ücrette yapılan zam nedeniyle 2019 yılında çalışan maliyetlerinde %20-25 civarı bir artış beklenmekte olsa da, şirketin sahip olduğu pazarlık avantajı sayesinde kira artışının %15 seviyelerinde kalması beklenmektedir. Paketleme maliyetlerinin (maliyetlerin %2.3’ü) de düşmesi olası görünmektedir. 2018 yılında adeti 25 kuruştan satılmaya başlanan poşetlerin FAVÖK marjına 20-30bp civarı katkı yapmasını ve paketleme maliyetlerini yaklaşık olarak %50 düşürmesini öngörmekteyiz. Ek olarak şirket, 2019 karından temettü ödemeyi hedeflemektedir. Minimum %30’luk ödeme oranı öngörülen şirketin, temettü verimliliği %1.1 olarak hesaplanmıştır.

Halka arz kaynaklı hisse satış kısıtlamaları sona eriyor. Halka arzda taahhüt edilen satış kısıtlamasının 14 Kasım 2018’de bitmesiyle beraber 212.3 mn Şok hissesi 3 farklı fon tarafından borsada işlem gören tipe dönüştürülmüştür. Ayrıca, Yıldız Holding’in de 14 Kasım 2019 bitecek olan satış kısıtlmasından sonra 33 mn hissenin daha borsada işlem gören tipe dönüşmesi beklenmektedir. Dönüşüme konu olan hisselerin değeri yaklaşık olarak 2.5 milyar TL olup, yaklaşık olarak mevcut fiili dolaşım oranına denk gelmektedir. İlgili şirketler farklı tarihlerde yaptıkları özel durum açıklamalarıyla paylarını satmayı düşünmediklerini açıklamıştır.

Sonuç: Şok’un güçlü bir büyüme potansiyeline sahip olduğunu söyleyebiliriz. Net nakdi olan şirketin 2019T FD/FAVÖK 7.4x ve F/K 19.8x çarpanları ile makul seviyelerde işlem gördüğünü düşünüyoruz (BIMAS 2019T: FD/FAVÖK: 12.3x – F/K: 19x). Şirket hisseleri yılbaşından itibaren endeksin %9 altında performans göstermiştir.

TACİRLER YATIRIM – Şok Market SOKM Hisse Analiz – 05.02.2019

Perakende Sektörü: Organize perakendeye geçiş ve enflasyonda görülen yükseliş gıda perakende sektörünün makro zorluklara rağmen 2018’de güçlü durmasını sağladı. Enflasyon üzeri ciro büyümesi ve operasyonel kaldıraç, yeniden yapılandırmanın katkısı ve geçici envanter gelirinin marjlara etkisi 2018’de karlılığı iyileştiren önemli unsurlar oldu. Gıda perakende sektörüyle ilgili olumlu görüşümüzü zayıf tüketici güvenine rağmen sağlıklı benzer mağaza büyümesi ve sürdürülebilir mağaza açılışları beklentisiyle devam ettiriyoruz. 28 Şubat – 6 Mart arası açıklanacak 4Ç18 sonuçlarının da güçlü geleceğini öngörüyoruz

Hızlı büyüme potansiyeli sunuyor Hedef fiyat: TL14,5 Getiri potansiyeli 29%

ŞOK modern perakendenin gelişmesinden olumlu etkilenirken, 2015’te yönetimin değişmesiyle gerçekleştirdiği yeniden yapılandırmanın etkisiyle büyüklüğünü ve verimliliğini artırdı. Mağazaların yarıya yakınında gerçekleşen yenilenmeyle beraber mağaza sayısı 2018 itibariyle 6.300’ün üzerine yükselerek 2015 – 2018 döneminde %28 ortalama yıllık büyüme kaydetti. Şirketin yüklü finansal borcu da Mayıs 2018’de gerçekleşen halka arz sonrası nakit girişiyle önemli ölçüde azaldı. ŞOK’un önümüzdeki dönemde modern perakende sektöründeki gelişmeden en fazla olumlu etkilenecek şirket olacağını düşünüyor ve AL tavsiyesi ve 14,5 TL hedef fiyatla ŞOK’u araştırma kapsamımıza alıyoruz.

Hızlı büyüme hikayesi devam ediyor – ŞOK, modern perakendedeki %6 (2019T) payıyla mağaza sayısını 2018 itibariyle 6,364’e yükselterek A101 ve BİM’den sonra mağaza sayısı bazında en büyük şirket oldu. Şirketin 2017 ve 2022 döneminde mağaza sayısını iki katına yükseltme hedefi 2022’ye kadar yıllık yaklaşık 1.000 mağaza açılışına denk gelmektedir. 2018 -2021 döneminde ciroda %25 yıllık ortalama büyüme öngörüyoruz. Mağaza sayısındaki artış, geleneksel kanaldan modern kanala geçişin katkısıyla trafik büyümesi ve yeni açılan mağazaların olgunlaşmasıyla büyümenin sürdürülebilir olduğunu düşünüyoruz.

Finansal giderlerde 2019’da beklenen düşüş FAVÖK marjındaki daralmayı dengeleyecek – 2018’de benzer mağazalarda büyüme, operasyonel kaldıraç ve geçici envanter gelirinin etkisiyle FAVÖK marjında 180 baz puan iyileşme bekliyoruz. Ancak 2019 FAVÖK marjında asgari ücret artışı sonrası personel giderlerinde beklenen artış ve envanter geliri etkisinin arındırılması nedeniyle 40 baz puan daralma tahmin ediyoruz. Ocak 2019’dan itibaren marketlerde kullanılan poşetin paralı olmasıyla beraber ambalaj maliyetlerinde beklediğimiz düşüşün FAVÖK marjındaki olumsuzlukları sınırlayacağını öngörüyoruz. Ayrıca faizlerde özellikle 2Y19’da beklediğimiz gerilemenin faiz giderlerinde ciddi düşüşe neden olacağını düşünüyoruz. Vergi geliri etkisi ve halka arz öncesi faiz giderini dahil etmediğimizde 2018 ve 2021 döneminde karlılıkta yıllık ortalama %44 büyüme öngörüyoruz.

Temettü ödemesinin 2020’de gerçekleşeceğini düşünüyoruz – ŞOK’un net borcu 9A18’de 106 milyon TL’ye ve net borç/FAVÖK rasyosu 0.2’ye geriledi. Halka arz esnasında şirkete 2.6 milyar TL nakit girişi borçluluk rasyolarındaki iyileşmeyi destekledi. Operasyonel iyileşme ve eksi işletme sermayesiyle nakit akışındaki toparlanmanın devam edeceğini düşünüyoruz.

DENİZ YATIRIM – Şok Market SOKM Hisse Haber – 18.01.2019