Kalekim KLKIM hisse senedi ile ilgili tüm güncel hisse analiz, haber, hisse yorumlarını aşağıda sıralı halde bulabilirsiniz. Bu sayfadan kurum ve uzmanların KLKIM ile ilgili çıkmış tüm haber, şirket raporu ve temel-teknik analizleri takip edebilirsiniz.

Deniz Yatırım – Kalekim KLKIM Hisse Raporu – 20.05.2022

KLKIM; Şirket Raporu – Niş sektör, güçlü nakit yapı ve yakın coğrafyada büyüme potansiyeli AL – Hedef Fiyat: 31.00 TL

Kalekim hedef fiyatımızı 31.00 TL (12-ay) olarak belirlerken tavsiyemizi AL olarak paylaşıyoruz ve araştırma kapsamımıza dahil ediyoruz. Kalekim’i (i) ihracat büyümesi (ii) yeni yatırımların devreye alınması (iii) Lyksor Kimya konsolidasyonu (iv) artan girdi maliyetlerine karşın fiyat ayarlama kabiliyeti (v) likit ve güçlü bilanço yapısı (vi) perakende satışlarındaki artış (vii) Rusya’ya satışlarının artması ve yeni pazar olma potansiyeli dolayısıyla fiyatlamalara pozitif yansıyacağını düşünmemiz gerekçeleri ile temel olarak beğeniyoruz. Son 1 yılda endeksin %6 gerisinde performans sergileyen hisse, 2022 tahminlerimize göre 7.6x F/K ve 5.4x FD/FAVÖK çarpanlarıyla işlem görüyor.

İhracat odaklı büyüme stratejisi doğrultusunda 80 ülkeye ihracat yapan Kalekim’in 2021 yılının ilk çeyreğinde ihracatın toplam satış içindeki payı %28 iken 2022’nin aynı döneminde bu oranı %39’a yükseltmiştir. Şirket’in ileri dönemlerde ihracat payını artırması planlanmaktadır. Türkiye’ye yakın bölgelerde yeni yatırımların devreye alınması planlanmaktadır. İhracatının %60’ını oluşturan Irak bölgesine maliyet ve gümrük vergisi avantajı sağlaması temel alınarak yeni yatırım yapılması planlanmaktadır. Bu yatırımın ileride Suriye’nin olası yeniden inşası için de bir kapı olması hedeflenmektedir.

Irak sevkiyatlarını ağırlıklı olarak Mersin ve Mardin fabrikalarından gerçekleştiren Şirket, Mardin fabrikasında 23 milyon TL’lik ek hat yatırımı, Mersin fabrikasını ise daha geniş bir alana taşıma planı yapmaktadır. Düşük kapasite kullanımı ile maliyet yönetimi gerçekleştiren Şirket, kapasite ihtiyacını geniş coğrafya dağılımı ile yeni yatırımlarla gerçekleştirmektedir.

Lyksor Kimya, Kalekim altında 2Ç22’de konsolide olmaya başlayacaktır. Lyksor Kimya’nın yeni ürün yelpazesi ile ciroya %25 katkı yapması ve %32’lerde brüt kâr marjı ile çalışması hedeflenmektedir.

Artan girdi maliyetlerine karşı fiyat ayarlama gücü ile bu dönemde brüt kâr marjı korunmuştur. 2021 son çeyreğinden itibaren stok maliyetini göz önüne alarak değil, yerine koyma maliyetini göz önüne alarak fiyatlama yapması brüt kara pozitif katkı sağlamıştır. Şirket, alternatif hammadde reçete çalışmaları, talebe uygun stok yönetimi ve tedarikçiler ile yapılan uzun dönemli sözleşmeler sayesinde tedarik zincirinde aksama yaşamamıştır. Maliyet ve fiyatlama ilişkisi dinamik olarak takip edilmiştir. İlerleyen dönemlerde enerji girdi maliyetlerinin dengeye oturmasıyla brüt karlılığın daha da yükselmesini bekliyoruz.

Likit ve güçlü bilanço yapısına sahip olan Şirket, uzun vadeli hedefleri doğrultusunda, karlı büyümesine devam etmektedir. EURUSD paritesi ve Amerikan doları bazlı yüksek gelirleri son dönemde bilançosunu güçlendirmiştir. Şirket, aynı zamanda borçsuz bir yapıya sahiptir.

Kalekim, inşaat sektöründeki potansiyel yavaşlama risklerine karşı perakende satışları ile yerel pazardaki lider konumunu sürdürmektedir. Rusya – Ukrayna savaşı sonrası Rusya’ya uygulanan yaptırımlar ile beraber talebin Türkiye’ye kaymasıyla Şirket’in siparişlerinin arttığını ve bu sayede Rusya’nın yeni bir potansiyel pazar konumuna geldiğini öğrendik.

Detay Bakış

Kalekim, 80 ülkeye yapılan ihracatıyla 2022 ilk çeyrek sonunda uluslararası satışlarının payını %39’a yükseltmiştir. İhracatının %60’ını Irak, %10’unu ise Fransa oluşturmaktadır. Bu bölgelerde 1.5-2.0 kat büyüme hedefi bulunmaktadır.

Fransa’da başlayan sürdürülebilirlik projeleriyle yalıtım malzemeleri önem kazanmış, Fransa’ya önemli ölçüde yalıtım ürünleri ihracatı yapılmaya başlanmıştır. Avrupa Birliği (AB)’de “Yeşil Bina” gibi sürdürülebilirlik projeleriyle yalıtım malzemelerinin önem kazanması, Kalekim için Avrupa’nın önemli bir pazar potansiyeli oluşturması beklenmektedir.

İhracatının %60’ını oluşturan Irak bölgesine yerinde üretim yatırım planları yapılmaktadır. Şu an Kuzey Irak bölgesinde aktif olan Şirket, Irak’ı 3 ayrı bölge şeklinde hedef pazar olarak görmektedir. Burada yapılması muhtemel yatırım(lar) ile Suriye gibi çevre bölgeler de hedef pazar olmuştur.

%75’i satın alınan Lyksor Kimya, Kalekim altında 2Ç22’de konsolide olmaya başlayacaktır. Lyksor Kimya, 2021 yılında 214 milyon TL net satış, %32 brüt kar marjı, %24 faaliyet kar marjı ve %25 net kar marjı gerçekleştirmiştir. İhtiyaç duyduğu ham maddeyi kendi bünyesinde üreten Lyksor Kimya A.Ş., üretiminin %87’sini yurt içine, %13’ünü de yurt dışına ihraç etmektedir. Şirket, Lyksor Kimya ile yeni ürünleri portföyüne eklemiş, yeni pazar alanları elde etmiştir.

Kenya’da distribütör firma ile yerel üretim yapılmaktadır. Şirket, kimyasalları, “black box” (kara kutu) olarak gönderip, onay verdiği kum ve çimento ile karışımı yaptırarak torbalanmaktadır. Kalekim, her torba başına “loyalty” (sadakat ücreti) almakta ve satılan kimyasallarından gelir elde etmektedir. 2021 yılında Kenya’nın toplam satışlar içerisindeki payı %2 civarındadır.

Yükte ağır ürünler satan Şirket lojistik maliyetlerini yönetebilmek ve daha hızlı teslimatlar yapabilmek için fabrikalarında düşük kapasite ile çalışarak daha çok fabrikada üretim yapmaktadır. Fabrikalarında otomasyon sistemle çalışan Şirket’in toplamda 400 çalışanı mevcuttur. Bu çalışanların ise %40’ı mavi yakalıdır. Az iş gücü ve minimum stokla çalışan Şirket’in sabit giderleri düşüktür. Türkiye’de yapı kimyasalları sektöründe lider konumda olan Şirket, fiyat ayarlama gücünü elinde tutarak artan maliyetleri fiyatlara yansıtabilmekte ve brüt kâr marjını korumaktadır.

Güçlü bilanço yapısına sahip olan Şirket’in yaklaşık 406 milyon TL’lik mevduatının %39’unu Kur Korumalı Mevduat (KKM) ve USD tevdiat hesapları oluşturmaktadır. Toplam 21,9 milyon TL’lik finansal borcun tamamı kısa ve uzun vadeli kiralama anlaşmaları kaynaklı olmakla beraber Şirket’in banka borcu bulunmamaktadır. 1Ç22 sonu itibariyle nakit ve nakit benzeri toplam varlıkların değeri 454 milyon TL’dir. Şirket, oluşturduğu nakit gücü sayesinde ham madde tedarikinde avantaj sağlamaktadır. Ham maddesini ağırlıklı EUR olarak ithal eden Şirket, yurtdışı satışlarının büyük kısmını USD olarak yapmaktadır. Son günlerde yaşanan parite hareketleri (EURUSD, USD lehine) Şirket için olumlu etki yaratma potansiyeline sahiptir.

TÜİK verilerine göre Türkiye genelinde konut satışları 2022 Mart ayında bir önceki senenin aynı ayına göre %20,6 artarak 134.170 olmuştur ve konut satışları Ocak-Mart döneminde bir önceki yılın aynı dönemine göre %21,7 artışla 320.063 olarak gerçekleşmiştir. Aynı zamanda, TÜİK Yapı İzin İstatistiklerine göre 2021 yılında yapı ruhsatı verilen daire sayısı %27,8 ve yapı kullanım izni verilen daire sayısı da %4,4 artmıştır.

Şirket, inşaat sektöründeki daralmaya rağmen güçlü perakende satışlarıyla pazarda lider oyuncu olmaya devam etti. İnşaat sektörü 2021 yılının ilk yarısında büyüme göstermiş olmasına rağmen, yılın ikinci yarısındaki yüksek daralma sebebiyle, 2021’in tamamını %0,9 küçülme ile kapatmıştır. Bu yavaşlama ve daralmaya rağmen Kalekim, perakende satış kanalıyla beraber yerel pazardaki güçlü konumunu sürdürerek sektördeki ivme kaybından en az şekilde etkilenmiştir. Perakende satışları güçlendirmek ve ustaların mesleki gelişimine katkı sağlayarak ekonomik ve toplumsal sürdürülebilirliğe temel alarak “Kalekim Usta Kulübü” projesini başlatmıştır. Yerel pazarda inşaat sektöründeki yavaşlamayla son yıllarda %40-45 inşaat pazar kırınımına sahip iken perakende satışların payı %60-65’tir.

İMSAD verilerine göre Türkiye’nin 2021 yılında inşaat malzemeleri ihracatı Rusya’ya 524,1 milyon dolar, Ukrayna’ya 372,5 milyon dolar ve Belarus’a ise 40,0 milyon dolar olarak gerçekleşmiştir. Kalekim için Rusya ve Ukrayna’nın toplam satışlar içerisindeki payı %0,5’dir. Dolayısıyla Şirket’in bu bölgelerde elde ettiği gelirin ciro içerisindeki payı çok düşük olduğundan Şirket açısından olumsuz bir durum oluşmamıştır. Diğer yandan Batılı ülkelerin Rusya’ya uygulamış olduğu ambargolar neticesinde Şirket’in Rusya pazarında satış rakamlarında beklentilerin üzerinde artışlar yaşanmıştır. Savaş sonrası bölgede oluşabilecek yeni imar faaliyetlerinin Şirket açısından potansiyel bir pazar oluşturmasını beklemekteyiz.

Kalekim’e Bakış

1973 yılında seramik yapıştırıcıları ve derz dolgu üretimiyle faaliyete başlayan, günümüzde ise inşaat malzemeleri sektöründe; yapı kimyasalları, boya ve izolasyon malzemeleri alt sektörlerinde faaliyet göstermekte olup, Türkiye’ye yayılmış 8 fabrikasıyla Türkiye’nin ilk yapı kimyasalları şirketidir. Asya, Orta Doğu ve Afrika ülkeleri başta olmak üzere dünyada 80 ülkede satış yapmaktadır. Yapı kimyasalları alanında Türkiye’de pazar lideri olup içinde bulunduğu diğer sektörlerde de önemli oyuncular arasındadır.

Kalekim, yapı kimyasalları sektöründe seramik uygulamaları, (seramik yapıştırıcıları, derz dolgular, yüzey hazırlık- bakım ve temizlik ürünleri, sızdırmazlık ve montaj ürünleri), yalıtım çözümleri (su yalıtım ürünleri: teknik uygulamalar, katkılar, ısı yalıtım ürünleri), endüstriyel zemin uygulamaları (antiasit porselen karo, zemin kaplamaları) ürünlerini üretmektedir. Boya & sıva ürün grubu üretimi ise inşaat boya ve vernikleri sektörü altında yer almaktadır.

Kalekim, yapı kimyasalları sektöründe seramik uygulamaları, (seramik yapıştırıcıları, derz dolgular, yüzey hazırlık- bakım ve temizlik ürünleri, sızdırmazlık ve montaj ürünleri), yalıtım çözümleri (su yalıtım ürünleri: teknik uygulamalar, katkılar, ısı yalıtım ürünleri), endüstriyel zemin uygulamaları (antiasit porselen karo, zemin kaplamaları) ürünlerini üretmektedir. Boya & sıva ürün grubu üretimi ise inşaat boya ve vernikleri sektörü altında yer almaktadır.

Fabrikalar, Üretim Tesisleri ve Satış Ofisleri

- Türkiye’de 8 fabrikası bulunmaktadır. 7 fabrikada kuru harç üretimi ve satışı yapılmakta olup ayrıca Balıkesir’de bulunan fabrikasında boya-sıva üretim ve satışı yapılmaktadır.

- Irak’ta da satış personeli istihdam eden Şirket, Irak sevkiyatlarını ağırlıklı olarak Mersin ve Mardin fabrikalarından gerçekleştirmektedir.

- 2019’da Arnavutluk’ta açılan fabrika aynı yıl içinde gerçekleşen deprem ve pandemi süreci yüzünden gerekli büyümeyi henüz sağlayamamıştır. 2021 yılında, satışların yaklaşık %2’si Arnavutluk kaynaklıdır.

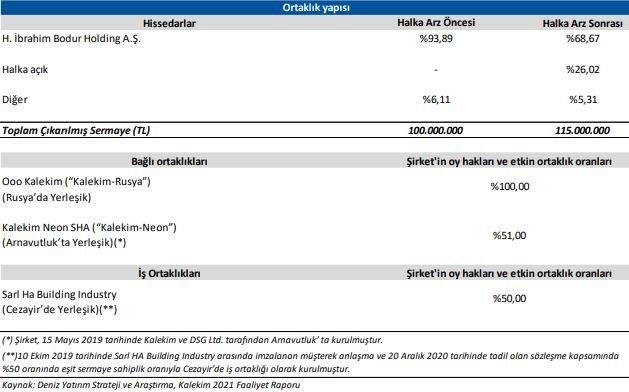

- Rusya’ da boya-sıva ve kuru harç pazarlama ve satış faaliyeti gösteren %100 bağlı ortaklığı olan şirketi bulunmaktadır.

- Cezayir’de ise %50 hissesine sahip olduğu yerel ortakla birlikte faaliyet gösteren kuru harç ve boya-sıva üretim ve satışı yapacağı iştiraki mevcuttur.

- Pazara hızlı uyum sağlamak ve hızlı aksiyon alabilmek için stok ve dağıtım amacıyla Rusya ve Fransa’da lojistik depolar kurmuş ve bu ülkelerde satış personelleri istihdam etmektedir.

- Yurt içinde 269 bayisi bulunan Kalekim, yurt dışı pazarda ise perakende ve kurumsal kanal aracılığıyla ürünlerini 162 bayi ve muhtelif satış noktalarından hizmet vermektedir.

Ürünler

Seramik Uygulamaları: Seramik yapıştırıcıları, derz dolgular, astarlar, yüzey bakım ve temizlik ürünleri, mastik ve köpüklerden oluşmaktadır.

Boya Uygulamaları: İnşaat boyaları kategorisinde iç cephe/dış cephe boyaları, dekoratif ürünler kategorisinde dekoratif boya, sıva ve kaplamaları ile boya ürün grubunun tamamlayıcısı olan yüzey hazırlık malzemeleri ve renklendiriciler de üretmektedir. 2018 yılında hayata geçirdiği Bi’Boya markasıyla yurt içinde hem bayi kanalında hem de kendi adıyla kurulan e-ticaret sitesinde satış yapan Kalekim, yurt dışında ise Kale markasıyla faaliyet göstermektedir. 2021 yılında lansmanı yapılan Visuelle markası ile dekoratif boya/sıva/kaplama alanında hizmet sunmaktadır. Boya sektöründe karlılığını koruyarak büyüme hedeflenmiştir.

Yalıtım Uygulamaları: Yalıtım uygulamaları altında su yalıtımı ve ısı yalıtımı ürünleri bulunmaktadır. Su Yalıtım Uygulamaları: Su yalıtımı ürün gamında çimento, bitüm, poliüretan, akrilik ve tekstil membran esaslı ürünlerle, su yalıtım bantları ve yüzey hazırlık malzemeleri bulunmaktadır. Su yalıtım grubu, temelden çatıya mutfak, banyo, havuz, teras tüm ıslak hacimlere kullanılan ürünleri kapsamaktadır. Isı Yalıtımı Uygulamaları: Kalekim, 2004 yılında Dow Chemical ve Mardav ile iş birliği yaparak Mavi Kale-Blue’Safe markası mantolama sistemini oluşturmuş ve ısı yalıtım sektörüne adım atmıştır. Kalekim Isı Yalıtım Sistemleri altında, ısı yalıtım levhaları, yapıştırıcıları, sıvaları, dekoratif kaplamaları ve sistem aksesuarları yer almaktadır.

Zemin Uygulamaları: İç ve dış mekânlarda, dayanıklı, dekoratif ve işlevsel hale getirmek amacıyla kullanılan zemin çözümleri ürün gamında epoksi esaslı kaplama ve astarlarla birlikte, çimento esaslı sertleştiriciler ve kür malzemeleri ile endüstriyel karolar bulunmaktadır. Söz konusu ürün gamı; endüstriyel mutfak, otopark, hastane, okul gibi mekânlarda zemin çözümleri sunmaktadır.

1Ç22 Finansal Sonuçları

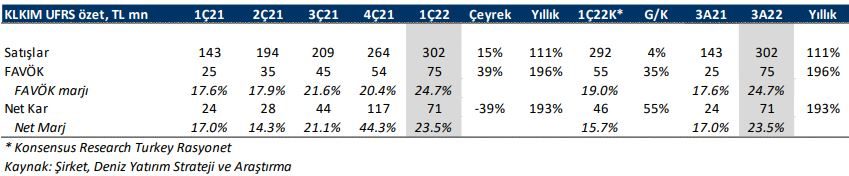

Kurda yaşanan değişim, fiyat ayarlamaları ve uluslararası pazarlardaki hacimsel büyüme sayesinde, 1Ç22’de satışlarda %111 artış ile 302 milyon TL seviyesine yükselmiştir. Satış gelirleri çeyreksel bazda ise %15 artmıştır. Şirket’in FAVÖK rakamı yıllık bazda %196 artarak 75 milyon TL seviyesinde gerçekleşmiştir. 1Ç22’de FAVÖK marjında da yıllık bazda 7,1 puanlık bir artış olmuştur.

Net kar 1Ç22 döneminde çeyreksel bazda %39 azalmış, yıllık bazda ise %193 artış göstererek 71 milyon TL seviyesinde gerçekleşmiştir. 1Ç21’de 5,9 milyon TL net finansman geliri yazan Şirket, 1Ç22 döneminde 22,8 milyon TL net finansman geliri kaydetmiştir. 2021 yıl sonunda 438 milyon TL olan net nakit pozisyonu 3A22 dönemi sonunda 432 milyon TL olmuştur. 1Ç22’de net borç/FAVÖK rasyosu ise -2,1x seviyesinde gerçekleşmiştir (4Ç21: -2,8x).

2022 Beklentileri

- Satışlarda %80-100 (TL bazında) büyüme olması hedeflenmektedir. (Lyksor hariç verilerdir.)

- FAVÖK marjının %20’ler civarı olması beklenmektedir.

- Yatırım harcamasının 130-150 milyon TL (yurtdışı büyüme amaçlı, halka arz geliri kaynaklı Mersin yatırımı: 70 milyon TL) olması planlanmaktadır.

- İşletme sermayesi/ciro’nun %10’dan küçük olması hedeflenmektedir.

Deniz Yatırım – Kalekim KLKIM Hisse Analiz 1Ç22 – 25.04.2022

1Ç22 Telekonferans notları Değerlendirme: Nötr / Kalekim’in gerçekleştirdiği 1Ç22 sonuçlarına ilişkin telekonferanstan derlediğimiz önemli notlar aşağıda yer almaktadır:

Genel değerlendirme: Kalekim, yılın ilk çeyreğinde, yıllık bazda %193 artışla 71 milyon TL seviyesinde net kar açıkladı. Aynı dönemde net kâr marjı geçtiğimiz sene aynı döneme göre 6,5 puan artışla %23,5 seviyesine ulaşarak, uzun vadeli hedefleri doğrultusunda karlı büyümesini sürdürmektedir. Yılın ilk çeyreğinde satış gelirleri yıllık bazda %111 artarak 302 milyon TL seviyesinde gerçekleşti. FAVÖK de yıllık %196 artışla 75 milyon TL seviyesinde gerçekleşti. 1Ç22’de FAVÖK marjı yıllık bazda 7,1 puan artarak %24,7 seviyesine ulaştı.

Mevsimsellik etkisi olan Ocak ayında, doğalgaz ve elektrik maliyetlerindeki artışlara rağmen 2021 yılına göre inşaat malzemeleri sanayi ihracatında artış gerçekleşmiştir. Şubat ayında başlayan normalleşme süreci ve kısıtlamaların ortadan kalkması şirketin ihracat performansı olumlu etkilenmiştir. Mart ayında ise sert hava koşullarından dolayı hacimsel olarak 2021 yılının aynı döneminin bir miktar altında kalmıştır.

Kurda yaşanan değişim, fiyat ayarlamaları ve uluslararası pazarlardaki hacimsel büyüme sayesinde, 2022 yılının ilk çeyreğinde satışlardaki artış %111 olarak gerçekleşmiştir.

Satışlardaki büyüme oranlarına baktığımızda 1Ç22’de iç pazarda %80 oranında artış gözlemlenmiştir. Dış pazarda bir önceki yıl 40,5 milyon TL gelir, %190 oranında artarak 2022 yılının ilk çeyreğinde 117,6 milyon TL olarak gerçekleşmiştir. 2021 yılının ilk çeyreğinde ihracatın toplam satış içindeki payı %28 iken 1Ç22’de bu oran %39’dur. Dış pazarda gerçekleşen bu artış, iç pazarda yaşanan daralmanın etkilerinden bağımsız meydana gelişmiştir.

Tüm ana ürün gruplarında operasyonel kar marjlarındaki iyileşme ile su yalıtımı ürün grubunda %132, seramik uygulamalarında %115 ve boya-sıva kategorisinde ise %80 artış yaşanmıştır. Şirket’in satışlarındaki ürün grubu payları baktığımızda seramik uygulamaları %75, su yalıtımı %7, boya-sıva ise %14’ünü oluşturmaktadır.

Şirket’in hazırladığı maliyet rakamlarına baktığımızda 1Ç22’de bir önceki yıla göre Kuru Harçlar maliyet endeksinde %254 ve Boya Grubunda %228 oranında artış gerçekleşmiştir. Şirket, alternatif hammadde reçete çalışmaları, talebe uygun stok yönetimi ve tedarikçiler ile yapılan uzun dönemli sözleşmeler ile tedarik zincirinde aksama yaşamamıştır. Maliyet ve fiyatlama ilişkisi dinamik olarak takip edilmiştir.

2Ç22’den itibaren Lyksor Kimya, Kalekim altında konsolide olmaya başlayacaktır. Lyksor Kimya 2021 yılında 214 milyon TL net satış, %32 brüt kar marjı, %24 faaliyet kar marjı ve %25 net kar marjı gerçekleştirmiştir.

2021 yılının son çeyreğinde, yapı ruhsatlarında görülen artış, önümüzdeki dönem yeni konut inşaatına yönelik olumlu bir ön gösterge olarak değerlendirilebilir.

Şirket’in 2022 beklentileri; i)satışlarda %80-100 (TL bazında) büyüme ii) FAVÖK Marjının %20’ler civarı olması iii) yatırım harcamasının 130-150 milyon TL (yurtdışı büyüme amaçlı, halka arz geliri kaynaklı Mersin yatırımı: 70 milyon TL) olması iv) işletme sermayesi/ciro’nun %10’dan küçük olmasıdır.

Ak Yatırım – Kalekim KLKIM Hisse Analiz 1Ç22 – 23.04.2022

Kalekim yılın ilk çeyreğinde 71mn TL net kar açıkladı. Net kar rakamı güçlü operasyonel performans sayesinde yıllık bazda %193 büyüme kaydetti. Çeyreklik bazda ise kur farkı kazançları ile desteklenen yüksek baz nedeniyle %40 düşüş gösterdi. Ciro, güçlü yurtdışı satış gelirleri ve ürün fiyatlarındaki artışın etkisi ile yıllık bazda %111 artış göstererek 302mn TL gerçekleşti. Brüt yurtdışı satış gelirleri yıllık bazda 203% büyüyerek 126mn TL olurken toplam ciro içerisindeki payı geçen senenin aynı dönemindeki %27 seviyesinden, 1Ç22’de %38’e yükseldi. Yurtiçi gelirleri ise yıllık bazda %82 artışla 202mn TL oldu. 1Ç22 FAVÖK yıllık bazda %196 ve çeyreklik bazda %40 artış ile 75mn TL gelirken, FAVÖK marjı %24.7 seviyesine yükseldi (1Ç21: %17.6 ve 4Ç21:%20.4). Güçlü satış performansı operasyonel kaldıraç ve fiyat artışları FAVÖK marjını desteklemiş gözüküyor. Şirket’in 16 Mart’da paylaştığı beklentilerine göre 2022 için %20 FAVÖK marjı hedefleniyor. 1Ç22 gerçekleşmeleri bu beklentinin oldukça üzerinde. Hissenin son dönemdeki güçlü performansını göz önüne alarak piyasanın sonuçlara hafif olumlu bir tepki vermesini bekliyoruz.

Tacirler Yatırım – KLKIM Hisse Analiz 1Ç22 – 23.04.2022

Şirket, 1Ç22 sonuçlarını 71,1 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 46 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %193 artarken, çeyreksel bazda ise yüzde %39 azaldı. Net satışlar 302 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %111 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 292 milyon TL ile uyumlu gerçekleşti. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %60 artış kaydetti ve net satışlardaki payı %42 oldu. (1Ç21: %29) Şirket, 1Ç22’de 75 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %196 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 55 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 706 baz puan artarak %25 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 302 baz puan arttı ve %40 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 565 baz puan azaldı ve %18 olarak gerçekleşti. Net işletme sermayesi ise 92,1 milyon TL (1Ç21: 45,9 milyon TL ve 4Ç21: 37 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %9,5 (1Ç21: %7,8 ve 4Ç21: 4,6%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %1 azalarak 432 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 9,9 F/K çarpanından ve 10,2 FD/FAVÖK çarpanından işlem görmektedir.

Ak Yatırım – Kalekim KLKIM Hisse Analiz 2Ç21 – 10.08.2021

Kalekim dün 2Ç21 finansallarını açıkladı. Şirket’in net karı 2Ç21’de geçtiğimi yılın aynı dönemine göre faaliyet karındaki artışa bağlı olarak %76 yükselerek 28 milyon TL’ye ulaştı. Satış gelirlerini %67 artırarak 194 milyon TL ciro elde eden Kalekim’in seramik, su yalıtımı ve boya segmentlerinde %71, %66 ve %55’lik satış geliri artışları gözlendi. Faaliyet giderlerindeki artış nedeniyle FAVÖK büyümesi ise nispeten daha yavaş gerçekleşti. FAVÖK yıllık bazda %28 yükselerek 35 milyon TL’ye ulaştı. FAVÖK marjı ise bu dönemde 5 puan gerileyerek %17.9’a düştü. Şirket’in net nakit pozisyonu halka arz gelirleri ve pozitif faaliyet nakit akışı sayesinde Haziran sonu itibariyle 273 milyon TL’ye ulaştı (Mart sonunda 60 milyon TL idi).