Çemtaş Çelik Makina Sanayi CEMTS hisse senedi ile ilgili tüm güncel hisse analiz, haber,rapor ve hisse yorumlarını aşağıda sıralı halde bulabilirsiniz. Kurum ve uzmanların CEMTS ile ilgili çıkmış tüm hisse analiz ve yorumlarını, haber,veri ve raporları bu sayfadan takip edebilirsiniz.

Çemtaş Çelik Makina Sanayi CEMTS hisse senedi ile ilgili tüm güncel hisse analiz, haber,rapor ve hisse yorumlarını aşağıda sıralı halde bulabilirsiniz. Kurum ve uzmanların CEMTS ile ilgili çıkmış tüm hisse analiz ve yorumlarını, haber,veri ve raporları bu sayfadan takip edebilirsiniz.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 1Ç22 – 29.04.2022

Finansallar tahminlerimizin üzerinde açıklandı… Çemtaş, 1Ç22’de, tahminlerimizin oldukça üzerinde açıklanan operasyonel karlılığın katkısıyla birlikte, 205mnTL olan beklentimizin %15 üzerinde 235mnTL net kar açıkladı. Piyasa beklentisi bulunmuyordu. Açıklanan kar tutarı, yıllık %577 yükselişe işaret ediyor. FAVÖK ise kurum tahminimizin %24 üzerinde, 279mnTL (+%465 y/y, +%78 ç/ç) olarak açıklandı.

Yatay üretim miktarlarına rağmen yüksek seyreden çelik fiyatları ciroyu destekledi… Çelikhane, Haddehane ve Denge Çubuğu üretimi sırasıyla; 44.5bin/ton (-%4 y/y, -%5 ç/ç), 39.7bin/ton (-%5 y/y, -%12 ç/ç) ve 32.4bin/ton (+%23.5) oldu. Yurt içi satışlar adetleri, yıllık %3, bir önceki çeyreğe göre %9 düşüş kaydetti ve 27.6bin/ton oldu. Yurt içi satış adetlerinin toplam satışlar içindeki payı ise %68 seviyesine geriledi (4Ç21: %79) ve yurt içi satışlardan 526mnTL brüt satış hasılatı kaydetti. Öte yandan, yurt dışı satış adetleri; geçen senenin aynı dönemine göre yatay bir seyir izlemesine rağmen çeyreksel bazda %63’lük bir büyüme kaydetti ve 13bin/ton seviyesine yükseldi. Brüt ihracat gelirleri ise geçen senenin aynı dönemine göre %175 yükseldi ve 245mnTL oldu. Böylelikle Çemtaş, yılın ilk çeyreğinde 771mnTL ciro elde etti.

Önceden tahsil edilen stoklar, marjları destekledi… Şirketin brüt kar marjı, bir önceki çeyreğe göre 200 puan yükselerek, tarihinin en yüksek seviyesine, %39.2’ye ulaştı. Operasyonel giderler, %3.9 gibi düşük sayılabilecek bir oranda kaldı ve Çemtaş, yılın ilk çeyreğinde %36.2 FAVÖK marjı elde etti. Kurum beklentimiz %32.1 FAVÖK marjı açıklanması yönündeydi. Ton başına FAVÖK ise 480/USD oldu (4Ç21:364/USD).

Beklentiler dahilinde net borç pozisyonuna döndü… Tahsilatlardaki yavaşlama ve güçlü stok alımlarının etkisiyle şirket, negatif 184mnTL operasyonel nakit akışı açıkladı. Güçlü stok alımlarının nedeninin, önümüzdeki dönem için belirsizliğini sürdüren hurda ve ferro alyajların fiyatlarını şimdiden fikslemek için olduğunu düşünüyoruz. Serbest nakit akışının negatif 225mnTL olması nedeniyle, şirketin 192mnTL’lik net nakit pozisyonu, 8mnTL net borç pozisyonuna dönüştü. Net nakit hesaplamalarımıza, uzun vadeli finansal yatırımlar altında yer alan Bursa Çimento hisselerini de dahil ediyoruz. Şirketin net borç/FAVÖK rasyosu 0.1x seviyesindedir.

Önerimizi Endeks Üstü Getiri’ye revize ediyoruz yeni hedef hisse fiyatımız 31.80TL… Çelik ve otomotiv sektöründe devam eden belirsizliklere rağmen Çemtaş için önerimizi “Endekse Paralel Getiri” den “Endeks Üstü Getiri” ye revize ediyoruz. Makro tahminlerimiz ve Çemtaş nezdindeki 2022 varsayımlarımızda gerçekleştirdiğimiz revizyonlar neticesinde, 21.00TL olan hedef hisse fiyatımızı 31.80TL seviyesine yükseltiyoruz. 2022 yılında şirketin; 2.9mlrTL ciro, 860mnTL FAVÖK ve 705mnTL net kar açıklayabileceğini varsayıyoruz. 2022 varsayımlarımıza göre Çemtaş; 2.8x FD/FAVÖK ve 3.4x F/K gibi makul olduğunu düşündüğümüz çarpanlar ile işlem görüyor. Şirket yönetimi, 16 Mayıs 2022 tarihinde hisse başı brüt 0.2777TL nakit temettü dağıtımı gerçekleştirecek. Temettü verimi %1.17.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 1Ç22 – 29.04.2022

1Ç22 sonuçlarını 235,4 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %577 artarken, çeyreksel bazda ise yüzde %0 arttı. Net satışlar 771 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %164 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %46 artış kaydetti ve net satışlardaki payı %32 oldu. (1Ç21: %30) Şirket, 1Ç22’de 279 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %465 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1932 baz puan artarak %36 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1863 baz puan arttı ve %39 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 183 baz puan azaldı ve %04 olarak gerçekleşti. Net işletme sermayesi ise 1040,1 milyon TL (1Ç21: 379,8 milyon TL ve 4Ç21: 660 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %52,3 (1Ç21: %42,2 ve 4Ç21: 43,7%) olarak kaydedildi. Şirketin net borcu 63 milyon TL olarak gerçekleşmiş olup, bir önceki çeyrekte şirketin net nakit pozisyonu 158 milyon TL olarak kaydedilmiştir Net borç/FAVÖK rasyosu 0,1 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0,1 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 3,9 F/K çarpanından ve 4,0 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 1Ç22 – 29.04.2022

Çemtaş Çelik (CEMTS, Pozitif): Şirket’in 1Ç2022’deki net dönem karı 235mn TL olmuştur. Geçtiğimiz yılın aynı döneminde Şirket 35mn TL net dönem karı açıklamıştı. Şirketin satış gelirleri 1Ç2022’de bir önceki yılın aynı dönemine göre %163,5 oranında büyüme göstererek 771mn TL’ye yükselirken, brüt kar 302mn TL olmuştur. Brüt kar marjı 18,6 puan artışla %39,2’ye ulaşmıştır. Operasyonel giderler 1Ç2022’de geçtiğimiz yılın aynı dönemine göre %79 oranında artmış ve 30mn TL olmuştur. Diğer faaliyetlerden ise 22mn TL gelir elde edilmiştir. Böylece faaliyet karı 294mn TL olmuştur. İlgili dönemin FAVÖK’ü 279mn TL’yi göstermiştir. FAVÖK marjı 19,3 puan artışla %36,2 seviyesinde gerçekleşmiştir. 1Ç2022’de yatırım faaliyetlerinden gelirler 10mn TL’yi göstermiştir. Finansman tarafında ise 2mn TL’lik gider kaydedilmiştir. 67mn TL vergi gideri sonrası şirketin ilk çeyrek net dönem karı 235mn TL olarak gerçekleşmiştir.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 4Ç21 – 11.02.2022

Tek seferlik gelirler net karı destekledi… Çemtaş 4Ç21’de, 181mnTL olan kurum beklentimizin %29 üzerinde 234mnTL net kar açıkladı (+%382 y/y, +203% ç/ç). Piyasa beklentisi bulunmuyordu. Son çeyrekte, toplam büyüklüğü 129mnTL olan kur farkı gelirleri ve 58mnTL’lik ertelenmiş vergi gelirinin, toplam efektif vergi oranını %16 seviyelerine çekmesi nedeniyle (OYAKT: %25) net kar beklentilerimizin üzerinde açıklanmış oldu. Gerçekleştirilen fiyat zamları ve stok karı nedenyiyle FAVÖK, çeyreksel bazda %50 artış kaydetti ancak 223mnTL olan kurum beklentimizin %30 altında 157mnTL olarak açıklandı.

Yurt içi satış adetleri ciroyu destekledi… Çemtaş 4Ç21’de, 46.9bin ton çelikhane üretimi (-%1 y/y, +%8 ç/ç) ve 45.2bin ton haddehane üretimi (-%1 y/y, +%19 ç/ç) gerçekleştirdi. Yurt içi satışlar adetleri, yıllık yatay bir seyir izlerken çeyreksel bazda %18 büyüdü ve 30.3bin ton oldu. Yurt içi satış adetlerinin toplam satışlar içindeki payı ise %79 seviyesine yükseldi (3Ç21: %64). Ek olarak, şirket bu dönemde yurt içi satışlardan 389mnTL brüt satış hasılatı kaydetti. Öte yandan yurt dışı satış adetleri; yıllık %50, çeyreksel bazda %45 düşüş kaydetti ve 8bin ton oldu. İhracat gelirleri 107mnTL olarak açıklandı. Böylelikle Çemtaş, 4Ç21’de 38.3bin ton satış (-17% y/y, -%5 ç/ç) gerçekleştirdi ve 495mnTL net satış hasılatı elde etti. Kurum beklentimiz 484mnTL ciro açıklanması yönündeydi.

Artan birim fiyatlar ve stok karı marjların sıçramasına katkıda bulundu… Brüt kar marjı, artan birim fiyatlar ve stok karının katkısıyla birlikte %37.1 seviyesine yükseldi. Bu oran bir çeyrekte elde edilen en yüksek brüt kar marjı olarak karşımıza çıkıyor. Pazarlama ve Dağıtım Giderlerinde çeyreksel bazda yaşanan artık sebebiyle, operasyonel giderlerin satışlara oranı neredeyse ikiye katladı ve %6.9 oldu. Böylelikle şirketin FAVÖK marjı, %46 olan kurum beklentimizin altında %31.7 oldu. Son çeyrekte, ton başına FAVÖK 364 dolara yükselirken 2021 yıl ortalaması 277 dolar oldu. Artan üretim maliyetleri nedeniyle, 2022 ortalama ton başına FAVÖK tahminimiz ise 218 dolar (-%21 y/y) seviyesindedir.

Net nakit pozisyonu elde edilen 112mnTL SNA ile güçlendi… Şirket yılın son çeyreğinde +112mnTL SNA açıkladı ve net nakit pozisyonu 46mnTL’den 158mnTL’ye yükseldi. Net nakit/FAVÖK çarpanı 0.4x olarak gerçekleşti (3Ç21: 0.2x).

Endekse Paralel Getiri önerimizi koruyoruz, yeni on iki aylık hedef fiyatımız 21.00TL. Açıklanan güçlü sonuçlara rağmen artan hurda ve elektrik fiyatlarının üretim maliyetleri üzerinde baskı unsuru yaratabileceğini düşünerek, 2022 ve 2023 FAVÖK tahminlerimizi ortalamada %10 küçülttük. Böylelikle, yeni on iki aylık hedef fiyatımız 21.00TL/hisse oldu (önceki: 22.00TL/hisse). 2022 varsayımlarımıza göre Çemtaş; 3.1x FD/FAVÖK ve 4.2x F/K çarpanları ile işlem görüyor.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 4Ç21 – 11.02.2022

Şirket, 4Ç21 sonuçlarını 234,3 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %382 artarken, çeyreksel bazda ise yüzde %203 arttı. Net satışlar 495 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %77 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %25 azalış kaydetti ve net satışlardaki payı %22 oldu. (4Ç20: %36) Şirket, 4Ç21’de 156,9 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %199,5 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1296 baz puan artarak %31,7 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1487 baz puan arttı ve %37 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 125 baz puan arttı ve %07 olarak gerçekleşti. Net işletme sermayesi ise 580 milyon TL (4Ç20: 316 milyon TL ve 3Ç21: 492 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %38,4 (4Ç20: %40,0 ve 3Ç21: 38%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %241 artarak 158 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 4,4 F/K çarpanından ve 4,2 FD/FAVÖK çarpanından işlem görmektedir.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 3Ç21 – 27.10.2021

Finansallar beklentimizin üzerinde açıklandı… Çemtaş 3Ç21’de, 73mnTL olan kurum beklentimizin %5 üzerinde 77mnTL net kar (+%56 y/y, +35% ç/ç) açıkladı. Piyasa beklentisi bulunmuyor. Yılın üçüncü çeyreğinde, BUCIM hisse değerleme zararı 1.4mnTL seviyesinde gerçekleşti (9A21: 11.9mnTL). FAVÖK, çeyreksel bazda %44 artış kaydetti ve 92mnTL olan kurum beklentimizin %14 üzerinde 73mnTL olarak açıklandı. Açıklanan sonuçların, Çemtaş hissesi üzerinde kısa vadede hafif pozitif bir etki yaratmasını bekliyoruz.

Yurt içi satış adetleri ciroyu destekledi… Çemtaş 3Ç21’de, 43.6bin ton çelikhane üretimi (+%12 y/y, -%1 ç/ç) ve 38.1bin ton haddehane üretimi (+%2.3 y/y, -%8.2 ç/ç) gerçekleştirdi. Yurt içi satışlar adetleri yıllık %14, çeyreksel bazda %20 büyüdü ve 25.8bin/ton oldu. Yurt içi satış adetlerinin toplam satışlar içindeki payı ise %64.2 mertebesinde gerçekleşti (2Ç21: %60.5). Ek olarak, şirket bu dönemde yurt içi satışlardan 261mnTL brüt satış hasılatı kaydetti. Öte yandan yurt dışı satış adetleri; yıllık %20, çeyreksel bazda %2.4 iyileşme kaydetti ve 14.4bin ton oldu. İhracat gelirleri 150mnTL olarak açıklandı. Böylelikle Çemtaş, 3Ç21’de 40.2bin ton satış (+16% y/y, +%13 ç/ç) gerçekleştirdi ve 410mnTL net satış hasılatı elde etti. Kurum beklentimiz 380mnTL ciro açıklanması yönündeydi.

Artan birim fiyatlar ve düşük operasyonel giderler marjları destekledi… Çemtaş’ın brüt kar marjı çeyreksel bazda 0.6puan daraldı ve %27.5 mertebesine geriledi. Satışlarda yaşanan artışa rağmen, operasyonel giderlerin çeyreksel bazda düşmesi sayesinde, şirketin Operasyonel Giderler/Satışlar rasyosu en düşük seviye olan %3.6 mertebesini test etti. Böylelikle şirketin FAVÖK marjı, %24.2 olan kurum beklentimizin üzerinde %25.2 olarak açıklandı.

Faaliyetlerden Sağlanan Nakit Akışı -17mnTL oldu… Ticari alacaklarda yaşanan yükseliş neticesinde, Çemtaş’ın işletme sermayesinde artış gözlemlendi ve Faaliyetlerden Sağlanan Nakit Akışı -17mnTL oldu. Gerçekleştirilen 12mnTL tutarındaki yatırım harcamasıyla birlikte şirket, yılın üçüncü çeyreğinde -29mnTL SNA açıkladı ve net nakit pozisyonu 75mnTL’den 46mnTL seviyesine geriledi. Net nakit/FAVÖK çarpanı 0.2x olarak gerçekleşti (2Ç21: 0.4x).

Endekse Paralel Getiri önerimizi koruyoruz, revize on iki aylık hedef fiyatımız 17.00TL… Açıklanan güçlü sonuçların ardından 2021 FAVÖK beklentimizi %15 oranında yukarı yönlü revize ediyoruz ve şirketin 2021 yılında 305mnTL FAVÖK açıklayacağını düşünüyoruz. Böylelikle, yeni on iki aylık hedef fiyatımız 17TL/hisse oldu (önceki: 16TL/hisse). Güncel hedef fiyatımız %20’lik bir getiri potansiyeli sunuyor. 2021 varsayımlarımıza göre Çemtaş; 4.5x FD/FAVÖK ve 6.2x F/K çarpanları ile işlem görüyor. Hatırlatmak gerekirse Çemtaş, son üç ayda BIST-100 Endeksi’nin %10 üzerinde performans gösterirken, yılbaşından bu yana BIST100’ün %12 altında bir getiri sağlamıştır.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 3Ç21 – 27.10.2021

Çemtaş Çelik (CEMTS): Şirket’in 3Ç2021’deki net dönem karı 77,2mn TL olmuştur. Geçtiğimiz yılın aynı döneminde Şirket 49,5mn TL net dönem karı açıklamıştı. Şirketin satış gelirleri 3Ç2021’de bir önceki yılın aynı dönemine göre %117,3 oranında büyüme göstererek 410,4mn TL’ye yükselirken, brüt kar %199,2 oranında artmış ve 112,9mn TL olmuştur. Operasyonel giderler 3Ç2021’de geçtiğimiz yılın aynı dönemine göre %2,9 oranında artmış ve 14,9mn TL olmuştur. Diğer faaliyetlerden ise 1,4mn TL gelir elde edilmiştir. Böylece faaliyet karı 99,3mn TL olmuştur. Finansman tarafında ise 20bin TL’lik gider kaydedilmiştir. 22,5mn TL vergi gideri sonrası şirketin 2. çeyrek net dönem karı 77,2mn TL olarak gerçekleşmiştir.

3. çeyrek karıyla birlikte şirketin 9 aylık net dönem karı 169,1mn TL’yi göstermiştir. Bir önceki yılın aynı dönemindeki net dönem karı 90,2mn TL idi.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 2Ç21 – 05.08.2021

Çemtaş 2Ç21’de, 50mnTL olan kurum beklentimizin %14 üzerinde 57mnTL net kar (+%127 y/y, +64% ç/ç) açıkladı. Piyasa beklentisi bulunmuyor. Yılın ikinci çeyreğinde, BUCIM hisse değerleme zararı 4.6mnTL seviyesinde gerçekleşti (1Ç21: 8.8mnTL). FAVÖK, çeyreksel bazda %47 artış kaydetti ve 57mnTL olan kurum beklentimizin %28 üzerinde 73mnTL oldu. Açıklanan sonuçların, Çemtaş hissesi üzerinde kısa vadede pozitif bir etki yaratmasını bekliyoruz.

İhracat gelirleri ciroyu destekledi… Çemtaş 2Ç21’de, 44bin ton çelikhane üretimi (+%38 y/y, -%5 ç/ç) ve 41.5bin ton haddehane üretimi (+%38 y/y, -%0.2 ç/ç) gerçekleştirdi. Yurt içi satışlar adetleri yıllık bazda %18 artış kaydetmesine rağmen çeyreksel bazda sürpriz bir şekilde %25 daraldı ve 21.6bin ton oldu. Yurt içi satış adetlerinin toplam satışlar içindeki payı ise %60.5 mertebesinde gerçekleşti (1Ç21: %69). Ek olarak, şirket bu dönemde yurt içi satışlardan 189mnTL net satış hasılatı kaydetti. Öte yandan yurt dışı satış adetleri; yıllık %59, çeyreksel bazda %9 büyüdü ve 14.1bin ton oldu. İhracat gelirleri 125mnTL olarak açıklandı. Böylelikle Çemtaş, 2Ç21’de 35.6bin ton satış (+31% y/y, -%14 ç/ç) gerçekleştirdi ve 313mnTL net satış hasılatı elde etti. Kurum beklentimiz 330mnTL ciro açıklanması yönündeydi.

Düşük üretim maliyetleri marjları destekleyen en büyük unsur oldu… Çemtaş 2Ç21’de brüt kar marjını çeyreksel bazda 7.6puan iyileştirerek %28.1 mertebesine yükseltti. Bu oran, 3Ç18’de gerçekleşen %35.1 seviyesinin ardından, bir çeyrekte elde edilen en yüksek brüt kar marjı olarak karşımıza çıkıyor. Operasyonel giderlerin satışlara oranı çeyreksel bazda 1.6 puan arttı ve %6.8 oldu. Böylelikle şirketin FAVÖK marjı, %17.3 olan kurum beklentimizin oldukça üzerinde %23.3 olarak açıklandı. Şirket bu dönemde, 27mnTL tutarında yatırım harcaması gerçekleştirdi ve 6A21 itibariyle, 2020 yıl genelinde gerçekleştirilen 33mnTL mertebesine ulaştı. Ayrıca yönetim, 5 Mayıs 2021 tarihinde yaklaşık 18mnTL tutarında brüt temettü dağıtımı gerçekleştirmişti. Buna ek olarak, işletme sermayesinde yaşanan 34mnTL’lik yükselişle birlikte Çemtaş, negatif 9mnTL serbest nakit akışı açıkladı. Böylelikle Çemtaş’ın 84mnTL net nakit pozisyonu 75mnTL’ye düştü ve net nakit/FAVÖK çarpanı 0.4x olarak gerçekleşti (1Ç21: 0.6x).

Endekse Paralel Getiri önerimizi koruyoruz, yeni on iki aylık hedef fiyatımız 16.00TL… Açıklanan güçlü sonuçların ardından 2021 FAVÖK beklentimizi %20.5 oranında yukarı yönlü revize ediyoruz ve şirketin 2021 yılında 241mnTL FAVÖK açıklayacağını düşünüyoruz. Böylelikle, yeni on iki aylık hedef fiyatımız 16TL/hisse oldu (önceki: 15TL/hisse). Güncel hedef fiyatımız %14’lük bir getiri potansiyeli sunduğu için “Endekse Paralel Getiri” önerimizi koruyoruz. 2021 beklentimize Çemtaş 5.6x FD/FAVÖK ve 7.2x F/K ile işlem görüyor. Hatırlatmak gerekirse Çemtaş, son üç ayda BIST-100 Endeksi’nin %4 altında bir getiri sağlamıştır.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 2Ç21 – 05.08.2021

Çemtaş – 2Ç21 sonuçlarını 57.1 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %127 artarken, çeyreksel bazda ise yüzde %64 arttı. Net satışlar 312.7 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %124 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %118 artış kaydetti ve net satışlardaki payı %40 oldu. (2Ç20: %33) Şirket, 2Ç21’de 72.8 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %306 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1047 baz puan artarak %23.3 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1155 baz puan arttı ve %28.1 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 101 baz puan azaldı ve %6.8 olarak gerçekleşti. Net işletme sermayesi ise 388.9 milyon TL (2Ç20: 228.3 milyon TL ve 1Ç21: 343.7 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %36.2 (2Ç20: %35.1 ve 1Ç21: 38.1%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %10 azalarak 75.0 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 7.5 F/K çarpanından ve 6.6 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 2Ç21 – 05.08.2021

Cemtaş Çelik Makine (CEMTS, Pozitif): Şirket’in 2021 yılının 2. çeyreğinde net dönem karı bir önceki yılın aynı döneme göre %127 oranında artarak 57,1mn TL olarak gerçekleşmiştir. Satış gelirleri 2Ç2021’de bir önceki yılın aynı dönemine göre %124 oranında artan Şirket’in brüt karı ise 23,1mn TL’den 87,9mn TL’ye yükselmiştir. Brüt kar marjı da %16,5’ten %28,1’e çıkmıştır. Operasyonel giderleri aynı dönemde %94,6 oranında artan Şirket, diğer faaliyetlerden 12,5mn TL net gelir kaydetmiştir. Böylece şirketin faaliyet karı 17,7mn TL’den 79,2mn TL’ye yükselmiştir. 22,3mn TL’lik vergi gideri sonrasında net dönem karı da 57,1mn TL olarak gerçekleşmiştir. İkinci çeyrek kar rakamıyla birlikte Şirket’in Ocak-Haziran net dönem karı 91,8mn TL’ye ulaşmıştır. Bir önceki yılın aynı döneminde 40,7mn TL net dönem karı kaydedilmişti.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 1Ç21 – 28.04.2021

Çemtaş 1Ç21’de, 31mnTL olan kurum beklentimizin hafif üzerinde 35mnTL net kar (+%124 y/y, -28% ç/ç) açıkladı. Piyasa beklentisi bulunmuyor. Yılın ilk çeyreğinde, BUCIM hisse değerleme zararı 8.8mnTL seviyesinde gerçekleşti. Hatırlatmak gerekirse şirket, 4Ç20’de BUCIM hisselerinden 17mnTL tutarında değerleme karı elde etmişti. FAVÖK, düşük 1Ç20 baz etkisi nedeniyle yıllık bazda %331 artış kaydetti (çeyreklik %6 düşüş) ve 49mnTL olarak açıklandı. Kurum beklentimiz 50mnTL olarak açıklanması yönündeydi. Açıklanan sonuçların, Çemtaş hissesi üzerinde kısa vadede nötr bir etki yaratmasını bekliyoruz.

Üretim adetleri beklenildiği gibi güçlü oldu… Çemtaş bu dönemde, 46.2bin/ton çelikhane üretimi (+%10 y/y, -%3 ç/ç) ve 41.6bin/ton haddehane üretimi (+%16 y/y, -%9 ç/ç) gerçekleştirdi. Yurt içi satışlar, yıllık bazda %17 artış kaydetmesine rağmen çeyreksel bazda %5 daraldı ve 28.6bin/ton oldu. Toplam satışlar içindeki payı ise %69 mertebesinde gerçekleşti (4Ç20: %65). Öte yandan yurt dışı satışlar, sürpriz bir şekilde yıllık %14 ve çeyreklik bazda %19 daralarak 13bin/ton oldu. Böylelikle Çemtaş, 1Ç21’de 41.5bin/ton satış (+5% y/y, -%10 ç/ç) gerçekleştirdi ve 292mnTL net satış hasılatı elde etti. Kurum beklentimiz 290mnTL ciro açıklanması yönündeydi.

Üretim maliyetleri çeyreksel bazda marjlar üstünde baskı unsuru oldu… Çeyreklik olarak 27% oranında artan hammade fiyatları, Çemtaş’ın brüt kar marjını yılın ilk çeyreğinde baskıladı ve 1.7 puan daralarak %20.5 seviyesine (4Ç20: %22.2) gerilemesinde önemli bir rol oynadı. Operasyonel Giderler/Satışlar yıllık bazda 1.6 puan iyileşmesine rağmen çeyreklik bazda yatay kaldı ve %5.7 seviyesinde gerçekleşti. Böylelikle şirketin FAVÖK marjı %16.9 (+10.5 puan y/y, -1.8 puan ç/ç) olarak açıklandı. Kurum beklentimiz %17.2 seviyesindeydi. İşletme sermayesinde yaşanan 50mnTL’lik yükseliş, Çemtaş’ın nakit akışını baskıladı ve 2020 yılında sahip olduğu 95mnTL net nakit pozisyonunu 84mnTL’ye düşürdü. Net nakit/FAVÖK çarpanı 0.6x olarak gerçekleşti (4Ç20: 0.9x).

14.00TL/hisse hedef fiyatımızı ve “Endeks Altı Getiri” önerimizi koruyoruz… Önümüzdeki çeyreklerde şirketin, artan hurda fiyatlarını istediği ölçüde satış fiyatlarına yansıtmakta zorlanabileceğini düşünüyoruz ve gelecek yıllara ait projeksiyonlarımızı da göz önünde bulundurduğumuzda, Çemtaş için 14.00TL/hisse hedef fiyatımızı ve “Endeks Altı Getiri” önerimizi koruyoruz. Hedef fiyatımız, mevcut kapanışa göre %8 düşüş potansiyeli sunuyor. Hatırlatmak gerekirse Çemtaş, son üç ayda BIST-100 Endeksi’nin %1 altında getiri sağladı. 2021 yılında şirketin; 1,138mnTL net satış hasılatı, 182mnTL FAVÖK ve 154mnTL net kar açıklamasını bekliyoruz. Beklentimize göre Çemtaş hissesi 8.0x FD/FAVÖK ve 9.9x F/K ile işlem görüyor.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 1Ç21 – 28.04.2021

Çemtaş, 1Ç21 sonuçlarını 34.8 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %124 artarken, çeyreksel bazda ise yüzde %28 azaldı. Net satışlar 292 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %63 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %4 artış kaydetti ve net satışlardaki payı %30 oldu. (1Ç20: %39) Şirketin toplam satış hacmi yıllık bazda %5 arttı. Yurtiçi satış hacmi %17 artarken yurtdışı satış hacmi ise %14 azaldı. Şirket, 1Ç21’de 49 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %331 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1051 baz puan artarak %16.9 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 981 baz puan arttı ve %20.5 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 163 baz puan azaldı ve %5.7 olarak gerçekleşti. Net işletme sermayesi ise 344 milyon TL (1Ç20: 211 milyon TL ve 4Ç20: 316 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %38.1 (1Ç20: %29.8 ve 4Ç20: 40.0%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %12 azalarak 84 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 9.7 F/K çarpanından ve 9.7 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 1Ç21 – 28.04.2021

Çemtaş Çelik (CEMTS, Pozitif): Şirketin 1Ç2021 net dönem karı bir önceki yılın aynı dönemine göre %124,2 oranında artarak 34,8mn TL olmuştur. Satış gelirleri ilk çeyrekte bir önceki yılın aynı dönemine göre %62,8 oranında artan Şirket’in brüt karı ise %211,6 oranında artarak 60mn TL’ye ulaşmıştır. Aynı dönemde operasyonel giderler %26,6 oranında artarken, diğer faaliyetlerden 1Ç2021’de 3,6mn TL gelir kaydedilmiştir. Böylece faaliyet karı %251,1 oranında artarak 47mn TL’ye yükselmiştir. Yatırım tarafında 3,2mn TL gider ve 8,6mn TL’lik vergi giderinde sonra net dönem karı 34,8mn TL olarak gerçekleşmiştir.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 4Ç20 – 10.02.2021

Çemtaş 4Ç20’de, kaydettiği güçlü operasyonel performansın yanı sıra, BUCIM paylarının yeniden değerlenmesiyle elde edilen 17mnTL’lik katkıyla birlikte 49mnTL net kar açıkladı. Piyasa beklentisi bulunmazken, kurum beklentimiz 38mnTL net kar açıklanması yönündeydi. Şirket 2020 yılının son çeyreğinde, 47.5bin/ton çelikhane üretimi ve 45.9bin/ton haddehane üretimi gerçekleştirdi. Yurt içi satışlar yıllık bazda %24, çeyreklik bazda %33 yükseldi ve 30 bin/ton oldu. İhracat tutarı da iyileşme kaydetti ve yıllık %28, çeyreklik bazda %33 yükselerek 16 bin/ton oldu. Böylelikle şirket, 4Ç20’de 46 bin/ton satış gerçekleştirerek 280mnTL net satış geliri kaydetti.

Yurt içi satışların toplam içindeki payı %65 seviyesinde gerçekleşirken, ihracatın payı %35 oldu. FAVÖK, 34mnTL olan kurum beklentimizin üzerinde 52mnTL olarak gerçekleşti. Başarılı maliyet yönetimi ve düşük operasyonel giderlerin katkısıyla şirket, 4Ç20’de FAVÖK marjını çeyreklik 3.4, yıllık 13.8 baz puan iyileştirdi ve %18.7 mertebesine yükseltti.

Bilanço tarafında ise, 79mnTL’lik artan işletme sermaye ihtiyacı, Çemtaş’ın nakit akışı üzerinde baskı unsuru oldu ve 9A20’de sahip olduğu 153mnTL’lik net nakit pozisyonu, bu çeyrekte 95mnTL seviyesine geriledi. Net nakit/FAVÖK rasyosu ise 0.9x oldu (9A20: 2.3x).

Beklentimizden kuvvetli açıklanan 4Ç20 finansallarına rağmen, Çemtaş için “Endeks Altında Getiri” önerimizi ve 14.00TL/hisse hedef fiyat tavsiyemizi sürdürüyoruz. Projeksiyonlarımızı baz aldığımızda, Çemtaş hissesinin olumlu gelişmeleri fiyatladığını düşünüyoruz. 2021 yılında şirketin; 888mnTL net satış hasılatı, 133mnTL FAVÖK ve 149mnTL net kar açıklamasını bekliyoruz. 2021 beklentilerimize göre Çemtaş hissesi; 12.6x FD/FAVÖK ve 11.9x F/K gibi ucuz sayılamayacak çarpanlarla işlem görüyor.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 4Ç20 – 10.02.2021

Çemtaş – 4Ç20 sonuçlarını 48.6 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %235 artarken, çeyreksel bazda ise yüzde %2 azaldı. Net satışlar 280 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %68 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %25 artış kaydetti ve net satışlardaki payı %36 oldu. (4Ç19: %35) Şirket, 4Ç20’de 52 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %551 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1388 baz puan artarak %18.7 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1294 baz puan arttı ve %22.3 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 200 baz puan azaldı ve %5.6 olarak gerçekleşti. Net işletme sermayesi ise 316 milyon TL (4Ç19: 203 milyon TL ve 3Ç20: 230 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %40.0 (4Ç19: %29.3 ve 3Ç20: 34.2%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %38 azalarak 95 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 12.8 F/K çarpanından ve 15.2 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 4Ç20 – 10.02.2021

Çemtaş Çelik (CEMTS, Pozitif): Şirketin 4Ç2020’deki net dönem karı 48,6mn TL olarak gerçekleşmiştir. Şirket’in bir önceki yılın son çeyreğindeki karı 14,5mn TL idi. Şirket’in satış gelirleri 4Ç2020’de 279,9mn TL gerçekleşerek yıllık %68,5 oranında büyüme gösterirken, brüt kar 62,3mn TL ile bir önceki yılın son çeyreğindeki 15,5mn TL brüt karın oldukça üzerinde gerçekleşmiştir. Operasyonel giderleri yıllık %24,3 oranında artan şirketin esas faaliyet karı 46,8mn TL olarak gerçekleşmiştir. Yatırım faaliyetlerinden kur farkı kaynaklı 16,8mn TL gelir kaydeden şirketin bir önceki yıl yatırım geliri 8,3mn TL idi. Dördüncü çeyrek karı sonrasında Şirket’in 2020 yılı net karı 138,8mn TL olarak gerçekleşmiştir. 2019 yılındaki net kar 56,5mn TL idi.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 3Ç20 – 27.10.2020

Çemtaş 3Ç20’de, 35mnTL olan kurum beklentimizin üstünde 50mnTL net kar açıkladı. Piyasa beklentisi bulunmuyor. Açıklanan bu kar, çeyreksel bazda %97’lik bir yükselişe işaret ediyor. 6.4mnTL tutarındaki BUCIM hisselerinin yeniden değerleme farkının pozitif katkısı dahil olmak üzere, toplamda kaydedilen 27mnTL’lik “Yatırım Faaliyetlerinden Gelirler” kalemi, şirketin beklentimizden daha iyi bir kar açıklanmasında önemli bir rol oynadı.

Şirketin toplam satış hacmi yıllık bazda %1, çeyreklik bazda %27 yükseldi ve 34.5 bin ton olarak açıklandı. Yurt içi satışlar yıllık bazda %21.5 ve çeyreklik bazda %32’lik bir artış kaydetti ve 124mnTL oldu. Öte yandan, ihracat gelirleri yıllık bazda %6 ve çeyreklik bazda %41 yükseldi ve 66mnTL seviyesinde gerçekleşti. Çemtaş’ın toplam gelirleri bu çeyrekte 189mnTL oldu (OYAK: 185mnTL). FAVÖK, 27mnTL olan kurum beklentimizin hafif üzerinde 29mnTL olarak açıklandı. Çemtaş bu dönemde, FAVÖK marjını da iyileştirdi ve 15.3% FAVÖK marjı elde etti.

Hatırlatmak gerekirse şirketin FAVÖK marjı bir önceki çeyrekte %12.8 ve bir önceki yılın aynı çeyreğinde sadece %4.4 mertebesindeydi. Şirketin net nakit pozisyonu 3Ç20’de artış gösterdi ve 153mnTL oldu (6A20: 114mnTL). 2020 yılında Çemtaş’ın; 710mnTL net satış hasılatı (yıllık bazda %2.5 yükseliş), 80mnTL FAVÖK (yıllık bazda %38 yükseliş) ve 110mnTL net kar (yıllık bazda +96% yükseliş) açıklamasını bekleriz. Açıklanan sonuçların, kısa vadede Çemtaş hissesi üzerinde pozitif bir etki yaratmasını bekleriz.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 3Ç20 – 27.10.2020

Çemtaş Çelik (CEMTS, Pozitif): Şirket’in 3Ç2020’deki ana ortaklık net dönem karı 49,5mn TL olarak gerçekleşmiştir. Şirket geçen yılın aynı döneminde 2,1mn TL zarar açıklamıştı. Şirket’in satış gelirleri üçüncü çeyrekte yıllık %15,3 oranında artarak 188,8mn TL’ye yükselirken, brüt kar %134,9 oranında artmış ve 37,7mn TL’ye yükselmiştir. Operasyonel giderleri %4,4 oranında artan şirket, diğer faaliyetlerden ise 12,5mn TL gelir kaydetmiştir. Böylece şirketin esas faaliyet karı 35,7mn TL olmuştur. Yatırım faaliyetlerinden 26,6mn TL gelir kaydeden şirketin vergi öncesi karı 61,4mn TL olarak gerçekleşmiştir. 11,8mn TL vergi gideri sonrası şirketin ana ortaklığına düşen net dönem karı 49,5mn TL olmuştur. Üçüncü çeyrek karı sonrasında Şirket’in 2020 yılının ilk dokuz ayındaki ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %115,1 oranında artarak 90,2mn TL’ye yükselmiştir.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 3Ç20 – 27.10.2020

Çemtaş – 3Ç20 sonuçlarını 49.5 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde, 2.1 milyon TL zarar açıklamıştı. Net satışlar 189 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %15 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %17 azalış kaydetti ve net satışlardaki payı %35 oldu. (3Ç19: %38) Şirket, 3Ç20’de 29 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %302 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1092 baz puan artarak %15.3 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1017 baz puan arttı ve %20.0 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 81 baz puan azaldı ve %7.7 olarak gerçekleşti. Net işletme sermayesi ise 230 milyon TL (3Ç19: 229 milyon TL ve 2Ç20: 228 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %34.2 (3Ç19: %31.4 ve 2Ç20: 35.1%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %34 artarak 153 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 12.8 F/K çarpanından ve 17.9 FD/FAVÖK çarpanından işlem görmektedir.

Çemtaş, Denge Çubuğu Tesisi yeni yatırımının güncel durumuna dair bilgilendirmede bulundu – 01.09.2020

20.07.2020 tarihli açıklamamızda;

“Covid-19 seyahat kısıtlamalarının halen devam etmesi nedeni ile MERCEDES BENZ TÜRK (MBT) firması tarafından yapılması planlanan saha ziyaretinin iptal edilmiş olduğu, yeni üretim hattı onayı için gerekli teknik dokümanların MERCEDES BENZ TÜRK (MBT) firması ile dijital ortamda paylaşılmış olduğu ve MERCEDES BENZ TÜRK (MBT) firmasından onay beklendiği ve yeni üretim hattı onayı sonrası bu hatta da seri üretime geçileceği ve ayrıca MAN firmasına mevcut denge çubuğu üretim hattımızdan Temmuz ayı sonu itibari ile seri üretime başlanılacağı” KAP’ta açıklanmış idi.

- İlgili teknik dokümanlar MERCEDES BENZ TÜRK (MBT) firması tarafından değerlendirilmiş ve yeni üretim hattı onayı alınmıştır.

- MAN firmasına mevcut denge çubuğu üretim hattımızdan seri üretime başlanmıştır.

- Çin’de başlayıp ardından Dünya’da hayatı durduran covid-19 pandemi nedeniyle azalan kamyon ve otobüs üretim rakamları, hem Türkiye’de hem de Avrupa’da tekrar yükselişe geçti. Ana sanayi firmalarının mevcut programlara göre; Eylül, Ekim, Kasım ve Aralık dönemindeki üretim rakamlarının, pandemi öncesi dönemdeki gibi olacağı öngörülmektedir.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 2Ç20 – 28.07.2020

Çemtaş 2Ç20’de 25mnTL net kar açıkladı. Piyasa beklentisi bulunmazken, kurum beklentimiz 16mnTL net kar açıklaması yönündeydi. Açıklanan net kâr rakamı yıllık bazda %5.5, çeyreklik bazda ise %62’lik bir yükselişe işaret ediyor. Sahip olduğu 114mnTL tutarındaki net nakit pozisyon sayesinde Çemtaş, 2020 yılının ikinci çeyreğinde de, TL’nin Dolar karşısındaki değer kaybından dolayı olumlu yönde etkilendi ve yaklaşık 3mnTL tutarındaki BUCIM hisse değerleme kârı dahil, toplamda 9mnTL finansal gelir kaydetti, bu da net karı destekleyen en önemli unsur oldu. Üretim rakamlarına baktığımızda, çelikhane üretimi 32bin/ton (yıllık bazda %16.5, çeyreklik bazda %24 daralma) olarak gerçekleşti.

Haddehane üretimi ise yılın ikinci çeyreğinde 30bin/ton oldu (yıllık bazda %14, çeyreklik bazda %16 düşüş). Covid-19 nedeniyle yurt içi satışlar bu dönemde, yıllık bazda %28.5 ve çeyreklik bazda %25 zayıfladı ve 18.3bin/ton olurken, toplam satışlar içindeki payı %67.5 oldu. İhracat rakamı ise 8.8bin/ton olarak gerçekleşti ve yıllık %30, çeyreklik %42’lik bir daralmaya işaret etti. Sonuç olarak Çemtaş, yılın ikinci çeyreğinde, 145mnTL olan kurum beklentimizin hafif altında 140mnTL net satış hasılatı açıkladı. Düşük üretim maliyetleri şirketin marjlarını olumlu yönde etkiledi. Brüt Kar marjı, çeyreklik bazda 582 baz puan iyileşme kaydetti ve %16.5 seviyesinde gerçekleşti.

FAVÖK ise 15mnTL olan kurum beklentimizin üstünde, 18mnTL olarak açıklandı ve %12.8 FAVÖK marjına işaret etti (1Ç20: %6.4 – 2Ç19: %13.2). Bilanço tarafında ise şirketin net nakit pozisyonu hafif iyileşme kaydetti ve bir önceki çeyreğe göre 107mnTL’den 114mnTL seviyesine yükseldi. Net nakit/FAVÖK rasyosu ise 2.6x olarak gerçekleşti (1Ç20: 2x). 2020 yılında Çemtaş’ın; 730mnTL net satış hasılatı, 75mnTL FAVÖK ve 76mnTL net kâr açıklamasını bekliyoruz. Beklentilerimize göre Çemtaş, 14.2x FD/FAVÖK ve 15.5x F/K ile işlem görüyor. Çemtaş hissesi son bir ayda, BIST-100 endeksinin yaklaşık %38 üstünde bir getiri sağlamıştır. 2020 beklentilerimizi ve son bir aylık hisse performansını göz önüne aldığımızda, Çemtaş için önerimizi “Endeks Altı Getiri” olarak güncelliyoruz ve 12 Aylık hedef fiyatımızı 8.50TL/hisse’den 9.06TL/hisse seviyesine revize ediyoruz. Yeni hedef fiyatımıza göre Çemtaş, %22 düşüş potansiyeli sunuyor.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 2Ç20 – 28.07.2020

Çemtaş – 2Ç20 sonuçlarını 25.1 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %6 artarken, çeyreksel bazda ise yüzde %62 arttı. COVID-19 salgını nedeniyle azalan üretim ve satış miktarlarının oluşturduğu olumsuz etkileri net kur farkı gelirleri bertaraf etti ve net kar büyümesini sağladı. Net satışlar 140 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %30 azaldı. 2Ç20’de şirketin satış hacmi yıllık bazda %29 geriledi. Yurtiçi satış hacmi %29 azalırken, ihracat satış hacmi ise %30 azaldı. Ortalama satış fiyatları ise, yıllık ve ABD Doları bazında, %43 geriledi. Yurtiçi ve yurtdışı ortalama satış fiyatları, yıllık ve ABD Doları bazında sırasıyla, %42 ve %45 düştü. Şirket, 2Ç20’de 18 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %32 azalış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 35 baz puan azalarak %12.8 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 51 baz puan azaldı ve %16.5 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 140 baz puan arttı ve %7.8 olarak gerçekleşti. Net işletme sermayesi ise 228 milyon TL (2Ç19: 250 milyon TL ve 1Ç20: 211 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %35.1 (2Ç19: %31.7 ve 1Ç20: 29.8%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %7 artarak 114 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 22.2 F/K çarpanından ve 23.8 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 2Ç20 – 28.07.2020

Çemtaş Çelik Makina (CEMTS, Nötr): Şirket’in 2020 yılının ikinci çeyreğinde ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %5,5 oranında artarak 25,1mn TL olarak gerçekleşmiştir. Şirketin satış gelirleri ikinci çeyrekte bir önceki yılın aynı dönemine göre, %30 oranında azalarak 139,9mn TL’ye gerilerken, satışların maliyetlerindeki gerileme ise %29,5 seviyesinde gerçekleşmiştir. Böylece Şirketin brüt karı geçen yılın aynı dönemine göre %32,1 oranında gerilemiş ve 23,1mn TL olmuştur. Operasyonel giderler aynı dönemde %14,6 oranında gerilerken, diğer faaliyetlerden 5,4mn TL gelir kaydedilmiştir. Buna bağlı olarak esas faaliyet karı geçen yılın aynı dönemine göre %27,3 oranında gerilemiş ve 17,7mn TL olmuştur. Yatırım faaliyetlerinden gelir 2,9mn TL’den 9mn TL’ye yükselirken, vergi öncesi kar 26,2mn TL olmuştur. 980bin TL’lik vergi gideri sonrası Şirketin net dönem karı ikinci çeyrekte 25,1mn TL olarak gerçekleşmiştir. İkinci çeyrek kar rakamıyla birlikte, 2020 yılı ilk altı aylık döneminde net dönem karı 40,6mn TL’ye ulaşmıştır. Bir önceki yılın aynı döneminde 44mn TL ana ortaklık net dönem karı kaydedilmişti.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Haber Yorum – 21.07.2020

Çemtaş, Covid-19 seyahat kısıtlamalarının halen devam etmesi nedeni ile, Mercedes firması tarafından yapılması planlanan saha ziyaretinin iptal edildiğini, yeni üretim hattı onayı için gerekli teknik dokümanlar firma ile dijital ortamda paylaşıldığını ve onay beklenildiğini açıkladı. Buna ek olarak, yeni üretim hattı onayı sonrası bu hatta da seri üretime geçileceğini bildirdi. Ayrıca MAN firmasına, mevcut denge çubuğu üretim hattından Temmuz ayı sonu itibari ile seri üretime başlanacağını açıkladı. Yurt dışından satın alınan MAN firması üretim hattının ise, 2020 yılı sonuna doğru montajının yapılması ve deneme üretimine başlanılmasının planlandığını ve bu hattan MAN yeni projelerine üretim yapılması planlandığını bildirdi. 2019 itibariyle, şirketin denge çubuğu satışları, toplam cironun %4’lük (28mnTL) bir kısmını oluşturuyor. 2020 yılı için ise bu oranın hafif artarak %4.5-5 bandına (35mnTL) yükselmesini beklerken bu oranın 2023 yılına kadar, kademeli olarak %10 seviyesine yükselmesini hesaplıyoruz. Hafif pozitif.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 1Ç20 – 05.05.2020

Çemtaş 1Ç20’de 16mnTL net kar açıkladı. Piyasa beklentisi bulunmazken, kurum beklentimiz 16mnTL net kar açıklaması yönündeydi. Açıklanan net kâr rakamı yıllık bazda %23 düşüşe işaret ederken, çeyreklik bazda %7’lik bir yükselişe işaret ediyor. Sahip olduğu 107mnTL tutarındaki net nakit pozisyon sayesinde Çemtaş, 2020 yılının ilk çeyreğinde, TL’nin Dolar karşısındaki değer kaybından dolayı şirket olumlu yönde etkilendi ve toplamda 12mnTL finansal gelir kaydetti, bu da net karı destekleyen en önemli unsur oldu.

Üretim rakamlarına baktığımızda, çelikhane üretimi 42bin/ton (yıllık bazda %44, çeyreklik bazda %10 yükseliş) olarak gerçekleşti. Haddehane üretimi ise yılın ilk çeyreğinde 36bin/ton oldu (yıllık bazda %20 yükseliş, çeyreklik bazda %1 düşüş). Yurt içi satışlar bu dönemde, yıllık bazda %21 yükseldi ve 24.4bin/ton olurken, toplam satışlar içindeki payı %62 oldu. İhracat rakamı ise 15.1bin/ton olarak gerçekleşti ve yıllık %24 büyümeye işaret etti.

Sonuç olarak Çemtaş, yılın ilk çeyreğinde, 176mnTL olan kurum beklentimizin hafif üstünde 180mnTL ciro açıkladı. Yüksek üretim maliyetleri şirketin marjlarında baskı unsuru oldu. Brüt Kar marjı, yıllık bazda 385 baz puan daraldı ve %10.7 seviyesinde gerçekleşti. FAVÖK ise 16mnTL olan kurum beklentimizin altında 11mnTL olarak açıklandı ve %6.4 FAVÖK marjına işaret etti (1Ç19: %10.2). Bilanço tarafında ise şirketin net nakit pozisyonu neredeyse yatay kaldı ve bir önceki çeyreğe göre 118mnTL’den 107mnTL seviyesine geriledi. Net nakit/FAVÖK rasyosunda ise değişim olmadı 2x olarak gerçekleşti. 2020 yılında Çemtaş’ın; 730mnTL net satış hasılatı, 75mnTL FAVÖK ve 68mnTL net kâr açıklamasını bekliyoruz. Beklentilerimize göre Çemtaş, 7.7x FD/FAVÖK ve 10x F/K ile işlem görüyor. Çemtaş için 7.50TL/hisse ve Endekse Paralel Getiri önerimizi koruyoruz. Hedef fiyatımız %11 yükselişe işaret ediyor.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 1Ç20 – 05.05.2020

1Ç20 sonuçlarını 15.5 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %23 azalırken, çeyreksel bazda ise, yüzde %7 arttı. Net satışlar 180 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %10 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %3 azalış kaydetti ve net satışlardaki payı %39 oldu. (1Ç19: %39) Şirket, 1Ç20’de 11 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %32 azalış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 388 baz puan azalarak %6.4 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 385 baz puan azaldı ve %10.7 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 14 baz puan arttı ve %7.3 olarak gerçekleşti. Net işletme sermayesi ise 211 milyon TL (1Ç19: 258 milyon TL ve 4Ç19: 203 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %29.8 (1Ç19: %34.0 ve 4Ç19: 29.3%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %9 azalarak 107 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 13.2 F/K çarpanından ve 10.9 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 1Ç20 – 05.05.2020

Çemtaş Çelik (CEMTS, Nötr): Şirket’in 1Ç2020’deki net dönem karı bir önceki yılın aynı dönemine göre %23,1 oranında azalarak 15,5mn TL’ye düşmüştür. Şirket’in bu çeyrekteki satış gelirleri geçen yılın aynı dönemine göre %10 oranında artarak 179,7mn TL’ye yükselmiştir. Satış maliyeti %14,9 oranında artan Şirket’in 1Ç2020’deki brüt karı da geçen yılın ilk çeyreğinde göre %19,1 oranında azalmış ve 19,3mn TL olmuştur. Operasyonel giderleri %12 oranında artan şirket, diğer faaliyetlerden 7,3mn TL gelir kaydedilmiştir. Buna bağlı olarak faaliyet karı %27,3 oranında azalmış ve 13,4mn TL olmuştur. Yatırım faaliyetlerinden 4,9mn TL gelir kaydedilmiş, vergi öncesi kar ise 17,6mn TL olmuştur. 2,1mn TL vergi gideri sonrası şirketin net dönem karı 15,5mn TL olmuştur. Şirket geçen yılın aynı döneminde 20,2mn TL net dönem karı açıklamıştı.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Haber – 21.04.2020

CEMTS Temettü Reziyonu

Çemtaş, “Yeni Koronavirüs (Covid-19) Salgınının Ekonomik ve Sosyal Hayata Etkilerinin Azaltılması Hakkında Kanun ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Gereği” temettü ödeme şeklinde revizyona gitmiştir. Buna göre şirket, daha önce açıkladığı brüt 0.1764706TL/hisse miktarını tek bir seferde ödemek yerine iki taksit şeklinde ödeyecek. İlk temettü tarihi 28 Nisan 2020 (brüt 0.1378725TL/hisse) olarak belirlenirken, ikinci temettü tarihi (brüt 0.0385980TL/hisse) hakkında bir açıklama bulunmuyor.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Haber Yorum – 20.04.2020

Çemtaş, coronavirüs için alınan önlemler çerçevesinde, 20 – 25 Nisan 2020 tarihleri arasında, çelikhane ve haddehane üretimine ara vermiştir. Satış ve teslimat süreçleri değerlendirilerek; Isıl işlem, Kabuk soyma, Denge çubuğu ve tamamlama hatları tesislerinde ise üretim devam edecektir. Hatırlatmak gerekirse, 2019 itibariyle, denge çubuğu satışlarının toplam hasılat içindeki payı %4 (28mnTL) seviyesindeydi. 2020 yılında ise denge çubuğu satışlarının toplam cirodaki payının %4.5 (33mnTL) seviyesinde olacağını tahmin ediyoruz. Nötr.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Haber Yorum – 01.04.2020

Çemtaş Çelik Makine (CEMTS, Sınırlı Pozitif): Şirket 2020 yılı ilk çeyreğinde MERCEDES hattında üretim denemeleri tamamlanmış ve MERCEDES için numune üretimi yapılmış olup incelemeler sonucunda MERCEDES firmasından ürün onayı alınmıştır. Covid-19 seyahat kısıtlamaları sonrasında MERCEDES tarafından Şirkete saha ziyareti yapılacaktır. Saha ziyaretinden sonra seri üretime geçilecektir. MAN firmasına üretilecek denge çubuğu için 2020 yılı sonuna doğru üretim hattı montajının yapılması ve deneme üretimine başlanılması planlanması devam etmektedir.

Çemtaş Çelik COVID -19 salgını hakkında açıklama yaptı – 24.03.2020

Koronavirüs ( COVID-19) salgını sebebiyle Şirketimiz tarafından Dünya Sağlık Örgütü ve Sağlık Bakanlığı’nın açıkladığı halk sağlığı yönlendirmeleri doğrultusunda, çalışma ortamlarımızda gerekli tüm sağlık tedbirleri titizlikle alınmış ve Resmi Kurumların bu konu ile ilgili yaptığı tüm yönlendirmeler yakından takip edilerek gerekli tüm önlemlerin alınmasına devam edilecektir.

Bu süreçte faaliyetimiz ile ilgili olarak;

Günümüz itibariyle faaliyetlerimizi önemli derecede etkileyecek bir aksama oluşmamıştır. Yurtiçi ve yurtdışı müşterilerimizden herhangi bir sipariş iptali olmamıştır.

Gerek üretim ve sevkiyatımız, gerekse tahsilat ve ödemelerimiz planlandığı şekilde devam etmektedir. Faaliyetlerimiz normal seyrinde devam etmekte olup herhangi bir ara verme veya durdurma planlanmamaktadır.

Çalışma arkadaşlarımız ve Ortam ile ilgili olarak;

Uzaktan çalışması gereken personelimiz için gerekli alt yapı çalışması tamamlanmış olup, ofis çalışanlarımızın iş durumuna göre dönüşümlü veya uzaktan çalışma hazırlıkları uygulamaya geçirilmiştir.

Tedbirler çerçevesinde ofislerimize gelen çalışan trafiği minimize edilmiş, müşteri ziyaretleri ve ticari misafirlerle yüz yüze görüşmeler durdurulmuş olup mevcut olan uzaktan iletişim araçları ile irtibat kurulması sağlanmıştır.

Mecburi giriş ve çıkışlarda gerekli ekipmanların kullanılması, temasın sağlanmaması, her ortam ve alanda sosyal mesafenin korunması ile ilgili gerekli önlemler alınmıştır.

Bina ve tesislerimiz periyodik olarak dezenfekte edilerek, ortak noktalara uyarıcı bilgilendirme dokümanları ve dezenfektanlar takılmış, hijyen ekipleri kurulmuş ve hijyen seviyesi en üst seviyeye çıkarılmıştır.

Faaliyetlerimizde yaşanacak önemli bir gelişme veya iş akışımızda ortaya çıkacak olumsuz bir durumda kamuya gerekli açıklamalar yapılacaktır.

Çemtaş Temettü Teklifi – 24.02.2020

Çemtaş Yönetim Kurulu, 28 Nisan’da hisse başı brüt 0.1765TL, 0.15TL net, toplamda 17.8mnTL temettü dağıtma kararı teklif etti. Temettü dağıtım oranı ve temettü verimi sırasıyla %31.56 ve %2.42 seviyesine denk geliyor.

İntegral Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 4Ç19 – 24.02.2020

ÇEMTAŞ (CEMTS) 4Ç19 döneminde 14.5 mn TL net kar açıkladı. Geçen yılın aynı dönemine göre karını %23 artırdı. Bu doğrultuda, 2019 yılını 56.4 mn TL net kar ile tamamlamış oldu. 4Ç19 döneminde FAVÖK karı ise yıllık bazda %74 düşüş kaydetti. FAVÖK’te bu kadar düşüş olurken, net karın %23 artmasında, geçen yıl yazılan yüksek finansman giderlerinin bu yıl daha düşük kalması ve geçen yıla göre daha yüksek yatırım faaliyet gelir elde etmesi oldu.

Şirketin net satışları 4Ç19 döneminde bir önceki döneme göre %18 azaldı ve 166.1 mn TL olarak açıklandı. 2019 yılı satışları ise 693 mn TL oldu. Şirket yıllık bazda satışlarındaki daralma %9 oldu. FAVÖK rakamı 4Ç19’da 8 mn TL, yıllık olarak ise 58.2 mn TL oldu. Karlılık tarafında son çeyrekte 11 – 12 puan marjlarda daralma var. Buna karşın 4Ç19’da net kar marjı 3 puan yükseldi. 2019 yılı tamamında ise marjlarda 13 – 14 puanlık daralma dikkat çekiyor. Son çeyrekte bir önceki çeyreğe göre kar marjlarındaki düşüşün durmuş olması olumlu olabilir. Şirketin borcu bulunmuyor. Nakit zengini konumunda. Şirket geçen çeyrekten bu yana 40.5 mnTL nakdini artırdı. Cari oran 2,17x ve likidite oranı ise 1,19x seviyesinde. Şirketin borç çevirme rasyolarında ciddi bir sorun bulunmuyor.

2019 yılında toplam 91.730 tonluk yurtiçi satışı gerçekleşmiş olup, 2018 yılında gerçekleşen 90.578 tonluk hadde ürünü ve 28 ton kütük olmak üzere toplam 90.606 ton satışa göre % 1,24 oranında arttı. 2019 yılında 49.906 tonluk yurtdışı satış gerçekleşti. 2018 yılında gerçekleşen 68.739 tonluk yurtdışı satış miktarına göre, yurtdışı satışlarımız % 27,40 oranında azaldı.

Değerlendirme: Şirket Türkiye’nin en büyük denge çubuğu üreticisi konumda. Şirket 2019 yılında yaklaşık 90.000 adet satış gerçekleştirdi. Ancak şirketin son çeyrekte satışlarının düşmesinin en önemli nedenini otomotiv sektöründe yaşanan dalgalanmanın şirkete gecikmeli olarak yansıması oldu. Avrupa otomotiv pazarı 2018 yılında % 0.4 artmışken, 2019’da ise % 4 daraldı. Bunun da olumsuz etkileri hissedildi. Bununla birlikte şirketin Mercedes yatırımı 2020 yılı ilk çeyrekte ve MAN yatırımı 2020 yılının son çeyreğinde devreye girecek.

Bu sonuçlarla borsadaki sert düşüşe rağmen CEMTS hisseleri sınırlı düşüşle açıldı. Hisse borsada 10.6x fd/favök çarpanı ile, 1.04x fd/satış çarpanı ile işlem görüyor. Bu oranlar geçmiş yıllara göre iskontolu seviyeler değil. Bu nedenle CEMTS makul bir iskontoda işlem gördüğünü söylemek zor görünüyor.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 4Ç19 – 11.02.2020

Çemtaş 4Ç19’da 166mnTL satış geliri, 8mnTL FAVÖK ve 15mnTL net kar açıkladı. Kurum beklentimiz 170mnTL satış geliri, 20mnTL FAVÖK ve 17mnTL net kar açıklaması yönündeydi. Piyasa beklentisi bulunmuyor. Yüksek üretim maliyetleri, Çemtaş’ın bu çeyrekte bizim beklentimizin oldukça altında bir operasyonel performans açıklamasına neden olurken, 5mnTL finansman geliri (kur+faiz) + 3.3mnTL tutarındaki BUCIM hisse yeniden değerleme karının katkısıyla birlikte şirket, beklentilerimize paralel net kar açıklamış oldu.

Bu çeyrekte Çemtaş, 38.5bin/ton çelikhane üretimi (yıllık bazda %12, çeyreklik bazda %3 düşüş) ve 36.1bin/ton haddehane üretimi (yıllık bazda %12.5, çeyreklik bazda %3.6 düşüş) gerçekleştirmesine rağmen toplam satışları yıllık bazda sadece %1.4 daraldı ve 36.8bin/ton oldu.

Şirket, zayif gelir tablosu açıklamasına karşın bilançosunu bu dönemde güçlendirdi ve net nakit pozisyonu 77mnTL’den 118mnTL’ye yükseldi. 2020 yılında Çemtaş’ın 767mn TL satış geliri (%11 artış), 85mnTL FAVÖK (%46 artış) ve 72mnTL net kar (%28 artış) elde etmesini bekliyoruz. Bu beklentilerimize göre Çemtaş, 9.6x FD/FAVÖK ve 13x F/K ile işlem görüyor. Şirket için 8.65TL hedef fiyatımızı korurken, endekse paralel getiri önerimizi, endeks altında getiri olarak güncelliyoruz.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 4Ç19 – 11.02.2020

4Ç19 sonuçlarını 14.5 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %23 artarken, şirket 3Ç19’de 2,1 milyon TL zarar açıklamıştı. Net satışlar 166 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %18 geriledi. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %47 azalış kaydetti ve net satışlardaki payı %35 oldu. (4Ç18: %51) Şirket, 4Ç19’de 08 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %74 gerileme gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1059 baz puan azalarak %4.8 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1221 baz puan geriledi ve %9.3 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 66 baz puan geriledi ve %7.6 olarak gerçekleşti. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %53 artarak 118 milyon TL olarak gerçekleşmiştir. Net işletme sermayesi ise 203 milyon TL (4Ç18: 319 milyon TL ve 3Ç19: 229 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %29.3 (4Ç18: %41.7 ve 3Ç19: 31.4%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 16.5 F/K çarpanından ve 14.0 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 4Ç19 – 11.02.2020

Çemtaş Çelik (CEMTS, Sınırlı Negatif): 2019’un 4. çeyrek finansallarına göre şirketin ana ortaklık net dönem karı geçen sene aynı döneme göre %22,9 oranında artışla 14,5mn TL olmuştur. Şirket’in 4Ç2019 satış gelirleri bir önceki yılın aynı dönemine göre %18,4 azalışla 166,1mn TL’ye gerilerken, satışların maliyeti ise %5,7 oranında azalmıştır. Buna bağlı olarak brüt kar %64,7 oranında azalışla 15,5mn TL olarak gerçekleşmiştir. Operasyonel giderler ise %24,9 oranında azalışla 12,6mn TL’ye gerilemiştir. Diğer faaliyetlerden gelirler 5,5mn TL’yi göstermiştir. 4Ç2018’de diğer faaliyetlerden 16,3mn TL gider kaydedilmişti. Buna bağlı olarak faaliyet karı %22,5 azalışla 8,3mn TL’ye gerilemiştir. Yatırım faaliyetlerinden 8,3mn TL gelir yazılmıştır. Şirketin vergi öncesi karı 15,5mn TL olurken, 1mn TL vergi gideri sonrası 4. Çeyrek şirketin ana ortaklık net dönem karı 14,5mn TL olmuştur. 4. çeyrek kar rakamı ile birlikte Şirket’in 2019 yılı ana ortaklık net dönem karı bir önceki yıla göre %61,4 oranında azalarak 56,4mn TL olarak gerçekleşmiştir.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Haber – 19.11.2019

Şirketten gelen açıklamada, Mercedes Benz ve mevcut denge çubuğu üretim hattında da MAN firması için denge çubuğu üretim denemeleri devam etmekte olup 2020 yılı ilk çeyreğinde üretime geçilmesi planlanmakta olduğu ve ayrıca MAN firması için üretilecek denge çubuğu için 2020 yılı sonuna doğru üretim hattı montajının yapılması ve deneme üretimine başlanılması planlandığı bildirildi.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 3Ç19 – 28.10.2019

Çemtaş – 3Ç19 sonuçlarını 2.1 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde, 78.6 milyon TL net kar açıklamıştı. Net satışlar 164 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %26 geriledi. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %34 azalış kaydetti ve net satışlardaki payı %38 oldu. (3Ç18: %42) Şirketin yurtiçi satış hacmi, yıllık bazda %3 azalırken, ihracat hacmi ise %25 azaldı ve toplam satış hacmi, 3Ç19’a %13 düştü. Ortalama yurtiçi fiyatlar, ABD doları ve yıllık bazda, %17 azalırken, ihracat fiyatları ise, yıllık bazda ve ABD doları cinsinden, %12 azaldı. Şirket, 3Ç19’de 7 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %89 gerileme gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 2619 baz puan azalarak %4.4 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 2528 baz puan geriledi ve %9.8 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 214 baz puan büyüdü ve %8.5 olarak gerçekleşti. Pazarlama giderleri, yıllık bazda, %31 geriledi. Genel yönetim giderleri ise, yıllık bazda, %61 büyüdü. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %35 artarak 77 milyon TL olarak gerçekleşmiştir. Net işletme sermayesi ise 229 milyon TL (3Ç18: 308 milyon TL ve 2Ç19: 250 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %31.4 (3Ç18: %43.7 ve 2Ç19: 31.7%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 10.5 F/K çarpanından ve 6.0 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 3Ç19 – 28.10.2019

Çemtaş Çelik Makine (CEMTS, Sınırlı Negatif): Şirket 3Ç2019’da 2,1mn TL net dönem zararı açıklamıştır. Geçen yılın üçüncü çeyreğinde 78,6mn TL kar kaydedilmişti. Şirket’in satış gelirlerinde geçen yılın aynı dönemine göre %26 oranında düşüş kaydedilmiş ve 163,7mn TL olarak gerçekleşmiştir. Satış maliyetleri %2,8 oranında artan şirketin brüt karı %79,3 oranında azalmış ve 16,1mn TL olmuştur. Operasyonel giderleri 13,9mn TL olan şirket diğer faaliyetlerden 3,8mn TL gider kaydetmiştir. Esas faaliyet zararı 1,7mn TL olan şirketin vergi öncesi zararı 2,9mn TL olarak gerçekleşmiştir. 3. çeyrek zararıyla birlikte 9 aylık net dönem karı 41,9mn TL olmuştur. Şirket geçen yılın aynı döneminde 134,5mn TL kar kaydetmişti.

Oyak Yatırım – Çemtaş Çelik CEMTS Hisse Analiz – 27.09.2019

Elektrik ark ocaklı vasıflı çelik üreticisi konumunda olan ve otomotiv sektörüne katma değerli ürün yaratma potansiyeli bulunan Çemtaş’a bir şirket ziyareti gerçekleştirdik. Şirket yönetimi ile i) Daimler (Mercedes) ve MAN ticari araçları için yapılan yeni denge çubuğu yatırımı ii) Yeni yatırım sayesinde elde edilecek vergi teşvikinin şirketin nakit akışına olan katkısı ve iii) net nakit/favök gelişimi konularını ele aldık.

Yeni Katalist: Daimler (Mercedes) & MAN

Çemtaş yıllık 100.000 adet kapasitesi ile Türkiye’nin en büyük denge çubuğu üreticisi konumundadır. Şirket, Almanya merkezli Beinbauer firmasının üretim hattını kendi bünyesine katarak, mevcut denge çubuğu kapasitesini Daimler(Mercedes) ve MAN firmalarının ticari araçlarına yapılması planlanan üretimle artırmayı hedefliyor. Mercedes üretim hattı Türkiye’ye nakledildi ve montaj süreci Temmuz 2019’da tamamlandı. Çemtaş, Mercedes için deneme üretimlerine başladı ve bir ay içinde seri üretime geçmeyi hedefliyor. Yıl sonuna kadar kalan süreyi göz önünde bulunduracak olursak, Mercedes hattının 2019 yılı finansallarına etkisinin sınırlı olmasını bekleriz. Buna ek olarak, şirket yönetimi, MAN araçları için planlanan üretim hattının montaj sürecini ve seri üretim başlangıcını 2020 yıl sonuna doğru tamamlamayı hedefliyor. Şirket yönetimi, bu iki yatırımın tamamlanmasıyla beraber denge çubuğu kapasitesinin yıllık 200.000 adete ulaşacağını ve toplam cironun içindeki payının %10’a ulaşacağını öngörüyor. Hatırlatmak gerekirse, 2019/6A itibariyle, denge çubuğunun toplam satışlardaki payı %3-%3.5 seviyesindedir.

Yeni yatırımından elde edilecek vergi teşviki… Çemtaş, 2019 Ağustos ayında, yapılacak olan yeni yatırım tutarının 64.4mnTL’den 76.6mnTL’ye yükseltildiğini ve bu yatırımın %70 yabancı kaynak ve %30 sermaye ile finanse edileceğini açıkladı. Ayrıca şirket, “Yatırım Teşvik Belgesi” kapsamındaki yatırımlar için yatırım tutarı üzerinden, % 30 yatırıma katkı oranı ve % 70 kurumlar vergisi indirimi, katma değer vergisi ve gümrük vergisi istisnası, sigorta primi işveren hisse desteği (6 yıl boyunca), TL cinsi kredide (kar payı dahil) 4 puan veya dövize endeksli kredi (kar payı dahil) 1 puan faiz desteği sağlandığını açıkladı.

Amerika’ya ihracat bulunmuyor… Şirketin son beş yıllık ihracat oranı %45 seviyesindedir ve genellikle Almanya, İngiltere, Fransa ve Hindistan’a ihracat gerçekleştirmektedir. Çemtaş’ın Amerika’ya ihracatı bulunmuyor bu yüzden olası bir CAATSA yaptırımında şirketin operasyonları olumsuz yönde etkilenmeyecektir.

Yıllık bazda 3Ç19 finansalları zayıf olabilir… Çemtaş satışların %80’ini Euro cinsinden gerçekleştiriyor. Hatırlatmak gerekirse, geçtiğimiz senenin üçüncü çeyreğinde, Euro’nun TL karşısında %24.7 değer kazanmasının ardından, şirket 3Ç18’de 221mn TL ciro 68mn TL FAVÖK ve 79mn TL net kar elde etmişti. 2019 yılının üçüncü çeyreğinde Euro/TL paritesindeki sınırlı değişime ek olarak, otomotiv sektörünün mevimsel olarak zayıf bir çeyrek içinde olması sebebiyle, Çemtaş’ın yıllık bazda zayıf finansallar açıklamasını bekleriz.

Net Borç pozisyonu Net Nakit pozisyonuna evrildi… Şirket yönetiminin İşletme Sermayesi’nde gösterdiği performans sayesinde Çemtaş, dört senenin ardından ilk kez net nakit pozisyonuna ulaştı. 2019/6A itibariyle şirketin 57mnTL net nakti bulunuyor ve bu rakam 0.4x Net nakit/FAVÖK çarpanına işaret ediyor. Şirket yönetimi yeni ve olası yatırımlara ragmen, uzun vadede net nakit pozisyonunu artırmayı hedefliyor.

İstikrarlı temettü oyuncusu. Düşük temettü verimine ragmen Çemtaş istikrarlı bir şekilde temettü ödüyor. Şirketin son beş yıllık temettü verimi yaklaşık %2.1 seviyesindedir. Şirket yönetimi nakit akışındaki ve işletme sermayesindeki başarılı yönetimi sürdürebildiği takdirde önümüzdeki dönemde Çemtaş’ın yüksek temettü dağıtmasını bekleyebiliriz.

İntegral Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 2Ç19 – 06.08.2019

Çemtaş (CEMTS) 2Ç19’da piyasa 23.8 mn TL net kar açıkladı. Net kar geçen yıla göre %26 daraldı, çeyreksel olarak %18 arttı. Brüt satışlarda geçen çeyreğe kıyasla %23, faaliyet karında %47 ve FAVÖK’te %29 azalma var. Şirketin cirosu geçen yılın 2Ç döneminde %18 arttı. Yurt içi satışlar 2019 altı aylık dönemde %15 arttı, yurt dışı satışlar %3 azaldı. 2Ç19’da geçen yıla kıyasla yurt içi satışlar %36 artarken yurt dışı satışlar %5 azalmış. Şirket net karının düşmesinde iki neden var: Birincisi Euro/TL kurundaki düşüşün etkisiyle karlılığın daha az olması, diğer bir neden ise geçen yıla göre daha az kur farkı geliri yazması oldu. Şirket finansallarında 1. Çeyreğe göre bir toparlanma var ancak performans hala geçen yılın gerisinde…

Karlılık geçen yıla göre azaldı. Şirketin kar marjlarında geçen yılın 2. Çeyrek dönemine göre 9 – 7 puan azalma var. Esas faaliyet karlılığı ise geçen yıla göre 15 puan düşmüş. Buna karşın 2019 yılının 1. Çeyreğine göre kar marjlarında 2 -3 puanlık artışları olumlu bulmakla beraber geçen yılki karlılığından hala çok uzak. Bu sonuçla birlikte şirket yılın ilk yarında geçen yıla göre satış gelirleri %7 aratarak 363.1 mn TL oldu. FAVÖK 2019 altı ayında %37 azaldı. Net kar ise altı aylık dönemde geçen yıla göre %21 azalışla 44 mn TL olarak geldi.

Üretim ve satış miktarı daraldı. Şirketin yurt dışı satışları 2019 yılının altı ayında ton bazında %25 daraldı. Bununla birlikte 2019 yılı ilk altı ayında (miktar bazında), yurtdışı satışların toplam satışlar içindeki payı % 35 oldu. Bu rakam geçen yılın aynı döneminde %40’tı. Şirketin ton bazında yurt içi satışları geçen yılın altı aylık dönemine göre %8 azaldı.

Şirketin çelikhane üretimi 2018 yılının altı aylık dönemine göre %27 azalarak 92.138 tonluk üretim miktarından 67.431 ton üretime geriledi. Haddehane üretimi 2019 yılı ilk altı ayında 64.904 ton olarak gerçekleşti. 2018 yılının aynı döneminde gerçekleşen 81.440 tonluk üretim miktarına göre, haddehane üretimi % 20 oranında azaldı. Şirketin borç sorunu yok. 2019 altı aylık dönemde 57.1 mn TL nakit fazlası var. Cari oran 5.1x ve likidite oranı 3.1x ile çalışıyor.

Son gelişmeler – Mercedes Benz & MAN yatırımları Şirketin iki etaplı toplam 64.400 mn TL’lik yatırımı var. Bunun ilk etabı olan Mercedes Benz üretim hattı montajı bitti. Ağustos-2019 sonuna doğru deneme üretimlerine başlanacak. Şirketten deneme üretimlerinin 1 – 2 ay süreceğine yönelik bilgi aldık. Sene sonuna doğru üretim tam anlamıyla başlamış olacak. Bu yatırımın 2019 cirosuna fazla etki etmesi beklenmeyebilir. Etkisi sınırlı olarak belki 2019 son çeyrekte sınırlı hissedilebilir. Yatırımın 2. Hattı ise MAN firması için üretilecek denge çubuğu olacak. Bu yatırımın 2020 yılı sonuna doğru bitmesi bekleniyor. Bu iki yatırımla birlikte 2020 yılsonunda toplam ciro içerisindeki payı %7 – % 8 artması bekleniyor.

Değerlendirme: ABD – Çin arasında yaşanan ticaret gerilimi en başta emtiaları vurdu. Bu durum emtialarda kar marjlarının düşmesine neden oldu ve fiyatlara yansıdı. Dolayısıyla bu durum demir çelik sektöründe kısır hareketler yarattı diyebiliriz. Genel olarak demir çelik sektörüne yönelik şirket bilançolarında 2. Çeyrekte bir sürpriz beklentimiz yoktu. Çemtaş finansallarında da bir sürpriz görünmüyor. Bizim için şaşırtıcı değil. Ancak ABD – Çin arasındaki ticaret tıkanıklıklarının daha ne kadar süreceği sektör açısından önemli bir belirleyici olacak. Çemtaş özelinde bilançonun çok fazla öngörülebilir olduğunu söylemek zor. Şirketin 1Ç ile 2Ç arasında marjlardaki yükselişte satış ve üretimdeki artıştan kaynaklı olarak sabit giderlerin azalması oldu. Diğer yandan Euro/TL’de geçen sene ile bu sene arasındaki oynaklık etkili olmuş görünüyor.

Projeksiyon ve Hedef Fiyat: Şirketin 2019 2Ç kar marjlarındaki azalma sonrası şirketin İNA projeksiyonunda revizeye gittik. Buna göre şirketin 2019 yıl sonunda brüt kar marjını %16.5, esas faaliyet kar marjını %10 ve FAVÖK kar marjını %12.1 olarak hesaplıyoruz. Bununla birlikte şirketin satış gelirinin yıl sonunda 788 mn TL ve FAVÖK’ünün 95 mn TL olmasını hesaplıyoruz. Bu beklentilerle şirket için fd/favök (4.81), fd/satış (7.4) ve İNA çalışmamızın ortalamasını aldık. Bu görüşe paralel olarak şirketin 2018/12 finansalları için hesapladığımız 8 TL hedef fiyatımızı önümüzdeki 12 aylık dönem için 5.87 TL seviyesine indiriyoruz. Mevcut 5,40 TL seviyesi ile %8.7 yükseliş potansiyeli öngörüyoruz. Bu bakış açısıyla %8’lik kar potansiyeli çok cazip olmayabilir.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 2Ç19 – 06.08.2019

2Ç19 sonuçlarını 23.8 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %26 azalırken, çeyreksel bazda ise, yüzde %18 arttı. Net satışlar 200 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %18 büyüdü. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %29 azalış kaydetti ve net satışlardaki payı %34 (2Ç18: %43) oldu. Şirketin yurtiçi satış hacmi, yıllık bazda %18 artarken, ihracat hacmi %23 azaldı ve toplam satış hacmi, 2Ç18’e göre yatay kaldı. Ortalama yurtiçi fiyatlar, yıllık bazda, %12 azalırken, ihracat fiyatları ise, yıllık bazda ve ABD doları cinsinden, %9 azaldı. Şirket, 2Ç19’de 26 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %29 gerileme gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 876 baz puan azalarak %13.2 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 926 baz puan geriledi ve %17.1 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 29 baz puan geriledi ve %6.4 olarak gerçekleşti. Pazarlama giderleri, yıllık bazda, %7 büyüdü. Genel yönetim giderleri ise, yıllık bazda, %23 büyüdü. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %80 artarak 57 milyon TL olarak gerçekleşmiştir. Net işletme sermayesi ise 250 milyon TL (2Ç18: 286 milyon TL ve 1Ç19: 258 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %31.7 (2Ç18: %48.3 ve 1Ç19: 34.0%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 4.1 F/K çarpanından ve 3.5 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 2Ç19 – 06.08.2019

Çemtaş Çelik Makina Sanayi ve Ticaret (CEMTS, Nötr): Şirket’in 2Ç2019’daki net dönem karı geçen yılın aynı dönemine göre %26,1 oranında azalarak 23,8mn TL olmuştur. Şirket’in satış gelirleri 2Ç2019’da yıllık %18,2 oranında artarak 199,8mn TL’ye çıkarken, satışların maliyeti %33,1 oranında artmış ve böylece brüt karı %23,4 oranında azalarak 34,1mn TL’ye gerilemiştir. Operasyonel giderler ise %13,1 oranında artmış, diğer faaliyetlerden yaklaşık 3mn TL gider kaydedilmiştir. Bunlara bağlı olarak esas faaliyet karı geçen yılın aynı dönemine göre %47,4 oranında azalmış ve 24,3mn TL olmuştur. Yatırım faaliyetlerinden 2,9mn TL gelir kaydedilmiş, finansman tarafında ise 1,1mn TL gider kaydedilmiştir. Vergi öncesi karı 26,2mn TL olan şirket 2,3mn TL vergi gideri sonrası 2Ç2019 net dönem karı 23,8mn TL olmuştur. Son olarak, ikinci çeyrek net karı ile Şirket’in 2019 yılının ilk yarısındaki net dönem karı geçen yılın aynı dönemine göre %21,2 oranında azalarak 44mn TL olmuştur.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Haber – 04.07.2019

Çemtaş Çelik Makine (CEMTS, Nötr): Şirket 21.01.2019 tarihli açıklamasında fabrika sınırları içinde yer alan mevcut Denge Çubuğu üretimine ilaveten, özel ayrı bir holde, sabit yatırım tutarı yaklaşık 64,4mn TL, 3700 m2’lik kapalı alanda yeni bina inşaatı, kullanılmış faal olan Denge Çubuğu Tesisi, makine teçhizatı ve diğer harcamaları kapsayan Yatırım Teşvik Belgesi alındığını bildirilmiş idi. Yatırım teşvik belgesi kapsamında yapılan Denge Çubuğu üretim tesisi için, 3700 m2’lik kapalı alan inşaatı tamamlanmış olup, yurtdışından satın alınan Mercedes Benz üretim hattı montajı bitmiştir. Ağustos-2019 sonuna doğru deneme üretimlerine başlanacaktır.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 1Ç19 – 30.04.2019

Çemtas – 1Ç19 sonuçlarını 20.2 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %15 azalırken, çeyreksel bazda ise, yüzde %71 arttı. Net satışlar 163 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %4 azaldı. Şirketin yurtiçi ve yurtdışı satışları, yıllık bazda sırasıyla, %28 ve %26 azaldı. Ortalama satış fiyatları da, yurtiçi ve yurtdışı satışları ton bazında, %7 ve %4 geriledi ve ortalama da %6 azaldı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %30 azalış kaydetti ve net satışlardaki payı %39 oldu. (1Ç18:%38) Şirket, 1Ç19’de 17 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %46 gerileme gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 780 baz puan azalarak %10.2 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 761 baz puan azaldı ve %14.6 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 86 baz puan arttı ve %7.2 olarak gerçekleşti. Pazarlama giderleri, yıllık bazda, %22 arttı. Genel yönetim giderleri ise, yıllık bazda, %16 arttı. Şirketin net nakit pozisyonu 32 milyon TL olarak gerçekleşmiş olup, bir önceki çeyrekte şirketin net borcu 34 milyon TL olarak kaydedilmiştir. Net işletme sermayesi ise 258 milyon TL (1Ç18: 282 milyon TL ve 4Ç18: 319 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %34.0 (1Ç18: %53.4 ve 4Ç18: 41.7%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 4.0 F/K çarpanından ve 3.5 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 1Ç19 – 30.04.2019

Çemtaş Çelik Makine (CEMTS, Sınırlı Negatif): Şirketin 2019 yılı birinci çeyrek ana ortaklık net dönem karı geçen yılın aynı dönemine göre %14,5 oranında azalarak 20,2mn TL olmuştur. Şirketin satış gelirleri 1Ç2019’de bir önceki yılın aynı dönemine göre %4,3 oranında azalarak 163,4mn TL olmuştur. Ayrıca satışların maliyeti %5 oranında artarak 139,6mn TL’ye yükselmiş ve böylece brüt kar bir önceki yılın aynı çeyreğine göre %37,1 oranında azalarak 23,8mn TL’ye gerilemiştir. Operasyonel giderler 2018’nin ilk çeyreğine göre %8,6 oranında artarak 11,8mn TL’ye yükselirken, diğer faaliyetlerden 6,4mn TL gelir kaydedilmiştir. Esas faaliyet karı %44,6 oranında azalarak 18,4mn TL olmuştur. Yatırım faaliyetlerinden ise 3,6mn TL gelir kaydedilmiş ve 1,7mn TL’lik finansman gideri sonrası 1. çeyrek ana ortaklık net dönem karı 20,2mn TL olarak gerçeklemiştir.

Çemtaş Çelik Temettü Açıklaması Yaptı – 20.02.2019

Yönetim Kurulumuzun 20.02.2019 tarih 2019 / 07 no’lu toplantısında;

Şirketimizin S.P.K. Seri: II-14.1 Tebliğ’e göre Net Dönem Karı 146.269.830 TL olup, Ortaklarımıza, 2018 yılı karından brüt 10.097.568 TL (ödenmiş sermayenin % 10 ‘u oranında, 1 TL nominal değerdeki 1 hisseye 10 Kr); net 8.582.932,80 TL (ödenmiş sermayenin % 8,50 ‘i oranında, 1 TL nominal değerdeki 1 hisseye 8,5 Kr) tutarındaki Nakit Kar Payının en geç 24.06.2019 tarihine kadar dağıtılmasının Genel Kurula teklif olarak götürülmesine oy birliğiyle karar verilmiştir.

|

Nakit Kar Payı Ödeme Tutar ve Oranları

|

||||||||||||

|

||||||||||||

|

Kar Payı Ödeme Tarihleri

|

||||||||||||

|

|

Kar Payı Oranları Tablosu

|

||||||||||||||||||

|

Vakıf Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 4Ç18 – 11.02.2019

(=) Çemtaş (CEMTS): Şirketin 4Ç18 döneminde net karı %29 gerileyerek 11,8 mn TL seviyesinde gerçekleşmiştir. 4Ç17’de esas faaliyetlerden diğer gelirler kaynaklı kaydedilen 6 mn TL’Lik gelirin, bu çeyrekte 16 mn TL gidere dönmesi net karı olumsuz etkilerken, son çeyrekte kaydedilen 6 mn TL’lik vergi geliri net karı pozitif etkilemiştir. Yılın son çeyreğinde satış gelirleri yıllık bazda %43 artışla 203.6 mn TL’ye yükselirken, FAVÖK’ü ise %53 yükselişle 31,4 mn TL’ye ulaşmıştır. FAVÖK marjı da yıllık bazda 1 puan iyileşerek 4Ç18’de %15,4 seviyesinde gerçekleşmiştir.

Yorum: Operasyonel tarafta gözlenen pozitif gerçekleşmelerin net kara aynı ölçüde yansımadığı görülen 4Ç18 finansalları öncesinde, şirket hisseleri yılbaşından bugüne endekse göre %14 negatif ayrışmıştır. Dolayısıyla da finansalların kısmen fiyatlandığı görüşündeyiz.

Ziraat Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 4Ç18 – 11.02.2019

Çemtaş Çelik Makina Sanayi ve Ticaret (CEMTS, Nötr): Şirketin 2018 yılı dördüncü çeyrek ana ortaklık net dönem karı 11,8mn TL olarak gerçekleşmiş ve geçen yılın aynı döneminde kaydedilen 16,5mn TL’nin altında kalmıştır. Şirketin satış gelirleri 4Ç2018’de bir önceki yılın aynı dönemine göre %43,2 oranında artarak 203,6mn TL olmuştur. Ayrıca satışların maliyeti %37 oranında artarak 159,8mn TL olmuştur. Buna bağlı olarak brüt kar bir önceki yılın aynı çeyreğine göre %71,5 oranında artarak 43,8mn TL olmuştur. Operasyonel giderler 2017’nin dördüncü çeyreğine göre %96,2 oranında artarak 16,9mn TL olmuştur. Diğer faaliyetlerden 4Ç2017’deki 6mn TL’lik gelire karşın 4Ç2018’de 16,3mn TL gider yazılmıştır. Bu kalemlerde kaydedilen artışa bağlı olarak faaliyet karı geçen yılın aynı dönemine göre %53,5 oranında azalmış ve 10,6mn TL olmuştur. Yatırım tarafından 2,9mn TL ve finansman tarafında ise 2,1mn TL gider kaydedilmiştir. Vergi öncesi net dönem karı 5,7mn TL ile geçen sene kaydedilen 20,4mn TL’nin altında kalmıştır. Ancak 6,1mn TL vergi geliri ile şirketin 4. çeyrek ana ortaklık net dönem karı 11,8mn TL olmuştur. 4. çeyrek sonuçlarıyla birlikte şirketin 2018 yılı ana ortaklık karı geçen yıla göre %60,8 oranında artmış ve 146,3mn TL olmuştur.

Tacirler Yatırım – Çemtaş Çelik CEMTS Hisse Analiz 4Ç18 – 11.02.2019

4Ç18 sonuçlarını 11.8 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %29 azalırken, çeyreksel bazda ise, yüzde %85 azaldı. Net satışlar 204 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %43 yükseldi. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %10 artış kaydetti ve net satışlardaki payı %51 oldu. (4Ç17: %46) Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %4 azalış kaydetti ve net satışlardaki payı %51 oldu. (4Ç17: %46) Şirketin 4Ç18’de şirketin üretim miktarı %5 geriledi ve haddehanede de kapasite kullanım oranı %80 olarak gerçekleşti (4Ç17: %84).

Şirketin satış hacmi %15 geriledi. Yurtiçi satış hacmi %23 geriledi ve ihracatı ise %6 düştü. Ortalama fiyatlar ise, yıllık bazda ve ABD doları cinsinden, %14 artış kaydetti. Yurtiçi satış fiyatları, ton başına, %9 artış kaydederken, yurtdışı satış fiyatları ise %18 arttı. Şirket, 4Ç18’de 31 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %53 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 103 baz puan artarak %15.4 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 355 baz puan arttı ve %21.5 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 224 baz puan arttı ve %8.3 olarak gerçekleşti. Pazarlama giderleri, yıllık bazda, %61 arttı. Genel yönetim giderleri ise, yıllık bazda, %43 arttı. Şirketin net borcu çeyreksel bazda yüzde %16 artarak 34 milyon TL olarak gerçekleşti. Net işletme sermayesi ise 319 milyon TL (4Ç17: 240 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %41.7 (4Ç17: %52.5) olarak kaydedildi. En son kapanış fiyatına göre, şirket 4.1 F/K çarpanından ve 3.8 FD/FAVÖK çarpanından işlem görmektedir.

Anadolu Yatırım – Çemtaş Çelik CEMTS Hisse Teknik Analiz – 28.01.2019

6,00 üzerinde tepkinin devamını bekliyoruz…

Geçen haftanın son gününde 6,15-6,20 bandını hedef göstermiştik. Bu hedefimiz 6,19 görülerek gerçekleşti. Hissede şimdi 6,00 üzerinde kapanışı pozitif bulmaya devam ediyoruz. Bu açıdan 6,00 üzerindeki geri çekilmeleri yeni alım için kullanılmasını önerirken bu hafta için hedef fiyatımızı 6,25 ardından 6,30-6,35 bandı olarak bbelirliyoruz. Hissede bu hafta için stop-loss öneri seviyemizi de 5,95 olarak belirliyoruz.

Kapanış : 6,11

Destekler : 6,10-6,05-6,00

Dirençler : 6,16-6,20-6,30

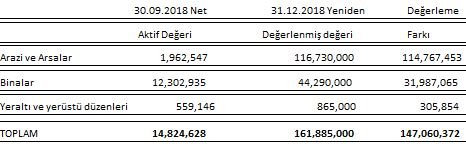

Çemtaş Fabrikanın Arsa, Binalar ve Yeraltı Yerüstü düzenlerinin değerlemesi hakkında açıklama yaptı – 23.01.2019

TSKB Gayrimenkul Değerleme A.Ş.’nin 23.01.2019 tarih 2018A943 numaralı değerleme raporuna göre Çemtaş A.Ş.’nin 101.506 metrekare arsasının üzerine kurulu 62.809 metrekare fabrika binaları ile yeraltı ve yerüstü düzenlerinin toplam ekspertiz değeri 161.885.000 TL dir.

TSKB Gayrimenkul Değerleme A.Ş. ‘nin değerleme raporuna göre bu değerlemelerinin 30.09.2018 SPK Finansal Durum Tablosunda yer alan net aktif değerleri ile ekspertiz değerleri aşağıdaki gibidir;

Şirketimiz, muhasebe politikası olarak maddi duran varlıklarını maliyet değeri ile göstermektedir. Arazi ve arsalar, binalar, yeraltı ve yerüstü düzenlerinin yeniden değerlenmiş değerleri ile bunların defter değerleri arasında önemli ölçüde fark olduğunu düşündüğü için Şirketimiz değerleme yaptırmıştır. Yapılan değerleme sonucu finansal tablo dipnotlarında açıklama şeklinde yer alacaktır. Finansal durum tablolarına yansıtılmayacaktır.

Çemtaş Çelik’in Roda Limanı Satışı Hakkında Önemli Bilgilendirme – 17.01.2019

Çemtaş Çelik’in iştiraki Roda Limanı’nın Bursa Çimento’ya satışı hakkında Çemtaş’tan bir açıklama yapıldı. Çemtaş, limanın toplam 18 milyon 683bin USD bedelle satılması işleminin 22 Şubat’ta yapılacak 4 milyon 673bin USD’lik son taksit ödemesi yerine Bursa Çimento’nun teklifi ile haziran ayından ekim ayına kadar taksitlendirilmesini kabul ettiğini açıkladı. KAP’a şirket tarafından yapılan açıklama şu şekildedir:

Satılan İştirakimiz Roda Liman A.Ş. son taksidi hakkında bilgilendirmedir:

Bursa Çimento Fabrikası A.Ş. Yönetim Kurulu tarafından Şirketimize gönderilen 17/Ocak/2019 tarihli ve Şirketimizin 19/Nisan/2017 tarihli satış teklifi doğrultusunda Çemtaş’ın sahip olduğu Roda Liman Depolama ve Lojistik İşletmeleri A.Ş. iştirak hisselerinin 83.000.000 USD X % 22,5 = 18.693.000 USD üzerinden belirlenen şartlarda satın alınması işlemine ilişkin,

22/Şubat/2019 tarihli 4.673.250 USD tutarındaki son ödemenin aynı şartlar ve ödeme tarihine kadar kararlaştırılan faizi ile birlikte;

piyasa koşulları elverdiğinde erken ödeme hakkı saklı tutularak,

- 24/Haziran/2019 tarihinde 1.000.000 USD + faiz,

- 22/Temmuz/2019 tarihinde 1.000.000 USD + faiz,

- 22/Ağustos/2019 tarihinde 1.000.000 USD + faiz,

- 23/Eylül/2019 tarihinde 1.000.000 USD + faiz ve

- 22/Ekim/2019 tarihinde 673.250 USD + faiz olarak ödenmesine ilişkin,

Piyasa koşulları, şimdiye kadar kararlaştırılan vade ve faizlere Bursa Çimento Fabrikası A.Ş. tarafından uyulmuş olması hususları birarada değerlendirildiğinde, iyi niyetli bulunan teklifin kabulune karar verilmiştir.