Aracı kurum ve uzmanların Alkim Kağıt ALKA hisse senedi ile ilgili tüm güncel hisse analiz, haber ve yorumları aşağıda sıralı halde bulabilirsiniz. Bu sayfadan hisse ile ilgili çıkmış tüm haber, rapor ve teknik analizleri takip edebilirsiniz.

Aracı kurum ve uzmanların Alkim Kağıt ALKA hisse senedi ile ilgili tüm güncel hisse analiz, haber ve yorumları aşağıda sıralı halde bulabilirsiniz. Bu sayfadan hisse ile ilgili çıkmış tüm haber, rapor ve teknik analizleri takip edebilirsiniz.

Oyak Yatırım – Alkim Kağıt ALKA Haber Yorum – 26.05.2022

Alkim Kağıt, özellikle ithalat yolu ile karşılanan kağıt çeşitlerini üretebilecek, yurt dışı piyasalarda 120-180 bin ton kapasiteli ikinci el makina ve ekipmanların araştırılmasını kararlaştırdı. Şirketin şu andaki kurulu kapasitesi 90 bin tondur.

Alkim Kağıt Yönetim Kurulu %250’lik bedelsiz sermaye artışı kararı almıştır. Buna göre, Şirket’in sermayesi 52mnTL’den, 184mnTL’ye çıkacaktır. Hafif pozitif.

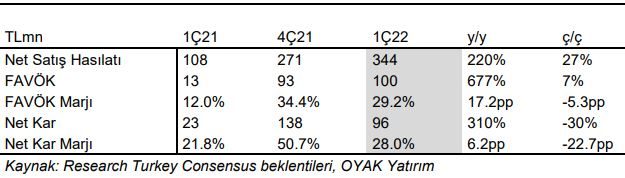

Oyak Yatırım – Alkim Kağıt ALKA Hisse Analiz 1Ç22 – 06.05.2022

Alkim Kağıt, 1Ç22’de 96mnTL net kar (+%310 y/y), 100mnTL FAVÖK (+%677 y/y) ve 344mnTL (+%220 y/y) net satış rakamı açıkladı. Güçlü sonuçlar ve oldukça yüksek marjların nedeni, ithal kağıt pazarındaki sıkıntılar sayesinde şirketin kağıt pazarında fiyat belirleyici olması ve yükselen selüloz maliyetlerini fiyatlara rahatça yansıtabilmesinden kaynaklandı. Şirket hacim olarak geçen seneki 20kt altında 19kt satış yapmasına rağmen, yüksek fiyat artışları, artan talep ve verimlilik sayesinde brüt marjını %31’e çıkardı (1Ç21: %16). Ayrıca Alka’nın 262mnTL’lik net nakit pozisyonu 350mnTL’ye yükseldi. Güçlü sonuçlar 10 mayısta sonuçlarını açıklamasını beklediğimiz Alkim Kimya hisselerini de pozitif etkileyebilir.

Tacirler Yatırım – Alkim Kağıt ALKA Hisse Analiz 1Ç22 – 06.05.2022

Şirket, 1Ç22 sonuçlarını 96,3 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %310 artarken, çeyreksel bazda ise yüzde %30 azaldı. Net satışlar 344 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %220 arttı. Şirket, 1Ç22’de 100 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %677 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1716 baz puan artarak %29 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1509 baz puan arttı ve %31 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 278 baz puan azaldı ve %02 olarak gerçekleşti. Net işletme sermayesi ise 139,6 milyon TL (1Ç21: 104,8 milyon TL ve 4Ç21: 138 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %14,9 (1Ç21: %24,9 ve 4Ç21: 19,7%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %34 artarak 350 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 6,5 F/K çarpanından ve 5,9 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Alkim Kağıt ALKA Hisse Analiz 1Ç22 – 06.05.2022

Alkim Kağıt (ALKA, Pozitif): Şirket’in 1Ç2022’de ana ortaklık net dönem karı geçen yılın aynı dönemine göre 73mn TL artmış ve 96,3mn TL olmuştur. Satış gelirleri bu dönemde 344mn TL’ye yükselirken, satışların maliyeti geçen senenin aynı dönemine göre %162 oranında artarak 237mn TL olarak gerçekleşmiştir. Buna bağlı olarak brüt kar da 89mn TL artarak 106mn TL’ye çıkmıştır. Brüt kar marjı ise 15,1 puan artarak %30,9’a yükselmiştir. Şirket’in operasyonel giderleri aynı dönemde %38,2 oranında artmış ve 7mn TL olmuştur. Diğer faaliyetlerden 27mn TL gelir kaydedilmesinin ardından net faaliyet karı 127mn TL’yi göstermiştir. 1Ç2021’deki net faaliyet karı ise 29mn TL idi. FAVÖK 1Ç2021’e göre 87mn TL artışla 100mn TL gerçekleşirken, FAVÖK marjı 17,2 puan artışla %29,2 olarak hesaplanmıştır. Son olarak Şirket, 30mn TL vergi gideri sonrasında 96,3mn TL ana ortaklık net dönem karı kaydetmiştir.

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analiz 4Ç20 – 25.02.2021

Alkim Kağıt (ALKA): Şirket 4Ç2020’de net dönem karı geçen yılın aynı dönemine göre %32,6 oranında azalmış ve 9,6mn TL olmuştur. Şirket’in satış gelirleri 4Ç2020’de 4Ç2019’a göre %24 oranında artarak 105,7mn TL’ye yükselirken, brüt kar %34,4 oranında artarak 25,4mn TL’ye çıkmıştır. Şirket’in operasyonel giderleri aynı dönemde %12,2 oranında artmış ve 4,9mn TL olmuştur. Diğer faaliyetlerden de 9mn TL gider kaydedilmesinin (4Ç2019’da 6,1mn TL gelir) ardından faaliyet karı 11,2mn TL’yi göstermiştir. 4Ç2019’daki faaliyet karı 20,6mn TL idi. Vergi öncesi karı 11,3mn TL olan şirketin 1,7mn TL vergi gideri sonrasında net dönem karı 9,6mn TL seviyesinde gerçekleşmiştir. 4. çeyrekte açıklanan net dönem karıyla birlikte 2020 yılı toplam net dönem karı 83,7mn TL seviyesinde gerçekleşmiştir. 2019 yılındaki net dönem karı 44,5mn TL idi.

TACİRLER YATIRIM – Alkim Kağıt ALKA Hisse Analiz 3Ç20 – 02.11.2020

Alkim Kağıt – 3Ç20 sonuçlarını 28.8 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %157 artarken, çeyreksel bazda ise yüzde %12 arttı. Net satışlar 96 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %5 azaldı. Şirket, 3Ç20’de 18 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %6 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 198 baz puan artarak %18.9 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 309 baz puan arttı ve %23.0 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 115 baz puan arttı ve %5.2 olarak gerçekleşti. Net işletme sermayesi ise 78 milyon TL (3Ç19: 190 milyon TL ve 2Ç20: 105 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %20.5 (3Ç19: %47.6 ve 2Ç20: 27.3%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %117 artarak 105 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 7.7 F/K çarpanından ve 7.3 FD/FAVÖK çarpanından işlem görmektedir.

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analizi 3Ç20 – 02.11.2020

Alkim Kağıt (ALKA): Şirketin 2020 yılı 3. çeyrek net dönem karı geçen yılın aynı dönemine göre %157 oranında artarak 28,8mn TL olarak gerçekleşmiştir. Şirket’in satış gelirleri 3. çeyrekte geçen yılın aynı dönemine göre %4,9 oranında azalarak 95,7mn TL olarak gerçekleşmiştir. Satışların maliyeti ise aynı dönemde %8,6 oranında azalmıştır. Buna bağlı olarak brüt kar geçen yılın aynı dönemine göre %9,8 oranında artarak 22mn TL olmuştur. Operasyonel giderler ise 3Ç2019’a göre %21,8 artmış ve 5mn TL olmuştur. Diğer faaliyetlerden 20,1mn TL gelir kaydeden şirketin 3Ç2020’deki faaliyet karı 37,1mn TL’ye ulaşmıştır. 8,2mn TL vergi gideri sonrasında Şirketin 3. çeyrek karı 28,8mn TL olmuştur. Üçüncü çeyrek karı sonrasında Şirketin 2020 yılının Ocak-Eylül dönemi net dönem karı 74,1mn TL olmuştur. Şirket geçen yılın aynı döneminde 30,2mn TL net kar elde etmişti

İNTEGRAL YATIRIM – Alkim Kağıt ALKA Hisse Analizi 2Ç20 – 10.08.2020

Alkim Kağıt, 2Ç20’de bir önceki çeyreğe göre %32, yıllık %110 artışla 25.8 milyon TL net dönem karı açıkladı. Satış gelirleri yıllık %4 artışla 111.5 milyon TL oldu. Satış gelirlerinin sınırlı yükselişine karşın net karın yüksek gelmesinde, kar marjlarında yaşanan 10-12 puan aralığındaki artışlar ile 5.4 milyon TL kur farkı geliri etkili oldu. Covid-19 salgını döneminde üretiminde kesintiye gitmeyen şirket, yılın ilk altı ayında üretimini geçen senenin aynı dönemine göre %7 artırdı. Kapasite kullanım oranı %99 oldu. 6 aylık dönemde net kar % 139 artış göstererek 45.3 milyon TL’ye yükseldi.

2Ç20 döneminde FAVÖK yıllık %73 artarak 28.2 milyon TL’ye yükselirken FAVÖK marjı da 10 puan artışla %25 seviyesinde gerçekleşti. AKSA yılın yılın ilk yarısını güçlü nakit akışı ile tamamladı. Finansal borçlarını ödeyen şirketin bir önceki çeyreğe göre net nakitlerinde azalma görülse de haziran ayı itibarı ile net nakitler 48.2 milyon TL seviyesinde bulunuyor. Yabancı para pozisyonuna baktığımızda 18.6 milyon Dolar döviz fazlası bulunmakta. Bir sonraki çeyrekte kur farkı geliri yazmaya devam edecek gibi görünüyor.

ALKA’nın tarihsel piyasa çarpanlarını incelediğimizde F/K çarpanının 8.95x , PD/DD çarpanının 3.7x ve firma değeri / FAVÖK çarpanının 7.58x ile yüksek seviyelerden işlem gördüğünü görmekteyiz. Bu nedenle ALKA’nın fiyatının ucuz olmadığını düşünüyoruz. Son bir yıllık hisse performansına baktığımızda ALKA’nın endekse göre relatif getirisi %220 oldu. Olası geri çekilmeler uzun vadeli pozisyonlar için fırsat olarak görülebilir.

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analizi 2Ç20 – 10.08.2020

Alkim Kağıt (ALKA, Pozitif): Şirketin ikinci çeyrek net dönem karı geçen yılın aynı dönemine göre %110,1 oranında artmış ve 25,8mn TL olarak gerçekleşmiştir. Satış gelirleri ikinci çeyrekte bir önceki yılın aynı dönemine göre %3,5 oranında artmış, satışların maliyeti %10,2 oranında azalmış ve böylece brüt kar da %65,9 oranında artarak 32,4mn TL olmuştur. Aynı dönemde operasyonel giderler %9,7 oranında artarken, diğer faaliyetlerden 6,2mn TL gelir kaydedilmiş ve böylece esas faaliyet karı geçtiğimiz yılın aynı dönemine göre %76,6 oranında artarak 33,4mn TL’ye yükselmiştir. 7,5mn TL vergi gideri sonrası şirketin 2. çeyrek net dönem karı 25,8mn TL olmuştur. İkinci çeyrek kar rakamıyla birlikte Şirket’in Ocak-Haziran dönemi net dönem karı geçen yılın aynı dönemine göre %138,5 oranında artmış ve 45,3mn TL olmuştur.

TACİRLER YATIRIM – Alkim Kağıt ALKA Hisse Analizi 1Ç20 – 06.05.2020

Alkim Kağıt – 1Ç20 sonuçlarını 19.5 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %191 artarken, çeyreksel bazda ise yüzde %37 arttı. Net satışlar 86 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %9 geriledi. Şirket, 1Ç20’de 16 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %121 büyüme gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1126 baz puan artarak %19.1 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1219 baz puan arttı ve %23.5 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 38 baz puan arttı ve %5.6 olarak gerçekleşti. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %8 artarak 72 milyon TL olarak gerçekleşmiştir. Net işletme sermayesi ise 54 milyon TL (1Ç19: 78 milyon TL ve 4Ç19: 75 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %14.3 (1Ç19: %20.7 ve 4Ç19: 19.4%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 6.5 F/K çarpanından ve 4.6 FD/FAVÖK çarpanından işlem görmektedir.

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analizi 1Ç20 – 06.05.2020

Alkim Kağıt (ALKA, Pozitif): Şirket 1Ç2020’de 19,5mn TL net dönem kararı açıklamıştır. Şirket’in bu çeyrekteki satış gelirleri geçen yılın aynı dönemine göre %9,4 oranında azalarak 85,7mn TL’ye düşmüştür. Satış maliyeti %21,8 oranında azalan Şirket’in 1Ç2020’deki brüt karı da geçen yılın ilk çeyreğinde göre %88,3 oranında artmış ve 20,1mn TL olmuştur. Şirketin operasyonel giderleri ise %2,9 oranında azalmış ve 4,8mn TL olmuştur. Diğer faaliyetlerden 13mn TL gelir yazan şirketin faaliyet karı geçen yılın aynı dönemine göre %201,5 oranında artmıştır ve 28,3mn TL’ye yükselmiştir. Net finansman giderleri 3,4mn TL olmuştur. Şirketin vergi öncesi net dönem kararı 25mn TL olurken, 5,5mn TL vergi gideri sonrası net dönem karı 19,5mn TL olmuştur. Şirket geçtiğimiz yılın ilk çeyreğinde 6,7mn TL net dönem karı açıklamıştı.

İŞ YATIRIM – Alkim Kağıt ALKA Hisse Analizi 4Ç19 – 27.02.2020

Kapanış (TL) : 6.55 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 344 – 3A Ort. İşl.Hac.(mn$) : 1.04 ALKA TI Equity- Öneri :N.R Get.Pot.%: n.a

ALKA 4Ç19 : Alkim Kâğıt 4Ç19’da 14.3mn TL net kar açıkladı. ( 3Ç19 net kar: 3.5mn TL). Net karda görülen güçlü iyileşmenin temel sebebi olarak, kur farkı gelirleri ve operasyonel karlılıktaki iyileşme öne çıkıyor. Şirketin gelirleri 4Ç19’da azalan satış hacimleri nedeni ile %11 daralma ile 85.3mn TL oldu. Buna rağmen 4Ç19 FAVÖK, brüt kar marjında görülen güçlü iyileşme nedeni ile %47 artışla 15.6mn TL oldu. Şilrketin faaliyetlerinden nakit akışı, işiletme sermayesinden görülen iyilkeşme’ye bağlı olarak, yıllık bazda %127 artış ile 120mn TL oldu. Sonuçlara piyasa tepkisinin olumlu olmasını bekleriz. Ek olarak, ALKA’nın güçlü sonuçları bizim 4Ç19 ALKIM beklentilerimize yukarı yönlü risk teşkil ediyor. Bunu söylemekle beraber Alkim’in hisse fiyatının sene başından bu yana %35 arttığını ve mevcut hedef fiyatmıza göre yükselme potansiyeli kalmadığını hatırlatmak isteriz.

TACİRLER YATIRIM – Alkim Kağıt ALKA Hisse Analizi 4Ç19 – 27.02.2020

Alkim Kağıt 4Ç19 sonuçlarını 14.3 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %312 artarken, çeyreksel bazda ise yüzde %27 arttı. Net satışlar 85 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %11 düştü. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %10 azalış kaydetti ve net satışlardaki payı %12 oldu. (4Ç18: %11) Şirket, 4Ç19’de 16 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %47 yükseldi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 719 baz puan artarak %18.3 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 787 baz puan yükseldi ve %22.2 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 20 baz puan yükseldi ve %5.2 olarak gerçekleşti. Şirketin net nakit pozisyonu 67 milyon TL olarak gerçekleşmiş olup, bir önceki çeyrekte şirketin net borcu 62 milyon TL olarak kaydedilmiştir. Net işletme sermayesi ise 75 milyon TL (4Ç18: 87 milyon TL ve 3Ç19: 190 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %19.4 (4Ç18: %24.7 ve 3Ç19: 47.6%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 7.7 F/K çarpanından ve 4.9 FD/FAVÖK çarpanından işlem görmektedir.

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analizi 4Ç19 – 27.02.2020

Alkim Kağıt (ALKA, Sınırlı Pozitif): 2019’un 4. çeyrek net dönem karı 14,3mn TL olarak gerçekleşmiştir. Şirket bir önceki yılın aynı döneminde 3,5mn TL net dönem karı kaydetmişti. Şirket’in 4Ç2019 satış gelirleri bir önceki yılın aynı dönemine göre %10,8 oranında azalırken, satışların maliyeti ise %19 oranında azalmış ve buna bağlı olarak brüt kar %38,3 oranında artarak 18,9mn TL’ye yükselmiştir. Operasyonel giderler aynı dönemde %7 oranında azalırken, diğer faaliyetlerden ise 6,1mn TL gelir kaydedilmiş ve faaliyet karı 20,6mn TL olarak gerçekleşmiştir. Finansman tarafında 2,6mn TL gider kaydedilirken, 3,9mn TL’lik vergi gideri sonrasında 4. Çeyrek ana ortaklık net dönem karı 14,3mn TL olarak gerçekleşmiştir. 4. çeyrek kar rakamı ile birlikte Şirket’in 2019 yılı net dönem karı 44,5mn TL’ye ulaşmış ve bir önceki yıla göre %6,1 oranında gerileme kaydetmiştir.

HALK YATIRIM – Alkim Kağıt ALKA Hisse Analizi 3Ç19 – 31.10.2019

Hedef Fiyat: 5,20 TL / Getiri Potansiyeli: %28 / Beklentimizin altında gelen net kar rakamı. Alkim Kağıt, yılın üçüncü çeyreğinde beklentimizin %28,8 altında, yıllık bazda %55,5 azalışla 11,2 milyon TL net kar açıkladı. Beklentimizin altında gelen net karda, beklentimiz altında gelen operasyonel karlılık etkili oldu.

Satış gelirleri birim ürün fiyatlarındaki gerilemenin etkisiyle geriledi. Satış gelirleri, beklentimizin %3,2 üzerinde yıllık bazda %4,0 azalışla 101 milyon TL seviyesinde gerçekleşti. Satış hacmi yıllık bazda %7,4 artışla 21bin ton seviyesine yükselirken, birim ürün fiyatları dolar bazında yıllık %10,9, TL bazında %10,7 azalış kaydederek satış gelirlerinin yıllık bazda gerilemesine neden oldu. Ortalama birim nakit ürün maliyetleri ise, dolar ve TL bazında sırasıyla yıllık %3,0 ve %2,8 azalış kaydetti ve brüt kar marjını baskıladı. Böylece geçen yılın aynı döneminde %26,3 seviyesinde gerçekleşen brüt kar marjı 3Ç19’da yıllık 6,4 puan azalışla %19,9 seviyesine geriledi.

Operasyonel karlılıkta gerileme. FAVÖK yılın üçüncü çeyreğinde beklentimiz olan 23,9 milyon TL’nin altında, yıllık bazda %33,3 azalış ile 17,0 milyon TL seviyesinde gerçekleşti. FAVÖK marjı ise yıllık 7,4 puan azalışla %16,9 seviyesinde gerçekleşti. Brüt kar marjındaki daralma FAVÖK marjının yıllık bazda gerilemesinde ana etken oldu. Ayrıca, satış gelirlerinin aksine faaliyet giderleri yıllık bazda %9,3 artış göstererek FAVÖK marjını baskılayan bir diğer unsur oldu. Operasyonel olmayan tarafta ise, geçen yılın aynı döneminde kur farkı gelirlerinin katkısıyla 20,1 milyon TL seviyesinde gerçekleşen diğer faaliyetlerden net gelirler 3Ç19’da 0,5 milyon TL seviyesinde gidere dönüşerek net karı baskıladı.

Finansalların hisse performansına etkisinin negatif olacağını düşünüyoruz. Yıllık bazda zayıf gelen sonuçlardan dolayı üçüncü çeyrek finansalların hisse performansına etkisinin negatif olacağını düşünüyoruz. Sonuçların ardından modelimizi güncelliyoruz. Satış hacmi tahminimizi yukarı yönlü güncellememiz neticesinde, 2019 yılı satış gelirleri tahminimizi %9 yukarı yönlü revize etmemize rağmen, daralan birim ürün maliyet makası nedeniyle FAVÖK ve net kar tahminimizi sırasıyla %5,4 ve %8,4 aşağı yönlü güncelliyoruz. Tahminlerimizde yaptığımız aşağı yönlü revizyonlara rağmen benzer şirket modelimizi güncellememiz ve risksiz faiz oranı varsayımımızdaki değişiklik sonucunda, Alkim Kağıt için 5,20 TL seviyesindeki 12-aylık hedef fiyatımızı koruyor, mevcut fiyat seviyesine göre %28’lik yükseliş potansiyeli sunması nedeniyle AL tavsiyemizi sürdürüyoruz.

HALK YATIRIM – Alkim Kağıt ALKA Hisse Analizi 2Ç19 – 09.08.2019

Hisse Fiyatı : 3,61 TL Hedef Fiyat : 5,20 TL Getiri Potansiyeli %44

Beklentimizin üzerinde gelen net kar rakamı. Alkim Kağıt, yılın ikinci çeyreğinde beklentimiz olan 9,0 milyon TL’nin %35,8 üzerinde, yıllık bazda %7,5 azalışla 12,3 milyon TL net kar açıkladı. Beklentimizin üzerinde gelen net karda, beklentimizin üzerinde gelen operasyonel karlılık etkili oldu.

Satış gelirleri zayıf TL’nin etkisiyle yükseldi. Satış gelirleri, beklentimizin %4,5 üzerinde yıllık bazda %28,9 artışla 108 milyon TL seviyesinde gerçekleşti. Satış hacmi ise yıllık bazda %4,5 artışla 21bin ton seviyesine yükseldi. Birim ürün fiyatları dolar bazında yıllık %8,1 azalış kaydetmesine rağmen, Dolar/TL’deki yükselişten dolayı TL bazında yıllık %23,4 arttı. Ortalama birim nakit ürün maliyetleri ise, dolar bazında yıllık %4,0 gerileme ile birim ürün fiyatlarının altında azalış kaydetti ve nakit brüt kar marjını destekledi.

Operasyonel karlılıkta gerileme. FAVÖK yılın ikinci çeyreğinde beklentimiz olan 12,3 milyon TL’nin üzerinde, yıllık bazda %6,4 artış ile 16,3 milyon TL seviyesinde gerçekleşti. Faaliyet giderleri yıllık bazda %42,2 artış ile satış gelirlerinin üzerinde artış göstererek FAVÖK marjının yıllık bazda 3,2 puan daralarak %15,1 seviyesinde gerçekleşmesine neden oldu. Operasyonel olmayan tarafta ise, geçen yılın aynı dönemine kıyasla %54,8 azalış kaydetmesine rağmen net finansman gideri net karı baskılayan unsur oldu. Diğer yandan, 4,1 milyon TL seviyesinde gerçekleşen diğer faaliyetlerden net gelirler net karı destekledi.

Finansalların hisse performansına etkisinin nötr olacağını düşünüyoruz. Yıllık bazda artış gösteren operasyonel kar rakamına rağmen, gerileyen net kar rakamından dolayı ikinci çeyrek finansalların hisse performansına etkisinin nötr olabileceğini düşünüyoruz. Mevcut durumda, orta vadeli beklentilerimizde değişikliğe gitmiyor, 5,20 TL olan 12 aylık hedef fiyatımızı ve AL tavsiyemizi sürdürüyoruz.

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analizi 2Ç19 – 09.08.2019

Alkim Kağıt Sanayi ve Ticaret (ALKA, Nötr): Şirket’in 2Ç2019’daki net dönem karı geçen yılın aynı dönemine göre %7,5 oranında azalarak 12,3mn TL olmuştur. Şirket’in satış gelirleri 2Ç2019’da yıllık %28,9 oranında artarak 107,8mn TL olmuştur. Satış maliyeti %35,3 oranında artmış ve böylece brüt karı %6,1 oranında artarak 19,5mn TL olmuştur. Operasyonel giderler ise %42,2 oranında artmış, diğer faaliyetlerden yaklaşık 4,1mn TL gelir kaydedilmiştir. Tüm bunlara bağlı olarak esas faaliyet karı %21,5 oranında azalarak 18,9mn TL’ye gerilemiştir. Finansman tarafında ise 3,1mn TL gider kaydedilmiştir. 3,4mn TL vergi gideri sonrası şirketin 2Ç2019 net dönem karı 12,8mn TL olmuştur. İkinci çeyrek net karı ile birlikte Şirket’in 2019 yılının ilk yarısındaki net dönem karı 19mn TL olmuştur.

HALK YATIRIM – Alkim Kağıt ALKA Hisse Analizi 1Ç19 – 02.05.2019

Hisse Fiyatı : 3,88 TL Hedef Fiyat : 5,20 TL Getiri Potansiyeli %34

Beklentimizin altında gelen net kar rakamı. Alkim Kağıt, yılın ilk çeyreğinde beklentimiz olan 9,1 milyon TL’nin %26,5 altında, yıllık bazda %24,3 artışla 6,7 milyon TL net kar açıkladı. Beklentimizin altında gelen net karda, beklentimizin altında gelen operasyonel karlılık etkili oldu.

Satış gelirleri zayıf TL’nin etkisiyle yükseldi. Satış gelirleri, beklentimiz ile uyumlu yıllık bazda %37,5 artışla 95 milyon TL seviyesinde gerçekleşti. 1Ç19’da 19bin ton seviyesinde gerçekleşen satış hacmi yıllık bazda yatay kaldı. Birim ürün fiyatları dolar bazında yıllık %1,8 azalış kaydetmesine rağmen, Dolar/TL’deki yükselişten dolayı TL bazında yıllık %38,2 arttı. Ortalama birim nakit ürün maliyetleri ise, dolar bazında yıllık %1,2 gerileme ile birim ürün fiyatlarının altında azalış kaydetti ve nakit brüt kar marjını baskıladı.

Operasyonel karlılıkta gerileme. FAVÖK yılın ilk çeyreğinde beklentimiz olan 13,9 milyon TL’nin altında, yıllık bazda %16,7 artış ile 7,4 milyon TL seviyesinde gerçekleşti. Faaliyet giderleri yıllık bazda %59,5 artış ile satış gelirlerinin üzerinde artış göstererek FAVÖK marjının yıllık bazda 1,4 puan daralarak %7,9 seviyesinde gerçekleşmesine neden oldu. Operasyonel olmayan tarafta ise, geçen yılın aynı dönemine kıyasla %49,6 azalış kaydetmesine rağmen net finansman gideri net karı baskılayan unsur oldu. Diğer yandan, 3,7 milyon TL seviyesinde gerçekleşen diğer faaliyetlerden net gelirler net karı destekledi.

AL tavsiyemizi sürdürüyoruz. Yıllık bazda daralan operasyonel kar marjına rağmen artış gösteren net kar rakamından dolayı ilk çeyrek finansalların hisse performansına etkisinin nötr olabileceğini düşünüyoruz. Mevcut durumda, orta vadeli beklentilerimizde değişikliğe gitmiyor, 5,20 TL olan 12 aylık hedef fiyatımızı ve AL tavsiyemizi sürdürüyoruz.

TACİRLER YATIRIM – Alkim Kağıt ALKA Hisse Analizi 1Ç19 – 02.05.2019

Alkim Kağıt – 1Ç19 sonuçlarını 6.7 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %24 artarken, çeyreksel bazda ise yüzde %94 arttı. Net satışlar 95 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %37 arttı. Şirket, 1Ç19’de 7 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %17 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 140 baz puan azalarak %7.9 oldu. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %39 gerileyerek 24 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 4.2 F/K çarpanından ve 3.1 FD/FAVÖK çarpanından işlem görmektedir.

HALK YATIRIM – Alkim Kağıt ALKA Hisse Analizi 4Ç18 – 28.02.2019

Hisse Fiyatı : 4,21 TL Hedef Fiyat : 5,80 TL Getiri Potansiyeli %38

Beklentimizin üzerinde gelen net kar rakamı. Alkim Kağıt, yılın son çeyreğinde beklentimiz olan 2,5 milyon TL’nin üzerinde, yıllık bazda %57,5 azalışla 3,5 milyon TL net kar açıkladı. Beklentimizin altında gelen operasyonel kar rakamına rağmen, beklentimizin üzerinde gerçekleşen net karda, yüksek gerçekleşen finansman geliri etkili oldu.

Satış gelirleri, ürün fiyatlarındaki artışın katkısıyla yükseldi. Satış gelirleri, beklentimiz ile uyumlu yıllık bazda %52,4 artış ile 96 milyon TL seviyesinde gerçekleşti. Satış hacmi tonaj bazında yıllık %2,6 gerilemesine rağmen, birim ürün fiyatları dolar bazında yıllık %5,8 artış, Dolar/TL’deki yükselişten dolayı da TL bazında yıllık %56,5 artış kaydetti. Ortalama birim ürün maliyetleri ise, dolar bazında yıllık %6,1 yükseliş ile birim ürün fiyatlarının üzerinde artış kaydetti. Böylece, geçen yılın aynı döneminde %16,3 olan nakit brüt kar marjı yıllık 0,2 puan kötüleşme göstererek 4Ç18’de %16,1 seviyesine geriledi.

Operasyonel karlılıkta gerileme. FAVÖK yılın son çeyreğinde beklentimiz olan 14,3 milyon TL’nin %26,2 altında, yıllık bazda %42,7 artış ile 10,6 milyon TL seviyesinde gerçekleşti. Faaliyet giderleri yıllık bazda %61 artış ile satış gelirlerinin üzerinde artış göstererek FAVÖK marjının yıllık bazda 0,7 puan daralarak %11,1 seviyesinde gerçekleşmesine neden oldu. Operasyonel olmayan tarafta ise, geçen yılın aynı döneminin aksine ağırlıklı kur farkı giderlerinden kaynaklı 9,2 milyon TL seviyesinde gerçekleşen net diğer faaliyetlerden giderler net karı baskıladı. Diğer yandan, 4Ç17’de 2,8 milyon TL seviyesinde gerçekleşen finansman giderinin aksine 4Ç18’de 4,3 milyon TL seviyesinde gerçekleşen finansman geliri net karı destekledi.

AL tavsiyemizi sürdürüyoruz. Beklentilerimizin üzerinde gelen net kar rakamına rağmen operasyonel kar marjındaki daralmadan dolayı, son çeyrek finansalların hisse performansına etkisinin nötr olabileceğini düşünüyoruz. Sonuçların ardından tahminlerimizi güncelliyor, 2019 yılı satış gelirleri ve FAVÖK beklentilerimizi sırasıyla %11,2 ve %26,2 aşağı yönlü revize ediyoruz. Risksiz faiz oranı varsayımımızdaki aşağı yönlü değişiklik ve benzer şirket modelimizi de güncellememize rağmen tahminlerimizdeki aşağı yönlü revizyonlar neticesinde, 6,40 TL olan 12 aylık hedefimizi 5,80 TL’ye revize ediyor, kapanış fiyatına göre %38 yükseliş potansiyeli sunması nedeniyle AL tavsiyemizi sürdürüyoruz.

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analizi 4Ç18 – 28.02.2019

Alkim Kağıt (ALKA, Sınırlı Negatif): Alkim Kağıt’ın 4Ç2018 net dönem karı 3,5mn TL olmuş ve 2017 4. çeyrekteki 8,1mn TL’lik net karın %57,5 altında gerçekleşmiştir. Alkim Kağıt’ın satış gelirleri 4. çeyrekte bir önceki yılın aynı dönemine göre %52,4 oranında artarak 95,6mn TL’ye yükselirken, satışların maliyeti ise %52,2 oranında artış kaydetmiş ve buna bağlı olarak brüt kar %53,4 oranında artarak 13,7mn TL olarak gerçekleşmiştir. Brüt kar marjı 0,1 puan artışla %14,3’e yükselmiştir.

Diğer taraftan Şirketin operasyonel giderleri aynı dönemde %60,9 oranında artarak karı baskılarken, diğer faaliyetlerden de 9,2mn TL gider kaydedilmesi sonucu faaliyet zararı 0,3mn TL olmuştur. Yatırım faaliyetlerinden 0,3mn TL gelir, özkaynak yöntemiyle değerlenen yatırımlardan 0,1mn TL kar kaydeden Alkim Kağıt’ın finansman tarafında da 4,3mn TL’lik gelir kaydedilmiştir.

Tüm bunların etkisiyle de vergi öncesi net kar 4,5mn TL seviyesinde gerçekleşirken, net dönem karı da 3,5mn TL olmuştur. Net kat marjı 9,4 puan düşüşle %3,6 seviyesine gerilemiştir. 4. çeyrek kar rakamıyla birlikte Şirket’in 2018 yılı net dönem karı 47,3mn TL’ye ulaşmış ve 2017’ye göre %73,5 oranında artış kaydetmiştir.

Alkim Kağıt ALKA Temettü Açıklaması – 28.02.2019

|

Nakit Kar Payı Ödeme Tutar ve Oranları

|

||||||||||||||||||||||||||||||||||||||||||

|

Şirketimiz Yönetim Kurulunun 28.02.2019 tarihinde aldığı karara göre;

Şirketin 2018 yılı faaliyetlerini içeren; Bağımsız denetimden geçmiş Sermaye Piyasaları Kurulu düzenlemelerine göre Türkiye Muhasebe Standartları/ Türkiye Finansal Raporlama Standartları’na uygun olarak düzenlenmiş Finansal Tabloları ve vergi yasaları kapsamından tutulan kayıtlara ait oluşturulan mali tablolar incelendi, müzakere edildi;

Türkiye Muhasebe Standartları (TMS) / Türkiye Finansal Raporlama Standartları (TFRS) ‘na uygun olarak düzenlenmiş Finansal Tablolara göre 47.335.407,59 TL net dönem kârı olduğu, vergi yasaları kapsamından tutulan kayıtlara göre oluşturulan mali tablolarda 44.319.011,49 TL net dönem kârı olduğu görülmüştür. Bu bağlamda;

- Türk Ticaret Kanunun (TTK) 519 maddesinin birinci fıkrası uyarınca, ödenmiş sermayenin beşte birini buluncaya kadar genel kanuni yedek akçe ayrılması zorunludur, buna göre 2.215.950,57 TL birinci tertip yasal yedek akçe olarak ayrılmasına,

- Birinci kâr payı matrahı olan, TMS/TFRS’ na göre hazırlanan net dağıtılabilir dönem kârına bağışlar eklenmiş net dağıtılabilir dönem kârı 45.165.550,60 TL üzerinden, Sermaye Piyasası Kurulunun Kâr payı tebliği (II-19.1)’ ne uygun olarak kar payı dağıtım politikamız çerçevesinde 9.033.110,12 TL’ nın birinci kâr payı olarak nakit dağıtılmasına,

- Yönetim Kuruluna TMS/TFRS’ye göre hazırlanan net dağıtılabilir dönem karından (brüt) 421.030,61 TL nakit kar payı verilmesine (Yasal kayıtlara göre hazırlanan net dağıtılabilir dönem kârının % 1 oranında),

- İkinci kâr payı olarak, net dağıtılabilir dönem kârından 22.965.216,18 TL nakit dağıtılmasına, TTK’nın 519. Maddesine göre 2.979.435,69 TL ikinci yedek akçenin ayrılmasına,

- Kalan kısmın olağanüstü yedek akçe olarak ayrılmasına,

- Toplamda hissedarlara nakit kâr payı olarak, brüt 31.998.326,30 TL, net 27.198.577,35 TL dağıtılmasına,

- 1 TL nominal değerde hisse senedine % 60,9492 nispetinde ve 0,609492 TL brüt, % 51,8068 nispetinde ve 0,518068 TL net nakit temettü ödenmesine,

- Yukarıda açıklanan çerçevede, kar dağıtımına 17 Nisan 2019 tarihi itibariyle başlanılmasına,

karar verilmiştir.

|

Kar Payı Oranları Tablosu

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

Alkim Kağıt ALKA Alacak Davası Hakkında Güncel Bilgi Verdi – 06.12.2018

Davacı olduğumuz, İnterpap Dış Ticaret ve Mümessillik A.Ş. ‘den toplam alacaklarımızdan 6.032.488-TL’ lık kısmına ait davaya ilişkin; 06.12.2018 tarihinde, T.C. İstanbul 7. Asliye Ticaret Mahkemesinde görülen duruşmanın kısa mahkeme kararına göre; istinaf ve yargı yolu açık olmak üzere şirketimiz lehine sonuçlanmıştır. 10 Eylül 2014 tarihinden itibaren işleyecek avans faizi ile birlikte davalılardan alınıp davacıya verilmesine karar verilmiştir.

İŞ YATIRIM – Alkim Kağıt ALKA Hisse Analizi 3Ç18 – 31.10.2018

Kapanış (TL) : 4.47 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 235 – 3A Ort. İşl.Hac.(mn$) : 0.57 ALKA TI Equity- Öneri :N.R Get.Pot.%: n.a

ALKA 3Ç18 Finansalları: Güçlü operasyonel karlılık…ALKA 3Ç18’de yıllık bazda %282 artışa işaret eden 25m TL net kar açıkladı. Net kar tarafında görülen iyileşmenin en önemli nedeninin şirketin hammadde stoklarının görece düşük kalan maliyeti ve dolara bazlı kâğıt fiyatları olduğunu düşünüyoruz.

İç piyasada dövize linkli kâğıt fiyatları nedeni ile şirketin 3Ç18 cirosu yıllık bazda %76 artış göstermiştir. Maliyet artışları ise satış büyümesinin oldukça altında kalmış, (görece düşük maliyetli hammadde stoku nedeni ile) ve şirketin brüt kar ve FAVÖK rakamı yıllık bazda %147 ve %176 artarak sırası ile 28mn TL ve 25mn TL olarak gerçekleşmiştir. Şirketin net borcu güçlü operasyonel sonuçlara bağlı olarak çeyreksel bazda %43 azalarak 15mn TL olarak gerçekleşmiştir.

Sonuçların hisse üzerinde pozitif etki yaratmasını bekliyoruz ancak, hissenin son iki günde %8,5 değer kazandığını hatırlatmak isteriz. Ek olarak, ALKA’yı %80 sahiplik ile tam konsolide eden Alkim Kimya’nın da (ALKIM) sonuçlardan oldukça pozitif etkilenmesini bekliyoruz. Alkim Kimya’nın (ALKIM), 3Ç17 FAVÖK rakamının %45’i operasyonlarından gelmişti.

HALK YATIRIM – Alkim Kağıt ALKA Hisse Analizi 3Ç18 – 31.10.2018

Hedef Fiyat : 6,40 TL Getiri Potansiyeli %43

Beklentimizin üzerinde gelen net kar rakamı. Alkim Kağıt, yılın üçüncü çeyreğinde beklentimiz olan 18,3 milyon TL’nin üzerinde, geçen yılın aynı döneminde gerçekleşen 6,6 milyon TL’nin yaklaşık dört katı 25,2 milyon TL net kar açıkladı. Beklentimizin üzerinde gerçekleşen net karda, beklentilerimizin üzerinde gelen operasyonel karlılık etkili oldu.

Satış gelirleri, ürün fiyatlarındaki artışın katkısıyla yükseldi. Satış gelirleri beklentimiz ile uyumlu yıllık bazda %76 artış ile 105 milyon TL seviyesinde gerçekleşti. Satış hacmi tonaj bazında yıllık %5,8 gerilemesine rağmen, birim ürün fiyatları dolar bazında yıllık %15,5 artış, Dolar/TL’deki yükselişten dolayı da TL bazında yıllık %86,3 artış kaydetti. Ortalama birim maliyetler ise, dolar bazında yıllık %5,4 yükseliş ile birim ürün fiyatlarının altında artış kaydetti. Böylece, geçen yılın aynı döneminde %18,3 olan brüt kar marjı yıllık 8,0 puan iyileşme göstererek 3Ç18’de %26,3 seviyesine yükseldi.

Operasyonel karlılık marjında rekor seviye. FAVÖK yılın üçüncü çeyreğinde beklentimiz olan 18,8 milyon TL’nin üzerinde, yıllık bazda %185,1 artış ile 25,5 milyon TL seviyesinde gerçekleşti. Faaliyet giderleri yıllık bazda %15 artış kaydetmesine rağmen, zayıf TL’nin etkisiyle Faaliyet Giderleri/Satışlar oranı yıllık bazda 1,9 puan gerileyerek %3,6 seviyesinde gerçekleşti. FAVÖK marjı ise, ağırlıklı olarak brüt kar marjındaki iyileşmenin etkisiyle yıllık bazda 9,3 puan artış kaydederek 3Ç18’de %24,3 seviyesine yükselirken, son 10 yıldaki en yüksek çeyreklik operasyonel karlılık marjına ulaştı (bir önceki en yüksek seviye 4Ç16’da görülen %21,0 idi). Operasyonel olmayan tarafta ise, geçen yılın aynı döneminin aksine 12,0 milyon TL seviyesinde gerçekleşen finansman gideri net karı baskılarken, ağırlıklı olarak kur farkı gelirlerinden kaynaklı 20,1 milyon TL’lik net diğer faaliyetlerden gelir net karı destekledi.

AL tavsiyemizi sürdürüyoruz. Her anlamda güçlü gelen sonuçlardan dolayı, üçüncü çeyrek finansalların hisse performansı üzerinde etkisinin pozitif olacağını düşünüyoruz. Sonuçların ardından, makroekonomik ve kur tahminlerimizde yaptığımız revizyonlar doğrultusunda tahminlerimizi güncelliyor, 2018 yılı satış gelirleri ve FAVÖK beklentilerimizi sırasıyla %12,3 ve %49,7 yukarı yönlü revize ediyoruz. Sonuç olarak, tahminlerimizdeki yukarı yönlü revizyonlar, risksiz faiz oranı varsayımımızdaki değişiklik ve benzer şirket modelimizi de güncellememiz neticesinde, 5,60 TL olan 12 aylık hedefimizi 6,40 TL’ye yükseltiyor ve AL tavsiyemizi sürdürüyoruz.

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analizi 3Ç18 – 31.10.2018

Alkim Kağıt (ALKA, Pozitif): Alkim Kağıt’ın 3Ç2018 net dönem karı 25,2mn TL olmuş ve 2017 3. çeyrekteki 6,6mn TL’lik net karın %282,3 üzerinde gerçekleşmiştir. Alkim Kağıt’ın satış gelirleri 3. çeyrekte bir önceki yılın aynı dönemine göre %75,5 oranında artarak 104,8mn TL’ye yükselirken, satışların maliyeti ise %59 oranında artış kaydetmiş ve buna bağlı olarak brüt kar %147,2 oranında artarak 27,6mn TL olarak gerçekleşmiştir. Brüt kar marjı 7,6 puan artışla %26,3’e yükselmiştir. Şirketin operasyonel giderleri aynı dönemde %15,2 oranında artmıştır.

Diğer faaliyetlerden de 20,1mn TL gelir kaydedilmesi sonucu faaliyet karı 43,9mn TL olmuştur. Faaliyet karı marjı 27,4 puan artarak %41,9’u göstermiştir. Finansman tarafında 12mn TL’lik gider kaydedilmiştir. Tüm bunların etkisiyle de vergi öncesi net kar 32,2mn TL seviyesinde gerçekleşirken, net dönem karı da 25,2mn TL olmuştur. Net kat marjı 13 puan artışla %24 seviyesine yükselmiştir. Üçüncü çeyrek kar rakamıyla birlikte Şirket’in Ocak-Eylül dönemi net dönem karı 43,9mn TL’ye ulaşmış ve bir önceki yılın aynı dönemine göre %129,2 oranında artış kaydetmiştir.

VAKIF YATIRIM – Alkim Kağıt ALKA Hisse Yorum – 06.09.2018

(+) Alkim Kağıt (ALKA): Şirket, Anadolu Üniversitesi Döner Sermaye İşletmesinin 2.400 Ton 70 gr/m2 1.Hamur Ofset Bobin Bası Kağıdı ihalesi sözleşmesinin imzalandığını bildirdi. Yorum: Söz konusu ihale bedeli 12,4 mn TL olup, Şirketin son 12 aylık net satış gelirlerinin %4,5’ine denk gelmektedir.

Alkim Kağıt’tan İhale Sonucu Açıklaması – 05.09.2018

KAP: Anadolu Üniversitesi Döner Sermaye İşletmesinin 2.400 Ton 70 gr/m2 1.Hamur Ofset Bobin Bası Kağıdı ihalesi 07.08.2018 tarihinde firmamızda kalmıştır. İhale sonucuna itiraz süresinin beklenmesi sonrasında ihale sözleşmesi 04.09.2018 tarihi itibariyle imzalanmıştır.

Bu açıklamada bahsi geçen ihale konusuna ilişkin olarak, Şirketimiz Yönetim Kurulu tarafından daha önce 03.08.2018 tarihli karar ile SPK’nın II-15.1 Özel Durumlar Tebliği’nin 6. maddesi kapsamında içsel bilginin açıklanmasının ertelenmesi kararı verilmiştir.

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analizi 2Ç18 – 09.08.2018

Alkim Kağıt (ALKA, Pozitif): Alkim Kağıt’ın 2Ç2018 net dönem karı 13,3mn TL olmuş ve 2017 2. çeyrekteki 4,4mn TL’lik net karın %198,8 üzerinde gerçekleşmiştir. Alkim Kağıt’ın satış gelirleri 2. çeyrekte bir önceki yılın aynı dönemine göre %30,7 oranında artarak 83,6mn TL’ye yükselirken, satışların maliyeti ise %19,6 oranında artış kaydetmiş ve buna bağlı olarak brüt kar %94,8 oranında artarak 18,4mn TL olarak gerçekleşmiştir. Brüt kar marjı 7,2 puan artışla %22’ye yükselmiştir. Şirketin operasyonel giderleri aynı dönemde %0,5 oranında artmıştır. Diğer faaliyetlerden de 9mn TL gelir kaydedilmesi sonucu faaliyet karı 24,1mn TL olmuştur. Faaliyet karı marjı 21,1 puan artarak %28,8’i göstermiştir. Finansman tarafında 7mn TL’lik gider kaydedilmiştir. Tüm bunların etkisiyle de vergi öncesi net kar 17,1mn TL seviyesinde gerçekleşirken, net dönem karı da 13,3mn TL olmuştur. Net kat marjı 8,9 puan artışla %15,9 seviyesine yükselmiştir. İkinci çeyrek kar rakamıyla birlikte Şirket’in Ocak-Haziran dönemi net dönem karı 18,7mn TL’ye ulaşmış ve bir önceki yılın aynı dönemine göre %48,8 oranında artış kaydetmiştir.

HALK YATIRIM – Alkim Kağıt ALKA Hisse Analizi 2Ç18 – 09.08.2018

Alkim Kağıt (ALKA): Alkim Kağıt, yılın ikinci çeyreğinde beklentimiz olan 9,5 milyon TL’nin üzerinde, geçen yılın aynı döneminde gerçekleşen 4,4 milyon TL’nin yaklaşık üç katı 13,3 milyon TL net kar açıkladı. Beklentimizin üzerinde gerçekleşen net karda, beklentilerimizin üzerinde gelen operasyonel karlılık etkili oldu. Yıllık bazda iyileşen operasyonel karlılık marjlarından dolayı, ikinci çeyrek finansalların hisse performansı üzerinde etkisinin pozitif olacağını düşünüyoruz.

İŞ YATIRIM – Alkim Kağıt ALKA Hisse Analizi 1Ç18 – 02.05.2018

Kapanış (TL) : 4.32 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 227 – 3A Ort. İşl.Hac.(mn$) : 0.56 ALKA TI Equity- Öneri :GÖZDEN GEÇİRİLİYOR Get.Pot.%: n.a

ALKA 1Ç18 Finansalları: Artan maliyetlere bağlı düşen karlılık

ALKA 1Ç18’de yıllık bazda %33 daralmaya işaret eden 5m TL net kar açıkladı. Net kar tarafında görülen daralmanın en önemli nedeni, aratan üretim maliyetlerinin (çoğunlukla selüloz fiyatları), satış fiyatları üzerine, sektör ve genel piyasa şartlarından dolayı tam olarak yansıtılamaması olmuştur. Şirketin üretimi ve satışları 1Ç18’de sırası ile %9,5 ve %11,1 artış göstermiştir. Artan satışlara ek olarak TL’nin değer kaybı ve fiyata artışları ile 1Ç18 cirosu yıllık bazda %39 artış göstermiştir. Ancak, maliyet artışları cironun oldukça üzerinde gerçekleşmiş ve şirketin brüt kar ve FAVÖK rakamı yıllık bazda %37 ve %34 gerileyerek sırası ile 7mn TL ve 6mn TL olarak gerçekleşmiştir.

Artan maliyet baskısının marjlar üzerinde olumsuz etkisinin yılın geri kalanında da kısmen devam etmesini ve sonuçların hisse üzerinde negatif etki yaratmasını bekliyoruz. Ek olarak, ALKA’yı %80 sahiplik ile tam konsolide eden Alkim Kimya’nın da (ALKIM) sonuçlardan negatif etkilenmesini bekliyoruz. Alkim Kimya’nın (ALKIM), 1Ç17 FAVÖK rakamının %50’si kağıt operasyonlarından gelmişti.

VAKIF YATIRIM – Alkim Kağıt ALKA Hisse Analizi 1Ç18 – 02.05.2018

(-) Alkim Kağıt (ALKA): Şirketin 1Ç18’de net kârı operasyonel kârlılıktaki zayıflamanın ağırlıklı etkisiyle geçen yılın aynı dönemine göre %33,4 düşüşle 5,4 mn TL’ye geriledi. 1Ç18’de net satış gelirlerinin yıllık bazda %39 artarak 69 mn TL’ye yükselmesine rağmen, brüt kârlılıktaki yıllık %37,3’lük düşüş ve faaliyet giderlerindeki yılık %27’lik artış, operasyonel kârlılıkta zayıflamaya neden oldu. Şirketin FAVÖK’ü 1Ç18’de yıllık bazda %34,5 düşüşle 6,4 mn TL’ye, FAVÖK marjı da yıllık bazda 10,4 puan düşüşle %9,2’ye geriledi. Esas faaliyetlerden diğer net gelirlerinin yıllık bazda %51 artışla 4,6 mn TL’ye yükselmesi net kârı desteklerken, net finansman giderleri yıllık bazda %22 artışla 1,3 mn TL’ye yükselerek olumsuz etkide bulundu.

Yorum: Hissenin BIST100 endeksine göre son 3 ayda %14,5 pozitif ayrışmasını da göz önünde bulundurarak, 1Ç18 sonuçlarının hisse performansına ‘olumsuz’ yansımasını bekliyoruz.

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analizi 1Ç18 – 02.05.2018

Alkim Kağıt (ALKA, Negatif): Alkim Kağıt’ın 1Ç2018 net dönem karı 5,4mn TL olmuş ve 2017 1. çeyrekteki 8,1mn TL’lik net karın %33,4 altında gerçekleşmiştir. Alkim Kağıt’ın satış gelirleri 1. çeyrekte bir önceki yılın aynı dönemine göre %39 oranında artarak 68,8mn TL’ye yükselirken, satışların maliyeti ise %59,8 oranında artış kaydetmiş ve buna bağlı olarak brüt kar %37,3 oranında azalarak sadece 6,7mn TL olarak gerçekleşmiştir. Brüt kar marjı 11,8 puan düşüşle %9,7’ye gerilemiştir. Şirketin operasyonel giderleri aynı dönemde %27 oranında artmıştır. Diğer faaliyetlerden de 4,6mn TL gelir kaydedilmesi sonucu faaliyet karı 8,1mn TL olmuştur. Faaliyet karı marjı 10,8 puan azalarak %11,8’i göstermiştir. Finansman tarafında 1,3mn TL’lik gider kaydedilmiştir. Tüm bunların etkisiyle de vergi öncesi net kar 7,1mn TL seviyesinde gerçekleşirken, net dönem karı da 5,4mn TL olmuştur. Net kat marjı 8,5 puan düşüşle %7,8 seviyesine gerilemiştir.

HALK YATIRIM – Alkim Kağıt ALKA Hisse Analizi 1Ç18 – 02.05.2018

Alkim Kağıt (ALKA, Negatif): Alkim Kağıt, yılın ilk çeyreğinde beklentimiz olan 8,6 milyon TL’nin altında, yıllık bazda %33 azalışla 5,4 milyon TL net kar açıkladı. Satış gelirleri yıllık bazda %39 artmasına rağmen, operasyonel karlılıktaki gerileme, net karın yıllık bazda azalmasında etkili olan ana unsur oldu. Yıllık bazda gerileyen operasyonel kârlılık marjı ile beklentilerimizin altında gelen ilk çeyrek finansallarının hisse performansı üzerinde etkisinin negatif olabileceğini düşünüyoruz.

Alkim Kağıt Temettü Teklifi Açıklaması Yaptı – 01.03.2018

Şirketimiz Yönetim Kurulunun 01.03.2018 tarihinde aldığı karara göre;

Şirketin 2017 yılı faaliyetlerini içeren; Bağımsız denetimden geçmiş Türkiye Muhasebe Standartları/ Türkiye Finansal Raporlama Standartları’na uygun olarak düzenlenmiş Finansal Tabloları ve vergi yasaları kapsamından tutulan kayıtlara ait oluşturulan mali tablolar incelendi, müzakere edildi;

- Türkiye Muhasebe Standartları (TMS) / Türkiye Finansal Raporlama Standartları(TFRS) ‘na uygun olarak düzenlenmiş Finansal Tablolara göre 27.282.392,77 TL net dönem kârı olduğu, vergi yasaları kapsamından tutulan kayıtlara göre oluşturulan mali tablolarda 27.902.132,05 TL net dönem kârı olduğu görülmüştür,

- Türk Ticaret Kanunun (TTK) 519 maddesinin birinci fıkrası uyarınca, ödenmiş sermayenin beşte birini buluncaya kadar genel kanuni yedek akçe ayrılması zorunludur, buna göre 1.395.106,60 TL birinci tertip yasal yedek akçe olarak ayrılmasına,

- Birinci kâr payı matrahı olan, TMS/TFRS’ na göre hazırlanan net dağıtılabilir dönem kârına bağışlar eklenmiş net dağıtılabilir dönem kârı 25.929.036,51 TL üzerinden, Sermaye Piyasası Kurulunun Kâr payı tebliği (II-19.1)’ ne uygun olarak 5.185.807,30 TL’ nın birinci kâr payı olarak nakit dağıtılmasına,

- TMS/TFRS’ ye göre hazırlanan net dağıtılabilir dönem kârından Yönetim Kuruluna % 1 oranında, 258.872,86 TL nakit kâr payı verilmesine,

- Geri kalan TMS/TFRS dağıtılabilir dönem kârının tamamını, TTK’nın 519. Maddesine göre ikinci yedek akçenin ayrılmasından sonra kalanın nakit dağıtılmasına,

- Toplamda hissedarlara nakit kâr payı olarak, brüt 23.513.660,02 TL, net 19.986.611,02 TL dağıtılmasına,

- 1 TL nominal değerde hisse senedine % 44,7879 nispetinde ve 0,447879 TL brüt, % 38,0697 nispetinde ve 0,380697 TL net nakit temettü ödenmesine,

- Yukarıda açıklanan çerçevede, kar dağıtımına 25 Nisan 2018 tarihi itibariyle başlanılmasına,

karar verilmiştir.

|

Nakit Kar Payı Ödeme Tutar ve Oranları

|

||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||

|

Kar Payı Ödeme Tarihleri

|

||||||||||||||||||||||||||||||||||||||||||

|

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analizi 4Ç17 – 01.03.2018

Alkim Kağıt (ALKA, Sınırlı Negatif): Alkim Kağıt’ın 4Ç2017 net dönem karı 8,1mn TL olmuş ve 2016 4. çeyrekteki 13,2mn TL’lik net karın altında gerçekleşmiştir. Alkim Kağıt’ın satış gelirleri 4. çeyrekte bir önceki yılın aynı dönemine göre %40,2 oranında artarak 62,8mn TL’ye yükselirken, satışların maliyeti ise %58,8 oranında artış kaydetmiş ve buna bağlı olarak brüt kar %17,9 oranında azalarak 8,9mn TL olarak gerçekleşmiştir. Brüt kar marjı 10,1 puan düşüşle %14,2’ye gerilemiştir. Şirketin operasyonel giderleri aynı dönemde %10,5 oranında azalmıştır. Diğer faaliyetlerden de 7mn TL gelir kaydedilmesi sonucu faaliyet karı 13mn TL olmuştur. Faaliyet karı marjı 26,2 puan azalarak %20,6’yı göstermiştir. Finansman tarafında 2,8mn TL’lik gider kaydedilmiştir. Tüm bunların etkisiyle de vergi öncesi net kar 10,3mn TL seviyesinde gerçekleşirken, net dönem karı da 8,1mn TL olmuştur. Net kat marjı 16,5 puan düşüşle %13 seviyesine gerilemiştir. 4. çeyrek sonuçlarıyla birlikte şirketin 2017 yılı net dönem karı 27,3mn TL olmuştur. 2016 yılındaki net dönem karı 26,5mn TL idi.

HALK YATIRIM – Alkim Kağıt ALKA Hisse Analizi 4Ç17 – 01.03.2018

Hedef Fiyat: TL6.90 Öneri: AL

Alkim Kağıt (ALKA, Nötr): Alkim Kağıt, yılın son çeyreğinde beklentimiz olan 8,2 milyon TL ile aynı seviyede, yıllık bazda %38 azalışla 8,1 milyon TL net kar açıkladı. Satış gelirleri yıllık bazda %40 artışla 63 milyon TL seviyesinde gerçekleşirken, FAVÖK yıllık bazda %21,1 geriledi

Top line driven by product prices. Top line increased by 40% YoY and by 5% QoQ to TL63 mn, slightly below our estimate of TL65 mn. While sales volume flat YoY, blended unit prices increased by 24.8% YoY in US dollar terms and up by 12.1% QoQ in 4Q17. Furthermore, unit cost prices in US dollar terms was up by 44.3% YoY and 18.4% QoQ

EBITDA margin shrunk. Although OPEX declined 11% YoY, EBITDA margin deteriorated 9.2ppt YoY and 3.6ppt QoQ on the back of worsening of the paper and pulp prices spread. EBITDA decreased 21.1% YoY to TL7.4 mn below our estimate of TL8.7 mn in 4Q17

Market reaction would be neutral. We expect neutral market reactions to the 4Q17 financials due to net profit in line with our estimates. After financial results we revisited and updated our model, therefore we downgraded our 12 month target price of TL7.80 to TL6.90 but still maintain our BUY recommendation, consistent with 56% upside potential.

AK YATIRIM – Alkim Kağıt ALKA Hisse Analizi – 28.11.2017

Alkim Kağıt’ın analistler için düzenlediği fabrika gezisine katıldık. Aşağıda bu gezi boyunca şirket yönetimiyle yaptığımız görüşmelerden çıkardığımız özet notlarımızı bulabilirsiniz.

Faaliyet performansı: Alkim Kağıt, 2017’de yurtiçinde 67,4 bin ton ve yurtdışında 7,0 bin ton olmak üzere toplamda 74,4 bin ton kağıt satışı gerçekleştirdi. İyileşen ekonomik şartlarla, 2017’nin ilk dokuz aylık döneminde yıllık bazda %8 artışla 60,8 bin ton kağıt satışı gerçekleşti. Satış fiyatlarının yükselmesi ile 2017’nin ilk dokuz ayında ciro yıllık %31 büyümeyle 173 milyon TL’ye ve FAVÖK yıllık %33 büyümeyle 26 milyon TL’ye ulaştı. FAVÖK marjı 2016’nın ilk dokuz ayındaki %14,9’dan 2017’nin ilk dokuz ayında %15,2’ye ulaşarak hafif bir artış gösterdi. Cirodaki büyüme trendi ve faaliyet performansındaki iyileşmenin 2017’nin son çeyreğinde devam etmesini bekliyoruz.

Üretim ve ürün portföyü: Alkim Kağıt’ın yıllık 90 bin ton üretim kapasitesi var. Alkim Kağıt ofset, fotokopi ve sanayi tipi kağıtlar üretiyor. Sanayi tipi kağıtları anti-bakteriyel, kağıt bardak, kahverengi ve beyaz Kraft, duvar kağıdı bazı, ivory ve Bristol olarak sıralanıyor.

Maliyet ve karlılık: Alkim Kağıt kendisine yetecek kadar enerji üretiyor. Şirketin tesislerinde 11MW kapasiteli elektrik santralı var. Bununla tüm elektrik ve buhar gereksinimlerini karşılıyor. 2017’de Şirket vakum sistem yatırımını 550 bin euro’ya tamamladı ve enerji verimliliğini artırdı. Enerji giderleri toplam maliyetinin %10’unu oluşturuyor. Selüloz giderleri ise maliyetlerin %70’ini oluşturuyor. Dolayısıyla selüloz fiyatları kârlılıkta önem arz ediyor.

4Ç17’de kur farkı geliri bekleniyor: Şirket 2Ç17’den devreden 14 – 15 milyon dolar tutarındaki alacağın Ekim ayında tahsil edildiğini bildirdi. Böylece 4Ç17’de bilançodaki nakdin arttığını düşünüyoruz. Bu dönemde TL’nin değer kaybıyla şirketin kur farkı geliri kaydedeceğini bekliyoruz. 3Ç17 sonundaki 19 milyon TL net borç pozisyonu 2017 sonunda net nakit pozisyona dönüşebilir.

İleriye dönük beklentiler: Kağıt bardak ve Kraft kağıdı gibi ürünlerde önümüzdeki yıllarda hızlı büyüme potansiyeli olabileceğini düşünüyoruz. Üretimin tam kapasiteye yakın seviyelerde olduğundan ileride kapasite artışı yatırımı düşünülebilir. Şirket, mevcut kapasitesi ile kağıt bardak talebine yetişemiyor. Olası yeni bir düzenleme ile plastik poşet kullanımına kısıtlama gelirse kese kağıdı kullanımı ve Kraft kağıdı talebinin artması şirkete olumlu yansıyabilir

Alkim Kağıt Analist Toplantısı Gerçekleşmiştir – 24.11.2017

Alkim Kağıt 24 Kasım 2017 tarihinde Şirket merkezinde gerçekleştirilen analist toplantısı’nda, 30.10.2017 tarihinde kamuya duyurulan 2017/03.Dönemine ait finansal sonuçlar değerlendirmiştir. Şirket tarafından yapılan açıklamaya göre toplantıda “genel olarak sektör bilgileri, üretim ve satış hacimleri önceki yıllar ile karşılaştırmalı olarak” paylaşılmış ve değerlendirmeler yapılmıştır. Alkim Kağıt’ın temettü dağıtım politikasının, olağanüstü koşullar olmaz ise, önceki yıllarda olduğu gibi azami oranda dağıtım politikasının benimsendiği tekrar belirtilmiştir.

Toplantı Sunumundan Notlar:

- Türkiye’nin en büyük Ofset Kağıt fabrikası. 90bin ton kapasite

- 2017 yılında Enerji Verimliliği Sağlayan Vakum Sistemi Yatırımı yapılmış

- 11 MWH elektrik ve buhar üretimi ile ALKA elektrik ve buhar ihtiyacının %100‘ünü kendisi üretiyor

- Ofset sektöründe toplam kurulu kapasitenin %35’ine sahip

- Türkiye’de yıllık Ofset kağıt tüketimi 700.000 Ton. Şirket yaklaşık 260.000 – 270.000 ton yurtiçi üretim yapıyor.

- Satışlarda İhracat Payı Yaklaşık %10

HALK YATIRIM – Alkim Kağıt ALKA Hisse Analizi – 01.11.2017

Hedef Fiyat: 7,80TL Tavsiye: AL Getiri Pot: %73*

Finansal sonuçların ardından Alkim Kağıt tahminlerimizi revize ettik. 2017 ve 2018 yılları satış gelirleri tahminimizi satış hacmindeki artışa bağlı olarak yukarı yönlü revize etmemize rağmen, kârlılık marjı beklentilerimizi aşağı yönlü revize etmemizden dolayı, hisse için 12 aylık hedef fiyatımızı 8,00TL’den 7,80TL’ye revize ediyor ve AL tavsiyemizi devam ettiriyoruz.

Yıllık bazda artan kâr rakamı. Alkim Kağıt, yılın üçüncü çeyreğinde beklentimiz olan 4,8 milyon TL’nin üzerinde, yıllık bazda %20,2 artışla 6,6 milyon TL net kâr açıkladı. Operasyonel kârlılıkta beklentimizden daha yüksek bir performans gerçekleşmesi, net kârın beklentimizin üzerinde gelmesinde etkili olan ana unsur oldu.

Satış gelirleri yıllık bazda beklentimizin altında arttı. Üçüncü çeyrekte net satış gelirleri beklentimizin %13,3 altında, yıllık bazda %35,4 artışla 60 milyon TL olurken, çeyreklik bazda %7 azalış gerçekleşti. Satış hacmi tonaj bazında yıllık bazda %6,9 artış gösterirken, dolar bazında ortalama ürün fiyatları yıllık bazda %7,1, çeyreklik bazda %5,2 artış gösterdi. Ortalama birim ürün maliyetleri ise dolar bazında yıllık %10,9, çeyreklik bazda %0,3 artış kaydetti.

Nakit brüt kâr marjındaki gerileme operasyonel kârlılığı baskıladı. Nakit brüt kâr marjı yıllık bazda 2,7 puan kötüleşme, çeyreklik bazda ise 5,9 puan iyileşme gösterdi. FAVÖK ise yıllık bazda %19,1 artarak, beklentimiz olan 6,9 milyon TL’nin üzerinde 9,2 milyon TL seviyesinde gerçekleşti. Beklentimizin üzerinde gelen FAVÖK rakamında, beklentimizin üzerinde gerçekleşen nakit brüt kâr marjı etkili oldu.

Kur farkı gideri net kârı baskıladı. Operasyonel olmayan tarafta ise, kur farkı gideri kaynaklı 0,4 milyon TL’lik net finansman gideri net kârı baskılarken, 0,7 milyon TL seviyesinde gerçekleşen net esas faaliyetlerden diğer gelirler net kârı destekledi.

Yıl başından bu yana, ofset kağıt fiyatları endeksi ve A4 fotokopi kağıt fiyatları endeksinde sırasıyla %13,2 ve %15,1 artış olduğunu gözlemlememize rağmen, aynı dönemde kağıt hammaddesi olan kağıt hamuru fiyat endeksinde artış yaklaşık %41 seviyesinde gerçekleşti. Ürün fiyatları ve maliyetler arasındaki marjın azalmasından dolayı kârlılık marjlarının olumsuz etkilendiğini görüyoruz. Bu doğrultuda, 2017 ve 2018 yılları için FAVÖK marjı tahminlerimizi aşağı yönlü revize ettik. Öte yandan, beklentimizin üzerinde gerçekleşen satış hacminden dolayı 2017 yılı tonaj bazında satış hacmi tahminimizi yaklaşık %9,8 yukarı yönlü revize ederken, beklentimizin altında gerçekleşmesinden dolayı da birim ürün fiyatları tahminimizi ton başına 814 Dolar seviyesinden 802 Dolar seviyesine revize ediyoruz. 2018 yılı birim ürün fiyatları tahminimizi de güncel kağıt hamuru fiyatlarındaki artışa bağlı olarak ton başına 832 Dolar seviyesinden %8,8 yukarı yönlü revize ederek ton başına 906 Dolar seviyesine yükseltiyoruz. Bu doğrultuda, 2017 ve 2018 yılları satış gelirleri tahminlerimizi %7,2 ve %15,1 yukarı yönlü revize ederken, satış gelirleri büyümesinin yıllık bazda %33,9 ve %12,8 seviyesinde gerçekleşeceğini tahmin ediyoruz.

Değerleme Özeti: ALKA’nın 12 aylık hedef fiyatına ulaşırken, İndirgenmiş Nakit Akımı ve Benzer Şirket Karşılaştırma yöntemlerini kullanıyor ve iki metota eşit ağırlık veriyoruz. Finansal tahminlerimizde yaptığımız güncelleme neticesinde, İNA modelimizde daha önce 7,10 TL seviyesinde bulunan 12 aylık hedef hisse fiyatımız 7,70 TL olarak yer alıyor. Benzer Şirket Karşılaştırma modelimiz de 418 milyon TL hedef şirket değerine ve 8,00 TL 12 aylık hisse hedef fiyatına işaret ediyor.

Riskler. Hammadde maliyetlerinde hızlı bir artış, ürün fiyatları ve kağıt hamuru arasındaki majın kötüleşmesi ve tahminlerimizin altında gerçekleşecek Dolar/TL kuru, modelimiz için başlıca aşağı yönlü riskler olarak yer alıyor.

*Getiri potansiyeli değeri 31.10.2017 kapanış fiyatına göre hesaplanmıştır.

HALK YATIRIM – Alkim Kağıt ALKA Hisse Analizi 3Ç17 – 31.10.2017

Alkim Kağıt (ALKA, Pozitif): Alkim Kağıt, yılın üçüncü çeyreğinde beklentimiz olan 4,8 milyon TL’nin üzerinde, yıllık bazda %20,2 artışla 6,6 milyon TL net kâr açıkladı. FAVÖK ise yıllık bazda %19,1 artarak, beklentimiz olan 6,9 milyon TL’nin üzerinde 9,2 milyon TL seviyesinde gerçekleşti. Beklentimizin üzerinde gelen FAVÖK rakamında, beklentimizin üzerinde gerçekleşen nakit brüt kâr marjı etkili oldu.Yıllık bazda gerileyen operasyonel kârlılık marjına rağmen, yıllık bazda artış gösteren FAVÖK rakamından dolayı üçüncü çeyrek finansallarının hisse performansı üzerinde etkisinin pozitif olabileceğini düşünüyoruz.

DENİZ YATIRIM – Alkim Kağıt ALKA Hisse Analizi 3Ç17 – 31.10.2017

Alkim Kağıt’ın 3Ç17 net karı ciro büyümesine bağlı olarak yıllık bazda %20 yükseldi Satışlardaki yıllık bazda %35 artışa bağlı olarak Alkim Kağıt’ın FAVÖK’ü %19 artış göstererek 9 mln TL’ye yükseldi (beklenti mevcut değil). Çeyreksel bazda ise, üretim maliyetlerindeki düşüş sayesinde FAVÖK marjı 3.6 puan iyileşerek %15.4’e çıkarken, FAVÖK %23 yükseldi. Yine çeyreksel bazda finansman giderlerindeki düşüşün de etkisiyle, net kar çeyreksel olarak %48 artış ile 7 mln TL’ye yükseldi (yıllık bazda %20 artış). Sonuçların hisse üzerinde olumlu etki yapması beklenebilir. Hisse araştırma kapsamında değildir.

OYAK YATIRIM – Alkim Kağıt ALKA Hisse Analizi 3Ç17 – 31.10.2017

ALKA yılın üçüncü çeyreğinde 6.6 milyon TL net kar açıklarken bu rakam yıllık %20 ve çeyreksel olarak %48’lik iyileşmeye işaret ediyor. Şirketin FAVÖK rakamı ise 9.2 milyon TL seviyesine ulaşarak ikinci çeyrekteki düşüş sonrasında yeniden toparlanmış oldu.

Alkim Kağıt DMO İhale Süreci Hakkında Açıklama Yaptı – 10.08.2017

Devlet Malzeme Ofisinin 850.000 Top 1. Hamur 80gr/m2 A4 Fotokopi Kağıdı ihalesinin 650.000 Topu 31.07.2017 tarihi ititbariyle firmamıza ihale edilmiştir, ihale sözleşmesi 10.08.2017 tarihi itibariyle imzalanmıştır.

Ortaklık Payına Düşen Kısmın Kamuya Açıklanan Son Gelir Tablosundaki Brüt Satış Hasılatına Oran: %2,88 (31 Aralık 2016 tarihli gelir tablosuna göre)

İŞ YATIRIM – Alkim Kağıt ALKA Hisse Analizi 2Ç17 – 10.08.2017

Kapanış (TL) : 5.94 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 312 – 3A Ort. İşl.Hac.(mn$) : 1.12 ALKA TI Equity- Öneri :GÖZDEN GEÇİRİLİYOR Get.Pot.%: n.a

2Ç17 sonuçları: ALKA 2Ç17’de, yıllık bazda %45 daralmaya işaret eden 4m TL net kar açıkladı. Net kar tarafında görülen daralmanın en önemli nedeni TL’nin değer kazancı ve zayıflayan operasyonel performans oldu. 2Ç17 FAVÖK, ciroda görülen yıllık %41 artışa rağmen, brüt kar marjında görülen gerilemeye bağlı, %4 düşüş ile 8m TL’ye geriledi.

HALK YATIRIM – Alkim Kağıt ALKA Hisse Analizi 2Ç17 – 10.08.2017

Alkim Kağıt (ALKA, Negatif): Alkim Kağıt, yılın ikinci çeyreğinde beklentimiz olan 5,6 milyon TL’nin altında, yıllık bazda %24 azalışla 4,4 milyon TL net kâr açıkladı. Operasyonel kârlılıkta beklentimizden daha düşük bir performans gerçekleşmesi, net kârın beklentimizin altında gelmesinde etkili olan ana unsur oldu. Brüt kâr marjı yıllık bazda 5,7 puan, çeyreklik bazda 6,5 puan kötüleşme gösterirken, FAVÖK ise yıllık bazda %3,9 gerileyerek, beklentimiz olan 11,2 milyon TL’nin altında 7,5 milyon TL seviyesinde gerçekleşti. Beklentimizin altında gelen FAVÖK rakamında, beklentimizin altında gerçekleşen brüt kâr marjı etkili oldu.

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analizi 2Ç17 – 10.08.2017

Alkim Kağıt (ALKA, Sınırlı Negatif): Alkim Kağıt’ın 2Ç2017 net dönem karı 4,4mn TL olmuş ve 2016 ikinci çeyrekteki 5,8mn TL’lik net karın altında gerçekleşerek görece olumsuz bir görüntü sergilemiştir. Alkim Kağıt’ın satış gelirleri 2. çeyrekte bir önceki yılın aynı dönemine göre %41,3 oranında artarak 63,9mn TL’ye yükselirken, satışların maliyeti ise %51,5 oranında artış kaydetmiş ve buna bağlı olarak brüt kar sadece %1,6 oranında artarak 9,3mn TL olarak gerçekleşmiştir. Brüt kar marjı 5,7 puan düşüşle %14,6’ya gerilemiştir. Şirketin operasyonel giderleri aynı dönemde %34,6 oranında artmıştır. Diğer faaliyetlerden de 4,1mn TL gelir kaydedilmesi sonucu faaliyet karı 10,1mn TL olmuştur. Faaliyet karı marjı 0,1 puan artarak %15,9’a ulaşmıştır. Finansman tarafında 4,7mn TL’lik gider kaydedilmiştir. Tüm bunların etkisiyle de vergi öncesi net kar 5,6mn TL seviyesinde gerçekleşirken, net dönem karı da 4,4mn TL olmuştur. Net kat marjı 5,9 puan düşüşle %7 seviyesine gerilemiştir. 2. çeyrek sonuçlarıyla birlikte şirketin 6 aylık net dönem karı 12,6mn TL olmuştur. 2016’nın ilk 6 ayındaki net dönem karı 7,8mn TL idi.

TACİRLER YATIRIM – Alkim Kağıt ALKA Hisse Analizi 2Ç17 – 10.08.2017

Alkim Kağıt – İkinci çeyrekte 4,4 milyon TL net kar açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %24 azalırken, çeyreksel bazda ise, yüzde %45 azaldı. Net satışlar 64 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %41 büyüdü. Şirket, 2Ç17’de 8 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %4 düştü. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 553 baz puan azalarak %11,8 oldu. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %96 azalarak 2 milyon TL olarak gerçekleşti. Net işletme sermayesi ise 85 milyon TL (2Ç16: 72 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %42,2 (2Ç16: %43,7) olarak kaydedildi.

HALK YATIRIM – Alkim Kağıt ALKA Hisse Analizi – 08.06.2017

Operasyonel marjlar hem ürün fiyatlarındaki artış hem de maliyet avantajı ile yükseliyor. Operasyonel marjlar (1) enerji maliyetlerindeki gerileme, (2) vakum sisteminde yapılan iyileştirme ile kojenerasyon sisteminin daha az enerji tüketecek olması, (3) ürün fiyatlarındaki yükseliş gibi faktörlerden olumlu yönde etkilenmeye başladı. 2016 yılı sonlarından itibaren geçerli olmak üzere doğalgaz fiyatlarındaki %10’luk indirim ile 2017 yılı başında yenilenen vakum sisteminin enerji ihtiyacında %10 tasarruf sağlaması şirket marjlarını 2017 yılından itibaren destekleyecek. Öte yandan, ürün fiyatlarında 2017 yılında %26 yükseliş gerçekleşeceğini tahmin ederken, 2018 yılında %5 artış öngörüyoruz. Böylece 2016 yılında %16,3 gerçekleşen FAVÖK marjının 2017 ve 2018 yıllarında sırasıyla %19,6 ve %19,7 seviyelerinde gerçekleşeceğini tahmin ediyoruz. Satış gelirleri ve FAVÖK’te 2016-18 yılları arasında sırasıyla %15 ve %26 YBBO olacağını öngörüyoruz.

Cazip temettü verimliliği. İki yıl aradan sonra şirket tekrar temettü dağıtmaya başladı. 2016 yılı kârının %83’ünü temettü olarak dağıtan şirketin projeksiyon dönemimizde temettü dağıtım oranının bu seviyelerde devam etmesini bekliyoruz. 2017 yılında hisse başına 0,52 TL temettü beklentimiz %10,2 gibi cazip bir temettü verimliliğine işaret ederken, hem sektör ortalaması olan %2,2’in hem de BIST 100’ün ortalaması olan %3,2’nin oldukça üzerinde verimliliğe işaret ediyor.

Düşük çarpanlarda işlem görüyor. Alkim Kağıt 2017 yıl sonu tahminlerimize göre 5.2x FD/FAVÖK ile işlem görürken, tarihi ortalamalarına göre %30 benzer şirket ortalamalarına göre %40 iskontolu çarpanlarda işlem görüyor. Hisse yıl başından bu yana %116 değer kazanmasına rağmen, işlem gördüğü çarpan seviyeleri ve değerlemeler hisseyi hala cazip kılıyor. Değerlememiz neticesinde, hissenin şu anki fiyatına göre %58’lik bir yükseliş potansiyeline işaret eden 8,00 TL seviyesindeki 12 aylık hedef fiyatımız doğrultusunda AL tavsiyesi veriyoruz.

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analizi 1Ç17 – 03.05.2017

lkim Kağıt (ALKA, Pozitif): Alkim Kağıt’ın 1Ç2017 net dönem karı 8,1mn TL olmuş ve 2016 ilk çeyrekteki 2mn TL’lik net karın üzerinde gerçekleşerek iyi bir görüntü sergilemiştir. Alkim Kağıt’ın satış gelirleri 1. çeyrekte bir önceki yılın aynı dönemine göre %15,6 oranında artarak 49,3mn TL’ye yükselirken, satışların maliyeti ise %3,4 oranında artış kaydetmiş ve buna bağlı olarak brüt kar %107,2 oranında artarak 10,4mn TL olarak gerçekleşmiştir. Brüt kar marjı 9,3 puan artışla %21,2’e yükselmiştir. Şirketin operasyonel giderleri aynı dönemde %3,6 oranında artmıştır. Diğer faaliyetlerden de 3mn TL gider kaydedilmesi sonucu faaliyet karı 5mn TL olmuştur. Faaliyet karı marjı 4,4 puan artarak %10,1’e ulaşmıştır. Finansman tarafında 5,2mn TL’lik gider kaydedilmiştir. Tüm bunların etkisiyle de vergi öncesi net kar 10,1mn TL seviyesinde gerçekleşirken, net dönem karı da 8,1mn TL olmuştur. Net kat marjı 11,9 puan artışla %16,4 seviyesine yükselmiştir.

OYAK YATIRIM – Alkim Kağıt ALKA Hisse Analizi 1Ç17 – 03.05.2017

Yılın ilk çeyreğinde 8 milyon TL net kar açıklarken bu rakam 2016 ilk çeyrek rakamı olan 2 milyon TL’nin oldukça üzerinde gelmiş oldu. Şirketin gerçekleştirdiği verimlilik yatırımları ve olumlu piyasa koşulları şirketin brüt marjını destekledi. Bunun sonucunda ALKA’nın VAFÖK rakamı 9.5 milyon TL seviyesine ulaşırken yıllık %130 artış göstermiş oldu. Bunun yanında 50 milyon TL’lik uzun döviz pozisyonu nedeniyle net 5 milyon TL’lik finansal gelir elde edilmesi de net kara olumlu yansıdı

Kar Payı Dağıtımına İlişkin Yönetim Kurulu Kararı – 02.03.2017

Şİrketimiz Yönetim Kurulu 02.03.2017 tarihinde aldığı karara göre;

Şirketin 2016 yılı faaliyetlerini içeren; Bağımsız denetimden geçmiş Türkiye Muhasebe Standartları/ Türkiye Finansal Raporlama Standartları’na uygun olarak düzenlenmiş Finansal Tabloları ve vergi yasaları kapsamından tutulan kayıtlara ait oluşturulan mali tablolar incelendi, müzakere edildi;

- Türkiye Muhasebe Standartları (TMS) / Türkiye Finansal Raporlama Standartları(TFRS) ‘na uygun olarak düzenlenmiş Finansal Tablolara göre 26.454.866,32 TL net dönem kârı olduğu, vergi yasaları kapsamından tutulan kayıtlara göre oluşturulan mali tablolarda 27.256.877,09 TL net dönem kârı olduğu görülmüştür,

- Türk Ticaret Kanunun (TTK) 519 maddesinin birinci fıkrası uyarınca, ödenmiş sermayenin beşte birini buluncaya kadar genel kanuni yedek akçe ayrılması zorunludur, buna göre 1.162.597,29 TL birinci tertip yasal yedek akçe olarak ayrılmasına,

- Birinci kâr payı matrahı olan, TMS/TFRS’ na göre hazırlanan net dönem kârına bağışlar eklenmiş net dağıtılabilir dönem kârı 25.327.477,11 TL üzerinden, Sermaye Piyasası Kurulunun Kâr payı tebliği (II-19.1)’ ne uygun olarak 5.065.495,42 TL’ nın birinci kâr payı olarak nakit dağıtılmasına,

- Yasal dağıtılabilir net dönem kârından Yönetim Kuruluna % 1 oranında, 220.893,49 TL nakit kâr payı verilmesine,

- Geri kalan yasal dağıtılabilir dönem kârının tamamı ve ilave olarak mevcut dağıtılabilir olağanüstü yedeklerden 668.834,74 TL ve Olağanüstü Yedeklerin Enflasyon düzeltme farklarından 1.453.512,08 TL olmak üzere toplamda 2.122.346,82 TL kar dağıtımına dahil edilmesine, TTK’nın 519. Maddesine göre ikinci yedek akçenin ayrılmasından sonra kalanın nakit dağıtılmasına,

- Toplamda hissedarlara nakit kâr payı olarak, brüt 22.028.375,07 TL, net 18.724.118,81 TL dağıtılmasına,

- 1 TL nominal değerde hisse senedine % 41,9588 nispetinde ve 0, 419588 TL brüt ,% 35,6650 nispetinde ve 0,356650 TL net nakit temettü ödenmesine,

- Yukarıda açıklanan çerçevede, kar dağıtımına 25 Nisan 2017 tarihi itibariyle başlanılmasına, karar verilmiştir.

|

Kar Payı Ödeme Tarihleri

|

||||||||||

|

|

Kar Payı Oranları Tablosu

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

ZİRAAT YATIRIM – Alkim Kağıt ALKA Hisse Analizi 4Ç16 – 01.03.2017

Alkim Kağıt (ALKA, Pozitif): Alkim Kağıt’ın 2016 4. çeyrek ana ortaklık karı, brüt kardaki artış ve diğer faaliyet gelirleri sebebiyle, 13,2mn TL olmuştur. Şirketin 4Ç2016 brüt karı %406 artışla 10,5mn TL olurken, faaliyet karı 2015 son çeyrekteki 3,2mn TL’lik zarardan 4Ç2016’da 13,8mn TL kara yükselmiştir. Finansman gelirlerindeki ufak bir artış kaydeden şirketin vergi öncesi karı 16,5mn TL olmuştur. 2015 son çeyrekteki vergi gelirinin aksine 2016 son çeyrekte vergi gideri yazan şirketin net dönem karı 13,2mn TL’ye yükselmiştir. 4Ç2015’te şirket 1,1mn TL net zarar açıklamıştı. Son çeyrek sonuçlarıyla birlikte Alkim Kağıt’ın 2016 yılı genelindeki net karı 26,5mn TL olmuştur. 2015 yılındaki net kar 10,1mn TL idi.

OYAK YATIRIM – Alkim Kağıt ALKA Hisse Analizi 4Ç16 – 01.03.2017

Yılın son çeyreğinde 13.2 milyon TL net kar açıklarken 2016 yılı tamamında net kar 26.5 milyon TL seviyesine ulaştı. Şirketin VAFÖK’ü ise son çeyrekte 9.1 milyon TL seviyesinde gerçekleşti. Şirketin dövizdeki 50 milyon TL’lik uzun pozisyonu üzerinden yazılan kur farkı geliri de finansalları olumlu etkiledi.