14.01.2019 – Enflasyon ile topyekûn bir mücadele içerisinde olacağımız 2019 yılına hızlı bir giriş yapan TRY’li varlıklar olduğunu görmekteyiz. Dünya’nın yoğun gündem maddelerinin yıl genelinde Türkiye gibi gelişen ülkeler üzerinde de etkin bir rol oynayacağı bir süreçte, yerel seçim – enflasyon – faiz gibi konulara yönelik adımlar, mevcut gündem maddelerine ek olarak kendi iç dinamiklerimizde dikkat etmemiz gereken gelişmeler olarak yer almaktadır.

Hazine ve Maliye Bakanı Sayın Albayrak’ın sıkı maliye politikasına yönelik adımlar atmayı sürdüreceğiz vurgusu ve TCMB’nin son gerilemeye rağmen enflasyonda kalıcı geri çekilmeler izlemeden sıkı para politikasına devam etme arzusu, teorik olarak bazı kalıplaşmış sorunları çözebilmek adına önemli. Ancak teorik görünümün uygulama alanında istenen ve arzu edilen hedeflemelere ulaşılıp ulaşılmaması, hiç şüphesiz ki Dünya ve Türkiye gündemlerinde yer verilecek bilinen ve bilinmeyen gelişmelere bağlı olarak değişmektedir.

Temel analiz yöntemini incelerken, haber kategorisini bilinen ve bilinmeyen haberler olarak ikiye ayırdığımızda, ABD Başkanı Trump’ın 2019 yılı tweet maceraları, hiç şüphesiz ki bilinmeyen haber kategorisine yönelik gelişmelerde baş faktör olarak kaydedilecektir.

Makro – ekonomik anlamda yoğun bir yıl bizi beklerken bir yandan da TRY’li varlıklara yönelik bilindik gelişmelerle birlikte nasıl bir reaksiyon olabilir sorusuna cevap aramaktayız. Söz konusu beklentilerimizi yıllık bülten ve konuya ilişkin oluşturduğumuz video çalışmalarında ayrıntıları ile değindik. Bu çalışmalarımızda yer verdiğimiz senaryolar güncelliğini ve önemini korumakla birlikte hatırlatmak istediğim ana konu, herhangi bir varlığa yönelik tahmin yaparken ilgili tahminimizin sadece bilinen olaylara yönelik olası fiyatlamaları izah edebilmektedir. Ancak bilinmeyenlere yönelik bir tahmin yapılamadığı için mevcut tahminlerimizin de yıl içerisinde revize edilmesi şaşırtıcı olmamalıdır.

Örneğin ABD Başkanı Trump’ın Türkiye’ye yönelik orta – doğu temasında atacağı pozitif ya da negatif adımlar, (canlı örnek, 14 Ocak 2019 yani bugün sabah uyandığımızda Trump’ın Türkiye’ye yönelik tweet’i ve USDTRY kurunun 5,54 seviyesine doğru bir çıkış oluşturması) şuan için senaryo / komplo analizi üretmediğimiz için bilinmeyen haber kategorisi içerisine girmesi sebebiyle söz konusu gelişmeye dayalı TRY’li varlıklarda önemli değişimler izlenebilir. Bu sebeple de bilinen ve bilinmeyen gelişmelere bağlı olarak tahminlerin farklılaşabileceği unutulmamalıdır.

Bu sözlerimiz ardından USDTRY ile alakalı genel değerlendirmemize geçecek olursak;

2019 yılına yönelik kur beklentimizde dikkate aldığımız gösterge 13 ve 15 aylık üssel hareketli ortalamadır ve ilgili gösterge 4,90 – 5,00 bölgesinden geçmektedir. USDTRY kuruna yönelik beklentimiz, ilgili ortalamaların üzerinde kaldığı müddetçe pozitif trendine devam etmesi ve bu düşünce ile ilk etapta 5,95 – 6,15 bölgesine doğru çıkışlar devam etmek isteyebilir.

Bilinmeyen haber akışına bağlı olası pozitif fiyatlama davranışlarında mevcut hedef dışında hangi seviyeler gündemde yer alır sorusunun cevabında yıllık bülten raporumuzu ya da medya da yer verdiğimiz video çalışmalarını inceleyebilirsiniz.

İlk hedef olarak izah ettiğimiz 5,95 – 6,15 bölgesine doğru hareketlerin uzun vadeli görünümde teyit kazanması içinse, 5,65 seviyesi üzerindeki aylık kapanışa ihtiyaç olduğu unutulmamalıdır. Yılın ilk haftasında Asya seansında sığ piyasada oluşan algoritmik işlemler sebebiyle USDTRY kuru 5,70 seviyesine ulaşmıştı hatırlarsak. Bu hareket 5,65 geçildi olarak değerlendirilmemesi gereken bir süreçtir. Kırılma / geçilme durumundanziyade ilgili bölge üzerinde / altında gerçekleşecek aylık kapanış takip edilebilir.

Bu arada 5,65 altında aylık kapanışın devam etmesi durumunda ise 5,00 – 5,65 arasındaki sıkışma bir müddet daha gündemde yer alabilir. 5,65 seviyesini burada kontrol noktası olarak almamızın sebebi, Ekim ayında oluşan geri çekilme sonrasında kurun ilgili bölge üzerinde bir daha kalıcı bir hareket (aylık kapanış) oluşturamamasıdır.

2019 yılına yönelik kur beklentimizde dikkate aldığımız gösterge 13 ve 15 aylık üssel hareketli ortalamadır ve ilgili gösterge 4,90 – 5,00 bölgesinden geçmektedir. USDTRY kuruna yönelik beklentimiz, ilgili ortalamaların üzerinde kaldığı müddetçe pozitif trendine devam etmesi ve bu düşünce ile ilk etapta 5,95 – 6,15 bölgesine doğru çıkışlar devam etmek isteyebilir.

Bilinmeyen haber akışına bağlı olası pozitif fiyatlama davranışlarında mevcut hedef dışında hangi seviyeler gündemde yer alır sorusunun cevabında yıllık bülten raporumuzu ya da medya da yer verdiğimiz video çalışmalarını inceleyebilirsiniz.

İlk hedef olarak izah ettiğimiz 5,95 – 6,15 bölgesine doğru hareketlerin uzun vadeli görünümde teyit kazanması içinse, 5,65 seviyesi üzerindeki aylık kapanışa ihtiyaç olduğu unutulmamalıdır. Yılın ilk haftasında Asya seansında sığ piyasada oluşan algoritmik işlemler sebebiyle USDTRY kuru 5,70 seviyesine ulaşmıştı hatırlarsak. Bu hareket 5,65 geçildi olarak değerlendirilmemesi gereken bir süreçtir. Kırılma / geçilme durumundanziyade ilgili bölge üzerinde / altında gerçekleşecek aylık kapanış takip edilebilir.

Bu arada 5,65 altında aylık kapanışın devam etmesi durumunda ise 5,00 – 5,65 arasındaki sıkışma bir müddet daha gündemde yer alabilir. 5,65 seviyesini burada kontrol noktası olarak almamızın sebebi, Ekim ayında oluşan geri çekilme sonrasında kurun ilgili bölge üzerinde bir daha kalıcı bir hareket (aylık kapanış) oluşturamamasıdır.

2019 yılının genelinden ziyade yılın ilk çeyreğinin bilinen ve bilinmeyen haber akışı ile birlikte hareketli geçme beklentisi, kademe kademe tahminlerin oluşması gerektiği yönündeki düşünceyi güçlendirmektedir.

USDTRY kuru yılın başından itibaren gerçekleştirdiği pozitif fiyatlama davranışı ile hem 60 haftalık üssel hareketli ortalama gibi 2013 tarihinden itibaren etkisini sürdüren negatif trend görünümüne destek verdi hem de son çıkışlarla birlikte 13 – 21 haftalık üssel hareketli ortalamalar (5,40 – 5,42) üzerinde haftayı kapatarak çeyreklik görünümüne yönelik beklentilere teyit kazandırdı. Ayrıca Money Flow Index göstergesinin 38 – 50 aralığından pozitif olarak kurtulması da ilgili beklentiyi ayrıca güçlendirmektedir.

Bu sebeple de USDTRY kuru ilk çeyrek görünümünde 5,40 – 5,42 bölgesi üzerinde haftalık kapanışına devam ettiği müddetçe pozitif fiyatlama davranışını sürdürmek isteyebilir ki bu düşünce ile 5,65 seviyesine doğru çıkışını hızlandırmak isteyebilir.

5,65 seviyesi ayrıca takip edilmesi gereken bir bariyer olmakla birlikte geçilmesi durumunda ilgili çıkışlar bir kez daha teyit kazanacağı için 5,95 bariyerine kadar çıkışların hızlanacağını söyleyebiliriz. Aksi takdirde yani kurun 5,65 seviyesinde baskı görmesi durumunda ise bir müddet 5,40 – 5,65 arasında sıkışma izleyebiliriz. 5,40 seviyesi altındaki haftalık kapanışta ise aşağı yönlü fiyatlama davranışı / trend içi tepki düşüncesi gündemi meşgul edebilir ki 5,26 başta olmak üzere 5,13 ve 4,98 gibi rakamlar bu aşamada telaffuz edilebilir.

Burada 5,65 seviyesi neden yine karşımıza çıktı diye soracak olursanız, ilgili seviye Ekim ayında aşağı yönlü kırılmakla birlikte ilgili bölge üzerinde Ekim’den beri haftalık kapanış izlememekteyiz.

Tüm bu aktardıklarımızı özetleyecek olursak;

- 2019 yılı geneli ve ilk çeyrek görünümünde USDTRY kuruna yönelik pozitif fiyatlama davranışının ön planda yer aldığı, son gelişmeler eşliğinde kurun pozitif tarafta daha istekli bir görüntü oluşturduğu ve bu sebeple de kısa vadeli olası negatif fiyatlama davranışların zayıf olabileceği beklentisi sebebiyle ilgili geri çekilmeleri trend takibi olarak değerlendirilmesi gerektiği hususunu söyleyebiliriz.

- Teknik tarafta bu düşünce ile ilk etapta 5,65, 5,65 üzerindeki kalıcı hareket görülmesi durumunda ise (yıllık görünüm için aylık kapanış / çeyreklik görünüm için haftalık kapanış), 5,95 – 6,15 bölgesinin telaffuz edileceğini söyleyebiliriz.

- Rakamsal anlamda yapmış olduğumuz / yapmak zorunda kaldığımız tahminlerin, bilindik haber akışlarının olası etkileri olarak dikkate alınmakla birlikte yıl içerisinde bilinmedik haber akışlarının (örneğin Trump’ın vazgeçilmez tweet’leri) devreye girmesi durumunda ilgili hedef seviyelerimizde gerçekleştireceğimiz revizeler / iyileştirmeler yıl içerisinde şaşırtıcı olmamalıdır.

Türk Lirası, Güçlü Seyrine Devam Edebilir mi? Kudret Ayyıldır

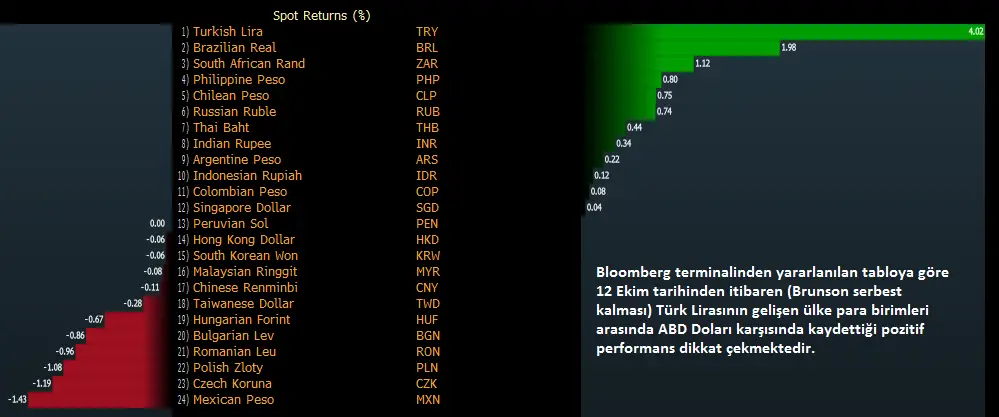

26.11.2018 – Türkiye Cumhuriyet Merkez Bankası (TCMB) ve Başkan Erdoğan önderliğinde Hazine – Maliye Bakanı Albayrak’ın Enflasyon ile topyekûn mücadele için attığı adımlar, USDTRY kurunun 13 Ağustos tarihinde gördüğü 7,1067 zirvesinden uzaklaşmasına imkân tanıdı. Türk Lirası bu süreçte gelişen ülke para birimleri arasında ABD Dolarına karşı 13 Ağustos tarihinden itibaren %30, Rahip Brunson’un serbest bırakıldığı 12 Ekim tarihinden itibaren de %11 değer kazandı.

Türk Lirasının ABD Doları karşısında güçlü bir performans sergilemesi ve USDTRY kurunun 5,30 altına sarkması, psikolojik 5,00 hatta daha alt seviyeler yeni dönemde telaffuz edilebilir beklentisini gündeme taşıdı. USDTRY, yeni dönemde aşağı yönlü baskısına devam edecek mi, ederse nerelere kadar geri çekilmesini sürdürebilir, etmeyecekse şuanda bulunduğu bölge bir alım fırsatı mı sorularına cevap aramaktayız.

Diplomatik kanatta yaz aylarının aksine kış aylarının daha olumlu gelişmelerle izlendiğini, risk göstergelerinin iyileşmesi ile birlikte TRY’nin önemli oranda güçlenerek USDTRY kurunun 5,30 altına sarktığını görmekteyiz. Aralık ayı itibariyle bu düşünce devam edecek mi sorusunun cevabı önemlidir.

***ABD Hazinesi birimi OFAC nezdinde kamu bankamız ile ilgili sürecin piyasa dostu bir şekilde geçilmesi veya durumun adının konması, suçluların Türkiye’ye iadesi, Suriye konusu ve Münbiç’te atılan ortak devriyeler, S-400, F-35 ve Patriot bilmecesi gibi konular, ABD ile olan ilişkilerde risk göstergelerinin ana belirleyicisi olabilir. G20’de Başkan Erdoğan ve Trump arasında planlanan bir görüşme yok, ancak bir kısa sohbet veya danışmanların ayarlayabileceği bir görüşmede bu konular kısa da olsa ele alınabilir.

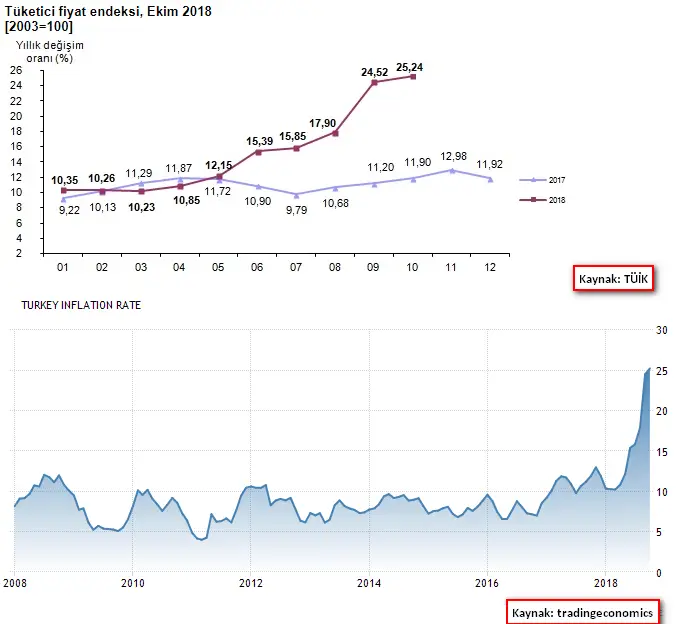

*** Petrol fiyatlarındaki düşüşün hızlanması, enerji maliyetimizin azalmasına ve enflasyonda en kötüsünün geride kalmasına yönelik beklentileri desteklemekle birlikte 03 Aralık tarihinde Kasım ayına yönelik sonucuna ulaşacağımız Enflasyon verisi bu aşamada önemlidir. Hatırlarsak Ekim ayı Tüfe verisi %25,24 olarak kaydedilmiştir. Enflasyon verisi ile birlikte en kötüsünün geride kalıp kalmaması, TCMB’nin %24 olan bir hafta vadeli repo faiz oranı yani politika faiz oranında bir değişiklik olup olmamasına yönelik beklentileri şekillendirebilir.

***13 Aralık TCMB faiz kararından bir gün sonra 14 Aralıkta Fitch kredi notumuzu açıklayacak. Son dönemde kredi derecelendirme kuruluşları ekonomimizin temel yapısı, büyüme dinamikleri ve kurumlar üzerindeki negatif yorumları ve bazı değerlendirmelerin siyasi olarak vurgulandığı bir süreçte gelebilecek olası açıklamalar yakinen takip edilmelidir.

*** Hafta sonu AK Parti Belediye Başkan Adayları tanıtım toplantısında Sayın Erdoğan 40 şehir için adayları açıkladı. Devlet Bahçeli’nin Antalya’daki kampında 3 büyük şehirde ortak aday çıkartmasına yönelik açıklaması ardından AK Parti Belediye Başkan Adayları tanıtım toplantısında bu birlikteliği tekrarlayan Başkan Erdoğan, özellikle ilgili işbirliği ile siyasi belirsizlik kavramının önüne geçmiş ve erken seçim beklentisini de boşa çıkartmıştır.

*** 2019 yılı ilk yarısında gerçekleştireceği faiz artışı ile yıl genelindeki tüm faiz artışını tamamlayacağına yönelik bir spekülatif haber akışının geçtiği Fed, söylenildiği gibi güvercin tutum ile 2019 yılını 2 faiz artışı ile tamamlayacak mı yoksa bu yıl olduğu gibi faiz artırım politikasını 3 ve yıl içerisinde yapılacak revize ile 4’e çıkartacak mı sorusunun cevabı USDTRY kuru fiyatlama davranışı için önem arz etmektedir. Ayrıca Fed Aralık toplantısında piyasa beklentisi doğrultusunda bir faiz artırımı daha yapacak. Trump’ın Fed eleştirileri, Petrol fiyatlarındaki düşüşler ve mali teşviklerin etkisi geçtikten sonra 2019’da büyümenin sürdürülebilirliği hususları, yeni yıla yönelik faiz beklentisini şekillendirecek en önemli gelişmelerin başında yer almaktadır.

*** Fed öncesi ABD yoğun veri akışı Fed spekülasyonu adı altında TRY’li varlıklar için önemli olabilir. 07 Aralık Cuma günü ABD’den gelecek Tarım Dışı İstihdam, Ortalama Saatlik Kazançlar ile 12 Aralık Çarşamba günü ABD’den gelecek Tüfe verisi sonucu, 19 Aralık Çarşamba günü gerçekleşecek Fed toplantısı için yakinen takip edilmelidir. Ancak burada unutulmaması gerekilen en önemli husus, Fed sadece bir aylık veri setine bakarak para politikası kararlarında önemli değişimler yapmayacaktır. Fed’in kararı ile o anki Fed’e bağlı spekülatif fiyatlama davranışları bu aşamada karıştırılmamalıdır.

Güncel makro-ekonomik gelişmeleri aktardıktan sonra teknik tarafta hangi seviyeler önemli ve orta – uzun dönemli yön nedir sorularına cevap verebiliriz artık.

Güncel makro-ekonomik gelişmeleri aktardıktan sonra teknik tarafta hangi seviyeler önemli ve orta – uzun dönemli yön nedir sorularına cevap verebiliriz artık.

Kısa vadeli olarak günlük grafikten yararlanmaktayız.

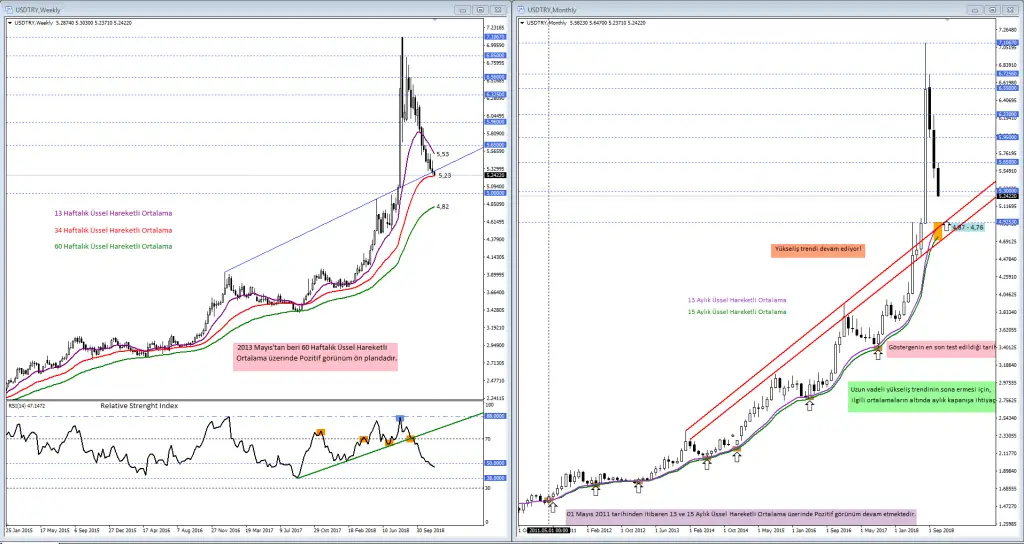

• 100, 150 ve 200 günlük üssel hareketli ortalamalar, kısa vadeli beklentilerde dikkate aldığımız göstergelerdir. Şuan için kısa vadeli görünümde dikkat etmemiz gereken en önemli gösterge, 150 günlük üssel hareketli ortalama ve bu ortalama 5,32 seviyesinden geçmektedir. Diğer göstergelerden 200 günlük üssel hareketli ortalama 5,12, 100 günlük üssel hareketli ortalama ise 5,52 seviyesinden geçmektedir.

Orta vadeli olarak haftalık grafikten yararlanmaktayız.

• 13, 34 ve 60 haftalık üssel hareketli ortalamalar, orta vadeli beklentilerde dikkate aldığımız göstergelerdir. Şuan için orta vadeli görünümde dikkat etmemiz gereken en önemli gösterge, 34 haftalık üssel hareketli ortalama ve bu ortalama 5,23 seviyesinden geçmektedir. Diğer göstergelerden 13 haftalık üssel hareketli ortalama 5,53, 60 günlük üssel hareketli ortalama ise 4,82 seviyesinden geçmektedir.

Uzun vadeli olarak aylık grafikten yararlanmaktayız.

• 13 ve 15 aylık üssel hareketli ortalamalar, uzun vadeli beklentilerde dikkate aldığımız göstergelerdir. Bu göstergeler şuan için 4,76 – 4,87 bölgesinden geçmektedir.

Vadeler arası farklılıklara dikkat!

Yukarıda kısa, orta ve uzun dönemli olarak dikkate alınması gerekilen gösterge / seviyeleri izah ettik. Bu göstergeleri incelediğimizde kısa vadeli olarak kur tarafındaki negatif beklenti desteklense de henüz orta – uzun dönemli olarak desteklenmemektedir. Ayrıca orta vadeli olarak kurun şuan ki seviyelerinin dikkate aldığımız göstergelere yakın olması sebebiyle de karar aşamasına geçtiğini söyleyebiliriz. Bu sebeple de yatırımcılar hangi vadede strateji oluşturuyorsa ilgili vade görünümüne göre kararlar alması önemlidir.

Teknik olarak USDTRY kuru 5,30 altına sarkması sonrasında 5,00 hatta daha da alt noktalara doğru bir geri çekilme oluşturabilir mi sorusunun cevabında ilk dikkat edeceğimiz seviye 5,23 ve bu seviyenin neden önemli olduğunu orta vadeli bölümde dikkate aldığımız gösterge ile görebilirsiniz.

USDTRY kuru 5,23 seviyesi altında haftalık kapanış yapabilirse bu teyit ile 5,12 ve psikolojik 5,00 desteği gündemde yer alabilir. Kısa vadeli olarak 5,23 altındaki olası kırılım, 5,12 desteğine doğru geri çekilmeyi ön plana çıkartabilir ancak orta vadeli görünümde ilgili seviyenin altına sarkmasından ziyade kapanışın hangi seviyede olduğu takip edilmelidir. Aksi takdirde yani USDTRY kuru 5,23 üzerinde haftayı kapatan bir profil izlemesi durumunda ilgili dönüş orta – uzun vadeli alıcılar iştahlanıyor mu sorusunun sorulacağı bir dönemin oluşmasını sağlayabilir. Ayrıca USDTRY kuru uzun vadeli pozitif beklentide yer verdiğimiz 4,76 – 4,87 bölgesine doğru geri çekilebilir mi sorusunun cevabında da 5,23’ten sonra 5,00 seviyesi altındaki hareketlere ihtiyaç olduğu unutulmamalıdır.

Önemli Bilgilendirme:

USDTRY kurunda 4,76 – 4,87 bölgesi üzerinde uzun vadeli pozitif beklenti devam ediyor vurgusunu yapmamıza karşın kısa vadeli olarak 5,23 hatta Türk Lirasının güçlenmeye devam etmesi durumunda daha da alt rakamlara geri çekilme görünümü ön planda.

İlgili karışıklık, yukarıda da yer verdiğimiz gibi yatırımcıların vadeler arasındaki farklılıklardan kaynaklanan bakış açısının trade performansına yansıtamamasından kaynaklanmaktadır. Bu sebeple de kurda önce düşüş sonra yükseliş mi yoksa direk yükseliş mi olabilir sorusunun cevabında 5,23 seviyesi takip edilebilecek seviyelerin başında yer almaktadır.

Ayrıca kurda her ne kadar uzun vadeli pozitif beklenti gücünü koruyor olsa da varlığın hangi seviyeden dönebileceğine yönelik bilgilerimiz anlık olarak değişen piyasa dinamikler sebebiyle kısıtlıdır. Bu sebeple de nereden dönebilir sorusundan ziyade hangi bölgeyi geçerse ilgili dönüş netlik kazanır sorusunun cevabı bakış açınızı geliştirebilir. Bu konu ile alakalı genel düşüncemiz, 5,50 – 5,60 bölgesi üzerindeki kalıcı hareketlerin USDTRY kurunun dönüşüne teyit kazandırması ve uzun vadeli olarak 6,00 ve üzerinde olası beklentilerin oluşması olarak izah edebiliriz.

Bir diğer bilmemiz gereken psikolojik husus da, dip ya da tepeden işlem açma arzumuzun hayalden öteye geçememesidir. Söz konusu düşünceyi destekleyen en beğenilen söz de John Bollinger’dan gelmiştir. Ünlü teknik analist; bir trader, trade ömrü hayatı boyunca sadece 2 defa dipten ya da tepeden işleme dahil olabilir, bu sebeple de dip ya da tepeden ziyade trendin dikkate alınması gerektiğini aktarmıştır.

Özetlersek;

Şuan gündemimizde yer alan makro-ekonomik gelişmeler, USDTRY kurunun daha da alt noktalara doğru fiyatlama davranışı oluşturabilmesine yönelik beklentileri güçlendirmektedir. Bu doğrultuda 5,23 başta olmak üzere 5,12 ve psikolojik 5,00 destekleri bu koşulda dikkate alınacak olası seviyelerdir. Ancak kura yönelik yeni dönemde etkin bir negatif fiyatlama / pozitif fiyatlama davranışı ile uzun vadeli alıcılar iştaha mı gelecek soruların cevabında yer verdiğimiz makro-ekonomik dinamikler takip edilebilir.

Şuan için kısa vadeli olarak USDTRY 5,32 altında negatif, 5,23 seviyesine göre orta vadeli görünümde karar vermeye çalışmakta ve uzun vadeli olarak da 4,76 – 4,87 bölgesi üzerinde pozitif görünüm devam etmektedir. Yaşanılacak olası dönüşte ilgili dönüşün teyit kazanılabilmesi içinse, 5,50 – 5,60 bölgesi üzerindeki kalıcı hareketlere takip edilebilir.

Türkiye’nin Gündemi ve TL Varlıklara Yönelik Beklentiler, Kudret Ayyıldır

Türkiye: Enflasyon / Para & Maliye Politikaları: Türkiye Cumhuriyet Merkez Bankasının (TCMB) Enflasyon raporu sunumu ve TÜFE’ye yönelik yıl sonu beklentisinin %23,50 olduğunu öğrenmemiz ardından gözler 05 Kasımdaki Ekim ayına yönelik enflasyon verisi sonucundaydı. %24,52 ile en kötüsünü geride bırakıyor muyuz sorusunu sorduğumuz bir ortamda, Ekim ayı TÜFE verisinin %25,24 ile son 15 yılın en yüksek seviyesine çıktığını görmekteyiz.

Ekim ayı enflasyon verisi ile en kötüsünü geride bıraktık mı sorusunun cevabında net bir konsensüs sağlanamamaktadır. Bu sebeple de Kasım ve Aralık ayına yönelik TÜFE verisi sonuçlarını takip etmeyi sürdüreceğiz. Özellikle yeni zirvelerin olabileceğine yönelik beklentilerin bu aşamada bir adım daha öne çıktığını ayrıca söyleyebiliriz.

Bu aşamada son 15 yılın zirvesi olarak bilinen TÜFE verisi sonrasında TCMB faiz konusunda önemli bir adım atar mı sorusu gündemde yer almaktadır. Enflasyon dinamiklerini takip edeceğini ve sıkı para politikasına devam edeceğini her fırsatta vurgulayan TCMB, %24 olan 1 hafta vadeli repo faiz oranı yani politika faiz oranını Enflasyon rakamına ya da üzerine taşıyıp taşımama hususunda 13 Aralık tarihindeki toplantısı yakinen takip edilmelidir.

Burada bir hatırlatma yapmakta fayda görmekteyim…

Burada bir hatırlatma yapmakta fayda görmekteyim…

*** Enflasyon ile mücadele kapsamında tek başına TCMB’nin adımları yeterli olmayacaktır. Para politikası tarafında TCMB, Maliye politikasında da hükümetin sıkı para politika temasında birlikte ve etkin bir şekilde adım atması gerektiği unutulmamalıdır. Bu sebeple de son süreçteki vergi indirimleri, Para ve Maliye politikasının aynı yönde adımlar attığına yönelik endişelerin ortaya çıkmasını sağlasa da yeni dönemde gerek TCMB gerekse Hazine ve Maliye Bakanı Sayın Albayrak’tan gelecek olası açıklamalar bu açıdan yakinen takip edilmelidir.

*** Enflasyon sebebiyle TCMB’den sürekli olarak faiz artışı beklemek, ameliyat olması gereken bir hastanın sadece ilaç ile tedavi edilmesi olarak örneklendirilebilir. İlaç belli bir süre sonra bağışıklık sistemine ciddi anlamda zarar vereceği için tedavi konusunda bir fayda sağlamayacaktır. Bu sebeple de tedavi yönteminin tam ters etki yaratma seçeneği bu açıdan göz ardı edilmemelidir. Ayrıca Enflasyonun talepten değil de maliyetten kaynaklandığı bilgisiyle olası faiz artırımının yeni dönemde faydadan ziyade zarar verebileceği ihtimali de göz ardı edilmemelidir.

Türkiye & ABD ilişkileri;

Rahip Brunson’un serbest bırakılması ve bakanlara yönelik karşılıklı olarak yaptırımların geri alınması, ABD ile Türkiye arasındaki ilişkilerin daha ılımlı bir noktaya gelmesine imkan tanıdı. Bu süreçte ABD’nin İran’a yönelik yaptırımlarında Türkiye’ye muafiyet uygulanacak mı hususu önem arz etmekteydi.

ABD Dışişleri Bakanı Mike Pompeo, İran yaptırımlarından geçici olarak muaf tutulacak 8 ülkeyi Çin başta olmak üzere Hindistan, Yunanistan, Güney Kore, Japonya, Tayvan, İtalya gibi ülkeler olarak belirledi. Türkiye de 8 ülke arasında muaf tutulacak ülkeler arasında yer alarak olası ılımlı ilişkilerin bu noktada korunmasına imkan tanıdı.

ABD ile olan ilişkilerimizin eskiye nazaran daha iyi olduğu bir süreçte özellikle 11 Kasım tarihinde Başkan Erdoğan ile Trump’ın yapacağı görüşme önemlidir. Orta doğu da yaşanılan süreç, Türkiye’nin sınır güvenliğini kontrol altında tutmak için attığı / yeni süreçte atacağı adımlar, ABD ve Türkiye’nin Ortadoğu temasında çalışma koşullarının bu aşamada ortak bir noktada buluşup buluşmayacağı, ayrıca İran’a yönelik geçici yaptırım ve Halkbank sürecine yönelik gelecek yeni açıklamalar, mevcut ilişkin daha iyiye mi yoksa daha kötüye mi gidecek sorusunun cevabı için önemlidir.

Türkiye gündemini bu şekilde bilgilendirdikten sonra TRY’li varlıklarla alakalı beklentilere değinecek olursak;

USDTRY için 5,00 mi 6,00 seviyesi mi gündemde?

13 Ağustos tarihinde USDTRY kurunun 7,1067 ile tarihi zirve seviyesini yenilemesi ardından gerek Türkiye Cumhuriyet Merkez Bankası (TCMB) gerekse Başkan Erdoğan ve Bakan Albayrak önderliğinde hükümetin attığı adımlar ile zirveden uzaklaşıldığını izledik.

Oynaklığın azaldığı ve dengelenme sürecinin etkin olduğu son süreçte Türk Lirası gelişen ülke para birimleri arasında ayrıştı ve ABD Doları karşısında önemli ölçüde güçlendi. 6,00 seviyesi altına sarkan ve negatif fiyatlama davranışında etkin bir rol oynayarak 5,30 seviyesine kadar gerileyen USDTRY, yeni dönemde negatif fiyatlama davranışını 5,00 hatta daha alt seviyelere taşıyacak mı yoksa bu düşüşler kurda önemli bir alım fırsatı mı sorusuna cevap arayacağız.

Yukarıda yer verdiğimiz sorulara cevap verirken teknik göstergelerde önemli olarak izah ettiğimiz güncel seviyeler destek konumunda 4,78 – 4,84 bölgesi ile 5,20 ve 5,3350, direnç konumunda ise 5,50 başta olmak üzere 5,80 ve 6,00 olarak kaydedilmiştir. Bu seviyelerin neden önemli olduğunu kısaca açıklayalım.

Yukarıda yer verdiğimiz sorulara cevap verirken teknik göstergelerde önemli olarak izah ettiğimiz güncel seviyeler destek konumunda 4,78 – 4,84 bölgesi ile 5,20 ve 5,3350, direnç konumunda ise 5,50 başta olmak üzere 5,80 ve 6,00 olarak kaydedilmiştir. Bu seviyelerin neden önemli olduğunu kısaca açıklayalım.

Uzun vadeli görünümde USDTRY kuru 4,78 – 4,84 bölgesi üzerinde pozitif görünümüne devam etmektedir. 4,78 seviyesi aylık grafikte 2011 Mayıs tarihinden beri trend görevi gören 15 aylık üssel hareketli ortalama, 4,84 seviyesi ise haftalık grafikte 2013 Mayıs tarihinden beri trend görevi gören 55 haftalık üssel hareketli ortalama olarak kaydedilmiştir.

Kur ilgili ortalamalar üzerinde kalmayı sürdürürse uzun vadeli pozitif trend görünümüne devam etmek isteyebilir. Bu düşünce ile 5,50 başta olmak üzere 5,80 ve 6,00 seviyelerine doğru trend fiyatlaması izlenebilir. Özellikle 6,00 üzerindeki kalıcı hareketler ( tercihen haftalık ya da aylık kapanış) mevcut trend görünümünün daha da güçlenmesini sağlayabilir ki bu tür bir teyit durumunda tarihi zirve tekrar gündemde yer alabilir. Aksi takdirde yani kurun 6,00 altındaki seyrine devam etmesi durumunda ise 4,78 – 4,84 bölgesine doğru geri çekilme izlenebilir. Bu tür bir geri çekilme izlense dahi 15 aylık / 55 haftalık üssel hareketli ortalamaların üzerinde kaldığı müddetçe uzun vadeli pozitif trendin devam edeceği unutulmamalıdır.

USDTRY kurunun 6,00 seviyesi altında kalmayı sürdürdüğü bir dönem izliyoruz. Bu düşünce kısa ve orta vadeli olarak 4,78 – 4,84 bölgesine doğru geri çekilme beklentisini güçlendirebilir mi? İlgili sorunun cevabı için haftalık grafikte 34 haftalık üssel hareketli ortalama, günlük grafikte ise 144 günlük üssel hareketli ortalama takip edilebilir. Bu ortalamaları temsil eden destek noktaları 5,3350 ve 5,2000 olarak kaydedilmiştir.

Kurun 4,78 – 4,84 bölgesine doğru geri çekilmesi için kısa vadeli olarak 5,3350 altında günlük, orta vadeli olarak da 5,20 altında haftalık kapanışa ihtiyaç vardır. Ancak bu şartla psikolojik 5,00 ve teorik 4,78 – 4,84 bölgesine doğru geri çekilme izlenebilir. Ancak yukarıda da yer verdiğimiz gibi ilgili bölge üzerinde kaldığı müddetçe kur için uzun vadeli pozitif görünüm devam etmekte ve yaşanılacak bu tür bir geri çekilme, uzun vadeli trend takibi için önemli bir görünüm olarak da dikkate alınabilir.

Son süreçte kur 5,30 üzerinde kalmaya çabalayan bir profil oluşturmaktadır. Bu çabanın kısa vadeli güçlenebilmesi için 5,50, orta vadeli teyit kazanabilmesi için 5,80, uzun vadeli teyit kazanabilmesi içinse psikolojik 6,00 seviyesi üzerindeki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır.

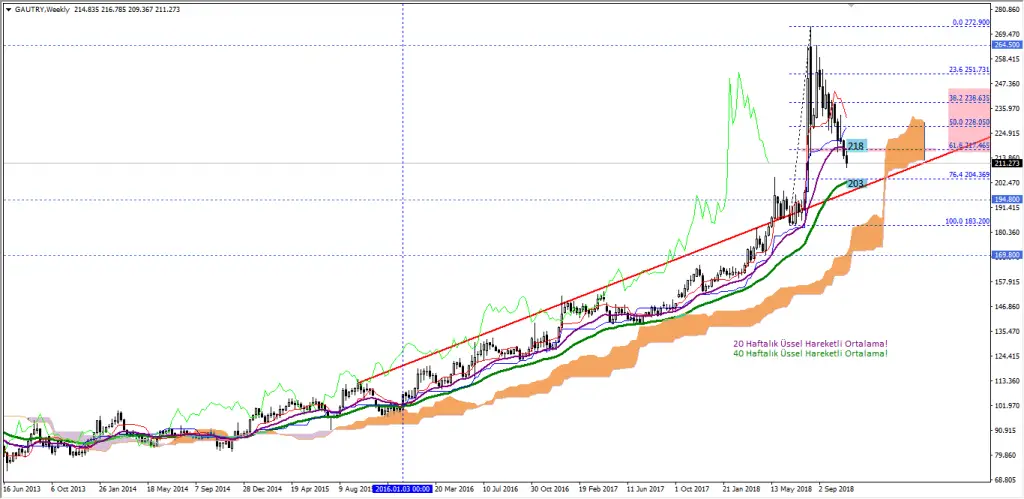

Gram Altın için teorik 203 / psikolojik 200 Lira desteği önemli!

USDTRY ile Ons Altın’ın çarpımının 31,10 seviyesine bölünmesi ile elde edilen Gram Altın fiyatında yeni dönemde nasıl bir adım atılacak sorusunun cevabı için özellikle USDTRY kuru fiyatlama davranışı izlenmelidir.

Teknik olarak 03 Şubat 2016 tarihinden itibaren pozitif trend görünümünü destekleyen 40 haftalık üssel hareketli ortalama 203 Lira seviyesinden geçmektedir ve Gram Altın ilgili bölge üzerinde kalmayı sürdürürse uzun vadeli pozitif trend görünümüne devam etmek isteyebilir. Bu düşünce ile 218 başta olmak üzere 228 ve 239 Lira bariyerlerine doğru çıkışlar izlenebilir. Tarihi zirve 272,90 seviyesine doğru olası çıkışlar için 239 üzerindeki kalıcı hareketlere (tercihen haftalık kapanış) ihtiyaç olduğu unutulmamalıdır. Alternatif olarak Gram Altın fiyatına pozitif trend görünümünün sona ermesi ve negatif beklentilerin yeni dönemde daha da güçlü bir profile dönüşebilmesi için teorik 203 / psikolojik 200 Lira altındaki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır.

Teknik olarak 03 Şubat 2016 tarihinden itibaren pozitif trend görünümünü destekleyen 40 haftalık üssel hareketli ortalama 203 Lira seviyesinden geçmektedir ve Gram Altın ilgili bölge üzerinde kalmayı sürdürürse uzun vadeli pozitif trend görünümüne devam etmek isteyebilir. Bu düşünce ile 218 başta olmak üzere 228 ve 239 Lira bariyerlerine doğru çıkışlar izlenebilir. Tarihi zirve 272,90 seviyesine doğru olası çıkışlar için 239 üzerindeki kalıcı hareketlere (tercihen haftalık kapanış) ihtiyaç olduğu unutulmamalıdır. Alternatif olarak Gram Altın fiyatına pozitif trend görünümünün sona ermesi ve negatif beklentilerin yeni dönemde daha da güçlü bir profile dönüşebilmesi için teorik 203 / psikolojik 200 Lira altındaki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır.

Bist100’de pozitif algı için teyit kazanmaya ihtiyaç vardır!

ABD borsaları dışındaki çoğu borsa 2018 yılını kayıpla geçirmektedir. Bist100 endeksi gerek iç gerekse dış dinamiklere bağlı olarak kaydettiği negatif performansını uzun vadeli yükseliş trendi için dikkate aldığımız göstergelere taşısa da ilgili bölgeler üzerinde kalmayı başardı ve bu tutum yeni döneme yönelik pozitif beklentilerin oluşması adına sevindirici. Ancak son dönemde dikkat çeken pozitif havaya rağmen Bist100 endeksinin psikolojik 100000 / teorik 101000 bölgesini aşamamış olması da bir yandan düşündürücüdür. Bu sebeple de Bist100 endeksinde yeni bir dönemin başlayabilmesi için psikolojik 100 bin / teorik 101 bin üzerindeki kalıcı hareketlere (tercihen 1 haftalık ya da 1 aylık kapanış) ihtiyaç vardır. Aksi takdirde uzun vadeli trend için kıstas aldığımız bölgelere doğru geri çekilmeler izlenebilir. Bu bölgeler, aylık grafikte 75 aylık üssel hareketli ortalamayı temsil eden 84800 ve haftalık grafikte 200 haftalık basit hareketli ortalamayı temsil eden 89500 olarak kaydedilmiştir. Bu süreçte psikolojik 100 bin / teorik 101 bin üzerindeki olası kalıcı hareketlerde de trend destekleneceği için 110500 ve 121700 dirençlerine doğru trend fiyatlaması izlenebilir.

Dolar Kuru İçin TCMB Belirleyici Olabilir, Kudret Ayyıldır

23-10.2018 – 19 Ekim tarihinde TCMB kararları ve USDTRY kuruna yönelik beklentileri izah etmiş ve bu çalışmamızı “TCMB İçin Geri Sayım Başladı” uzman görüşü raporumuz ile sizlere aktarmıştık hatırlarsak. (bu yazının aşağısında okunabilir)

TCMB’ye yönelik beklentilerde herhangi bir değişim olmamakla birlikte haftanın ilk iki işlem gününde USDTRY kurunda yaşanılan yukarı yönlü fiyatlama davranışının dikkat çektiğini, bu sebeple de yeni raporumuzda TCMB kararı öncesinde teknik beklentilerde güncel seviyelerin ne olduğunu, TCMB ile kurdaki olası fiyatlama davranışının trend görünümünü değiştirip değiştirmeyeceği hususuna yönelik bilgiler paylaşacağız.

Türk Lirasının hafta başından itibaren gelişen ülke para birimleri karşısında ABD Dolarına yönelik sergilediği negatif performans, USDTRY kurunun 5,50 seviyesinden başlattığı çıkışını 5,90 seviyesine yaklaştırmasına imkan tanıdı.

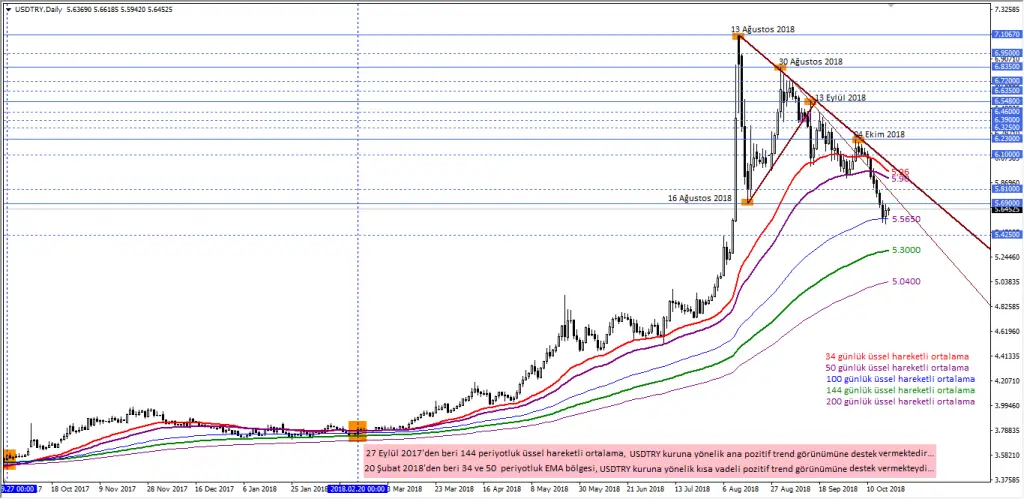

27 Eylül 2017 tarihinden itibaren uzun vadeli pozitif trend görünümünü destekleyen 144 günlük EMA bölgesinin güncel olarak 5,31 seviyesinden geçtiği ve USDTRY kurunun 5,50 seviyesinden toparlandığı izlendiğinde, uzun vadeli çıkışların desteklendiği bir ortamın yer aldığını söyleyebiliriz.

27 Eylül 2017 tarihinden itibaren uzun vadeli pozitif trend görünümünü destekleyen 144 günlük EMA bölgesinin güncel olarak 5,31 seviyesinden geçtiği ve USDTRY kurunun 5,50 seviyesinden toparlandığı izlendiğinde, uzun vadeli çıkışların desteklendiği bir ortamın yer aldığını söyleyebiliriz.

Ancak bu dönüş tek başına yeterli olmamakla birlikte ilgili dönüşün teyit kazanmaya ihtiyacı olduğu unutulmamalıdır.

Bu açıdan son süreçte USDTRY kuruna yönelik gerçekleşen pozitif fiyatlama davranışı dönüşü simgeliyor mu simgelemiyor mu sorusunun cevabında 34 – 50 periyotluk EMA bölgesi (güncel 5,90 – 5,93) ya da tarihi zirveden itibaren dikkat çeken negatif trend çizgisinin güncel üst noktası aynı zamanda da psikolojik bir seviye olarak izah edebileceğimiz 6,00 bariyeri bu aşamada dikkatle takip edilmelidir.

USDTRY kuru uzun vadeli pozitif trend görünümüne kaldığı yerden devam etmek istiyorsa yani son dönüşüne teyit kazandırmak istiyorsa, 5,90 – 6,00 bölgesi (tüm göstergeleri ortak kullanırsak) üzerindeki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 6,10 başta olmak üzere 04 Ekim zirvesi 6,23 ve 13 Eylül zirvesi 6,5480 bariyerleri gündemde yer alabilir.

Aksi takdirde yani USDTRY kurunun 5,90 – 6,00 bölgesi üzerinde kalıcı hareketler oluşturmaması durumunda ise ilgili son dönüş teyit kazanmayacağı gibi USDTRY kuru bu düşünce ile kısa vadeli negatif fiyatlama davranışını gündeme taşıyabilir. Bu açıdan 100 günlük EMA bölgesi (5,57) ve psikolojik 5,50 destekleri kısa vadeli olarak gündemimizde yer alabilir

Özellikle bu süreçte 100 günlük EMA bölgesi altındaki kalıcı hareketler, kısa vadeli negatif beklentinin güçlenmesini ve bu doğrultuda uzun vadeli kritik bölgeyi (144 günlük EMA) gündeme taşıyacağı gibi ilgili bölgeden gerçekleşecek olası dönüş durumunda ise uzun vadeli trend takipçilerinin tekrar etkin bir rol alabileceği unutulmamalıdır.

Bilgilendirme-1: USDTRY kurunda izlediğimiz son yükselişler, kısa vadeli olarak gündemde yer alan negatif trend görünümünü henüz sonlandırmadı. Bu sebeple de kur artık döndü her düşüş bir alım fırsatıdır şeklinde bir algıya kapılmak doğru olmayacaktır. Kısa vadeli olarak kur beklentilerini inceleyebilmek için gün içerisinde gerçekleştirdiğimiz analizler takip edilebilir.

Bilgilendirme-2: USDTRY kurunun son süreçte oluşturduğu fiyatlama davranışı ve buna bağlı olarak dikkat edilmesi gerekilen teknik seviyeleri yukarıda sizlere aktardık. Piyasaların gündeminde yer alan TCMB kararlarının kur fiyatlama davranışı üzerindeki olası etkileri bu aşamada kritik bir önem arz etmektedir.

TCMB ile birlikte kısa dönemli fiyatlama davranışında 100 günlük EMA bölgesi (5,57) takip edileceği gibi orta dönemli olarak hangi aşamadayız sorusunun cevabında 144 günlük EMA bölgesi (5,31) ya da mevcut trend teyit kazanacak mı sorusunun cevabında 5,90 – 6,00 bölgesi yakinen takip edilmelidir.

Ekonomik takvim beklentilerini tekrar yorumlayacak olursak:

TCMB ile birlikte USDTRY negatif fiyatlama davranışında daha etkin bir görüntü oluşturmak istiyorsa, beklentinin üzerinde bir sonuç çıkması gerekmektedir. Yani TCMB, %24 olan politika faizini artırması gerekmektedir.

TCMB ile birlikte USDTRY pozitif fiyatlama davranışında daha etkin bir görüntü oluşturmak istiyorsa, beklentinin altında bir sonuç çıkması gerekmektedir. Yani TCMB, %24 olan politika faizini indirmesi gerekmektedir.

Burada en çok sorgulanan durum ise piyasa beklentisine uyum sağlayan bir kararın çıkması. Yani TCMB’nin %24 olan politika faiz oranında piyasa beklentisi doğrultusunda herhangi bir değişiklik yapmaması yönündedir.

Bu tür bir durumla karşı karşıya kaldığımızda Bankanın neden bu kararı aldığını, yeni dönemde nelere dikkate aldığını bilmemiz gerekiyor. Yani bu aşamada PPK dediğimiz Para Politikası Kararlarını inceleyeceğiz. Bir önceki toplantıya göre mevcut açıklamalarda değişiklik yapılmış mı, yapılmışsa bu değişikliğin Türk Lirası üzerindeki olası etkisi dikkate alınarak USDTRY kuruna yönelik beklentiler incelenebilir.

TCMB, bundan önceki kararlarında USDTRY kurunu nasıl etkiledi?

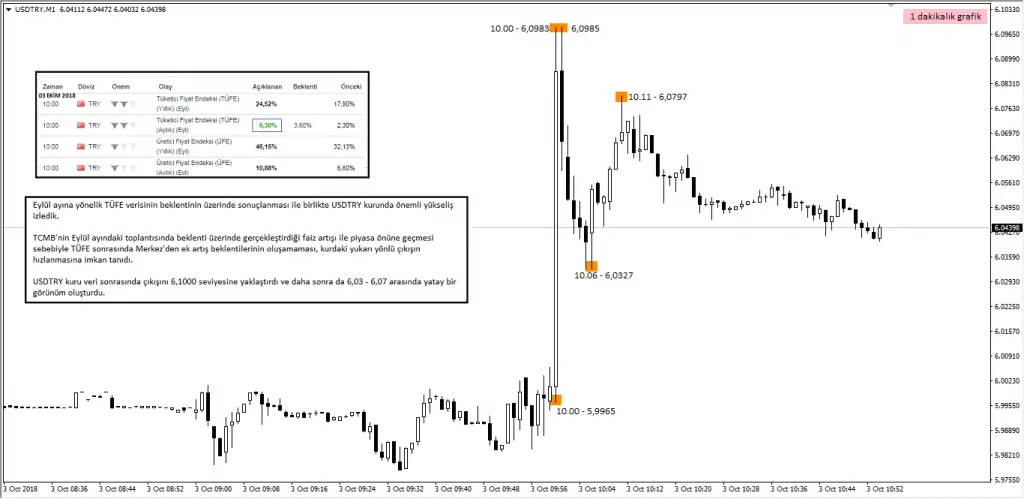

TCMB’nin kararları ile birlikte USDTRY kuru nasıl etkilendi sorusunun cevabında Temmuz ve Eylül aylarındaki TCMB kararlarını GCM Menkul Kıymetler ’in sunduğu Metatader4 platformu vasıtasıyla inceleyeceğiz. Ayrıca TCMB’ye yönelik beklentiler doğrultusunda da 03 Ekim tarihindeki Enflasyon verisini ele alacağız.

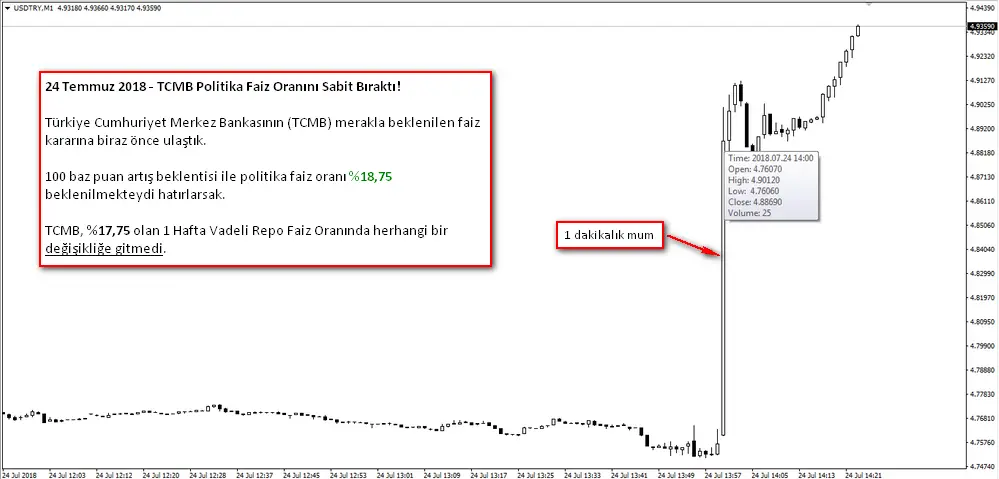

24 Temmuz tarihinde TCMB %17,75 olan politika faiz oranında değişikliğe gitmedi. Piyasa beklentisi TCMB’nin 100 baz puan faiz artışı yapması yönündeydi. TCMB’nin piyasa beklentisi altında bir sonuç açıklaması ile birlikte TRY değer kaybetti ve USDTRY kuru yükseldi.

13 Eylül tarihinde TCMB %17,75 olan politika faiz oranında 625 baz puan artırarak %24,00’e çıkarttı. Piyasa beklentisi TCMB’nin 425 baz puan faiz artışı yapması yönündeydi. TCMB’nin piyasa beklentisi üzerinde bir sonuç açıklaması ile birlikte TRY değer kazandı ve USDTRY kuru düştü.

03 Ekim tarihinde Eylül ayına yönelik aylık TÜFE verisi %6,30 olarak açıklandı. Piyasa beklentisi %3,60 olması yönündeydi. Piyasa beklentisi üzerinde gerçekleşen TÜFE verisi ile birlikte USDTRY kurunda yukarı yönlü fiyatlama davranışı oluştu. Normal şartlarda bu tür bir sonuç TCMB’nin faiz artırım yapabilir beklentisi ile USDTRY kurunda negatif davranışların oluşmasını sağlayabilirdi. Ancak TCMB’nin Eylül ayında piyasanın önüne geçmesiyle (625 baz puanlık artış / beklenti 425 baz puanlık artış) Ekim ayındaki toplantısında herhangi bir değişim oluşturmayacağı algısına sebep oldu ve kur bu sebeple yükseliş kaydetti.

Bilgilendirme-3: Son dönemde popüler bir tema olan Enflasyon verilerinin TCMB ve USDTRY kuru üzerindeki olası etkilerini yukarıdaki tabloda görmekteyiz.

Bu sebeple de 25 Ekim TCMB kararları ardından 05 Kasım’da gelecek Ekim ayı Enflasyon verileriyeni dönemde TCMB’ye yönelik beklentileri de şekillendireceği için USDTRY kuru fiyatlama dinamiklerinde önem arz edecektir.

TCMB İçin Geri Sayım Başladı! Kudret Ayyıldır

19.10.2018 Piyasa katılımcıları yeni hafta gündeminde Türkiye Cumhuriyet Merkez Bankasının (TCMB) faiz kararına odaklandı. Söz konusu karara 25 Ekim Perşembe günü saatler 14.00’ü gösterdiğinde ulaşacağız. Piyasa beklentisi, % 24 olan 1 hafta vadeli repo faiz oranı yani politika faizinde herhangi bir değişiklik yapılmaması yönündedir. GCM Menkul Kıymetler Araştırma Departmanı olarak da % 24 olan politika faizinde herhangi bir değişiklik beklemiyoruz.

Piyasa katılımcıları yeni hafta gündeminde Türkiye Cumhuriyet Merkez Bankasının (TCMB) faiz kararına odaklandı. Söz konusu karara 25 Ekim Perşembe günü saatler 14.00’ü gösterdiğinde ulaşacağız. Piyasa beklentisi, % 24 olan 1 hafta vadeli repo faiz oranı yani politika faizinde herhangi bir değişiklik yapılmaması yönündedir. GCM Menkul Kıymetler Araştırma Departmanı olarak da % 24 olan politika faizinde herhangi bir değişiklik beklemiyoruz.

Enflasyonun zirve yaptığı beklentisinin yer aldığı bir ortamda, son süreçte özellikle Brunson’un serbest kalması sonrasında Türk Lirasının gelişen ülke para birimleri arasında ABD Dolarına karşı gerçekleştirdiği önemli kazanımlarla birlikte merkezin faiz konusunda ek bir adım atma ihtimalinin zayıfladığını söyleyebiliriz.

Ekonomik takvim verilerini yorumlarken dikkat edilmesi gerekilen en önemli husus, sonucun piyasa beklentisine göre yorumlanmasıdır. Varlık fiyatlarına yönelik hassasiyette, beklenti ile açıklanan arasındaki farka bağlı olacak şekilde değişecektir.

Örneğin;

Örneğin;

TCMB ile birlikte USDTRY ve Gram Altın gibi varlıklar, negatif fiyatlama davranışında daha etkin bir görüntü oluşturması bekleniyorsa, beklentinin üzerinde bir sonuç çıkması gerekmektedir. Yani TCMB, %24 olan politika faizini artırması gerekmektedir.

TCMB ile birlikte USDTRY, Gram Altın gibi varlıklar, pozitif fiyatlama davranışında daha etkin bir görüntü oluşturması bekleniyorsa, beklentinin altında bir sonuç çıkması gerekmektedir. Yani TCMB, %24 olan politika faizini indirmesi gerekmektedir.

Burada en çok sorgulanan durum ise piyasa beklentisine uyum sağlayan bir kararın çıkması. Yani TCMB’nin %24 olan politika faiz oranında piyasa beklentisi doğrultusunda herhangi bir değişimin oluşmaması yönündedir.

Bu tür bir durumla karşı karşıya kaldığımızda Bankanın neden bu kararı aldığını, yeni dönemde nelere dikkate aldığını bilmemiz gerekiyor. Yani PPK dediğimiz Para Politikası Kararlarını inceleyeceğiz. Burada özellikle bir önceki toplantıya göre mevcut açıklamalarda değişiklik yapılmış mı bu değişiklik TRY’nin güçlenmesi mi yoksa zayıflaması yönünde mi olduğu takip edilebilir.

TCMB bundan önceki kararlarında USDTRY kurunu nasıl etkiledi?

TCMB’nin kararları ile birlikte USDTRY kuru nasıl etkilendi sorusunun cevabında Temmuz ve Eylül aylarındaki TCMB kararlarını GCM Menkul Kıymetler ’in sunduğu Metatader4 platformu vasıtasıyla inceleyeceğiz. Ayrıca TCMB’ye yönelik beklentiler doğrultusunda da 03 Ekim tarihindeki Enflasyon verisini ele alacağız.

24 Temmuz tarihinde TCMB %17,75 olan politika faiz oranında değişikliğe gitmedi. Piyasa beklentisi TCMB’nin 100 baz puan faiz artışı yapması yönündeydi. TCMB’nin piyasa beklentisi altında bir sonuç açıklaması ile birlikte TRY değer kaybetti ve USDTRY kuru yükseldi.

13 Eylül tarihinde TCMB %17,75 olan politika faiz oranında 625 baz puan artırarak %24,00’e çıkarttı. Piyasa beklentisi TCMB’nin 425 baz puan faiz artışı yapması yönündeydi. TCMB’nin piyasa beklentisi üzerinde bir sonuç açıklaması ile birlikte TRY değer kazandı ve USDTRY kuru düştü.

03 Ekim tarihinde Eylül ayına yönelik aylık TÜFE verisi %6,30 olarak açıklandı. Piyasa beklentisi %3,60 olması yönündeydi. Piyasa beklentisi üzerinde gerçekleşen TÜFE verisi ile birlikte USDTRY kurunda yukarı yönlü fiyatlama davranışı oluştu. Normal şartlarda bu tür bir sonuç TCMB’nin faiz artırım yapabilir beklentisi ile USDTRY kurunda negatif davranışların oluşmasını sağlayabilirdi. Ancak TCMB’nin Eylül ayında piyasanın önüne geçmesiyle (625 baz puanlık artış / beklenti 425 baz puanlık artış) Ekim ayındaki toplantısında herhangi bir değişim oluşturmayacağı algısına sebep oldu ve kur bu sebeple yükseliş kaydetti.

USDTRY kuruna yönelik teknik görünüm nedir?

USDTRY için genel görünüm, 34 – 50 periyotluk EMA bölgesi (güncel 5,90 – 5,96) altında negatif seyrin devam etmesi şeklindedir.

Kur, ilgili bölge altında kalmayı sürdürürse aşağı yönlü baskısını 100 günlük EMA bölgesi (5,5650) başta olmak üzere psikolojik 5,50 ve 5,4250 desteklerine taşımak / yaklaştırmak isteyebilir.

Kur, ilgili bölge altında kalmayı sürdürürse aşağı yönlü baskısını 100 günlük EMA bölgesi (5,5650) başta olmak üzere psikolojik 5,50 ve 5,4250 desteklerine taşımak / yaklaştırmak isteyebilir.

Özellikle 100 günlük EMA bölgesi altındaki hareketler, aşağı yönlü baskıların güçlenmesini sağlayabilir. Aksi takdirde 13 Ağustos tarihi zirve ardından oluşan sert düşüşlerde 16 Ağustos tarihinde görülen dip bölge 5,69 seviyesine doğru çıkışlar izlenebilir.

USDTRY kuru yeniden 34 – 50 periyotluk EMA bölgesine doğru yükseliş hareketi oluşturabilir mi sorusunun cevabı içinde 5,69 seviyesi yakinen takip edilmelidir. Ancak 5,69 seviyesi üzerindeki fiyatlama davranışı ile pozitif görünüm kısa vadeli olarak gündemde yer alabilir.

O halde TCMB kararı ile birlikte USDTRY 5,5650 altında negatif / 5,6900 üzerinde ise pozitif olarak değerlendirilebilir.

*** Burada önemli bir hatırlatma yapacak olursak;

USDTRY her ne tarihi zirveden (7,1067) uzaklaşsa ve kaydettiği aşağı yönlü baskısı ile gündemi meşgul etse de hala daha 27 Eylül 2017 tarihinden itibaren uzun vadeli pozitif trend görünümünü destekleyen 144 günlük EMA bölgesi (5,30) üzerindeki seyrine devam ettiği unutulmamalıdır. Bu sebeple de yılın kalan zamanı ve 2019 yılına yönelik beklentileri izah ederken kurun 5,30 seviyesi üzerinde kalıp kalmaması hususu yakinen takip edilmelidir. Teknik olarak 5,30 üzerinde uzun vadeli görünümde psikolojik 6 ya da teknik olarak 34 – 50 periyotluk EMA bölgesi (5,90 – 5,96) üzerindeki beklenti gündemde yer almayı sürdürmektedir. Bu düşünceyi destekleyecek her makro gelişme / spekülatif açıklamalar, ilgili tren takibi görünümünde önem arz edebilir. Aksi takdirde kurun düşüşünü destekleyecek her makro gelişme / spekülatif açıklamalar, daha alt rakamların (örneğin 15 aylık EMA bölgesi 4,77) gündeme gelmesini sağlayabilir.

USDTRY’de 5,5550 mi Yoksa 6,5480 mi Gündemde Yer Alabilir? Kudret Ayyıldır

10.10.2018

Tarihi zirve 7,1067 seviyesini test etmesi ardından gerek Türkiye Cumhuriyet Merkez Bankasının (TCMB) attığı adımlar gerekse Başkan Erdoğan ve Hazine ve Maliye Bakanı Albayrak’ın önderliğinde hükümetin enflasyon ile topyekûn mücadele içerisinde yer alması ile birlikte zirveden önemli ölçüde uzaklaşan USDTRY kuru, son süreçte oynaklığını azaltarak belirli bölgede dengelenmeye çalışan bir profil izlemektedir.

Mevcut dengelenme yeni dönemde devam edecek mi sorusuna cevap aradığımız bir süreçte, piyasaların gündeminde 11 Ekim tarihinde ABD’den gelecek TÜFE verisi, 12 Ekim tarihinde ise Papaz Brunson davası sonucu dikkat çekmektedir.

İlgili gündem maddeleri öncesinde Türk Lirasının gelişen ülke para birimleri arasında ABD Dolarına karşı kaydettiği haftalık performansının negatif olduğunu izlemekteyiz. Söz konusu sıralamada Şili Peso ’su ve Güney Afrika Randı başı çekerken Türk Lirası mevcut sıralamada 4. sırada yer almaktadır.

Piyasalar, Brunson’ın bırakılmasına yönelik beklentiyi son süreçteki olumlu fiyatlama davranışı ile kısmen gösterdi ancak yine de mevcut beklentiye yönelik gerçekleşecek olası sonuçlar, kura yönelik negatif fiyatlama davranışının güçlenmesini sağlayabilir. Sonucun ilgili beklentinin dışında gerçekleşmesi durumunda ise kura yönelik olası çıkışların yeni bir ralliye dönüşüp dönüşmeyeceği hususu yakinen takip edilmelidir.

ABD tarafında ise gerek istihdam gerekse enflasyon tarafında işlerin yolunda olduğu bir dönemde TÜFE verisi sonucu ilgili görünümü destekleyecek mi sorusunun cevabı açısından önemlidir. Dolar endeksinin 95,00, ABD 10 yılık tahvil faizinin %3,20 üzerinde kalma çabasının izlendiği bir ortamda TÜFE verisi sonucu, ilgili varlıkların pozitif görünümüne destek olup olmayacağı, gerek yurtiçi piyasalarda borsamızı gerekse TRY’li varlıklar üzerinde etkili olabilir.

Teknik olarak USDTRY kurunu değerlendirdiğimizde, uzun vadeli görünümde 27 Eylül 2017 tarihinden itibaren pozitif trend görünümünü destekleyen 144 günlük EMA bölgesi (güncel 5,24) üzerinde, orta vadeli olarak da 20 Şubat 2018 tarihinden itibaren pozitif trend görünümünü destekleyen 34 – 50 periyotluk EMA bölgesi (güncel 5,96 – 6,08) üzerinde yukarı yönlü çıkışına devam etmeye çalışan bir profil izlemektedir.

Kur son süreçte gerçekleştirdiği negatif fiyatlama davranışını 34 ve 50 günlük EMA bölgesine yaklaştırsa da ilgili ortalama üzerinde kalmayı sürdüren bir profil izlemektedir. Her ne kadar bu haftaki negatif fiyatlama davranışı ile mevcut ortalamalar içerisinde bir görüntü oluşturmaya çalışsa da ana pozitif trendin hala daha devam ettiği göz ardı edilmemelidir. Özellikle de bu süreçte yukarıda yer verdiğimiz gündem maddelerinin kur üzerinde pozitif fiyatlama davranışını desteklemesi durumunda, tarihi zirveden başlayan negatif trend çizgisinin güncel üst noktası 6,23 bariyerine doğru yaşanılacak olası çıkışlar şaşırtıcı olmamalıdır.

USDTRY kuru mevcut pozitif trend görünümünü bu aşamada daha da güçlendirebilmesi için, 6,23 seviyesi üzerindeki kalıcı hareketlerine ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 6,3250 başta olmak üzere 6,39 ve 6,46 bariyerlerine doğru trend fiyatlama davranışı izleneceği gibi 13 Eylül tarihinde TCMB’nin faiz kararı öncesi görülen zirve 6,5480 seviyesi ilgili fiyatlama davranışında dikkat çekebilir. Aksi takdirde yani kurdaki olası çıkışa rağmen 6,23 bariyerinde baskı görmesi durumunda yeniden 34 ve 50 günlük EMA bölgesine yaklaşmak / ulaşmak isteyebilir.

Alternatif olarak 20 Şubat 2018 tarihinden itibaren etkisini sürdüren pozitif trend görünümün sona ermesi içinse, 34 ve 50 periyotluk EMA bölgesi (6,08 – 5,96) altındaki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 5,8100 başta olmak üzere 5,6900 ve 5,5500 desteklerine doğru yeni fiyatlama davranışı izlenebilir. Bu tür bir trend değişiminin gerçekleşebilmesi içinse yukarıda yer verdiğimiz gündem maddelerinin fiyatlama davranışına destek olması gerektiği unutulmamalıdır.

Özetle: USDTRY kuru yeni dönemde 6,5480 mi yoksa 5,5550 mi seviyesi fiyatlama davranışı oluşturabilir sorusunun cevabında ABD TÜFE verisi ile Papaz Brunson davası sonucu yakinen takip edilmelidir.