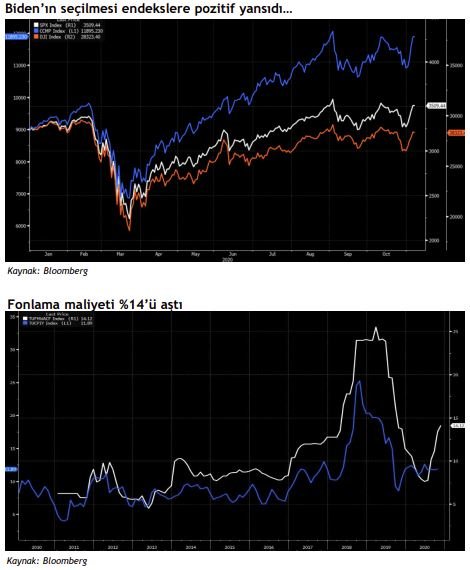

9-13 Kasım Haftalık Strateji – Geçtiğimiz hafta piyasalarda ana gündem maddesi ABD başkanlık seçimleri idi. Henüz resmi olmayan sonuçlara göre Demokrat aday Biden’ın 290 delege sayısına ulaşarak seçimi kazandığı söylenebilir. Kongre’de ise henüz eşitlik bozulmasa da homojen bir dağılım oluşma ihtimali yüksek. Bu dağılım özellikle Biden’ın vergi artışı politikalarını kolay kolay geçiremeyeceği beklentileri sebebiyle hisse endeksleri üzerinde pozitif etki yaratıyor. ABD’de resmi başkanlık devri sonrasında 100 günlük süreç politika uygulamaları açısından oldukça kritik. Bu durumda yine önümüze mali teşvik paketi geliyor ve bu beklentinin de hisse piyasaları üzerinde iyimserliği destekleyeceğini düşünüyoruz.

Öte yandan geçen hafta FED ve BoE toplantıları izlendi. FED para politikasında bir değişikliğe gitmez iken hem varlık alımları hem de mali teşvik konusundan güvercin tonda açıklamalar yaptı. Özellikle ekonominin gidişatı için ise daha kötümser bir tavır gözlemledik. BoE ise varlık alımlarını beklentilerin üzerinde artırdı. Geçen haftaki bu toplantılar sonrasında bu hafta da merkez bankası başkanlarının açıklamaları takip edilecek. Özellikle koronavirüs vakalarının yeniden arttığı ve ekonomik aktivitenin yavaşladığı bu dönemde hem parasal hem de mali teşviklerin artması beklenebilir. Bu da riskli varlıkların yükselişine destek ağlayacaktır. Özellikle Biden’ın gelişi ile beraber ABD dolarındaki değer kaybının da devam etmesini bekliyoruz.

Öte yandan geçen hafta FED ve BoE toplantıları izlendi. FED para politikasında bir değişikliğe gitmez iken hem varlık alımları hem de mali teşvik konusundan güvercin tonda açıklamalar yaptı. Özellikle ekonominin gidişatı için ise daha kötümser bir tavır gözlemledik. BoE ise varlık alımlarını beklentilerin üzerinde artırdı. Geçen haftaki bu toplantılar sonrasında bu hafta da merkez bankası başkanlarının açıklamaları takip edilecek. Özellikle koronavirüs vakalarının yeniden arttığı ve ekonomik aktivitenin yavaşladığı bu dönemde hem parasal hem de mali teşviklerin artması beklenebilir. Bu da riskli varlıkların yükselişine destek ağlayacaktır. Özellikle Biden’ın gelişi ile beraber ABD dolarındaki değer kaybının da devam etmesini bekliyoruz.

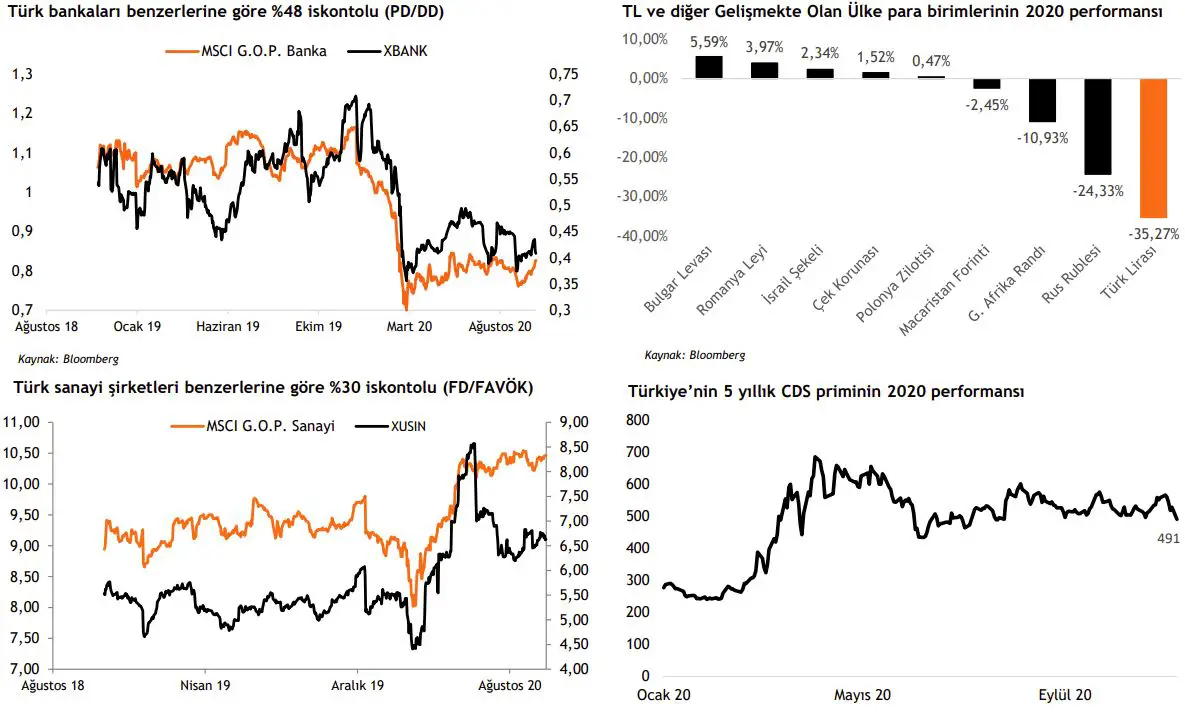

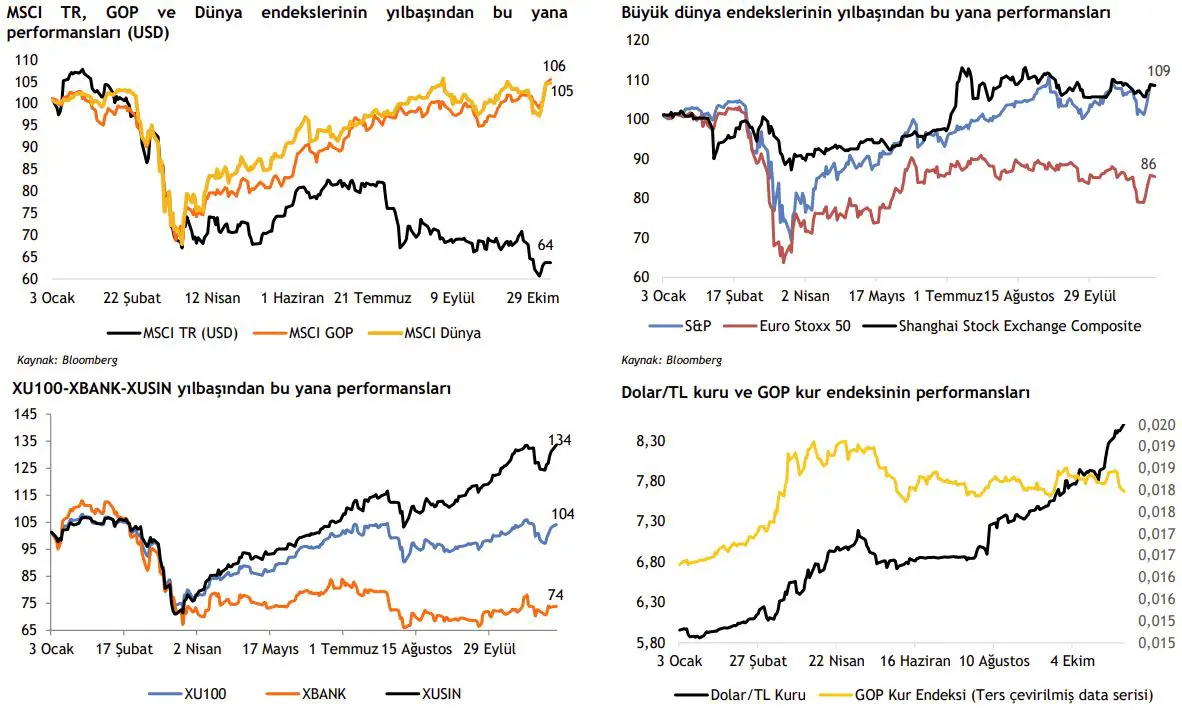

Geçen hafta oldukça sert dalgalanan BIST100 endeksi haftayı %7 artışla kapattı. Dolar/TL 8.35-8.55 bandında dalgalanırken, bu haftaya 8.40 seviyesinde başlıyor. Risk primi CDS ise 530 seviyesinde bulunuyor. Geçtiğimiz hafta yurtiçinde önemli gelişmeler yaşanmazken, yurtdışı piyasalara paralel şekilde TL varlıkların da pozitif fiyatlandığını gözlemledik. Özellikle bu hafta sonu ekonomi yönetimi ile ilgili yapılan atamalar önümüzdeki dönemde TL’deki stabilizasyonu güçlendirebilir. Nitekim TCMB Başkanlığı görevine Murat Uysal yerine Naci Ağbal getirildi. Naci Ağbal, göreve gelir gelmez banka yöneticileriyle bir toplantı yaptı ve sonrasında güçlü iletişim ile gereken tüm politika araçlarının uygulanacağına dair bir açıklamada bulundu.

Geçen haftaki yoğun gündemin ardından bu hafta nispeten sakin. ABD’de enflasyon verileri beklenirken, içeride sanayi üretimi, cari denge ve TCMB beklenti anketi yayınlanacak. Ayrıca hafta içinde ECB, FED ve BoE başkanları bir etkinlikte buluşacak ve para politikalarına ilişkin açıklamaları takip edilecek.

TL varlıklar açısından iyimserliğin sürmesini bekliyoruz. Bu aşamada BIST100 endeksi için 1,225 seviyesinin hedeflenebileceğini düşünüyor, 1,240 seviyesinin ise ana direnç olarak izlenmesini öneriyoruz. Kısa vadeli görünümde 1,185-1,175 destek seviyeleri iken 1,185 zarar-kes seviyesi olarak takip edilebilir.

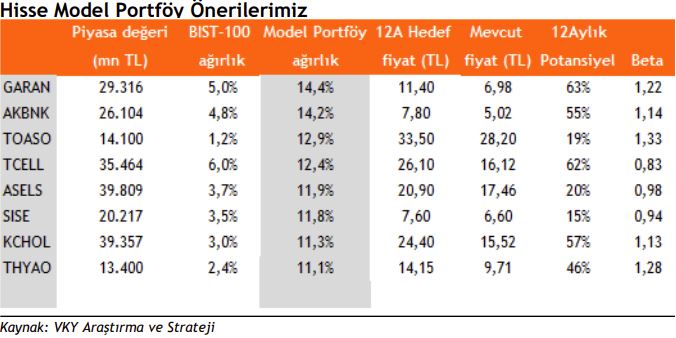

Model Portföyümüz, 3 Eylül 2018’den itibaren endeks üzeri getiri performansını sürdürüyor – Model portföyümüz, en son güncellediğimiz 1 Temmuz 2020 tarihinden itibaren endeksin %6,8 altında performans göstermiş durumdadır. İlk yayın tarihi olan 3 Eylül 2018’den itibaren bu yana ise endeksten %13,4 pozitif ayrışmış durumdadır.

Model Portföy içinde banka ağırlığımız %28,5 (BIST 100’de banka ağırlığı %20,9) – Piyasalara yönelik risk algısının kısmen iyileşmesi, ekonomide yaşanacak toparlanmanın bankacılık sektörü öncülüğünde devam edeceği, sanayi tarafında ise makroekonomik toparlanmanın etkilerini yansıtacak aynı zamanda da değerlemeler itibariyle cazip gördüğümüz hisselere portföyümüzde yer veriyoruz. Model portföye ait raporu buradan okuayabilirsiniz.