1Ç22 Kâr Beklentileri, Ak Yatırım

Enflasyonist etki banka kârlarındaki artışı banka dışı şirketlerin üzerine çıkardı…

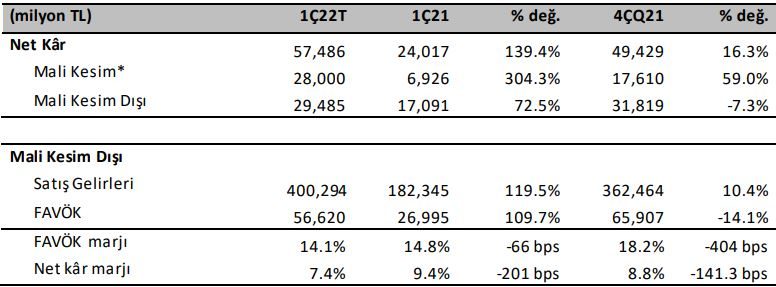

Araştırma kapsamımızdaki şirketlerden bankaların 1Ç22 net kâr toplamının, güçlü TÜFE tahvil getirisi, sağlam aktif artışı ve karşılık giderlerindeki rahatlama ile yıllık bazda dört katına çıkmasını ve önceki çeyreğe göre de %60 civarında artmasını bekliyoruz. Banka dışı şirketlerde ise, önceki yıla göre satış gelirlerinde %120 ve FAVÖK’te yaklaşık %110 artışla birlikte, net kâr artışının daha ılımlı %73 olmasını bekliyoruz. Banka dışı şirketlerin mevsimselliğe bağlı olarak önceki çeyreğin altında toplam net kâr açıklamasını bekliyoruz. Yıllık bazda banka dışı şirketlerin toplam net kâr artışının net satı ve FAVÖK artışının gerisinde kalması önemli ölçüde geçtiğimiz yılın ilk çeyreğini kârla kapatan Anadolu Efes, Anadolu Grubu Holding, TAV ve Ülker’de 1Ç22 zararı öngörmemizden kaynaklanıyor. Küresel emtia rallisi ve TL’nin değer kaybı önceki çeyrekte olduğu gibi başta demir/çelik şirketleri olmak üzere döviz kazanan şirketleri destekliyor. Ayrıca, enflasyonist döngünün yurt içi perakendecilerin satış ve net kâr performansı üzerinde artırıcı etkisi olduğunu görüyoruz.

Banka tarafının kâr artışında önceki çeyreğe göre Garanti ve Yapı Kredi ve önceki yıla göre İş Bankası, Halkbank ve Vakıfbank öne çıkıyor. Önceki çeyreğe göre banka kârlarını artıran unsur TÜFE etkisi ve yüksek karşılık yükünün hafiflemesi olurken, yıllık bazda da ilgili bankaların çekirdek getiri makasındaki genişleme ve aktiflerdeki büyüme dikkat çekiyor. Banka dışı tarafta ise Aksa, Ereğli, Kardemir, Şişecam, Tekfen, Tofaş, Otokar, Koç Holding, Türk Hava Yolları, Mavi, Yataş, BİM, Şok Marketler ve Bizim Toptan güçlü yıllık net kâr artışları ile dikkat çekiyor. Bu gelişme sektörlere göre emtia fiyat ivmesini, ihracat performansını ve/veya enflasyona bağlı olarak yurt içi satış hacimlerini artmasını yansıtıyor. Diğer taraftan Anadolu Efes, Anadolu Grubu Holding, Tav Havalimanları, Pegasus ve Ülker’in 1Ç22’de zarar açıklayacağını tahmin ediyoruz. Son olarak Arçelik, Aselsan, Indes, Fonet, Kervan Gıda, Koza Altın ve Türk Traktör şirketlerinde yıllık kâr artışının enflasyonun altında hatta tek haneli seviyelerde kalmasını bekliyoruz.

1Ç22 bilanço dönemi 21 Nisan’da başlıyor. Türk Traktör, 21 Nisan’da 2022 ilk çeyrek sonuçlarını açıklayan ilk şirket olacak ve ertesi gün Arçelik tarafından takip edilecek. Bankalar tarafında ise 1Ç21 bilanço dönemi 27 Nisan’da Akbank ile başlayacak ve bunu Garanti (28 Nisan) ve Yapı Kredi ile TSKB (29 Nisan) izleyecek. Bankalar ve şirketlerin konsolide finansalları için son açıklama tarihi ise 10 Mayıs olarak belirlendi.

ALBRK: Albaraka’nın 1Ç22 net kârının önceki yıla ve önceki çeyreğe göre %260 ve %277 artarak 200 milyon TL olmasını bekliyoruz. Kârdaki toparlanma TÜFE’ye endeksli kira sertifikalarının artan katkısını ve olumlu aktif değerleme etkisini yansıtıyor. Buna karşılık bankanın sorunlu kredi miktarının yatay seyrettiğin i, ancak güçlü karşılık ayrılarak önceki dönemde rakiplerin gerisinde kalan karşılık ayırma oranının yükseltildiğini tahmin ediyoruz.

GARAN: Garanti Bankası’nın 1Ç22’de (0,3 milyar TL serbest karşılık ile) 8,15 milyar TL net kâr açıklamasını bekliyoruz. TÜFE tahvillerin FGA içerisindeki payının %5,5 ile rakiplerin gerisinde olması enflasyon etkisini daha sınırlı düzeyde tutuyor. Bankanın kredi mevduat getiri makasının görece yüksek kalmasını, yıllık bazda faaliyet giderlerinin %65 ve komisyon gelirlerinin %50 artmasını. Kredi risk maliyetinin de 100 baz puanın altında ( 2022 bütçe hedefi azami 150 baz puan) kalmasını öngörüyoruz. TL kredilerde %12 ve TL mevduatta %30 artış ile çok güçlü TL menkul kıymet artışı hesaplıyoruz.

HALKB: Halkbank’ın 1Ç22F net kârının güçlü TÜFE tahvil getirisi ile 1,85 milyar TL’ye ulaşmasını bekliyoruz. Altın cinsinden tahvil borçlanmasına ilişkin muhasebe değişikliği ile menkul kıymet faiz geliri ve kur farkı gideri kalemlerinin karşılıklı sert düşmesini bekliyoruz. Diğer taraftan önceki çeyreklerde nispeten düşük seyreden provizyon / kredi oranının bu çeyrekte de daha yüksek karşılık ayrılarak güçlendirilmeye devam edeceğini tahmin ediyoruz. Bankada TL kredi artışının %10 ile sektör ortalamasının hafif altında kalacağını tahmin ediyoruz.

ISCTR: İş Bankası’nın 2Ç22’de özel mevduat bankaları arasında önceki çeyreğe ve önceki yıla göre en yüksek net kâr artışı sağlamasını bekliyoruz. Bu güçlü toparlanma iştirak gelir katkısında önceki çeyreğe göre belirgin azalma projeksiyonumuza rağmen, TÜFE faiz gelirindeki artış ve önceki çeyreğe göre gerileyen serbest karşılık gideri güçlü artışı yansıtıyor. Diğer taraftan net kredi risk maliyetinin yataya yakın kalmasını, 1Ç22 TL kredi artışının emsallerin in altında %7 civarında olmasını bekliyoruz. Yıllık bazda komisyon gelirlerinde %70 ve faaliyet giderlerinde %90 civarı artış öngörüyoruz.

TSKB: TSKB için 1Ç22’de kredi artışı öngörmüyoruz. Buna karşılık güçlü seyreden ve %46 Ocak enflasyonu ile değerlenen TÜFE tahvil getiri katkısı ve düşen karşılık giderleri sayesinde 1Ç22 net kârının önceki yıla göre %166 ve önceki çeyreğe göre %90 artacağını tahmin ediyoruz. Bankanın önceki çeyreklerde olduğu gibi bu dönemde de 50 milyon TL kadar serbest karşılık ayırmasını bekliyoruz .

VAKBN: Vakıfbank’ın 1Ç22 net kârının önceki çeyreğe göre %50 artışla 3,0 milyar TL olmasını bekliyoruz. Olumlu beklentimiz TÜFE tahvil getirisindeki güçlü katkıyı, komisyon gelirlerinde yıllık %80 ve faaliyet giderlerinde yıllık %50 (nispeten sınırlı) artış beklentimizi içeriyor. Bankanın ayrıca 300 milyon TL kadar serbest karşılık ayıracağını ve karşılık oranındaki artışla birlikte net kred i risk maliyetinin 220 baz puan civarında oluşacağını öngörüyoruz. TL kred i tarafındaki büyümenin %10 civarında olmasını bekliyoruz.

YKBNK: Yapı Kredi oransal en yüksek TÜFE tahvil portföyüne sahip olmasının faydasını görmeye devam edecek. Net kârın önceki yıla göre dört kata ulaşmasını ve önceki çeyreğin %70 üzerinde olmasını bekliyoruz. Olumlu gelişme ayrıc a kredi risk maliyetinin önceki çeyreğe göre yarı yarıya azalarak 100 baz puanın altına düşmesinden kaynaklanıyor. Diğer taraftan yıllık bazda komisyon gelirlerinde %50 ve faaliyet giderlerinde %55 düzeyinde rakiplerine göre daha düşük artışlar hesaplıyoruz. TL kredi tarafında da %20’ye yakın güçlü büyüme öngörüyoruz.

AEFES: Ukrayna operasyonlarının negatif etkisine rağmen, hem Türkiye operasyonlarında hem de uluslararası operasyonlarda hacim büyümesi, yüksek fiyat artışları ve yurt dışı operasyonların kur çevrim farkları sayesinde bira operasyonlarında güçlü satış büyümesi (yıllık bazda %106) öngörüyoruz. Artan maliyet baskısına rağmen, operasyonel kaldıraç, güçlü fiyatlama ve zayıf baz etkisi sayesinde FAVÖK marjında iyileşme öngörüyoruz. Ukrayna operasyonlarında değer düşüklüğü karşılığı nedeniyle net karın baskı altında kalacağını tahmin ediyoruz.

AGHOL: Özellikle gazlı içecek ve bira iş kollarının güçlü katkısı ile konsolide bazda yüksek satış büyümesi tahmin ediyoruz. Daha yüksek karlılığa sahip gazlı içecek iş kollarının ağırlığının artması ve hem gazlı içecek hem de bira iş kolunda marjların iyileşmesi sayesinde konsolide operasyonel marjlarda iyileşme öngörüyoruz. TL’nin değer kaybının yabancı para borçlar üzerinde yarattığı kur farkı zararı ve Anadolu Efes’in Ukrayna operasyonlarında değer düşüklüğü karşılığı nedeniyle net karın baskı altında kalacağını tahmin ediyoruz.

AKSA: Güçlü talep ciroda yüksek büyüme sağlamaya devam ediyor. Artan teknik elyaf talebi de karın cirodan daha hızlı büyümesine neden olmasını bekliyoruz.

ARCLK: Uluslararası operasyonların artan payı, satın alma etkisi ve fiyat ayarlamaları sayesinde güçlü ciro artışı bekliyoruz. Net kar, artan borç / finansman maliyeti ve kur farkı zararları nedeniyle görece daha zayıf kalacaktır.

ASELS: Yavaşlayan teslimatlarla ciroda görece yavaş büyüme beklentimiz var. Kur avantajıyla faaliyet kar marjında hafif genişleme bekliyoruz. Ancak düşen faaliyet-dışı gelirler nedeniyle net karda tek haneli büyüme beklentimiz var.

BIMAS: Güçlü talep, hızlı mağaza açılışları (yıllık: +11%) ve yüksek gıda enflasyonunun etkisi ile gıda perakende şirketleri arasından en güçlü ciro büyümesine ve benzer mağaza büyümesine ulaşmasını öngörüyoruz. Maliyetlerdeki baskıya rağmen, operasyonel kaldıraç ve brüt marjlardaki hafif iyileşme nedeniyle FAVÖK marjında sınırlı iyileşme tahmin ediyoruz. Büyüme tahminimiz Şirket’in 2022 ciro büyüme öngörülerine yukarı yönlü riske işaret ediyor.

BIZIM: HoReCa ve franchise ve bireysel müşteri kategorilerinde momentumun devam etmesi sayesinde Şirket’in oldukça güçlü satış büyümesi açıklamasını bekliyoruz. Yüksek maliyet baskısına rağmen güçlü büyümenin sağlayacağı operasyonel kaldıraç ve brüt marjlarda iyileşme sayesinde FAVÖK marjında yıllık bazda hafif iyileşme tahmin ediyoruz. Gıda perakende şirketleri arasında en güçlü FAVÖK büyümesi ve net kar büyümesine ulaşacağını öngörüyoruz. Güçlü 1Ç22 tahminlerimiz Şirket’in 2022 yılı büyüme öngörülerine yukarı yönlü riske işaret ediyor.

CCOLA: Yurtdışı operasyonlarında güçlü organik hacim büyümesi, Özbekistan operasyonlarının portföye dahil edilmesi, fiyatlama ve yurtdışı operasyonların kur çevrim farkları sayesinde oldukça güçlü satış büyümesi öngörüyoruz. Güçlü büyümenin sağladığı operasyonel kaldıraç, artan hammadde maliyeti ve kur etkisinin fiyatlara yansıtılabilmiş olması ve daha yüksek karlılığa sahip yurtdışı operasyonlarının ağırlığının daha güçlü büyüme ile artmış olması sayesinde FAVÖK marjının hafif iyileşme göstereceğini tahmin ediyoruz.

EREGL: Yükselen hammadde fiyatları nedeniyle 1Ç22’de ton başına FAVÖK’ün 318 dolar olacağını tahmin ediyoruz. Bu rakam 4Ç21’deki 418 dolar fiyatının 100 dolar kadar altında.

FONET: Bazı büyük sözleşmelerden kesilmemiş faturalar var. Bunların halen 1Ç22 sonuçlara dahil edilme ihtimali var. Ancak 2Ç22’ye de kalabilirler. Bizim beklentilerimiz bunlar harç tutularak yapıldı.

FROTO: Toplam satış hacmi yıllık %13 daraldı. TL bazında net karın yıllık %35 artmasını beklememize rağmen şirketin net karının EUR bazında %22 daralmasını bekliyoruz.

INDES: Zincir mağazalara satışlarda artış var. Bundan dolayı finansman gider artışı da var, dolaysıyla, net kar büyümesi daha yavaş olmasını bekliyoruz.

KARDM: 1Ç22’de demir çelik satış fiyatları hafif düşüş trendinde olup, hammadde fiyatları yükseliş trendi olduğundan, makasta daralma gerçekleşti ve 4Ç20’ye beklendiği gibi daralma var ancak 1Ç21’e göre güçlü büyüme var. Ton başına FAVÖK 4Ç20’deki 280 dolardan 1Ç22’de 204 dolara gerilemesini bekliyoruz.

KCHOL: Grup şirketlerin artan faaliyet performanslarıyla net karda yıllık bazda üç haneli büyüme bekliyoruz.

KRVGD: Önemli ölçüde artan net borç ve kur farkı zararlarının net kar üzerinde baskı oluşturmaya devam etmesini bekliyoruz. 4Ç21’in düşük tabanından çeyreksel bazda hafif EBITDA marj artışı için alan görüyoruz. Diğer yandan 1Ç22 FAVÖK beklentimiz dolar bazında yıllık %13 gerilemeye işaret ediyor.

KOZAL: Şirketin altın satışlarının yıllık bazda 53bin ons seviyesinde bekliyoruz. Ons başına nakit üretim maliyetinin 850 dolar seviyesinde gerçekleşmesini…

LOGO: 1Ç22 talep beklentilerin üzerinde. Ciroda beklenen güçlü büyüme çoğunlukla karlılığa yansıyor.

MAVI: Türkiye operasyonlarında güçlü talep ve maliyet artışlarının fiyatlara yansıtılabilmesi, uluslararası operasyonlarda ise kur çevrim farkları sayesinde yüksek satış büyümesi göreceğimizi tahmin ediyoruz. Artan maliyet baskısına rağmen güçlü büyümenin yarattığı operasyonel kaldıraç, maliyet kontrolü ve fiyatlama sayesinde operasyonel kar marjlarında hafif iyileşme öngörüyoruz.

MGROS: Online satış kanalında güçlü büyüme, hızlı mağaza açılışları (+%7) ve yüksek enflasyonun etkisi ile güçlü büyüme bekliyoruz. Tüketicilerin daha düşük karlı ürünlere yönelmesi ve hızlı büyüyen online operasyonların marjlar üzerindeki etkileri nedeniyle operasyonel marjlar üzerinde hafif baskı öngörüyoruz. Güçlü 1Ç22 büyüme beklentimiz Şirket’in muhafazakar 2022 büyüme öngörülerinde yukarı yönlü revizyon olabileceğine işaret ediyor.

PGSUS: Pegasus’un net satışlarının EUR bazında yıllık %107 artarak 2019 yılının %87’si seviyesine yükselmesini bekliyoruz. 1ç21’de -5mn EUR negatif FAVÖK açıklayan şirketin 1ç22’de 34mn EUR FAVÖK açıklamasını bekliyoruz. Operasyonlardaki iyileşmeye rağmen 1ç22’de -63mn EUR net zarar bekliyoruz. (1ç21 net zarar: -101mn EUR).

OTKAR: Cironun çoğunluğu döviz bazlı olduğundan yüksek çift haneli büyüme bekliyoruz. Satışların dağılımında zırhlı araç payının hafif daralmasıyla karlılıkta biraz yavaşlama öngörüoruz.

SELEC: İlaç satışlarında düşük baz etkisi kaynaklı güçlü büyüme ve fiyat artışı etkisiyle %51 ciro büyümesi öngörüyoruz. Artan stok karlarının faaliyet karlılığı üzerinde olumlu etki yapmasını bekliyoruz.

SISE: Düzcam ve kimyasallar iş kollarında güçlü fiyatlandırma ve Şişecam LP’nin tam konsolidasyonu FAVÖK büyümesini destekliyor. Satın alma etkisi hariç yıllık %170 oranında FAVÖK artışı öngörüyoruz.

SOKM: Hızlı mağaza açılışları (yıllık +12%) ve yüksek gıda enflasyonunun etkisi ile güçlü büyüme bekliyoruz. Ancak geçtiğimiz yıl aynı dönem Şok’un en yüksek benzer mağaza büyümesine ulaşmış olmasının yarattığı baz etkisi nedeniyle bu çeyrek benzer mağaza büyümesinin rakiplerinin gerisinde kalmasını bekliyoruz. Görece zayıf benzer mağaza büyümesi ve maliyet baskıları nedeniyle FAVÖK marjında hafif daralma öngörüyoruz. Net kar marjındaki iyileşme trendinin devam etmesini tahmin ediyoruz. Ciro büyüme öngörümüz Şirket’in muhafazakar olan 2022 yılı büyüme öngörülerinde yukarı yönlü revizyon olabileceğine işaret ediyor.

TAVHL: 1ç21’de TAV, Tunus borç yapılandırması sebebiyle 109mn EUR tek seferlik finansal gelir kaydetmişti. 1ç22’de TAV’ın net satışlarının EUR bazında yıllık %131 artarak 2019 yılının %93’ü seviyesine yükselmesini bekliyoruz. 1ç21’de – 4mn EUR negatif FAVÖK açıklayan şirketin 1ç22’de 24mn EUR FAVÖK açıklamasını bekliyoruz. Faaliyetlerdeki iyileşmeye rağmen şirketin 1ç22’de -26mn EUR net zarar açıklamasını bekliyoruz. (1ç21 düzeltilmiş net zarar: -47mn EUR)

TCELL: Gelir ve FAVÖK tahminlerimiz genel olarak şirketin yılsonu beklentileriyle uyumlu. Kur farkı zararlarının net kar üzerinde baskı yaratmasını bekliyoruz.

TKFEN: Taahhüt iş kolundan 8mn dolar pozitif FAVÖK katkısı bekliyoruz. Gübre iş kolu düşen satış hacmi ve marjlara (baz etkisi kaynaklı) rağmen dolar bazında artan gübre fiyatlarından olumlu etkileniyor.

THYAO: 1ç22’de THY’nin net satışlarının ABD doları bazında yıllık %61 artarak 2019 yılının %105’ine ulaşmasını bekliyoruz. THY’nin FAVÖK’ünün ABD doları bazında yıllık %39 artmasını bekliyoruz. THY’nin net karını ABD doları bazında yıllık %23 artırmasını bekliyoruz.

TOASO: Toplam satış hacmi yıllık bazda %17 daraldı. Hacimdeki daralmaya rağmen al ya da öde anlaşmaları sayesinde Tofaş’ın marjlarını iyileştirebileceğini düşünüyoruz. Şirketin net karını TL ve EUR bazında sırasıyla %81 ve %3 artırmasını bekliyoruz.

TTRAK: Toplam satış hacmi yıllık %15 daraldı. TL bazında net karın yıllık %29 artmasını beklememize rağmen şirketin net karının EUR bazında %27 daralmasını bekliyoruz.

TUPRS: Büyük ölçüde stok karının katkısıyla güçlü FAVÖK geleceğini düşünüyoruz. Buna karşın kambiyo giderlerindeki artış nedeniyle, bu operasyonel karın net kara kısmen yansımasını bekliyoruz. Geçen yılın aynı döneminde net zarar gerçekleşirken bu çeyrekte net kar bekliyoruz.

ULKER: Önem Gıda’nın konsolidasyon etkisi ve uluslararası operasyonların artan katkısının güçlü FAVÖK artışı getireceğini düşünüyoruz. Diğer yandan yüksek borçluluk / kısa vadeli döviz pozisyonu net kar üzerinde baskı yaratmaya devam ediyor

VESBE: Satışlarda yüksek ihracat payı ve fiyat artışlarının güçlü ciro büyümesi getireceğini düşünüyoruz. Marjlarda baz etkisi ve yüksek maliyet enflasyonu kaynaklı bir miktar normalleşme bekliyoruz. Açıklanma Tarihi:

YATAS: Büyüyen mağaza ağı ve fiyat ayarlamaları neticesinde 1Ç22 satış gelirlerinin neredeyse iki kat artmasını bekliyoruz. Yüksek hammadde fiyatları ve zayıf TL marjlar üzerinde hafif baskı yaratıyor. Güçlü FAVÖK büyümesinin net kâra yansımasını bekliyoruz. Açıklanma Tarihi: 9-10 May

1Ç22 Kar Tahminleri, Vakıf Yatırım

1Ç22 dönemine ilişkin finansallar bu hafta açıklanmaya başlayacak

- Son dönemde Fed başkanı ve üyelerinin daha da şahinleşen tondaki faiz artırım söylemleri, Rusya-Ukrayna savaşı ve küresel ölçekte ivme kazanan enflasyon verileri ile birlikte, yılın ilk çeyreğinde yurt dışı hisse senedi piyasalarında denge arayışı izledik. Yurt içinde ise TL’deki oynaklık nispeten azalırken, yıllık enflasyon verilerinde yeni zirveler test edildi. Bu ortamda, Borsa İstanbul TL bazında zirve seviyelerini yenilerken, yılbaşından bugüne getiri ise %36’ya yaklaştı.

- Takip listemizde yer alan Arçelik’in 22 Nisan tarihinde finansallarını açıklaması ile birlikte yılın ilk çeyreğine ilişkin bilanço sezonu bu hafta başlayacak. Bankalar tarafında ise 27 Nisan tarihinde Akbank’ın finansallarını açıklaması ile birlikte banka bilançolarını da görmeye başlayacağız.

- Borsa İstanbul şirketleri için konsolide olmayan sonuçların açıklanması için son tarih 5 Mayıs olurken, konsolideler için ise 10 Mayıs tarihini takip edeceğiz. Bankalar tarafında ise konsolide olmayan sonuçlar için son tarih 10 Mayıs olacak. 2 Mayıs haftası Ramazan Bayramına denk geldiği için hem şirketler hem de bankalar tarafında Nisan ayının son haftası ve Mayıs’ın 2. haftası yoğun bilanço trafiği göreceğiz.

1Ç22’de bankaların karlılıklarındaki güçlü görünümün devam etmesini bekliyoruz

- 1Ç22’de araştırma kapsamımızda bulunan bankaların toplam net karında, bir önceki çeyreğe göre %59,7, yıllık bazda ise %297,0 artış öngörüyoruz. Temel olarak 1Ç’de bankaların net faiz marjında olumlu seyrin devam etmesinin yanı sıra komisyon gelirlerindeki iyileşmenin dikkat çekeceğini, karşılık giderlerinde ise bir önceki çeyreğe göre beklediğimiz gerilemenin, net karı olumlu etkileyeceğini tahmin ediyoruz. Diğer yandan, yükselen enflasyonla birlikte araştırma kapsamımızda bulunan bankaların faaliyet giderlerinde ortalama yıllık bazda %56,9 artış olacağını öngörüyoruz.

- Araştırma kapsamımızda bulunan mevduat bankaları arasında, ilk çeyrekte Garanti Bankası’nın çeyreksel bazda %101,9 yükseliş ile net karını en fazla artıran banka olacağını düşünüyoruz. Ayrıca swap dahil net faiz marjında çeyreksel 35 bp artış öngördüğümüz Yapı Kredi Bankası’nın net karının ise, bir önceki çeyreğe göre %64,0 oranında yükseleceğini tahmin ediyoruz.

- 2022 ilk çeyrekte araştırma kapsamımızda bulunan bankaların toplam kredi hacminde bir önceki çeyreğe göre %10,9 büyüme beklerken, toplam mevduat hacminde ise %11,3 artış olacağını öngörüyoruz. BDDK verilerine göre, 1Ç’de TL tarafta gerçekleşen güçlü kredi büyümesinde ticari krediler segmentinin itici güç olduğu gözlemlenirken, mevduat kompozisyonunda ise kur korumalı mevduat sisteminin etkisi ile bankaların YP mevduatlarında azalma, TL tarafta ise güçlü artış görülmektedir.

Holdingler, GYO ve demir-çelik şirketleri net kar büyümesinde önde olacak

- Takip listemizde yer alan holdinglerin (SAHOL-KCHOL) finans tarafındaki iştirakleri kaynaklı olarak net kar büyümesinde bu çeyrekte öne çıkmasını bekliyoruz. GYO şirketlerinin (EKGYO-TRGYO-ISGYO) operasyonel performans artışı ile bu çeyrekte güçlü finansallar açıklamasını beklerken, demir-çelik şirketlerinin (KRDMD-EREGL) ürün fiyatlarına bağlı olarak bu çeyrekte de güçlü net kar büyümesi kaydedeceğini öngörüyoruz.

- Enflasyonist ortamın etkisiyle gıda perakende şirketlerinin (BIMAS-BIZIM-MGROS), azalan satış hacimlerine karşılık artan fiyatlar, TL’deki değer kaybı ve ihracatın desteğiyle otomotiv şirketlerinin (DOAS-TOASO-FROTO) tatminkar ilk çeyrek sonuçları açıklamasını bekliyoruz.

- Bu şirketlere ek olarak, bu çeyrekte satış hacmi ve fiyat artışlarının etkisiyle SISE’nin hem operasyonel hem de net karlılık performansının güçlü gelmesini bekliyoruz. İçeride elektrik fiyatlarının seyri ve yurt dışı faaliyetlerinin katkısıyla AKSEN, ihracat performansı ile AKCNS ve havacılık sektöründe zayıf sezona karşılık THYAO tarafında yine pozitif finansallar öngörüyoruz.

1Ç22 Bankalar Kar Beklentileri: Çeyreksel bazda %56 kar artışı modelliyoruz, Şeker Yatırım

Özet Analizler

AKBNK Akbank: Kredilerde yüksek %10 artış / Marjlarda kuvvetli toparlanma / Bilanço Tarihi: 27 Nisan / Beklenen Etki: Pozitif

GARAN Garanti BBVA: TL kredilerde ortalama üstü büyüme, 1,5 milyar TL ticari kar / 865 milyon TL iştirak karı / Bilanço Tarihi: 28 Nisan / Beklenen Etki: Pozitif

HALKB HalkBank: Kredi-mevduat makasında 170 baz puan zayıflama / Yüksek vergi karşılıkları / Bilanço Tarihi: Mayıs 2. Hafta / Beklenen Etki: Nötr

ISCTR İş Bankası: TL kredilerde göreceli zayıf artış / Faaliyet giderlerinde yüksek artış / Bilanço Tarihi: Mayıs 1. Hafta / Beklenen Etki: Nötr

TSKB Kredi büyümesinde görece zayıf performans / Ücret ve komisyon gelirlerinde kuvvetli artış / Bilanço Tarihi: 29 Nisan / Beklenen Etki: Pozitif

VAKBN VakıfBank: 1,1 milyar TL ticari kar / Yüksek vergi karşılıkları / Bilanço Tarihi: Mayıs 2. Hafta / Beklenen Etki: Nötr

YKBNK Yapı Kredi: Marjlarda toparlanma / Kredi riski maliyeti: 75 baz puan / Bilanço Tarihi: 29 Nisan / Beklenen Etki: Pozitif

4Ç21 Kar Beklentileri – Finans Dışı Şirketler, Şeker Yatırım

AKCNS: İnşaat sektöründeki ılımlı eğilime v e yanabcı para birimlerinin değer kazanmasına bağlı olarak Dördüncü çeyrekte şirketin satış gelirlerinin yıllık bazda yaklaşık %36 oranında artmış olabileceğini tahmin ediyoruz. Diğer taraftan özellikle son zamanlarda önemli ölçüde artan enerji maliyetlerinin marjları baskılayabileceğini düşünüyoruz. Şirketin, Karçimsa’nın satışından bir sefere mahsus gelir elde edeceğini de hatırlatmak gerekir.

AKSEN: Artan elektrik fiyatları v e Dolar’ın TL karşısında değer kazanması ile Döviz cinsinden satış yapan yurtdışı santrallerin katkısıyla FAVÖK tarafında Şirket’in olumlu performansını sürdürmesini bekliyoruz. Şirket’in 4Ç21’de net satış gelirlerinin yıllık bazda %112 artışla 4,162mn TL seviyesinde olmasını bekliyoruz. Şirket’in 4Ç21’de 770mn TL FAVÖK v e 295mn TL net kar elde edeceğini tahmin ediyoruz

ARCLK: Yabancı para birimlerinin değerlenmesi ihracat gelirleri elde etmesi nedeniyle şirket satış gelirlerini desteklemektedir. Ayrıca, satın alınan Hitachi Global (%60) v e Whirlpool Beyaz Eşya (%100) şirketlerinin ihracat gelirlerine de katkı sağlayacağını tahmin ediyoruz.

ASELS: Son çeyrekteki proje teslimatlarına bağlı olarak net satış gelirlerinde geçen senenin aynı dönemine göre %36 artış bekliyoruz. Ayrıca kurlardaki hareket de (TL’nin döviz kurları karşısında değer kaybetmesi) satış gelirlerini v e net karlılığı destekleyecektir. Aselsan’ın 4Ç21 net kar rakamının 2.160 milyon TL olarak gerçekleşmesini tahmin ediyoruz.

BIMAS: 4Ç21’de sepet bazında büyümenin devam etmesi, yüksek enflasyonun olumlu etkisi ve artmakta olan mağaza sayısının pozitif katkısıyla net satış gelirlerinin olumlu seyrinin devam etmesini bekliyoruz. Bu çeyrekte Rekabet Kurumu’nun Şirket’e vermiş olduğu idari para cezasından kaynaklı olarak net karlılığın baskılanacağını öngörüyoruz.

CCOLA: 4Ç21 için konsolide satış hacmi büyümesinin hem net satış gelirlerine (Türkiye pazarında yüksek enflasyona karşı fiyatlandırma stratejisinin ve uluslararası operasyonlardaki kur çevrim farkının olumlu etkileri) hem de FAVÖK (sıkı maliyet yönetiminin olumlu etkisi ile) rakamına olumlu yansıyacağını düşünüyoruz. Özbekistan operasyonlarının da dahil olmasıyla uluslararası operasyonların olumlu katkısı, büyüyen konsolide satış hacmi ve güçlü seyreden operasyonel faaliyetlerle birlikte 4Ç21’de Şirket’in net kar elde edeceğini düşünüyoruz.

CIMSA: Şirket satış gelirlerinin 4Ç21’de yıllık bazda yaklaşık %60 oranında artmış olabileceğini tahmin ediyoruz. Çimsa taşıdığı döviz pozisyonu nedeniyle yabancı para birimlerinin değer kazanmasından pozitif etkilenmektedir. Son zamanlarda önemli ölçüde artan enerji maliyetlerinin marjları baskılayabileceğini düşünüyoruz.

DOAS: 4Ç21’de çip tedarikindeki sorunlardan kaynaklı %43’lük satış adetleri daralmasına rağmen TL’deki değer kaybından kaynaklı fiyat artışları ve yüksek talep sayesinde Şirket’in FAVÖK ve net karının geçen senenin aynı döneminin üstünde seyredeceğini öngörüyoruz.

EREGL: Dördüncü çeyrekte satış gelirlerinin şirketin yabancı para birimlerine dayalı gelir etmesi ve kurlarda son zamanlarda yaşanan aşırı değerlenmenin de desteğiyle büyüyeceğini düşünüyoruz. Şirketin 4Ç21’de satış gelirlerinin yıllık bazda %134 oranında artacağını tahmin ediyoruz. Beklentimiz, yurt dışı satış gelirlerinin 4Ç21’de %104 oranında artmış olabileceği varsayımına dayanmaktadır

FROTO: İhracat ve yurt içi satış adetlerinde yılın son çeyreğinde yıllık bazda gözlemlenen daralmaya rağmen; 4Ç21’de TL’nin EUR’ya göre değer kaybının ihracat gelirlerine olumlu yansıması ile Şirket’in net satış gelirlerinin güçlü gerçekleşeceğini; FAVÖK ve net kar rakamının da gelişmelerden pozitif etkileneceği beklemekteyiz.

KRDMD: 2021 yılının son çeyreğinde yabancı para birimlerinde görülen aşırı değerlenenin de etkisiyle, 4Ç21 Kardemir satış gelirlerinin yıllık bazda yaklaşık %75 oranında artmış olabileceğini tahmin ediyoruz. Bu beklentilere ek olarak şirketin özellikle ihracat yönünde demiryolu tekerleği alanında odaklanmasının karlılık üzerinde olumlu etki göstereceğini tahmin ediyoruz.

MGROS: 4Ç21’de online satış kanallarının pozitif etkisi, iyileşen AVM gelirlerinin ve yüksek enflasyonun etkisiyle net satışların güçlü seyrini sürdüreceğini bekliyor, operasyonel performansın da pozitif seyrini devam ettirmesini bekliyoruz. Bu çeyrekte Rekabet Kurumu’nun Şirket’e vermiş olduğu idari para cezasından (388.3mn TL) kaynaklı olarak net karlılığın baskılanacağını öngörüyoruz.

PETKM: Petrokimyasal ürün fiyatlarındaki kuvvetli seyirle birlikte Petkim’in satış gelirlerinin yükseleceğini tahmin etmekteyiz. Şirket’in operasyonel karlılığının etilen-nafta spreadindeki yıllık bazda belirgin yükselişten de olumlu etkilenmiş olmasını v e FAVÖK marjının güçlü seyredeceğini tahmin etmekteyiz. Güçlü operasyonel sonuçların net karlılığı olumlu etkileyeceğini düşünmekteyiz.

PGSUS: 4Ç21’deki düşük sezon etkisine rağmen geçen senenin aynı döneminin zayıf baz etkisiyle toparlanan yolcu trafiği ile operasyonel tarafta iyileşme bekliyoruz. Ancak; Dolar’ın Euro’ya göre değer kazancına bağlı olarak artan kur farkı giderleri nedeniyle Şirket’in net zarar açıklayacağını tahmin ediyoruz.

SELEC: 2021 yılında ilaç fiyatlarına yapılan %20 fiyat artışının etkisiyle net satış gelirlerinde 2021’nin son çeyreğinde %26 artış bekliyoruz. Net satış gelirlerindeki artışın FAVÖK ne net kar rakamını olumlu etkilediğini düşünüyoruz.

SISE: Döviz kurundaki değer artışı şirket gelirlerini destekleyici bir unsur olarak öne çıkmaktadır. Enerji maliyetlerindeki artış şirketin etkin maliyet kontrolüyle kompanse edilmeye çalışılsa da marjlarda baskı oluşturabilir. Ayrıca, şirketin taşıdığı döviz pozisyonu nedeniyle de 4Ç21’de kazanç elde edeceğini hatırlatmak gerekir.

TAVHL: 4Ç21’deki düşük sezon etkisine rağmen geçen senenin aynı döneminin zayıf baz etkisiyle toparlanan yolcu trafiği ile operasyonel tarafta iyileşme bekliyoruz. Ancak; artan finansman giderleri nedeniyle Şirket’in net zarar açıklayacağını tahmin ediyoruz.

TCELL: Turkcell’in 4Ç21’de görece olarak kuvvetli faturalı hat abone alımlarını sürdürmüş olmasını ve mobile abone başına elde edilen birim gelirlerindeki artışın hızlanmış olmasını beklemekteyiz. Diğer taraftan; Şirket’in yurtdışı operasyonlarının pozitif katkısının (TL’deki değer kaybıyla birlikte) da net satışlar üzerine olumlu yansıyacağını düşünüyoruz. Ancak; 4Ç21’de TL’deki sert değer kaybının, Şirket’in hedging mekanizmasına rağmen net finansman maliyetlerini artıracağını ve net kârlılığı baskılamasını bekliyoruz.

THYAO: THY’nin 4Ç21’deki toplam yolcu sayısının zayıf bir baz dönem olan 4Ç20’ye kıyasla toparlanması ve kargo operasyonlarının güçlü seyri ile Şirket’in satış gelirlerinin 2Ç21’de yıllık %206 artarak 35.0mlyr TL seviyesine ulaşmış olabileceğini tahmin etmekteyiz. THY’nin FAVÖK marjının, artan yolcu hacmi, kargo iş kolunun süregelen desteği ve devam eden maliyet önlemleri ile sağlıklı seviyelerde seyrini sürdürmüş olmasını ve Şirket’in 4Ç21’de 2.9mlyr TL seviyesinde net kar kaydedebileceğini tahmin etmekteyiz.

TOASO: İhracat ve yurt içi satış adetlerinde yılın son çeyreğinde yıllık bazda gözlemlenen daralmaya rağmen; 4Ç21’de TL’nin EUR’ya göre değer kaybının ihracat gelirlerine olumlu yansıması ile Şirket’in net satış gelirlerinin güçlü gerçekleşeceğini; FAVÖK ve net kar rakamının da gelişmelerden pozitif etkileneceği beklemekteyiz.

TTKOM: Türk Telekom’un sağlıklı genişbant abone alımlarını sürdürmüş olmasını ve yurt içi fiyat artışlarıyla konsolide satış gelirlerinin yıllık %18 oranında artabileceğini tahmin etmekteyiz. Ancak; 4Ç21’de TL’deki sert değer kaybının, Şirket’in hedging mekanizmasına rağmen net finansman maliyetlerini artıracağını ve net kârlılığı baskılamasını bekliyoruz.

TUPRS: Tüpraş’ın; petrol ürünleri fiyatlarındaki artış ve TL’nin değer kaybının olumlu etkisiyle satış gelirlerinin yükseleceğini tahmin etmekteyiz. Ancak; artan kur farkı giderlerinin Şirket’in net karlılığını baskılayacağını düşünüyoruz.

4Ç21 Kâr Beklentileri, AK Yatırım

Kur hareketleri ve emtia fiyat artışları şirket kârlarına damga vurdu

Araştırma kapsamımızdaki şirketlerin 4Ç21 toplam net kârının, yıllık bazda ikiye katlanmasını bekliyoruz. Bankalar tarafındaki güçlü beklenti TL fonlama maliyetinin gerilemesini ve enflasyona bağlı olarak TÜFE tahvillerin artan getirisini yansıtıyor. Ayrıca, bazı bankaların dönemsel kâr artışını yumuşatmak ve ilerideki risklere hazırlık olarak bir miktar ihtiyari karşılık ayırmasını öngörüyoruz. Banka dışı tarafta ise küresel emtia rallisi ve TL’nin döviz kuru karşısında zayıflaması, başta demir/çelik şirketleri olmak üzere döviz kazandıran şirketlerin performansını güçlendirdi. Diğer taraftan, gıda perakendecileri (olası rekabet cezaları nedeniyle), gıda üreticileri (döviz pozisyonuna bağlı olarak) ve beyaz eşya/elektronik sektörü (4Ç21’in yüksek baz etkisiyle), yıllık bazda nispeten daha zayıf sonuçlar açıklayabilir.

Bankalarda İş Bankası ve iki devlet bankasının önceki çeyreğe göre kâr artışları öne çıktı. Artış (i) İş Bankası’nda güçlenen net faiz marjı ve Şişecam’ın kâr katkısının artmasından; (ii) kamu tarafında karşılık gideri artışına rağmen, fonlama maliyetindeki düşüşün faiz marjına yansımasından kaynaklandı. Ayrıca Halkbank’ın TÜFE tahvillerin değerlemesinde Ekim yerine Aralık ayı enflasyonunu dikkatealmış olduğu da not edilmeli. Garanti ve Yapı Kredi’nin 4Ç21 net kârlarının temkinli karşılık tahminimiz nedeniyle, yatay kalmasını öngörüyoruz. Banka dışında, İndeks Bilgisayar, Tekfen, Şişe Cam, Koç Holding, Koza Altın, Kardemir ve Ereğli, öncelikle döviz iş modelleri ve küresel faktörler sayesinde en yüksek yıllık kazanç artışı sağlayacak şirketler olarak öne çıkıyor. Öte yandan, Anadolu Efes, Anadolu Grubu Holding, Migros, Şok veÜlker’in 4Ç21 zarar açıklamasını; Bimas, Kervan Gıda, Turkcell, Vestel Beyaz ve Arçelik’in 4Ç21 kârlarında da belirgin daralma olacağını öngörüyoruz. Bu varsayımlarımız (i) gıda perakendecileri için çoğunlukla öngörülen Rekabet Kurulu cezalarından (ii) dayanıklı tüketim üreticilerinde 4Ç20’in (güçlü iç pazar nedeniyle) baz etkisinden ve (iii) diğer şirketlerin çoğu için kur zararlarından kaynaklanmaktadır.

Bilanço dönemi 26 Ocak’ta başlıyor. Bu çeyrekte ilk bilanço açıklamasının 26 Ocak’ta Arçelik’ten gelmesini bekliyoruz. Bankalarda da bilanço tarihlerini Akbank 1 Şubat, Garanti Bankası 2 Şubat ve Yapı Kredi 3 Şubat olarak belirledi. 4Ç21 bilançolarının açıklanmasının bankalarda Şubat’ın ilk yarısında tamamlanmasını buna karşılık banka dışı şirketlerde ağırlıklı olarak Şubat’ın ikinci yarısında başlamasını bekliyoruz. Solo bilançolar için 1 Mart ve konsolideler için 13 Mart tarihleri son bilanço açıklama tarihi olarak belirlendi.

Net Kâr Beklentileri (milyon TL)

ALBRK: Albaraka için 4Ç21’de önceki çeyreğe göre %145 artışla 94 milyon TL düzeyinde net kâr bekliyoruz. Kârdaki toparlanma özellikle kur kaynaklı olarak döviz kredilerin getirindeki artışı yansıtıyor. Buna karşılık önceki çeyrek provizyon iptali ve tahsilatlar nedeniyle eksi olan karşılık gider baskısının 4Ç21’de belirgin olmasını bekliyoruz.

GARAN: Garanti Bankası’nın 4Ç21 net kârının (1 milyar TL serbest karşılık maliyeti ile) 3,7 milyar TL ile önceki çeyreğe paralel gelmesini bekliyoruz. Bankanın net faiz marjında kredi/mevduat makasının genişlemesi ve TÜFE tahvil getiri katkısı nedeniyle 40 baz puanın üzerinde artış öngörüyoruz. Banka model güncellemesi nedeniyle net karşılık giderlerinde (kâra yansıtılmayan kur kaynaklı maliyet hariç) artış bekliyor. Ayrıca faaliyet giderlerinin de kur baskısı nedeniyle sert artış göstermesini öngörüyoruz.

HALKB: Önceki çeyrekte net kârı 100 milyon TL’de kalan Halkbank’ın 4Ç21 net kârının 1 milyar TL’nin üzerinde gelmesini bekliyoruz. Beklentimiz büyük ölçüde bankanın TÜFE tahvillerini %36’lık Aralık enflasyonu ile değerlemesin in etkisini yansıtıyor. Buna ek olarak kredi portföyünün tedricen yenilenmesi de marj tarafında rahatlama sağlayacaktır. Diğer taraftan bankanın önceki çeyreklerde düşük seyreden provizyon / kredi oranının bu çeyrekte daha yüksek karşılık ayrılarak bir miktar güçlendireceğini tahmin ediyoruz

ISCTR: İş Bankası’nın iştirak katkısı hariç 4Ç21 net kârı rakiplerine göre düşük kalmakla birlikte önceki çeyreğe göre %30 artış ifade ediyor. Ayrıca Şişecam ağırlıklı iştirak kârının da önceki çeyreğin iki katı düzeyinde olmasını bekliyoruz. Bankacılık tarafında toparlanma TÜFE faiz geliri ve kredi/mevd u at makasındaki olumlu seyirden kaynaklanıyor. Bankanın net faiz marjında 50 baz puan artış öngörüyoruz. Gider tarafında ise ihtiyatlılık ilkesi sonucu net karşılık giderlerinde ve kur ve mevsimsel etki kaynaklı faaliyet giderlerin d e belirgin artış öngörüyoruz.

TSKB: TSKB’nin 4Ç21 net kârında düşük tek haneli büyüme öngörüyoruz. Kur kaynaklı gelişmelerin TSKB’nin hem net faiz marjını hem de karşılık giderlerin i artıracağını düşünüyoruz. Bankanın ayrıca kur tarafındaki oynaklık nedeniyle Hazine işlem kârlarında da güçlü artış bekliyoruz. Bankanın ihtiyatlılık ilkesi gereği bir önceki çeyrekte olduğu gibi bu dönemde de 100 milyon TL kadar serbest karşılık ayırmasını bekliyoruz.

VAKBN: Vakıfbank’ın 4Ç21’de önceki çeyreğe göre %150 artışla 1,9 milyar TL net kâr açıklamasını bekliyoruz. Net kârdaki güçlü artış faiz indirimleri sonrası TL ağırlıklı portföyün fonlama maliyetindeki olumlu gelişme ve komisyon gelirlerindeki güçlü artışı yansıtıyor. Bankanın net faiz marjında 70 baz puan civarı artış öngörümüz TÜFE tahvil getirisindeki olumlu etkiyi de içeriyor. Maliyet tarafında da karşılık ve faaliyet giderlerinde önceki çeyreğe göre belirgin artış bekliyoruz.

YKBNK: Yapı Kredi oransal olarak en yüksek TÜFE tahvil portföyüne sahip olmasının faydasını 4Ç21’de görecek. Buna karşılık net faiz marjında yaklaşık 40 baz puan artış bekliyoruz. Bankanın 4Ç21 net kârını belirgin baskılayac ak faktörlerin başında ise kura ve dönemselliğe bağlı olarak faaliyet giderleri için yaptığımız kuvvetli artış beklentisi yer alıyor.

Finans Dışı Şirketler İçin Net Kar Beklentileri, AK Yatırım

AEFES: Hacim büyümesi, fiyat artışları ve yurt dışı operasyonların kur çevrim farkları sayesinde bira operasyonlarında güçlü satış büyümesi (yıllık bazda %48) öngörüyoruz. Güçlü büyümeye rağmen, artan maliyet baskısının operasyonel kar marjları üzerinde baskı yaratacağını ve bira grubu FAVÖK büyümesinin daha sınırlı kalacağını (yıllık bazda %24) tahmin ediyoruz. Kısa döviz pozisyonu nedeniyle TL’nin değer kaybının yarattığı kur farkı zararlarının konsolide net karı baskılamasını bekliyoruz.

AGHOL: Özellikle gazlı içecek, gıda perakende ve Anadolu Isuzu’nun güçlü katkısı ile konsolide bazda yüksek satış büyümesi ve operasyonel karlılığında iyileşme öngörüyoruz. MOOV’un satışından kaynaklı tek seferlik kara rağmen, TL’nin değer kaybının yabancı para borçlar üzerinde yarattığı kur farkı zararı ve Migros’un Rekabet Kurumu cezasına ilişkin olası karşılığı nedeniyle zarar açıklayacağını tahmin ediyoruz.

AKSA: Güçlü faaliyet performansa rağmen, açık döviz pozisyonu ve TL değer kaybı ile net karda yıllık bazda %23 daralma öngörüyoruz.

ARCLK: Cironun 4Ç21’de TL’nin değer kaybı ile yıllık bazda %65 büyümesini bekliyoruz. FAVÖK’ün yüksek seyreden hammadde fiyatların ve baz etkisinden olumsuz etkilenmesini bekliyoruz.

ASELS: Her yıl olduğu gibi proje teslimatlarında hızlanma oldu. Buna göre biz cironun yıllık %50 büyümesini öngördük. Kur avnatajıyla kar marjında genişelem bekliyoruz böyle FAVÖK ve net kar büyümelerinin daha yüksek olmasını bekliyoruz.

BIMAS: Geçen sene pandemi kısıtlarının etkisiyle oldukça güçlü baz olmasına rağmen (%45 büyümüştü), güçlü talep, hızlı mağaza açılışları (yıllık: +%13) ve yüksek gıda enflasyonunun etkisiyle güçlü büyüme bekliyoruz. Opersyonel kaldıraç sayesinde oldukça güçlü FAVÖK marjına rağmen, geçen senenin yüksek baz etkisiyle FAVÖK marjında hafif daralma tahmin ediyoruz. Net karın ise Rekabet Kurumu cezası ile ilgili olası karşılık nedeni ile baskılanacağını öngörüyoruz. Tahminlerimiz hem büyüme hem de karlılık anlamında Şirket’in 2021 yılı öngörülerini aşacağına işaret ediyor.

BIZIM: Normalleşme ile birlikte ev-dışı tüketimin geçen sene aynı döneme göre canlanması ile HoReCa segmentinin katkısında artış ve Franchise ve bireysel müşteri kategorilerinde momentumun devam etmesi sayesinde Şirket’in oldukça güçlü satış büyümesi açıklamasını bekliyoruz. Güçlü büyümenin sağlayacağı operasyonel kaldıraç sayesinde marjların hem yıllık bazda hem çeyreklik bazda hafif iyileşme göstereceğini tahmin ediyoruz. Tahminlerimiz büyüme ve karlılık anlamında Şirket’in 2021 öngörülerini aşacağına işaret ediyor.

CCOLA: Görece küçük bir çeyrek olan 4Ç21’de hem yurtiçi hem yurtdışı operasyonlarında güçlü organik hacim büyümesi, Özbekistan operasyonunun portföye dahil edilmesinin katkısı, fiyatlama ve yurtdışı operasyonların kur çevrim farkları sayesinde oldukça güçlü satış büyümesi öngörüyoruz. Büyümenin sağladığı operasyonel kaldıraç, artan hammadde maliyetleri ve kur etkisinin fiyatlara yansıtılabilmiş olması ve daha yüksek karlılığa sahip yurtdışı operasyonlarının ağırlığının artması sayesinde marjların hafif iyileşme göstereceğini tahmin ediyoruz.

EREGL: Teslim edilen siparişlerle satış fiyatları ve hammadde fiyatları arasındaki makasa göre 4Ç21’de 355 dolar ton başına FAVÖK bekliyoruz. Bu da net karda üç haneli büyümeye işaret ediyor.

FONET: İş akışı beklentileri ile 4Ç21’de ciroda yıllık %45 büyüme bekliyoruz. Ürün ve hizmetler portföyündeki değişiklerle kar marjında biraz daralma öngörüyoruz.

FROTO: Zayıf TL ve yurtiçinde yüksek karlılık FAVÖK büyümesini destekliyor.

INDES: Güçlü nakit akımıyla biriken nakitle şirketin yüksek tutarda kur farkı geliri elde etmesini beklyioruz. Böylece 4Ç21 net karda yılıık %505 büyüme bekliyoruz.

KARDM Teslim edilen sipaişlerle satış fiyatları ve hammadde fiyatlraı arasındaki makasa göre 4Ç21’de 244 dolar ton başına FAVÖK bekliyoruz. Bu da net karda üç haneli büyümeye işaret ediyor.

KCHOL: Grup şirketlerin artan faaliyet performanslarıyla net karda üç haneli büyüme bekliyoruz.

KRVGD: Zayıf TL ve fiyat ayarlamalarının faaliyet karlılığını desteklemesini bekliyoruz. Kur farkı zararları net üzerinde baskı yaratıyor.

KOZAL: Şirketin altın satışlarının yıllık bazda 64bin ons seviyesinde bekliyoruz. Ons başına nakit üretim maliyetinin 850 dolar seviyesinde gerçekleşmesini bekliyoruz.

LOGO: 4Ç21 sonuçlarla şirketin 2021 tüm yıl beklentilerinin aşılmasını bekliyoruz.

MAVI: Görece küçük bir çeyrek olan 4Ç21’de, Türkiye operasyonlarında güçlü talep ve maliyet artışlarının fiyatlara yansıtılabilmesi, uluslararası operasyonlarda ise kur çevrim farkları ve kısmen de zayıf baz etkisi sayesinde (geçen sene aynı dönem pandemi kısıtları etkisi ile konsolide satışlar yıllık bazda %9 daralmıştı) yüksek satış büyümesi göreceğimizi tahmin ediyoruz. Artan maliyet baskısına rağmen güçlü büyümenin yarattığı operasyonel kaldıraç, maliyet kontrolü ve fiyatlama sayesinde operasyonel kar marjlarında iyileşme öngörüyoruz.

MGROS: Online satış kanalında güçlü büyüme, hipermarket ve AVM trafiğinde artış, hızlı mağaza açılışları (+%6) ve yüksek enflasyonun etkisi ile güçlü büyüme bekliyoruz. Operasyonel kaldıraç sayesinde ve kısmen de zayıf bazın etkisi ile FAVÖK marjında iyileşme öngörüyoruz. Rekabet Kurumu cezasına ilişkin muhtemel karşılık nedeniyle zarar açıklayacağını tahmin ediyoruz. Tahminlerimiz Şirket’in 2021 yılı büyüme öngörülerini aşacağına işaret ediyor.

OTKAR: 4Ç21’de artan askeri araç teslimatları ile finansal tablolarda toparlanma bekliyoruz.

SELEC: İlaç satışlarında toparlanma neticesinde yıllık %30 ciro artışı öngörüyoruz. 4Ç21’de FAVÖK’ün düşük baz etkisiyle yıllık %82 artmasını bekliyoruz.

SISE: Düz cam ve cam eşyası iş kollarının güçlü performansı konsolide ciro büyümesini destekliyor. Artan maliyetler ve kademeli yapılan fiyat artışları neticesinde marjlarda hafif gerileme bekliyoruz Net kar kur farkı kazançlarından olumlu etkileniyor.

SOKM: Geçen sene aynı dönem pandemi dönemi kısıtlarının etkisi ile oldukça güçlü baz etkisine rağmen (%41 büyüme görülmüştü), güçlü talep, hızlı mağaza açılışları (yıllık +14%) ve yüksek gıda enflasyonunun etkisi ile güçlü büyüme bekliyoruz. Operasyonel kaldıraç sayesinde FAVÖK marjının oldukça güçlü olmasını öngörmekle birlikte, geçen sene tarihsel olarak yüksek baz etkisi nedeniyle marjlarda hafif daralma tahmin ediyoruz. Net karın ise Rekabet Kurumu cezası ile ilgili olası karşılık nedeni ile baskılanacağını öngörüyoruz.

TCELL: Yurtdışı operasyonların artan katkısı ciro artışını destekliyor. Faaliyet giderlerindeki normalleşme nedeniyle FAVÖK marjında hafif daralama öngörüyoruz. Net kar, TL’deki değer kaybından olumsuz etkileniyor.

TKFEN: Gübre iş kolunun artan fiyatlar ve nispeten düşük maliyetli envanterden faydalanmasını bekleniyoruz. İnşaat tarafında ise FAVÖK katkısının negatif olacağını öngören ihtiyatlı varsayımlarımız var.

TOASO: Zayıf TL ve yurtiçinde yüksek karlılık FAVÖK büyümesini destekliyor.

TTRAK: Güçlü talep ciroyu desteklerken, artan hammadde maliyetleri karlılığı olumsuz etkiliyor.

ULKER: Onem Gıda’nın konsolidasyonu (+2.5 puan marj etkisi) ve zayıf baz etkisi nedeniyle güçlü FAVÖK büyümesi öngörüyoruz. Onem Gıda’nın satın alınmasıyla artan borçluluk ve açık döviz pozisyonu net kar üzerinde baskı oluşturuyor.

VESBE: Zayıf TL’nin çeyreksel bazda karlılık üzerinde olumlu etki yaratmasını bekliyoruz. Kur farkı zararlarından dolayı görece zayıf net kar bekliyoruz.

YATAS: Toplam cironun bir önceki yıla göre %65 artmasını bekliyoruz. Öte yandan, yüksek hammadde fiyatları ve zayıflayan TL marjlar üzerinde baskı oluşturuyor.

4Ç21 Bankacılık Sektörü Net Kar Beklentileri, Şeker Yatırım

Çeyreksel bazda %35 kar artışı modelliyoruz, Şeker Yatırım

Bankaların 4Ç21 dönemi bilançolarını 1 Şubat – 11 Mart tarihleri arasında açıklamaları bekleniyor. Takip ettiğimiz bankalar için karlılıkta bir önceki çeyreğe göre %35, yıllık bazda ise %185 oranında kuvvetli bir artış modelliyoruz. Özel mevduat bankalarında %20, kamu mevduat bankalarında ise %265 seviyesinde çeyreksel kar artışı modelliyoruz.

Çeyreğin öne çıkan başlıkları;

1) Kredi bü yümesi hızında artış,

2) Sektörün düzeltilmiş net faiz marjında 332 baz puan iyileşme, kamu bankalarında marjlarda kuvvetli toparlanma

3) Swap fonlama maliyetlerinde gerileme (Çeyreksel: -%13) ve Tüfe endeksli kağıt getirilerinde artış (Çeyreksel: %69),

4) Ücret ve komisyon gelirlerinde toparlanma (Kamu: +%16, Özel: +%8),

5) Özel bankalarda 18,1 milyar TL ticari kar, kamu bankalarında 7,8 milyar TL ticari zarar,

6) Net kredi riski maliyetinde yüksek artış,

7) Faaliyet giderlerinde yüksek artış (Çeyreksel: %33),

8) Özkaynak yöntemi uygulanan ortaklardan sağlanan karda yüksek artış (Çeyreksel: +%43) şeklinde sıralanabilir.

Özel mevduat bankaları arasında çeyreksel bazda en yüksek kar artışını İş Bankası için modelliyoruz (Çeyreksel: +47%). Akbank’ın çeyreksel %31 kar artışı ile ikinci en güçlü toparlanmayı gerçekleştirmesini bekliyoruz.

Kamu bankalarında kuvvetli çekirdek bankacılık gelirlerinin yüksek ticari zararları dengelemesini modelliyoruz. Garanti BBVA ve Yapı Kredi Bankası uzun vadede en beğendiğimiz bankalar olmaya devam etmektedir.

- Akbank AKBNK: 7,8 milyar TL ticari kar. Marjlarda sınırlı toparlanma. / Bilanço tarihi: 1 Şubat / Beklenen Etki: Pozitif

- Garanti BBVA GARAN: TL kredilerde %5,5 büyüme. Marjlarda kuvvetli toparlanma. / Bilanço tarihi: 2 Şubat / Beklenen Etki: Nötr

- HalkBank HALKB: Çekirdek bankacılık gelirlerinde kuvvetli toparlanma. 1,5 milyar TL serbest karşılık, 6,85 milyar TL ticari zarar / Bilanço tarihi: Şubat 2. Hafta/ Beklenen Etki: Pozitif

- İş Bankası ISCTR: 460 milyon TL ticari kar. Kuvvetli marj genişlemesi. / Bilanço tarihi: Şubat 1. Hafta/ Beklenen Etki: Pozitif

- TSKB: Kredi büyümesinde yavaşlama. 50 milyon TL ticari zarar, marjlarda sınırlı toparlanma / Bilanço tarihi: 3 Şubat / Beklenen Etki: Nötr

- Vakıfbank VAKBN: Çekirdek bankacılık gelirlerinde kuvvetli toparlanma, 300 milyon TL serbest karşılık / Bilanço tarihi: Şubat 2. Hafta/ Beklenen Etki: Pozitif

- Yapı Kredi YKBNK : Dengeli kredi büyümesi, Marjlarda sınırlı toparlanma / Bilanço tarihi: 3 Şubat / Beklenen Etki: Nötr

Özel mevduat bankaları arasında, çeyreksel bazda en yüksek kar artışını İş Bankası için modelliyoruz. 4Ç21 kar beklentimiz 4,401 milyon TL olup çeyreksel bazda kuvvetli %47, yıllık bazda ise %171 kar artışı modelliyoruz. TL kredi büyümesinde toparlanma (Çeyreksel: % 10), TL mevduatlarda hafif gerileme, ücret ve komisyon gelirlerinde devam eden toparlanma (Çeyreksel: %15), 460 milyon TL seviyesinde ticari kar ve faaliyet giderlerinde %35 artış çeyreğin önemli detayları olarak öne çıkmaktadır. Bankanın net faiz marjının (düzeltilmiş) çeyreksel bazda 180 baz puan iyileşmesini, TL kredi mevduat makasının göreceli sınırlı 80 baz puan toparlanmasını, özkaynak yöntemi uygulanan ortaklardan sağlanan karın ise ~2,5 milyar TL seviyesinde gerçekleşmesini öngörüyoruz. Aktif kalitesi tarafında ise kümülatif kredi riski maliyetinin (net) yaklaşık 165 baz puan seviyesinde gerçekleşmesini bekliyoruz. Bu rakam bütçe beklentisi olan 150 baz puan seviyesinin hafif üzerindedir. Pozitif.

Akbank’ın çeyreksel %31 kar artışı ile özel mevduat bankaları arasında ikinci en güçlü toparlanmayı gerçekleştirmesini bekliyoruz. 4Ç21 kar beklentimiz 4,203 milyon TL olup çeyreksel ve yıllık bazda güçlü %31 ve %127 kar artışına işaret etmektedir. TL kredilerde güçlü ve dengeli büyüme (Çeyreksel: + %10), net ücret ve komisyon gelirleri artışında yavaşlama (Çeyreksel: +%5), 7,8 milyar TL tutarında yüksek ticari kar, faaliyet giderlerinde %30 artış çeyreğin önemli detaylarıdır. Ticari kar kaleminin, azalan swap fonlama maliyetleri, kur riskinden korunma amaçlı YP hedge pozisyonundaki pozitif etkide artış ve güçlü alım satım karları ile 7,8 milyar TL tutarında gerçekleşmesini ve karlılığı olumlu etkilemesini bekliyoruz. Banka 3Ç21 finansallarında 1,4 milyar TL ticari zarar açıklamıştı.

Net faiz marjının (düzeltilmiş), swap fonlama maliyetlerindeki önemli ölçüde azalmaya paralel yıl sonu itibariyle %3,0 seviyesinde gerçekleşmesini öngörüyoruz. Swap fonlama maliyetlerinde yeniden sınıflandırma sebebiyle önemli ölçüde gerileme bekliyoruz. Bankanın Tüfe endeksli kağıt değerlemesinde kullandığı oranı 3Ç21’deki %17 seviyesinden 4Ç21’de %19,9 seviyesine yükseltmesi sebebiyle Tüfe endeksli kağıt gelirlerinde çeyreksel bazda %16 oranında artış modelliyoruz. TL kredi-mevduat makasında, kredilerdeki yukarı yönlü fiyatlamanın desteği ile çeyreksel bazda görece sınırlı 90 baz puan iyileşme öngörüyoruz. Aktif kalitesi tarafında ise, kümülatif kredi riski maliyetinin (kur etkisinden arındırılmış, net) yaklaşık 100 baz puan seviyesinde gerçekleşmesini modelliyoruz. Pozitif.

Garanti BBVA için 4Ç21 kar beklentimiz 3,879 milyon TL olup çeyreksel bazda %6, yıllık bazda ise güçlü %249 artışa işaret etmektedir. TL krediler büyüme hızında hafif yavaşlama (orta-tek hane), ücret ve komisyon gelirlerinde devam eden toparlanma ve kredi karşılıklarında UFRS 9 modellemesinde revizyon nedeniyle yüksek artış bekliyoruz. Pozitif tarafta güçlü alım satım karlarının da etkisiyle 4Ç21’de 6,8 milyar TL seviyesinde çok kuvvetli bir ticari kar rakamı modelliyoruz. Banka 3Ç21’de TL 2,3 milyar TL ticari zarar açıklamıştı.

Swap fonlama maliyetlerinde çeyreksel bazda sınırlı %4 artış modelliyoruz. Net faiz marjının (düzeltilmiş) çeyreseksel bazda 150 baz puan toparlanmasını bekliyoruz. Bankanın Tüfe endeksli kağıt değerlemesinde kullandığı oranı 3Ç21’deki 18% seviyesinden 4Ç21’de %19,9 seviyesine yükseltmesi sebebiyle Tüfe endeksli kağıt gelirlerinde çeyreksel bazda %34 oranında artış modelliyoruz. TL kredi-mevduat makasında, kredilerdeki yukarı yönlü fiyatlamanın desteği ile çeyreseksel bazda 150 baz puan iyileşme öngörüyoruz. Marjlarda toparlanmanın 1Ç22’de de devam etmesini bekliyoruz.

Aktif kalitesi tarafında, UFRS 9 modellemesinde revizyon nedeniyle kredi karşılıklarında yüksek artış modelliyoruz. Kümülatif kredi riski maliyetinin (kur etkisinden arındırılmış, net) yaklaşık 120 baz puan seviyesinde ve bütçe beklentisi olan 150 baz puan seviyesinin altında gerçekleşmesini bekliyoruz. Bankanın 3Ç21’de 250 milyon TL ek serbest karşılık ayrılabileceğini modelliyoruz. Faaliyet giderlerinde ise personel giderlerindeki artışa paralel olarak çeyreksel bazda %35 artış öngörüyoruz. Nötr.

HalkBank için 4Ç21 kar beklentimiz 1,196 milyon TL seviyesinde olup Mart 2017 tarihinden beri en yüksek kar rakamına işaret etmektedir. Çeyreksel bazda %1,197, yıllık bazda ise %135 kar artışı medelliyoruz. Net faiz gelirinde Tüfe endeksli kağıt değerlemesinde %36 enflasyon oranı kullanılması sebebiyle son derece kuvvetli toparlanma çeyreğin ana olumlu vurgusudur. Ücret ve komisyon gelirlerinde devam eden güçlü performans (Çeyreksel:+% 11), 6,8 milyar seviyesinde yüksek seyreden ticari zarar, faaliyet giderlerinde artış ve kredi karşılılarında yüksek artış çeyreğin diğer öne çıkan konularıdır. Hacimler tarafında, TL kredilerde %7 seviyesinde sektör altı büyüme, TL ve YP mevduatlarda ise %7 ve %8 daralma öngörüyoruz.

Net faiz marjının (düzeltilmiş) azalan swap maliyetlerine (Çeyreksel: -%25) paralel, 3Ç21’deki 1% seviyesine kıyasla son derece kuvvetli toparlanarak tarihi yüksek %11,4 seviyesine iyileşmesini öngörüyoruz. Bankanın Tüfe endeksli kâğıt değerlemesinde kullandığı oranı 3Ç21’deki 19% seviyesinden 4Ç21’de %36 seviyesine yükseltmesi sebebiyle Tüfe endeksli kâğıt gelirlerinde çeyreksel bazda kuvvetli %240 oranında artış modelliyoruz. TL kredilerdeki yukarı yönlü fiyatlamaya ve azalan fonlama maliyetlerine paralel kredi-mevduat makasının 250 baz puan iyileşmesini modelliyoruz. Aktif kalitesi tarafında ise kümülatif kredi riski maliyetinin (brüt) 200 baz puan seviyesinde gerçekleşmesini bekliyoruz. Artan karlılığa paralel bankanın 1,5 milyar TL tutarında serbest karşılık ayırabileceğini tahmin ediyoruz. Pozitif.

VakıfBank için 4Ç21 kar beklentimiz 1,941 milyon TL olup çeyreksel bazda %153, yıllık bazda ise %190 artışa işaret etmektedir. Net faiz gelirlerinde ve ücret ve komisyon gelirlerinde yaşanan kuvvetli toparlanma pozitif faktörler olup karlılığı olumlu etkileyecektir. Ücret ve komisyon gelirlerinde %20 artış, 900 milyon TL ticari zarar, TL kredi büyümesinde kredi kartlarında kuvvetli artışa paralel %9 büyüme ve TL mevduatlarda %6,5 artış ile pazar payı kazanımları modelliyoruz. Net faiz marjının (düzeltilmiş) çeyreksel bazda kuvvetli 250 baz puan iyileşmesini ve TL kredi mevduat makasının 100 baz puan toparlanmasını modelliyoruz. Aktif kalitesi tarafında ise TGA rasyosunun 3%, kümülatif kredi riski maliyetinin ise (net) 100 baz puan seviyesinde gerçekleşmesini bekliyoruz. Artan karlılığa paralel bankanın 300 milyon TL tutarında serbest karşılık ayırabileceğini tahmin ediyoruz. Pozitif.

Yapı Kredi Bankası için 4Ç21 net kar beklentimiz 3,289 milyon TL olup çeyreksel bazda 1%, yıllık bazda ise güçlü %330 artışa işaret etmektedir. TL kredi büyümesinde tüketici ve ticari krediler desteği ile devam eden büyüme (orta tek hane), vadesiz mevduat tabanında devam eden artış, net faiz marjında (swap maliyetlerine göre düzeltilmiş) 76 baz puan iyileşme, kredi-mevduat makasında 150 baz puan toparlanma, ücret ve komisyon gelirlerinde hafif artış (Çeyreksel: +%3) ve personel giderlerinde öne çekilen artış sebebiyle çeyreksel yüksek artış çeyreğin öne çıkan unsurlarıdır. Olumlu tarafta sermaye piyasası ve kambiyo işlemleri ile hedge ürünlerdeki yüksek kara paralel 3,1 milyar TL seviyesinde rekor yüksek seviyede ticari kar modelliyoruz. Bankanın Tüfe endeksli kağıt değerlemesinde kullandığı oranı 3Ç21’deki 17,3% seviyesinden 4Ç21’de %19,9 seviyesine yükseltmesi sebebiyle Tüfe endeksli kağıt gelirlerinde çeyreksel bazda %11 oranında artış modelliyoruz. Aktif kalitesi tarafında ise kredi karşılıklarında yüksek artışa paralel olarak kümülatif kredi riski maliyetinin (net) 160 baz puan seviyesinde (kur etkisi dahil) gerçekleşmesini bekliyoruz. (Kur etkisi hariç:<100 baz puan). Nötr> <100 baz puan ) Nötr.

TSKB için 4Ç21 için kar beklentimiz 302 milyon TL olup çeyreksel bazda %2, yıllık bazda ise %46 artışa işaret etmektedir. Marjlarda hafif toparlanma, ücret ve komisyon gelirlerinde devam eden toparlanma, 50 milyon TL ticari zarar, kredi zarar karşılıklarında yüksek artış çeyreğin öne çıkan unsurlarıdır. Aktif kalitesi tarafında kredi riski maliyetinin (net) yaklaşık 200 baz puan seviyesinde gerçekleşmesini bekliyoruz. Nötr.