Haftalık Hisse Önerileri

Gedik Yatırım tarafından hazırlanan aylık bazda teknik analize dayalı hisse önerileri çalışmasıdır. 03.02.2020

Her ay başında yayınlanan Aylık Bülten’lerde «Teknik Takibimizde Olan Hisseler» paylaşılmaktadır . Bu kapsamda yapılan hisse seçiminde teknik dinamikler baz alınmakta olup, belirtilen işlem koşullarının gerçekleşmesi durumunda ilgili hisselerin aylık bazda BİST 100’e kıyasla aylık getirilerinin daha yüksek olacağı öngörülmektedir. Teknik takipte olan hisseler için uygun alım aralıkları, hedef fiyat ve zarar kes seviyeleri tamamen teknik analiz dinamikleri göz önünde bulundurularak belirlenmektedir. Piyasa koşullarındaki genel değişimlerin bu hisseleri de BETA’ları oranınca etkilemesi beklenebilir.

| Kısa Vade En Güçlü | ||||||

| Hisse | Son | Beta | Alım Aralığı | Direnç | Destek | |

| Fiyat |

(Günlük, S3A) |

(Hedef) | (Zarar Kes) | |||

| ASELS | 23,46 | 0,64 | 23,34 | – 23,56 | 24,20 | 22,86 |

| BRISA | 9,56 | 1,11 | 9,5 | – 9,6 | 9,88 | 9,32 |

| CCOLA | 46,30 | 0,88 | 46 | – 46,5 | 47,70 | 45,20 |

| HEKTS | 10,35 | 0,95 | 10,32 | – 10,42 | 10,72 | 10,10 |

| TTRAK | 60,30 | 0,88 | 60 | – 60,5 | 62,20 | 58,90 |

Aselsan ASELS

Piyasalarda virüs salgınına yönelik endişelere karşın güçlü görünümü sürdüren hissede Cuma günü son 11 ayın zirvelerinin test edildiğini gördük. Hissede kısa vadeli hareketli ortalamaların üzerinde kalındığı sürece yeni zirve denemeleri mümkün olacaktır. Hissede kısa vadede teknik olarak 23,34 – 23,56 fiyat aralığı alım için uygun seviyeler olup 22,86 seviyesi olası düşüşler için stop loss olarak kullanılabilir. Yukarı yönlü hareketlerde ise direnç olarak 24,20 seviyesi izlenebilir.

| Teknik Öneri Detay | Muhtemel Kâr – Zarar | |||

| Alım Aralığı | Satış Hedefi | Zarar Kes | Potansiyel | Olası Zarar |

| (TL) | (TL) | Seviyesi (TL) | Getiri | |

| 23,34 – 23,56 | 24,20 | 22,86 | 3,20% | -2,52% |

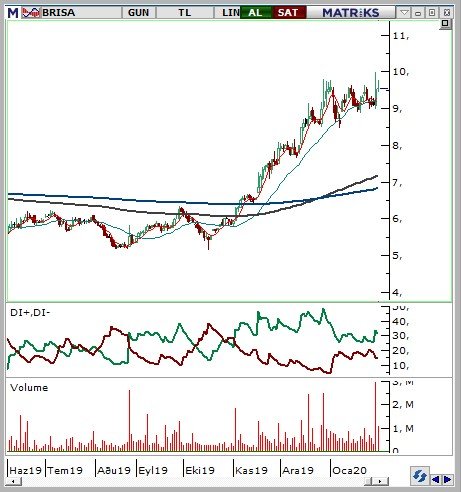

Brisa BRISA

Yılın son çeyreğine yönelik olumlu bilanço beklentileriyle güçlü bir görünüm sergileyen hissede işlem hacmini destekleyici buluyoruz. Hissede kısa vadeli hareketli ortalamaların üzerinde kalındığı sürece yukarı yönlü potansiyel korunacaktır. Hissede kısa vadede teknik olarak 9,50 – 9,60 fiyat aralığı alım için uygun seviyeler olup 9,32 seviyesi olası düşüşler için stop loss olarak kullanılabilir. Yukarı yönlü hareketlerde ise direnç olarak 9,88 seviyesi izlenebilir.

| Teknik Öneri Detay | Muhtemel Kâr – Zarar | |||

| Alım Aralığı | Satış Hedefi | Zarar Kes | Potansiyel | Olası |

| (TL) | (TL) | Seviyesi (TL) | Getiri | Zarar |

| 9,5 – 9,6 | 9,88 | 9,32 | 3,46% | -2,41% |

CocaCola İçecek CCOLA

Cuma günkü yükselişle 5 yılın zirvelerine ulaşan hissede kurda yukarı yönlü ataklar görmediğimiz sürece iyimserliğin devam edebileceğini düşünüyoruz. Hissede kısa vadeli hareketli ortalamaların üzerinde kalındığı sürece yukarı yönlü potansiyel korunacaktır. Hissede kısa vadede teknik olarak 46,00 – 46,50 fiyat aralığı alım için uygun seviyeler olup 45,20 seviyesi olası düşüşler için stop loss olarak kullanılabilir. Yukarı yönlü hareketlerde ise direnç olarak 47,70 seviyesi izlenebilir.

| Teknik Öneri Detay | Muhtemel Kâr – Zarar | |||

| Alım Aralığı | Satış Hedefi | Zarar Kes | Potansiyel | Olası Zarar |

| (TL) | (TL) | Seviyesi (TL) | Getiri | |

| 46 – 46,5 | 47,70 | 45,2 | 3,14% | -2,27% |

Hektaş HEKTS

Bedelli sermaye artırımının ardından daha sağlıklı bir bilanço beklentisi oluşan hissede 9,50-11,10 bölgesinde konsolidasyon olduğunu görüyoruz. Hissede kısa vadeli hareketli ortalamaların üzerinde kalındığı sürece konsolide bölgenin üst tarafına doğru ataklar beklenebilir. Hissede kısa vadede teknik olarak 10,32 – 10,42 fiyat aralığı alım için uygun seviyeler olup 10,10 seviyesi olası düşüşler için stop loss olarak kullanılabilir. Yukarı yönlü hareketlerde ise direnç olarak 10,72 seviyesi izlenebilir.

| Teknik Öneri Detay | Muhtemel Kâr – Zarar | |||

| Alım Aralığı | Satış Hedefi | Zarar Kes | Potansiyel | Olası |

| (TL) | (TL) | Seviyesi (TL) | Getiri | Zarar |

| 10,32 – 10,42 | 10,72 | 10,1 | 3,38% | -2,60% |

Türk Traktör TTRAK

Geçen hafta başında düzeltme hareketini sonlandıran hissede devamında haftanın son günü itibariyle son 22 ayın zirvelerinin test edildiğini izledik. Hissede kısa vadeli hareketli ortalamaların üzerinde kalındığı sürece yeni zirve denemeleri mümkün olacaktır. Hissede kısa vadede teknik olarak 60,00 – 60,50 fiyat aralığı alım için uygun seviyeler olup 58,90 seviyesi olası düşüşler için stop loss olarak kullanılabilir. Yukarı yönlü hareketlerde ise direnç olarak 62,20 seviyesi izlenebilir.

| Teknik Öneri Detay | Muhtemel Kâr – Zarar | |||

| Alım Aralığı | Satış Hedefi | Zarar Kes | Potansiyel | Olası |

| (TL) | (TL) | Seviyesi (TL) | Getiri | Zarar |

| 60 – 60,5 | 62,20 | 58,9 | 3,24% | -2,24% |

Farklı Kurumlar tarafından hazırlanmış Tüm Haftalık Hisse Önerilerini Burada Bulabilirsiniz.