T.C. İSTANBUL ÜNİVERSİTESİ

İŞLETME FAKÜLTESİ İŞLETME İKTİSADI ENSTİTÜSÜ

İKİNCİ ÖĞRETİM FİNANS YÖNETİMİTEZSİ Z YÜKSEK LİSANS PROGRAMI

PROJE ADI: FİNANSAL ANALİZDE KULLANILAN ORANLAR VE FİRMA DEĞERİ İLE İLİŞKİSİ: BİST’DE İŞLEM GÖREN ÇİMENTO FİRMALARI ÜZERİNDE BİR ANALİZ

PROJE DANIŞMANI: DOÇ.DR. SERRA EREN SARIOĞLU

HAZIRLAYAN:DEMET AKKUŞ

ÖĞRENCİ NO:9501164845

DÖNEM PROJESİ

OCAK-2018

İSTANBUL

ÖZ

Günümüzde firmaların esas amacı firma değer maksimizasyonu olmaktadır. Firma değeri firmanın cari durumu, finansal pozisyonu,karlılığı, gibi birçok faktör tarafından etkilenmektedir.

Bu çalışmanın amacı BİST’de işlem gören işletmelerin finansal oranlarının analizi ile firma değeri arasında bir ilişki olup olmadığı varsa ne tür bir ilişki olduğu ve bu oranlardan yola çıkarak, işletmenin mali yapısının, varlıkların etkin kullanıp kullanılmadığının, likidite durumunun, karlılık oranın, firma değeri üzerinde etkisi incelenmiştir. Firma değeri olarak BİST’de işlem gören 2012-2016 yılları arasında sermayesi en büyük 5 çimento firmasının verileri ele alınmıştır.Çalışmada firmaların Toplam Piyasa değeri Bağımlı Değişken olup; Likidite, faaliyet, mali yapı ve karlılık oranları ise bağımsız değişkenler olarak ele alınmıştır. Değişkenler arasındaki ilişki Çoklu Regresyon analizi ile incelenmiştir. Çalışmadaki bağımlı değişken firma değeri iken; bağımsız değişkenler ise cari oran, kaldıraç oranı, stok devir hızı, alacak devir hızı, aktif devir hızı, faaliyet kar marjı ve net kar marjıdır.

Değişkenler arasındaki ilişki basit ve çoklu regresyon analizi ile incelenmiştir. Çoklu Regresyon Analizi için Eviews Paket programı kullanılmıştır. Basit Regresyon Analizi ile birlikte, Kaldıraç oranı ve Alacak Devir Hızı ile firma değeri arasında anlamlı-pozitif bir ilişki, cari oran ile Aktif Devir Hızı oranının firma değeri arasında da anlamlı-negatif bir ilişki bulunmuştur .Çoklu Regresyon Analizinde ise KDO ve AKDH anlamlı çıkmakta ancak beklenen işaretler elde edilememektedir. Beklenen KDO ile Firma değeri pozitif ilişki içinde AKDH ise firma değeri ile negatif ilişki içindedir.Bununla birlikte, finansal analizde kullanılan diğer oranlar ile firma değeri arasında anlamlı bir ilişki bulunamamıştır.

Anahtar Kelimeler: Firma Değeri, Finansal oranlar, Basit Regresyon Analizi, Çoklu Regresyon Analizi

İÇİNDEKİLER

ÖZ………………………………………….…………………………………………………III

ÖNSÖZ……………………………………………………..………….……………………IV

İÇİNDEKİLER………………………………………………..…………………………….V-VIII

TABLOLAR LİSTESİ….…………………………………..…….………………………..IX

KISALTMALAR LİSTESİ………………………………………………………………………………X

GiRiŞ…………………..………….………………………………………………………..1-2

BİRİNCİ BÖLÜM

1.FİNANSAL ANALİZ VE FİNANSAL ANALİZDE KULLANILAN

ORANLAR………………………………………………………………………….……3-22

1.1.FİNANSAL ANALİZ………………………………………………..…………………..3

1.1.1.Finansal Analizin Tanımı Ve Önemi…………………………….………………..3

1.1.2. Finansal Analizin Kapsamı ve Amacı…………………………………………3-5

1.2. Finansal Analiz Çeşitleri……………………………………………………………..6

1.2.1. Kapsamına Göre Analiz Çeşitleri………………………………………………..6

1.2.1.1. Statik Analiz………………………………………………………………………6

1.2.1.2 Dinamik Analiz………………………………….…………………………………..7

1.2.2. Yapılma Amacına Göre Finansal Analiz Çeşitleri………….…………………7

1.2.2.1. Yönetim Analizi…………………………….…………………………….………7

1.2.2.2. Kredi Analizi………………………………………………………………………8

1.2.2.3. Yatırım Analizi…………………………………………………….………….…..8

1.2.3. Analizi Yapan Kişinin durumuna Göre Finansal Analiz Çeşitleri…….……9

1.2.3.1. İç Analiz……………………………………………………….……………….…..9

1.2.3.2. Dış Analiz………………………………………………………………………9-10

1.3. Finansal Analiz Teknikleri (Yöntemleri)……………………………………..….10

1.3.1. Karşılaştırmalı Tablolar Analizi (Yatay Analiz)………………….…………..10

1.3.2 Yüzde Yöntemi İle Analiz (Dikey Analiz)……………………….….………10-11

1.3.3. Eğilim Yüzdeleri Yöntemi İle Analiz (Trend Analizi)………………………..11

1.3.4. Oran Yöntemi İle Analiz (Oran Analizi)……………………………………….12

1.3.4.1. Likidite Oranları…………………………………………………………………12

1.3.4.1.1 Cari Oran………………………………………………………………….……13

1.3.4.1.2. Asit-Test Oranı……………………………………………………………….13

1.3.4.1.3. Nakit Oran…………………………………………..…………………..…….13

1.3.4.2. Faaliyet Oranları………………………………………………………………..13

1.3.4.3.2.1. Alacak Devir Hızı………………………………………………………..….14

1.3.4.2.2. Stok Devir Hızı………………………………………………………..………14

1.3.4.2.3. Aktif Devir Hızı……………………………………………………….……….14

1.3.4.2.4. Özsermaye Devir Hızı………………………………………………..………15

1.3.4.3. Karlılık Oranları…………………………………………………………………15

1.3.4.3.1. Satışlara Göre Karlılığı Gösteren Oranlar……………………….……….15

1.3.4.3.1.1. Brüt Kar Marjı……………………………………………………………….15

1.3.4.3.1.2 Faaliyet Kar Marjı……………………………………………………………16

1.3.4.3.1.3. Net Kar Marjı………………………………………………………………..16

1.3.4.3.2. Yatırımlara Göre Karlılığı Gösteren Oranlar……………………………..17

1.3.4.3.2.1. Aktif Karlılığı………………………………….………………………………17

1.3.4.3.2.2. Özsermaye Karlılığı……………………………………………………….18

1.3.4.4. Finansal Yapı Oranları…………………………………………………………18

1.3.4.4.1. Borçlanma Oranı (Toplam Borç Oranı)……….………………………18-19

1.3.4.4.2. Borç-Özsermaye Oranı……..……………………………………………….19

1.3.4.4.3. Kısa Vadeli Borçların Aktif Toplamına Oranı……..…………………19-20

1.3.4.4.4. Uzun Vadeli Borçların Aktif Toplamına Oranı..…………………………20

1.3.4.4.5. Faiz Karşılama Oranı…………………………………………………………20

1.3.4.5. Borsa Performan Oranları…………………………………………………20-21

1.3.4.5.1. Fiyat Kazanç Oranı………………………………………….……………….21

1.3.4.5.2. Piyasa Değeri/Defter Değeri Oranı……………………………………….21

1.3.4.5.3. Hisse Başına Kar Oranı……………………………………………………..22

İKİNCİ BÖLÜM

- FİRMA DEĞERİ KAPSAMI VE FİRMA DEĞERİNİ ETKİLEYEN UNSURLAR…………….……………………………….……………………………..23-27

2.1. Firma Değeri Kapsamı…………………………………………………………….23

2.1.1. Firmanın Amacı……………………………………………………………………23

2.1.2. Firma Değeri Kavramı Ve Önemi……………………………………………24

2.1.2.1. Firma Değeri Kavramı………………………………………………………….24

2.1.2.2. Firma Değerinin Önemi…………………………………………………..24-25

2.3. Firma Değerini Etkileyen Faktörler……………………………………………..25

2.3.1. Ekonomi İle İlgili Faktörler……………..……………………………………25-26

2.3.2. Endüstri İle İlgili Faktörler…………………………………………………..26-27

2.3.3. Firma İle İlgili Faktörler………………………………………………………….27

ÜÇÜNCÜ BÖLÜM

3.FİNANSAL ANALİZDE KULLANILAN ORANLARIN FİRMA DEĞERİ ÜZERİNE ETKİSİ…………………….…………………………………………………………….28-36

3.1. Çalışmanın Amacı…………………………………………………………………..28

3.2. Çalışmanın Veri Seti………………………………………………………………..28

3.2.1. Çalışmada Kullanılacak Değişkenler…….……………………………………29

3.2.1.1. Bağımlı Değişken………………………………………………………………29

3.2.1.2. Bağımsız Değişken…………………………………………………………29-30

3.3. Çalışmanın Yöntemi Ve Hipotezler……………………………………………….30

3.4. Regresyon Analizi Ve Sonuçları……….………..……………………………31-36

3.5. SONUÇ…………………………………………..……………………………………37

KAYNAKÇA………………………………………….……………………………………38

TABLOLAR LİSTESİ

Tablo Nr. Tablo Adı Sayfa Nr.

1 Finansal Analiz Tarafları ve Amaçları………………………… 5

2 Firmanın Değerini Etkileyen Değişkenler………………..….25

3 Araştırmada Kullanılan Firma Ve Kod Adları……………….28

4 Analizde Kullanılan Bağımsız Değişkenler Ve Değişkenlerin

Hesaplanış Şekilleri……………………………………….………30

5 Basit Regresyon Analizi Sonuçları…………………………….33

6 Analizde Kullanılan Oranlar ile Firma Değeri İlişkisi…………35

7 HipotezlerinSonuçları……………..…………………………….…36

8 Çoklu Regresyon Analizi Sonuçları………………………..…….36

KISALTMALAR LİSTESİ

BIST :Borsa İstanbul

KAP :Kamuyu Aydınlatma Platformu

GSMH :Gayri Safi Milli Hasıla

CO :Cari Oran

ADH :Alacak Devir Hızı

SDH :Stok Devir Hızı

KDO :Kaldıraç Oranı

AKDH :Aktif Devir Hızı

FKM :Faaliyet Kar Marjı

NKM :Net Kar Marjı

FD :Firma Değeri

ADNAC :Adana Çimento A.Ş

BOLUC :Bolu Çimento A.Ş

NUHCM :NUH Çimento A.Ş

CIMSA :Çimsa Çimento A.Ş

UNYEC :Ünye Çimento A.Ş

GİRİŞ

Tüm firmalar sonsuza kadar devamlılığını ve sürekli büyümeyi hedeflemektedir, başka bir ifadeyle firmaların amacı bugünkü değerinin sahipler yöneticiler, ortaklar açısından üst seviyeye çıkarmaktır diyebiliriz.Faaliyetlerini sürdürürken birtakım amaçlara ulaşmayı hedefler.Firma sahipleri, Menkul Kıymet yatırımcıları, yöneticiler, banka ve finansman kurumları işletmelerin mali yapısıyla alakalı olan taraflardır.Bahsi geçen bu taraflar, analiz amaçları doğrultusunda bir yandan firmaların finansal yapı, karlılık, likidite ve faaliyet oranlarını incelemekte, diğer yandan, yine farklı amaçlarla da olsa firma değeriyle ilgilenmektedirler.Firmaların çeşitli faaliyetlerde alacağı kararların firma değerini arttırma veya azaltma bakımında firma değeri üzerinde etkisi kaçınılmaz bir durumdur.Alınan bu kararlar; varlıkların etkin kullanılması, firmanın likidite durumu, sermaye yapısı, karlılık hedefleri, ileride yapılması düşünülen projeler, teknolojinin takip edilmesi ve uyum sağlanması gibi konularla ilgilidir (Birgili ve Düzer, 210).Finansal oranlar ve firma değeri farklı kesimlerin firmaları analiz ederken dikkate aldıkları konuların başında gelmektedir.Firma değeri ile ilgilenilmesinin önemli sebeplerinden biri, firmanın karlılık durumunu en üst seviyeye çıkarma arzusunun sorunlu taraflarını içermeyen performans göstergesi olmasındandır.Firma değeri ve finansal oranların bulunması ile ilgili olarak alınan kararların sonuçlarına ilişkin bazı göstergeler mevcuttur.Alınan bu kararların neticesine ilişkin en önemli veri, firma değeri kapsamında görülen zamana dayalı değişmelerdir.Bununla birlikte yukarıda bahsettiğimiz finansman kararlarına ilişkin verilere finansal analiz yöntemleri yardımıyla ulaşmak mümkündür.Bu finansal analizlerin yapılmasında bazı teknik çalışmalar kullanılmaktadır.Bu analizlerin en önemlilerinden ve en çok kullanılan yöntem oran analizi yöntemidir.Bu yöntem ile firmaların likiditesi, karlılığı, finansal yapısı gibi birçok konuda bilgi sahibi olunabilir.Bu analiz neticesinde ulaşılan sonuçlara göre alınan kararlar firma değeri üzerinde etkili olacaktır.Buna bağlı olarak da, firma değerinin oran analizinde kullanılan oranlar ile aralarındaki ilişki mutlaka incelenmelidir.

2014 yılında dünyada çimento üretimi yaklaşık 4,2 milyar ton düzeyindedir. Çimento üretiminde Çin ilk sırada yer almaktadır. Diğer ülkeler, Hindistan, Avrupa Birliği ve ABD’dir. Dünyada çimento üretimi daha çok iç pazara yönelik gerçekleştirilmekte olup, yüksek nakliye bedeli nedeniyle üretilen malın nispeten düşük bir miktarı ihracata konu olmaktadır. 2014 yılında sektörün küresel ihracatı 12,5 milyar dolar seviyesinde gerçekleşmiştir. 2013 yılına kadar Türkiye dünya çimento ihracatında ilk sırada yer almıştır. İzleyen yıllarda ise, dış talep koşullarındaki bozulmanın yanı sıra İran’ın çevre ülkelere ihracatını artırması Türk çimento sektörünün pazar payının düşmesine yol açmıştır. Son 6 yıldır gerileme eğiliminde olan Türkiye’nin çimento ihracatı 2015 yılında 551 milyon dolar düzeyinde gerçekleşmiştir. 2015 yılında Türkiye’de çimento satışları nispeten yatay bir seyir izlemiştir. Bu gelişmede, yurt içinde artan belirsizliklere paralel inşaat faaliyetlerinin ivme kaybetmesi ve sektörün ihracatındaki gerileme etkili olmuştur. Türkiye’de çimento talebinde özel konut inşaatları ilk sırada yer almaktadır.Hazır beton sektörü halen gelişme potansiyeli taşımaktadır. Gelişmiş ülkelerde uzun bir geçmişe sahip beton yollar ülkemizde geri planda kalmıştır. Petrol bazlı asfalta kıyasla pek çok açıdan avantaja sahip olan beton yolların kullanımının yaygınlaşmasının sektörünün büyümesine katkı sağlayacağı düşünülmektedir. Bu açıdan bakıldığında çalışmamaız, yatırımcılar için çimento sektöründe faaliyette bulunan işletmelerin gelecek değerlendirmesi yapabilmesi açısından önem kazanmaktadır.

Çalışmanın birinci bölümünde; finansal analiz kavramı, finansal analiz çeşitleri ve finansal analiz teknikleri üzerinde durulmuştur.Finansal analiz tekniklerinden biri olan oran analizinden ve oran analizi türlerinden detaylı olarak bahsedilmiştir.

Çalışmanın ikinci bölümünde; Firma değeri kavramından ve öneminden bahsedilmiş, daha sonra firma değerini etkileyen unsurlar üzerinde durulmuştur.

Çalışmanın üçüncü ve son kısmında ise firma değeri ile finansal oranlar arasındaki ilişkiyi tespit etmek amacıyla 2012-2016 yılları arası Türkiyedeki sermayesi en büyük 5 çimento firmasının finansal verileri kullanılmıştır.Değişkenler arasındaki ilişki Excel’de Basit; Eviews’da Çoklu Regresyon Analizi ile ölçülmüştür.

BİRİNCİ BÖLÜM

1.FİNANSAL ANALİZ VE FİNANSAL ANALİZDE KULLANILAN ORANLAR

1.1. FİNANSAL ANALİZ

1.1.1. Finansal Analizin Tanımı Ve Önemi

Firmaların varlıklarını devam ettirebilmeleri, kar yaratmaları, bu karı sürdürülebilir kılmaları ve nihai amaç olan firma değerini maksimum kılmaları açısından finansal analiz önemli bir yere sahiptir.Finansal analiz, firmanın yönetimi açısından;firma faaliyetlerinde etkinlik ve başarı derecesini ölçmede, geleceğe ait planlar hazırlamada, firma faaliyetlerini kontrol ve değerlendirmede, firma faaliyetlerinin her sürecinde doğru ve düzeltici kararlar almada büyük önem taşır (Savsar, 2012:5).

Bu fonksiyon firmaların finansal etkinliğini ölçme amacıyla verileri toplayan ve yorumlayan bir fonksiyondur.Finansal analiz, gelecekteki nakit akımlarının riskini, zamanını ve büyüklüğünü belirlemek için muhasebe ilkelerine uygun olarak hazırlanan finansal tabloların analizini kapsar.(Pinches, 1990:46) Temel Finansal tablolar, Bilanço ve Gelir Tablosudur.Finansal tablolar, bir firmanın belli bir dönemdeki faaliyetlerinin finansal olarak özetini, ilgili kişi ve kuruluşlara sunmak için düzenlenirler.Böylece ilgililer firma ile ilgili ayrıntılı bilgiye sahip olurlar.Dolayısıyla Finansal tablolar, firmanın finansal durumu ve faaliyet sonuçları ile ilgili öneli bilgiler verirler.Ancak bu Tablodaki verilerin belirli tekniklerle analizinin yapılması gerekir.

Bu anlamda Finansal analiz; bir firmanın finansal durumunu, faaliyet sonuçlarını ve finansal yönden gelişmesini saptamak ve firma ile ilgili geleceğe yönelik tahminde bulunabilmek için finansal tablolarda yer alan kalemler arasındaki ilişkilerin ve bunların zaman içerisinde göstermiş oldukları eğilimlerin incelenmesi sürecidir. (Tutar,2007:12)

1.1.2. Finansal Analizin Kapsamı ve Amacı

Finansal analiz geniş anlamda, temel ve ek finansal tabloların analizini kapsarken, dar anlamda sadece temel finansal tablolar olarak adlandırılan bilanço ve gelir tablosunun analizini kapsamaktadır.

Finansal analizin amaçları şunlardır (Atmaca, 2010:40) :

- Bir firmanın hesap dönemine ait finansal tablolarının analiz edilmesi böylece varlık ve sermaye konularında firmanın sonuçlarını değerlendirilmesi,

- Bir firmanın geçmiş hesap dönemine ait finansal tablolarının analiz edilmesi suretiyle o firmanın gelişim seyrinin saptanması,

- Kredi isteyen firmaların kredi verilebilirlik ve bu kredinin geri ödeme durumunu belirlenmesi,

- Firmanın yeni ya da genişleme yatırımlarına karar verilmesine yardımcı olunması olarak sıralanabilir.

- Kamu Kurumları: Vergi Daireleri, Sosyal Güvenlik Kurumu gibi kamu kuruluşları, firmaların zamanında vergi borçlarını ödeyip ödemeyeceğini tespit etmek amacıyla, finansal analizden yararlanırlar.Yukarıda bahsedilen finansal analizin tarafları ve tarafların analizi yapmaktaki amaçları Tablo 1’de de gösterilmiştir:

- Firma Yöneticileri: Firma yöneticileri firma içi birtakım bilgi ve raporlara sahip olsalar da, firmanın zayıf ve güçlü yanları hakkında bazı bilgilere tam olarak sahip olamazlar.İşte bu yönüyle finansal analiz,finansal tablolarda saklı olarak yer alan bu bilgilere yeni ve önemli olanları eklemek suretiyle, firma yönetimine önemli katkı sağlar (Özdemir, 1997:30-31).

- Potansiyel Yatırımcılar:Potansiyel yatırımcılar da bu tabloları analiz ederek, firmanın kazancını ve büyüme hızını öğrenmeye çalışırlar.

- Hissedarlar (Firma Ortakları): Firmanın Hisse Senetlerini alarak firmaya ortak olan hissedarlar, firmanın gelecekteki getirilerini ve risklerini öğrenmek için finansal tablolardan yararlanırlar.Böylece hissedarlar elde edecekleri sonuçlara göre, hisselerini elde tutarlar, satarlar veya yenisini alırlar.

- Firmaya Kredi Verenler(Kreditörler): Firmaya kredi kullandıracak olan finans kuruluşları, firma kredi değerliliğini öğrenmek için firmaları finansal analize tabii tutarlar.Bu yaklaşımlarını kısa ve uzun vadeli olarak ele alırlar.Kısa Vadeli Borç verenler firmanın likiditesi ile ilgilenirler (Bankalar,satıcılar).Uzun vadeli kredi sağlayanlar ise firmanın sermaye yapısı ile ilgilenirler.Onlar için önemli olan firmanın faiz ve anaparasını zamanında ödeyip ödemeyeceği konusudur.

- Finansal analiz sonucunda elde edilen veriler, firma içi çıkar gruplarına (yönetim, vb.) olduğu kadar firma dışı kişi ve kurumlara (yatırımcılar, devlet, sendikalar, v.b) da önemli ve yararlı bilgiler sağlar. Bu kişi ve kurumlar, analiz sonucunda elde ettikleri bilgileri, firma ile ilgili kararlar alırken kullanırlar.Ancak her bir çıkar grubunun firmadan beklentisi farklı olduğu için, her bir çıkar grubu kendi amacına göre finansal analiz yapar.Finansal analizden faydalanan kişi ve kurumlar şu şekilde sınıflandırılabilir:

Tablo:1 Finansal Analiz Tarafları ve Amaçları

|

Analiz İle İlgili Taraf |

Analizin Amacı |

İlgi Alanı

|

| Kısa Vadeli Borç Veren | Kredi Güveni | Likidite,Döner Sermaye Ve Firmanın KVB Ödeme Kapasitesi |

| Uzun Vadeli Borç Veren | Kredi Güveni | Firmanın Borcunu Ödeyebilme Yeterliliği |

| Hissedar (Yatırımcı) | Yatırım Verimi | Firmanın Karlılığı,Hisse

Başına Kazanç, Hisse Başına Kar Payı |

|

Yönetim |

Verimlilik, Karlılık Oranı,İç kontrol,Finansal Sağlıklı Büyüme | Toplam Aktiflerin Verimlilik Oranı, Özsermayenin verimlilik Oranı |

| Hükümet | Gelir Vergisi, Verimlilik | Katma Değer, Hisse Başına kazanç,Muhasebe Düzeyine Uyum |

Kaynak: Türko, 1999:98

Finansal Analiz yoluyla sağlanan bilgiler, firma yönetimi ile ilgili çeşitli konularda alınan kararların da temelini oluşturur.Bu yüzden finansal analizin amacına ulaşabilmesi için analizi yapacak kişi ve kurumların muhasebe ilke ve uygulamaları bilmeleri, analizi gerçekleştirirken firmanın için bulunduğu tüm ekonomik ve sektörel durumları göz önünde bulundurmaları ve finansal tabloda yer alan verilerin doğruluğundan emin olmaları gerekir.

1.2. Finansal Analiz Çeşitleri

Finansal analiz çeşitleri genel olarak analizin kapsamına, amacına, ve analiz yapan kişinin firma içinde veya dışında olması durumuna göre üçe ayrılmaktadır.Bunlar;

- Kapsamına Göre Finansal Analiz

- Amacına Göre Finansal Analiz

- Analiz Yapanın Durumuna Göre Finansal Analizdir.

1.2.1. Kapsamına Göre Analiz Çeşitleri

Kapsamına göre Analiz Çeşitleri, Statik Ve Dinamik Analiz olmak üzere iki gruba ayrılır.Aşağıda bunlar kısaca açıklanmıştır.

1.2.1.1. Statik Analiz

Bir Firmanın belli bir tarihte düzenlenmiş finansal tablolarında yer alan kalemler arasındaki ilişkilerin incelenmesine “Statik Analiz” denir.Statik analiz tek bir dönem için yapılır.Statik analiz yoluyla topla aktiflerin, döner değerlerin, toplam borçların, kısa vadeli borçların ve sermayenin yapısı hakkında yüzdeler halinde bilgiler edinildiği gibi, net satış hasılatına nazaran, gelir tablosunda yer alan diğer kalemlerin büyüklüklerinin ve durumlarının ne olduğu da görülür (Koç, 1967:57).

Statik Analiz; firmanın cari faaliyet dönemindeki likidite durumunu, karlılığı, faaliyet etkinliği, sermaye yapısı gibi konularda da bilgiler verir.

1.2.1.2 Dinamik Analiz

Dinamik Analiz, bir firmanın birbirini izleyen dönemlerine ilişkin finansal tablolarında yer alan kalemlerin incelenmesidir.

Başka bir ifade ile dinamik analiz yapılarak; firmanın birden fazla dönemine ilişkin veriler karşılaştırılır ve böylece dönemler arası değişimler ortaya konulur.

Dinamik analizde firmanın cari dönem bilgileri (Çabuk ve Lazol, 2010: 157):

- Geçmiş Faaliyet Dönemi sonuçlarıyla,

- Firmada belirlenen standartlarla (plan ve bütçe hedefleriyle),

- Sektör ve benzer firma sonuçlarıyla,

- Genel standartlarla karşılaştırılır.

Sonuç olarak, dinamik analiz yöntemiyle; bir firmanın zaman içerisinde göstermiş olduğu değişim, aynı sektörde faaliyet gösteren firmalar karşısındaki durumu ve benzer firmalara nazaran üstünlük ve zayıflıkları ortaya konulabilmektedir.

1.2.2. Yapılma Amacına Göre Finansal Analiz Çeşitleri

Finansal Analiz, çeşitli kişi ve kurumlar tarafından yapılmaktadır.Yapılma amacına göre finansal analiz türleri;Yönetim Analizi, kredi Analizi ve yatırım analizi olmak üzere üçe ayrılır.

1.2.2.1. Yönetim Analizi

Firmaların büyümesiyle yönetim, iş olgularını rakam yığını halinde görmek yerine bunların belirli bir sistem içinde raporlanmasını ve analizini yapmak isteyecektir (Güvenli,1981: 9). Bu anlamda, yönetim faaliyetlerinin etkinliğini sağlamak için yapılan analize “yönetim analizi” denir.

Yönetim analizinde yöneticiler,firmanın temel finansal tablolarından ve tüm dökümanlarından yararlanırlar.Bu anlamda analizci hem dinamik hem de statik analiz yapabilir.Yönetim analizinde amaç;firmanın faaliyetlerini kontrol etmek, değerlendirmek ve sonucunda da iyi bir finansman politikasına sahip olmaktır.

1.2.2.2. Kredi Analizi

Kredi analizi; firmaya kredi veren veya verecek olan kurumlar ile firmaya kredilimal satışı gerçekleştiren diğer firmalar tarafından yapılır.

Bu kişi ve kurumların amacı, firmanın borçlarını zamanında ödeyip ödeyemeyeceğini tespit etmektir. Dolayısıyla kredi analizi, firmanın borç ödeme gücünü ve finansal durumunu belirlemek amacıyla yapılır.

Kredi analizinde, firmanın temel finansal tablolarından olan bilanço ve gelir tablosundan yararlanılır.

Kredi analizinde; firmanın dönen varlıkları ile kısa vadeli borçları arasındaki ilişkiler, dönen varlıkların dağılımı, sermaye yapısı, “yabancı kaynak/özsermaye oranı”, duran varlıkların yapısı ve finanse ediliş biçimleri, bilançolardan yararlanılarak analiz edilmektedir.Ayrıca gelir tablosu verilerinden yararlanarak; firmanın karlılık durumu, alacakların devir hızı, stokların devir hızı gibi etmenlerle, yöneticilerin yetenekleri, kurumun saygınlığı, ekonomik durumu, sektördeki değişmeler gibi etmenler de kredi analizinde dikkate alınmaktadır (Akdoğan ve Tenker, 2007: 551).

Kredi analizi sonucunda elde edilen verilerle bankalar, satıcılar;firmaya verecekleri kredinin tutarını, vadesini ve en önemlisi de firmanın borç ödeme kapasitesini tespit edebileceklerdir.Dolayısıyla, analiz sonucunda edinilen bilgiler olumlu ise bu kişi ve kurumlar, firmalara kredi verecek aksi durumda ise vermeyeceklerdir.

1.2.2.3. Yatırım Analizi

Yatırım analizi; firmanın ortakları, firmanın hisse senetlerini alarak ortak olmayı düşünenler,firmaya borç verenler (uzun vadeli fon sağlayanlar) ve vermeyi düşünenler tarafından yapılır.Ancak bu kişilerin, yatırım analizinden yararlanış amaçları birbirinden farklılık gösterir.Firmanın ortakları, firmadan her zaman için tatmin edici karlar beklerler. Firmaya ortak olmayı düşünenler ise yatırım yapacakları firmanın karlı ve verimli olmasını isterler.Dolayısıyla firmaya ortak olanlar veya ortak olmayı düşünenler; firmanın mevcut ve gelecekteki kazanma gücü, dağıtacağı kar payı, hisse senetlerinin fiyatlarında meydana gelen değişmeler ve sürekliliği gibi konularla ilgilenirler.

Amaçları doğrultusunda da finansal analize ihtiyaç duyarlar.Firmaya uzun vadeli fon sağlayan veya sağlamayı düşünenler ise, firmaya verdikleri borcun anapara ve faizini zamanında firmadan tahsil etmek isterler.

Dolayısıyla bu kişi ve kurumlar, firmanın borç ödeme kapasitesi ile ilgilenirler.Bunun için de firmanın finansal tablolarını kullanırlar.Yatırım analizi ile firmanın özsermayesi arasında ilişkiyi görmek, firmanın karlılığını ve gelecek dönemlere ait kazanma gücünü anlamak, firmanın faiz ve anapara borç taksitlerini zamanında ödeyip ödeyemeyeceğini belirlemek mümkündür (Çetiner, 2007:13).

1.2.3. Analizi Yapan Kişinin durumuna Göre Finansal Analiz Çeşitleri

Analizi yapan kişinin durumuna göre finansal analiz çeşitleri ikiye ayrılmaktadır.Bunlar iç ve dış analizdir.

1.2.3.1. İç Analiz

İç Analiz, firma içinde yer alan kişiler tarafından yapılır.Bu kişiler firma yöneticileri olabileceği gibi, muhasebeciler, iç denetçiler de olabilir.Bu kişiler firma bünyesinde yer aldıkları için firma içinde bulunan tüm belge ve dökümanlarından yararlanabilirler.Analizi yapan kişi yaptığı analize düşünce ve duygularını katabilir, yani değerlendirmesinde objektif olmayabilir.Bu durum iç analizin dezavantajını oluşturur. İç analizin temelinde genel olarak yönetim analizleri vardır.Bu analizde bütün analiz yöntemlerinden yararlanıldığı gibi özellikle firmayı oluşturan bölüm performanslarının ölçülmesine yönelik teknikler de kullanılır.Bunların başında da, işçilik ve malzeme kullanım verimliliğinin belirlenmesi, pazar dağılım analizleri, üretim maliyeti ve karlılık analizleri, kapasite kullanım analizi, çalışan devir hızı, müşteri memnuniyet analizleri, bölüm ve genel bütçe kontrolleri gelir (Çabuk ve Lazol, 2010: 161).

1.2.3.2. Dış Analiz

Dış Analiz; firma dışında yer alan ve firma ile ilişkisi olmayan üçüncü kişiler tarafından yapılır.Bu kişiler;kreditörler, satıcılar, yatırımcılar, finansal analistler, akademisyenler, v.b olabilir.Dış analizi yapacak olan kişi ve kurumlar, sadece firmanın kamuoyuna sunmuş olduğu finansal tablolardan yararlanabilirler.

İç ve dış analiz tek bir noktada biribirinden ayrılırlar.İç analizde analizci, firmanın tüm belge ve dökümanlarından yararlandığı için iç bilgilerine de ulaşabilir.Ancak dış analizde analizcinin sadece kamuoyuna sunulan finansal tablolardan yararlanacak olması, firmanıniç bilgilerine de ulaşmasını engeller (Savsar, 2012:9) .

1.3. Finansal Analiz Teknikleri (Yöntemleri)

Finansal analiz, firmanın hem geçmiş performansının hem de gelecek için beklentilerinin değerlendirmesi sürecidir (Shim ve Siegel, 1998: 18).

Firma içinde ve dışında bulunan çıkar grupları; firmanın faaliyet sonuçlarını ve finansal durumunu öğrenmek amacıyla finansal analize başvururlar. Analiz için; temel finansal tablolar olan; bilanço ve gelir tablosunu kullanırlar. Bu tablolarda yer alan rakamların yorumlanabilmesi için bazı tekniklerden yararlanılır.

Finansal analizde kullanılan teknikler şunlardır:

- Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

- Yüzde Yöntemiz ile Analiz (Dikey Analiz)

- Eğilim Yüzdeleri Yöntemi İle Analiz (Trend Analizi)

- Oranlar Yöntemi İle Analiz (Oran Analizi)

1.3.1. Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

Firmanın iki veya daha fazla dönemine ait finansal tablolarında yer alan kalemlerin karşılaştırılmasına ve bu kalemlerde görülen değişikliklerin incelenmesine “dinamik analiz” denir.Birden fazla yıla ait tablonun karşılaştırılmış olması, dinamik bir analiz yapılmasına imkan tanırken, her kalemin yıllar itibariyle gösterdiği değişmelerin incelenmesi tekniğin yatay adını da almasına neden olur (Tandoğan, 2002: 174).Dolayısıyla karşılaştırılmalı tablolar analizinde, belirli bir tarihte düzenlenmiş finansal tablolarda yer alan kalemler arasındaki ilişkiler değil, kalemlerin zaman içerisinde göstermiş olduğu artış ve azalışlar incelenmekte ve sonuçlar hem tutar hem de yüzde olarak ifade edilmektedir.

1.3.2 Yüzde Yöntemi İle Analiz (Dikey Analiz)

Finansal Analiz Tekniklerinden bir diğeri, yüzde yöntemi ile analizdir.Bu Yönteme aynı zamanda dikey analizde denilmektedir.

Dikey analiz, finansal tablolarda yer alan kalemlerin genel toplam veya grup toplamı içerisindeki payının yüzdesel olarak hesaplanmasıdır.Dikey Analiz finansal tabloda yer alan önemli bir kalem, temel (baz) değer olarak alınır ve finansal tabloda yer alan tüm kalemler bu değer ile karşılaştırılır (Shim ve Siegel, 1998:20). Daha açık ifade etmek gerekirse;Bu yönteme göre bilanço ve gelir tablosu şu şekilde analiz edilir;

- Bilançoda aktif taraf için aktif toplamı, pasif taraf için pasif toplamı 100 kabul edilir ve her bir kalemin, aktif ve pasif toplamı içindeki payı yüzde olarak hesaplanır.

- Bilançodaki her bir hesap grubunun toplamı 100 kabul edilir.Böylece grupta yer alan her bir hesabın grup toplamı içerisindeki payı yüzdesel olarak hesaplanır.

- Gelir Tablosunda ise net satışlar toplamı 100 kabul edilerek, her bir kalemin toplam içerisindeki payı yüzdesel olarak ifade edilir.

Bu yöntem kullanılarak firmanın hem tek dönemine hem de birden fazla dönemine ait finansal tablolar analiz edilebilir.Bu anlamda dikey analiz hem statik hem de dinamik bir analizdir.Dolayısıyla bu analiz ile birlikte;firmanın sektördeki ve rakip firmalar karşısındaki durumu, firmanın hangi kaleme daha fazla ağırlık verdiği ve finansal tablolarda yer alan her bir kalemin toplam ve ara toplam içindeki nispi önemi görülebilir.

1.3.3. Eğilim Yüzdeleri Yöntemi İle Analiz (Trend Analizi)

Eğilim yüzdeleri analizi;bilanço ve gelir tablosunda yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin incelenmesidir.Bu analizde, karşılaştırmalı finansal veriler genellikle 3-5 yıllık olarak gösterilir.(Tandoğan, 2002:178)

Bu yöntemde, finansal tablolarda bir yıl baz yıl olarak kabul edilmekte ve o yıla ait tutarlar 100 kabul edilerek bunu izleyen dönemlere ilişkin aynı tür değerlerin baz yıla göre yüzde olarak değişimi hesaplanmaktadır.Trend analizinde, firmanın finansal tablolarında yer alan kalemlerin dönemler arasında göstermiş olduğu artış veya azalışlar saptanmakta ve bu değişikliklerin temel yıla göre oransal önemleri ortaya konularak firmanın gelişme yönü incelenmektedir (Akdoğan ve Tenker, 2007:609).

1.3.4. Oran Yöntemi İle Analiz (Oran Analizi)

Finansal analizde kullanılan tekniklerden sonuncusu ve teknikler içerisinde en çok kullanılanı; oran yöntemi ile analizdir. Bu yönteme aynı zamanda “oran analizi” de denilmektedir. Bir firmanın finansal durumu ve faaliyet sonuçları incelenirken bilanço ve gelir tablosunda yer alan kalemlerin tek başına değerlerinden ziyade, bu kalemler arasındaki ilişkiler daha önemli ve anlamlı olmaktadır. Bu yüzden oran analizinden büyük ölçüde yararlanılmaktadır. (Brigham ve Gapenski, (1991: 874Örneğin; özellikle kreditörler, bir firmanın faizini ve borcunu geri ödemek için yeterli nakde sahip olup olmadığını görmek için oranları kullanırken; hissedarlar ise hisse senetlerinin uzun dönemdeki değerlerinin ne olacağını görmek için oranları kullanırlar (Gallagher ve Andrew, 1997: 82). Finansal Analizde kullanılan oranlar şunlardır:

1.3.4.1. Likidite Oranları

Likidite, varlıkların paraya çevrilme hızı ve kolaylığı olarak tanımlanabilir.Firmalar farklı likiditeleri olan varlıklara sahiptirler.Likidite dereceleri farklı olan finansal varlıklar bilançonun aktif kısmında yer alır.Dönen varlıklar hızlı bir şekilde nakde dönüştürülebilir (Brigham ve Houston, 2001:89).Bu anlamda paraya dönüşme hızı daha yüksek olduğu için dönen varlıkların liditesi duran varlıklara göre daha yüksektir.Likidite oranlarının bazıları şunlardır:

1.3.4.1.1. Cari Oran

Firma likiditesinin ölçülmesinde yaygın olarak kullanılan cari oran; firmanın alacaklarını, stoklarını ve nakdin diğer formlarını kullanarak, bir yıl içerisinde kısa vadeli borçlarını ne ölçüde karşılayabildiğini gösterir (Pinches, 1990: 56). Oran aşağıdaki formül yardımıyla hesaplanır;

Cari Oran =Dönen Varlıklar / Kısa Vadeli Yabancı Kaynaklar

- Asit-Test Oranı

Asit-test oranına aynı zamanda“likidite oranı” da denilmektedir. Bu oran cari oranın tamamlayıcısıdır ve cari orana benzer. Ancak aralarında tek bir fark vardır. Cari oran; dönen varlık kalemlerinin likidite derecelerine bakmaksızın tüm dönen varlık kalemlerini hesaplamaya dahil ederken;asit test oranı dönen varlık kalemlerinden biri olan ve likiditesi diğer dönen varlıklara nispeten az olan stokları hesaplamadan çıkarır. Oran aşağıdaki formül yardımı ile hesaplanır;

Asit-Test Oranı =(Dönen Varlıklar-Stoklar)/Kısa Vadeli Yabancı Kaynaklar

- Nakit Oran

Bu çalışmada bahsedilecek olan likidite oranlarından sonuncusu, nakit orandır. Bu orana aynı zamanda “likit oran” da denilmektedir.Oran aşağıdaki formül ile hesaplanır;

Nakit Oran=Hazır Değer/Kısa Vadeli Yabancı Kaynaklar

- Faaliyet Oranları

Bu oranlar, bir firmanın çalışma durumunun belirlenmesinde ve likidite oranlar yorumlanmasında da yardımcı olurlar. Bununla birlikte; firma alacaklarının kalitesi, stokların stokta kalış sürelerinin rasyonelliği ve toplam aktiflerin firmanın faaliyet hacmine göre yeterliliği konusunda finansal analiste ışık tutarlar (Onat, 2007: 54).

1.3.4.2.1. Alacak Devir Hızı

Bu oran ticari alacakların tahsil kabiliyetini ve likiditesini ortaya koyar.Aşağıdaki formül ile hesaplanır;

Alacak Devir Hızı=Net Satışlar/Ticari Alacaklar

Yukarıdaki formülün payında bulunan değer, net satışların kredili tutarı kadardır.

Firma satışlarının tamamını peşin yapıyorsa alacağı oluşmadığından, alacak devir hızı da hesaplanmaz.[1]

- Stok Devir Hızı

Stok devir hızı, stoklar ile satışlar arasındaki ilişkiyi gösterir.Oran, stokların yılda kaç defa satışa dönüştüğünü yani; stokların yılda kaç defa tükendiğini ortaya koyar ve aşağıdaki formül yardımıyla hesaplanır;

Stok Devir Hızı =Satışların Maliyeti/Stoklar

- Aktif Devir Hızı

Bu oran bir firmanın aktifleri ile satışları arasındaki ilişkiyi gösterir.Aşağıdaki formül ile hesaplanır:

Aktif Devir Hızı=Net Satışlar/Toplam Aktifler

Aktif Devir Hızı, firmanın satış üretmede varlıklarını ne kadar etkin kullandığını gösterir (Keown ve diğerleri, 1998:86).Aktif Devir Hızı ile varlıkların her bir lirasının yarattığı gelir hesaplanır.Bu oranın yüksek olması firmanın tam kapasiteye yakın çalıştığını gösterir.Bununla birlikte Aktif Devir Hızı firmanın karlılığını da etkiler.

- Özsermaye Devir Hızı

Faaliyet Oranlarının Sonuncusu; özsermaye devir hızıdır.Bu oran bir firmanın özsermaye ile Net Satışları arasındaki ilişkiyi gösterir.Aşağıdaki formül ile hesaplanır:

Özsermaye Devir Hızı=Net Satışlar/Özsermaye

Özsermaye Devir Hızı; Firmanın özsermayesini ne derece etkin kullandığını yani; Özsermayesi ile ne kadar satış yaptığını gösterir.Oranın yüksek çıkması Özsermayenin etkin ve verimli kullanıldığını gösterir.Elde edilen sonucun iyi bir şekilde yorumlanabilmesi için aynı faaliyet kolundaki diğer firmalarla ve firmanın geçmiş yıl sonuçlarıyla karşılaştırılması gerekir.[2]

1.3.4.3. Karlılık Oranları

Karlılık Oranları iki ana başlık altında toplanabilir.Bunlar;

- Satışlara Göre Karlılığı Gösteren Oranlar

- Yatırımlara Göre Karlılığı Gösteren Oranlar

1.3.4.3.1. Satışlara Göre Karlılığı Gösteren Oranlar

Satış karlılığı; bir firmanın gelir tablosunda yer alan çeşitli kar tanımlamaları ile net satışları arasındaki ilişkiyi ifade eder. Satış karlılığının ölçülmesinde kullanılan oranlar aşağıda açıklanmıştır.

1.3.4.3.1.1. Brüt Kar Marjı

Brüt kar marjı, satışlara göre karlılığı gösteren oranlardan ilkidir. Bu oran; net

satışların yüzde kaçı oranında brüt kar elde edildiğini gösterir ve aşağıdaki formül yardımı ile hesaplanır;

Brüt Kar Marjı=Brüt Satış Karı/Net Satışlar

Brüt kar marjının zaman içinde yükselme eğilimi göstermesi, firmaların lehine yorumlanabilecek olumlu bir gelişmedir.Düşük Brüt Kar Marjı ise;Satışların Maliyetinin göreceli olarak yüksek olduğunu gösterir (Innocent ve Diğerleri, 2013:110).

1.3.4.3.1.2 Faaliyet Kar Marjı

“İş hacmi rantabilitesi” olarak da adlandırılan bu oran, firmanın esas faaliyetlerinin ne ölçüde karlı olduğu gösterir.Başka bir ifade ile faaliyet kar marjı, firmanın esas faaliyet konusunu oluşturan mal ve hizmetlerden elde ettiği karı gösterir. Oran aşağıdaki formül yardımı ile hesaplanır;

Faaliyet Kar Marjı=Faaliyet Karı/Net Satışlar

Faaliyet kar marjı, firmanın işlerinin temel karlılığını; yani firma yöneticilerinin

firmayı nasıl daha iyi bir şekilde yönetebileceğini gösterir(Gattis, 2009: 2). Bununla birlikte; bu oran satış fiyatlarındaki ve satış maliyetlerindeki değişiklikle beraber ana faaliyet konusunun devamı için yapılması zorunlu faaliyet giderlerinin karlılığa etkisini ölçer. Faaliyet giderlerinde bir kısıtlama yapılıp yapılmayacağına dair firma yöneticilerine yön verebilir (Burucu, 2009: 63).

1.3.4.3.1.3. Net Kar Marjı

Satışların karlılığını ölçen oranların sonuncusu Net kar marjıdır.Oran;Net Satışların tüm giderler ve vergi düşüldükten sonra firmanın ne kadar kar elde ettiğini gösterir ve aşağıdaki formül ile hesaplanır;

Net Kar Marjı=Net Kar/Net Satışlar

Oranın yüksek olması firma için olumlu bir durumdur. Yüksek oranlı bir net kar marjı firmanın hem yatırım, üretim, fiyatlama politikalarının hem de finanslama politikalarının uygunluğunu gösterir(İlarslan, 2011: 160).

Ödenecek temettü turtarları net dönem karı üzerinden hesaplandığı ve dağıtıldığı için, yatırımcılar açısından net kar marjındaki gelişmelerin ayrı bir önemi vardır (Düzer, 2008: 21).

1.3.4.3.2. Yatırımlara Göre Karlılığı Gösteren Oranlar

Bu oranlar firmanın yapmış olduğu yatırımlardan veya ortakların firmaya koyduğu sermaye üzerinden ne kadar kar elde edildiğini gösterir.Bu gruptaki oranlar Aktif Karlılığı ve Özsermaye Karlılığıdır.

1.3.4.3.2.1. Aktif Karlılığı

Oran firmanın aktiflerin ne ölçüde karlı kullandığını ve yatırımlardan ne kadar kar elde ettiğini gösterir ve iki farklı şekilde hesaplanır.

Aktif karlılığının ilk tanımı net kar üzerine yoğunlaşır. Bu tanıma göre aktif karlılığı, faiz ve vergi ödendikten sonra geri kalan net karın aktiflere oranlanması suretiyle hesaplanır3 (Dağlı, 2009: 84);

Aktif Karlılığı=Net Kar/Toplam Aktifler

Aktif karlılığının ikinci tanımında ise faaliyetlerden elde edilen tüm gelirler dikkate

alınır.Temel kazanç gücü ya da ekonomik karlılık olarak da adlandırılan bu tanıma göre aktif karlılığı şu şekilde hesaplanır (Dağlı, 2009: 84);

Aktif Karlılığı =Faiz ve Vergi Öncesi Kar/Toplam Aktifler

Aktif karlılığı, firmanın toplam varlık yatırımlarından elde ettiği net geliri ölçer

(Moyer ve diğerleri, 1984: 166).

1.3.4.3.2.2. Özsermaye Karlılığı

Aktif karlılığı, firmanın karlılığını ölçerken; özsermaye karlılığı yatırımcıların karlılığını ölçer (Damodaran, 1997: 80).Başka bir ifade ile bu oran, net karın özsermayenin yüzde kaçı oranında gerçekleştiğini gösterir.

Özsermaye Karlılığı=Net Kar/Özsermaye

Bu oran her şeyden evvel firmanın ve dolayısıyla onun yönetiminin bir başarısı olmaktadır.

Öte yandan faiz ve vergiler karşılandıktan sonra firma sahiplerine kardan ne kaldığı yine bu oranla ölçülmüş olmaktadır.Yıllar itibariyle firma karındaki değişmeler bu oran kıllanılarak izlenebilir.(Özdemir 1997:51-52).[3]

-

-

-

- Finansal Yapı Oranları

-

-

Finansal analizde kullanılan oranlardan biri de finansal yapı oranlarıdır.Bu oran gurubuna aynı zamanda kaldıraç oranları da denilmektedir.Finansal yapı oranları bir firmanın finansal yapısı ile ilgilidir.Firmanın finansal yapısı borç ve özsermayeden oluşur.Dolayısıyla bu kısımdaki oranlar, firmanın özsermaye ve borçları ile bunlar arasındaki ilişkiyi inceler.Başka bir anlatımla;firmanın özsermayesinin yeterli olup olmadığı, kaynak yapısı içinde borç ve özsermayesinin dengesi ve özsermaye olarak yaratılan fonların ne tür dönen varlık ya da duran varlıklara kullanıldığının ölçülmesinde kullanılan oranlardır (Akdoğan ve Tenker, 2007:652).

Bu oranlar, firmanın faaliyet sonucu zarar etmesi varlıkların değer yitirmesi veya gelecek yıllarda tahmin edilen tutarda fon yaratamaması durumunda söz konusu firmanın, uzun vadeli yükümlülüklerini yerine getirip getiremeyeceği konusunda önemli ipuçları verir (Gülcan, 2011:64).

Finansal Yapı Oranlarından Bazıları şunlardır:

- Borçlanma Oran (Toplam Borç Oranı)

- Borç-Özsermaye Oranı

- Kısa Vadeli Borçların aktif toplamına Oranı

- Uzun Vadeli Borçların aktif toplamına Oranı

- Faiz Karşılıma Oranı

- Borçlanma Oranı (Toplam Borç Oranı)

Finansal yapı oranlarından ilkidir.Bu orana aynı zamanda “Kaldıraç Oranı” veya “Toplam Borç Oranı” denilmektedir.

Borçlanma oranı;firmaların toplam varlıklarıyla toplam borçlarını karşılaştırır ve kreditörlerin sağladıkları fonların yüzdesini gösterir (Shim ve Siaegel, 1998:25).

Borçlanma Oranı=Toplam Borç/Toplam Aktifler

Bu oran toplam borçların ne kadarının yabancı kaynaklardan karşılandığını, kaynakların niteliklere göre dağılımını ve bununla birlikte firma için risk faktörü olarak kullanılabilir.Firmaya kredi verenler küçük olmasını arzular.Çünkü firmanın tasfiyesi durumunda firmaya kredi verenler özsermayenin yeterli olması halinde alacağını tahsil etme imkanı bulurlar.Borçlanma Oranının genelde 1’den küçük ve 0,50 civarında olması istenmektedir (Onat, 2007:48).Batı ülkelerinde bu oranın %50’nin üzerinde seyretmesi tehlike işareti olarak görülmektedir.Ancak Türkiye gibi gelişmekte olan ekonomilerde özsermaye sağlanmasındaki kurumsal güçlükler ve firmaların varlık yapısı içinde dönen varlıkların payının yüksekliği ve kullanılan teknolojilerin daha çok emek yoğun olması nedeniyle oranın %50’nin üzerinde seyretmesini doğal karşılamak gerekir.Türkiye’de bu oran %60’ın üzerindedir (Horasan, 2010:60).

- Borç-Özsermaye Oranı

Bu oran, yabancı kaynakların özsermayenin yüzde kaçı olduğunu gösterir ve aşağıdaki formül ile hesaplanır;

Borç-Özsermaye oranı=ToplamBorç/Özsermaye

Firma alacaklıları bu oranın düşük olmasını isterken, firma ortakları ise bu oranın yüksek olmasını isterler. Bu oranın 1 olması, özsermaye borç dengesi açısından yeterli görülür. Oranın 1’den küçük olması firma faaliyetlerinde kullanılan iktisadi varlıkların büyük kısmının özsermaye ile finanse edildiğini gösterir. Buna karşılık, oranın 1’in üstüne çıkması, üçüncü kişilerden sağlanan fonların ortaklardan sağlanan fonlardan daha fazla olduğunu gösterir (Akça, 2008: 38).

- Kısa Vadeli Borçların Aktif Toplamına Oranı

Bu oran, firmaların toplam varlıklarının ne kadarının kısa Vadeli Yabancı Kaynaklarla karşılandığını ve toplam kaynaklar içinde kısa vadeli borçların ne kadar kullanıldığını gösterir.Oran aşağıda formül yardımıyla hesaplanır;

Kısa Vadeli Borçların Aktif Toplamına Oranı=Kısa Vadeli Borçlar/Toplam Aktifler

Firmayı riskli duruma sokacağı için oranın yüksek olması firma tarafından istenmez.Gelişmiş olan ülkelerde bu oranın 1/3 aşmaması benimsenmiştir.Oran arttıkça risk de artmaktadır.

- Uzun Vadeli Borçların Aktif Toplamına Oranı

Oran, firmaların Varlıklarının ne kadarlık kısmını Uzun Vadeli yabancı kaynaklardan karşıladığını gösterir ve aşağıdaki formül ile hesaplanır;

Uzun Vadeli Borçların Aktif Toplamına Oranı=Uzun Vadeli Borçlar/Toplam Aktifler

- Faiz Karşılama Oranı

Finansal Yapı Oranlarının sonuncu Faiz Karşılama Oranıdır.Bu oran;firmanın faiz yükümlülüklerini karşılamak için, yeterli kazanca sahip olup olmadığını gösterir (Kolb, 1983:102).Başka bir ifade ile Faiz Karşılama oranı, firmanın faiz giderlerini ödeyip ödeyemeyeceğini veya firmanın ödeyeceği faizin kaç katı kazandığını gösterir.Aşağıdaki formül ile hesaplanır;

Faiz Karşılama Oranı=Faiz ve Vergi Öncesi Kar/Faiz giderleri

- Borsa Performans Oranları

Finansal analizde kullanılan sonuncu oran gurubu Borsa Performans oranlardır.Finansal analizciler borsa performan oranlarını, firmanın piyasadaki performansını ölçmek için kullanırlar.Bu oranlar, firmanın Hisse senedi fiyatıyla, karı ya da defter değeri arasındaki ilişkiyi kurar.Borsa Performans oranları;Halka açık firmalarda ortakların yatırımları sonucu elde ettikleri getirileri göstermek, gelecekteki olası getirilerini tahmin etmek ve hisse senetlerinin piyasada oluşan fiyatlarının gerçekçiliğini ölçmekiçin kullanılan oranlardır.Borsa Performans oranları aşağıda açıklanmıştır;

- Fiyat/Kazanç Oranı

Bu oran hisse başına elde edilen kar ile hisse senedi fiyatı arasındaki ilişkiyi gösterir ve aşağıdaki formül ile hesaplanır;

Fiyat Kazanç Oranı=Hisse Senedi Piyasa Fiyatı/Hisse Başına Kazanç

Bu oran yatırımcıların 1 TL kazanmak için hisse senedine ne kadar ödemeye razı olduklarını gösterir.Yüksek Fiyat/Kazanç oranına sahip hisse senedi için yatırımcılar;firmanın iyi büyüme olanaklarına sahip olduğunu veya elde ettikleri sonuçların güvenilir ve değerli olduklarını düşünürler.Eğer bir firma sıfır kazanç elde etmişse, onun fiyat kazanç oranı sonsuz olur (Brealey ve Myers, 2003:829).

Oranın yüksekliği, hisse senedinin borsa değerinde aşırı şişkinliğide gösterebilir.Yüksek Fiyat/Kazanç oranının kabul edilebilmesi için, yatırımcıların, firmanın hızlı büyüme potansiyeline inanmaları gerekir.

- Piyasa Değeri/Defter Değeri Oranı

Piyasa Değeri/Defter Değeri Oranı yatırımcıların firmaya nasıl baktığını gösteren diğer bir orandır (Brigham ve Houston, 2001:103).

Bu oran, firmanın borsa değerinin, özsermayesinin kaç katı olduğunu gösterir ve aşağıda formül yardımıyla hesaplanır;

Piyasa Değeri/Defter Değeri Oranı=İşletmenin Toplam Borsa Değeri/Özkaynaklar Toplamı

Bu oran Hisse Senedi yatırımcılarına alma, satma ya da elde tutma kararlarına yardımcı olmaktadır.Katsayı büyüdükçe hisse senedinin fazla değer kazandığı anlamı çıkar.

- Hisse Başına Kar Oranı

Borsa Performan Oranlarından sonuncusu ise Hisse Başına kar oranıdır.Bu oran, firmanın her hisse başına ne kadar kar elde ettiğini gösterir ve aşağıdaki formül yardımıyla hesaplanır;

Hisse Başına Kar Oranı=Dönem Net karı/Hisse Senedi Sayısı

Söz konusu oran, bir hisse senedi başına düşen dağıtılacak kar payı tutarını gösterir.Hisse senedi değerleme modellerinden biri olan “temettü büyüme modeli”nin temelini oluşturan bu oran aynı zamanda yönetimin izlediği yatırım politikası hakkında yatırımcılara fikir vermektedir. Dolayısıyla oran, hisse senedi değerini etkileyen faktörlerden biri olarak kabul edilmektedir (Onat, 2007: 76).Hisse başına kar, özellikle pay senetleri halka açık olan şirketlerin kar payı dağıtma potansiyelini gösterdiği için yatırımcılar tarafından yakından takip edilen göstergelerden biri olmaktadır. Hisse başına kar ile pay senedinin piyasa fiyatı veya borsa fiyatı arasında yakın bir ilişki olduğu söylenebilir. Hisse başına kar arttığı zaman o pay senedinin fiyatında da bir artış, aksi durumda ise bir azalış beklenebilir.Hisse başına kar kavramının yanında diğer bir kavram da hisse başına dağıtılabilir kar kavramıdır. Şirketler elde ettikleri karın bir kısmını yasal nedenlerle kendi bünyelerinde tutmak zorunda oldukları için hepsini isteseler de kar payı olarak dağıtamazlar. Bu nedenle dağıtılabilir nitelikteki karın pay senedi sayısına bölünmesi ile hisse başına dağıtılabilir kar hesaplanabilir.

İKİNCİ BÖLÜM

2.FİRMA DEĞERİ KAPSAMI VE FİRMA DEĞERİNİ ETKİLEYEN UNSURLAR

2.1. Firma Değeri Kapsamı

2.1.1. Firmanın Amacı

Firmalar Faaliyetleri sürdürürken birtakım amaçlara ulaşmayı hedefler.Bir firmanın amacı;varlığını devam ettirmek, satışlarını ve Pazar payını artırmak, istihdam sağlamak, mal ve hizmet üretmek, rakiplerine karşı üstünlük sağlamak ve karını maksimum seviyeye çıkarmak olarak ifade edilebilir.

Sayılan bu amaçlar arasında ilk sırada kar maksimizasyonu gelmektedir.Kar kavramı tek başına bir anlam ifade etmemektedir.Maksimize edilmeye çalışılan karın kısa yada uzun vadeli kar mı veya karlılık oranı mı yada kar tutarı mı konusunda bir karara varılmamış olup, karın daha çok subjektif bir anlam taşıdığı ifade edilmektedir.Kar Maksimizasyonuna getirilen eleştiriler ve küreselleşmeye bağlı olarak ortaya çıkan değerlere dayalı yönetim;firma amacının tanımının da değişmesine neden olmuşur.Değere dayalı yönetim, değer yaratmayı amaçlayan, teşvik eden ve değeri ölçen bir yönetim sistemi olup;1980’li yıllardan başlayıp 1990’lı yılların sonuna kadar geçen süreçte, firma başarısına bakış açısı değişmiş, firmanın felsefesinin merkezine hissedarlara değer yaratmayı koyan; hissedar değeri maksimizasyonu amacına göre firmanın stratejilerini, yapısını ve yöntemlerini belirleyen, performans izlemesinde hangi ölçütlerin kullanılacağını ve yöneticilerin hangi şekilde ödüllendirileceğini belirten değere dayalı yönetim anlayışı ortaya çıkmıştır (Ercan ve Ban, 2005:333).

Özetle, son zamanlarda firmaların en temel amacı, kar maksimizasyonundan hisse senedi piyasa değeri maksimizasyonuna dönüşmüştür.Bu durumda daha çok kar eden ya da daha çok satış hasılatı elde eden firmalar değil, firma değerini en yükseğe çıkaran, diğer bir ifadeyle değere dayalı yönetim biçimini benimseyen firmalar bu amaca yaklaşmış olacaktır(Demirkol, t.y).

2.1.2. Firma Değeri Kavramı Ve Önemi

2.1.2.1. Firma Değeri Kavramı

Firmalar açısından değerin ne olduğu ve değerin ölçülmesi oldukça kompleks bir konudur.Çünkü bir firmanın değeri, büyük ölçüde firmanın içinde bulunduğu duruma (işleyen, özel veya iflas sürecinde bir firma mı?), değerleme ile ilgili kişilere (kimin için değer?, kime göre değer?), değerlemenin amacına (ne için değerleme yapılıyor?) ve değerlemede kullanılacak tekniğe göre değişecektir (Çam, 2010:52).Bu sebepten dolayı literatürde yer alan firma değeri tanımları da farklılık göstermektedir.

Bir firmanın değeri, bir firma için tam bilgiye sahip istekli alıcıların ve satıcıların herhangi bir zorlama olmadan, takdir ettikleri alım-satım bedeli olarak tanımlanabilir(Arkan, 2010:23).Firma değeri ve firma değerlemesi ile genelde ifade edilmek istenen, firmanın borç ve özsermayesinin cari tutarlarının toplam değeridir(Bayırlı 2006:53).Sonuç olarak Firma değeri;bir firmanın likidite durumuyla, sermaye yapısıyla, faaliyet konusunda almış olduğu kararlarla, karlılık hedefleriyle ve daha birçok değişkenle ilişkili bir kavramdır.

2.1.2.2. Firma Değerinin Önemi

Günümüzde, firmaların esas amacının kar maksimizasyonundan piyasa değeri maksimizasyonuna yönelmiş olması;firma değeri kavramını daha da önemli kılmıştır.Bu durum ise;firma ile ilgili çıkar gruplarının firma değerini bilmek konusundaki merakını arttırmıştır.Bir Firmanın değeri, söz konusu firmanın gelecekte sağlayacağı gelir akışı ile ilgili bu gelir akışının elde edilmesindeki risk derecesine bağlıdır.

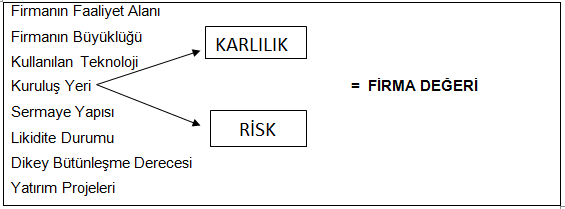

Finansmana ilişkin kararlar, bir yandan firmanın gelecekteki akışının büyüklüğünü etkilediği gibi, diğer yandan firmanın risk derecesini de etkilemektedir.Günümüzde finansal kararların odak noktasını, firmanın değerini etkileyen kararlar ve faaliyetler oluşturmaktadır(Savsar, 2012:36). Firmanın değerini etkileyen bu kararlar ve politikalar aşağıdaki tabloda gösterilmiştir.

Tablo 2:Firmanın Değerini Etkileyen Değişkenler

KAYNAK: Çam, 2010:53

Tablo 2’den de görüldüğü gibi;firma değeri ile ilgili alınacak kararlar ve politikalar firmanın karlılığını ve riskini etkileyecek;karlılık ve risk ise firma değerini belirleyecektir.

2.3. Firma Değerini Etkileyen Faktörler

Firma değerini etkileyen birçok faktör vardır.Bunlar firmanın kendi bünyesinden kaynaklanabileceği gibi ekonomi veya endüstride meydana gelen değişimlerden de kaynaklanabilir.Dolayısıyla firma değerini etkileyen faktörler 3 ana başlık altında toplanabilir.Bunlar; ekonomi ile ilgili faktörler, endüstri ile ilgili faktörler ve firma ile ilgili faktörlerdir.Bu faktörler aşağıda sırasıyla açıklanmıştır.

2.3.1. Ekonomi İle İlgili Faktörler

Firmalar az ya da çok ekonomide meydana gelen değişimlerden etkilenmektedirler.Herhangi bir firmanın değerinin belirlenebilmesi için, firmanın faaliyette bulunduğu ülkenin genel ekonomik durumu değerlendirilmelidir.Mevcut durumun değerlendirilmesinden sonra, gelecek dönemlerdeki ekonomik konjonktürün ne olacağı üzerinde önemle durulmalıdır.Çünkü değeri tespit edilmek istenen firmanın karını, onun üretim ve satış performansı belirleyecektir.

Ekonomik gelişmenin gelecekte olumlu bir seyir izleyeceğine ilişkin bekleyişler, bireylerin harcama eğilimini yükseltir. Bu da, firmanın satışlarını ve dolayısıyla karını arttırır. Bu yöndeki gelişme de, doğal olarak firmanın değerini yükseltir (Düzer, 2008: 41).

Ekonomi ile ilgili Faktörler şu şekilde sınıflandırılabilir;

- Gayri Safi Milli Hasıla

- Faiz Oranları

- Enflasyon Oranı

- Para Arzı

- İstihdam Düzeyi

2.3.2. Endüstri İle İlgili Faktörler

Firmanın kontrolünde olmayan ancak firma değeri üzerinde etkisi olan faktörlerden biri de, endüstri de meydana gelen değişimlerdir. Firma değerlemesinde, ekonomi analizinden olumlu sonuç alındığı taktirde ikinci aşama olan endüstri analizine geçilir.Yaşam çizgisine bakılarak endüstrinin mevcut pozisyonu hakkında bilgi elde edilebilir.Endüstrinin yaşam süreci insan yaşamıyla paralel belirli aşamalardan oluşmaktadır. Bu aşamalar; giriş, büyüme, gelişme, olgunluk ve düşüş şeklinde özetlenebilir.O halde, endüstrinin yaşam çizgisi girişten başlayarak düşüşe kadar endüstrinin çeşitli gelişim aşamalarını ifade eder (Dağlı, 2012: 203).

Büyüme ve gelişme dönemlerinde, endüstride faaliyette bulunan firmaların karşısına kazançlı yatırım fırsatları çıkar ve bu da hisse senetleri değerini artırıcı yönde etki yapar.Sonuç olarak;endüstride meydana gelen olumlu gelişmeler firma değerini olumlu yönde etkilerken;olumsuz gelişmeler ise firma değerini olumsuz yönde etkiler.Yatırımcının endüsri analizi yaparken dikkate alması gereken birçok konu vardır.Bu faktörlerin başlıcaları şunlardır: (Dağlı, 2012:207-208)

- Endüstri’nin geçmişteki Performansı

- Devlet Müdaheleleri

- Yapısal Değişiklikler

- Uluslar arası ilişkiler

- Arz ve talep koşulları

- Girdi kaynakları

2.3.3. Firma İle İlgili Faktörler

Ekonomi ve endüstri analizinden olumlu sonuç alındığı taktirde üçüncü aşama olan firma analizine geçilir. Firmanın kendi bünyesinden kaynaklanan faktörleri de firma değerini etkiler. Dolayısıyla firma değerlemesi yapılırken, firma ile ilgili çeşitli faktörlerin de göz önünde bulundurulması gerekir. Bu faktörler aşağıda sırasıyla açıklanmıştır.

- Yönetim Kadrosunu Firma Değerine Etkisi

- Likidite Derecesinin Firma Değerine Etkisi

- Varlıkların Etkin Kullanılmasını ve Çalışma Sermayesinin Firma Değerin Üzerine Etkisi

- Entelektüel Sermayenin Firma Değeri Üzerine Etkisi

- Sermaye Yapısının Firma Değeri Üzerine Etkisi

- Net Faaliyet Geliri Yaklaşımı

- Net Gelir Yaklaşımı

- Geleneksel Yaklaşım

- Modiglianı-Miller Yaklaşımı

6. Kar Payı Dağıtım Politikalarının Firma Değeri Üzerine Etkisi

ÜÇÜNCÜ BÖLÜM

3.FİNANSAL ANALİZDE KULLANILAN ORANLARIN FİRMA DEĞERİ ÜZERİNE ETKİSİ

3.1. Çalışmanın Amacı

Bu çalışmanın amacı finansal analizde kullanılan oranlar ile firma değeri arasında bir ilişki olup olmadığını tespit etmektir. Bu hususta en iyi yöntem finansal analiz yöntemi olan likidite oranı, mali analiz oranları, varlıkların etkin kullanımı ve karlılık oranlarının firma değeri üzerinde menfi ve müspet etkileri incelenmektedir. Çalışmanın sonucunda;finansal analizde kullanılan oranların (likidite, faaliyet, karlılık ve finansal yapı) firma değeri üzerinde etkisi ve aynı zamanda finansal oranlar ile firma değeri arasında bir ilişki var ise bu ilişkinin yönü ve kuvveti belirlenmiş olacaktır.

3.2. Çalışmanın Veri Seti

Bu araştırma, 2012-2016 yılları arasını kapsayıp BİST100 de işlem gören ve sermaye yönünden en büyük beş çimento şirketini kapsamaktadır.Bu firmalara ait finansal bilgiler KAP (Kamu Aydınlatma Platformu) dan elde edilmiştir.Çalışmanın kapsamına sadece çimento şirketleri alınarak araştırmanın homojen olması sağlanmıştır.Aşağıdaki Tabloda araştırmada kullanılan firma isimleri ve kod adı verilmiştir.

Tablo 3: Araştırmada Kullanılan Firma Ve Kod Adları

| SIRA NO | FİRMA ADI | BIST100 ENDEKSİ KOD ADI |

| 1 | ADANA ÇİMENTO | ADNAC |

| 2 | BOLU ÇİMENTO | BOLUC |

| 3 | ÇİMSA ÇİMENTO | CIMSA |

| 4 | NUH ÇİMENTO | NUHCM |

| 5 | ÜNYE ÇİNETO | UNYEC |

Bu beş firmanın 5 yıllık sene sonu mali tablolarına ulaşılmış ve Excel yardımıyla veriler hesaplanmış ve düzenli bir tablo haline getirilmiştir.Çalışma söz konusu beş firmayı kapsamaktadır.Her bir finansal oran için Excel yardımıyla çalışmada kullanılacak olan finansal oranlar hesaplanmıştır.

3.2.1. Çalışmada Kullanılacak Değişkenler

Çalışmada kullanılacak değişkenler aşağıda açıklanmıştır.

3.2.1.1. Bağımlı Değişken

Çalışmada firmanın Toplam Piyasa Değeri bağımlı değişken olarak alınmıştır. Bununla birlikte; firmaların finansal oranları ile firma değerleri arasında uyum sağlanması amacıyla; firmaların piyasa değerlerinin doğal logaritması alınmıştır.Böylece oranlar ile mutlak değerler arasındaki uçurum azaltılmıştır.

3.2.1.2. Bağımsız Değişken

Çalışmada kullanılacak bağımsız değişkenler şunlardır:

- Likidite Oranları:Cari Oran

- Faaliyet Oranları:Stok Devir Hızı, Alacak Devir Hızı, Aktif Devir Hızı

- Karlılık Oranları:Faaliyet Kar Marjı, Net Kar Marjı,

- Finansal Yapı Oranları:Kaldıraç Oranı

Çalışmada Kullanılan Bağımsız Değişkenler ve değişkenlerin hesaplanış şekilleri aşağıdaki Tablo 4’de gösterilmiştir.[4]

Tablo 4:Analizde Kullanılan Bağımsız Değişkenler Ve Değişkenlerin Hesaplanış Şekilleri

| SIRA NO | FİNANSAL ORANLAR | HESAPLANIŞ ŞEKİLLERİ |

| 1 | CARİ ORAN | DÖNEN VARLIKLAR/KVYK |

| 2 | ASİT-TEST ORANI | (DÖNEN VARLIKLAR-STOKLAR)/KVYK |

| 3 | STOK DEVİR HIZI | SATIŞLARIN MALİYETİ/STOKLAR |

| 4 | ALACAK DEVİR HIZI | NET SATIŞLAR/TİCARİ ALACAKLAR |

| 5 | ÖZSERMAYE DEVİR HIZI | NET SATIŞLAR/ÖZSERMAYE |

| 6 | FAALİYET KAR MARJI | FAALİYET KARI/NET SATIŞLAR |

| 7 | NET KAR MARJI | NET KAR/NET SATIŞLAR |

| 8 | AKTİF KARLILIĞI | NET KAR/TOPLAM AKTİFLER |

| 9 | ÖZSERMAYE KARLILIĞI | NET KAR/ÖZSERMAYE |

| 10 | BORÇ-ÖZSERMAYE ORANI | TOPLAM BORÇ/ÖZSERMAYE |

| 11 | FAİZ KARŞILAMA ORANI | FVÖK/FİNANSMAN GİDERLERİ |

3.3. Çalışmanın Yöntemi Ve Hipotezler

Çalışmada 2012-2016 yılları arasındaki sürekli olarak BİST100 Endeksinde bulunan sermayesi en büyük beş çimento firmasının Toplam piyasa değerleri ile finansal oranları arasındaki ilişki, Çoklu Regresyon Analizi ile incelenmiştir.Bu analiz Ewievs paket Programı kullanılarak gerçekleştirilmiştir.Daha sonra excel yardımıyla her bir oranın tek tek ile firma değerleri arasındaki ilişki Basit Regresyon yöntemine tabii tutulmuştur.Çalışmada test edilen hipotezler şunlardır;

H1:Cari Oranın Firma değeri üzerinde etkisi vardır.

H2:Kaldıraç Oranının firma değeri üzerinde etkisi vardır.

H3:Stok Devir hızının firma değeri üzerinde etkisi vardır.

H4:Alacak devir hızının firma değeri üzerinde etkisi vardır.

H5:Aktif devir hızının firma değeri üzerinde etkisi vardır.

H6:Faaliyet Kar Marjının firma değeri üzerinde etkisi vardır.

H7: Net kar marjının firma değeri üzerinde etkisi vardır.

3.4. Regresyon Analizi

Değişkenler arasındaki ilişkiyi belirlemek bilimin ilgi alanlarından birisi haline gelmiştir.Günlük hayatta veya bilimsel araştırmalarda karşılaşılan sorunların çoğunluğu, iki veya daha çok değişken arasında bir ilişki olup olmadığının belirlenmesi ile ilgilidir. Regresyon terimi ilk kez Francis GALTON tarafından kullanılmıştır (Yüksek, 2007: 126).

Regresyon analizi; bir bağımlı değişken ile bir bağımsız (basit regresyon) veya birden fazla bağımsız (çoklu regresyon) değişken arasındaki ilişkilerin bir matematiksel eşitlik ile açıklanması sürecidir (Kalaycı, 2010: 199). Regresyon analizi genel olarak aşağıdaki sorulara cevap aramada kullanılabilir (Altunışık ve diğerleri, 2010: 231):

- Bağımlı değişkendeki değişimin önemli bir kısmı bağımsız değişkenlerce açıklanabilir mi?

- Bağımlı değişkendeki değişimin ne kadarı bağımsız değişkenlerce açıklanabilmektedir?

- Değişkenler arasında ne tür bir ilişki vardır?

- Bağımlı değişkene ait ileriye dönük değerleri tahmin etmek mümkün müdür ve nasıl tahmin edilmelidir?

Regresyon Analizi yukarıda bahsedildiği gibi tek değişkenli regresyon analizi ve çok değişkenli regresyon analizi olmaz üzere ikiye ayrılır.Tek değişkenli regresyon modeli aşağıda gösterilmiştir.

y=βo + β1 x + ε

Bu denklemde ; y Bağımlı değişkeni, x bağımsız değişkeni, βo doğrunun y eksenini kestiği noktayı, β1 doğrunun eğimini, ε ise şansa bağlı hata terimini göstermektedir.Çalışmada Basit Regresyon analizi ile birlikte “Çoklu Regresyon Analizi’de” kullanılmıştır.

Yukarıda da belirtildiği gibi çoklu regresyon analizi tek bir bağımlı değişken ile birden fazla bağımsız değişken arasındaki ilişkiyi açıklayan bir yöntemdir.Çoklu Regresyon modeli aşağıdaki gibi gösterilebilir:

y = βo + β1 x1 + …………….+ βn xn+ ε

Tek değişkenli regresyon modelinden farklı olarak, çok değişkenli regresyon

modelinde birden fazla bağımsız değişken (x1…..xn) vardır. Yukarıdaki denklemde; x’ler bağımsız değişkenleri, y bağımlı değişkeni, β’lar bilinmeyen anakütle parametrelerini, ε ise hata terimini göstermektedir.

Çalışmada kullanılan Çoklu Regresyon Modeli ise şöyledir;

FD = βo + β1 CO + β2 KDO + β3 SDH + β4 ADH + β5 AKDH + β6 FKM

+ β7 NKM + ε

Yukarıda yer alan modelde; FD firma değerini, β’lar katsayıları, CO cari oranı,

KDO Kaldıraç oranını, SDH stok devir hızını, ADH alacak devir hızını, AKDH Aktif devir hızını, FKM faaliyet kar marjını, NKM net kar marjını ve ε hata terimini temsil etmektedir.

3.5. Regresyon Analizinin Sonuçları

Yapılan analiz sonucuna göre; Kaldıraç Oranı ve Alacak Devir Hızının Firma Değeri üzerinde etkisinin anlamlı-pozitif olduğu, Cari Oran ve Aktif Devir hızının Firma değeri üzerindeki etkisinin anlamlı-negatif olduğu sonucuna ulaşılmış ve sonuç Tablo 6’da özet olarak gösterilmiştir.

Tablo 7’de Cari Oran’ın, Kaldıraç Oranı’nın, Alacak Devir Hızı ve Aktif Devir Hızı Oranı’nın firma değeri üzerinde etkisi vardır diyen H1,H2,H4 ve H5 Hipotezlerinin kabul edildiği, Stok Devir Hızı, Faaliyet Kar Marjı ve Net Kar Marjı oranlarının firma değeri üzerinde etkisi vardır diyen H3,H6 ve H7 hipotezlerinin red edildiği görülmektedir.

Tablo 5 : Basit Regresyon Analizi Sonuçları

| Bağımlı Değişken:Piyasa Değeri |

| Yöntem:Basit Regresyon Analizi |

| Dönem:2012-2016 |

| Firma Sayısı:5 |

| Toplam Gözlem Sayısı:175 |

Standart T- Olasılık Düzeltilmiş

Katsayılar Hatalar İstatistiği Değerleri R2 R2

| Cari Oran | -0,441 | 0,110 | -3,998 | 0,00057 | 0,40 | 0,38 |

| Kaldıraç Oranı | 6,413 | 2,139 | 2,997 | 0,00642 | 0,28 | 0,24 |

| Stok Devir Hızı | 0,354 | 0,211 | 1,674 | 0,10764 | 0,10 | 0,06 |

| Alacak Devir Hızı | 0,219 | 0,115 | 1,907 | 0,069 | 0,13 | 0,09 |

| Aktif Devir Hızı | -4,027 | 1,742 | -2,311 | 0,03008 | 0,18 | 0,15 |

| Faaliyet Kar Marjı | -3,405 | 3,301 | -1,031 | 0,31303 | 0,04 | 0,002 |

| Net Kar Marjı | -1,300 | 3,231 | -0,402 | 0,69103 | 0,006 | -0,03 |

- .0,10 Seviyesinde anlamlı

Tablo 6’da, belirlilik katsayısı veya uyum iyiliği ölçüsü olarak da ifade edilen R-kare değeri Belirlilik katsayısı(uyum iyiliği ölçüsü), örneklem regresyon doğrusunun verilerle ne kadar iyi uyduğunu gösteren özet bir ölçüdür (Arkan, 2010:80-81).Daha açık bir ifade ile, R-Kare değeri bağımlı değişkendeki değişimin % kaçının bağımsız değişkenler tarafından açıklandığını gösterir.

R2, 0 ve 1 arasında değerler almaktadır (Albayrak, 2006: 257). Bağımsız değişken ile bağımlı değişken arasında herhangi bir ilişki yoksa R2 sıfır değerini alır. Eğer değişkenler modeli %100 açıklıyorsa, R2 1’e eşit olur (Karadaş ve diğerleri, 2013: 201).Dolayısıyla R2 değerinin 1’e yakın olması, bağımlı değişkendeki değişimin büyük kısmının bağımsız değişkenler tarafından açıklanabildiğini gösterir.

Bu anlamda R2 değerinin 0’a yakın olması ise; bağımlı değişkendeki değişimin modele dahil edilmeyen başka bağımsız değişkenler tarafından açıklandığını gösterir. Analiz sonucundaki R2 % değerleri 0-1 arası bulunması; model için seçilen bağımlı değişkendeki (firma değeri) değişimin seçilen bağımsız değişkenlerde meydana gelen değişimler tarafından açıklandığını gösterir.

Geriye kalan %’lik kısım ise, modele dahil edilmeyen başka değişkenler tarafından açıklanmaktadır.Modele bağımsız değişken dahil edildikçe R2 değeri artar. Ancak bu artış; modele katkısı az olan veya hiç katkısı olmayan değişkenler tarafından oluşmuş olabilir.Dolayısıyla bu ihtimalin göz önünde bulundurularak modelin açıklayıcılığını bilmek gerekir. Bunun için Düzeltilmiş R-Kare hesaplanır. Düzeltilmiş R-Kare değeri; modelin gerçek açıklama gücünü gösterir. Tablo 5’e bakıldığında; Düzeltilmiş R-Kare değeri cari oranda %38 olduğu görülür. Sonuç olarak modele dahil edilen bağımsız değişkenler bağımlı değişkendeki değişimin sadece %38’ini açıklayabilmektedir. Bu sonuç, analiz için seçilen bağımsız değişkenlerin, bağımlı değişkendeki değişimi açıklama gücünün orta olduğunu göstermektedir.Bunun gibi diğer oranlara baktığımızda Kaldıraç Oranı %24’ünü (açıklama gücü zayıf) , Stok Devir hızı %6, Alacak Devir Hızı %9, Aktif Devir Hızı %15 olduğuna bakarak açıklama gücünün oldukça zayıf olduğunu söyleyebiliriz.Faaliyet Kar Marjı %0,002 ve Net kar marjı’nın %-0,03 açıklama gücünün olmadığı görülmektedir.

Çalışmada kullanılan likidite oranları; cari oranıdır. Tablo 5’e bakıldığında, cari oranın anlamlılık düzeyinin %10 anlamlılık düzeyinden küçük olduğu görülmektedir (0,00057<0,10). Bu anlamda, cari oran ile firma değeri arasındaki ilişkinin istatistiki olarak anlamlı olduğu söylenir. İlişkinin yönü ise negatiftir.(-0,441) Dolayısı ile, cari oranda meydana gelecek bir birimlik artış, firma değerini 0,00057 birim azaltacakken, cari oranda meydana gelecek bir birimlik azalış firma değerini 0,00057 birim artıracaktır.Mali yapı oranlarından Kaldıraç Oranı ile Firma Değeri arasındaki ilişki istatistiki olarak anlamlı ve pozitiftir. (0,00642<0,10) ve 6,413 (ilişki yönü pozitiftir).Bu anlamda Kaldıraç oranında meydana gelecek %1 ‘lik artış piyasa değerini 2,997 düzeyince arttıracakken, kaldıraç oranında meydana gelecek %1 lik azalış, piyasa değerini 2,997 düzeyinde azaltacaktır.Bu sonuç Kaldıraç oranının firma değeri üzerindeki etkisinin oldukça fazla olduğunu göstermektedir.

Faaliyet oranlarından;Stok Devir hızı istatistiki olarak anlamsız, Alacak Devir hızı ise anlamlı olarak bulunmuş olup;ilişki yönü pozitiftir.Yani Stok Devir hızında meydana gelecek %’lik değişimin firmaların piyasa değerleri üzerinde bir etkiye sahip olmayacağı, Alacak devir hızında meydana gelecek olumlu değişimler ise firma piyasa değerlerini olumlu yönde etkileyecektir.Aktif Devir hızının ise Firma piyasa değerleri üzerinde anlamlı bir etkiye sahip olduğu ve ilişkinin yönünün negatif olduğu görülmektedir.

Dolayısıyla Aktif Devir hızında meydana gelecek bir birimlik artış firma değerini 0,03008 azaltacakken, Aktif Devir hızında meydana gelecek bir birimlik azalış firma değerini 0,03008 arttıracaktır.

Tablo 5’de Karlılık oranlarından Faaliyet Kar Marjı ve Net kar marjının olasılık değerlerinin %10 anlamlılık düzeyinden büyük olduğu görülmektedir.Elde edilen sonuca bakılarak Faaliyet Kar Marjı ve Net kar marjının firma değeri ile arasındaki ilişkinin anlamsız olduğunu söyleyebiliriz.

Bu bölümde, finansal oranlar ile firma değeri arasındaki ilişkiyi belirlemek amacıyla, çoklu regresyon analizinden yararlanılmıştır. Analiz sonucunda elde edilen veriler ayrıntılı bir şekilde yorumlanmıştır. Aşağıdaki tablolarda ise; ayrıntılı bir şekilde ifade edilen analiz sonuçları ve hipotezler özet olarak sunulmuştur.

Tablo 6: Basit Regresyon Analizinde Kullanılan Oranlar ile Firma Değeri İlişkisi

| ORANLAR | FİRMA DEĞERİ İLE İLİŞKİSİ | İLİŞKİNİN YÖNÜ | |

| 1 | Cari Oran | Anlamlı | Negatif |

| 2 | Kaldıraç Oranı | Anlamlı | Pozitif |

| 3 | Stok Devir Hızı | Anlamsız | – |

| 4 | Alacak Devir Hızı | Anlamlı | Pozitif |

| 5 | Aktif Devir Hızı | Anlamlı | Negatif |

| 6 | Faaliyet Kar Marjı | Anlamsız | – |

| 7 | Net Kar Marjı | Anlamsız | – |

Tablo 7: Hipotezlerin Sonuçları

| HİPOTEZLER | SONUÇ | |

| H1 | Cari Oranın Firma değeri üzerinde etkisi vardır. | KABUL |

| H2 | Kaldıraç Oranının firma değeri üzerinde etkisi vardır. | KABUL |

| H3 | Stok Devir hızının firma değeri üzerinde etkisi vardır. | RED |

| H4 | Alacak devir hızının firma değeri üzerinde etkisi vardır. | KABUL |

| H5 | Aktif devir hızının firma değeri üzerinde etkisi vardır. | KABUL |

| H6 | Faaliyet Kar Marjının firma değeri üzerinde etkisi vardır. | RED |

| H7 | Net kar marjının firma değeri üzerinde etkisi vardır. | RED |

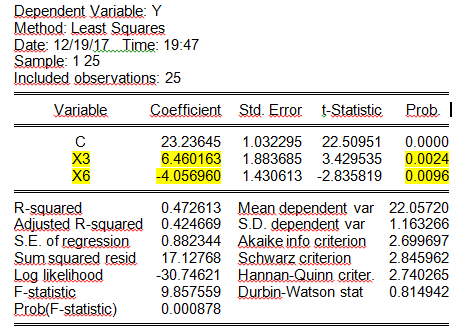

Tablo:8 Çoklu Regresyon Analizi (Eviews)

- .0,10 Seviyesinde anlamlı

Eviews Paket Programında Çoklu Regresyon Analiz Yöntemi uygulandığından Firma Değeri İle X3 (KDO) ve X6 (AKDH) Oranları anlamlı çıkmakta olup;KDO Firma değeri ile Anlamlı-pozitif AKDH ise Anlamlı-negatif ilişki içindedir.Diğer oranlar ile firma değeri arasında herhangi bir ilişki bulunamamıştır.Bu yüzden Basit Regresyon da uygulanarak her bir oran piyasa değerleri ile tek tek analize tabii tutulmuştur.

SONUÇ

1900’lü yılların başından itibaren, firmaların esas amacı kar maksimizasyonu olarak ifade edilmiştir. Ancak finans alanında meydana gelen gelişmeler ve kar maksimizasyonuna yöneltilen eleştiriler, bu amacın değişmesine neden olmuştur. Yaşanan gelişmelere bağlı olarak, 1900’lü yılların ikinci yarısından itibaren, firmaların esas amacı firma değerini maksimum kılmak olarak tanımlanmaya başlanmıştır.

Amacın değişmesi, firma değeri kavramını daha da önemli hale getirmiştir. Dolayısıyla firma ile ilgili çıkar grupları, firmanın değerini bilmek isteyeceklerdir. Firma değeri birçok faktör tarafından etkilenmektedir. Bunlar; firmanın kendi bünyesinden kaynaklanabileceği gibi ekonomi veya endüstride meydana gelen gelişmelerden de kaynaklanabilir. Firmanın kendi bünyesinden kaynaklanan faktörler firma tarafından kontrol edilebilirken; diğer faktörler ise kontrol edilemez. Firmanın kendi içinde meydana gelen ve kontrol edebileceği değişkenler; likidite, karlılık, finansal yapı veya faaliyetleri ile ilgili olabilir. Bu değişkenler hakkındaki bilgiye ise finansal analiz yapılarak ulaşılabilir.

Finansal analiz, firmaların finansal tablolarının analizini kapsar ve analiz yapılırken bu tablolarda yer alan kalemler arasındaki ilişkiler incelenir. Elde edilen sonuçlar yorumlanarak; hem firmanın geçmiş ve bugünkü durumu karşılaştırılabilir hem de gelecekteki durumu ile ilgili öngörülerde bulunulabilir. Finansal analiz yapabilmek için bazı tekniklerden yararlanılır. Bu tekniklerden en çok kullanılanı, oran analizidir. Bu yöntem ile; firmaların likidite, karlılık ve finansal durumu gibi birçok konuda bilgi sahibi olunabilir. Bu anlamda, firmaların finansal analizde kullandıkları oranların firma değerleri üzerindeki etkisi incelenmeye değer bulunmuştur.

KAYNAKÇA

Çam, Alper Veli (2010), Ülke Riskinin Firma Değeri Üzerine Etkisi: İ.M.K.B’ye

Kayıtlı Firmalar Üzerinde Bir Uygulama, Yayınlanmamış Doktora Tezi, Selçuk

Üniversitesi Sosyal Bilimler Enstitüsü.

Çetiner, Ertuğrul (2007), İşletmelerde Mali Analiz, 5. Baskı, Ankara: Gazi Kitapevi.

Dağlı, Hüseyin (2009), Finansal Yönetim, 5. Baskı, Trabzon: Derya Kitapevi.

Dağlı, Hüseyin (2012), Sermaye Piyasası ve Portföy Analizi, 4. Baskı, Trabzon: Derya Kitapevi.

Damodaran, Aswath (1997), Corporate Finance Theory and Practice, 2nd Printing,America: John Wiley& Sons.

Demir, Yusuf (2001), “Hisse Senedi Fiyatını Etkileyen İşletme Düzeyindeki Faktörler ve Mali Sektör Üzerine İMKB’de Bir Uygulama”, Süleyman Demirel Üniversitesi

İktisadi ve İdari Bilimler Fakültesi, 6(2), 109-130.

Demir, Volkan ve Bahadır, Oğuzhan (2007), “UFRS (TFRS)’deki Değerleme Ölçüleri

Kapsamında Şirket Değerlemesinde Defter Değeri Yaklaşımı”, Muhasebe ve

Denetime Bakış Dergisi, (23), 65-79.

Demirkol, İsmet (t.y), Firma Değeri ve Genel Çerçevesi,

http://www.ekodialog.com/Makaleler/firma _degeri.html (02.12.2013).

Düzer, Murat (2008), Finansal Analizde Kullanılan Oranlar ve Firma Değeri İlişkisi,

İMKB’de Bir Uygulama, Yayınlanmamış Yüksek Lisans Tezi, Sakarya

Üniversitesi Sosyal Bilimler Enstitüsü.

Enginyurt, Hazar (2006), Türkiye Çay Sanayinde Finansal Analiz Tekniklerinin

Uygulanması: Çaykur A.Ş’de Bir Uygulama, Yayınlanmamış Yüksek Lisans

Tezi, Adnan Menderes Üniversitesi Sosyal Bilimler Enstitüsü.

Ertaş, Fatih Coşkun ve Karaca, S. Serdar (2010), “Kar Dağıtımının İlanı ve Gerçekleşmesi

Arasında Geçen Sürenin Firma Değerine Etkisi”, 58-68.

Gallagher, Timothy J. ve Andrew, Joseph D. (1997), Financial Management Principles and Practice, New Jersey: Prentice Hall.

URL, https://tez.yok.gov.tr/UlusalTezMerkezi/ (20.02.2014).

URL, http://www.kap.gov.tr/ (10.02.2014).

[1] 2005 Sonrası Bilançolarda “Hazır Değerler”, “Nakit Benzerleri olarak ifade edilmiştir.

[2] 2005 sonrası bilançolarda, “Net Satışlar”, “Satış Gelirleri” olarak ifade edilmiştir.

[3] Çalışmada aktif karlılığı olarak, Net kar/Toplam Aktifler formülü kullanılmıştır.

[4] Çalışmada “Faiz ve Vergi öncesi kar” olarak “Sürdürülen faaliyetler Vergi Öncesi Kar ve Zararı+Finansal Giderler” toplamı alınmıştır.