20.01.2020 – 6362 sayılı Sermaye Piyasası Kanunu’nun “İmtiyazlı Paylar” başlıklı 28. Maddesinin 2. Fıkrası uyarınca hazırlanan “Oy Hakkına ve Yönetim Kurulunda Temsil Edilmeye İlişkin İmtiyazların Kaldırılmasına İlişkin Esaslar Tebliği”ne göre; üst üste 5 yıl dönem zararı eden şirketlerin paylarındaki yönetimde temsil veya oy hakkında imtiyazların Kurul kararıyla kaldırılacağı ve Kurul karar tarihi itibarıyla söz konusu imtiyazların kullanılamayacağı hükme bağlanırken, Kurulca imtiyazların kaldırılması yönünde karar alınan şirketlerin yapacakları ilk genel kurul toplantısında esas sözleşmelerinde gerekli değişiklikleri yapmaları öngörülüyor.

2019 yılı Eylül sonu itibariyle son 5 yıllık dönemde üst üste zarar eden, oyda veya yönetimde imtiyazı olan BIST şirketlerini inceledik. Aşağıda listesini paylaştığımız payda imtiyazları olan şirketlerin, söz konusu imtiyazlarını kaybetmemek adına;

- maddi duran varlık satımı ile kâr elde etme,

- gayrimenkullerini yeniden değerlemeye giderek kâra geçme,

- sermaye artırarak finansal gider yaratan borçlarını kapatma,

- kâra geçmek için ek operasyonel önlemler alma yoluna gidebileceğini düşünüyoruz.

Sonuç olarak, pozitif ya da negatif haber akışına hassas olabileceğini düşündüğümüz söz konusu hisselere yatırım yaparken, yatırımcılarımız yukarıda belirttiğimiz hususları göz önünde bulundurmalarını tavsiye ediyoruz.

Son 5 Yıldır Zarar Eden BIST Şirketleri

| BIST Kodu | Şirket Adı | 2014/YE | 2015/YE | 2016/YE | 2017/YE | 2018/YE | 2019/09 |

| AGHOL | AG ANADOLU GRUBU HOLDİNG | -60,0 | -210,6 | -376,0 | -130,1 | -1.114,1 | -227,9 |

| AKENR | AK ENERJİ | -321,3 | -351,0 | -548,7 | -507,2 | -1.556,4 | -436,9 |

| ALYAG | ALTINYAĞ | -1,9 | -4,9 | -7,4 | -5,1 | -33,7 | -1,4 |

| BMELK | BOMONTİ ELEKTRİK | -2,7 | -3,7 | -4,2 | -7,4 | -6,8 | |

| BRKO | BİRKO BİRLEŞİK KOYUNLULULAR MENSUCAT | -8,1 | -13,5 | -15,0 | -2,5 | -6,9 | -7,1 |

| BRMEN | BİRLİK MENSUCAT | -2,2 | -6,6 | -7,7 | -0,9 | -8,7 | -10,7 |

| CEMAS | ÇEMAŞ DÖKÜM | -23,9 | -16,2 | -25,1 | -35,6 | -25,5 | 33,3 |

| DARDL | DARDANEL | -15,0 | -24,7 | -22,8 | -20,8 | -70,2 | 1,1 |

| DIRIT | DİRİTEKS DİRİLİŞ TEKSTİL | -1,6 | -2,8 | -4,7 | -1,4 | -5,2 | -4,6 |

| DOGUB | DOĞUSAN | -1,3 | -1,5 | -1,3 | -1,2 | -2,2 | -2,2 |

| EMNIS | EM İNİŞ AMBALAJ | -7,5 | -9,1 | -14,7 | -4,1 | -17,8 | -8,6 |

| FENER | FENERBAHÇE | -181,2 | -116,5 | -153,1 | -289,0 | -206,0 | |

| GLYHO | GLOBAL YATIRIM HOLDİNG | -72,7 | -48,0 | -129,9 | -329,2 | -89,9 | -86,3 |

| KERVN | KERVANSARAY YATIRIM HOLDİNG | -11,1 | -53,7 | -142,9 | -43,7 | -111,5 | -3,6 |

| KRSAN | KARSUSAN KARADENİZ SU ÜRÜNLERİ | -10,4 | -2,5 | -2,3 | -4,0 | -4,2 | 9,5 |

| MARTI | MARTI OTEL | -48,7 | -92,5 | -98,7 | -12,7 | -103,5 | |

| MEMSA | MENSA SINAI TICARİ VE MALİ YATIRIMLAR | -18,8 | -2,7 | -10,4 | -7,7 | -15,5 | -2,8 |

| ORMA | ORMA ORMAN ÜRÜNLERİ | -26,7 | -18,4 | -66,3 | -47,4 | -57,6 | |

| OZBAL | ÖZBAL ÇELİK BORU | -11,8 | -12,3 | -6,0 | -9,6 | -15,8 | -11,4 |

| SKTAS | SÖKTAŞ | -44,5 | -25,9 | -31,7 | -43,6 | -76,2 | -6,5 |

| TSPOR | TRABZONSPOR | -104,0 | -113,5 | -112,2 | -292,5 | -66,0 | |

| UTPYA | UTOPYA TURİZM | -1,0 | -23,6 | -30,8 | -23,0 | -40,5 | 9,7 |

| VKING | VİKİNG KAĞIT | -7,5 | -22,0 | -15,9 | -16,2 | -19,3 | -23,5 |

| BIST Kodu | İmtiyaz Durumu |

| AGHOL | B grubu hisseleri, yönetim kurulu üye sayısının yarısını aday gösterme imtiyazına sahiptir. |

| AKENR | Herhangi bir hisseye imtiyaz tanınmamıştır. |

| ALYAG | A grubu hisseleri, yönetim kurulunun tamamını aday gösterme imtiyazına sahiptir. |

| BMELK | B grubu hisseleri, yönetim kurulu üyelerinin çoğunluğunu belirleme imtiyazına sahiptir. |

| BRKO | Herhangi bir hisseye imtiyaz tanınmamıştır. |

| BRMEN | Herhangi bir hisseye imtiyaz tanınmamıştır. |

| CEMAS | Herhangi bir hisseye imtiyaz tanınmamıştır. |

| DARDL | Herhangi bir hisseye imtiyaz tanınmamıştır. |

| DIRIT | Herhangi bir hisseye imtiyaz tanınmamıştır. |

| DOGUB | Herhangi bir hisseye imtiyaz tanınmamıştır. |

| EMNIS | Herhangi bir hisseye imtiyaz tanınmamıştır. |

| FENER | A grubu hissedarları, 9 yönetim kurulu üye sayısının 6’sını aday gösterme imtiyazına sahiptir. |

| GLYHO | A, D ve E grubu hisselerin, yönetim kurulu üyelerinin seçiminde aday gösterme imtiyazı vardır. |

| KERVN | Herhangi bir hisseye imtiyaz tanınmamıştır. |

| KRSAN | Herhangi bir hisseye imtiyaz tanınmamıştır. |

| MARTI | Herhangi bir hisseye imtiyaz tanınmamıştır. |

| MEMSA | Herhangi bir hisseye imtiyaz tanınmamıştır. |

| ORMA | Herhangi bir hisseye imtiyaz tanınmamıştır. |

| OZBAL | Yönetim kurulu üyelerinin 3’ü ve denetçiler, A grubu hissedarların göstereceği adaylar arasından seçilir. |

| SKTAS | A grubu hisseler kâr payı imtiyazına sahiptir. |

| TSPOR | Şirket yönetim kurulu üyeleri, A grubu hissedarın göstereceği adaylar arasından Genel Kurul tarafından seçilir. |

| UTPYA | A grubu hisseler için genel kurulda her bir payın 5 oy hakkı vardır. |

| VKING | Herhangi bir hisseye imtiyaz tanınmamıştır. |

SPK’dan İmtiyazlı Paylara İlişkin Yeni Düzenleme: “Oy Hakkına ve Yönetim Kurulunda Temsil Edilmeye İlişkin İmtiyazların Kaldırılmasına İlişkin Esaslar Tebliği”

10.01.2020 – 6362 sayılı Sermaye Piyasası Kanunu’nun (Kanun) “İmtiyazlı Paylar” başlıklı 28’inci maddesinin ikinci fıkrası uyarınca hazırlanan “Oy Hakkına ve Yönetim Kurulunda Temsil Edilmeye İlişkin İmtiyazların Kaldırılmasına İlişkin Esaslar Tebliği” Resmi Gazete’de yayımlanarak yürürlüğe girmiştir. Sermaye Piyasası Kurulu tebliğe ilişkin aşağıdaki düzenlemeyi yaparak kamu ile paylaşmıştır.

Tebliğ 5 yıl üst üste dönem zararı yazmış şirketlerle ilgili olup, finansal tablolardaki zararların tespitine dair değerlendirmeler açıklığa kavuşturulmuş ve imtiyazların kaldırılmasına ilişkin esaslar belirlenmiştir.

Yeni düzenleme ile;

Tebliğde öngörülen şartların oluşması durumunda, şirket paylarındaki yönetimde temsil veya oy hakkında imtiyazların Kurul kararıyla kaldırılacağı ve Kurul karar tarihi itibarıyla söz konusu imtiyazların kullanılamayacağı hükme bağlanmış, Kurulca imtiyazların kaldırılması yönünde karar alınan şirketlerin yapacakları ilk genel kurul toplantısında esas sözleşmelerinde gerekli değişiklikleri yapmaları öngörülmüştür. Tebliğ ile getirilen düzenleme oy hakkına ve yönetim kurulunda temsil edilmeye ilişkin imtiyazların kaldırılmasına yönelik olup Kurul tarafından herhangi bir şekilde Tebliğ kapsamına girecek şirketlere kayyum ve/veya yönetim kurulu üyesi atanmasına dönük değildir.

Üst üste beş yıl dönem zararı eden şirketlerin zarara neden olan faaliyetlerinin makul ve zorunlu kıldığı hallere ilişkin açıklamalarını Kurul’a iletmeleri öngörülmüş ve makul ve zorunlu halin varlığına ilişkin Kurulca yapılacak değerlendirmede dikkate alınabilecek bazı durumlar düzenlenmiştir.

5 yıl üst üste dönem zararı eden ortaklıkların Kurul Kararı ile imtiyazlarının kaldırılması sonucunda, ilgili ortaklıkta mevcut oy haklarının yüzde ellisinden fazlasına sahip olunması nedeniyle yönetim kontrolünün elde edilmesi, pay alım teklifinde bulunma yükümlülüğünün doğmadığı hal kabul edilmiştir.

Kanunun yürürlük tarihi itibarıyla halka açık olan ortaklıklar için Tebliğ’in ilk uygulama yılının hesap dönemi takvim yılı olan halka açık ortaklıklar için 31.12.2013 tarihinde sona eren, özel hesap dönemine sahip olan halka açık ortaklıklar için 2014 yılı içinde sona eren yıllık özel hesap dönemi olduğu hükme bağlanmıştır. Halka açılacak şirketler açısından ise beş yıllık sürenin, halka açık ortaklık statüsünün kazanıldığı yıldan sonra başlayan ilk yıllık hesap dönemi itibarıyla başlayacağı düzenlenmiştir.

Konsolide finansal tablo hazırlama yükümlülüğü olan ortaklıkların konsolide, bireysel finansal tablo hazırlama yükümlülüğü olanların da bireysel finansal tablolarının esas alınacağı düzenlenmiş ve dönem zararının konsolide finansal tablolarda “ana ortaklığa ait dönem zararı”, bireysel finansal tablolarda ise “dönem zararı” olarak raporlanan dönem zararını ifade ettiği açıklığa kavuşturulmuştur.

Dönem zararının tespitinde kullanılan finansal tablolara ilişkin bağımsız denetçi görüşünün olumsuz olması veya görüş bildirmekten kaçınılması durumunda, ilgili finansal tabloların yönetim kuruluna sunulmasından itibaren sekiz ay içinde yeniden hazırlatılmaları öngörülmüş, sekiz aylık süre içinde olumsuz görüş verilmemiş veya görüş vermekten kaçınılmamış şekilde yeni finansal tabloların yönetim kurulu tarafından hazırlatılmaması durumunda, dönem zararının tespiti kapsamında yapılacak değerlendirmede olumsuz görüş veya görüş vermekten kaçınılmış finansal tabloların Kurulca resen dikkate alınması suretiyle dönem zararı ile sonuçlanmış finansal tablo olarak kabul edilmesi esası benimsenmiştir.

Sermaye piyasalarımız ve ülkemiz için hayırlı olması dileğiyle kamuoyuna saygıyla duyurulur.

Şirket Karlılıkları ve İmtiyazlı Paylar Tebliğine Göre Dikkat Edilmesi Gereken Hisseler

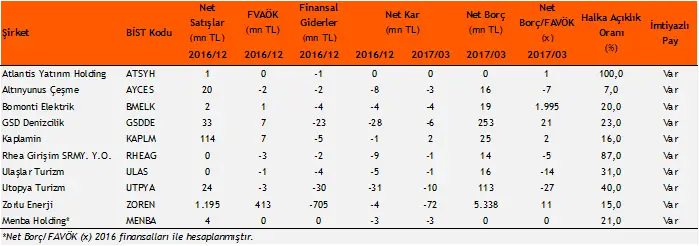

16 Haziran 2017

Bilindiği üzere 6362 sayılı Sermaye Piyasası Kanunu’nun 28 maddesi 2. bendi gereğince üst üste beş yıl dönem zararı eden halka açık ortaklıklarda oy hakkına ve yönetim kurulunda temsil edilemeye yönelik imtiyazlar Kurul kararı ile kalkmaktadır. Bu nedenle 2016 sonu itibariyle son 5 dönemdir zarar eden, oyda veya yönetimde imtiyazı olan şirketleri inceledik. Bu şirketlerin payda imtiyazlarını kaybetmemek adına;

- maddi duran varlık satımı ile kar elde etme,

- gayrimenkullerini yeniden değerlemeye giderek kara geçme,

- sermaye artırarak finansal gider yaratan borçlarını kapatma,

- kara geçmek için ek operasyonel önlemler alma yoluna gidebileceğini düşünüyoruz.

Dolayısıyla pozitif ya da negatif haber akışına hassas olabileceğini düşündüğümüz aşağıdaki hisselere yatırım yaparken, yatırımcılarımızın yukarıda belirttiğimiz hususları dikkate almaları gerektiği görüşündeyiz.

İmtiyazlı paylar

MADDE 28 – (2) Kurulun belirlediği esaslar çerçevesinde, faaliyetlerinin makul ve zorunlu kıldığı hâller saklı kalmak kaydıyla, mevzuata uygun olarak hazırlanmış finansal tablolarına göre üst üste beş yıl dönem zararı eden halka açık ortaklıklarda, oy hakkına ve yönetim kurulunda temsil edilmeye ilişkin imtiyazlar Kurul kararı ile kalkar. Söz konusu imtiyazlı payların kamu kurum ve kuruluşlarına ait olması hâlinde bu hüküm uygulanmaz.

Vakıf Yatırım Araştırma ve Strateji Müdürlüğü