Gedik Yatırım, Türkiye ve dünya piyasalarını mercek altına alan 2019 Yılı Strateji Raporu’nu 15 Ocak Salı günü açıkladı. Küresel pazarlardaki ekonomik durumun yeni bir denge arayışında olduğunun kaydedildiği raporda, Türkiye’de 2019 yılı ilk yarısının zorlu geçeceği ancak ikinci yarıda toparlanmanın muhtemel olduğu belirtiliyor.

Bu sayfada söz konusu Rapor ve sunum kapsamında kurumun borsa ve hisselere yönelik stratejisi ve hisse önerileri yer almaktadır. Dilerseniz raporun tamamını buradan okuyabilir ve dolar kuru ile birlikte makro tahminlere sunumlara da erişebilirsiniz.

Yatırımcıya tavsiye: Seçici yatırıma gidin

Hisse senetlerinin durumu konusunda değerlendirmelerde bulunan Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu ise, 2019 yılında yatırımcıların, yaptıkları yatırımlarda seçici olmaları gerektiğini dile getirdi. Akkoyunlu, “Son yıllarda üst üste yaşanan şoklar nedeniyle TL varlıklar, benzer ülke varlıklarına kıyasla iskontolu kalmaya devam etti. Ancak, uzun süredir devam eden bu iskontoyla birlikte TL varlıklara yönelik bir katalist/hikâye ihtiyacı da sürüyor. Özellikle makroekonomik göstergelerdeki dengelenme sürecinin beklentiler doğrultusunda gerçekleşmesi durumunda yılın ikinci yarısı itibariyle beklenen hikâye oluşmaya başlayabilir” şeklinde konuştu.

2019 Yatırım Stratejis: İlk yarıda temettü odaklı defansif yaklaşım

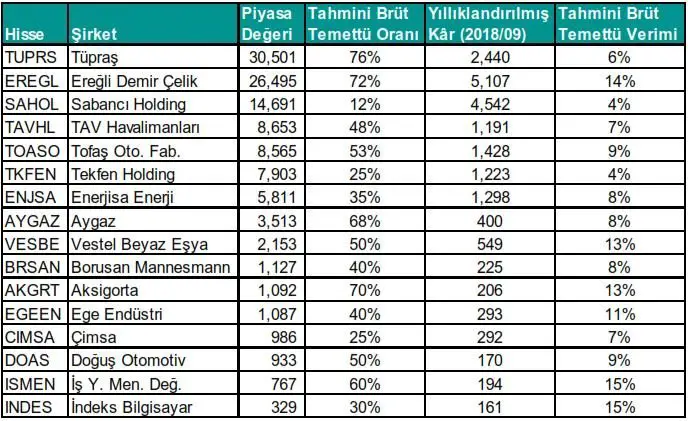

Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu 2019 hisse önerilerini strateji sunumunda paylaştı. 2019’da temettü beklentisi yüksek hisseler hangileri? 2019’da hikayesi olan hisseler. 2019 hisse tavsiyeleri.

Tabloda yer alan hisseler piyasa değeri büyüklüğüne göre sıralanmıştır. Tabloda yer alan tahmini temettü oranları için şirketlerin son 5 yıldaki temettü oranları referans alınmış; temettü verimleri, bu temettü oranı ve 2018/09 dönemi itibariyle oluşan son 4 çeyrek net kâr rakamları üzerinden hesaplanmıştır.

https://youtu.be/NRicoOlddc8

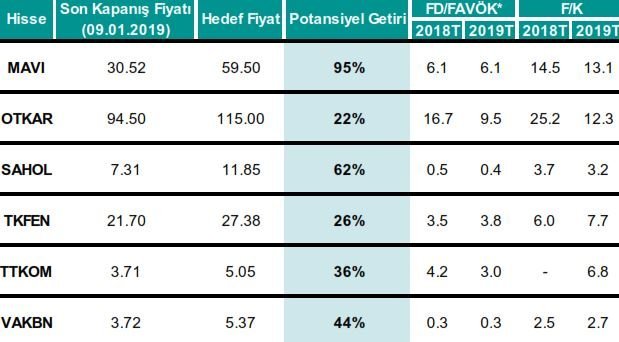

Hisse Önerileri, 2019 Öne Çıkan Hisseler

https://youtu.be/8bqRgUeBFS0

MAVI Giyim

- Şirketin güçlü büyüme trendinin önümüzdeki yıllarda devam etmesini bekliyoruz.

- Arzu edilen seviyelerde gerçekleşen ve önümüzdeki yıllarda da devamını beklediğimiz birebir büyüme, satış gelirleri, FAVÖK ve net kar büyümelerinin yanı sıra (2019 beklentimiz %7.5 FAVÖK, %23 net kar büyümesi), verimli maliyet kontrol uygulamaları ve güçlü nakit akışı gibi noktalar da şirket hakkındaki görüşümüzün olumlu olmasında büyük rol oynamaktadır.

- Yurtdışı büyümenin uzun vadede karlılığa sağlayacağı katkı.

- Ucuz değerleme.

OTOKAR

Şirket, 2018’in ilk 9 ayında, askeri araç teslimatlarının oldukça az miktarda yapılması ve ticari araç satışlarının gerilemesi sonucunda satış gelirlerinde %41 oranında gerileme yaşamış, 86mn TL net zarar ve 6mn TL FAVÖK zararı açıklamıştır.

Ancak, 4Ç18’de başlamış olan BAE zırhlı araç teslimatları ile birlikte Romanya’ya yapılacak otobüs satışlarının yapacağı olumlu katkı ilk 9 aydaki zayıf görünümü telafi edecektir. Otokar BAE menşeli bir şirket ile birlikte oluşturduğu ortak girişim, BAE ordusu için toplam bedeli 661milyon dolar 400 adetlik 8×8 zırhlı araç teslimi için 6 yıllık sözleşme imzalamıştı.

Bu girişimin şirkete tamamen döviz girdisi sağlayacak olup, bölgede yeni fırsatlar da yaratacak, dolayısıyla uzun vadeli kar ve nakit akışı potansiyelini de destekleyeceğini düşünüyoruz. Sonuç olarak, 2018 yılsonu itibarı ile şirketin 175 milyon TL FAVÖK ve 85 milyon TL net kar, 2019 yılında ise 350 milyon FAVOK ve 200 milyon net kar yaratacağını düşünmekteyiz.

Sabancı Holding

- Akbank’ın 2019 başında yapmış olduğu sermaye artırımı ile daha güçlü bir görünüme kavuşması risklerin azaltılmasını sağlayacaktır.

- Geçtiğimiz yıl yapılan Enerjisa halka arzı ile şirketin şeffaflığının artması orta vadede NAD iskontosuna olumlu yansıyacaktır.

- 2019 yılında büyümenin %1.6 seviyelerine düşecek olmasına rağmen Sabancı Holding’in banka dışı iştiraklerinin içinde bulunduğu sektörler nedeniyle bundan olumsuz etkilenmeyeceğini düşünüyoruz.

- Enerjisa Üretim artan elektrik fiyatlarından olumlu etkilenirken dağıtım segmenti regüle piyasada potansiyel iyileştirmelerden faydalanabilir.

- Sanayi segmenti yapacağı potansiyel yatırımlarla büyümeye devam ediyor.

- Sabancı Holding NAD’e göre yüksek sayılabilecek %44 iskonto ile işlem görmekte. Bu iskonto holdingin son iki yıllık ortalaması olan %34’ün de oldukça üzerinde olup orta vadede şeffaflığın artması ve segmentlerde yaşanacak olumlu finansal performans sayesinde azalabileceğini düşünüyoruz.

Tekfen Holding

Şirketin faaliyet performansının 2018’in ilk dokuz ayındaki olumlu görünümün ardından özellikle son çeyrekte taahhüt segmenti önderliğinde hız kazanmasını bekliyoruz.

- 3 milyar dolar seviyesindeki hedef iş miktarı orta vadede gelirleri desteklemeyi sürdürecektir.

- Kur farkı gelirleri ve yüksek faaliyet performansı ile artan karlılık temettü verimini %5 seviyesine yükseltiyor.

- Döviz bazlı gelir yapısı ve güçlü nakit pozisyonu ilerisi için riskleri azaltıyor. Şirketin konsolide bazda 3.5 milyar TL seviyesinde net nakit durumu bulunurken dövizde ise 1.5 milyar TL uzun pozisyonu bulunmaktadır.

- FD/FAVÖK çarpanı olarak 3.5x seviyesinde işlem görürken benzer şirket ortalaması olan 6.8x’e göre oldukça yüksek iskontoya işaret etmektedir.

Türk Telekom

Dijitalleşme, data kullanımındaki artış ve artan abone rakamları ile birlikte abone başına gelirde yaşanan iyileşme büyümeyi destekliyor.

- Şirket özellikle 4.5G avantajını iyi kullanarak abone bazını artırmayı başarırken pazar payını ise Eylül 2018 itibariyle %26 seviyelerine çıkarmıştır. Bu trendin özellikle fiyat ayarlamaları ve üst satış stratejileri ile mobil segment büyümesini 2019 yılında da destekleyecektir.

- Ana hissedarın yaşadığı sorunlar sonrasında %55 hissesinin sahipliği bankalara geçen şirket için belirsizlik bir miktar ortadan kalkarken yeni dönemde şirketin karlılığa ve değer artışına odaklanması beklenmektedir.

- TL’de yaşanan değer kayıpları ilk dokuz ayda finansalları olumsuz etkilerken son çeyrekte bu trendin terse dönmesi beklenebilir.

- 2019 bekletilerine göre 3.0x FD/FAVÖK çarpanında işlem görürken bu seviye benzer şirketler ortalaması olan 4.2x’e göre iskontoya işaret etmektedir.

Vakıfbank

Operasyonel performans ve sermaye karlılığı eğiliminin sektör trendlerinden farklı olmamasına rağmen, banka çok düşük çarpanlarda işlem görmekte.

- 2019 senesinde operasyonel büyüme sektör ortalamalarının üzerinde gerçekleşebilir.

- Son bir senede %41 gerileyen hisse fiyatı sonucunda sektör 0.48 PD/DD işlem görürken, Banka 0.31 PD/DD’den işlem görmekte.

- Sektörün en yüksek ikinci sermaye karlılığını yakalamış olan bankanın aşırı iskontolu olduğunu düşünmekleyiz.