17.04.2020 – Koronavirüs pandemisinin Mart ayında ABD ve Avrupa’yı sarsmasının ardından oluşan panik ortamı finansal piyasalarda sert hareketlerin görülmesine sebep oldu. Global hisse senedi piyasaları hızlı bir şekilde değer kaybederken yatırımcılar oluşan panik ortamında elde ne varsa sat moduna geçmiş, zarardaki pozisyonlarına teminat desteği için altın pozisyonlarını da kapatmışlardı. Altın fiyatlarındaki toparlanma en az çöküş kadar hızlı oldu. Altının ons fiyatı 1450 $ seviyelerine kadar geriledikten sonra Merkez Bankalarının piyasalara sağladığı bol likiditeden destek bularak 1700 $’ın üzerine sıçradı. Piyasalar koronavirüsün bilançosuna odaklanırken reel ekonomi durma noktasına geldi. İstihdam piyasasından üretime açıklanan bütün makroekonomik veriler pandeminin yalnızca sağlık sistemini değil ekonomik sistemi de tahrip ettiğini ortaya koyuyor.

IMF bu hafta yayınladığı raporda 2020 yılında global ekonominin %3’e yakın daralacağı tahmininde bulundu. Diğer bütün uluslararası kuruluşlar da büyüme tahminlerini aşağı yönlü revize ediyorlar. 2020 yılına girerken ABD ve Çin arasında imzalanan Faz 1 Anlaşma global ekonomiye dair iyimser bir tablo ortaya koyarken, anlaşmanın imzalanmasının üzerinden henüz 1 ay geçmemişken global bir salgınının domino taşı gibi bütün ülke ekonomilerini yerle bir etmesini kimse beklemiyordu. 2020 yılının ilk çeyreğinin hikâyesi bütünüyle değişti. Peyderpey faiz indirimine giderek ABD Başkanı Donald Trump’ın bütün öfkesini üzerine çeken FED yıllar sonra olağanüstü toplanarak faizleri 1 hafta içerisinde sıfırlı seviyelere yaklaştırdı. Kredi ve likidite akışını desteklemeye yönelik olarak bir dizi önlem paketi açıkladı. ECB ise varlık alım programını genişleterek Euro bölgesine likidite enjeksiyonunda bulundu. Majör merkez bankalarının açıkladığı paketlerin tutarı trilyonlarca doları bulması altının ons fiyatını yukarı taşıdı.

Pandemi finansal piyasalarda paniğe neden olurken, İsviçre’de en büyük 3 altın üreticisinin üretime ara verdiklerini açıklamaları altında tedarik zincirine yönelik endişeleri beraberinde getirerek spot ve vadeli piyasadaki altın arasındaki fiyat farkının açılmasına neden oldu. Altının ons fiyatı resesyon beklentilerinin yarattığı ralliyle son 7 yılın zirvesi olan 1740 $ seviyesinin üzerine çıktı. İlk çeyrek bilançolarının açıklanmaya başladığı bu günlerde ons altın güvenli liman talebinden destek buluyor. Son dönemde altın fiyatlarında yaşanan ralli 1800 $ seviyelerini gündeme getiriyor.

Altın Fiyatları Yükselmeye Devam Edecek mi?

Koronavirüsün Dünya Sağlık Örgütü tarafından pandemi ilan edilmesinin birinci ayında risk iştahı tam anlamıyla toparlanabilmiş değil. Pandeminin reel ekonomi üzerindeki olumsuz etkilerini sınırlayabilmek adına hükümetlerin ve merkez bankalarının açıkladığı teşvik paketleri 8 trilyon $’a yaklaştı. Virüsün yayılma hızından hareketle oluşturulan simülasyonlarda ortaya çıkan senaryoların gerçekleştiği takdirde parasal ve mali teşviklerin devam etmesi beklenebilir. Global bir likidite bolluğunda paraya olan güvenin azalması, altının güvenli varlık talebine destek sağlayacaktır.

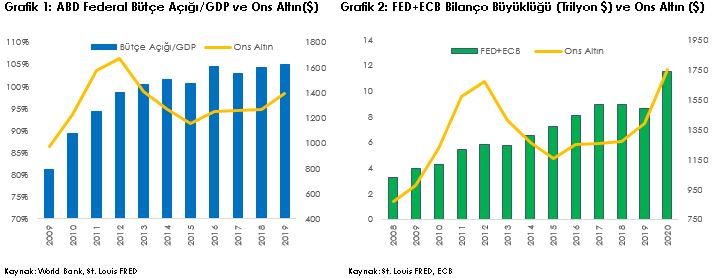

Dünyadaki toplam vaka sayısı 2 milyon kişiye ulaşmış durumda. Kimsenin ekonominin ne zaman açılacağını tam olarak bilememesi piyasalarda belirsizliğe neden oluyor. Ülkeler pandeminin reel ekonomiye sirayet etmesini mümkün olduğunca azaltmak için daha önce hiç olmadığı kadar devasa boyutlarda paketler açıklamayı sürdürüyorlar. Devasa kurtarma paketlerinin bir sonucu olarak ABD’nin bütçe açığının 2 trilyon dolara kadar ulaşabileceği öngörülüyor. Kısa ve orta vadede bütçe açığının yalnızca vergilerle karşılanabileceği düşünüldüğünde, reel ekonominin durumu göz önünde bulundurulduğunda bütçedeki açığın derinleşmesi beklenebilir. FED ise varlık alım programları ve diğer genişlemeci adımlarıyla dolaylı yoldan bütçeyi fonlamaya devam edecektir.

Ons altında daha önceki raporlarımızda ifade ettiğimiz orta vadede yükseliş beklentimizi koruyoruz. Global ekonominin içinde bulunduğu şartlar bir arada değerlendirildiğinde likidite bolluğu, finansal piyasalardaki belirsizlik ve pandemi sonrası hükümetlerin yüzleşmek zorunda kalacağı bütçe açıkları altının yukarı yönlü hareketine destek sağlaması sağlayacaktır. Kısa vadede altının ons fiyatında dalgalanmalar yaşansa bile orta vadede altının ons fiyatına yukarı yönlü destek sağlayacak etmenlerin varlığını sürdürmesi beklenebilir. Pandeminin etkisi azalsa bile ekonomilerin sağlıklı büyüme ortamına kavuşana kadar merkez bankalarının ve hükümetlerin likiditeyi bol tutması gerekmektedir. Gevşek para politikasının bir sonucu olarak altın fiyatları kendisine bol likiditeden destek sağlayacaktır. Altında güvenli limana ek olarak spekülatif bir talep de oluşabilecektir. Bu aşamada ons altında güçlü görüntü devam etmekle birlikte 1700 $ seviyesi üzerinde kalıcılık sağlandığı sürece 1800– 1850 $ seviyelerine kadar yükseliş ihtimali masadaki yerini korumaktadır. Hemen hemen bütün para birimleri karşısında zirveyi geçen altın 2011 yılındaki dolar bazındaki zirvesini 2020-2021 döneminde geçmesini beklemekteyiz. Global bazda bütün ülkelerin bütçe açıkları artacağı için altının uzun vadede bütün para birimlerine karşı yükselmesini beklemekteyiz. Ons altında olası geri çekilmelerde ise 1650-1675 $ seviyeleri takip edilecektir.

“Altının Yıldızı Parlamaya Devam Ediyor…” Alan Yatırım

“Altının Yıldızı Parlamaya Devam Ediyor…” Alan Yatırım

03.01.2020 – Donald Trump geçtiğimiz hafta yaptığı açıklamada ABD ile Çin arasında imzalanması planlanan birinci faz ticaret anlaşmasının tamamlandığını, geriye sadece prosedürlerin kaldığını ve önümüzdeki haftalarda düzenlenecek törenin ardından imzaların atılacağını duyurmuştu. Faz 1 anlaşma 15 Ocak tarihinde Beyaz Saray’da imzalanacak. Çin kaynakları iki ülkenin yakın temas halinde bulunduğunu belirtseler de anlaşmanın detaylarına dair herhangi bir açıklama yapmadılar. Geride bıraktığımız seneye baktığımızda ticaret savaşı konusunda çok aşama kaydedildiğini fakat birinci faz anlaşmanın gelen açıklamalardan ve haber akışından şekillendiği kadarıyla global büyümeyi tetikleyecek boyutta olmadığını söylemek mümkün. Bundan sonraki süreçte Faz 2 anlaşmasına ilişkin detaylar ve gelişmeler piyasaların odağında yer alacak.

Piyasalar 2019 yılının ikinci yarısında ABD ve Çin arasındaki müzakere sürecini olumlu fiyatlarken, zaman zaman aradaki gerilimin şiddetlenmesi altın fiyatlarında oynaklığa neden olmuştu. Altının 2019 yılında gösterdiği performans sadece ABD ve Çin arasındaki ticaret geriliminden kaynaklanmamakla beraber 2019 yılı genelinde global ekonomiye yönelik negatif beklentiler, belirginleşen aşağı yönlü riskler altın gibi güvenli liman varlıklara olan talebe destek sağlamıştı. ABD Başkanı Donald Trump’ın görevden azil soruşturması, Brexit bilmecesi, İngiltere genel seçimleri, yükselen korumacılık eğilimleri, Latin Amerika ve Orta Doğu’da başlayan protestolar, ABD ve İran arasında yaşanan gerilimler piyasaların yıl içerisinde takibinde yer alan gündem maddeleri arasındaydı. Bu sorunların birçoğu çözülmüş değil ve 2020 yılına miras kalmış durumda. ABD ve Çin’in ticaret anlaşmasının kalıcı mı geçici mi olacağına dair kafalarda soru işaretlerinin olması ve ticaret anlaşmasının yüzeysel olma ihtimali de piyasanın sene başındaki beklentilerini karşılayabilmiş değil. Anlaşma imzalansa bile küresel ekonomi üzerinde birkaç farklı risk unsuru bulunuyor. Risk unsurlarının yanı sıra altındaki yükselişin bazı temel katalizörler bulunuyor ve piyasa katılımcısı yatırımcılar ons altında aportta beklemeyi sürdürüyor.

Küresel borçluluk düzeyi 2019 yılında 255 trilyon dolara ulaşarak tüm zamanların en yüksek seviyesine ulaştı. Yeryüzünde 7.7 milyar insanın yaşadığı düşünüldüğünde kişi başına düşen borç miktarının 32,500$ gibi bir tutara denk gelmesi durumun vahametini gözler önüne seriyor. Buna karşılık olarak global büyüme, global borçluluk düzeyiyle aynı oranda artmazken, arada oluşan bu fark sistemin fonlanma ihtiyacını artırıyor; bu da FED, Avrupa Merkez Bankası ve Japonya Merkez Bankası gibi öncü merkez bankalarının parasal tabanı genişletmelerine yol açıyor. 2019 yılının Kasım ayı itibarıyla FED, ECB, Japonya ve Çin Merkez Bankaları’nın toplam bilanço büyüklüğü 19.7 Trilyon dolara ulaşmış durumda. 2019 yılının ilk çeyreğinden beri raporlarımızda altında uzun pozisyon beklentimizi korumamızın en önemli dayanak noktalarından ilkini global borçluluk düzeyinin global büyümenin altında kalması bulunuyor.

Arz talep çerçevesinde bakacak olursak 2019 yılı itibarıyla fiziki altın üretimi zirveye ulaşmış durumda. Dünyadaki altın madenlerinin tükendiğine yönelik haberler her geçen gün artıyor. Bugüne kadar madenden çıkarılan toplam fiziksel altın miktarı 190 bin ton civarında bulunurken her yıl ortalama 3 bin ton altın üretiliyor. Son 30 yılda yeni bir büyük maden keşfinin olmaması, en verimli rezervlerin keşfedilmiş olması ve altın üretiminin küresel talebin aşağısında kalmasının uzun vadede fiyatlar üzerinde baskı yaratması beklenebilir.

Dünyadaki teknolojik gelişmeler üretimde verimliliği sağlasa da en alt ve en üst gelir grubu arasındaki uçurumun derinleşmesi son yıllarda toplumsal huzursuzluğu besledi. Kişi başına milli gelir artsa bile bu artış global büyümeye yansıyamıyor, enflasyon yaratamıyor. Enflasyonunun son 20 yılda global bazda gerilemesinin en önemli sebeplerinden biri de bu.

Enflasyondaki gerileme ve faizlerin 0’lı seviyelere kadar düşmesi para politikasının esnekliğini de ortadan kaldıran yapısal problemlerin başında geliyor. Aralık ayı toplantısı sonrasında yayınlanan ve FED üyelerinin önümüzdeki süreçte faiz beklentilerini gösteren nokta grafiğinde de 2020 yılında faiz artırımı öngörülmüyor. 2020 yılı para politikası açısından sakin geçecek, enflasyondaki düşüş trendinin devamıyla birlikte FED’in gerileyen ekonomik aktiviteyi tekrardan canlandırabilmek adına parasal genişleme operasyonlarına dengeli bir şekilde devam edecektir. 2020 yılının ABD’de başkanlık seçimleri olması sebebiyle volatilite oldukça yüksek olacaktır.

Yukarıda belirttiğimiz tüm bu nedenler uzun vadede altındaki yükseliş trendine destek sağlamaya devam edecektir. Altının ons fiyatı 2010 yılından bu yana en yüksek kazancına yöneldi. Eylül ayında 1557 $ seviyesini test ettikten sonra bir miktar gerileyen ve Aralık ayı başında 1460 $ seviyelerinde işlem gören altın 2020 yılına 1520 $ seviyelerinden giriş yaptı. Yukarıda sıraladığımız bütün nedenleri göz önünde bulundurduğumuzda ons altın orta vadeli yükseliş trendine devam ederek, ilk çeyrekte daha önce test etmiş olduğu 1557 $ seviyesine doğru ilerleyecektir. Olası geri çekilmelerde ise son düzeltme noktası olan 1440 $ seviyesi destek noktası olarak takip edilecektir.

2020 ABD Seçimleri Ons Altının Yükselişini Destekleyecek mi? Alan Yatırım

27.11.2019 – 2019 yılına 1,200 $ seviyelerinden başlayan ve yıl içerisinde oldukça dalgalı bir görünüm sergileyerek 1560 $ seviyelerini test eden ons altın şüphesiz ki bu yılın en çok dikkat çeken yatırım araçlarından birisiydi. Temel olarak bakıldığında altının ons fiyatındaki yükselişin birkaç farklı sebebi bulunmakla beraber, ABD-Çin arasında süregelen ticaret görüşmelerinin tıkanarak yılan hikayesine dönmesi, küresel büyüme üzerindeki risklerin çoğalması, net ihracatçı konumunda bulunan Euro Bölgesi ve Çin ekonomilerindeki yavaşlama, jeopolitik riskler ve öncü Merkez bankalarının para politikalarındaki paradigma değişimi altın fiyatları üzerinde yukarı yönlü baskı kuruyor.

2019 yılı ekonomi ve siyasete olan güvenin erozyona uğradığı bir yıl oldu. Fransa’da Sarı Yelekliler protestoları ile başlayan; ardından Şili, Barselona, Bolivya, Lübnan, Irak ve nihayetinde İran’a yayılan protesto gösterilerinin hepsi ekonomi ve siyasete olan güven krizinin bir göstergesi olarak karşımıza çıktı. Kısacası ons altın fiyatları 2019 yılında güven bunalımı içerisinde bulunan küresel ekonomik sistemden beslenmeyi sürdürdü. ABD ve Çin arasındaki ticaret savaşının kızışması ve küresel çapta resesyon endişelerindeki artış makroekonomik göstergelere de olumsuz yansırken, öncü merkez bankaları sigorta mahiyetinde faiz indirimleri ile piyasalara destek sağlamaya çalıştılar. Sene başında FED’in kaç kez daha faiz artıracağı tahmin edilmeye çalışılırken, Haziran ayına gelindiğinde bu sene kaç kere faiz indirimine gidileceği konuşulur oldu. Haziran ayında FED öncülüğünde başlayan faiz indirimi döngüsü henüz makroekonomik verilerde bir kalıcı bir iyileşme sağlayabilmiş değil. Ekonomiye dair belirsizliklerin öne çıkması da ons altın fiyatlarına destek sağlıyor. En önemlisi ise 2020 yılında ABD’de gerçekleştirilecek başkanlık seçimlerinin son yılların en sert seçim iklimine sahne olacak olması yer alıyor. ABD Başkanı Donald Trump hakkında yürütülen azil süreci Demokratlar ile Cumhuriyetçiler arasındaki siyasi kutuplaşmayı körüklemesi 2020 Başkanlık seçimlerini sadece bir seçim olmanın ötesine taşıyor.

Küresel liderlik için ABD ve Çin arasında çok yönlü bir rekabet bulunuyor. Ticaret savaşının temelinde ise dünyadaki tasarruf ve ticaret dengesizliklerinin sürdürülemez boyuta ulaşması yatıyor. Geride bıraktığımız 20 yılda ticaret dengesinin Çin’in lehine bir şekilde ilerlemesi ABD’nin üzerindeki borç yükünün sürdürülebilirliğini tartışılır hale getirdi. Küresel borçluluk seviyesi ise tarihin en yüksek seviyelerine ulaştı. Son dönemde ABD ve Çin tarafları arasında olumlu adımlar atılmış olsa da henüz karşılıklı mutabakata varılıp, imzalar atılmış değil. Önümüzdeki sene Kasım ayında ABD’de başkanlık seçimleri gerçekleştirilecek olması Çin’i kalıcı bir anlaşma yapma konusunda düşündürüyor. Çin doğal olarak uzun vadeli bir yükümlülük altın girmek istemiyor. Sabırlı duruş ve yumuşak güç felsefesi üzerine kurulu geleneksel Çin diplomasisi başkanlık seçimleri öncesinde oyalama kartını kullanarak Trump’ın elini zayıflatmaya çalışıyor. Ticaret anlaşmasının imzalanmadığı her geçen gün küresel piyasalarda belirsizlik artarken, büyüme baskı altında kalıyor.

2020 seçimleri için Demokrat Parti’nin farklı siyasi eğilimleri temsil eden 17 farklı adayı bulunuyor. Parti içi ön seçim yarışına hazırlanan adaylar arasında ise eski başkan yardımcısı Joe Biden, Senato’da yaptığı çalışmalarla dikkat çeken Elizabeth Warren, son dönemde yükselişe geçen ABD’li genç milletvekillerinin desteğini arkasına alan Bernie Sanders ve en son adaylığını açıklayan, 2002-2013 yılları arasında New York belediye başkanı görevini yürütmüş medya patronu Michael Bloomberg öne çıkıyor. Elizabeth Warren ve Bernie Sanders’ın orta sınıfı yeniden güçlendirme söylemleri halk tabanında karşılık bulurken, teknoloji şirketlerine yönelik vergilendirme çıkışları Wall Street’in bu iki adayla arasına mesafe koymasına neden oluyor. ABD başkanlık seçimleri öncesinde adaylar arasındaki ekonomik ve siyasi yaklaşım çeşitliliği piyasalardaki belirsizlik katsayısını yükseltecek bir neden olarak karşımıza çıkıyor. ABD’de Demokratlar geleneksel olarak dış politika konusunda daha yumuşak bir güç stratejisi izlerken, Cumhuriyetçiler daha şahin bir tutum benimsiyorlar. Bu nedenle Çin’in ABD başkanlık seçim sürecinde kalıcı bir anlaşma konusunda aceleci davranmayacağını, en azından 2020 seçim sonuçlarına göre hareket edeceğini beklemekteyiz. Altının ons fiyatının kalıcı bir şekilde gerilemesi için ABD ve Çin arasında piyasaları tatmin edecek bir anlaşma yapılması gerekiyor. Şu anki konjonktürde ise böyle bir olasılık düşük gözüküyor.

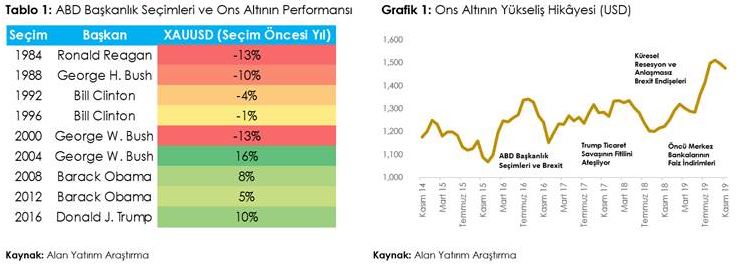

ABD’nin son 8 seçim karnesine baktığımızda söylemlerin sertleştiği, ekonomik ve siyasi meselelerin canlılığını koruduğu seçimlerde, ortaya çıkan belirsizliklerin ons altın fiyatlarında yukarı yönlü baskı oluşturduğu görülebiliyor. Gelir adaletsizliği, küresel borçluluk düzeyindeki artış, ekonomik ve siyasi kurumlardaki güven erozyonu gibi sebepler nedeniyle ons altın için daha önceki raporlarımızda belirttiğimiz temel görüşümüzü koruyoruz. Kısa vadede haber akışına bağlı olarak meydana gelen geri çekilmelerin sınırlı kalmasını ve kademeli olarak yukarı yönlü hareketin devamını bekliyoruz. ABD’de 1996 yılından bu yana yapılan başkanlık seçimlerinin son 4’ünde ons altın fiyatlarının seri bir şekilde yükselişe geçmesi dikkat çekici bir detay olarak karşımıza çıkmaktayken, seçim rallisi sürecinde ortalama %10 değer kazanan altının ons fiyatının 2020 yılında da aynı performansı sergilemesini bekliyoruz. Geçmiş seçim dönemleri verilerinden oluşturduğumuz fiyat simülasyonları 1600 $ seviyelerine doğru hareketin devamına işaret ediyor. Seçim tansiyonu yükseldikçe ons altında 1530 – 1680 $ aralığına doğru hareketin devam etmesini beklemekteyiz. Son 20 yıllık süreçte ABD borçluluk düzeyinin artması ve parasal genişleme dönemine geçilmesi seri yükseliş beklentimizin ana dayanak noktasını oluşturuyor.