Sermaye piyasaları kurumlarının sahiplik yapısı, faaliyet alanları ve mevzuat ahlakı ile bankacılık hegemonyası altında kaldığı müddetçe faizlerin düşmesini beklemek hayaldir. Bu konuda, bankacılık lobisi mevcut durumun devamını istemekte, kılını bile kıpırdatmamakta, kamu ise anlaşılamayan bir şekilde ve söylediklerinin tam aksine mevcudun sürekli olarak bankacılık sektörüne doğru evrilmesine ve sanayicilerimizin bankacılık sektörü altında ezilmesine neden olabilecek uygulamaları hayata geçirmektedir. (Ayrıca 1,5 trilyon TL’nin üzerindeki mevduatın kanalize edildiği alanların belirlenmesinde sermayesinin önemli bir kısmı yerli olmayan bankalar sorumlu olmakta ve yerli fonların önemli bir kısmı ülkede uzun vadeli ve üretime dayalı kalkınmadan ziyade ithal telefon, ithal otomobil ve tüketim odaklı AVM harcamalarında kullanılmaktadır.)

Sanayici ve girişimcilerimizin en önemli eksiklikleri sermayeye erişim imkanlarıdır. Mevcut para ve sermaye piyasaları yapılanması içinde ise, bankacılık sektörü haricinde alternatif bir kaynak sunulmamaktadır.

Bankacılık sektörünün destekleyicisi olabilecek, alternatif sermaye erişim imkanı oluşturabilecek ve özellikle Amerika gibi ülkelerin yeni kurulan ve/veya mevcut şirketlerinin tümünün erişim sağladığı sermaye piyasaları, bankalar ortaklığında geliştirilmeye –aslında kontrol edilmeye ve tam anlamıyla bir alternatif olmasına engel olunmaya- çalışılmakta ve Türkiye’nin orta ve uzun vadeli geleceği ipotek altına alınmaktadır. Alternatif sermaye erişim imkanları bulamayan/buldurulmayan reel sektör aktörleri bankacılık sektörüne muhtaç hale getirilmekte ve sermaye erişim imkanları tamamen bankacılık sektörü etkisi altında kalmaktadır. Bankalar ise kredi almak isteyen sanayicilere krediye ihtiyacı olmadığını ispatlamalarını talep etmekte (krediye yüksek oranda teminat) ve sonrasında kredi kullandırmakta ülke ekonomisinin dijital devrime ayak uydurabilecek proje ve fikirlerle ilgilenmemektedir)

Sermaye piyasası kuruluşlarının, portföy yönetim şirketleri, yatırım kuruluşları ve bireysel emeklilik şirketleri olduğunu düşünürsek, Türkiye’deki sektörde ağırlığı olan ve yön veren yapıların tamamının sahipleri bankalardır. Oldukça kuvvetli olan bankacılık sektörümüzün ISO-500’de çalışmadığı şirket olmadığı ama bunların oldukça önemli bir kısmının halka arz edilmediği düşünülürse, bankacılık ve sermaye piyasaları arasındaki çıkar çatışması çok daha net anlaşılacaktır. Türk borsasında işlem gören şirketlerin piyasa değerinin ülke ekonomisine oranına baktığımızda gelişmiş ülkelerin oldukça altında kaldığı gözlemlenmektedir.

Bütün sermaye piyasası kuruluşlarının ana ortağı olan bir banka düşünün ki; çalıştığı şirketlerle kurduğu ilişkiler ve alternatifi olmayan yapı nedeniyle rekabetsiz şekilde, mevduat sahiplerinden yıllık %8’ler ile topladığı ve masraflar/maliyet eklenmiş durumda %11’lerde olan sermayeyi her yıl düzenli olarak en az %3-5 arası getiri ile reel sektör şirketlerine kullandırmaktadır. Oysa; ortağı olduğu yatırım şirketi, kredi kullanan şirketin en az üç yıl krediye ihtiyaç duymayacağı sermayeyi en fazla %2 maliyet ile şirkete sağlayabilmektedir.

Hesabı sadeleştirirsek, bankacılık sektörü için, her yıl en az %4 reel getiri varsayımı ile 3 yılda %12 kazanç yerine, ortağı olduğu yatırım şirketinin masrafların olmadığı varsayımı ile bile (ki sadece mevcut çalışan özlükleri bile halka arz gelirlerinin üzerindedir) 3 yılda %2 kazanç arasında çok ciddi bir fark vardır ve bankacılık sektörünün Türkiye’nin ali menfaatleri için “kredi vermenin yanında bu şirketlere uzun vadeli ve maliyetsiz sermaye de sağlayayım” diyebileceğini de hiç düşünmüyorum. Dolayısı ile hiçbir banka kredi geri ödemesi sıkıntıya düşme ihtimali oluşmadan çalıştığı bir şirketi ana ortağı olduğu yatırım kuruluşunun halka arz etmesine müsaade etmez/edemez. Ana ortağı banka olan yatırım kuruluşunun da patronu olan bankanın ana işi olan faiz gelirlerini azaltacak şekilde halka arz için çalışması beklenemez. Gelişmiş ülkelerde görülen banka ve banka aracı kurumu mekanizmalarının çıkar çatışmasının ekonomiye yansımaları ise bambaşka bir konu olarak ele alınabilir.

Net söylemek gerekirse, reel sektör için alternatif sermaye erişim alanı olan sermaye piyasaları geliştirilmedikçe tek ve rekabetsiz sermayeye erişim kanalı olan bankacılık sektörü dominasyonu nedeni ile Türkiye’de faizler düş(e)mez.

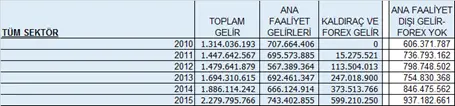

Nitekim yatırım kuruluşlarının son altı yıllık faaliyet sonuçlarına bakıldığında tablo daha da net ortaya çıkmaktadır.

Tablodan da görüldüğü üzere, yatırım şirketlerinin ana faaliyet geliri olarak nitelendirilebilecek, aracılık, yatırım danışmanlığı, halka arz ve varlık yönetim gelirleri son altı yılda hiç gelişme göstermemiş, bunun yanında sermaye piyasası ürünü bile olmayan ama büyük bir talihsizlik örneği olarak sermaye piyasası mevzuatında tanımlanmış forex işlemleri ana faaliyet gelirlerini yakalamıştır. Aslında, yatırım kuruluşlarına forex rüşveti verilerek hem halkın parasının sömürülmesine hem de bankacılık ve faiz lobisinin devam ettirdikleri yapının muhafaza edilmesine neden olunmuştur. Sermaye piyasası ana mantığı olan reel yatırımların fonlanması ve uzun vadeli bakış açısı, forex ile oyun/kumar mantığına dönüştürülmek üzeredir.

Tablodan da görüldüğü üzere, yatırım şirketlerinin ana faaliyet geliri olarak nitelendirilebilecek, aracılık, yatırım danışmanlığı, halka arz ve varlık yönetim gelirleri son altı yılda hiç gelişme göstermemiş, bunun yanında sermaye piyasası ürünü bile olmayan ama büyük bir talihsizlik örneği olarak sermaye piyasası mevzuatında tanımlanmış forex işlemleri ana faaliyet gelirlerini yakalamıştır. Aslında, yatırım kuruluşlarına forex rüşveti verilerek hem halkın parasının sömürülmesine hem de bankacılık ve faiz lobisinin devam ettirdikleri yapının muhafaza edilmesine neden olunmuştur. Sermaye piyasası ana mantığı olan reel yatırımların fonlanması ve uzun vadeli bakış açısı, forex ile oyun/kumar mantığına dönüştürülmek üzeredir.

Bunun yanında son yıllarda artan oranda kullanım yeri bulan özel sektör tahvil ihraçları da aslında sermaye piyasası enstrümanı olmayan, bankaların kredi portföylerini tabana yayarak risklerini azaltma çabalarından başka bir şey değildir. Yapılmış özel sektör tahvil ihraçlarından, borçların konsolidasyonu değil de yatırım amaçlı sermaye edinme şeklinde olan kaç adet vardır ve toplamdaki payı ne kadardır diye sorsak alacağımız cevap konuyu özetleyecektir. Özel sektör tahvil ihraçlarının bankalarda limiti dolan şirketlerden ziyade bankacılığa alternatif olarak ortaya çıkabilecek bir yapıda olması ise hem bankacılığın dominasyonunu azaltacak hem de faizleri aşağı yönlü etkileyebilecek bir rekabet ortamı oluşturabilir. Ancak özel sektör tahvili aracılığını en yüksek oranda çıkar çatışması ve gizli bilgiye haiz banka aracı kurumları gerçekleştirmektedir.

Yatırım kuruluşlarının hiçbiri ana faaliyet konularından elde ettikleri gelirler ile faaliyet giderlerini karşılayamamakta, ancak kredili işlem, açığa satış, forex işlemleri gibi sermaye piyasası ürünü olmayan ve bankacılık sektörü ile desteklenen diğer faaliyet alanları ile karlılık elde edebilmektedirler. Bu durum kısa vadede aracı kurumlar karlılığı için olumlu gözükse de uzun vadede yatırımcıda bırakacağı ahlak ile son derece olumsuz sonuçlara sebep olabilir ve kısır bir döngüde seyreden sermaye piyasalarını daha da yüzeyselleştirebilir.

Katılım Bankaları’nın, mal, üretim ve yatırıma dayalı özel sektöre sermaye bulma mekanizmaları nedeniyle mevcut konvansiyonel bankacılık lobisinden ayrıldığını düşünmekle birlikte, henüz çok uygulaması olmamasına rağmen uygulanabilir müşareke ve benzeri islami finans yapıları ile sermaye piyasalarına daha uygun olduğunu düşünmekteyim.

Bunun yanında, konvansiyonel bankaların ortak uyguladıkları stratejiler kaynaklı rekabet ihlalleri nedeni ile ceza almalarına rağmen faiz sektörünü domine etmeye devam etmeleri ama bunun yanında iki tane katılım bankasının bile ortak hareket edememesi nedeniyle, değil rekabet ihlali kredi sektörünü domine edebilecek bir yapıya sahip olmadığı düşünüyorum. Aslında hem islami finans payının artmasına hem de yeni kredi mekanizmaları nedeniyle faizlerin düşmesine yardım edeceği ümidiyle eklenen kamu katılım bankalarının da, derde ilaç olmayacağını ve anlayış değişmeden mevcut pastanın rakipleri olacağını düşünmekteyim.

İslami finans; sermaye piyasalarıdır, müşarekedir, kar-zarar ortaklıklarıdır, halka arzdır, varlık borsalarıdır ama kesinlikle faiz ve bankacılık sisteminden kopyalanarak uygulanmaya çalışılanlar değildir.

Bugünlerde oldukça revaçta olan Borsa’ya küçük şirket gelmesin argümanının ne kadar hatalı olduğuna ilişkin bazı örnekler vermek istiyorum. 1980 yılında İntel, 8 milyon dolar piyasa değeri ile sadece 300 bin dolarlık halka arz gerçekleştirmiş ve aynı şirket geçen 35 yılda 150 Milyar dolarlık bir şirket haline gelmiştir. Amerika sermaye piyasalarının önünde olmadığımız hatta ciddi anlamda gerisinde olmamıza rağmen sanki binlerce şirketimiz varmış gibi, mevcut mevzuat ve yapı ile intel diye bir şirket Türkiye’de halka arz edilemez. Buna benzer, facebook, airbnb, google, apple ve benzeri Amerika ve Avrupa piyasalarından çok örnekler verilebilir.

Bununla birlikte; Amerika 1990’lı yıllarda teknolojik dönüşümünü ve gerekli teknoloji şirketleri yatırımlarını sermaye piyasaları ile gerçekleştirmiş hatta bu dönüşüm, 2000’li yılların başında dotcom diye adlandırılan teknoloji şirketlerin iflasları ile kamuoyunda ciddi anlamda konuşulmuştur. İlgili yıllarda ne Amerika’nın sermaye piyasaları kurumunda ne de borsalarından “küçük şirketler borsalara gelmesin artık” diye söylemler duyduk. Yaklaşık rakamlar olmakla birlikte, teknoloji şirketlerine ilgili dönemde 200 milyar dolarlık yatırım yapılırken, bu yatırımların 180 milyar doları batmış sadece 20 milyar dolar yatırım hayatını devam ettirebilmiştir. Hayatını devam ettirebilen şirketler Amerika’nın bilgi ve teknolojik dönüşümünü sağlamış ve değerleri tüm yatırımların neredeyse 10 katını geçmiştir. Şunu da belirtmekte fayda olduğunu düşünüyorum, batan şirketlerin sahipleri de şirketle birlikte batmışlar, hiçbir şirketin patronu şirketten aktarılan yatırımcı paraları ile gayrimenkul ve enerji işlerine girmemişler, yurtdışına kaçmamışlardır. Olabildiğince riskli ama bir o kadar da şeffaf bir dönemle gerçek bir sermaye piyasaları süreci yaşanmıştır. Aslında batan sermaye dünyanın en büyük ve tek dijital devrimini gerçekleştirebilmiş Amerika için ekonomiye faydalı yatırımı arayan bir sermaye olarak görülmelidir.

Bankacılık dominasyonunun etkisini artırdığı 2010 yılından sonra sermaye piyasası işlemleri gittikçe daha az önem arz ederken, bankacılık sistemi, sermayeye erişemeyen küçük ve orta ölçekli şirketleri de portföyüne katarak, şirketlerin borç-özkaynak rasyolarının daha da bozulmasına neden olmuş ve her geçen gün şirketler daha fazla bankacılık sektörüne muhtaç hale gelmişlerdir. Yapılmaya çalışılan halka arz seferberliği, şirketlerin yeteri kadar denetlenememesi, patronların cezai yaptırımlardan neredeyse muaf olmaları, dürüst çalışan yatırım kuruluşlarının ciddi yaptırımlarla karşılaşmaları ve halka açılma sonrasında danışmanlık verilmemesi nedeni ile başlayamadan bitmiş, adeta reel sektör tekrar bankacılık insafına terkedilmiştir.

Bankacılık sektörü kredi hacmi, 1,5 trilyon TL. civarında iken, yaklaşık %3,5 olan takipteki krediler oranı karşılığı batık kredi diyebileceğimiz rakamın TL. karşılığı 52,5 milyar TL. yapmaktadır. Borsadaki tüm şirketlerin halka açık piyasa değeri ise 180 Milyar TL. civarındadır. Yani her yıl borsadaki şirketlerin 3’te biri batsa ancak bankacılık sektörü batık kredi karşılığı kadar olacaktır. Oysa Borsa’mızın geçmiş performansı, kötü uygulamalar ve şirket ve/veya ortak davranışları nedeni ile (hiçbir cezai yaptırım uygulanmamış, bu işlemlerin müsebbibi olanlar bir yaptırımla karşılaşmamıştır) yaşanan ve kamuoyunu, kamu kurum ve kuruluşlarını oldukça meşgul eden ve sermaye piyasalarına kötü gözle bakılmasına neden olan bu sıkıntılar dahi yıllık bazda bankacılık sektörü batık kredi rakamının 20’de birini geçmemektedir. Ama tüm sermaye piyasası sektör aktörlerinin bu olumsuz ruh hali, uzun vadeli sermaye piyasası gelişimine ve sermaye erişim imkanı kısıtlı olan reel sektör şirketlerinin önlerini açabilecek uygulamalara engel olmaktadır.

Sermaye piyasalarının gelişimini ve bankacılık sisteminden ayrıştırılmasını, Türkiye’nin geleceğine yatırım olarak görmesek de sadece faizlerin inebilmesine imkan vereceği noktasında bile savunmamız gerekmektedir.

Bu durum bankacılık sektörünün 2002 ve sonrasında edindiği yüksek deneyimi göz ardı etmek anlamına gelmemektedir. Burada önemli olan ekonominin tamamen bankacılığa dayalı olmasından ziyade sermaye piyasaları ve bankacılık arasında bir dengede yer almasıdır. İslami finansın önemini düşündüğümüzde ise sermaye piyasalarının bir ekonomideki ağırlığının bankacılık altında olmaması gerektiğini düşünüyoruz.