26.05.2022 – Fed: Bu yıl daha fazla esneklik sağlayacak agresif artışlar görülüyor… Enver Erkan yazıyor…

Fed yetkilileri, bu ayki toplantısında, sonraki iki toplantılarında faiz oranlarını yarım puanlık adımlarla artırmaları ve gerektiğinde vites değiştirme esnekliği sağlayacak agresif bir dizi hamleyi sürdürmeleri gerektiğine karar verdiler. 4 Mayıs FOMC toplantı tutanakları, tüm politika yapıcıların fiyat istikrarını sağlamaya yönelik “güçlü taahhüt ve kararlılığını” vurgularken, yetkililerin oranları daha da artırmaya hazırlanırken finansal koşullara dikkat ettiğini gösterdi. Fed tutanaklarında öne çıkan ayrıntılara bakacak olursak;

- Çoğu katılımcı, hedef aralıktaki 50 baz puanlık artışın önümüzdeki birkaç toplantıda muhtemelen uygun olacağına karar verdi.

- Fed yetkilileri, gelişen ekonomik görünüme ve görünüme yönelik risklere bağlı olarak, kısıtlayıcı bir politika duruşunun pekala uygun olabileceğini kaydetti.

- İşgücü talebinin mevcut arzı geçmeye devam ettiğini söylediler.

- Bilanço indirimiyle ilgili risklerle ilgili olarak, birkaç katılımcı finansal piyasa koşulları üzerinde beklenmeyen etkilerin potansiyeline dikkat çekti.

- Tutanaklar ayrıca Fed personelinin enflasyon tahminini yukarı yönlü revize ettiğini gösterdi. Kişisel tüketim harcamaları fiyat endeksinin 2022’de %4,3 artacağını ve gelecek yıl %2,5’lik bir artışa yavaşlayacağını tahmin ettiler.

Tutanaklar muhtemelen komite üyelerinin faiz oranları görünümüne ilişkin duyarlılığı konusunda daha fazla netlik sağlaması anlamında önemli bir noktada. Piyasa katılımcıları, Fed’in faiz oranlarını ne kadar yükseltmesi gerekeceğini sorguluyor. Powell, 4 Mayıs FOMC toplantısından bu yana daha şahin bir duruş sergilemesine rağmen – muhtemelen şaşırtıcı derecede güçlü bir Nisan çekirdek TÜFE okuması nedeniyle – toplantı sonrası yorumlarında 75 baz puanlık bir artışın yakın olasılığını dışladı. çekirdek enflasyonun daha düşük olduğunu ve mal sektörlerinde talep-arz dengesinin iyileşmekte olduğuna dair bazı işaretler, Mayıs toplantısında neden 75 baz puanlık bir artışın düşünülmediğine dair bir faktör olabilir.

Fed Bej Kitap Raporunu Yayımladı

21.04.2022 – Fed Bej Kitap Raporu yayımlandı. Fed Bej Kitap Raporu, Federal Reserve’ın bundan sonra yürüteceği politikalar hakkında tahmin yürütmek için önemlidir. Keza rapor ABD ekonomisinin durumu hakkında tespit ve görüşleri barındırır. Anadolu Yatırım Fed Raporunu yorumladı:

Fed Bej Kitap raporunu yayımladı. Bankanın 12 şubesinden gelen analizlerle hazırlanan raporda, ekonominin şubat ayı ortasından bu yana “ılımlı” hızda büyüdüğü kaydedildi. Güçlü talebin firmaların girdi maliyet artışlarını müşterilere yansıtmasına izin verdiği belirtildi. Çoğu bölgedeki firmaların gelecek aylarda enflasyonist baskıların devam etmesini beklediği bildirildi.

ABD’de 2. el konut satışları 2 yılın en düşük seviyesine indi. ABD’de ikinci el konut satışları %2.7 düşüşle 5.77 milyon oldu. Haziran 2020’den beri en düşük seviye oldu. 2. el konut satışları ABD konut piyasasının yaklaşık %90’ını oluşturuyor.

ABD, Türkiye’ye seyahat uyarısını gevşetti. ABD Dış İşleri Bakanlığı’nın sitesinde yer alan seyahat uyarısında, Türkiye’nin durumu, “seyahat etmeyin” olarak bilinen 4. seviyeden “ihtiyatlı davranın” olarak bilinen 2. seviyeye düşürülerek iyileştirildi.

Bakan Nebati, G20 Maliye Bakanları Toplantısı’na katıldı. Hazine ve Maliye Bakanı Nureddin Nebati, G20 Maliye Bakanları ve Merkez Bankası Başkanları Toplantısı’nda küresel enflasyonist baskılar ve emtia fiyatlarındaki gelişmeler ışığında olumsuz yayılmalar ile toparlanmaya yönelik risklere karşın beraber hareket etmenin önemini vurguladıklarını bildirdi.

Merkezi yönetim brüt borç stoku mart sonu itibarıyla 3 trilyon 109,4 milyar TL oldu. Hazine ve Maliye Bakanlığı’ndan yapılan açıklamaya göre, borç stokunun 1 trilyon 51,8 milyar TL tutarındaki kısmı Türk Lirası cinsi, 2 trilyon 57,6 milyar TL tutarındaki kısmı döviz cinsi borçlardan oluştu.

Fed Piyasa İşlemleri ve Likidite, Enver Erkan yazıyor…

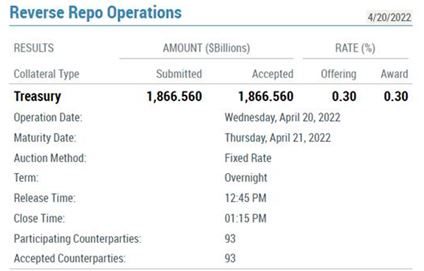

Fed ters repo işlemleri… Geçici açık piyasa işlemleri, bankacılık sistemine mevcut rezervleri geçici olarak eklemek veya boşaltmak ve federal fon piyasasında günlük işlemleri etkilemek için tasarlanmış kısa vadeli geri alım ve ters geri alım anlaşmalarını içerir. Ters repo sözleşmesi (ters repo veya RRP olarak bilinir), Federal Açık Piyasa Komitesi’nin yetki ve yönlendirmesi altında New York Fed’in bir menkul kıymeti uygun bir karşı tarafa, aynı menkul kıymeti belirli bir fiyattan geri satın alma anlaşmasıyla sattığı bir işlemdir. Bu işlemler için uygun menkul kıymetler, ABD Hazine araçları, federal kurum borcu ve federal kurumlar tarafından ihraç edilen veya tamamen garanti edilen ipoteğe dayalı menkul kıymetlerdir.

Fed neden ters repo kullanır? Ters repo, menkul kıymetleri biraz daha yüksek bir fiyattan geri satmak için satın almak için yapılan kısa vadeli bir anlaşmadır. Repolar ve ters repolar, genellikle bir gecede olmak üzere kısa vadeli borçlanma ve borç verme için kullanılır. Merkez bankaları, açık piyasa işlemleri yoluyla para arzına para eklemek için ters repo kullanır.

Yüksek bir repo oranı, piyasadan fazla likiditeyi boşaltmaya yardımcı olurken, yüksek bir ters repo oranı, ekonomik sisteme likidite enjekte etmeye yardımcı olur. Repo oranı her zaman ters repo oranından daha yüksektir. Repo oranı enflasyonu kontrol etmek için kullanılır ve ters repo oranı para arzını kontrol etmek için kullanılır. Ters repo oranındaki bir artış para arzını azaltacaktır ve bunun tersi de diğer şeyler sabit kalacaktır.

Sonuç? New York Fed, federal fon oranını Federal Açık Piyasa Komitesi (FOMC) tarafından belirlenen hedef aralığında tutmaya yardımcı olmak için her gün repo ve ters repo işlemleri yapmaktadır. RRP’lerin makro bir örneğinde, Fed, açık piyasa işlemleri (OMO) yoluyla borç verme piyasalarını stabilize etmek için repoları ve RRP’leri kullanır. RRP işlemi Fed tarafından bir repodan daha az kullanılır, çünkü bir repo kısa olduğunda bankacılık sistemine para koyarken, bir RRP çok fazla likidite olduğunda sistemden borç alır. Fed, uzun vadeli para politikasını sürdürmek ve piyasada sermaye likiditesi seviyelerini sağlamak için RRP’ler yürütür.

Bu yıl ters repolarda istikrarlı bir artış, Fed’e bankaların artık yardıma ihtiyacı olmadığını ve başlangıçta bir krize kısa vadeli bir yanıt olarak tasarlanan likidite ekleme önlemlerini herhangi bir müdahale olmaksızın azaltabileceğini söylüyor. Ters repo hacmindeki büyük artış, finansal sistemin Fed’den gelen birçok yardımdan sonra artık kendi kendini desteklediği anlamına geliyor.

Fed: Brainard, Mayıs ayında bilançonun hızla küçüleceğini söyledi…

Enver Erkan yazıyor…

06.04.2022 – Fed Yönetim Kurulu üyelerinden Brainard, enflasyon baskılarını azaltma görevini “önemli” olarak nitelendirdi ve Merkez bankasının gelecek ay en kısa sürede bilanço indirimine başlarken faiz oranlarını istikrarlı bir şekilde artıracağını söyledi. Brainard’ın açıklamalarına bakacak olursak;

06.04.2022 – Fed Yönetim Kurulu üyelerinden Brainard, enflasyon baskılarını azaltma görevini “önemli” olarak nitelendirdi ve Merkez bankasının gelecek ay en kısa sürede bilanço indirimine başlarken faiz oranlarını istikrarlı bir şekilde artıracağını söyledi. Brainard’ın açıklamalarına bakacak olursak;

- FOMC bir dizi faiz artırımı yoluyla ve Mayıs toplantımızla birlikte bilançoyu hızlı bir şekilde azaltmaya başlayarak para politikasını metodik olarak sıkılaştırmaya devam edecek.

- Toparlanmanın önceki döngüye göre çok daha güçlü ve daha hızlı olduğu göz önüne alındığında, bilançonun önceki toparlanmaya göre önemli ölçüde daha hızlı daralmasını bekliyorum.

- Bilançodaki azalma, piyasa fiyatlarına yansıyan politika faizinde beklenen artışların ve komitenin Ekonomik Öngörüler Özetinin üzerinde ve üzerinde para politikasının sıkılaşmasına katkıda bulunacaktır.

- Rusya’nın Ukrayna’yı işgal etmesi, enflasyon riskini tersine çeviren “sismik” bir jeopolitik risk ve insanlık trajedisi.

- Düşük gelirli hanehalklarının gelirlerinin %77’sini ihtiyaçlar için harcamasına karşın, yüksek gelirli hanehalklarının %31’ini harcamasıyla birlikte, enflasyonun gelir dilimleri arasında farklı etkileri var. Bu kesimin internetten alışveriş yapma imkanı yok, tüm gelirlerini temel ürünlere harcıyorlar, fiyatlar yükselse de zaten en ucuz ürünleri kullandıkları için daha ucuz ürünleri ikame edemeyecekler ve daha az satın almak zorunda kalacaklar.

- Şu anda enflasyon çok yüksek ve yukarı yönlü risklere açık.

- Öte yandan, farklı ufuklardaki getiri eğrisinden ve faaliyetlere yönelik aşağı yönlü risklerin arttığını önerebilecek diğer verilerden gelen sinyallere dikkat ediyorum.

Ayrıca, Kansas City Fed Başkanı George, politika yapıcılar gelecek ay bir araya geldiğinde masada yarım puanlık bir artışın olacağını söyledi:

- 50 baz puanın dikkate almamız gereken bir seçenek olacağını düşünüyorum.

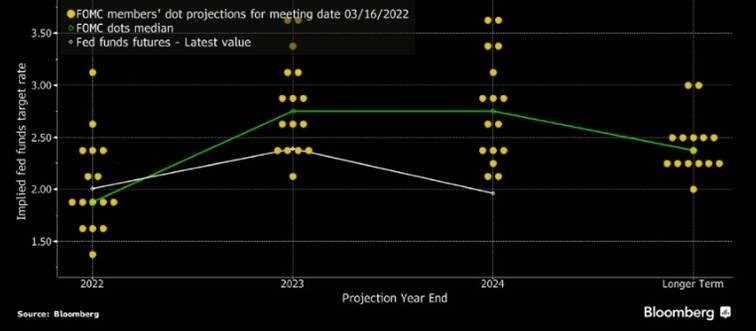

Yetkililerin nasıl bir yol izleyeceğine dair daha fazla ayrıntının Fed’in 15-16 Mart toplantısının tutanaklarını bugün yayınladığında açıklanması bekleniyor. Fed 2017’de bilançosunu en son küçülttüğünde, aylık 6 milyar dolarlık Hazine ve 4 milyar dolarlık ipoteğe dayalı menkul kıymetlerle başladı ve bir yıl içinde 30 milyar dolar ve 20 milyar dolara yükseldi. Fed’in bu akşam yayınlanacak tutanaklarda da muhtemelen bazı ayrıntıları ortaya çıkacak şekilde, 2017 model bilanço azaltımından daha hızlı bir varlık azaltma yoluna gitmesi artık çok daha yüksek ihtimaldedir. ABD merkez bankası geçen ay varlık alımlarını sonlandırdı ve faiz oranlarını çeyrek puan artırırken, kırk yılın en sıcak enflasyonunu dizginlemek için bu yılın geri kalanı için en az altı artış daha öngörüyor. Brainard’ın yorumları, varlık akışının önemini FOMC’nin genel sıkılaştırma anlayışına yükseltti. Yatırımcılar, Fed’in Mayıs toplantısında faiz oranlarını yarım puan artıracağına bahse giriyor.

Tüketici fiyat endeksi Şubat ayında 1982’den bu yana en yüksek seviye olan %7,9 arttı. Fed’in %2’lik enflasyon hedefi ayrı bir ölçüye, Şubat ayına kadar 12 ayda %6,4 artan kişisel tüketim harcamaları fiyat endeksine dayanıyor. Brainard’ın politika yorumları, bu yılki ortalama yedi oran artışı tahmininin yakınında bir yerde olduğunu, ancak enflasyon düşmezse daha hızlı gitmeye hazır olduğunu gösteriyor. Bu durum, yükselen getirilerin varlık alokasyonlarındaki etkisini artırdığı gibi, 2008 sonrası trende benzer sermaye hareketlerini de EM’ler aleyhine geliştirebilir. Bu durumda Doğu Avrupa, Türkiye ve Latin Amerika’nın farklı katsayılarda etkilenmesi beklenir. Rusya’ya doğrudan maruz kalan Avrupa ve parasal sıkılaşmayı hiçbir şekilde değerlendirmeyen Türkiye daha dezavantajlı, emtia fiyatlarından olumlu etkilenen Latin Amerika daha dayanıklı olabilir.

Tüketici fiyat endeksi Şubat ayında 1982’den bu yana en yüksek seviye olan %7,9 arttı. Fed’in %2’lik enflasyon hedefi ayrı bir ölçüye, Şubat ayına kadar 12 ayda %6,4 artan kişisel tüketim harcamaları fiyat endeksine dayanıyor. Brainard’ın politika yorumları, bu yılki ortalama yedi oran artışı tahmininin yakınında bir yerde olduğunu, ancak enflasyon düşmezse daha hızlı gitmeye hazır olduğunu gösteriyor. Bu durum, yükselen getirilerin varlık alokasyonlarındaki etkisini artırdığı gibi, 2008 sonrası trende benzer sermaye hareketlerini de EM’ler aleyhine geliştirebilir. Bu durumda Doğu Avrupa, Türkiye ve Latin Amerika’nın farklı katsayılarda etkilenmesi beklenir. Rusya’ya doğrudan maruz kalan Avrupa ve parasal sıkılaşmayı hiçbir şekilde değerlendirmeyen Türkiye daha dezavantajlı, emtia fiyatlarından olumlu etkilenen Latin Amerika daha dayanıklı olabilir.