23.02.2021 – Yatırımcılar son haftalarda artan tahvil getirileri konusunda endişelerini artırdı. Bugün, özellikle 10 yıllık oranların artmasıyla birlikte tüm kulaklar Fed Başkanı Powell’a verilecek. Yatırımcılar QE’nin azaltılmasıyla ilgili herhangi bir ipucu bekliyorlar.

Ana tema ABD 10 yıllıklarındaki yükseliş… Peki tahvil piyasasındaki gelişmelerin altında son dönemde neler yatıyor diye bakacak olursak; ABD’de uzun vadeye ilişkin enflasyon beklentilerindeki artış. Bunun altında da çok yoğun bir şekilde ekonomik canlanma beklentileri yatıyor. Güncel olarak, ABD’de enflasyonu yaratan durum emtia ve enerji fiyatlarından gelen artış etkisiyle beraber bir maliyet baskısı artışıdır. Diğer taraftan, talep bileşeninin ekonomiye verdiği desteğin oldukça düşük olması bundan önceki süreçte dezenflasyon baskısını artırmıştı. Talebin zayıf kalmasının nedenleri, Covid enfeksiyonlarının ekonomik faaliyet üzerindeki olumsuz etkisi, kapanmalar ve bozulan istihdam piyasası nedeniyle bireylerin harcanabilir gelirlerinin azalmasıydı. Şimdi özellikle Ocak ayıyla beraber ABD perakende sektöründe bir hareketlenme olduğunu, bunda da ara paket ve şu anda müzakere aşaması devam etmekte olan Biden mali paketinin (26 Şubat’ta oylanacak) bireysel gelirlere yapacağı katkı önemli bir noktada duruyor. Talebin devreye girmesiyle beraber, üretici tarafında yoğunlaşmış olan maliyetin fiyatlara geçiş etkisi daha hızlı bir şekilde gerçekleşebilir. Bu enflasyonu hareketlendirecek, hatta belli bir süre %2 üzerine yerleştirecektir. Fed’in ortalama enflasyon stratejisiyle uyumlu bir durum.

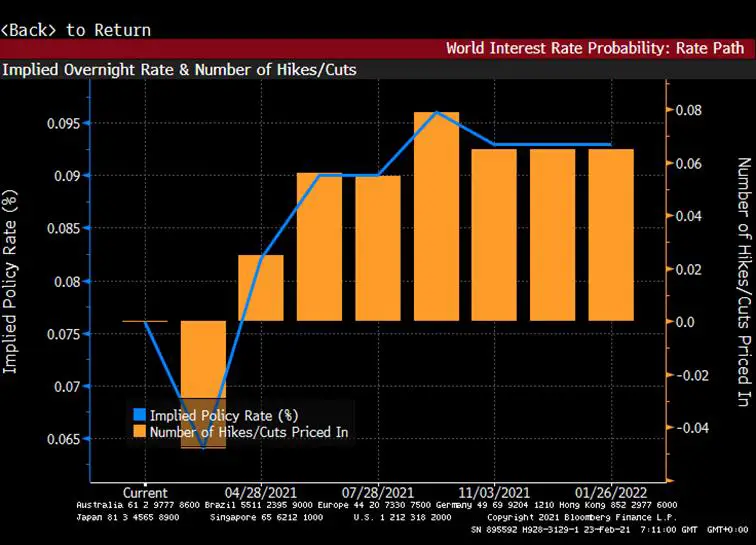

Bu ortamda gözler bugün konuşacak olan Powell’da olacak piyasalar QE’nin daha erken bir dönemde azaltılması ihtimaline yönelik fikir edinmeye çalışacak. Şu aşamada genişleyici para politikaları ile beraber Merkez bankasının artırmakta olduğu bir tahvil stoku var ve faizler arttıkça tahvillerin değerleri düşüyor. Getiri eğrisinin uzun vadeli tarafı, enflasyon beklentileriyle dikleşmeye başladı. Bu durumda olabilecek opsiyonlar Fed ya getiri eğrisinin uzun vadeli tarafına yoğunlaşarak daha çok alım yapacak (bir nevi getiri eğrisi kontrolü) ya da QE daha erken bir aşamada azaltılmaya başlanacak. Son dönemde veriler biraz iyi geliyor; PMI tarafında imalat ve hizmet Avrupa’ya göre pozitif bir ayrışım içinde. Ekonomik canlılığa işaret eden verilerde kısa süreli bir etki veya abartılı bir durum olma ihtimaline karşılık Fed süreklilik görmek isteyecektir.

İki hafta önceki konuşmalarında Powell, ekonomi için halen başlangıç noktasının gerisinde olduklarını ve istihdam piyasasının toparlanması için çok yol olduğuna işaret ediyordu. Para ve opsiyon piyasaları ise, Fed’in 2022’ye doğru bir 25 baz puanlık faiz artırımını daha yüksek oranda fiyatlıyor. Tabii faiz artırımı öncesinde ise bilanço daraltma süreci olacak. Powell, bugün biraz ılımlı davranır ve QE’nin öngörülebilir dönemde en azından mevcut büyüklükte devam edeceği ihtimalini artırırsa biraz faiz hareketini dengeleyebilir. Powell’ın 2013 Bernanke miladına benzer bir etki yaratma safhasında olmadığı, en azından güncel yönlendirmesi çerçevesinde görünmektedir.

Enver Erkan:

ABD’de Ekonomik Toparlanmaya Bakış: Tahvil Spreadleri ve Getiri Eğrilerinin Durumu…

09.02.2021 – ABD’den gelecek mali teşvik haberleri öne çıkıyor. Artan ABD Hazine getirileri piyasanın ana teması haline gelmiş görünüyor. Yellen, güçlü bir mali paketin ABD’yi 2022’de tam istihdama döndüreceğini söyleyerek, mali genişlemeye büyük destek verdi; 1,9 trilyon USD’lik paket, istihdamın büyük ölçüde yitirildiği KOBİ’lere destek ve ekonomik katmanlar arasındaki bozulmanın düzeltilerek, ekonomide talep yaratılabilmesi açısından önemli bir noktada duruyor. Tabii bu aşamadan sonra küresel USD hareketi ve ABD tahvil faizlerindeki eğilim mali teşvik etkisi ve Fed’in ek varlık alım potansiyeli tarafından belirlenecektir, dolayısıyla konjonktürel yavaşlamalar ve akabinde değer kazanımları görmemiz muhtemel bir durum olacaktır.

İtalyan tahvil faizleri Draghi’nin teknokrat hükümetinin iyimserliği ile düşüşteyken, Alman tahvil faizleri bir süredir aynı Amerikan 10 yıllıkları gibi artış eğiliminde. Amerikan 10 yıllıklarının hareketini, mali teşvik ve ekonomide ısınma beklentileriyle açıklayabilirken daha derin bir resesyon etkisi yaşayan Avrupa’nın benchmarkı diyebileceğimiz Alman faizlerindeki artışı anlamlandırabilmek zor. Grafikte İtalyan – Alman faiz spreadini görüyoruz. Euro para birliğinin borç krizi dönemindeki kurtarıcısı referansı olan Draghi, İtalyan borçlanma maliyetlerine olumlu etki ediyor ve bu sayede spread İtalyan tahvilleri lehine bir daralma göstermiş durumda. Tabii Alman 10 yıllıklarının halen negatif bölgede olduğunu da hatırda tutmak gerek.

AB kurallarına (Maastricht kriterleri) göre, hiçbir ülkenin GSYH’sinin %3’ünden daha büyük bir bütçe açığı ya da çıktının %60’ından daha fazla borcu olamaz ve bu sınırların dışında kalanlar da doğru hedeflere doğru ilerlediklerini göstermek için yıllık hedefler ortaya koymak ve bunlara uymak zorundalar. İtalya GSYH’nin %150’si oranındaki borç oranıyla Avrupa’nın Yunanistan ile beraber en borçlu ülkesi… Pandemi krizi, bir kez daha uzun vadede yapılandırılması çok zor olan borçların bir kısmının silinmesinin konuşulmasına neden oluyor.

Mali teşvikler, aşılama ve Fed’in varlık alımlarını artırma hızı, ABD’nin Avrupa’ya göre daha hızlı toparlanmasını sağlayabileceği gibi, enflasyonun aşırı ısınması anlamında da riskleri artırabilir. Paketin büyüklüğü üzerinden tartışmalar, genel olarak bunun üzerinden dönüyor. Ama Biden yönetimi eğilimi, yapılabilecek olanın azını yapmaktansa, çoğunu yaparak yan etkileri kontrol altında tutmak şeklinde olacaktır. Faizlerin durumu Fed’in de politika eğiliminde, özellikle belli vadelerde daha çok tahvil almak konusunda değişikliklere yol açabilir. Getiri eğrisinin fazla dikleşmesi daha uzun vadede enflasyon endişelerinin çok arttığının göstergesi olacaktır.