Mavi Giyim MAVI hisse senedi ile ilgili tüm güncel hisse analiz, haber,rapor ve hisse yorumlarını aşağıda sıralı halde bulabilirsiniz. Kurum ve uzmanların MAVI ile ilgili çıkmış tüm hisse analiz ve yorumlarını, haber,veri ve raporları bu sayfadan takip edebilirsiniz.

Mavi Giyim MAVI hisse senedi ile ilgili tüm güncel hisse analiz, haber,rapor ve hisse yorumlarını aşağıda sıralı halde bulabilirsiniz. Kurum ve uzmanların MAVI ile ilgili çıkmış tüm hisse analiz ve yorumlarını, haber,veri ve raporları bu sayfadan takip edebilirsiniz.

Deniz Yatırım – Mavi Hisse 1Ç22 Analizi – 10.06.2022

MAVI; 1Ç22’de beklentileri aşan güçlü sonuçlar / olumlu / Mavi Giyim, 1Ç22’de 1,887 milyon TL satış geliri (Deniz Yatırım: 1,593 milyon TL, Konsensus: 1,549 milyon TL), 550 milyon TL FAVÖK (Deniz Yatırım: 223 milyon TL, Konsensus: 298 milyon TL) ve 289 milyon TL net kar (Deniz Yatırım: 112 milyon TL, Konsensus: 117 milyon TL) açıkladı. 1Ç22 sonuçlarında hem satış geliri hem de operasyonel kar marjları yıllık bazda güçlü artışlar gösterdi. Sonuçların hisse üzerinde olumlu bir etki yaratacağı beklentisindeyiz.

Mavi Giyim’in satış gelirleri, 1Ç22’de yıllık bazda %149 ile güçlü artarak 1,887 milyon TL seviyesine yükselmiştir. Türkiye satış gelirleri geçen yılın aynı dönemine göre %163, uluslararası satış gelirleri ise %104 (kur etkisi hariç %13) büyümüştür. E-ticaret kanalının global gelirleri %105 büyüyerek, toplam satışlar içindeki payı %12 olmuştur. Mavi.com ve pazaryeri kanallarından oluşan online satışlar güçlü performansını sürdürürken yılın ilk üç ayında Türkiye’de %99, uluslararası pazarlarda ise %117 büyüme kaydetmiştir.

1Ç22’de FAVÖK yıllık bazda %294 ile güçlü artarak 550 milyon TL seviyesine yükselmiş olup FAVÖK marjı yıllık bazda 10,8 baz puan artarak %29,2 olmuştur. 1Ç22’de bir önceki yılın aynı döneminde izlenen pandemi ve zorunlu kapanmaların etkisinden sıyrılan Şirket, 289 milyon TL net kar açıklamıştır. Net kar sonuçları yıllık %832 oranında güçlü artış sergilemiştir. Şirket’in net kâr marjı ise yıllık bazda 11,2 baz puan artarak %15,3 seviyesinde gerçekleşmiştir. 2021 yılının ilk çeyreğinde net borcu 571 milyon TL olan Şirket’in 1Ç22’de 34 milyon TL net nakitte olduğu gözlemlenmiştir. Yükselen nakit pozisyonu ve artan operasyonel karlılığın etkisiyle Net Borç/FAVÖK çarpanı 2021 yıl sonunda -0,1x olarak izlenmişken, 2021’de -0,02x’e kadar gerilemiştir.

2022 Beklentileri: Şirket 2022 yılında, konsolide satış gelirlerinde 2021 yılına göre %100 büyüme, Türkiye’de toplam 3 net mağaza açılışı ve 11 mağazada metrekare genişlemesi, UFRS16 hariç %18 ±%1, UFRS16 dahil %24 ±%1 FAVÖK marjı, UFRS16 hariç net nakit pozisyonu ve konsolide satışların %3’ü kadar yatırım harcaması beklentilerini açıklamıştır.

Şirket, 22 Nisan 2022 tarihinde gerçekleştirilen Olağan Genel Kurul Toplantısı’nda 1 Şubat 2021–31 Ocak 2022 tarihli özel hesap dönemine ilişkin net dağıtılabilir dönem karından brüt 120.428.712,01 TL’nin, 16 Ağustos 2022 tarihinde nakit kâr payı olarak dağıtılmasına karar vermiştir. 1 TL nominal değerli paya ödenecek kâr payı net 1,0913449 TL’dir. (Brüt: 1,2126055 TL)

Genel değerlendirme: 2022 yılına güçlü sonuçlar ile başlangıç yapan Şirket 10 Haziran 2022 tarihinde çeyrek sonuçlarına ilişkin bir telekonferans gerçekleştirecektir. Çeyreklik sonuçların açıklanması ile MAVI için tahminlerimizde yukarı yönlü revizyona gidiyor, bedelsiz sermaye artırımı sonrasında 53.00 TL olan 12 aylık hedef fiyatımızı 61.00 TL’ye yükseltiyor, önerimizi de AL olarak sürdürüyoruz. MAVI yıl başından itibaren endeksin %11 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 6,5x F/K ve 3,0x FD/FAVÖK çarpanlarıyla işlem görmektedir.

Ak Yatırım – Mavi Hisse 1Ç22 Analizi – 10.06.2022

Mavi 1Ç22 Finansal Sonuçları – Net kar güçlü büyüme ve iyileşen operasyonel marjlar sayesinde beklentileri aştı: Mavi 1Ç22’de 289 milyon TL net kar açıkladı. Net kar satış büyümesinin ve operasyonel marjlarının beklentilerden iyi olması sayesinde piyasa beklentisi 117 milyon TL’nin oldukça üzerinde gerçekleşti. Satışları ve FAVÖK sırasıyla piyasa beklentisinin %22 ve %85 üzerinde gerçekleşirken, bizim daha iyimser olan tahminlerimizi de aştı. Ayrıca Şirket’in 2022 yılına ilişkin paylaştığı %100 satış büyümesi ve %24 FAVÖK marjı öngörüsü Bloomberg piyasa satış ve FAVÖK beklentisinin sırasıyla %21 ve %42 üzerinde, dolayısıyla piyasa tahminlerinde güçlü revizyonlar olabileceğine işaret ediyor. Hem sonuçların beklentileri yüksek oranda aşması hem de 2022 öngörülerinin güçlü olması nedeniyle piyasanın sonuçlara güçlü pozitif tepki vereceğini öngörüyoruz.

Pandemi sonrası güçlü talep dinamikleri büyümeyi desteklemeye devam ediyor: Net satışlar 1Ç22’de mağaza trafiğindeki iyileşme, halen güçlü online satış kanalı büyümesi ve yurtdışı operasyonlarda güçlü talep ve kur çevrim farkları sayesinde yıllık bazda %149 artış göstererek 1.89 milyar TL’ye ulaştı. Türkiye satışları yıllık bazda %163 artış ile 1Ç22’de 1.51 milyar TL’ye ulaşırken, uluslararası satışlar ise aynı dönemde %117 büyüme ile 379 milyon TL’ye yükseldi. Kur etkisinden arındırılmış olarak da %13 büyüme gösterdi. Pandemi döneminde değişen tüketici davranışlarının devam eden etkisiyle online satışlar yıllık bazda %86 büyüdü. Türkiye’de %99, yurtdışında %70 artış gerçekleşti. Online kanalın satışlardaki payı %13.9 seviyesinde gerçekleşti. 2021 yılındaki %17.1 seviyesinden gerilese de, pandemi öncesi 2019 seviyesi olan %8.3’ün bir hayli üzerinde kalmaya devam etti.

Halka arzdan beri en güçlü kar marjlarına ulaştı: FAVÖK yıllık bazda oldukça güçlü %294 artış göstererek 1Ç22’de 550 milyon TL’ye yükseldi. FAVÖK marjı 1Ç22’de yıllık bazda 1075 baz puan artış göstererek %29.2’ye iyileşti. Brüt marjdaki 705 baz puanlık iyileşme, maliyet kontrolü ve güçlü büyümenin getirdiği operasyonel kaldıraç sayesinde operasyonel giderlerin ciroya göre payının azalması FAVÖK marjını destekledi. Şirket halka arzından beri en yüksek çeyreklik brüt marj, FAVÖK marjı ve net kar marjına ulaşmış oldu. 2022 yılı öngörüleri piyasa tahminlerinde yukarı yönlü revizyonlara işaret ediyor: Şirket satışların yıllık bazda %100 büyümesini öngörüyorken UFRS 16 öncesi FAVÖK marjının %18, UFRS 16 sonrası FAVÖK marjının %24 olmasını bekliyor. Şirket’in öngörüleri satışlarda beklentimize paralel olmasına rağmen, FAVÖK’te bizim beklentimizin %12 üzerinde. Ayrıca Şirket’in tahminleri Bloomberg piyasa beklentilerinden satışlarda %21 ve FAVÖK’te %42 üzerinde yer alıyor. Dolayısıyla önümüzdeki dönemde piyasa tahminlerinde ve değerlemelerde yukarı yönlü revizyonlar görebileceğimizi düşünüyoruz.

Al Tavsiyemizi yineliyoruz: Güçlü sonuçların ardından hedef değerimizde hafif yukarı yönlü revizyon yapabiliriz, şuan için 70TL olan hedef değerimizi koruyoruz. Hedefimize %63 getiri potansiyeli sunan hisse için Endeks Üzerinde Getiri tavsiyemizi yineliyoruz. Mavi, 4,8x 2022T F/K ve 3x 2022T FD/FAVÖK ile (UFRS-16 öncesi ve kredi kartı komisyon giderleri ve ithalat giderleri ile düzeltilmiş) ile uluslararası benzerlerine oldukça yüksek %55 iskonto ile işlem görüyor. Güçlü büyüme, dayanıklı marjlar ve yüksek nakit akışı göz önüne alındığında mevcut seviyelerin alım fırsatı sunduğunu düşünüyoruz. Hissenin aynı zamanda en çok önerilenler listemizde olduğunu da hatırlatırız.

Tacirler Yatırım – Mavi Hisse 1Ç22 Analizi – 10.06.2022

Mavi Giyim – 1Ç22 sonuçlarını 289 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 87 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %832 artarken, çeyreksel bazda ise yüzde %146 arttı. Net satışlar 1.887 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %149 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 1.400 milyon TL’nin üzerinde gerçekleşti. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %9 artış kaydetti ve net satışlardaki payı %20 oldu. (1Ç21: %25) Şirket, 1Ç22’de 550 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %294 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 260 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1076 baz puan artarak %29 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 707 baz puan arttı ve %56 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 897 baz puan azaldı ve %33 olarak gerçekleşti. Net işletme sermayesi ise 273,4 milyon TL (1Ç21: 254,0 milyon TL ve 4Ç21: -43 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %4,8 (1Ç21: %9,2 ve 4Ç21: – 0,9%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %70 azalarak 34 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 6,5 F/K çarpanından ve 3,0 FD/FAVÖK çarpanından işlem görmektedir.

Deniz Yatırım – Mavi Hisse Yorum – 23.05.2022

Telekonferans Notu: MAVI için AL önerimizi koruyor ve bedelsiz sermaye artırımı sonrasında 53.00 TL olan 12 aylık hedef fiyatımızı devam ettiriyoruz. Hedef fiyatımız 18 Mayıs kapanış fiyatına göre %37 yükseliş potansiyeline sahiptir. Çeyreklik finansallarını özel dönem aralıklarında paylaşan Şirket ile yaptığımız görüşmeden önemli notlarımızı ve ilgili dönemlere ait kar tahminlerimizi sizlerle paylaşıyoruz. Şirket, birinci çeyrek finansallarını 9 Haziran tarihinde açıklayacaktır.

2021’de pandemi sonrası normalleşme etkisini finansal tablolarında gözlemlediğimiz Mavi Giyim, 117 milyon TL net kar açıklayarak 2020 yılında gözlemlenen net zarar durumundan sıyrılmıştı. 280 milyon TL FAVÖK elde eden Şirket, operasyonel karında güçlü bir büyüme gerçekleştirmişti.

2022 yılının ilk çeyreğinde normalleşme sürecinin etkileri devam ederken, kur farkı desteği ile satış gelirlerinde güçlü görünüm devam ediyor. Mavi Giyim, Şubat-Nisan döneminde olumlu görünümü devam ettirirken, adetsel bazda büyümeye kur etkisi de dahil edildiğinde %90 artış beklemekteyiz. Türkiye’de online ve mağaza satışlarının yakın oranlarda büyümeyi desteklediğini düşünüyoruz.

Rusya pazarında, faaliyetlerini durduran uluslararası rakiplerden elde edilen pazar payı da birinci çeyrekte Şirket’in satışlarını olumlu etkilediğini düşünüyoruz. Şirket’in Rusya operasyonları ağırlıkla Moskova ile St. Petersburg ve civarında yer almakta olup toplam konsolide satışları içindeki payı %2,2, toplam konsolide FAVÖK içinde payı sıfıra yakındır. Şirket’in daha önceki açıklamalarında Mart ayında birebir mağaza büyümesi yerel para biriminde 1-13 Mart arası %123 olduğu açıklanmıştır.

Faaliyet giderleri ve emtia fiyatlarının artışından etkilenen girdi maliyetlerinin 2022 yılı için karlılığı baskılayabileceğini tahmin ediyoruz. Fakat maliyet artışlarının marj tarafındaki baskılarının, satış gelirlerindeki artış sayesinde etkisinin sınırlı kalacağını öngörüyoruz.

1Ç22 Tahminlerimiz: Mavi Giyim ile yaptığımız görüşme sonrasında Şirket’in 2022 yılının ilk çeyreğinde cirosunu %110 oranında artıracağını düşünüyoruz. FAVÖK tarafında da %60 oranında bir artış olabileceğini tahmin ediyoruz. Bu oranlar ile 1,593 milyon TL ciro, 223 milyon TL FAVÖK ve 112 milyon TL net kar rakamlarına tekabül etmektedir. Şirket’in 1Ç22 dönemindeki performansı sonrasında tahminlerimizde yukarı yönlü revizyona gidebileceğimizi de belirtmeliyiz. Görüşme sonrasında Şirket için öngördüğümüz büyüme destekli olumlu görünümün devam edeceğini tahmin ediyoruz. MAVI için 12-aylık hedef fiyatımızı %37 getiri potansiyeli ile 53,00 TL, önerimizi de AL olarak sürdürüyoruz.

Oyak Yatırım – Mavi Hisse Analiz 4Ç21 – 15.03.2022

4Ç21 (Kasım-Ocak) finansallarına göre cirosu 1428mn TL (yıllık +%120), FAVÖK’ü 288mn TL (yıllık +%214) ve net karı 117mn TL’dir (4Ç20 net zarar 19mn TL). Satışlar, FAVÖK ve net kar piyasa beklentilerini sırasıyla %15, %39 ve 106% aşmıştır. Operasyonel performans ve %16 seviyesindeki efektif vergi oranı net karı desteklemiştir. Şirketin 2021 operasyonel performansı kendi beklentilerinin de üzerindedir. Gerçekleşen konsolide gelir büyümesi %92 (öngörü: %80-85), UFRS16 etkilerini içeren FAVÖK marjı ise %22.5 (öngörü: %20.5-21.0) olmuştur. Şirket, 2022 için beklentilerini ilk çeyrek sonuçlarıyla paylaşacaktır. İlk çeyreğe ilişkin Türkiye 1 Şubat13 Mart verilerinde aynı mağaza satışlarında yıllık %136 artış ve onlineda %90 artış olduğu paylaşılmıştır. Bunun yanı sıra Rusyadaki operasyonların konsolide gelirde %2 pay sahibi olduğu ve FAVÖK’te major katkısı olmadığının da altı çizilmiştir. Rusya’nın jeopolitik gerginliği içeren 1-13 Mart verilerinde Ruble cinsinden karşılaştırılabilir ciro büyümesi %123’tür. Mavi, 16 Ağustos’ta hisse başına brüt 2.4252TL temettü dağıtmayı amaçladığını açıklamıştır. Rakam, 2021 karından %30 temettü dağıtım oranına ve %3.7 verime işaret etmektedir. Sonuçları hakkındaki telekonferansı bugün 16:00’dadır.

Hisse için güçlü gelen finansallar, UFRS16 finansallarında da net borçtan net nakde geçiş ve gelecek yıllara yönelik enflasyon beklentilerindeki artış etkisiyle yaptığımız revizyonlarla hisse başına 130TL revize hedef fiyatla (önceki 110TL) Endeks Üzeri Getiri tavsiyemizi koruyoruz. Güçlü gelir büyümesi: Dördüncü çeyrekte yıllık bazda Türkiye ve yurtdışı gelirleri sırasyla %120 ve %118 oranlarında artmış ve konsolide satış büyümesi %120 olmuştur. Türkiye’nin konsolide satışlardaki payı %80’dir. Gelirler 4Ç19’un iki katına ulaşmıştır.

FAVÖK marjı 4Ç20’deki %14.1’den %20.2’ye yükselmiştir. Bunda gerek brüt marjdaki iyileşme gerekse faaliyet giderlerinin satışlara oranındaki gerileme rol oynamıştır. Güçlü marka konumlanması ve verimli ürün-fiyat planlaması sayesinde satışa dönüş oranları yüksek, indirim oranları düşük gerçekleşmiş ve brüt karı desteklemiştir. Konsolide FAVÖK Kovid öncesi 4Ç19 seviyesinin %115 üzerindedir. Türkiye perakende operasyonları: 4Ç21’de net iki mağaza eklenmesiyle dönem sonu mağaza sayısı 327 olmuştur. Şirketin satış alanı 164 bin m2 ve ortalama mağaza büyüklüğü 501m2’dir. Hesaplarımıza göre satış alanı yıllık bazda %3 artmıştır. Şirketin UFRS16 dahil net borcu 3Ç21 sonu 121mn TL iken 2021 sonunda 112mnTL net nakde geçmiştir.

Tacirler Yatırım – Mavi Hisse Analiz 4Ç21 – 15.03.2022

Şirket, 4Ç21 sonuçlarını 117,3 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde, 19 milyon TL zarar açıklamıştı. Net satışlar 1.428 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %120 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %33 artış kaydetti ve net satışlardaki payı %20 oldu. (4Ç20: %20) Şirket, 4Ç21’de 279,7 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %214,4 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 589 baz puan artarak %19,6 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 538 baz puan arttı ve %52 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 625 baz puan azaldı ve %38,92 olarak gerçekleşti. Net işletme sermayesi ise -43 milyon TL (4Ç20: 153 milyon TL ve 3Ç21: 146 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı -%2,2 (4Ç20: %6,1 ) olarak kaydedildi. Şirketin net nakit pozisyonu 112 milyon TL olarak gerçekleşmiş olup, bir önceki çeyrekte şirketin net borcu 121 milyon TL olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 8,0 F/K çarpanından ve 3,1 FD/FAVÖK çarpanından işlem görmektedir.

Ak Yatırım – Mavi Hisse Analiz 3Ç21 – 08.12.2021

Mavi 3Ç21’de 153 milyon TL net kar ile bizim beklentimiz olan 140 milyon TL net kar ve piyasa ortalama beklentisi olan 128 milyon TL net karın üzerinde sonuçlar açıkladı. Sapmanın nedeni beklentilerin üzerinde gelen FAVÖK marjı (piyasa ort. beklentisi %23,5; gerçekleşen %24,9) ve yüksek gelen faaliyet dışı kardan kaynaklanmaktadır. Buna göre ciro yıllık %64 artarak 3Ç21’de 1,354 milyon TL oldu (Ak Yatırım tahmini 1,400 milyon TL, piyasa ortalama tahmini 1,356 milyon TL). Yurtiçi cirosu yıllık %67 artarak 1,133 milyon TL ve uluslararası cirosu yıllık %70 artarak 221 milyon TL’ye çıktı. 3Ç21 brüt kar marjı düşük maliyetli stokların etkisiyle yıllık 0,7 puan artarak %51,1 oldu. Faaliyet giderlerinin ciroya oranı 3Ç21’de %32,8’e düştü (3Ç20’de %36,3) ve FAVÖK’e olumlu yansıdı. Buna göre, 3Ç21’de FAVÖK 337 milyon TL olurken, piyasa ortalama beklentisi olan 318 milyon TL’nin üzerinde gerçekleşti.

Temmuz sonu itibariyle 174 milyon TL olan net nakit, Ekim sonu itibariyle 369 milyon TL’ye yükseldi. Yönetim Kasım ayında yurtiçi satışlarda %71’lik bir artış olduğunu belirtti. 3Ç21 sonuçlarının bugün hisseyi olumlu etkilemesini bekliyoruz. Yönetim 2021 hedeflerini yukarı revize etti; ciro büyümesi %80-85 (önceki %70-75) ve FAVÖK marjı %20.5-21 (önceki %20-20.5). 3Ç21 sonuçları ve açıklanan hedefler doğrultusunda 2021 ciro tahminimizi 4,400 milyon (önceki 4,100 milyon), FAVÖK tahminimizi 933 milyon TL’ye (önceki 840 milyon TL) ve net kar tahminimizi 315 milyon TL’ye (önceki 285 milyon TL) yükseltiyoruz. Bu değişiklikler sonrasında hisse için 12 aylık hedef fiyatımızı 90 TL’ye yükseltiyoruz (önceki 75 TL) ve “Endeksin Üzerinde” getiri önerimizi koruyoruz.

Oyak Yatırım – Mavi Hisse Analiz 3Ç21 – 08.12.2021

Mavi’nin 3Ç21 (Ağustos-Ekim) finansallarına göre cirosu 1354mn TL (yıllık +%64), FAVÖK’ü 346mn TL (yıllık +%73) ve net karı 153mn TL’dir (yıllık +%96). Satışlar beklentilere paralel gelirken, FAVÖK ve net kar piyasa beklentilerini sırasıyla %9 ve %20 oranlarında aşmıştır. 3Ç21’de Türkiye kaynaklı satışlar yıllık bazda %73 artmış, yurtdışı satışlar %29 büyüme kaydetmiş ve konsolide satış artışı %64 olmuştur. FAVÖK marjı 3Ç20’deki %24.2’den %25.5’e yükselmiştir. Bunda gerek brüt marjdaki iyileşme gerekse faaliyet giderlerinin satışlara oranındaki gerileme etkendir. Şirket, 2021 beklentilerini yukarı yönlü revize etmiştir. Ana hatlarıyla buna göre 2021 için konsolide gelir büyümesi öngörüsü %80-85, UFRS16 etkilerini içeren FAVÖK marjı beklentisi ise %20.5-21.0’dir. Şirket, son çeyreğin de güçlü başladığını paylaşmıştır. Sonuçlar hakkındaki telekonferansı bugün TSİ 16:00’dadır. Hisse için gerek güçlü gelen finansallar gerek gelecek yıllara yönelik enflasyon beklentilerindeki artış gerekse net borçtaki düşüşün etkisiyle hisse başına revize 123TL hedef fiyatla (önceki 91TL) Endeks Üzeri Getiri tavsiyemizi koruyoruz.

Tacirler Yatırım – Mavi Hisse Analiz 3Ç21 – 08.12.2021

Mavi Giyim, 3Ç21 sonuçlarını 153.2 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %96 artarken, çeyreksel bazda ise yüzde %55 arttı. Net satışlar 1354.5 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %64 arttı. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %12 artış kaydetti ve net satışlardaki payı %16 oldu. (3Ç20: %21) Şirket, 3Ç21’de 337.3 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %72 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 118 baz puan artarak %24.9 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 73 baz puan arttı ve %51.1 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 348 baz puan azaldı ve %32.8 olarak gerçekleşti. Net işletme sermayesi ise 13.4 milyon TL (3Ç20: 164.4 milyon TL ve 2Ç21: 45.8 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %0.3 (3Ç20: %6.7 ve 2Ç21: 1.4%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %57 azalarak 120.5 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 0.1 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0.1 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 14.7 F/K çarpanından ve 4.9 FD/FAVÖK çarpanından işlem görmektedir.

DENİZ YATIRIM – Mavi Hisse Analiz 1Ç21 – 10.05.2021

MAVI; 1Ç21’de büyüme ve olumlu marjlar görüldü / olumlu / Mavi Giyim, 1Ç21’de 759 milyon TL satış geliri , 140 milyon TL FAVÖK ve 31 milyon TL net kar açıklamıştır. Şirket için, 1Ç21 finansal sonuçlarının satış gelirlerinde izlenen büyüme ve olumlu marjlar ile hisse performansı üzerinde olumlu bir etki yaratabileceğini düşünüyoruz.

1Ç21’de satış gelirleri bir önceki yılın 1. çeyreğine kıyasla yıllık bazda %96 artmış olup 2019 yılı 1. Çeyreğine göre ise bu artış %17 seviyesindedir. 2020 yılsonunda 2019 yılına göre satış gelirleri %16.1 daralmış ve kar marjları düşmüş olan Şirket için, 2019 yılı 1. çeyreğine göre de artış izlenmiş olması, 2021 yılsonu rakamları için olumlu bir izlenim bırakmıştır. Not düşmekte fayda vardır ki firmanın finansal dönemi çerçevesinde 1Ç21 dönemi 1 Şubat – 30 Nisan tarih aralığında gerçekleşmektedir.

Şirket’in satış gelirlerinin %75’i Türkiye operasyonlarından sağlanmaktadır. 2021 ilk çeyreğinde faaliyet gösterdiği tüm ülkelerde pandemi kaynaklı kısıtlamalar devam etmiştir. Türkiye operasyonlarında çeyreğin büyük bir kısmında devam eden haftasonu ve haftaiçi akşamları sokağa çıkma yasakları toplam ticaret saatinde %38 seviyesinde düşüşe neden olmuştur (1Ç20: %47 düşüş). Şirket operasyonları yasaklardan etkilense de satış gelirlerinin artışında yurtdışı pazarlarda pandemi kaynaklı kısıtlamaların çeyrek içerisinde aşamalı olarak azalmış olması, lokal para birimlerinde Avrupa ve Amerika 2019 satış seviyelerine ulaşırken , Kanada ve Rusya’nın 2019 yılı satışlarının üstüne çıkması ve güçlü seyreden online global satışlar etkili olmuştur. Mavi’nin online satışları globalde yüzde 185, Türkiye’de yüzde 258 büyümüştür.

Perakende ticaret saatlerini etkileyen kısıtlamaların da etkisiyle perakende gelir payı düşmüş, 2021 ilk çeyrekte global gelirin %50’si perakende, %35’i toptan, %15’i eticaret kanallarından gerçekleşmiştir. Konsolide gelirin %75’i Türkiye satışlarından oluşmakta olup 1Ç21’de yurtdışı gelirler de sabit kur altında %79 büyümüştür. 1Ç21’de FAVÖK Marjı yıllık bazda %5.0 seviyesinden %18.4 seviyesine yükselmiş olup bu artışta azalan mal maliyetleri de etkili olmuştur.

1Ç21’de net borç 2020 yılsonuna göre bir miktar artarak 571 milyon TL izlenmiştir (2020 yılsonu: 510 milyon TL). Ancak artan operasyonel karlılığın etkisiyle Net Borç/ FAVÖK çarpanı bir önceki çeyrekte 1.4x olarak izlenmişken, 1Ç21’de 1.1x’e gerilemiştir. Net borcun artmasında azalan net nakit etkili olmuş olup aslen borçlanmada bir artış yaşanmamıştır. Toplam konsolide borcun %14’ü Mavi Amerika, Mavi Kanada ve Mavi Rusya’nın lokal para birimlerindeki borçlarından oluşmaktadır. Sadece %4’ü yabancı para cinsinden olup kurlarda izlenen volatilite sebebiyle endişe yaratacak bir açık döviz pozisyonuna düşmekten kaçınılmıştır.

OYAK YATIRIM – Mavi Hisse Analiz 1Ç21 – 10.05.2021

Mavi’nin 1Ç21 (Şubat-Nisan) finansallarına göre cirosu 759mn TL (yıllık +%96), FAVÖK’ü 142mn TL (yıllık +%604) ve net karı 31mn TL’dir (1Ç20 net zarar TL50mn). Satışlar ve FAVÖK beklentileri sırasıyla %18 ve %54 oranında aşarken ve net kar da 31mn TL’yle beklenti olan 4mnTL’nin üzerindedir. Geçen senenin ilk çeyreği Kovid-19 sebebiyle oldukça zayıf bir baz teşkil etmektedir. 1Ç21’de Türkiye kaynaklı satışlar yıllık bazda %88 artmış, yurtdışı satışlar %126 büyüme kaydetmiş ve konsolide satış artışı %96 olmuştur. FAVÖK marjı 1Ç20’deki %5.2’den %18.6’ya çıkmıştır. Bunda gerek brüt marjdaki iyileşme gerekse faaliyet giderlerinin satışlara oranındaki gerileme etkendir. Konsolide gelirler ve FAVÖK Kovid öncesi 1Ç19 seviyelerini %17 ve %7 aşmıştır. Şirket, Kovid-19’a ilişkin belirsizlikler sebebiyle 2021 beklentilerini paylaşmamıştır fakat sonuçlara ilişkin prezentasyonda Haziran’daki göreceli normalleşmenin katkısından bahsedilmiştir. Şirketin telekonferansı bugün TSİ 16:00’dadır. Makro revizyonlar, güçlü ilk çeyrek finansalları ve hızlanan aşılamanın da etkisiyle yıllık bazda getirisi piyasanın %20 altında kalmış olan hisse için tavsiyemizi hisse başına revize 63TL hedef fiyatla (önceki 62TL) Endeks Üzeri Getiri’ye yükseltiyoruz.

TACİRLER YATIRIM – Mavi Hisse Analiz 1Ç21 – 10.05.2021

Mavi Giyim – 1Ç21 sonuçlarını 31 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 4 milyon TL olan piyasa beklentisinin oldukça üzerindedir. Şirket geçen yılın aynı döneminde, 50 milyon TL zarar açıklamıştı. Net satışlar 759 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %96 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 642 milyon TL’nin %24 üzerinde gerçekleşti. Yurtiçi satışlar, yıllık bazda, %88 artarken yurtdışı satışlar ise yıllık bazda %126 artarken sabit kur bazında ise %79 arttı. Benzer mağaza satışları yıllık bazda %41 arttı. Benzer mağaza işlem sayısı %11,7 artarken sepet büyüklüğü %26,6 arttı.

Şirket, 1Ç21’de 142 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %610 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 92 milyon TL’nin %54 üzerinde gerçekleşti. UFRS-16 etkisi hariç bırakıldığında, 1Ç21’de 94 milyon TL olan FAVÖK, 1Ç21’de 27 milyon TL zarar idi. Brüt kâr marjı yıllık bazda 403 baz puan artarak %49,4 olarak kaydedilirken faaliyet giderleri yıllık bazda %39 artış kaydetti ve faaliyet giderlerinin satışlara oranı yıllık bazda 1720 baz puan artarak %7,6 olarak gerçekleşti. Net işletme sermayesi ise 256,2 milyon TL (1Ç20: 270,3 milyon TL ve 4Ç20: 150,4 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %9,2 (1Ç20: %10,4 ve 4Ç20: 6,3%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %11 artarak 571,0 milyon TL olarak gerçekleşti. UFRS-16 etkileri hariç bırakılmış net borç rakamı 100 milyon TL olup, 1Ç20’de şirketin net borcu 209 milyon TL ve 2020 yılsonu itibariyle net borcu 37 milyon TL idi. En son kapanış fiyatına göre, şirket 28,0 F/K çarpanından ve 5,9 FD/FAVÖK çarpanından işlem görmektedir.

ZİRAAT YATIRIM – Mavi Hisse Analiz 1Ç21 – 10.05.2021

Mavi Giyim (MAVI, Pozitif): Şirket 1Ç2021’de (1 Şubat 2021 – 30 Nisan 2021 dönemini kapsayan) 31mn TL ana ortaklık net dönem karı açıklamıştır. Bizim tahminimiz 17mn TL piyasanın tahmini ise 4mn TL kar açıklaması yönündeydi. Tahminimizdeki sapmada satış gelirlerinin beklentimizin üzerinde gerçekleşmesi etkili olmuştur. Şirket geçen yılın aynı döneminde ise 50,1mn TL ana ortaklık net dönem zararı kaydetmişti. Şirket’in satış gelirleri 1Ç2021’de 1Ç2020’ye göre %96 oranında artarak 758,8mn TL’ye yükselirken, brüt kar %113,4 oranında yükselmiş ve 375,1mn TL’ye çıkmıştır. Brüt kar marjı geçtiğimiz yılın aynı dönemine göre 4 puan artmış ve %49,4 olmuştur. Şirketin operasyonel giderleri %38,8 oranında artmış ve 317,1mn TL olmuştur. Diğer faaliyetlerden de 7,9mn TL gelir kaydedilmesinin ardından faaliyet karı 65,9mn TL’yi göstermiştir. 1Ç2020’deki faaliyet zararı 48,6mn TL idi. Finansman tarafında 21mn TL gider kaydedilmiştir. Vergi Gideri 8,3mn TL olurken, ana ortaklık net dönem karı da 31mn TL seviyesinde gerçekleşmiştir.

TACİRLER YATIRIM – Mavi Hisse Analiz 4Ç20 – 16.03.2021

Mavi Giyim – 4Ç20 sonuçlarını 19 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 20 milyon TL olan piyasa zarar beklentisine paraleldir. Şirket geçen yılın aynı döneminde, 8 milyon TL net kar açıklamıştı. Net satışlar 650 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %9 azaldı. Açıklanan net satış rakamı piyasa beklentisi olan 616 milyon TL ile uyumlu gerçekleşti. Kanal bazında, yurtiçi satışları incelediğimizde, perakende ve toptan satışları, sırasıyla yıllık bazda, %25 ve %4 azalırken, e-ticaret satışları ise %141 büyüdü. Benzer mağaza satışları yıllık bazda %17 arttı. Benzer mağaza işlem sayısı %2 artarken sepet büyüklüğü %15 arttı.

Şirket, 4Ç20’de 92 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %31 azalış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 83 milyon TL’nin %6 üzerinde gerçekleşti. UFRS-16 etkisi hariç bırakıldığında, 41 milyon TL olan FAVÖK, 4Ç19’da 71 milyon TL idi. Brüt kar marjı yıllık bazda 69 baz puan gerileyerek %46,3 olarak kaydedilirken faaliyet giderleri yıllık bazda %6 artış kaydetti ve faaliyet giderlerinin satışlara oranı yıllık bazda 651 baz puan artarak %45,2 olarak gerçekleşti. Net işletme sermayesinin satışlara oranı %6.3 (2019: %4.1 ve 9A20: 6.7%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %3 arttı 515 milyon TL olarak gerçekleşti. UFRS-16 etkileri hariç bırakılmış net borç rakamı 37 milyon TL olup, 2019’da şirketin net borcu 9 milyon TL ve 9A20 itibariyle net borcu 32 milyon TL idi.

OYAK YATIRIM – Mavi Hisse Analiz 4Ç20 – 16.03.2021

Mavi’nin 4Ç20 (Kasım-Ocak) finansallarına göre; ciro 650mn TL (yıllık -%9), FAVÖK 92mn TL (yıllık -%32) ve net zarar 19mn TL’dir (4Ç19 net kar TL8mn). Satışlar ve FAVÖK beklentileri sırasıyla %6 ve %10 oranında aşarken ve net zarar piyasa beklentilerine paraleldir. Dördüncü çeyrekte Türkiye kaynaklı satışlar yıllık bazda %12 daralırken yurtdışı satışlar %7 artmış ve konsolide satış düşüşü %9 olmuştur. FAVÖK marjı 4Ç19’daki %18.8’den %14.1’e gerilemiştir. Şirket, Kovid-19’a ilişkin belirsizlikler sebebiyle 2021 beklentilerini paylaşmamıştır. Şirketin telekonferansı bugün TSİ 16:00’dadır. Normalleşme ve vaka sayıları önemli katalistler olmayı sürdürecektir. Mavi için Endekse Paralel Getiri tavsiyemizi hisse başına revize 62TL hedef fiyatla (önceki 59TL) muhafaza ediyoruz.

TACİRLER YATIRIM – Mavi Hisse Analiz 3Ç20 – 02.11.2020

Mavi Giyim, 3Ç20 sonuçlarını 78 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 39 milyon TL olan piyasa beklentisinin oldukça üzerindedir. Şirket geçen yılın aynı döneminde, 59 milyon TL net kar açıklamıştı. Net satışlar 827 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %2 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 782 milyon TL ile uyumlu gerçekleşti. Kanal bazında, yurtiçi satışları incelediğimizde, perakende ve toptan satışları, sırasıyla yıllık bazda, %8 ve %3 azalırken, e-ticaret satışları ise %121 büyüdü. Küresel online satış gelirleri, yıllık bazda, %65 artarken, bu gelirlerden toptan satışları hariç tuttuğumuzda satış büyümesi %113 olarak kaydedildi. 3Ç20’de küresel online satış gelirleri konsolide gelirlerin %32’sini oluştururken bu değer 3Ç19’da %20 idi.

Şirket, 3Ç20’de 200 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %6 azalış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 159 milyon TL’nin %26 üzerinde gerçekleşti. UFRS-16 etkisi hariç bırakıldığında, 147 milyon TL olan FAVÖK, 3Ç19’da 152 milyon TL idi. Brüt kar marjı yıllık bazda 8 baz puan gerileyerek %50,4 olarak kaydedilirken faaliyet giderleri yıllık bazda %12 artış kaydetti ve faaliyet giderlerinin satışlara oranı yıllık bazda 312 baz puan artarak %36,3 olarak gerçekleşti. Net işletme sermayesi ise 164 milyon TL (3Ç19: 142 milyon TL ve 2Ç20: 124 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %6.7 (3Ç19: %5.2 ve 2Ç20: 5%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %7 azaldı 502 milyon TL olarak gerçekleşti. UFRS-16 etkileri hariç bırakılmış net borç rakamı 32 milyon TL olup, 3Ç19’da şirketin net borcu 48 milyon TL ve 2Ç20 itibariyle net borcu 84 milyon TL idi.

OYAK YATIRIM – Mavi Hisse Analiz 3Ç20 – 02.11.2020

Mavi’nin 3Ç20 (Ağustos-Ekim) finansallarına göre ciro TL827mn (yıllık +%2), FAVÖK TL200mn (yıllık -%6) ve net kar TL78mn’dur (yıllık +%33). Satışlar, FAVÖK ve net kar piyasa beklentilerinin sırasıyla %6, %26 ve %100 üzerindedir. Operasyonel olarak güçlü finansalların yanısıra diğer operasyonlardan gelirler ve finansal gelirler net karı desteklemiştir. Üçüncü çeyrekte Türkiye kaynaklı satışlar yıllık bazda %3 daralırken yurtdışı satışlar zayıf TL’nin de etkisiyle % 32 artmıştır. Şirket, Eylül ayındaki beklentilerini son Kovid-19 önlemlerinin muhtemel negatif etkisi olabileceği vurgusuna rağmen halihazırda korumayı tercih etmiştir. Şirketin bugün TSİ 16:00’daki telekonferansı son günlerdeki gelişmelerin talebe yansımasına ilişkin muhtemel ifadeler açısından önemlidir. Mavi için Endekse Paralel Getiri tavsiyemizi TL45 hedef fiyatla muhafaza ediyoruz.

KAP açıklamasına göre 19 Kasım’da Schroders’in Mavi Giyim’dkei payı %4.86’dan %5.29’a yükselmiştir. – 19.11.2020

İNTEGRAL YATIRIM – Mavi Hisse Analiz 2Ç20 – 16.09.2020

MAVI Analist Toplantısı Notları:

COVID-19 dönemindeki kapanmalardan sonra Türkiye mağazaları 1 Haziran 2020’de açıldı. Almanya ve Kanada mağazaları Mayıs ayında, Rusya’daki mağazalar ise kademeli olarak Haziran ve Ağustos ayları arası açıldı. – Mavi.com, pazaryeri ve e-ticaret kanalları pandemi sürecinde açık kaldı.

Önemli metriklerden olan brüt kar marjı büyük ölçüde korunarak yılın ilk yarısında yüzde 47,9 seviyesinde gerçekleşti. Geçtiğimiz yılın ilk yarısında brüt kar marjı yüzde 49,3 seviyesindeydi. FAVÖK marjı yılın ilk yarısında yüzde 10,9 seviyesine indi. Geçtiğimiz yılın ilk yarısında yüzde 22,2 seviyesindeydi. 2020 yılı 2.Çeyrek FAVÖK’ü 81 milyon TL seviyesinde olurken FAVÖK ilk yarıda 101 milyon TL seviyesine çıkmış oldu. Ana ortaklık payları net zararı ikinci çeyrekte 4 milyon 569 bin TL, yılın ilk yarısında ise 54 milyon 657 bin TL seviyelerinde oldu.

Satışların yüzde 82’sini Türkiye satışları oluştururken, salgın dönemindeki mağaza kapatmalarının etkisiyle perakende gelir payı düşerek yüzde 58’e geriledi. Satışların içinde toptan satışlar yüzde 29, e-ticaret satışları ise yüzde 13’lük paylara sahip oldu.

Türkiye’de e-ticaret satışları yüzde 189, yurtdışı operasyonlarda ise yüzde 48’lik artış gösterdi ve bunun sonucunda global anlamda e-ticaret satışları yüzde 122’lik büyüme göstermiş oldu. Global olarak salgın sebebiyle perakende satışlarında yüzde 38’lik, toptan satışlarda ise yüzde 36’lık azalma gözlendi.

Faaliyet giderlerinin satış gelirlerine oranı 11 puanlık düşüş gösterdi. 1. Yarıyılda 5 mağaza açılışı ve 6 mağaza kapanışı ile toplam perakende mağaza sayısı 313 oldu. 7 mağaza genişlemesi yapıldı. Ürün bazında en fazla daralan ürün gömlekler olurken, tüketici trendlerinde rahat giyime doğru yükselen rağbetin altı çizildi. İkinci çeyrekte yıllık bazda işlem adedinde yüzde 5,9’luk küçülme olurken sepet büyümesi yüzde 20,1 seviyesinde oldu. Yılın ilk yarısında yatırım harcamaları 61,7 milyon TL seviyesinde olurken yatırım harcamalarının satış gelirlerine oranı yüzde 6,7 oldu.

Şirketin borç sorunu gözükmüyor. Net borç 84 milyon TL, net borcun FAVÖK’e oranı ise 0,34. Borcun yüzde 20’si yurtdışı iştiraklerinden kaynaklandığı belirtilirken yine toplam borcun sadece yüzde 10’u yabancı para cinsinden. Bu sebeple şirketin açık bir FX pozisyonu bulunmuyor. Şirket geçtiğimiz çeyrek yaptığı finansal sunumunda yıl sonuna dair öngörüde bulunmamıştı. Bu çeyrekte verilen yıl sonu öngörüleri ise şu şekilde gerçekleşti:

Satışlarda yüzde 11 daralma (yüzde 2’lik varyans ile), Yılın kalanında 5 yeni mağaza açılışı ve bir mağaza kapanışı ile 10 mağazada genişleme, IFRS-6 standartları haricinde yüzde 8, IFRS-6 standartları ile birlikte yüzde 16’lık FAVÖK marjı, Net borç-FAVÖK oranında 0,1 hedefi, Yatırım harcamaları-Satışlar oranında yüzde 4 hedefi.

COVID-19 salgını sonrasında gerçekleşen trendler göz önüne alındığında şirketin ana hedeflerinden biri e-ticaret kanallarında büyüme olacak. Yurtdışı operasyonlarında Rusya’da hedef mağaza açılışları ile büyüme sağlamak, Kuzey Amerika’da ise operasyonel verimliliği artırmak olacak. ERP sisteminin 2021 yılının ilk çeyreğiyle devreye girmesiyle şirketin faaliyet giderleri üzerindeki kontrolünün daha iyi optimizasyonu hedefleniyor.

Ağustos ayında ve Eylül ayının ilk yarısında mağaza trafiği hala yüzde 30 ile 40 seviyeleri arasında geride, like for like satışları negatif seyrediyor. Sonbahar-kış sezonu stok yönetimi açısından bahar-yaz sezonuna göre daha zorlayıcı bir sezon olsa da şirketin stoklarla alakalı sorun yaşamaması öngörülüyor. ABD’de birlikte iş yapılan büyük perakende zincirlerinin karşılaşabileceği finansal problemlere rağmen ABD operasyonlarının yüzde 60’tan fazlasının dijital ortamda yürütülmesinden ötürü problem yaşanmayacağı öngörülüyor. TL’nin değer kaybının şirketin finansalları üzerinde önümüzdeki finansal tablolarda problem yaratmayacağı ancak riskin giderilmesi için mesai harcanması gerektiği vurgulanıyor.

Dijitalizasyon trendinin devamının şirketi pozitif etkileyeceği ve e-ticaretin şirketin diğer satış şekillerinden daha karlı olduğu belirtiliyor. Şirket politikasında kiraların satışlara oranına yönelik sıkı yaklaşım devam edecek. Yurtdışı operasyonlarında önümüzdeki yıllarda yüzde 8 ile 12 arasında reel satış büyümesinin makul bir hedef olduğu vurgulanıyor. Müşteri davranışlarındaki eğilimin salgınla birlikte daha planlı alışverişlere yönelik değişim gösterdiği ve ülkenin önde gelen veri analizi şirketleriyle müşteri davranışlarını daha iyi tahmin etme amacıyla çalışıldığı belirtiliyor.

TACİRLER YATIRIM – Mavi Hisse Analiz 2Ç20 – 15.09.2020

2Ç20 sonuçlarını 5 milyon TL zarar ile açıkladı. Açıklanan zarar rakamı, 24.0 milyon TL olan piyasa zarar beklentisinden daha iyidir. Şirket geçen yılın aynı döneminde, 21 milyon TL net kar açıklamıştı. Covid-19 salgının şirketin faaliyetleri üzerinde olumsuz etkileri olduğu görülmektedir. Net satışlar 538 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %22 azaldı. Açıklanan net satış rakamı piyasa beklentisi olan 526 milyon TL ile uyumlu gerçekleşti. Kanal bazında, yurtiçi satışları incelediğimizde, perakende ve toptan satışları, sırasıyla yıllık bazda, %30 ve %35 azalırken, e-ticaret satışları ise %207 büyüdü.

Şirket, 2Ç20’de 81 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %51 azalış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 72 milyon TL’nin %13 üzerinde gerçekleşti. UFRS-16 etkisi hariç bırakıldığında, 49 milyon TL FAVÖK, 2Ç19’da 104 milyon TL idi. Net işletme sermayesi ise 124 milyon TL (2Ç19: 122 milyon TL ve 1Ç20: 270 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %5 (2Ç19: %4.7 ve 1Ç20: 10.4%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %19 azaldı 543 milyon TL olarak gerçekleşti. UFRS-16 etkileri hariç bırakılmış net borç rakamı 84 milyon TL olup, 2Ç19’da şirketin net borcu 108 milyon TL ve 1Ç20 itibariyle net borcu 209 milyon TL idi. Şirket yönetimi 2020 revize beklentilerini de açıkladı. Yönetim 2020 yılında ciro daralmasını %11 olarak görmekte olup, FAVÖK marjının %16 seviyesinde kaydedilmesini hedeflemektedir.

OYAK YATIRIM – Mavi Hisse Analiz 2Ç20 – 15.09.2020

Mavi’nin 2Ç20 (Mayıs-Temmuz) finansallarına göre ciro TL538mn (yıllık -%22), FAVÖK TL81mn (yıllık – %51) ve net zarar TL5mn’dur (2Ç19 net kar TL21mn). Satışlar ve FAVÖK piyasa beklentilerinin sırasıyla %2 ve % 12 üzerindedir. Net zararsa TL5mn’la beklenti olan TL24mn’luk zararın altındadır. Bunda diğer finansman gelirlerinin altındaki TL38mn’luk Covid-19 salgını nedeniyle kira ödemelerine ilişkin olarak alınan indirim etkili olmuştur. Şirket, paylaştığı revize 2020 beklentilerinde yıllık bazda ciroda %11 (+-%2) daralma, UFRS16 dahil %16 (+-%1) FAVÖK marjı, Türkiye’de 4 net yeni mağaza açılışı, 10 mağaza genişlemesi, satışların %4ü oranında yatırım ve 0.1x net borç/FAVÖK öngörmektedir. Finansallar kısa vadede hisse için hafif pozitif katalist etkisi yaratabilecek olsa da Kovid-19 haber akışı ana katalist olmayı sürdürecektir. Şirketin bugün TSİ 16:00’daki telekonferansı son günlerdeki gelişmelerin talebe yansımasına ilişkin muhtemel ifadeler açısından önemlidir. Mavi için Endekse Paralel Getiri tavsiyemizi revize TL45 hedef fiyatla (önceki TL52) muhafaza ediyoruz.

ZİRAAT YATIRIM – Mavi Hisse Analiz 2Ç20 – 15.09.2020

Mavi Giyim (MAVI, Sınırlı Negatif): Şirketin 2020 2.çeyrek (1 Şubat 2020 – 31 Temmuz 2020) ana ortaklık net dönem zararı 4,6mn TL olarak gerçekleşmiştir. Şirket bir önceki yılın aynı döneminde 20,9mn TL ana ortaklık net dönem karı açıklamıştı. Şirketin 2. Çeyrek satış gelirleri geçen yılın aynı dönemine göre %22,3 oranında azalmış ve 537,8mn TL olarak gerçekleşmiştir. Satışların maliyeti %19,8 oranında azalan şirketin brüt karı ise %24,6 oranında azalmış ve 267,1mn TL olmuştur. Brüt kar marjı ise 1,6puan azalmış ve %49,7 olarak gerçekleşmiştir. Operasyonel giderleri %1,6 oranında artan şirket, diğer faaliyetlerden 3,6mn TL gelir kaydetmiştir. Faaliyet karı %93,9 oranında azalan şirket finansman tarafında 13,5mn TL gider kaydetmiştir. Vergi öncesi zararı 9,1mn TL olan şirketin 2,4mn TL vergi geliri sonrası ana ortaklığa düşen net dönem zararı 4,6mn TL olmuştur.

İkinci çeyrek sonuçlarıyla beraber şirketin 6 aylık ana ortaklık net dönem zararı 54,6mn TL olarak gerçekleşmiştir. Şirket geçen yılın aynı döneminde 27,7mn TL ana ortaklık net dönem karı açıklamıştı.

Mavi 2020 yılsonu revize beklentilerini de paylaşmıştır. Buna göre şirket 2020 yılında satış gelirlerinde %11 (-+%2) daralma beklerken, 4 yeni mağaza açılışı ile 10 mağaza genişlemesi yapmayı hedeflenmektedir. Şirketin 2020 yılı FAVÖK marjı beklentisi de %8 (-+%1) UFRS16 hariç, %16 (-+%1) UFRS 16 dahildir. Şirket 2020 yılı için konsolide satışların %4’ü oranında yatırım harcaması öngörmektedir (Şirket’in beklentileri, tüm bölgelerdeki tüm mağazaların yılsonuna kadar açık kalacağı varsayımına dayanmaktadır). Şirket salgınının yol açtığı iş kesintileri ve belirsizlikler nedeniyle 12 Mart 2020’de açıkladığı 2020 mali yıl beklentilerini Nisan ayı başında geri çekmiş ve şu ana kadar yeni bir öngörüde bulunmamıştı.

Mavi 2Ç20 Sonuçlarını Açıklayacak – 14.09.2020

Bugün 2Ç20 sonuçlarını açıklayacak. Piyasa zarar beklentisi 24 milyon TL’dir. Konsensus net satış beklentisi 526 milyon TL olup, yıllık bazda %24 azalışı ifade etmektedir. Piyasa FAVÖK beklentisi 72 milyon TL olup, yıllık bazda, %56 azalışı işaret etmektedir.

OYAK YATIRIM – Mavi Hisse Haber – 08.07.2020

Goldman Sachs Grubu şirketleri 3 Temmuz’da hisse başı TL48.86 seviyesinden 464,486 adet MAVI hissesi aldığını açıkladı. Grubun MAVI’deki payı %4.93’ten %5.86’ya yükselmiştir.

TACİRLER YATIRIM – Mavi Hisse Analiz 1Ç20 – 10.06.2020

Mavi Giyim 1Ç20 sonuçlarını 50.1 milyon TL zarar ile açıkladı. Açıklanan zarar rakamı, 54.0 milyon TL olan piyasa zarar beklentisinden daha iyidir. Şirket geçen yılın aynı döneminde, 6.7 milyon TL net kar açıklamıştı. Covid-19 salgının şirketin faaliyetleri üzerinde olumsuz etkileri olduğu görülmektedir. Net satışlar 387 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %40 azaldı. Açıklanan net satış rakamı piyasa beklentisi olan 391 milyon TL ile uyumlu gerçekleşti. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %43 azalış kaydetti ve net satışlardaki payı %21 oldu. (1Ç19: %19) Kanal bazında, yurtiçi satışları incelediğimizde, perakende ve toptan satışları, sırasıyla yıllık bazda, %48 ve %35 azalırken, e-ticaret satışları ise %49 büyüdü. Yurtiçinde Mavi bir tane mağaza açtı ve üç tane mağaza kapattı. Böylelikle, şirket 1Ç20 sonunda Türkiye’de 312 mağazaya sahip oldu ve satış alanı 155,700 m² olarak gerçekleşti.

Şirket, 1Ç20’de 20 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %85 azalış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 41 milyon TL’nin %51 altında gerçekleşti. UFRS-16 etkisi hariç bırakıldığında, şirketin FAVÖK seviyesinde 27 milyon TL zarar kaydetmiş olup, 1Ç19’da 74 milyon TL idi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1525 baz puan azalarak %5.2 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 194 baz puan azaldı ve %45.4 olarak gerçekleşti. Faaliyet giderleri ise yıllık bazda %5 azaldı ancak Covid-19 salgını nedeniyle azalan net satışlar sonucu faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 2202 baz puan arttı ve %59.0 olarak gerçekleşti. Net işletme sermayesi ise 270 milyon TL (1Ç19: 171 milyon TL ve 4Ç19: 118 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %10.4 (1Ç19: %6.9 ve 4Ç19: 4.1%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %50 artarak 674 milyon TL olarak gerçekleşti. UFRS-16 etkileri hariç bırakılmış net borç rakamı 209 milyon TL olup, 1Ç19’da şirketin net borcu 150 milyon TL ve 2019 yıl sonunda net borcu 9 milyon TL idi. Net borç/FAVÖK rasyosu 0.7 olarak gerçekleşti.

DENİZ YATIRIM – Mavi Hisse Analiz 1Ç20 – 10.06.2020

MAVI; 1Ç20 finansal sonuçları zayıf geldi. Mavi Giyim, konsolide 387 milyon TL gelir (Konsensus: 391 milyon TL), 20 milyon TL FAVÖK (Konsensus: 41 milyon TL) ve 52 milyon TL net zarar (Konsensus: -54 milyon TL) açıkladı. Şirketin satışları ve net karı piyasa beklentisine paralel gelirken FAVÖK beklentinin altında kaldı. Sonuçların hisse performansına hafif negatif bir etki yapacağını düşünüyoruz. Türkiye operasyonlarında, tüm mağazalar 19 Mart’ta kapatılmış ve 12 Mayıs’tan itibaren kademeli olarak yeniden açılmaya başlanmıştır ve 1 Haziran itibarıyla tüm mağazalar yeniden açıldı. Online operasyonlar 30 Mart ve 17 Nisan arasında durdurulmuştu. Uluslararası operasyonlarda ise, tüm mağazalar 19 Mart’ta kapatılmıştı. Almanya ve Kanada’daki mağazalar Mayıs ayında yeniden açılırken, 1 Haziran’a kadar Moskova’da dört mağaza açıldı. Rusya mağazaları 15 Haziran’a kadar faaliyete geçecek.

Türkiye satışları 1Ç20’de yıllık bazda %42 azalış göstererek 305 milyon TL’ye ulaşırken uluslararası satışlar yıllık %34 azalış ile 82 milyon TL seviyesinde kalmıştır. TFRS-16 etkisi de dahil olmak üzere, Şirketin FAVÖK rakamı 1Ç19’da 74 milyon TL’den 1Ç20’da 27 milyon TL’ye geriledi, FAVÖK marjı yıllık bazda 4.5 puan düşüşle 1Ç20’de% 6,9’a geriledi. Yönetim, COVID-19’un yarattığı tedarik problemleri ve belirsizlikler sebebiyle 2020 mali yıl beklentilerini geri çekme kararı almıştı ve 1Ç20 finansal sonuçlarının ardından da güncellenmiş bir beklentilerinin olmadığını belirtti.

AK YATIRIM – Mavi Hisse Analiz 1Ç20 – 10.06.2020

Mavi 1Ç20’de 52 milyon TL net zarar ile bizim beklentimiz olan 48 milyon TL’ye ve piyasa ortalama beklentisi olan 54 milyon TL’ye net zarara paralel sonuçlar açıkladı. Koronavirüs etkisiyle hem yurtiçi hem de yurtdışı mağazaların 19 Mart itibariyle kapanmasıyla ciro yıllık %40 düşerek 1Ç20’de 387 milyon TL oldu (Ak Yatırım tahmini 381 milyon TL), yurtiçi cirosu yıllık %42 düşerek 305 milyon TL, uluslararası cirosu yıllık %34 düşerek 82 milyon TL’ye geriledi. 1Ç20 brüt kar marjı salgın sebebiyle zayıf fiyatlama ortamı ile yıllık 1,9 puan düşerek %45,4 oldu. Faaliyet giderlerinin ciroya oranı 1Ç20’de %59’a çıktı (1Ç19’da %37, 4Ç19’da %38,7) ve FAVÖK üzerinde baskı yarattı. Buna göre, 1Ç20’de FAVÖK 20 milyon TL olurken, bizim tahminimiz olan 38milyon TL ve piyasa ortalama beklentisi olan 41 milyon TL’nin altında gerçekleşti. Net borç zayıf operasyonel performans sebebiyle Nisan sonu itibariyle 209 milyon TL’ye çıktı (Ocak sonu itibariyle net borç 9 milyon TL idi). 1Ç20 sonuçlarının bugün hisseyi olumsuz etkilemesini bekliyoruz. Hisse için 12 aylık 55 TL hedef fiyat ile uzun vadeli “Endeksin Üzerinde” getiri önerimizi koruyoruz.

OYAK YATIRIM – Mavi Hisse Analiz 1Ç20 – 10.06.2020

Mavi’nin dün akşam açıkladığı 1Ç20 (Subat-Nisan) finansallarında UFRS16 etkisini içeren rakamlarına göre ciro TL387mn (yıllık -%40), FAVÖK TL20mn (yıllık -%85) ve net zarar TL50mn’dur (1Ç19 net kar TL7mn). Satışlar beklentilere paralel gelirken FAVÖK piyasa beklentisinin %51 altında gerçekleşmiştir. Net zararsa TL50mn’la beklenti olan TL54mn’luk zararın hafif altındadır. Bunda diğer finansman gelirlerinin altındaki TL21mn’luk Covid-19 salgını nedeniyle kira ödemelerine ilişkin olarak alınan indirim etkili olmuştur. Şirketin Türkiye’deki mağazaları 1 Haziran’da açılmış yurtdışındaki mağazaları ise 15 Haziran’da full operasyonel olacaktır. Haziran başı talebin toparlanma eğilimi yönünde olduğu belirtilmiştir ve maliyet kontrolü konusunda da çalışmalar sürmektedir. Operasyonel olarak karlılığın beklentilerin altında kalması, işletme sermayesi tarafında önceki dönemlere göre bozulmalar ve normalleşmeyle toparlanmanın hızına ilişkin soru işaretleri şirket için kısa vadede negatif katalist etkisi yaratabilir. Şirketin bugün TSİ 16:00’daki telekonferansı son günlerdeki gelişmelerin talebe yansımasına ilişkin muhtemel ifadeler açısından önemlidir. Mavi için hisse başına TL43.50 hedefle Endekse Paralel Getiri tavsiyemizi muhafaza ediyoruz.

ZİRAAT YATIRIM – Mavi Hisse Analiz 1Ç20 – 10.06.2020

Mavi Giyim (MAVI, Nötr): Şirket 1. çeyrek (Şubat-Nisan dönemi) sonuçlarını açıklamıştır. Buna göre, ana ortaklık net dönem zararı 50,1mn TL’yi göstermiştir. 1Ç2019’daki ana ortaklık net dönem karı 6,7mn TL idi. Mavi Giyim’in satış gelirleri 1Ç2020’de, Kovid-19 tedbirleri kapsamındaki mağaza kapanışları nedeniyle, geçen yılın aynı dönemine göre %40,3 azalışla 387,1mn TL olurken, satışların maliyeti %38,1 düşüşle 211,4mn TL olarak gerçekleşmiştir. Brüt kar ise %42,7 azalışla 175,8mn TL’ye gerilerken, brüt kar marjı ise 1,9 puan düşüşle %45,4 seviyesine gerilemiştir. Operasyonel giderler %4,7 oranında azalarak 228,4mn TL’ye gerilerken, diğer faaliyetlerden 4mn TL gelir kaydedilmiştir. Böylece, faaliyet zararı 48,6mn TL seviyesinde gerçekleşmiştir. UFRS 16 etkisi dahil FAVÖK %85 oranında azalarak 20mn TL olmuştur. FAVÖK marjı da 15,2 puanlık azalışla %5,2 seviyesine gerilemiştir. Net finansman gideri 1Ç2019’a göre %69,4 azalışla 18,2mn olurken, 15,5mn TL’lik vergi geliri sonrasında ana ortaklık net dönem zararı 50,1mn TL olarak gerçekleşmiştir. Şirket 2020 yılına ilişkin beklentilerinde revizyona gitmemiştir. Mavi 19 Mart itibariyle tüm perakende ve bayi mağazalarını kapatmıştı. 12 Mayıs’ta ise açılış programına başlamış ve 1 Haziran’dan beri tüm mağazalarını yeniden açmış durumdadır.

Mavi Giyim Mağazaların Yeniden Açılış Planına dair Açıklama Yaptı – 11.05.2020

Mavi Giyim, 19 Mart 2020 tarihinden itibaren kapalı olan mağazalarının açılış planlarını tamamladığını duyurdu. Kurum çalışanların ve müşterilerin sağlığını korumaya yönelik tüm hazırlıkların yapıldığını, hijyen koşulları ve sosyal mesafeyle ilgili gerekli tüm aksiyonlar alınarak söz konusu planların tamamlandığını KAP’ta paylaştı.

Buna göre Şirket, Türkiye’deki perakende ve bayi mağazalarından; 13 cadde mağazasının 12 Mayıs 2020’de, ağırlığı cadde mağazası olan 83 mağazanın 14 Mayıs 2020’de, cadde ve avm olmak üzere 40 mağazanın 20 Mayıs 2020’de ve geri kalan tüm mağazaların 1 Haziran 2020 tarihinde açılarak faaliyetlerine başlamasının planlanmakta olduğunu bildirdi.

Bu planlarda pazardaki gelişmeler ve AVM yönetimlerinin kararları doğrultusunda mağaza açılış tarihlerinde ve adetlerinde bazı küçük değişiklikler olabileceğini de sözlerine ekledi. Ayrıca Avrupa’daki bir adet perakende mağazasının açılmış olduğunu Kanada ve Rusya’da yapılacaklar için ise yerel otoritelerin yönlendirmelerinin beklenmekte olduğunu sözlerine ekledi.

ŞEKER YATIRIM – Mavi Hisse Haber Yorum – 20.04.2020

Mavi Giyim, Covid-19 pandemisi kapsamında 29 Mart’ta geçici olarak faaliyetine ara veren Mavi Türkiye online alışveriş sitesi ve e-ticaret kanallarının 17 Nisan’da yeniden açıldığını açıklamıştır. 2019’da Türkiye online segmentinin cirosu TL89mn seviyesindeydi ve bu rakam toplam Türkiye cirosunda %3.8, konsolide Mavi Giyim cirosunda ise %3.1 paya tekabül etmektedir. Hafif pozitif.

Mavi Giyim Kovid-19 ile İlgili Önemli Bilgiler Paylaştı – 02.04.2020

Faaliyet gösterdiğimiz tüm ülkelerde yerel ve uluslararası sağlık yetkililerinin tavsiyelerini ve yönlendirmelerini uygulamaya devam ediyoruz. Bu dönemde kurum olarak aldığımız aksiyonları ve son gelişmeleri paylaşmak istiyoruz.

Türkiye’deki tüm perakende ve franchise mağazalarımızın yanı sıra Almanya ve Kanada’daki perakende mağazalarımızı 19 Mart 2020 itibarıyla geçici olarak kapadığımızı duyurduk. Rusya’daki mağazalarımızı da 29 Mart itibarıyla, Rus hükümetinin kararları doğrultusunda, geçici olarak kapadık. Dolayısıyla, tüm Mavi mağazalarının ikinci bir açıklamaya kadar kapalı kalacağı bilgisini paylaşmak isteriz.

Çalışanlarımızın ve halkımızın sağlığı için alınan önlemleri daha geniş kapsamlı desteklemek amacıyla, 29 Mart 2020 itibarıyla Türkiye’deki tüm e-ticaret kanallarındaki faaliyetlerimizi de geçici olarak durdurmaya karar verdik. Diğer pazarlarda (Kuzey Amerika, Almanya, Rusya) ise e-ticaret ve marketplace kanallarında satışlar devam etmektedir.

Etkin ve esnek stok yönetimine odaklanmamız ve ürün yelpazemizin %50’sinden fazlasını jean’lerin oluşturması, öngörülemeyen olumsuz etkilerle daha verimli bir şekilde başa çıkmamıza destek olmaktadır. Tedarik, planlama ve kategori ekiplerimiz, bu sene gerekebilecek iptal ve ertelemeleri tespit etmek amacıyla tedarikçilerimizle tam bir işbirliği içinde çalışmalarını sürdürmektedir.

Basic ve sezonsuz ürünler ile birlikte envanterimizin yaklaşık %70’i tek sezona odaklı olmayan ve gelecek sezonlarda satılmak üzere dönüştürülebilecek niteliktedir. Stoklarla bağlantılı etkilerin finansal durumumuza minimum yansıması için gerekli ve olası tüm aksiyonlar alınmaktadır.

OPEX harcamaları tarafında ise sabit maliyetlerimizi olabildiğince azaltmanın yöntemleri üzerinde çalışıyoruz. Perakende sektörünün mevcut durumda mücbir sebepler altında olması, sözleşmelere bağlı yükümlülüklerimizin büyük kısmını gözden geçirmemize olanak veriyor. Zorunlu olmayan tüm işletme maliyetlerini ve sermaye harcamalarını durdurduk. Mağaza kiralarına gelince, mağazaların kapalı olduğu süreçte kira ödemesi yapılmamasına yönelik görüşmelerimiz devam ediyor.

31 Mart 2020 itibarıyla 3.844’ü Türkiye’de olmak üzere 4.172 çalışandan oluşan büyük bir aileyiz. T.C. Aile, Çalışma ve Sosyal Hizmetler Bakanlığı’nca sağlanan “Kısa Çalışma Ödeneği”nden Türkiye’deki tüm çalışanlarımızın yararlanabilmesi amacıyla 1 Nisan – 30 Haziran 2020 dönemi için Türkiye İş Kurumu’na başvurumuzu yaptık ve ilgili kurumun onayını bekliyoruz. (Belirtilen tarihler sadece başvuru amaçlı olup mağazaların bu süre boyunca kapalı olacağı şeklinde yorumlanmamalıdır.)

Faaliyette bulunduğumuz diğer ülkelerde de hükümetler benzer destekler sunuyor. Grup şirketlerimizin yönetim ekipleriyle birlikte ilgili ülkelerdeki başvurularımızı tamamlama sürecindeyiz ve gelişmeleri takip ediyoruz.

Düşük borçlu sağlıklı bilanço yapımız sayesinde likidite zorluklarını uzun vadeli bir bakış açısıyla değerlendirebilme imkânına sahibiz. Bankalarda gerekli kredi limitlerini sağlamanın yanı sıra vadesi gelen öncelikli ödemeleri ertelemek için tedarikçi finansmanı seçeneklerini de araştırıyor ve devreye alıyoruz. Nakit pozisyonumuz, bugün itibarıyla iş sürekliliği planlarımızla uyumlu görünmektedir.

Yönetim Kurulu, Covid-19 pandemisi nedeniyle yaşanan belirsiz durumu dikkate alarak şirketin sahip olduğu her türlü likit varlığı elde tutmanın değerli olduğunu değerlendirmiş ve 2019 mali yılı kârından kâr payı dağıtımı yapılmamasına karar vermiştir. Kâr payı dağıtılmamasına ilişkin Yönetim Kurulu önerisi, Temmuz ayı için planlanan Olağan Genel Kurul Toplantısı’nda hissedarların onayına sunulacaktır.

COVID-19 (Coronavirus) salgınının yol açtığı iş kesintileri ve belirsizlikler nedeniyle 12 Mart 2020’de açıkladığımız 2020 mali yıl beklentilerimizi geri çekiyor ve şu an için güncellenmiş bir öngörüde bulunmuyoruz.

COVID-19 salgınının ticari faaliyetlerimiz üzerinde gelecekte nasıl bir etkisi olacağını rakamlarla öngörmek için henüz çok erken olsa da sağlam finansal yapımız ve Mavi ekibinin esnek yönetim kabiliyeti ile bu zor günleri geride bırakacağımıza inanıyoruz.

Tüm paydaşlarımızla iletişimimizi her zamanki gibi açık bir şekilde sürdürdüğümüzü ve kamuoyunu yeni gelişmeler meydana geldikçe bilgilendirmeye devam edeceğimizi belirtmek isteriz.

TACİRLER YATIRIM – Mavi Hisse Analiz 4Ç19 – 13.03.2020

4Ç19 sonuçlarını 8 milyon TL net kar ile açıkladı. UFRS-16 etkisi hariç bırakıldığında, 4Ç19 net kar rakamı 14 milyon TL olarak gerçekleşti ve piyasa beklentisine paralel gerçekleşti. Şirket 4Ç18’de 2 milyon TL zarar açıklamıştı.

Net satışlar 715 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %24 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 697 milyon TL ile uyumlu gerçekleşti. Yurtiçi satışlar, yıllık bazda, %27 artış kaydederken, yurtdışı satışlar ise %14 büyüme kaydedildi. Kanal bazında, yurtiçi satışları incelediğimizde, perakende ve e-ticaret satışları, sırasıyla yıllık bazda, %26 ve %79 artarken, toptan satışlar %14 büyüdü. Şirket, 4Ç19’de 134 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %114 artış gösterdi. UFRS-16 etkisi hariç bırakıldığında, şirketin FAVÖK 71 milyon TL olarak kaydedilmiş olup, 4Ç18’e göre %12 büyüdü ve de piyasa beklentisine paralel gerçekleşti. UFRS-16 hariç FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 105 baz puan azalarak %9,9 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 116 baz puan azaldı ve %47 olarak gerçekleşti. Şirketin net borcu çeyreksel bazda yüzde %4 azalarak 448 milyon TL olarak gerçekleşti. UFRS-16 etkileri hariç bırakılmış net borç rakamı 9 milyon TL olup, 30 Eylül 2019 tarihinde şirketin net borcu 48 milyon TL ve 2018 yıl sonunda net borcu 109 milyon TL idi. Net işletme sermayesinin satışlara oranı %4,1 (9A19: %5,2 ve 2018: 4.5%) olarak kaydedildi.

Şirket yönetimi 2020 yılı beklentilerini açıkladı. Şirket yönetimi 15 yeni mağaza açmayı ve 10 yeni mağazayı genişletmeyi planlamakta olup, konsolide ciro büyümesinin %23 (+/- %2) olmasını hedeflemektedir. Yönetimin FAVÖK marjı beklentisi %22 (+/-%0.5) olup, bu değer 2019 yılında %22.5 idi. UFRS-16 etkileri hariç bırakıldığında, düzeltilmiş FAVÖK marjı %14 (+/-%0.5) olarak beklenmekte olup, 2019 yılına göre yatay gerçekleşmesi beklenmektedir. Şirket yönetimi 2020 yıl sonunda net nakit pozisyonuna sahip olmayı planlamakta olup, ayrıca yatırım harcamalarının satışlara oranın %4’e kadar olması beklenmekte olup, bu değer 2019 yılında %3,5 idi.

OYAK YATIRIM – Mavi Hisse Analiz 4Ç19 – 13.03.2020

Mavi’nin dün akşam açıkladığı 4Ç19 finansallarında UFRS16’dan arındırılmış rakamlarına göre ciro TL715mn (yıllık +%24), FAVÖK TL71mn (yıllık +%13) ve net kar TL14mn’dur (4Ç18 net zarar TL2mn). FAVÖK beklentilere paralel gelirken satışlar ve kar kar beklentileri sırasıyla %3 ve %9 oranlarında aşmıştır. Şirketin 2020 beklentileri de şöyledir: Konsolide gelir büyümesi %23 (+-%2), Türkiye perakende birebir gelir büyümesi %18 (+-%1), UFRS16 hariç FAVÖK marjı %14 (+-%0.5), UFRS16 hariç net nakde geçiş ve toplam gelirin %4’üne kadar yatırım. Şirketin 2020 ciro artış beklentisi bizim %20 olan tahminimize göre daha agresif görünmektedir. Şirketin bugün TSİ 16:00’daki telekonferansı son günlerdeki gelişmelerin talebe yansımasına ilişkin muhtemel ifadeler açısından önemlidir. Hisse için uzun vadeli Endeks Üzeri Getiri tavsiyesimizi ve hisse başına TL75 hedef fiyatımızı koruyoruz.

AK YATIRIM – Mavi Hisse Analiz 4Ç19 – 13.03.2020

Mavi 4Ç19’da 9 milyon TL ile bizim beklentimiz olan 10 milyon TL’ye paralel net kar açıkladı. Ciro yıllık %24 artarak 4Ç19’da 715 milyon TL oldu (Ak Yatırım tahmini 705 milyon TL), yurtiçi cirosu yıllık %27 artarak 592 milyon TL, uluslararası cirosu yıllık %14 düşerek 123 milyon TL’ye yükseldi. 4Ç19 FAVÖK marjı %18,6 olurken (beklenti %19,8), net borç çeyrek bazda %81 düşerek 9 milyon TL’ye geriledi. Şirket 2020 yılı hedeflerini (ciro ve FAVÖK) açıkladı; yıllık ciro büyümesi hedefi %23 ve %22 FAVÖK marjı olarak açıkladı. 4Ç19 sonuçlarının bugün hisseyi nötr etkilemesini bekliyoruz. Hisse için 12 aylık 63 TL hedef fiyat ile “Endeksin Üzerinde” getiri önerimizi koruyoruz.

ZİRAAT YATIRIM – Mavi Hisse Analiz 4Ç19 – 13.03.2020

Mavi Giyim (MAVI, Pozitif): Şirket 4. çeyrek (Kasım-Ocak dönemi) sonuçlarını açıklamıştır. Buna göre, ana ortaklık net dönem karı 8,4mn TL’yi göstermiştir. 4Ç2018’deki ana ortaklık net dönem zararı 2,5mn TL idi. Mavi Giyim’in satış gelirleri 4Ç2019’da geçen yılın aynı dönemine göre %24,3 artışla 714,6mn TL olurken, satışların maliyeti %27 artışla 379,1mn TL olarak gerçekleşmiştir. Brüt kar ise %21,3 artışla 335,5mn TL’ye yükselirken, brüt kar marjı ise 1,2 puan düşüşle %47 seviyesine gerilemiştir. Operasyonel giderler %18,7 oranında artarak 276,3mn TL’ye yükselirken, diğer faaliyetlerden 0,1mn TL gelir kaydedilmiştir. Böylece, faaliyet karı %28,6 oranında artarak 59,3mn TL olurken, faaliyet karı marjı 0,3 puan artışla %8,3’ü göstermiştir. UFRS 16 etkisi dahil FAVÖK %113,7 oranında artarak 134,2mn TL olmuştur. FAVÖK marjı da 7,9 puanlık artışla %18,8 seviyesine yükselmiştir. UFRS 16 etkisi hariç FAVÖK 71mn TL, FAVÖK marjı ise %9,9’dur. Net finansman gideri 4Ç2018’e göre %0,9 azalışla 44,4mn olurken, 1,9mn TL’lik vergi gideri sonrasında ana ortaklık net dönem karı 8,4mn TL olarak gerçekleşmiştir. 4. çeyrek sonuçlarıyla birlikte Şirketin Şubat 2019-Ocak 2020 dönemi 12 aylık ana ortaklık net dönem karı 94,8mn TL olarak gerçekleşmiştir. Şirket bir önceki yılın aynı döneminde şirket 91,5mn TL ana ortaklık net dönem karı kaydetmişti.

GEDİK YATIRIM – Mavi Hisse Analiz – 11.12.2018

Şirket Güncelleme Raporu / Öneri: AL / Hedef Fiyat: 69,70 / Potansiyel Getiri:40%

Şirketin nakit akımı trendi güçlenerek devam etmekte. Yılın en güçlü dönemi olan 3Ç19’da 808 milyon TL gelir, 152 milyon TL FAVÖK ve 69 milyon TL net kar açıklayan Mavi, 3Ç18’e göre sırasıyla bu kalemlerde %13, %2 ve %60 oranında büyümüştür. Bu dönemde satış gelirlerindeki artış beklenenden biraz daha yavaş gerçekleşmiştir. Güçlü baz etkisi ve yurtdışı toptan satış kanalında gerçekleşen %9 oranındaki gerileme buna sebep olarak gösterilebilir. Buna karşılık, yılbaşından bu yana eksi seviyelerde olan işlem miktarı değerlerinin artması, hem %20,1 oranında artan aynı mağaza satışlarını hem de Türkiye operasyonlarındaki istikrarlı büyümeyi destekler niteliktedir. Ek olarak şirket, işletme sermayesi ve envanter yönetiminde sergilemiş olduğu güçlü performans ile net borcunu önemli oranda azaltmıştır (3Ç19: 48 milyon TL / 3Ç18: 93 milyon TL). 3Ç19’da öne çıkan diğer bir etken ise şirketin FAVÖK marjının 200bp gerilemesi olmuştur. Bunlara rağmen Mavi 3Ç19’da azalan finansal giderlerin katkısı ile net karını yıllık %60 oranında artırmıştır.

Geleceğe yönelik beklentilerdeki değişiklikler ve finansal görünüm. Şirket Yönetimi yıl sonu beklentilerini revize ederek %21 satış geliri artışı (önceki: %25) ve %14 FAVÖK marjı (önceki: %14.5) öngörüldüğünü açıklamıştır. Öte yandan, aynı mağaza satışlarının 200bp iyileşerek %20 oranında gerçekleşmesi beklenmektedir. Yeni mağaza açılış hedefinde bir değişiklik olmazken (Mavi: 15, Gedik: 10), Net Borç/FAVÖK rasyosunun hedeflenen %1 oranına göre daha da iyileşme göstererek %0.1 olması beklenmektedir. Yeni beklentileri modelimize dahil ettiğimizde 2019 tahminlerimiz az miktarda değişirken, 2020 net kar beklentilerimizi, güçlü nakit akışından kaynaklanan azalan finansman giderleri nedeniyle %27 yükseltiyor ve 188 milyon TL olarak belirliyoruz. Bu artışın konsensüsün %20 üzerinde olduğunu belirtmekte fayda var. Yıllık bazda 1 günden fazla azalan nakit dönüş süresi, nakit birikimini sağlamış olup, yönetim bu trendin devam etmesini beklemektedir. Dolayısıyla, şirketin kaldıraç oranındaki düşüş ve azalan faiz oranları, net finansal giderleri de azaltarak net kar görünümünü iyileştirmektedir.

Hisse başına 69.7TL olan hedef fiyatımızı koruyarak güçlü özvarlık karlılığının devam edeceğini öngörmekteyiz. Hisse son 12 ayda piyasanın %20 üzerinde performans göstermiştir. Bu performansın devam ederek hedef değerimize ulaşacağını öngörmekteyiz. Hisse gelişmekte olan ülkelerdeki benzerlerine göre FD/FAVÖK ve F/K çarpanlarında sırasıyla %40 ve %20 iskontolu işlem görmektedir. Ek olarak, tahminlerimizin gerçekleşmesi durumunda şirketin global benzerleri ile karşılaştırıldığında neredeyse iki kat özvarlık karlılığı sağlamasını öngörmekteyiz (2020T: 38.9%). Hisse mutlak 2020T FD/FAVÖK çarpanında 5,3 gibi oldukça düşük seviyelerde işlem görmektedir. 2020 yılında ekonomik dengelenme beklentilerimiz ile beraber hissenin orta ve uzun vade yatırım açısından ideal bir konumda olduğunu düşünmekteyiz.

TACİRLER YATIRIM – Mavi Hisse Analiz 3Ç19 – 03.12.2018

3Ç19 sonuçlarını 58.8 milyon TL net kar ile açıkladı. UFRS-16 etkisi hariç bırakıldığında, 3Ç19 net kar rakamı 65 milyon TL olarak gerçekleşti ve yıllık bazda %52 arttı ve piyasa beklentisine paralel gerçekleşti. Net satışlar 808 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %13 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 822 milyon TL ile uyumlu gerçekleşti. Yurtiçi satışlar, yıllık bazda, %18 artış kaydederken, yurtdışı satışlarda %9’luk gerileme kaydedildi. Kanal bazında, yurtiçi satışları incelediğimizde, perakende ve e-ticaret satışları, sırasıyla yıllık bazda, %22 ve %75 artarken, toptan satışlar ise %6 geriledi. 3Ç19’da perakende, toptan ve e-ticaret satışlarının toplam satışlar içindeki payları %65, %31 ve %4 olarak gerçekleşti. Şirket, 3Ç19’de 210 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %42 artış gösterdi. UFRS-16 etkisi hariç bırakıldığında, şirketin FAVÖK 149 milyon TL olarak kaydedilmiş olup, 3Ç18’e paralel ve de piyasa beklentisiyle (152 milyon TL) uyumlu gerçekleşmiştir. UFRS-16 hariç FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 222 baz puan azalarak %18.4 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 188 baz puan azaldı ve %50.5 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 95 baz puan azaldı ve %33.1 olarak gerçekleşti. Şirketin net borcu çeyreksel bazda yüzde %14 azalarak 467 milyon TL olarak gerçekleşti. UFRS-16 etkileri hariç bırakılmış net borç rakamı 48 milyon TL olup, yıllık bazda %48 ve çeyreksel bazda ise %55 gerilemeyi işaret etmektedir. Düzeltilmiş Net borç/FAVÖK rasyosu 0,12 olarak gerçekleşmişti. Net işletme sermayesi ise 142 milyon TL (3Ç18: 65 milyon TL ve 2Ç19: 122 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %5,2 (3Ç18: %3.0 ve 2Ç19: 4.7%) olarak kaydedildi.

Şirket yönetimi 2019 yılı beklentilerinde aşağı yönlü revizyon yaptı. Şirket yönetimi 2019 yılı ciro satışını %24’den %21’e revize ederken, FAVÖK Marjı beklentisini %14,5’den %14’e revize etti. Net borç/FAVÖK rasyosunu ise 0,1’den daha düşük olmasını beklemektedirler. Önceki beklenti 1x altında olması yönünde idi. Son olarak da yatırım harcamaları/satışlar rasyosu beklentisini %4’de muhafaza ettiler.

ZİRAAT YATIRIM – Mavi Hisse Analiz 3Ç19 – 03.12.2018

Mavi Giyim (MAVI, Sınırlı Negatif): Şirket 3. çeyrek (Ağustos-Ekim dönemi) sonuçlarını açıklamıştır. Buna göre, ana ortaklık net dönem karı 58,8mn TL’yi göstermiştir. 3Ç2018’deki ana ortaklık net dönem karı 42,8mn TL idi. Mavi Giyim’in satış gelirleri 3Ç2019’da geçen yılın aynı dönemine göre %13 artışla 808,1mn TL olurken, satışların maliyeti %17,4 artışla 400,4mn TL olarak gerçekleşmiştir. Brüt kar ise %8,9 artışla 407,7mn TL’ye yükselirken, brüt kar marjı ise 1,9 puan düşüşle %50,5 seviyesine gerilemiştir. Operasyonel giderler %9,9 oranında artarak 267,9mn TL’ye yükselirken, diğer faaliyetlerden 2,3mn TL gelir kaydedilmiştir. Böylece, faaliyet karı %10,3 oranında artarak 142,2mn TL olurken, faaliyet karı marjı 0,4 puan düşüşle %17,6’yı göstermiştir. UFRS 16 etkisi dahil FAVÖK %43,5 oranında artarak 213,3mn TL olmuştur. FAVÖK marjı da 5,6 puanlık artışla %26,4 seviyesine yükselmiştir. UFRS 16 etkisi hariç FAVÖK 152mn TL, FAVÖK marjı ise %18,8’dir. Net finansman gideri 3Ç2018’e göre 6,2mn TL azalışla 59,8mn olurken, 18,5mn TL’lik vergi gideri sonrasında ana ortaklık net dönem karı 58,8mn TL olarak gerçekleşmiştir. Üçüncü çeyrek sonuçlarıyla birlikte Şirketin Şubat-Ekim dönemi 9 aylık ana ortaklık net dönem karı 86,4mn TL olarak gerçekleşmiştir. Bir önceki yılın aynı döneminde şirket 94mn TL ana ortaklık net dönem karı kaydetmişti.

Şirket 3. çeyrek sonuçları sonrasında 2019 yılı beklentilerini değiştirmiştir. Özet tablo aşağıda yer almaktadır:

OYAK YATIRIM – Mavi Hisse Analiz 2Ç19 – 20.09.2018

Mavi’nin dün akşam açıkladığı 2Ç19 finansallarının UMS16’dan arındırılmış rakamlara göre ciro TL692mn (yıllık +%31), FAVÖK TL104mn (yıllık +%24) ve net kar TL30mn’dur (yıllık +%6). Ciro ve FAVÖK piyasa beklentisini %5 aşarken net kar beklentinin %16 üzerinde gelmiştir. Oldukça zayıf ilk çeyrek finansallarının ardından özellikle Türkiye operasyonlarındaki toparlanma olumludur. Yurtdışı operasyonlarının da güçlü ciro büyümesi sürmektedir. Finansalların hafif pozitif katalist etkisi yapması beklenebilir. Şirketin bugün TSİ 16:00’daki telekonferansındaki üçüncü çeyreğe yönelik muhtemel ifadeler açısından dikkatle takip edilecektir. Hisse için revize hedef fiyatımız olan TL50.00 ile Endeks Üzeri Getiri tavsiyemizi koruyoruz.

TACİRLER YATIRIM – Mavi Hisse Analiz 2Ç19 – 20.09.2018

2Ç19 sonuçlarını 20.9 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 25.6 milyon TL olan piyasa beklentisinin %18 altındadır. Açıklanan net kar rakamı, yıllık bazda yüzde %25 azalırken, çeyreksel bazda ise, yüzde %211 arttı. Net satışlar 692 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %31 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 662 milyon TL ile uyumlu gerçekleşti. Şirket, 2Ç19’de 164 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %97 artış gösterdi. UFRS-16 etkisi hariç bırakıldığında, FAVÖK 104 milyon TL olarak kaydedildi ve piyasa beklentisi olan 99 milyon TL’nin %5 üzerinde gerçekleşti.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 377 baz puan azaldı ve %51.2 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 496 baz puan azaldı ve %37.7 olarak gerçekleşti. Pazarlama giderleri, yıllık bazda, %16 arttı. Genel yönetim giderleri ise, yıllık bazda, %24 arttı. Şirketin net borcu çeyreksel bazda yüzde %10 azalarak 544 milyon TL olarak gerçekleşti. UFRS-16 etkisi hariç bırakıldığında net borç 108 milyon TL olarak gerçekleşti ve 1Ç19 seviyesi olan 150 milyon TL ve 1H18 seviyesi olan 114 milyon TL’ye göre azaldı. Net işletme sermayesi ise 122 milyon TL (2Ç18: 61 milyon TL ve 1Ç19: 171 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %4.7 (2Ç18: %3.0 ve 1Ç19: 6.9%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 29.2 F/K çarpanından ve 5.0 FD/FAVÖK çarpanından işlem görmektedir.

TACİRLER YATIRIM – Mavi Hisse Analiz 1Ç19 – 31.05.2018

1Ç19 sonuçlarını 6.7 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 12.0 milyon TL olan piyasa beklentisinin altındadır. Aradaki fark TFRS-16 değişikliğinden doğan yeni finansal giderlerden kaynaklanmıştır. Açıklanan net kar rakamı, yıllık bazda yüzde %71 azalırken, şirket 4Ç18’de 2.5 milyon TL zarar açıklamıştı. Net satışlar 648 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %21 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 648 milyon TL ile uyumlu gerçekleşti.Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %6 azalış kaydetti ve net satışlardaki payı %19 oldu. (1Ç18:%18) Şirket, 1Ç19’de 132 milyon TL FAVÖK açıkladı, TFRS-16 düzeltilmiş olarak FAVÖK 74 milyon TL seviyesinde piyasa beklentisine uyumlu gerçekleşti. FAVÖK marjı ise 210 baz puan daralmayla %11,4 seviyesine geriledi.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 254 baz puan azaldı ve %47.3 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 245 baz puan azaldı ve %37.0 olarak gerçekleşti. Şirketin net borcu TFRS-16 arındırılmış olarak %38 yükselişle 150 milyon TL’ye ulaşırken, net borç/FAVÖK rasyosu 0.4 olarak gerçekleşti. Net işletme sermayesi ise 171 milyon TL (1Ç18: 79 milyon TL ve 4Ç18: 106 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %6.9 (1Ç18: %4.2 ve 4Ç18: 4.5%) olarak kaydedildi. Şirket 2019 beklentilerini korudu. En son kapanış fiyatına göre, şirket 22.5 F/K çarpanından ve 5.4 FD/FAVÖK çarpanından işlem görmektedir.

OYAK YATIRIM – Mavi Hisse Analiz 1Ç19 – 31.05.2018

Mavi’nin dün akşam açıkladığı 1Ç19 finansallarının UMS16’dan arındırılmış rakamlara göre ciro TL648mn (yıllık +%21), FAVÖK TL74mn (yıllık +%2), net kar TL12mn’dur (yıllık %48 daralma). Finansallar genel hatlarıyla piyasa beklentilerine paralel olsa da Türkiye’deki birebir satış büyümesinin %15.5’le yıllık beklenti olan %18’in altında olması ve kesilen fatura sayısındaki %7.8’lik daralma tüketim açısından zorlu bir çeyrek olduğunun bilinmesine rağmen hisse üzerinde kısa vadede baskı yaratabilir. Şirketin bugün TSİ 16:00’daki telekonferansındaki ikinci çeyreğe yönelik muhtemel ifadeler önem arzetmektedir.

ZİRAAT YATIRIM – Mavi Hisse Analiz 1Ç19 – 31.05.2018

Mavi Giyim (MAVI, Nötr): Şirket 1. çeyrek (Şubat-Nisan dönemi) sonuçlarını açıkladı. Buna göre, ana ortaklık net dönem karı 6,7mn TL oldu. 1Ç2018’deki ana ortaklık net dönem karı 23,3mn TL idi. Mavi Giyim’in satış gelirleri 1Ç2019’da geçen yılın aynı dönemine göre %21 artışla 648,4mn TL olurken, satışların maliyeti %27,1 artışla 341,4mn TL olarak gerçekleşmiştir. Brüt kar ise %14,8 artışla 307mn TL’ye yükselirken, brüt kar marjı ise 2,5 puan düşüşle %47,3 seviyesine gerilemiştir. Operasyonel giderler %13,5 oranında artarak 239,7mn TL’ye yükselirken, diğer faaliyetlerden 4,5mn TL gelir kaydedildi. Böylece, faaliyet karı %39 oranında artarak 71,8mn TL olurken, faaliyet karı marjı 1,4 puan artışla %11,1’i gösterdi. FAVÖK ise %2,3 oranında artarak 77mn TL oldu. FAVÖK marjı da 2,1 puanlık gerilemeyle %11,4 seviyesine indi. Net finansman gideri 1Ç2018’e göre 40,4mn TL artışla 59,4mn olurken, 2,1mn TL’lik vergi gideri sonrasında ana ortaklık net dönem karı 6,7mn TL olarak gerçekleşmiştir.

Şirket 1. çeyrek sonuçları sonrasında 2019 yılı beklentilerini korumuştur. Özet tablo aşağıda yer almaktadır:

VAKIF YATIRIM – Mavi Giyim Hisse Analiz 4Ç18 – 15.03.2019

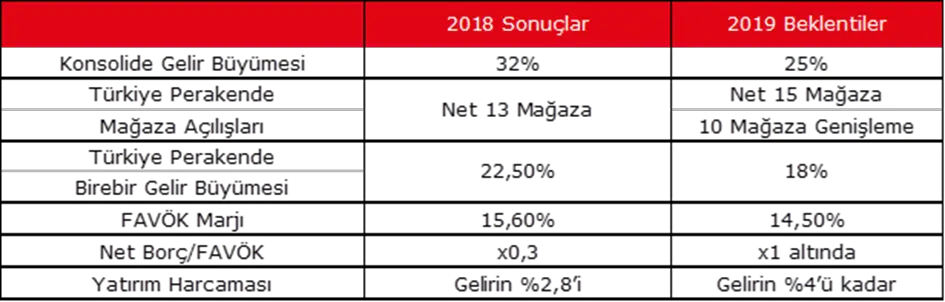

(-) Mavi Giyim (MAVI): Şirket, 4Ç18’de 2,5 mn TL net zarar açıkladı (4Ç17: 7,2 mn TL net kâr). Bu dönemde net satış gelirleri ve FAVÖK’ü sırasıyla yıllık bazda %33,4 ve %39,2 artış gösterirken, 20 mn TL’den 45 mn TL’ye yükselen net finansman giderleri, operasyonel kârlılıktaki olumlu performansın net kâra yansımasını engelledi. Şirket UFRS-16 etkileri hariç 2019 yılında konsolide gelir büyümesinin %25 (2018: +%32), FAVÖK marjının %14,5 (2018: %15,6), Net Borç/FAVÖK rasyosunun 1x’in altında (2018: 0,3x) ve yatırım harcamasının gelirin %4’ü kadar (2018: gelirin %2,8’i) olmasını beklediğini açıkladı. Yorum: Şirket hisseleri son 1 ve 3 aylık dönemlerde BIST100 endeksine göre sırasıyla %4,7 ve %7 oranında pozitif ayrışmış olup, sonuçların hisse fiyatına etkisinin hafif olumsuz olmasını bekliyoruz.

AK YATIRIM – Mavi Giyim Hisse Analiz 4Ç18 – 15.03.2019

Mavi 4Ç18’de beklentilerin altında 2 milyon TL net zarar elde etti (Ak Yatırım net kar tahmini 4 milyon TL, piyasa ortalama net kar tahmini 2,4 milyon TL). Net karda yaşanan sapmanın temel nedeni artan maliyetler ve yüksek faiz giderinden kaynaklanmaktadır. Ciro yıllık %33 artarak 4Ç18’de 575 milyon TL olurken (Ak Yatırım tahmini 570 milyon TL, piyasa ortalama ciro tahmini 565 milyon TL), yurtiçi cirosu yıllık %35 artarak 467 milyon TL, uluslararası cirosu yıllık %26 artışla 108 milyon TL’ye ulaştı. 4Ç18 FAVÖK marjı %10,7 olurken (beklenti %9,7), net borç çeyrek bazda %17 düşerek 109 milyon TL oldu. Şirket 2019 yılı için yıllık ciro büyümesi hedefini %25 (bizim beklentimiz %29) ve FAVÖK marjını %14,5 (beklentimiz %14) olarak açıkladı. 4Ç18 sonuçlarının hisse üzerinde bugün hafif olumsuz etki yaratmasını bekliyoruz.

OYAK YATIRIM – Mavi Giyim Hisse Analiz 4Ç18 – 15.03.2019

MAVI’nin dün akşam açıkladığı 4Ç18 finansallarında ciro ve FAVÖK piyasa beklentilerini sırasıyla %2 ve %15 oranında aşarken net zarar TL2mn’la beklenti olan TL2mn’luk karın altında gelmiştir. %33’lük ciro büyümesi ve artan marjların desteğiyle VAFÖK’teki %42’lik artışa rağmen vadeli döviz işlem sözleşmelerinden zarar ve diğer finansal giderler net kar tarafında baskı yaratmıştır.Operasyonel olarak güçlü finansalların ve 2019 beklentilerinin (konsolide gelir büyümesi %25, FAVÖK marjı %14.5) hisse performansını desteklemesi muhtemeldir. Şirketin sonuçları hakkındaki telekonferansı bugün TSİ 16:00’dadır

TACİRLER YATIRIM – Mavi Giyim Hisse Analiz 4Ç18 – 15.03.2019

Mavi Giyim (AL, hedef fiyat 53TL) 4Ç18 sonuçlarını 2.5 milyon TL zarar ile açıkladı. Açıklanan zarar rakamı, 2.4 milyon TL olan piyasa beklentisinin altında ancak Tacirler Yatırım beklentisi 6 milyon TL zararın üzerindedir. Şirket geçen yılın aynı döneminde, 7.2 milyon TL net kar açıklamıştı. 4Ç18 mevsimsellik açısından zayıf ve tüm yıl sonuçlarına katkısı sınırlı olduğundan konsensusun altında gerçekleşen karlılığın hisse fiyatına etkisinin sınırlı olacağını düşünüyoruz. Net satışlar 575 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %33 arttı.

Yurtiçi satışlarda %35 büyüme görülürken metrekare alanı %7 büyüdü ve benzer mağaza büyüme oranı %20 seviyesinde gerçekleşti. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %10 azalış kaydetti ve net satışlardaki payı %19 oldu. (4Ç17:%20) Avrupa’da toptancı kanalına kayışla beraber mağaza kapanışları ve ABD’deki müşterilerden birinin mağaza adedini küçültmesi yurtdışı satışlardaki daralmanın ana nedenleridir. Şirket, 4Ç18’de 62 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %39 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 55 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 45 baz puan artarak %10.7 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 328 baz puan azaldı ve %48.1 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 485 baz puan azaldı ve %40.5 olarak gerçekleşti. Şirketin net borcu çeyreksel bazda yüzde %17 artarak 109 milyon TL olarak gerçekleşti. Net işletme sermayesi ise 106 milyon TL (4Ç17: 62 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %5.6 (4Ç17: %5.1) olarak kaydedildi. Şirket 2019’da %25 ciro büyümesi (15 mağaza açılışı, 10 mağaza büyümesi ve %18 benzer mağaza büyümesi), %14,5 FAVÖK marjı, 1’in altında net borç/FAVÖK rasyosu ve %4 yatırım/satış oranı öngörmektedir. 2019 beklentileri tahminlerimize yakındır. En son kapanış fiyatına göre, şirket 22.3 F/K çarpanından ve 5.9 FD/FAVÖK çarpanından işlem görmektedir.

TACİRLER YATIRIM – Mavi Giyim Hisse Analiz – 06.12.2018

Mavi – Sağlıklı geçiş dönemi Hedef Fiyat: 53 TL Yükseliş Potansiyeli: %40

Mavi 3Ç18’te güçlü operasyonel performans gösterirken, net kârı TL’deki oynaklık sonucu türev enstrümanlardan doğan zararlar nedeniyle yıllık bazda azaldı. Şirket ayrıca Türkiye’de mağaza açılışı beklentisini artan borçlanma maliyeti nedeniyle aşağı revize etti. Mavi’nin 2019’da da mağaza açılışları konusunda temkinli davranacağını ve ciro büyümesinin benzer mağaza büyümesinden kaynaklanacağını düşünüyoruz. FAVÖK marjında ise yüksek baz sonrası normalleşme beklerken, finansal giderlerde beklediğimiz azalışla 2019’da net kârda önemli ölçüde toparlanma öngörüyoruz. Mavi 2019T 4,9x FD/FAVOK ve 10,8x F/K oranlarıyla yabancı benzerlerine göre %46 ve %36 iskontolu işlem görmektedir. Mavi için 53 TL hedef fiyat ve %40 yükseliş potansiyeliyle “AL” tavsiyemizi sürdürüyoruz.