2018 yılının ilk çeyreğini geride bıraktığımız bir süreçte küresel piyasalar ticaret savaşları gündemini takip ederken jeopolitik risklerin yeni dönemde popüler hale geldiğini izlemekteyiz. Özellikle de bu süreçte ABD-Rusya gerilimi dikkat çekmekle birlikte söz konusu gerilime İngiltere’nin de dahil olması, küresel risk algısını ve Rus varlıklarını olumsuz yönde etkilemektedir. Özellikle de bu hafta Ruble’de yaşanılan kayıplar sebebiyle 2015 yılı Ağustos ayından beri ilk defa Ruble bazlı tahvil ihracının ertelendiğini görmekteyiz.

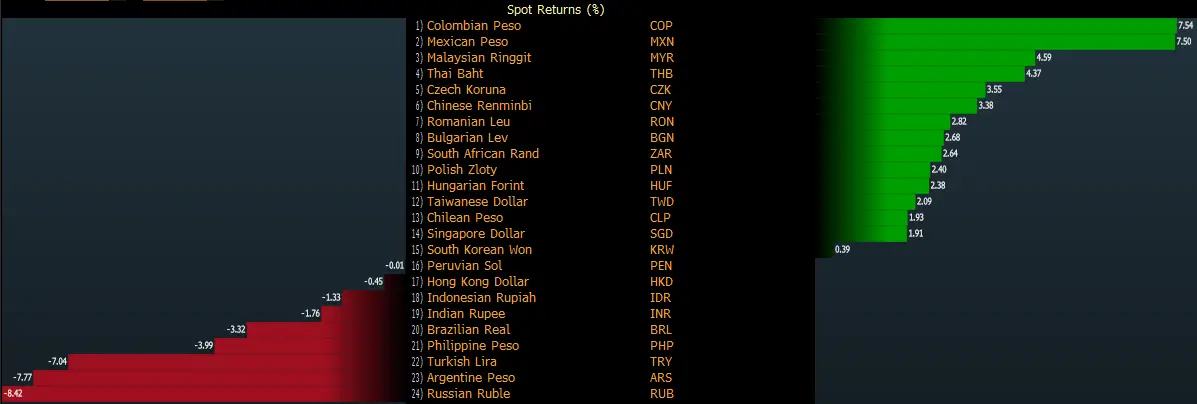

Bloomberg terminalinden yararlandığımız tabloda, gelişen ülke para birimlerinin ABD Dolar’ı karşısındaki performansında her ne kadar USDTRY kurunun son süreçteki fiyatlama davranışı sebebiyle Türk Lirası gündemde yer almayı sürdürse de yılın başından itibaren ki değişim içerisinde zirvenin Rus Rublesinde olduğu göz ardı edilmemelidir. Yaklaşık olarak %8,5’lik değer kaybı ile birlikte negatif zirvenin başını çeken Rubleyi sırasıyla Arjantin Pesosu ve Türk Lirası takip etmektedir.

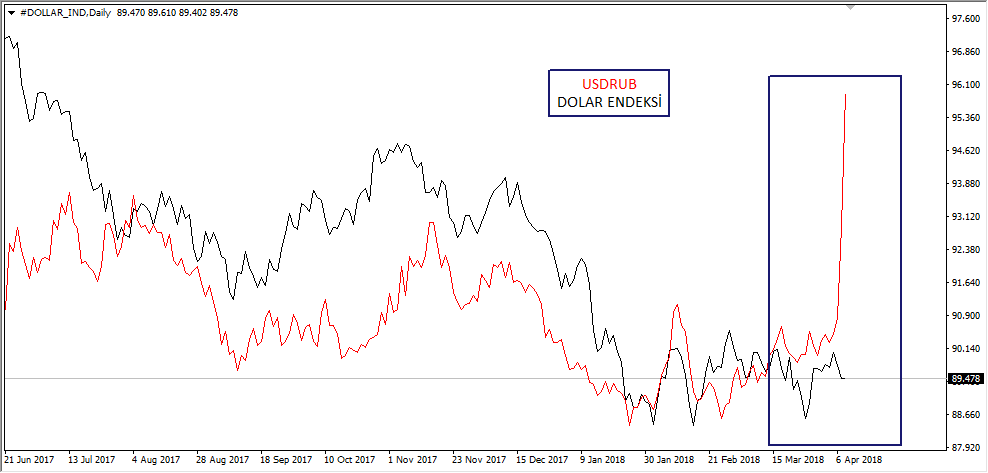

Ruble’nin Dolar karşısında negatif bir performans izlediği bir çeyreği geride bırakırken özellikle Rublenin kendi iç dinamiklerinde ayrıştığı da göz ardı edilmemelidir. Yukarıda GCM Metatrader4 terminalinden aldığımız korelasyon tablosu yer almaktadır ve Dolar Endeksi ile uyum içerisinde olan USDRUB paritesinin son dönemde Ruble kaynaklı önemli bir ayrışma içerisine girdiğini görmekteyiz. Bu sebeple de yeni süreçte USDRUB paritesini yorumlarken Rusya faktörü yakinen takip edilmelidir.

Rusya riski ve Ruble üzerindeki olası etkilerini aktardıktan sonra USDRUB paritesinin genel görünümünü değerlendirdiğimizde özellikle bu hafta gerçekleşen yukarı yönlü çıkış ile birlikte 2017 yılı başından itibaren etkisini hissettiren negatif beklentinin sona erdiğini izlemekteyiz. Gerek 60,8500 – 55,7000 bandının yukarı yönlü geçilmesi gerekse 233 haftalık üssel hareketli ortalamayı temsil eden 60,2000 seviyesi üzerinde fiyatlama reaksiyonunun oluşması, USDRUB paritesine yönelik yeni dönemde pozitif beklentilerin gündemde yer almasına imkan tanıyabilir.

USDRUB paritesi 60,2000 – 60,8500 bölgesi üzerinde kalıcı hareketler oluşturabilirse (tercihen haftalık kapanış), yukarıda yer verdiğimiz değişim ve yeni dönemde pozitif beklentinin ön planda yer alabilir vurgusu dikkat çekebilir.

Bu tür bir trend değişiminde 67,7500 başta olmak üzere 67,2500, 69,6500 ve 72,1000 seviyelerine doğru çıkışların izlenebileceğini söyleyebiliriz. Özellikle de 72,1000 üzerindeki kalıcı hareketler, 2016 Ocak tarihindeki zirve noktası 85,9000 bariyerinin tekrar konuşulmasına imkan tanıyabilir. Aksi takdirde trend içi tepkiler ile eski trend bölgesine doğru tepkiler izlenebilir.

Hafta başından itibaren yaşanılan yukarı yönlü çıkışa rağmen 2017 – Ocak tarihinden beri etkisini sürdüren yatay bant görünümün gündemimizde kalmayı sürdürmesi içinse, 60,2000 – 60,8500 bölgesi altındaki seyrine devam etmesi gerektiği unutulmamalıdır. Ancak bu şartla son çıkışın istisna olduğu dikkate alınabilir ve bir müddet daha (yatay bant devam ettiği müddetçe) 60,8500 – 55,7000 bandı gündemimizde kalmayı sürdürebilir.

Özetle: Rusya riskinin Ruble üzerindeki negatif etkisi ile birlikte önemli bir yükseliş gerçekleştiren USDRUB, 2017 yılı başından itibaren etkisini net bir şekilde sürdürdüğü yatay görünümüne son vererek yeni bir dönem mi başlatıyor sorusuna cevap aradığımız bir süreçte 60,2000 – 60,8500 bölgesine göre oluşacak fiyatlama reaksiyonu yakinen takip edilmelidir.

Petrol’de canlanma çabasına rağmen Jeopolitik riskler Ruble’yi baskılıyor!

Rusya riski ile birlikte USDRUB paritesinin mevcut süreçteki olası reaksiyonları ve yeni süreçteki beklentilerine yukarıda yer verirken bu süreçte Petrol dinamiklerini de atlamamak gerekiyor.

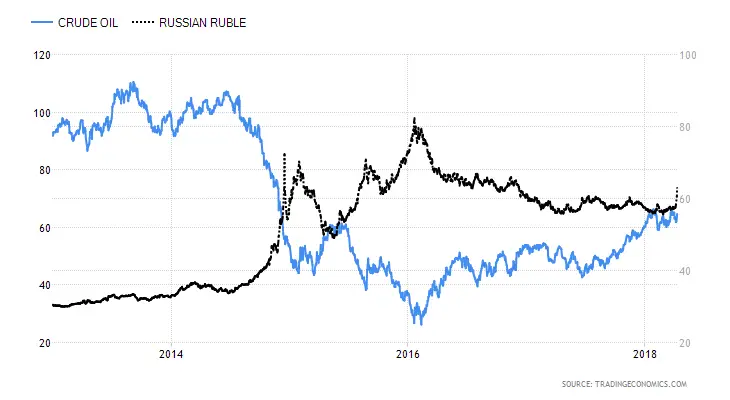

2014 ortasından itibaren başlayan petrol hareketinde Batı’nın Rusya üzerindeki etkisinden çok daha yıkıcı olduğunu, ülkenin petrol gelirlerinin ekonomideki payı nedeniyle de petroldeki serbest düşüşün Ruble’yi baskı altına aldığı bu aşamada unutulmamalıdır.

Petrol – Ruble uyumu etkin bir şekilde sürse ve Dolar endeksindeki baskı bu duruma destek olsa da, bu kez Kırım’ın yerine Suriye, Batı’nın başrolüne ise ABD oturmuş durumda. ABD liderliğinde Batı yaptırımları ve tehditlerin Rusya’yı tekrar hedef alması, ayrıca Suriye’de artan gerilim, durumun siyasi kanadının da ötesinde, jeopolitik bir risk oluşturmasına neden oluyor. Bu gelişmeler ışığında petrol fiyatında görülen canlanma çabasının bile Ruble’yi desteklemede yetersiz kaldığı görülmektedir. Dolayısıyla önümüzdeki süreçte Suriye politikaları ve bu konuda yürütülecek diplomasi ile enerji fiyatlarındaki seyir Dolar – Ruble dengesinde önemli başlıklar olabilir.

Kudret AYYILDIR / Araştırma Müdür Yardımcısı