Erkin Şahinöz’ün dolar kuru ve yurt içi ve yurt dışı piyasalara dair görüşlerini paylaştığı haftalık ekonomik görünüme ait rapor ve yorum videolarını bu sayfada bulabilirsiniz.

Seçime Doğru Dolar Ne Olur? Erkin Şahinöz

Ekonomist Erkin Şahinöz ile gerçekleştirdiğimiz video görüşmesinde kendisinden seçime kadarlık süreçte dolar kurunun ne olabileceği hakkındaki yorumlarını dinledik. Seçime kadar dolar artar mı? Para girişi sürerse dolar düşer mi? Dolar neden artıyor, dolar üzerinde baskı yapan faktörler nedir? Hangi seviyelerin geçilmesi dolar kurunun artışında kritik önem taşıyor.

https://youtu.be/CjUK4XXkqzc

Bir Heyula Dolaşıyor, Erkin Şahinöz

16.12.2018 – Çimentoya dayalı, içi kof, “düşkünler ve muhtaçlar” sınıfından başka bir şey vaat edemeyen büyüme modelinin iflas ettiği yerdeyiz. Ekonomi sindiremediği betonu böğüre böğüre kusuyor. Ama ne gam, milletçe seferber olduk, zombi hafriyat kamyonlarını ve beton taşıyıcılarını yaşatmaya çalışıyoruz; memleketin üzerine beton dökmeye, rant dağıtmaya, tarihi yok etmeye, kentlerin ortasında can almaya devam edebilsinler diye.

Ekonomi asla sadece ekonomi değildir. Kitapçısı kitapsız, cübbesi düğmeli, gazetesi habersiz, eğitim sistemi şaşı bir düzenin içinde sade suya tirit bir ekonomi analizi yapılabilir mi?

Diyanet İşleri Başkanı Erbaş’ın “Kur’an ile olmayan çocuklar şeytan veya şeytani insanlarla beraber olur” dediği, laik cumhuriyete fes giydirmeye çalışan Kadir Mısıroğlu’nun kurucu lidere hakaretler yağdırdığı günlerdeyiz. Fesli namıyla maruf bu zat düzenin alamet-i farikasıdır, bu da bizim ikrarımızdır.

Ülke olarak akla sırtını çevirdin mi böyle tuhaflıklar galebe çalar her yerde. Bunca faiz artırımına rağmen düşmüyorsa kur, kök nedeni aramak gerekir çünkü insan nişan almadığı şeyi nadiren vurur. Akıl için “zayi ilanı” vererek başlayabiliriz mesela. Aksi halde topyekûn çürüme gerçekleşecek ve çürümenin kesif kokusunu bastırmak da mümkün olmayacak.

Mebzul miktarda kriz yaşamış mahdut sayıdaki yorumcudan biri olarak yine münasebetsizlik edeceğim gerçekleri söyleyerek. Yaşanan krizi sadece ekonomik nedenlere bağlarsak ışığı bulamayız, çölün ortasında kalırız yapayalnız. Bir çukurdan çıkmak istiyorsak önce kazmaktan vazgeçeceğiz.

Diyeceksiniz ki Zeki Müren’i yılın erkek sanatçısı Bülent Ersoy’u da yılın kadın sanatçısı seçebilmiş, ortalama eğitim süresi 7,5 yılda kalmış bir ülkeden sürdürülebilir büyüme ya da kalkınma çıkar mı? Çıkar. İnsan büyük bir mucizedir, isterse yapar. Geçmişte yaptık, yine yaparız. Ama önce “büyük oyunu gördük” şeklindeki üst akıl teranelerinden yakamızı kurtarmamız gerekir. Varlığını kabul etmediğiniz sorunu çözebilir misiniz? “Ev yapımı” bir kriz ile karşı karşıyayız.

Eğer ki emekçisi işsiz ve açken sofralarda La Fontaine masalları satıyorsa biri, ona aydın denebilir mi? Yapılan yanlışları eleştirmemek asıl ihanettir. Bir aydının ölüm tarihi zekasına ihanet ettiği gündür.

Sermaye güven ortamını sever. Yatırım ileriye dönük bir karardır; bürokrasinin iki dudak arasında olduğu, özgürlükleri hiçe sayan ve giderek keyfileşen bir yönetim ortamında gerçekleşmez. Küresel arenada hegemonya savaşlarının şiddetlendiği, finans kapitalin huysuzlaşmaya başladığı ve global piyasalarda likidite koşullarının bozulduğu bir dönemdeyiz. Demokratik kurumlara, kuvvetler ayrılığına, bağımsız yargıya, kamu kurumlarının tarafsızlığına, devlet kurumlarında tek ölçünün liyakat olmasına her zamankinden daha çok ihtiyacımız var.

Net işletme sermayesi krizi diye yazılır, nakit/likidite krizi diye okunur. Ekonomide yaşadığımız tam da budur. Faiz şoku, bilançolarında “vade uyumsuzluğu” olan şirketleri yerle yeksan etti. Uzun vadeli yatırımları kısa vadeli kaynaklarla finanse etmenin bedeli ağır oldu. Kur şoku, bilançolarında “para birimi uyumsuzluğu” olan şirketleri altüst etti. Döviz yükümlülükleri döviz varlıklarından misliyle fazla olan firmalar sindirilmesi imkansız büyüklükte kambiyo zararı yazdı. Küçülen ekonomi bilançoları hırpalanmış şirketlerin bir de ciro şoku yaşamasına yol açtı.

Borçlarına takla attıramayan şirketler yığını çıktı ortaya. Gücü yetenler, kendisini “batırılamayacak kadar büyük gören” firmalar bankalara meydan okuyor, yeniden yapılandırma talep ediyor. Gücü yetmeyenler ise yakışıklı İtalyan’a başvuruyor, konkordato başvurusu yaparak alacaklılarına nanik yapıyor.

Reel sektördeki krizin bankacılığa sıçraması kaçınılmazdı. Batık krediler nedeniyle “yürü” denilen kamu bankaları bile tıkandı. Normalde enflasyon kadar büyümesi gereken kredi hacmi adeta çöküyor. İniş ve çıkışın yaklaşık bir buçuk-iki yıl sürdüğü bir “V” krizinden ziyade yıllarca sürecek, önce küçüleceğimiz sonrasında ise çok düşük hızda büyüyebileceğimiz bir döneme savrulduk maalesef.

Son söz: İnsan, yükünden büyük olmak zorundadır.

www.erkinsahinoz.com

Erkin Şahinöz YouTube kanalına abone olmak için tıklayın: https://www.youtube.com/channel/UCFX-naShCdcQ6A0UrrlLZpA

Konut Sektörünü Kurtarma Operasyonu

29.11.2018 – Erkin Şahinöz YouTube kanalına abone olmak için tıklayın: https://www.youtube.com/channel/UCFX-naShCdcQ6A0UrrlLZpA

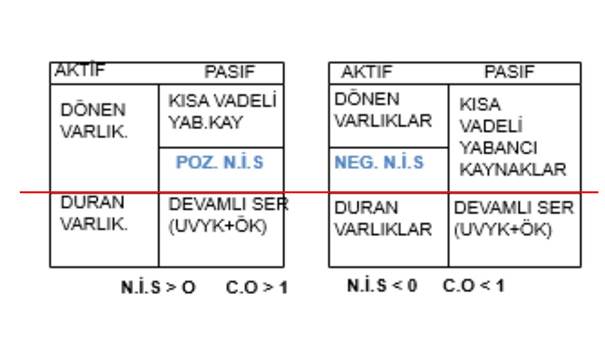

Finansal sektör, reel sektörün ayna simetriğidir. Bir ülkede reel sektörde işler tersine dönmüşken o ülkede bankacılık sektöründe işlerin yolunda gittiğini söylemek insan aklına ihanettir. Çünkü reel sektörün yükümlülükleri (pasifi) bankacılık sektörünün varlıklarıdır (aktifi). Reel sektörün yükümlülüklerini karşılayamadığı yerde bankacılık sektörünün varlık kalitesi altüst olur.

Hem kur ve hem de faiz oranlarında yaşanan eş zamanlı sayılabilecek iki şoku sindiremedi reel sektör. Bilançolarında vade uyumsuzluğu olanlar (kısa vadeli finansman ile uzun vadeli yatırım yapanlar) ile para birimi uyumsuzluğu olanlar (döviz varlıkları döviz yükümlülüklerinden az olanlar) son sürat duvara çarptı.

“Borçlu söz dinler” derdi eskiler. Artık geçerli değil. Borcun kadar konuşabildiğin tuhaf günlerden geçiyoruz. Şaşırıyor muyuz? Elbbette hayır. İlkesizlik kapitalizme içkindir.

Amerikalıların bir vecizesi vardır. “Bankaya 100 dolar borcun varsa ve ödeyemiyorsan, sorun senindir. Ama bankaya 1 milyon dolar borcun varsa ve ödeyemiyorsan, sorun bankanındır”.

Gücü yetenler, kendisini “batırılamayacak kadar büyük gören” firmalar bankalara meydan okuyor, yeniden yapılandırma talep ediyor. Gücü yetmeyenler ise yakışıklı İtalyana başvuruyor, konkordato ilan edip alacaklılarına nanik yapıyor.

Yaşanan, gelir (kar/zarar) tablosu krizi değildir. Reel sektör net işletme sermayesi krizi ile karşı karşıyadır. Firmaların ve bireylerin bilançosu tam da sağdaki gibidir. Hemen nakde dönebilecek varlıkları ile kısa vadede gelen borç servisini yapamıyorlar.

“Önce kime takalım?” sorusunun sorulduğu yerden “hepsine takalım” bölgesine hızlı bir yatay geçiş yaptık. Ama ne gam! Bir nebze bile gazetecilik kaygısı kalmamış matbuata bakarsak ütopyaya ulaşmışız. Halbuki distopyanın bizzat kendisidir ekonomide yaşananlar. Varlığı kabul edilmeyen bir sorunu çözebilir misiniz?

Bitişikte, bankacılık sektörünün kredi büyüme hızını kamu ve özel olarak sınıflandırılmış şekilde görüyorsunuz. “Yürü” denen kamu bankalarında bile kredi daralması yıllık bazda yüzde 4,8 düzeyinde. Özel bankalarda ise durum çok daha vakim. Kredi hacmi yıllık bazda yüzde 18,3 küçülüyor. Grafiğe dışarıdan ithal “2008-2009” krizini de dahil ettik ki şu anki “ev yapımı” kriz ile mukayese edebilesiniz. Kredi daralmasının benzer boyuta ulaştığını izanın bir nebzesinden de olsun nasibini almış herkes görebilir.

Değirmenin (kredi) suyu kesildiğinde de ekonominin (GSYH ile ölçülür) ne hale geldiğinin betimlemesini aşağıdaki grafiğe bırakalım.

Peki kredi daralmasının kök nedeni nedir?

Sizce kredi faizleri yükselince reel dünyadan gelen kredi talebi mi düştü? Kendimizi kandırmayalım. Reel sektör krediye muhtaç durumda, ama yatırım yapma telaşından değil. Boçlara takla attırmak ve “ne pahasına olursa olsun” günü kurtarabilme derdinde firmalar, başsız tavuk gibi çırpınıyorlar.

O halde niye kredi vermiyor bankalar? Çünkü “sermaye yeterlilik” denilen bir rasyo vardır. Bankacılığın “kırmızı çizgisi”dir. Bankacılık sektörü sorunlu kredileri (tahsil problemi olan) artınca karşılık ayırır, karşılık eksi bir kalemdir ve dönem net karını düşürür, düşen dönem net karı bilançodaki yerini aldığında özkaynağı negatif etkiler, özkaynak pay bölümünde olduğu için “sermaye yeterlilik” rasyosunu bozar. Bu rasyonun BDDK tarafından belirlenmiş zorunlu bir alt sınırı vardır, o sınıra yaklaşınca babanız gelse kredi açamazsınız.

Bankalar kredi açabilsin diye, Türkiye’de yüklü sıcak parası olan ve kurun kaderini tayin eden yabancı yatırımcınım asabını daha da bozacak her yola başvuruldu. Sorunlu kredi tanımlamaları gevşetildi, olmadı. Varlık nedeni “işsiz emekçilere güvence sağlamak” olan İşsizlik Fonu’ndan kamu bankalarına kaynak aktarıldı, olmadı. Olmadı da olmadı. Şimdi çok tehlikeli bir uygulamanın arifesinde olduğumuzu görüyoruz Türkiye’nin önde gelen araştırmacı gazetecilerinden Çiğdem Toker’in haberine göre (https://www.sozcu.com.tr/2018/yazarlar/cigdem-toker/ekonomiye-buyuk-operasyon-2763801/).

Hem bankacılığın yaralarına merhem sürme hem de batık betoncuları kurtarma niyeti taşıdığı gün gibi ortada olan mekanizmanın ne menem bir tehlike arzettiğini vurgulamamız lazım.

Çiğdem Toker’in yazısından anladığımız kadarıyla planlanan kurtarma operasyonunu değerlendirelim.

Bankalar tarafında ihraç edilmiş farklı İpotek Teminatlı Menkul Kıymetler (İTMK) “dayanak” varlık olarak gösterilecek. Menkul kıymetlerden oluşan bu dayanak varlık da temel alınarak Varlığa Dayalı Menkul Kıymet (VDMK) ihraç edilecek. Bu VDMK’leri İTMK ihraççısı bankalar satın alabilecek. Bankalar satın aldıkları VDMK’lere 1 yıl ile sınırlı olmak kaydıyla (geçici) %0 risk ağırlığı uygulayacak. Sermaye yeterlilik oranı hesaplanırken kullanılan risk oranının %0’a indirilmesi bu türev araçların Hazine Bonosu ve Devlet Tahvili ile aynı statüye erişmesi anlamına geliyor. Böylelikle Merkez Bankası bu türev ürünleri teminat olarak kabul edip bankalara finansman sağlayacak.

Yanlış duymadınız, bankaların türev ürün karşılığı Merkez Bankası’ndan fonlama sağlayabileceği bir yapıyı konuşuyoruz.

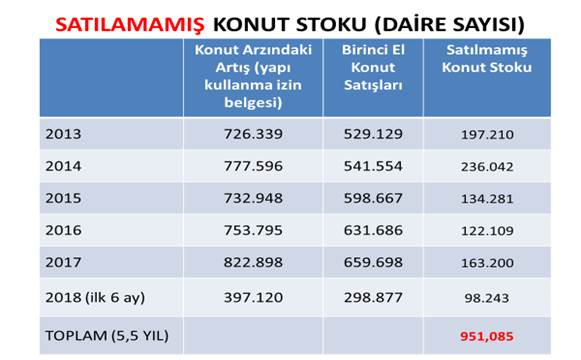

Merkez Bankası’nın satılamamış konut stoku nedeniyle dara düşmüş olan inşaat sektörünü ve o sektörün finansörü olan bankaları türev ürün teminatı ile fonlamasıdır bu. İnşaat sektöründeki sıkıntıların TCMB kaynakları kullanılarak parasallaşmasıdır ki kur üzerindeki yukarı yönlü etkisi çok sert olur.

Vergi indirimleri devletten tüketiciye, enflasyonla topyekün mücadele kapsamında yüzde 10 fiyat indirimi üreticiden tüketiciye, sermaye benzeri ihraçlar Fon’dan kamu bankalarına, planlandığı iddia edilen VDMK ihracı TCMB’den inşaat sektörüne uzanan kaynak transferidir.

Ezcümle, bu önlemlerin tamamı Ali’den Veli’ye kaynak transferidir. Bu iş Ali’den Veli’ye ile olmaz. John’dan Ali’ye kaynak transferi ile olur. Türkiye yabancı kaynak girişini hızlandıracak hukuksal altyapıya, yapısal reformlara, derli toplu maliye ve para politikalarına ihtiyaç duymaktadır.

Bir sorunu, onu yaratmış olan düşünce tarzıyla çözmeniz imkansızdır.

Son söz: Sel ile gelen, yel ile gider.

Erkin Şahinöz YouTube kanalına abone olmak için tıklayın: https://www.youtube.com/channel/UCFX-naShCdcQ6A0UrrlLZpA

https://www.youtube.com/watch?v=5EIUrh-yjYI&t=2s

EN İYİ DAKTİLOYU ALSAM, EN İYİ ROMANI MI YAZACAKSIN? 18.11.2018

Erkin Şahinöz YouTube kanalına abone olmak için tıklayın: https://www.youtube.com/channel/UCFX-naShCdcQ6A0UrrlLZpA,

“İnsanlar, hep söylenildiği gibi sürü halinde düşünür, sürü halinde çıldırırlar, ancak akıllanmaları tek tek ve yavaş yavaş olur.”

Bu harikulade tespit 1841 yılında yapılmış. Charles Mackay, Olağanüstü Kitlesel Yanılgılar ve Kalabalıkların Çılgınlığı isimli kitabında kitle psikolojisini, kolektif bilinçaltı olgusunu ve bunların finansal piyasalara olan etkisini şahane anlatır. Sitayişle tavsiye ederiz.

2008-2009 küresel krizinin Eylül ve Ekim ayları tarihe kara trajedi olarak kazındı. Taş üstünde taş, gövde üstünde baş bırakmayan mali kriz finansal piyasaları kan banyosuna dönüştürmüştü.

Gölgesini satamadığı ağacı kesecek kadar vahşileşmiş kapitalizm beşik gibi sallanıyordu; Lehman Brothers, AIG, Citibank gibi devler de kâğıttan kule gibi devriliyordu.

Kriz, 2009’un başında finans sektörünün sınırlarını aştı. Reel (finans dışı) sektörün hiç batmayacağı sanılan dünya şampiyonları da birbiri ardına düşmeye başladı. Aslında düşen, kapitalizmin bizzat kendisiydi. Arsızlığın bilindik sonu gene gelmişti. Hâlbuki çok değil 1 yıl öncesindeki raporlar küresel ekonomiyi hidayete erdiriyordu. Bugünden hiç farkı yok, bu da bizim ikrarımızdır.

Kapitalizmin mucizeye ihtiyacı vardı. İsmi var cismi yok bankaları kurtarma derdine düştü Fed. “Batırılamayacak kadar büyük, batırılamayacak kadar önemli (too big to fail, too importan to fail)” kavramının ortaya çıktığı günlerdir. Sistemik krizin aşılması için Fed “ne gerekiyorsa” yapacaktı.

Gel gör ki, yangını söndürme işi yangını çıkarana bahşedildi gene. Mebzul miktarda kriz yaşamış mahdut sayıdaki yorumcudan biri olarak alışığız böyle tuhaflıklara. Yüzme bilmeyen balık, yumurtasız omlet gibi oksimoron bir duruma şahitlik ediyorduk her zamanki gibi.

Nixon 1970’lerde altyapısını oluşturmuştu. Karşılıksız ve kuralsız para basma yetkisine sahip Fed tarihte emsali görülmemiş büyüklükte bol ve ucuz para dönemini başlattı. Ölü kapitalizm kalkıp doğruldu yattığı yerden.

Dünyaca ünlü fotoğraf muhabirimiz (sanatçı kavramını kendi kabul etmezdi) Aram Güleryan’ın “en iyi daktiloyu alsam, en iyi romanı mı yazacaksın?” sözünü oldum olası çok severim. Fotoğrafı aslında makinenin değil insanın çektiği gerçeği daha nasıl güzel ifade edilir?

6 yılımızı geçirdik. İçini de iyi biliriz, dışını da. 200’e yakın iktisatçısı var. En iyi ekonomik modeller ellerinde. Her türlü veriye sınırsız erişim imkânları var. Amerikan Merkez Bankası Fed’i konuşuyoruz. Ustanın söylediği gibi en iyi daktiloya sahipler. Ama hep aynı vasat romanı üretebiliyorlar. Hem faiz oranlarını artırma hem de bilanço küçültme işinde geç kaldılar. Bir önceki ekonomik döngüde (2001-2007) olduğu gibi varlık fiyatları gene kontrolden çıktı. Her yer balon oldu.

Faiz kararı öncesindeki her “yuvarlak masa – round table meetings” toplantısında ekrana yansıtılan ücret enflasyonu kırmızı çizigisini aşmış olmasına rağmen balonu patlatan olmak istemiyor Fed, ağırdan alıyor o yüzden. Ama istenmeyen sondan kaçınmak için yapılan her zorlama o sona daha hızlı yaklaştırmaktan başka hiçbir işe yaramıyor.

İnsan tuhaftır. Yapacaklarını kolay kestiremezsiniz. Finansal modellere sığmaz. Sahip olamadığı şeyler için mutsuzdur. Başkalarının sahip olduklarına sahip olamadığı için daha da mutsuzdur. Karar anında duyguların, zihinsel formüllerin (hevristik) ve psikolojik önyargıların tesiri altında kalır. Diyeceğimiz o ki, her yerde her zaman rasyonel/akılcı davranan homo economicus (ekonomik insan) kavramı koskoca bir klasik iktisat uydurmasıdır.

Bilakis, insanın düşünme zahmetinden kurtulmak için yapamayacağı hiçbir şey yoktur. Sürü psikolojisi yüzlerce tuzaktan sadece biridir. Doğru olanı aramak için çaba sarf etmek yerine çoğunluğun yaptığını yapmak insan beynine kolay gelir. “Herkes aynı hatayı yapmaz” varsayımı ile düşünmeden kalabalığın peşine takılır. Sonu kötü bile bitse “nasıl olsa herkes aynı yanlışa saptı” der ve suçluluk duygusunu hafifletir.

Yüzyılın en büyük finansal krizi (2008) ve benzeri nice toplumsal şok sonrasında uzmanlar “bu kadar çok sayıda insan nasıl bu kadar büyük yanılgıya düştü?” sorusuna cevap arayıp durdu. Bu tip hadiselere akıl ve mantık yükleme çabaları beyhudedir. Cevabı baştan bellidir. Grup psikolojisi böylesine tuhaf ve tehlikeli bir şeydir.

Ne menem bir küresel finansal varlık balonunun içinde eşindiğimizi hangi metriğe bakarsa baksın görüyor akıl melekeleri hala yerinde olan her insan. İbretlik bir dönemden geçiyoruz, 2008 krizinin arifesini anımsatıyor öncü gösterge olarak referans aldığımız ne varsa. “Erken Uyarı” modelimizden bir öncü göstergeyi de biz paylaşalım.

Krizden, savaştan, kaostan, emek sömürüsünden başka bir şey vadedemeyen kapitalizmin küresel ekonomiyi getirdiği yeri göstermesi açısından önemlidir. Pek tabii ki yüzlercesinden sadece biridir. Yukarıdaki grafik piyasa fiyatlamalarının reel dünyada üretilene oranının ölçüm yapılabilir tarihin ikinci en yüksek seviyesinde olduğunu gösteriyor.

Krizin ne olduğunu tanımlamak için çok fazla kelime sarf etmeye gerek yok. Kriz, depremin bizzat kendisidir. Reel dünya ile finansal dünya birbirinden uzaklaştıkça enerji birikir. Bu birikim öyle bir boyuta ulaşır ki artık zapt edemez sistem, ifrat halidir, taşıyamaz o yükü, engel olamaz büyük patlamaya. Böyle çıkar ortaya mali krizler. Sanal zenginleşmelerin kaçınılmaz sonudur. Hayatın düzeltmesidir, ekosistemdeki aşırılıkların törpülenmesidir kriz. Ezcümle, bugün karşımızda duran da ta kendisidir. Kendisini iyi tanırız. Formülü sosyal laboratuvarlarda geliştirilmiş, Thatcher ve Reagen destekli, “zenginde pişer fakire biraz düşer” tabanlı mevcut ekonomik modelin ürettiği mutat global krizlerden birine çarpmak üzereyiz gene.

Bilim insanlarına göre, beynimiz vücut ağırlığımızın sadece yüzde 2’sini oluşturuyor ama toplam enerjimizin yüzde 20’sini tüketiyor. Bu bilimsel veriye inanmak isterdik ama tercihimizi inanmamaktan yana kullanıyoruz. İnanmamak için yeteri kadar kanıtımız var.

IMF, Dünya Ekonomik Görünümü isimli mutat raporunun son sayısında yaşananların küresel ekonomiye etkisinin sınırlı kalacağından dem vuruyor. Neoliberal aklın geldiği son durak budur. Aynı IMF 2008 krizi öncesinde de ABD’de yaşanan mortgage krizinin etkilerinin sınırlı kalacağını söylüyordu, ne gam!

Ticaret ve kur savaşları, İtalya ve AB arasında yaşanan bütçe krizi, İngiltere ve Avrupa Birliği arasındaki boşanma süreci (BREXIT), Çin ekonomisinde eşik değer 50.0’nin altına kaymak üzere olan PMI endeksi ve benzeri çok sayıdaki risk faktörü 2019 yılının her tür illetle malul olduğuna işaret ediyor.

Ticaret ve kur savaşları ile yaklaşan Brexit çeşmenin başındakilerini (Fed ve ECB) henüz telaşlandırmış değil. Fed’in çiçeği burnunda başkanı Powell faiz artırımlarının ölçülü (üç ayda bir olarak okuyun) olarak devam edeceğini söylüyor. Bilanço küçültme programında ise şimdilik bir revizyon söz konusu değil. Fed’in piyasadan aylık bazda 50 milyar dolar çekmeye başladığı dönemdeyiz.

Ne var ki, bunca melanete rağmen finansal piyasalar nadir görülen bir vurdumduymazlık halinde. Noel Baba rallisini ve iyimserliği yıl sonuna kadar devam ettirecekleri her hallerinden belli olan fonlar dünya borsalarının kılavuz kargası S&P500 endeksini rekor düzeylere yakın kapattırma derdindeler.

Hoş, aynı yatırım fonlarının gelişen ülkelerdeki pozisyonlarını epeydir azalttığını önceki raporlarımızda işlemiştik. Demek ki, fonlar yatırım araçları konusunda artık son derece seçici davranıyor. “Ne bulursan al” dönemi biteli çok oldu malumunuz.

Böyle tekinsiz günlerde göstergelerdeki sinyalleri iyi okumak gerekir. Dolar faizinde yaşanacak yukarı yönlü atağın işareti olarak değerlendirmek lazım ons altında son dönemde yaşanan düşüşü. Emsalsiz dönemlerden birini yaşıyorsak işaretlere tutunmaktan başka çare yoktur.

Sade suya tirit analiz ortamı tatmin etmez bizi. Gri konuşmayı sevmeyiz. Tahminimiz neyse paylaşırız, yanılmaktan korkan yapmamalı bu işi zaten. Yeter ki tahminlerin altı dolu olsun. Devrilecekse de çınar gibi devrilmeli insan. Zor günlerin eli kulağında…

Erkin Şahinöz YouTube kanalına abone olmak için tıklayın: https://www.youtube.com/channel/UCFX-naShCdcQ6A0UrrlLZpA

Son Söz: “Karşılaştığınız problemleri onu yaratan düşünce tarzıyla çözemezsiniz.” A. Einstein

Hazırlayan

Erkin Şahinöz