13.01.2022 – Sanayi üretimi, kur şoku ve tedarik sorunlarına rağmen artış gösterdi. Bu da ekonomik büyümenin gücünü koruduğuna işaret etmekte. TÜİK tarafından açıklanan rakamlara göre sanayi üretim endeksi Eylül ayındaki %1,4 daralmanın ardından Ekim ayında %0,7, Kasım’da ise %3,3 büyüme gösterdi. Üretimdeki yıllık artış %11,4 ile (Eylül: %9,1, Ekim: %8,7) ile ivmesini korudu.

Sanayi Üretim Endeksi, Kasım 2021

Sanayi üretimi aylık %3,3 arttı. Sanayinin alt sektörleri incelendiğinde, 2021 yılı Kasım ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki aya göre %1,6 azalırken, imalat sanayi sektörü endeksi %3,8 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %0,4 arttı.

Türkiye: Ekim’de sanayi üretimi %8,5 arttı, Enver Erkan

Türkiye’de Ekim ayında sanayi üretimi takvim etkisinden arındırılmış verilerle, bir önceki yılın aynı ayına göre %8,6 artarken; mevsim ve takvim etkisinden arındırılmış sanayi üretimi ise bir önceki aya göre %0,6 oranında artış göstermiştir. Arındırılmamış verilere göre ise, sanayi üretiminde, geçen yılın aynı dönemine göre %5,4 oranında artış gerçekleşmiştir. Bizim tahminimiz Ekim ayında sanayi üretiminin arındırılmış verilerle yıllık bazda %8,6 artması yönündeydi.

Sanayi üretimi tarafında genel eğilim pozitif olmayı ve güçlü büyüme görünümünü de yıllık bazda desteklemekle beraber, özellikle sermaye malı tarafındaki daralan eğilim büyümenin önümüzdeki dönemlerde momentum kaybedebileceğini göstermektedir. Söz konusu aylık gerçekleşmelerle beraber, 4Ç21’e de geçilen dönem itibariyle görülen sermaye üretimi yavaşlaması, sabit sermaye yatırımlarında bir yavaşlama anlamına gelmektedir. Bu durum, özellikle büyümenin niteliği ve sürdürülebilirliği açısından önemsediğimiz bir konu. Para ve maliye politikalarındaki genişleme durumu ile normalleşme sonrası dönemin devir etkilerini takip etmek durumundayız. Diğer taraftan, sanayi üretimi değişim oranlarında geçen aylara göre aylık değişimlerde ivme kaybeden kalemler de son çeyrekte büyümenin önceki çeyreklerin altında kalmasına neden olabilir. Teknoloji kırılımları bakımından; orta-yüksek teknoloji tarafında görülen %2’lik daralma ve yüksek teknolojide aylık bazda %0,4’lük yavaş büyümeye karşılık, düşük teknoloji tarafında %3,8’lik artış gözlemliyoruz. Bu da sanayideki büyümenin tamamına yakınının düşük teknoloji kırılımından geldiğini göstermektedir ki, ihracattaki asıl rekabetçilik kriteri açısından yüksek teknolojinin önemsenmesi gerektiğini düşünmekteyiz. Üretim açısından, bu noktada bizim için asıl zorlayıcı olan etmenin hammadde ve enerji fiyatlarındaki artış olduğunu değerlendiriyoruz.

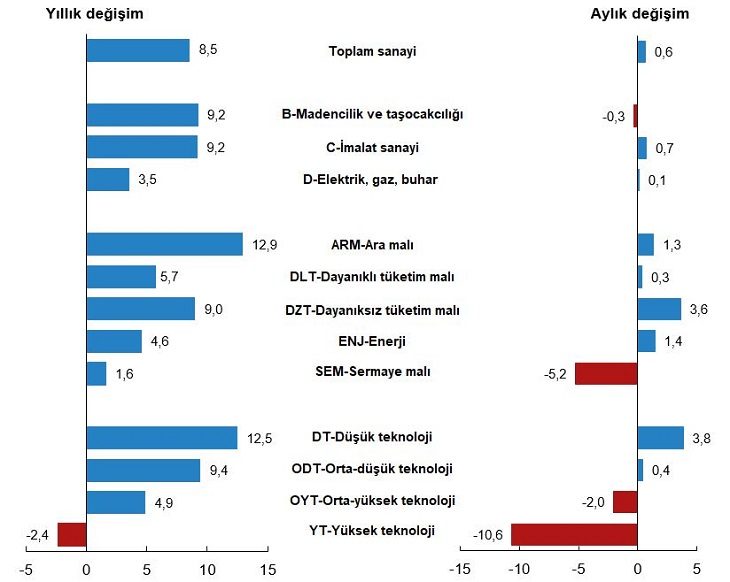

Detaylara baktığımızda; madencilik ve taş ocakçılığı aylık bazda %0,3 daralırken, yıllık bazda %9,2 artış göstermiştir. İmalat sanayiinde aylık bazda %0,7 artış görülürken, yıllık bazda ise %9,2’lik büyüme gerçekleşmiştir. Elektrik, gaz, buhar grubunda ise aylık bazda %0,1 artış görülmüş, yıllık bazda ise büyüme %3,5 seviyesinde gerçekleşmiştir. Aylık bazda dayanıksız tüketim malı %3,6, enerji %1,4, ara malı %1,3 ve dayanıklı tüketim malı %0,3 oranında artmıştır. Sermaye malı %5,2 daralmıştır. İlgili kalemlerdeki yıllık değişimlere bakıldığında ise; ara malı %13,2, dayanıklı tüketim malı %10,7, dayanıksız tüketim malı %8,4, sermaye malı %3,9 ve enerji %1,5 artmıştır.

Bu yılın genelinde büyümenin çift hanede gerçekleşeceğini tahmin ediyoruz. Yılın ilk dönemlerindeki eğilim son derece güçlüydü, bunun devir etkisiyle dönemsel olarak geçen yılın aynı dönemine göre de genel trendi devam ettirici oranlar göreceğiz. Buna karşılık, ekonomide önümüzdeki süreçte bir momentum kaybının olacağını düşünüyoruz. Hem iç ve dış talep koşullarındaki değişim, hem de yatırım ortamına dair görünüm çerçevesinde gelecek yıl büyüme görünümü üzerindeki riskleri aşağı yönlü ağırlıklı olarak değerlendiriyoruz. 2021 yılında ise yıllık GSYH büyümesi tahminimiz %10,5 oranındadır.

Sanayi Üretimi Artış Gösterdi

13.12.2021 – Türkiye İstatistik Kurumu 2021 yılı Ekim ayı Sanayi Üretim Endeksini yayımladı. Üretim, aylık ve yıllık bazda artış gösterdi. Rakamlara ilişkin ayrıntılı bilgiler şu şekilde açıklandı:

Sanayi Üretim Endeksi, Ekim 2021

Sanayi üretimi yıllık %8,5 arttı. Sanayinin alt sektörleri (2015=100 referans yıllı) incelendiğinde, 2021 yılı Ekim ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki yılın aynı ayına göre %9,2, imalat sanayi sektörü endeksi %9,2 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %3,5 arttı.

Sanayi üretim endeksi yıllık değişim oranları (%), Ekim 2021

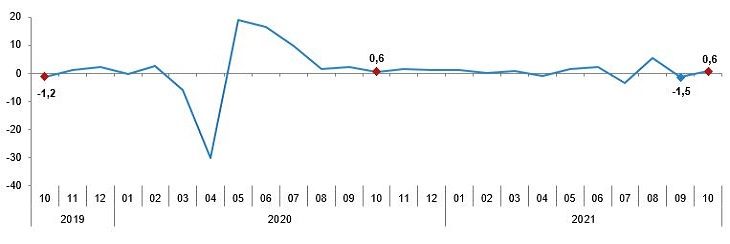

Sanayi üretimi aylık %0,6 arttı. Sanayinin alt sektörleri incelendiğinde, 2021 yılı Ekim ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki aya göre %0,3 azalırken, imalat sanayi sektörü endeksi %0,7 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %0,1 arttı.

Sanayi üretimi aylık %0,6 arttı. Sanayinin alt sektörleri incelendiğinde, 2021 yılı Ekim ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki aya göre %0,3 azalırken, imalat sanayi sektörü endeksi %0,7 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %0,1 arttı.

Yıllık Sanayi Üretiminde Güçlü Seyir, 2021 İçin Neler Diyor?

15.02.2021 – TÜİK, Aralık ayı sanayi üretim rakamlarını Cuma günü açıkladı. Aralık ayı verisi ile birlikte 2020 yılına ait veri serisi tamamlandı.

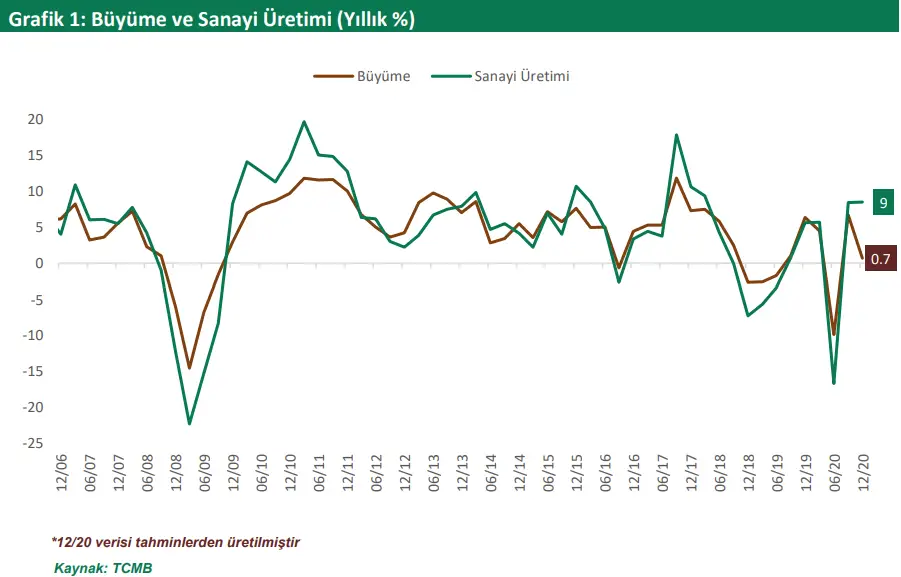

2020 sanayi üretimi büyümesi % 1,6 oldu. Aralık ayında sanayi üretimi, %8,5 civarındaki piyasa beklentilerine karşılık %12,3 olurken, takvim etkisinden arındırılmış üretim artışı beklentilere paralel şekilde %9 olarak gerçekleşti. 4Ç20 sanayi üretim artışı takvim etkisinden arındırılmış rakamlara göre %10,1, arındırılmamış rakamlara göre %10,2 olurken, yıllık büyüme oranları sırasıyla %1,6 ve %2,2 oldu.

Pandeminin yıl boyunca etkisinin sürdüğü 2020 yılı hem ülkemizde hem de Avrupa ekonomilerinde açılıp kapanmalarla geçmişti. Dolayısı ile kurumlar 2021 yılının ilk ayını geride bıraktığımız bu zamanda ilerisini görmek adına ekonominin lokomotifi olan sanayi üretimini 2020 özelinde değerlendirdiler:

2020 sanayi üretimi büyümesi %1.6, Oyak Yatırım

Aralık ayında sanayi üretimi geçen senenin aynı ayına göre, %9,0 düzeyindeki beklentilere paralel gerçekleşirken takvim etkisinden arındırılmamış sanayi üretimi %8.5 civarındaki beklentilerin üzerinde %12.3 olarak gerçekleşti. Böylece takvim etkisinden arındırılmış ve arındırılmamış bazda son çeyrek sanayi büyümesi sırayla %10.1 ve %10.2 olarak gerçekleşirken yıllık sanayi büyümesi sırayla %1.6 ve %2.2 oldu. Beklentilerimizin de üzerinde güçlü seyreden sanayi üretimi yılsonunda %1.5 civarında oluşmasını beklediğimiz GSYH büyüme beklentilerimiz üzerinde yukarı yönlü bir risk teşkil ediyor.

Pandeminin etkilerinin tüm yılın üretimine yansıdığı 2020 yılında mevsimsellikten arındırılmış endeksler dayanıklı tüketim malları üretiminin hem en çabuk hem de en güçlü şekilde ikinci çeyrekte yaşadığı zararı telafi ettiğini gösteriyor. Yılın tamamına dair pandeminin hemen öncesini başlangıç kabul ederek oluşturduğumuz serilere göre dayanıklı tüketim malları üretimi pandemi öncesi seviyesinin %13.0 üzerinde. Aramalı ve sermaye malı imalatı da kuvvetli seyrederken önümüzdeki dönemde ihracatın canlanması aramalı imalatının daha da kuvvetlenmesine neden olacaktır. Yatırımların öncü göstergesi olan sermaye malı imalatının daha da kuvvetlenmesi için ise hem borçlanma maliyetlerinin düşmesi hem de kapasite kullanım oranlarının daha da yükselmesi gerekiyor.

Sanayi Üretim Endeksi Aralık’ta yıllık %9 ve aylık %1,3 arttı ve 2020 son çeyrek büyüme verisinde pozitif beklentileri güçlendirdi, Şeker Yatırım

Aralık ayı Sanayi Üretim Endeksi verilerine göre takvim etkisinden arındırılmış üretim yıllık %9 ve aylık %1,3 artış kaydetti. Aralık ayında madencilik ve taş ocakçılığı sektörü endeksi bir önceki yılın aynı ayına göre %6, imalat sanayi sektörü endeksi %9,5 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %4,9 arttı. Aynı serideki aylık değişim düzeyleri madencilik ve taş ocakçılığı sektöründe %3,5 ve imalat sanayi sektöründe %1,4 artarken; elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %1,4 azaldı.

- Kasım ayına göre yıllık artış hızı yavaşlamasına rağmen 2020 son çeyrek Sanayi Üretimi artışı ortalaması %10’un üzerine çıktı ve hâsıla büyüme beklentilerini güçlendirdi.

- Sanayi endeksinin alt bileşenlerine baktığımızda sermaye malları %7,8, dayanıklı tüketim malları %8,2 ve ara malı %12,9 yıllık artış kaydetmiştir. Dayanıklı tüketim mallarındaki sanayi üretimi iç talebin canlılığına işaret ederken, sermaye ve imalat üretimi son çeyrek büyüme verileri açısından ümit vericidir.

- Yüksek teknoloji ürünlerindeki yıllık yükseliş %15 seviyelerine yaklaşırken, teknolojik entegrasyon konusundaki iyileşmeye işaret etmektedir.

Sanayi endeksinde 2020 son çeyreğinde yaşanan ivmelenme, sanayi üretiminin büyümeyi destekleyici etkisinin artarak devam edeceğine işaret ediyor. Güncellenen büyüme tahminleri %1 seviyelerinde pozitif büyümeye işaret ederken, son gelen verilerle bu beklentiler güçlenmiştir. Özellikle yatırım harcamalarındaki toparlanma, üretimin istihdam yaratıcı etkisini beraberinde getirirken, sağlıklı bir büyüme patikasına geçilmesini de kolaylaştıracaktır. İkinci çeyrekte sert şekilde daralan imalat sanayi ve yatırım harcamalarındaki toparlanma da firmaların 2021 beklentisine pozitif katkı yapmaktadır. Ertelenen yatırım harcamaları, risk algısındaki düşüş ve salgındaki azalma ile birlikte hayata geçirilmeye devam etmektedir.

Sanayi endeksinde 2020 son çeyreğinde yaşanan ivmelenme, sanayi üretiminin büyümeyi destekleyici etkisinin artarak devam edeceğine işaret ediyor. Güncellenen büyüme tahminleri %1 seviyelerinde pozitif büyümeye işaret ederken, son gelen verilerle bu beklentiler güçlenmiştir. Özellikle yatırım harcamalarındaki toparlanma, üretimin istihdam yaratıcı etkisini beraberinde getirirken, sağlıklı bir büyüme patikasına geçilmesini de kolaylaştıracaktır. İkinci çeyrekte sert şekilde daralan imalat sanayi ve yatırım harcamalarındaki toparlanma da firmaların 2021 beklentisine pozitif katkı yapmaktadır. Ertelenen yatırım harcamaları, risk algısındaki düşüş ve salgındaki azalma ile birlikte hayata geçirilmeye devam etmektedir.

Sanayi üretimindeki toparlanma özellikle katma değer yaratan segmentlerde yoğunlaşarak büyümenin kalitesine de pozitif katkı sağlayacaktır. Dış ticaret verilerindeki toparlanma ile büyümeyi aşağı çeken net ihracatın etkisi de azalmaya başlamıştır. Tüketim harcamalarındaki pozitif seyir devam ederken, üretim yanlı göstergeler de Türkiye’nin 2020 yılını en az hasarla atlatan ekonomilerden birisi olacağına işaret etmektedir.

Özetle, sanayi üretim endeksinde son çeyrek ortalamasının %10 seviyesinin üzerine çıkması, üretim yanlı toparlanmanın devam ettiğini göstermektedir. Pandemi etkisiyle özellikle ikinci çeyrekte sert daralma yaşayan Türkiye ekonomisi, üçüncü çeyrekten itibaren toparlanmaya başlamış ve son çeyrekte de bu ivmelenmesini devam ettirmektedir. Mevcut göstergeler ışığında üretim davranışlarının yıllık artış hızı, 2020 son çeyreğinde ekonomik görünüm açısından pozitif bir atmosferin hâkim olacağını göstermektedir. Eş güdümlü para ve maliye politikalarıyla desteklenen finansal ekonomideki oynaklığın azalmasının, reel ekonomik görünüme de kademeli olarak yansıyacağını tahmin ediyoruz. Özellikle beklentiler kanalındaki pozitif hava, ertelenen yatırım ve üretim davranışlarının kademeli olarak hayata geçirilmesini ve reel ekonomik göstergelerde 2021 yılı boyunca pozitif bir iklimin hâkim olmasını beraberinde getirecektir. Bu veriler ışığında 2021 yılı için %5,6 olan ekonomik büyüme beklentimizi koruyoruz.

Özetle, sanayi üretim endeksinde son çeyrek ortalamasının %10 seviyesinin üzerine çıkması, üretim yanlı toparlanmanın devam ettiğini göstermektedir. Pandemi etkisiyle özellikle ikinci çeyrekte sert daralma yaşayan Türkiye ekonomisi, üçüncü çeyrekten itibaren toparlanmaya başlamış ve son çeyrekte de bu ivmelenmesini devam ettirmektedir. Mevcut göstergeler ışığında üretim davranışlarının yıllık artış hızı, 2020 son çeyreğinde ekonomik görünüm açısından pozitif bir atmosferin hâkim olacağını göstermektedir. Eş güdümlü para ve maliye politikalarıyla desteklenen finansal ekonomideki oynaklığın azalmasının, reel ekonomik görünüme de kademeli olarak yansıyacağını tahmin ediyoruz. Özellikle beklentiler kanalındaki pozitif hava, ertelenen yatırım ve üretim davranışlarının kademeli olarak hayata geçirilmesini ve reel ekonomik göstergelerde 2021 yılı boyunca pozitif bir iklimin hâkim olmasını beraberinde getirecektir. Bu veriler ışığında 2021 yılı için %5,6 olan ekonomik büyüme beklentimizi koruyoruz.

Sanayi Üretimi güçlü seyrini sürdürüyor, Tacirler Yatırım

Sanayi üretimi yılın son çeyreğinde de güçlü seyrini sürdürdü. Aralık düzeltilmemiş sanayi üretimi %12 oranında yıllık artış ile %8,5 olan medyan tahminin oldukça üzerinde bir gerçekleşme kaydetti. Aralık 2020’de bir önceki yılın aynı ayına göre daha çok çalışma günü olması dolayısıyla takvim etkisinden arındırılmış sanayi üretimi %9 oranında artış kaydetti. (Medyan tahmin %9) Mevsim ve takvim etkisinden arındırılmış sanayi üretimi ise üst üste sekizinci ayında pozitif bir büyüme kaydederken, Aralık ayında aylık %1,3 oranında bir artış gösterdi. Söz konusu endeks pandemi öncesi seviyesinin üzerinde bir yeri işaret ediyor.

Ocak dış ticaret verileri sanayi üretimi tahminleri açısından da önemli bir ışık tutuyor. Ara malları ithalatı (enerji ve altın hariç, Euro bazında) Ocak’ta yıllık %3,6 düşüş kaydetti ve Temmuz 2020’den beri en zayıf yeri işaret etti. Ancak düşüşün en önemli etkenlerinden biri olarak geçen yılın aynı ayına göre daha az çalışma günü sayısı olduğu görülüyor. Zira İSO/Markit PMI verisi Ocak ayında 54,4 seviyesine hızlı bir yükseliş gerçekleştirdi. Aralık ayında 50,4 seviyesindeydi. Covid-19 nedeniyle yaşanan kısıtlamalara rağmen imalat sanayi koşullarının güçlü kalmaya devam ettiği dikkat çekiyor.

Aralık İmalat sanayi üretimi (takvim etkisinden arındırılmış) alt gruplarına baktığımızda,

- İhracat bazlı otomotiv sektör üretiminde %9,7 oranında artış imalat sanayi üretimine 0,6 yüzde puan eklerken, bir diğer ihracat bazlı tekstil sektörü üretiminin %12,9 artış kaydederek imalat sanayi üretimine 1,3 yüzde puan katkı yaptığı izlendi.

- İç talebe ilişkin olarak ilgili sektörlerdeki performansa baktığımızda, mineral ürünleri imalatında %27,5 bir yükseliş olduğu (1,5 yüzde puan katkı) takip edilirken, mobilya imalatındaki artışın yıllık %11,7 olarak gerçekleştiği ve imalat sektörü üretimine 0,3 yüzde puan katkı sağladığı görülüyor. Artışlar, oldukça yüksek kredi arzı sonrasında iç talepteki canlılığın son çeyreğe sarkarak devam ettiğini işaret ediyor.

- Yatırım eğilimi çerçevesinde, makine ve teçhizat üretiminin %10,6 düşüş kaydettiği (0,5 yüzde puan kesinti), ana metal sanayi üretiminin ise yıllık %16,3 artış gösterdiği (1,1 yüzde puan katkı) takip edildi.

3Ç20’de beklenenden daha iyi bir büyüme performansı ve güçlü aktivitenin 4Ç20’de de son hız devam etmesi, GSYİH yıllık büyümesinin 2020 yılını kurum tahminimiz olan %1,5 seviyesinin çok daha üzerinde oluşacağını işaret ediyor. Bu çerçevede büyümenin %2-2,5 aralığına ulaşması beklenebilir. Yeni yıla ilişkin ilk öncü göstergeler de ılımlı bir gerilemeye rağmen halen güçlü aktivite resmi çiziyor. 2021 yılı GSYİH beklentimizi pandemi koşullarının bir miktar hafifleyeceği ana varsayımı ve 2020 büyüme ivmesinin de yarattığı etki ile (carry-over etkisi) %4 olarak korumaya devam ediyoruz.

12.02.2021 – TÜİK ve İstanbul Sanayi Odası tarafından aylık olarak açıklanan güncel sanayi üretimi verilerini aşağıda bulabilirsiniz.

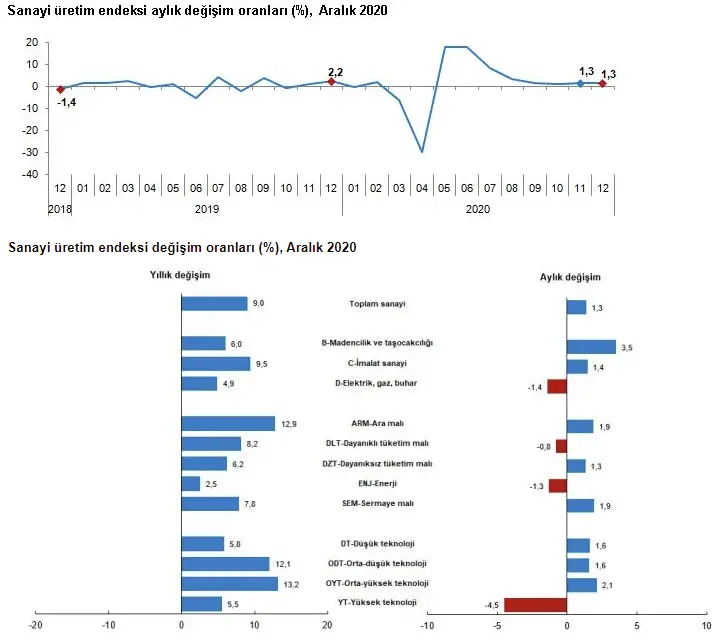

Sanayi Üretim Endeksi, Aralık 2020

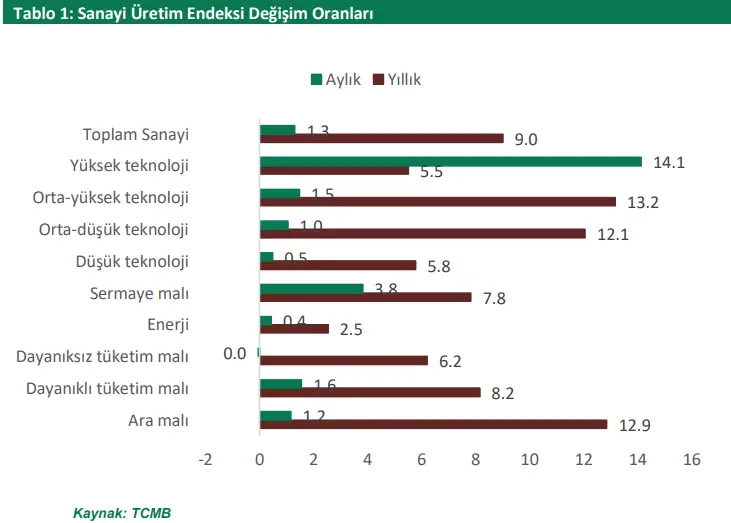

TÜİK, Aralık ayı sanayi üretimi rakamlarını açıkladı. Açıklanan rakamlara göre sanayi üretimi yıllık %9,0 arttı. Sanayinin alt sektörleri (2015=100 referans yıllı) incelendiğinde, 2020 yılı Aralık ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki yılın aynı ayına göre %6,0, imalat sanayi sektörü endeksi %9,5 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %4,9 arttı.

Sanayi üretimi aylık %1,3 arttı. Sanayinin alt sektörleri incelendiğinde, 2020 yılı Aralık ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki aya göre %3,5 ve imalat sanayi sektörü endeksi %1,4 artarken, elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %1,4 azaldı.

Sanayi üretimi aylık %1,3 arttı. Sanayinin alt sektörleri incelendiğinde, 2020 yılı Aralık ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki aya göre %3,5 ve imalat sanayi sektörü endeksi %1,4 artarken, elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %1,4 azaldı.

Sanayi üretimi bir önceki yılın aynı çeyreğine göre %10,1 arttı. Takvim etkisinden arındırılmış sanayi üretimi 2020 yılı dördüncü çeyreğinde bir önceki yılın aynı çeyreğine göre %10,1 arttı. Bir önceki çeyreğe göre mevsim ve takvim etkilerinden arındırılmış sanayi üretimi ise %4,8 arttı.

Sanayi Üretim Endeksi, Kasım 2020

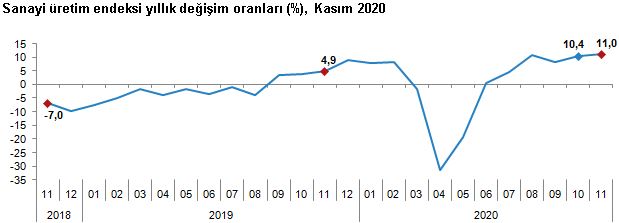

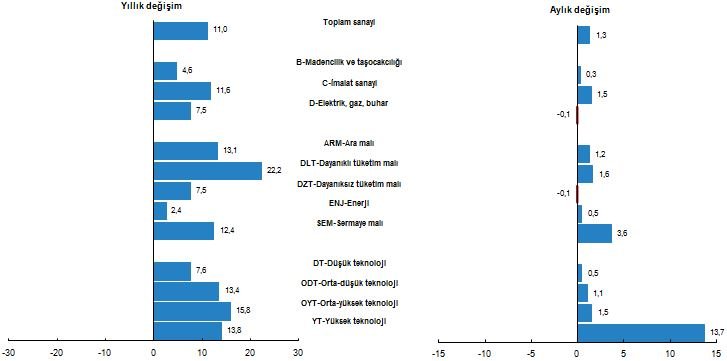

TÜİK, Kasım ayı sanayi üretimi rakamlarını açıkladı. Türkiye’de Kasım ayında sanayi üretimi takvim etkisinden arındırılmış verilerle, bir önceki yılın aynı ayına göre %11 artarken; mevsim ve takvim etkisinden arındırılmış sanayi üretimi ise bir önceki aya göre %0,5 oranında artış göstermiştir. Arındırılmamış verilere göre ise, sanayi üretiminde, geçen yılın aynı dönemine göre %8,7 oranında artış gerçekleşmiştir. Piyasa beklentisi Kasım ayında sanayi üretiminin arındırılmış verilerle yıllık bazda %10 artması yönündeydi.

Sanayi üretimi yıllık %11 arttı. Sanayinin alt sektörleri (2015=100 referans yıllı) incelendiğinde, 2020 yılı Kasım ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki yılın aynı ayına göre %4,6, imalat sanayi sektörü endeksi %11,6 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %7,5 arttı.

Sanayi üretimi aylık %1,3 arttı. Sanayinin alt sektörleri incelendiğinde, 2020 yılı Kasım ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki aya göre %0,3 ve imalat sanayi sektörü endeksi %1,5 artarken, elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %0,1 azaldı.

Sanayi üretim endeksi değişim oranları (%), Kasım 2020

Sanayi üretim endeksi değişim oranları (%), Kasım 2020

Ekim Ayı Sanayi Üretimi: Sanayi üretimi güçlü artış eğilimini sürdürüyor… Enver Erkan

Türkiye’de Ekim ayında sanayi üretimi takvim etkisinden arındırılmış verilerle, bir önceki yılın aynı ayına göre %10,2 artarken; mevsim ve takvim etkisinden arındırılmış sanayi üretimi ise bir önceki aya göre %1,1 oranında artış göstermiştir. Arındırılmamış verilere göre ise, sanayi üretiminde, geçen yılın aynı dönemine göre %9,4 oranında artış gerçekleşmiştir. Bizim tahminimiz Ekim ayında sanayi üretiminin arındırılmış verilerle yıllık bazda %10,1 artması yönündeydi.

Nisan-Mayıs kapanma döneminde düşen üretimden sonra, Haziran ve Temmuz ile başlayan dönem itibariyle güçlü artış ivmesinin sürdürüldüğü görülmektedir. Özellikle talebin güçlü seyrettiği 3Ç20 döneminde, bu durumun otomotiv, beyaz eşya ve birçok sektörde yansıması görülmüştü. Yurtdışındaki talep koşulları da söz konusu dönemdeki toparlanma etkisiyle olumlu katkı vermişti. 3Ç20 döneminde sanayi tarafında yakalanan ivme devam ettiriliyor. Kapanmaların etkisi, fabrikaların çalışma düzeninde birtakım önlemleri beraberinde getirse de, genel anlamda üretim bandında hareketlilik devam ettirildi.

Detaylara baktığımızda; madencilik ve taş ocakçılığı aylık bazda %0,6 azalırken, yıllık bazda %0,4 artış göstermiştir. İmalat sanayiinde aylık bazda %1,4 artış görülürken, yıllık bazda ise %11’lik büyüme gerçekleşmiştir. Elektrik, gaz, buhar grubunda ise aylık bazda %2,5 daralma görülmüş, yıllık bazda ise artış %5,5 seviyesinde gerçekleşmiştir. Aylık bazda dayanıklı tüketim malı %4,8, dayanıksız tüketim malı %2, ara malı %1,7 oranında artmıştır. Enerji aylık bazda %1,5, sermaye malı ise %1,3 oranında daralmıştır. İlgili kalemlerdeki yıllık değişimlere bakıldığında ise; dayanıklı tüketim malı %21, ara malı %12,1, sermaye malı %10,4, dayanıksız tüketim malı %8,1 ve enerji %1,2 artmıştır.

Sanayi üretimindeki mevcut momentum devam ettirilebilir. Pandemide belli sektörler etkilendi ve mevcut kapanma önlemleri çerçevesinde de etkilenmeye devam ediyor. Kısıtlamaların genel etkisi daha çok hizmet sektörü tarafında, özellikle restoranlar ve turizm tarafında hissediliyor. Sanayi tarafında ise, üretim faaliyetlerinin aksamaması için kapsam dışında tutulmanın etkisiyle faaliyet devam ediyor. Pandeminin etkileri ve önlemlerin kapsamına dair daha net veriler elde edildikçe de sanayideki momentumun devam edip etmeyeceğine bakacağız. Talep tarafında riskler var, şimdi hem yurtiçi talebin sınırlanması, hem de yurtdışındaki kapanma önlemlerinin etkisi risk oluşturuyor. Tüm dünyada ise aşı beklentileri var. Hammadde fiyatları içeride kur etkisinden yükseldi, dünyada ise aşı umutları ve iyileşme beklentileriyle fiyatların artması durumu var. Aşı, ekonomik teşvikler, normalleşme ve bunun ekonomik hareketlenme etkisi büyüme momentumu açısından belirleyici unsurlar olacaktır. 2020 yılını 0’a yakın bir büyüme oranıyla kapatmayı beklerken, 2021 yılına dair ise salgına dair risklerin artmadığı bir senaryoda %4 yakınında bir ekonomik büyüme beklenebilir.

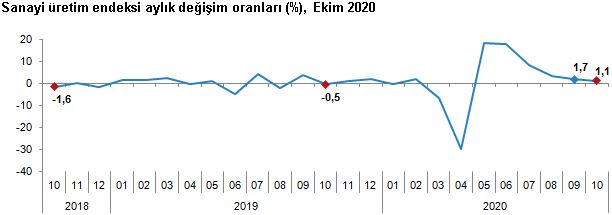

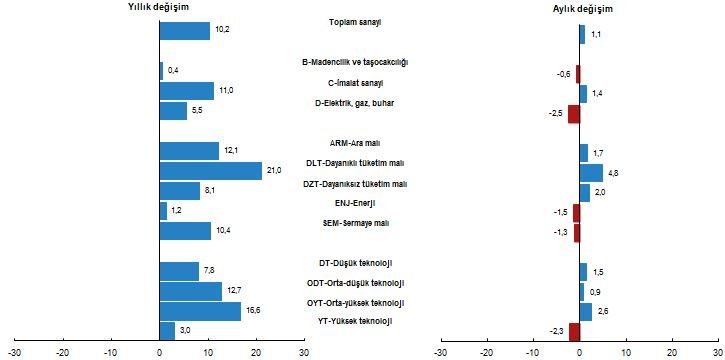

Sanayi Üretim Endeksi, Ekim 2020

Sanayi üretimi yıllık %10,2 arttı. Sanayinin alt sektörleri (2015=100 referans yıllı) incelendiğinde, 2020 yılı Ekim ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki yılın aynı ayına göre %0,4, imalat sanayi sektörü endeksi %11 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %5,5 arttı.

Sanayi üretimi aylık %1,1 arttı. Sanayinin alt sektörleri incelendiğinde, 2020 yılı Ekim ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki aya göre %0,6 azaldı, imalat sanayi sektörü endeksi %1,4 arttı ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %2,5 azaldı.

Sanayi üretimi aylık %1,1 arttı. Sanayinin alt sektörleri incelendiğinde, 2020 yılı Ekim ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki aya göre %0,6 azaldı, imalat sanayi sektörü endeksi %1,4 arttı ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %2,5 azaldı.

Sanayi üretim endeksi değişim oranları (%), Ekim 2020

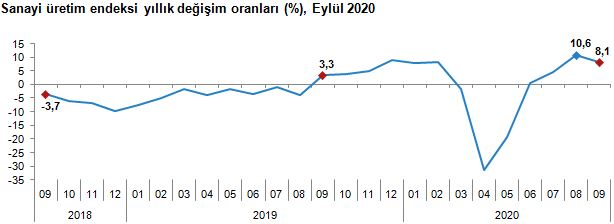

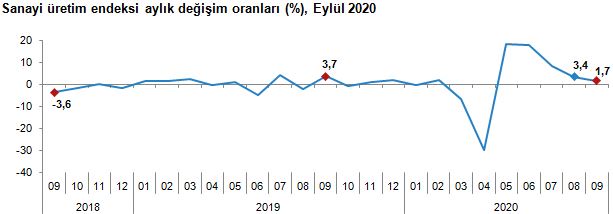

Sanayi üretimi Eylül’de yıllık %8,1 arttı… Enver Erkan

Türkiye’de Eylül ayında sanayi üretimi takvim etkisinden arındırılmış verilerle, bir önceki yılın aynı ayına göre %8,1 artarken; mevsim ve takvim etkisinden arındırılmış sanayi üretimi ise bir önceki aya göre %1,7 oranında artış göstermiştir. Arındırılmamış verilere göre ise, sanayi üretiminde, geçen yılın aynı dönemine göre %11,2 oranında artış gerçekleşmiştir.

Eylül ayında bizim beklediğimizden biraz daha yüksek sanayi üretimi artış oranları görüyoruz. Bizim yıllık bazda takvim etkisinden arındırılmış endekste %7,3 beklentimiz vardı. Eylül ayı itibariyle fazla bir yavaşlama etkisi görmüyoruz. Eylül ayı verisinin de açıklanmasıyla bir önceki yılın aynı çeyreğine göre %7,7’lik artış görülmektedir. 2Ç20 döneminde sanayi üretimi geçen yıla göre %16,9 daralırken, GSYH ise %9,9 daralmıştı. Kapasite kullanımı, PMI gibi öncü göstergelerde Ekim ayında da artış ivmesinin devam etmesiyle beraber, sanayi üretimindeki eğilimin sonraki ayda da devam etmesini bekleriz.

Detaylara baktığımızda; madencilik ve taş ocakçılığı aylık bazda %3,2 artarken, yıllık bazda %0,4 artış göstermiştir. İmalat sanayiinde aylık bazda %1,4 artış görülürken, yıllık bazda ise %8,5’lik büyüme gerçekleşmiştir. Elektrik, gaz, buhar grubunda ise aylık bazda %4,2 artış görülmüş, yıllık bazda ise artış %8,6 seviyesinde gerçekleşmiştir. Aylık bazda sermaye malı %4,5, enerji %3, dayanıklı tüketim malı %2,8, ara malı %0,7 ve dayanıksız tüketim malı %0,6 oranında artmıştır. İlgili kalemlerdeki yıllık değişimlere bakıldığında ise; dayanıklı tüketim malı %16,2, ara malı %10,9, sermaye malı %10,4, enerji %2,5 ve dayanıksız tüketim malı %2,4 artmıştır.

3Ç20’deki sanayi üretimi artışı geçen yıla göre arındırılmış bazda %7,7, bir önceki çeyreğe göre ise %30,3 oranında artmıştır. Yılın sonuna doğru ise bir miktar yavaşlama etkisi gelecektir. Artan döviz kurlarının ara malı maliyetleri üzerindeki artış etkisi ile artan kredi faizlerinin talebi daraltıcı etkisi 4Ç20 döneminde mevcut büyüme eğiliminin yavaşlamasını beraberinde getirecektir. Dışarıda da yeni karantina önlemlerinin ekonomiyi yavaşlatıcı etkisi siparişlerin ve üretimin bu hızlı eğilimini ilerleyen aylarda azaltmasına neden olabilir.

Sanayi Üretimi, Eylül 2020

TÜİK – 13.11.2020 – Sanayi üretimi yıllık %8,1 arttı. Sanayinin alt sektörleri (2015=100 referans yıllı) incelendiğinde, 2020 yılı Eylül ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki yılın aynı ayına göre %0,4, imalat sanayi sektörü endeksi %8,5 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %8,6 arttı.

Sanayi üretimi aylık %1,7 arttı. Sanayinin alt sektörleri incelendiğinde, 2020 yılı Eylül ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki aya göre %3,2, imalat sanayi sektörü endeksi %1,4 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %4,2 arttı.

Sanayi üretimi aylık %1,7 arttı. Sanayinin alt sektörleri incelendiğinde, 2020 yılı Eylül ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki aya göre %3,2, imalat sanayi sektörü endeksi %1,4 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %4,2 arttı.

Sanayi üretimi bir önceki yılın aynı çeyreğine göre %7,7 arttı. Takvim etkisinden arındırılmış sanayi üretimi 2020 yılı üçüncü çeyreğinde bir önceki yılın aynı çeyreğine göre %7,7 arttı. Bir önceki çeyreğe göre mevsim ve takvim etkilerinden arındırılmış sanayi üretimi ise %30,3 arttı.

Sanayi üretimi bir önceki yılın aynı çeyreğine göre %7,7 arttı. Takvim etkisinden arındırılmış sanayi üretimi 2020 yılı üçüncü çeyreğinde bir önceki yılın aynı çeyreğine göre %7,7 arttı. Bir önceki çeyreğe göre mevsim ve takvim etkilerinden arındırılmış sanayi üretimi ise %30,3 arttı.