2. ÇEYREKTE BÜYÜMEYİ TÜKETİM VE İHRACAT DESTEKLEDİ

Seyfettin Gürsel[1], Ozan Bakış[2] ve Uğurcan Acar[3]

Yönetici Özeti

2018 yılının ikinci çeyreğinde Gayri Safi Yurtiçi Hasıla (GSYH) mevsim ve takvim etkilerinden arındırılmış rakamlarla bir önceki çeyreğe kıyasla yüzde 0,9, geçen yılın ilk çeyreğine kıyasla yüzde 5,2 oranında arttı. Yıldan yıla büyümeye en yüksek katkı tüketim (3,7 yüzde puan) kaleminden geldi. 2018 yılının ilk çeyreğinde yüzde 15’in üzerinde büyüyen ithalatın 2018 ikinci çeyrekte neredeyse hiç artmadığını görüyoruz. İhracattaki artış ise, kur etkisi ile, ilk çeyrekteki yüzde 0,7’den yüzde 4,5’a ulaşmıştır. Dolayısıyla, ilk çeyrekte eksi 4,1 yüzde puan olan net dış ticaretin büyümeye katkısının bu çeyrekte 1,3 yüzde puan ile pozitife döndüğünü görüyoruz.

İlk iki çeyrek büyüme oranları sırası ile yüzde 7,4 ve yüzde 5,2 olduğu için Orta Vadeli Program’da öngörülen yüzde 5,5 hedefinin tutturulabilmesi için yılın son iki çeyrek büyümelerinin yüzde 5’e yakın olması gerekecektir. İkinci yarıda gerçekleşmesi çok muhtemel durgunluk nedeniyle ekonomik kurum tahminleri bu oranların daha düşük olacağı ve bu hedefin tutturulamayacağı yönündedir.

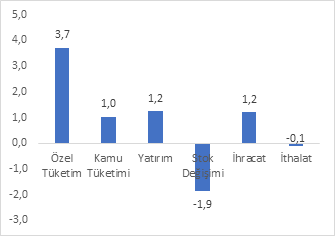

Şekil 1: GSYH alt kalemlerinin 2018 2. çeyrekte bir önceki yılın aynı çeyreğine göre büyümeye katkıları ve büyüme oranları

Kaynak: TÜİK, Betam.

Özel tüketimde düşüş sinyalleri

Geçen yılın aynı çeyreğine göre birinci çeyrekte yüzde 9,3 büyüyen özel tüketim ikinci çeyrekte yüzde 6,3 büyüdü. Büyümeye yaptığı katkı 5,7 yüzde puandan 3,7 yüzde puana düşmesine rağmen özel tüketim 2018 yılının ikinci çeyreğinde de büyümeye en fazla katkı yapan kalem oldu (Tablo 1). Mevsim ve takvim etkilerinden arındırılmış rakamlara baktığımızda ise özel tüketim artışının negatife döndüğünü (yüzde 3,4’den eksi 0,4’e) ve büyümeyi aşağı çektiğini görüyoruz (Tablo 2).

Tablo 1: GSYH alt kalemlerinin 2018 1. ve 2018 2. çeyrekte bir önceki yılın aynı çeyreğine göre büyüme oranları ve büyümeye katkıları

| 2018Q1 | 2018Q2 | |||

| Değişim (%) | Katkı (%) | Değişim (%) | Katkı (%) | |

| Özel Tüketim | 9.3 | 5.7 | 6.3 | 3.7 |

| Kamu Tüketimi | 4.9 | 0.7 | 7.2 | 1.0 |

| Yatırım | 7.9 | 2.3 | 3.9 | 1.2 |

| Stok Değişimi | 2.7 | -1.9 | ||

| İhracat | 0.7 | 0.3 | 4.5 | 1.2 |

| İthalat | 15.4 | -4.4 | 0.3 | -0.1 |

| GSYH | 7.3 | 5.2 | ||

Kaynak: TÜİK, Betam.

Tablo 2: GSYH alt kalemlerinin 2018 1. ve 2018 2. çeyrekte bir önceki çeyreğe göre büyüme oranları ve büyümeye katkıları (mevsim ve takvim etkilerinden arındırılmış)

| 2018Q1 | 2018Q2 | |||

| Değişim (%) | Katkı (%) | Değişim (%) | Katkı (%) | |

| Özel Tüketim | 3.4 | 2.0 | -0.4 | -0.2 |

| Kamu Tüketimi | 4.8 | 0.7 | 0.2 | 0.0 |

| Yatırım | 4.1 | 1.2 | -1.4 | -0.4 |

| Stok Değişimi | -3.8 | -0.4 | ||

| İhracat | -0.4 | -0.1 | 2.4 | 0.6 |

| İthalat | -5.8 | 1.5 | -4.8 | 1.4 |

| GSYH | 1.5 | 0.9 | ||

Kaynak: TÜİK, Betam.

Faiz artışı yatırımları etkiledi

2018 birinci çeyrek büyüme değerlendirmesinde önceki çeyreklerde yatırımlarda görülen pozitif katkıların yaşanan gelişmeler sonucu artan piyasa faizlerinden olumsuz etkileneceğini belirtmiştik. Nitekim, 2018 yılının ilk çeyreğinde yıllık bazda yüzde 7,9 büyüyerek GSYH artışına 2,3 yüzde puan katkı yapan yatırımlar 2018 yılının ikinci çeyreğinde yüzde 3,9 büyüyerek GSYH büyümesine 1,2 yüzde puanlık bir katkı yaptı (Tablo 1). Çeyreklik verilerde ise yatırımların yüzde eksi 1,4 azaldığını ve büyümeye katkısının eksi 0,4 yüzde puan olduğunu görüyoruz (Tablo 2).

Tüketim ve yatırım verileri beraber değerlendirildiğinde, iç talebin daralmaya başladığını ve iç talebe bağlı yüksek ekonomik büyüme trendinde bir kırılmanın yaşanmakta olduğu görülmektedir. Tüketim harcamalarının çeyreklik bazda da olsa negatif katkı yapması pek alışılmış bir durum değildir.

Stok değişimlerinin azalan katkısı nihayet negatife döndü[4]

2017 yılının son çeyreğinde 3,7 yüzde puan, 2018 yılının ilk çeyreğinde ise 2,7 yüzde puan olan stok değişimlerinin yıllık büyümeye katkısı 2018 yılının ikinci çeyreğinde eksi 1,9 yüzde puan olarak gerçekleşti (Tablo 1). Çeyreklik büyümeye bakıldığında da, mevsim ve takvim etkilerinden arındırılmış stok değişiminin büyümeye katkısının eksi 0,4 yüzde puan olduğu görülmektedir (Tablo 2).

Net dış ticaretin katkısısı pozitif

2018 yılının ilk çeyreğinde bir önceki yılın aynı çeyreğine göre ihracat yüzde 0,7, ithalat ise yüzde 15,4 artmıştı. 2018 yılının ikinci çeyreğinde ise ihracat artışının hızlanarak yüzde 4,5’a, ithalat artışının ise sert bir fren yaparak yüzde 0,3’e düştüğünü görüyoruz. Bu fren ekonomik konjonktürde yön değişiminin bir diğer göstergesi olarak düşünülebilir. Büyümeye olan katkılar ihracat ve ithalattaki değişimlerden olumlu etkilenmiştir. Öyle ki, 2017 yılının son çeyreğinde net dış ticaretin büyümeye katkısı eksi 3,4 yüzde puan, 2018 yılının ilk çeyreğinde ise eksi 4,1 yüzde puandı. 2018 yılının ikinci çeyreğinde ise net dış ticaretin büyümeyi 1,1 yüzde puan yukarı çektiğini görüyoruz (Tablo 1). Mevsim ve takvim etkilerinden arındırılmış çeyrekten çeyreğe değişimlere bakıldığında ihracatın büyümeye katkısının pozitif yönde arttığını, ithalatın büyümeye katkısının ise hemen hemen aynı kaldığını görüyoruz. Net dış ticaretin katkısının 1,4 yüzde puandan, 2 yüzde puana çıktığını hesaplıyoruz (Tablo 2).

Kamu harcamalarında artış

2017 yılında ikinci çeyrekten üçüncü çeyreğe devletin nihai tüketim harcamaları büyümeye hiç katkı yapmazken, dördüncü çeyrekte harcamalara yeniden gaz verildiği açıkça görülmüştü. 2018 yılının ilk çeyreğinde ise devletin nihai tüketim harcamaları yıllık bazda yüzde 4,9 artış ile büyümeye 0,7 yüzde puan artış yapmıştı. 2018’in ikinci çeyreğinde kamu tüketiminin yüzde 7,2 ile en fazla artış gösteren kalem olduğunu gözlemliyoruz. Büyümeye yaptığı katkı ise 1 yüzde puan seviyesinde (Tablo 1). Mevsim ve takvim etkilerinden arındırılmış çeyreklik büyüme rakamlarına baktığımızda ise kamu tüketiminin bu çeyrekte bir önceki çeyreğe göre çok sınırlı arttığını, büyümeye ise herhangi bir katkı yapmadığını hesaplıyoruz (Tablo 2).

Büyümenin geleceği

2018’in ilk çeyrek büyümesi ne kadar 2017 yılının büyümesinin devamı niteliğinde ise, ikinci çeyrek büyümenin niteliği de bir o kadar kırılma olduğuna işaret ediyor. Özellikle beklentilerdeki bozulmalar, faiz oranları ve kurlardaki artışların olumsuz etkileri iç talep ve dış ticaret rakamlarında kendisini göstermeye başladı. Bu olumsuz sürecin, 13 Eylül 2018’de TCMB’nin fonlama faizini 625 baz puanlık artışla yüzde 24’e çıkarmasına rağmen dolar kurunda nispeten sınırlı bir düşüş yaşanması ile devam edeceğe benziyor. Bu yüksek faiz artışının mevduat ve özellikle kredi faizlerinde çok yüksek artışlara ve kredi hacminde çok büyük bir daralmaya yol açması beklenmektedir. Özellikle Ağustos rakamları bu daralmayı teyit etmektedir. Türkiye ekonomisinin ne ölçüde durgunluk sürecine girdiğine dair ilk bulguları önümüzdeki hafta yayınlayacağımız ilk üçüncü çeyrek tahmininde göreceğiz.

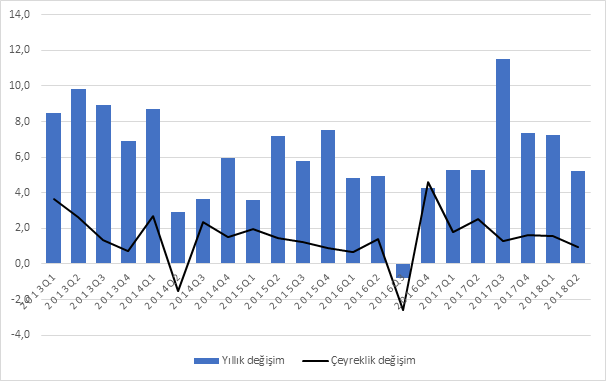

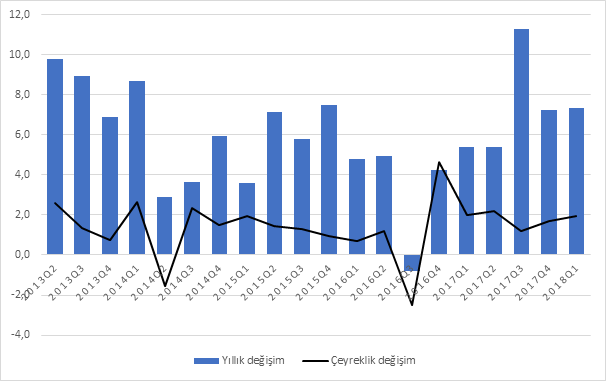

Şekil 2: Bir önceki çeyreğe ve geçen yılın aynı çeyreğine göre GSYH büyüme oranları

Kaynak: TÜİK, Betam.

[1] Betam, Direktör, [email protected]

[2] Betam, [email protected]

[3] Betam, [email protected]

[4] TÜİK yeni milli gelir serilerini hesaplarken zincirleme hacim endeksi yöntemini kullanıyor. Zincirleme yöntemde hem toplamsallık sorunu olduğu hem de “stoktaki değişiklikler” kalemi için zincirlenmiş endeks türetilemediği için stok değişiminin büyümeye katkısı kolayca hesaplanamamaktadır. Zincirleme hacim endeksi yaklaşımında stok değişimi kaleminin büyümeye katkısının nasıl hesaplanacağını kısa süre önce yayınladığımız araştırma notunda detaylı olarak tartışmıştık (bkz. Betam Araştırma Notu 17/217).

BETAM: 1. Çeyrekte Yüksek Büyümeyi Tüketim ve Yatırım Harcamaları Destekledi

YÜKSEK BÜYÜMEYİ TÜKETİM VE YATIRIM HARCAMALARI DESTEKLEDİ

Seyfettin Gürsel[1], Ozan Bakış[2] ve Uğurcan Acar[3]

Yönetici Özeti

19.06.2018 – 2018 yılının ilk çeyreğinde Gayri Safi Yurtiçi Hasıla (GSYH) mevsim ve takvim etkilerinden arındırılmış rakamlarla bir önceki çeyreğe kıyasla yüzde 2, geçen yılın ilk çeyreğine kıyasla yüzde 7,4 oranında arttı. Yıldan yıla büyümeye en yüksek katkılar tüketim (6,6 yüzde puan) ve yatırım (2,8 yüzde puan) kalemlerinden geldi. 2017 yılının son çeyreğinde yüzde 20’nin üzerinde büyüyen ithalat 2018 ilk çeyrekte de yüzde 15,6 gibi çok yüksek bir büyüme oranı yakaladı. Bu yüksek büyümenin büyüme katkısı eksi 4,5 yüzde puan oldu. İhracat yerinde saydığı için net dış ticaretin büyümeye katkısı eksi 4,2 yüzde puan oldu. Stok değişiminin katkısı 1,7 yüzde puan ile görece yüksek seyretti.

Her ne kadar ilk çeyrekte GSYH büyümesi beklenenin üzerinde gerçekleştiyse de ikinci çeyreğin sonlarında yaşanan faiz artışları ve TL’deki beklenmedik ve yüksek değer kayıplarının bir taraftan yatırımları frenlemesi diğer taraftan da belirsizlikleri ve enflasyon oranını artırması beklenmelidir. Bundan ötürü gelecek çeyreklerde daha düşük büyüme oranları görmek şaşırtıcı olmayacaktır. Buna rağmen, seçimden sonra olağanüstü bir durum olmadığı takdirde 2018-2020 Orta Vadeli Programında öngörülen yüzde 5,5’in hala gerçekçi bir hedef olduğunu belirtmek gerekir.

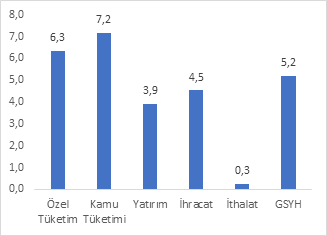

Şekil 1: GSYH alt kalemlerinin 2018 1. çeyrekte bir önceki yılın aynı çeyreğine göre büyümeye katkıları (sol şekil) ve büyüme oranları (sağ şekil)

Kaynak: TÜİK, Betam.

Özel tüketimde yüksek artış

Geçen yılın aynı çeyreğine göre dördüncü çeyrekte yüzde 6,6 büyüyen özel tüketim dördüncü çeyrekte yüzde 11 büyüdü. Büyümeye yaptığı katkı yüzde 4’ten yüzde 6,6’ya çıkan özel tüketim 2018 yılının ilk çeyreğinde de büyümeye en fazla katkı yapan kalem oldu (Tablo 1). Mevsim ve takvim etkilerinden arındırılmış rakamlara baktığımızda özel tüketim artışının ilk çeyrekte artışını sürdürdüğünü (yüzde 2,9’dan 4,2’ye) ve büyümeye katkısının arttığını görüyoruz (Tablo 2).

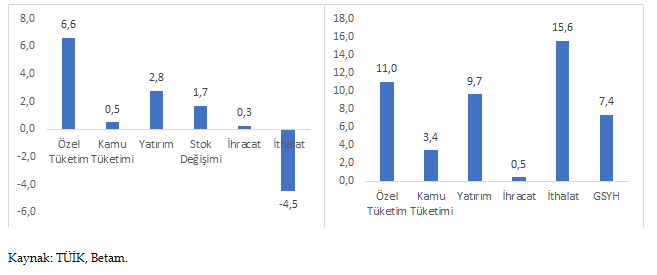

Tablo 1: GSYH alt kalemlerinin 2017 4. ve 2018 1. çeyrekte bir önceki yılın aynı çeyreğine göre büyüme oranları ve büyümeye katkıları

| 2017Q4 | 2018Q1 | |||

| Değişim (%) | Katkı (%) | Değişim (%) | Katkı (%) | |

| Özel Tüketim | 6.6 | 4.0 | 11.0 | 6.6 |

| Kamu Tüketimi | 7.4 | 1.2 | 3.4 | 0.5 |

| Yatırım | 6.0 | 1.8 | 9.7 | 2.8 |

| Stok Değişimi | 3.7 | 1.7 | ||

| İhracat | 9.3 | 2.0 | 0.5 | 0.3 |

| İthalat | 22.7 | -5.4 | 15.6 | -4.5 |

| GSYH | 7.3 | 7.4 | ||

Kaynak: TÜİK, Betam.

Tablo 2: GSYH alt kalemlerinin 2017 4. ve 2018 1. çeyrekte bir önceki çeyreğe göre büyüme oranları ve büyümeye katkıları (mevsim ve takvim etkilerinden arındırılmış)

| 2017Q4 | 2018Q1 | |||

| Değişim (%) | Katkı (%) | Değişim (%) | Katkı (%) | |

| Özel Tüketim | 2.9 | 1.7 | 4.2 | 2.5 |

| Kamu Tüketimi | 5.8 | 0.8 | 1.6 | 0.2 |

| Yatırım | -1.3 | -0.4 | 5.2 | 1.5 |

| Stok Değişimi | 0.7 | -3.5 | ||

| İhracat | 4.4 | 1.0 | -1.0 | -0.2 |

| İthalat | 8.3 | -2.2 | -5.2 | 1.3 |

| GSYH | 1.7 | 2.0 | ||

Kaynak: TÜİK, Betam.

Yatırımların büyümeye katkısı devam ediyor

2017 yılının son çeyreğinde yıllık bazda yüzde 6 büyüyerek GSYH artışına 1,8 yüzde puan katkı yapan yatırımlar 2018 yılının ilk çeyreğinde yüzde 9,7 büyüyerek GSYH büyümesine 2,8 yüzde puanlık bir katkı yaptı (Tablo 1). Çeyreklik verilerde de benzer bir durum görülüyor: 2017 yılının son çeyreğinde büyümeye eksi 0,4 yüzde puan katkı yapan yatırımların ilk çeyrekte 1,5 yüzde puan gibi anlamlı bir katkı yaptığı anlaşılıyor (Tablo 2). Hatırlanacağı üzere, yatırımların yıllık büyümeye katkısı 2017 yılının ikinci ve üçüncü çeyreklerinde de sırası ile 2,4 ve 3,5 yüzde puan olarak gerçekleşmişti. Yatırımlarda görülen bu olumlu gelişmelerin son günlerde yaşanan gelişmeler sonucu artan piyasa faizlerinden olumsuz etkilenmesini bekliyoruz.

Stok değişimlerinin katkısı azaldı[4]

2017 yılının son çeyreğinde stok değişimlerinin yıllık büyümeye 3,7 yüzde puanlık muazzam bir katkısı vardı (Tablo 1). Bu katkının 2018 yılının ilk çeyreğinde durularak 1,7 yüzde puan olduğunu görüyoruz. Çeyreklik büyümeye bakıldığında ise, mevsim ve takvim etkilerinden arındırılmış stok değişiminin eksi 3,5 yüzde puan ile büyümeyi olumsuz etkilediği görülmektedir (Tablo 2).

Net dış ticaretin negatif katkısı artarak devam ediyor

2017 yılının son çeyreğinde net dış ticaretin katkısı negatife dönmüştü. 2018 yılının ilk çeyreğinde ise bir önceki yılın aynı çeyreği ile kıyaslandığında ihracatın büyümeye katkısının 2 yüzde puandan 0,3 yüzde puan düştüğü, ithalatın katkısının ise eksi 5,4 yüzde puandan eksi 4,5 yüzde puana gerilediği görülüyor. Böylelikle net ihracatın katkısının eksi 3,4 yüzde puandan eksi 4,2 yüzde puana yükseldiği anlaşılıyor (Tablo 1). Mevsim ve takvim etkilerinden arındırılmış çeyrekten çeyreğe değişimlerde ise ters bir durum olduğunu gözlemliyoruz. İhracatın büyümeye katkısının negatife, ithalatın büyümeye katkısının ise pozitife döndüğünü görüyoruz (Tablo 2). Net ihracatın katkısının eksi 1,2 yüzde puandan, artı 0,9 yüzde puana çıktığı hesaplanmaktadır.

Kamu harcamalarının büyüme katkısı azaldı

İkinci çeyrekten üçüncü çeyreğe devletin nihai tüketim harcamaları büyümeye hiç katkı yapmazken, dördüncü çeyrekte harcamalara yeniden gaz verildiği açıkça görülmüştü. 2018 yılının ilk çeyreğinde ise devletin nihai tüketim harcamalarının yıllık bazda yüzde 3,4 artış ile, büyümeye 0,5 yüzde puan artış yaptığı görülmektedir (Tablo 1). 2017’nin son çeyreğinde yüzde 5,8 artış gösteren devletin nihai tüketim harcamaları, 2018 yılının ilk çeyreğinde yüzde 1,6 oranında artmıştır. Böylece yüzde 2 olan çeyreklik büyümenin yalnızca 0,2 yüzde puanının devletin nihai tüketim harcamalarından kaynaklandığı anlaşılmaktadır (Tablo 2).

Büyümenin geleceği

2018’in ilk üç ayında ekonomik büyüme kaynakları itibariyle 2017 büyümesinin devamı niteliğinde oldu. İç talebe dayalı bu büyüme cari açığı genişletirken, yükselen kur ve enflasyon “aşırı ısınma” tartışmalarını gündeme getirmişti. Nisan ayında ilan edilen erken seçim ve ardından Mayıs ayında yaşanan ve bu notun konusu olmayan gelişmeler sonucunda Türkiye ekonomisi farklı bir konjonktürün eşiğine geldi. Türk Lirası’nın hızlı değer kaybını kontrol altına alabilmek için TCMB iki hamlede fonlama faizini (sadeleştirme adı altında esas olarak haftalık repo faizi) iki aşamada 425 baz puanlık artışla yüzde 17,75’e yükseltti. Bu sıçrama mevduat faizlerini büyük ölçüde yukarı çekerken kredi faizlerinde de muazzam bir artış ortaya çıktı. Döviz kurunun Nisan ayı düzeyine geri dönmediği, enflasyonun yükselmeye devam edeceği, kredi faizlerinin caydırıcı bir düzeye ulaştığı koşullarda ekonominin bir durgunluk döneminden geçmesinin kaçınılmaz olduğu tartışması aşırı ısınma tartışmasının yerini aldı. Yeni ekonomik konjonktürün ekonomik büyüme öncü göstergeleri üzerindeki etkileri gecikmeli olarak ortaya çıkacağından büyük ölçüde Nisan ve Mayıs verileri ile gelecek hafta yapacağımız ikinci çeyreğe dair ilk büyüme tahmininde bu etkilerin görülmesini beklemiyoruz. Buna karşılık durgunluk ihtimalinin ilk belirtilerinin izleyen tahminlerde kısmen, ama esasen üçüncü çeyrek tahminlerinde belirgin hale gelmesini bekliyoruz.

Şekil 2: Bir önceki çeyreğe ve geçen yılın aynı çeyreğine göre GSYH büyüme oranları

Kaynak: TÜİK, Betam.

[1] Betam, Direktör, [email protected]

[2] Betam, [email protected]

[3] Betam, [email protected]

[4] TÜİK yeni milli gelir serilerini hesaplarken zincirleme hacim endeksi yöntemini kullanıyor. Zincirleme yöntemde hem toplamsallık sorunu olduğu hem de “stoktaki değişiklikler” kalemi için zincirlenmiş endeks türetilemediği için stok değişiminin büyümeye katkısı kolayca hesaplanamamaktadır. Zincirleme hacim endeksi yaklaşımında stok değişimi kaleminin büyümeye katkısının nasıl hesaplanacağını kısa süre önce yayınladığımız araştırma notunda detaylı olarak tartışmıştık (bkz. Betam Araştırma Notu 17/217).