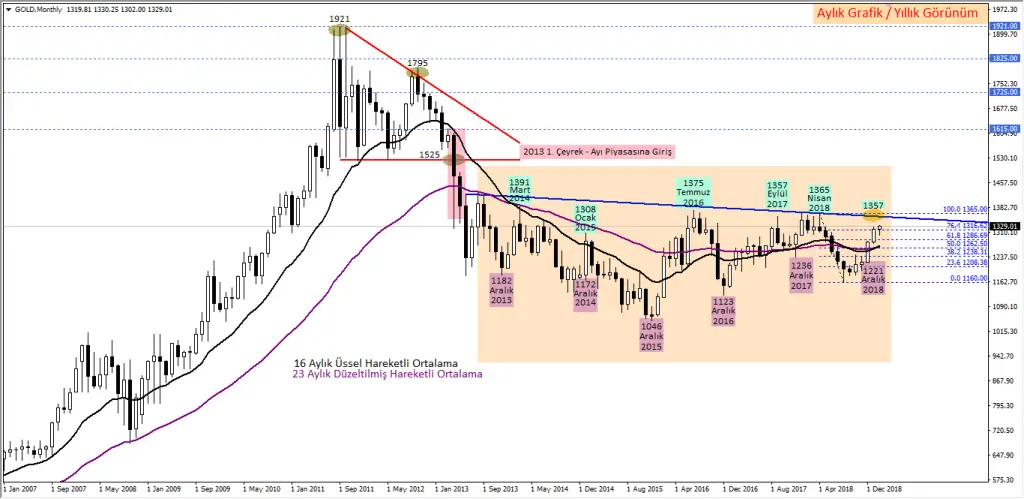

19.02.2019 – Ons Altın, 2013’den beri Aralık dönemlerinden itibaren başlattığı pozitif fiyatlama davranışı ile önemli bir istatistik oluşturmaktadır. Konuya ilişkin 2018 Kasım’dan itibaren söz konusu istatistiki bilgileri paylaşmış olup, kıymetli madenin yeni dönemde kritik $1357 seviyesine doğru olası çıkış oluşturabilme beklentisine değinmiştik. Ayrıca söz konusu beklentinin güçlenmesi için de psikolojik $1300 seviyesi üzerindeki kalıcı hareketlere ihtiyaç olduğunu aktararak mevcut istatistiki görünüme yönelik beklentilerimi şekillendirmiştik hatırlarsak.

Kıymetli maden Dünyanın geneline ilişkin risk faktörlerini dikkate alan Fed’in güvercin tonundan aldığı destek ile yukarı yönlü çıkışını psikolojik $1300 seviyesi üzerine taşıyarak $1357 seviyesine göz kırptı. Ocak ayını pozitif bir şekilde tamamlayan Ons Altın, Şubat ayında da ilgili pozitif görünümüne devam etti ve son çıkışları ile birlikte $1330 seviyesine ulaştı.

Ons Altın’a yönelik kısa ve orta vadeli pozitif fiyatlama davranışı gündemde yer almasına karşın özellikle yeni dönemde pozitif tarafta daha fazla dikkat edilmesi gerektiğini söyleyebiliriz. Çünkü 2013 yılının ilk çeyreğinde kıymetli madenin $1525 altında ayı piyasasına girmesi sonrasında mevcut negatif trend görünümü henüz değişebilmiş değildir. Brexit dâhil son yıllarda Altın fiyatının genel itibariyle $1357 – $1375 bölgelerinden dönüş gerçekleştirdiğini izlemekteyiz. Bu sebeple de yeni dönemde Ons Altın’a yönelik $1400 hatta $1500 gibi seviyeleri telaffuz edebilmek için negatif trend bölgesinin aşılması gerektiği bunun için de makro-ekonomik gelişmelerle desteklenmesi hususu göz ardı edilmemelidir.

Ons Altın’a yönelik kısa ve orta vadeli pozitif fiyatlama davranışı gündemde yer almasına karşın özellikle yeni dönemde pozitif tarafta daha fazla dikkat edilmesi gerektiğini söyleyebiliriz. Çünkü 2013 yılının ilk çeyreğinde kıymetli madenin $1525 altında ayı piyasasına girmesi sonrasında mevcut negatif trend görünümü henüz değişebilmiş değildir. Brexit dâhil son yıllarda Altın fiyatının genel itibariyle $1357 – $1375 bölgelerinden dönüş gerçekleştirdiğini izlemekteyiz. Bu sebeple de yeni dönemde Ons Altın’a yönelik $1400 hatta $1500 gibi seviyeleri telaffuz edebilmek için negatif trend bölgesinin aşılması gerektiği bunun için de makro-ekonomik gelişmelerle desteklenmesi hususu göz ardı edilmemelidir.

Teknik tarafta 2019 yılına yönelik negatif beklentimizin sona ermesi için, $1357 üzerindeki kalıcı hareketlere (tercihen aylık kapanış) ihtiyaç vardır. Ancak bu şartla kısa vadeli $1375, orta vadeli $1432, uzun vadeli ise $1487 – $1525 bölgesi gündemde yer alabilir. Aksi takdirde yani son aylarda yaşanılan pozitif fiyatlama davranışına rağmen kıymetli madenin $1357 seviyesinde baskı görmeyi sürdürmesi durumunda ise mevcut negatif trend görünümü devam etmekle birlikte bu düşünce ile kısa vadeli $1300, orta vadeli $1263, uzun vadeli olarak da $1208 – $1160 bölgesi gündemi meşgul edebilir. Son çıkışlara rağmen 2019 yılına yönelik negatif beklentimizi korumaktayız.

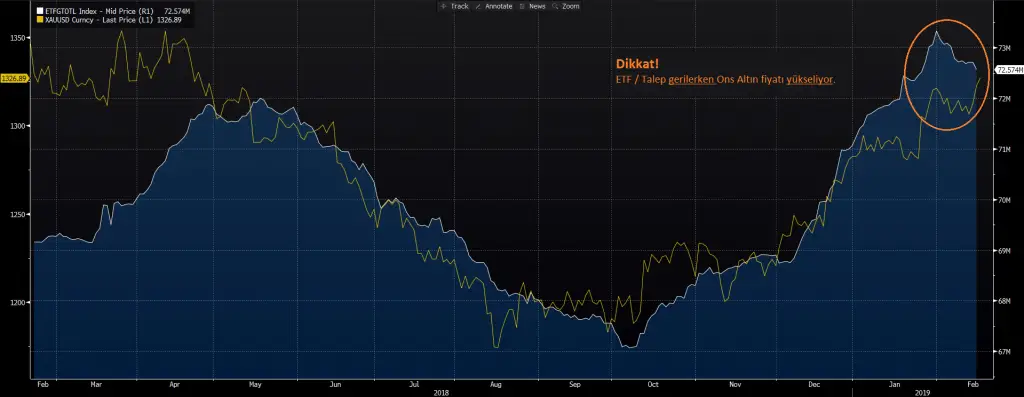

Kısa ve Orta vadeli alıcıların dikkat etmesi gerek uyarısını yapmamızı destekleyen bir başka gösterge ise hiç şüphesiz ki “Exchange Traded Funds” olarak bildiğimiz “ETF” tarafından gelmektedir. Emtia fiyatlarına yönelik yatırımcı performansını yansıtan bu tabloda son hareketleri dikkate aldığımızda, talebin azaldığını ancak buna karşın Ons Altın fiyatının yükseldiği izlenmektedir.

Kısa ve Orta vadeli alıcıların dikkat etmesi gerek uyarısını yapmamızı destekleyen bir başka gösterge ise hiç şüphesiz ki “Exchange Traded Funds” olarak bildiğimiz “ETF” tarafından gelmektedir. Emtia fiyatlarına yönelik yatırımcı performansını yansıtan bu tabloda son hareketleri dikkate aldığımızda, talebin azaldığını ancak buna karşın Ons Altın fiyatının yükseldiği izlenmektedir.

Spekülatif faktörlerin dikkat çektiği bu ortamda özellikle yukarı yönlü çıkışların yeni dönemde devam edip etmeyeceğine yönelik makro-ekonomik gelişmeler yakinen takip edilmelidir.

Küresel borsa endekslerinin ve Fed’e rağmen Dolar Endeksinin pozitif bir fiyatlama davranışı oluşturduğu ayrıca risk faktörü için dikkate aldığımız ABD 10 yıllık tahvil faizindeki negatif hareketlerin de sınırlandığı bir ortamda Ons Altın’daki yukarı yönlü çıkış için “ABD – Çin Ticaret Savaşları” / Brexit – Avrupa’ya ilişkin politik riskler (klişe risk faktörleri) gündemde beklentisinden daha fazla gelişmeye, piyasaları ikna edici açıklamalara ihtiyaç olduğu unutulmamalıdır. Aksi takdirde Ons Altın fiyatına yönelik ayı piyasası beklentisi daha istekli bir görüntü olarak gündemi meşgul edebilir.

ETF ile alakalı grafiğimizi biraz daha detaylandırdığımızda geçmiş dönemde gerçekleştirilen zirvelerden kaydettiği negatif dönüşler dikkate alındığında, yeni dönemde zirve bölgesinden oluşan dönüşün bu istatistiki görünümü destekleme potansiyeli, Ons altın fiyatına yönelik uzun vadeli negatif beklentimizi destekleyen bir başka gelişme olarak ayrıca dikkate alınabilir.

ETF ile alakalı grafiğimizi biraz daha detaylandırdığımızda geçmiş dönemde gerçekleştirilen zirvelerden kaydettiği negatif dönüşler dikkate alındığında, yeni dönemde zirve bölgesinden oluşan dönüşün bu istatistiki görünümü destekleme potansiyeli, Ons altın fiyatına yönelik uzun vadeli negatif beklentimizi destekleyen bir başka gelişme olarak ayrıca dikkate alınabilir.

Ons Altın, ABD TÜFE Verisine Odaklandı! Kudret Ayyıldır

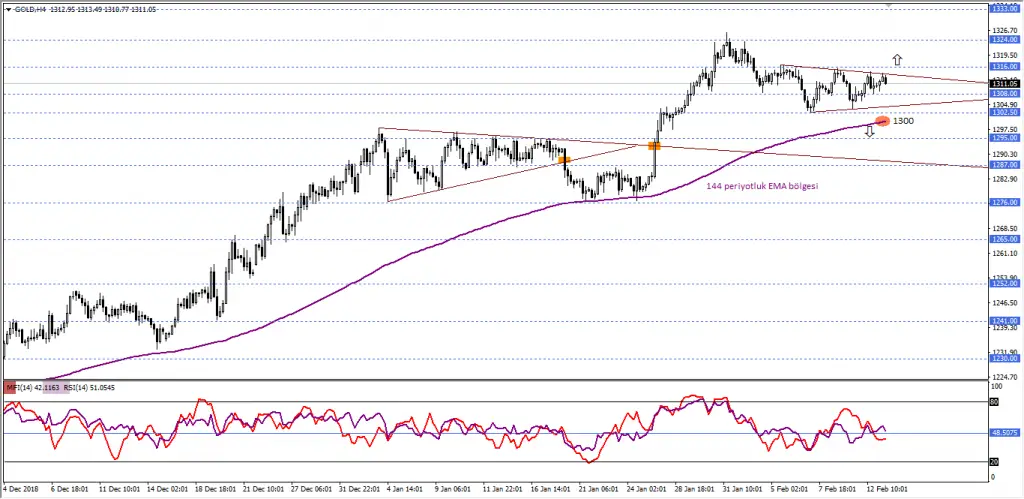

13.02.2019 – Hafta ortasına geldiğimizde Ons Altın fiyatının sakin bir fiyatlama davranışı oluşturduğunu izlemekteyiz. ABD’den gelecek enflasyon verisi, kıymetli madenin sakin görünümünün sona ermesine imkan tanıyabilir. TR saati ile 16.30’da gelecek TÜFE verisi ile birlikte Ons Altın 144 periyotluk üssel hareketli ortalama $1300 üzerinde pozitif trend görünümüne devam edip etmemesi hususu kritik bir önem arz etmektedir.

Teknik ve Temel Analiz yöntemlerini birlikte değerlendirirken dikkat edilmesi gereken en önemli husus, temel makro-ekonomik gelişmelerin teknik görünümü değiştirip değiştirmeyeceğidir. Bu sebeple de bugünkü TÜFE verisi sonucu ne olursa olsun ilgili fiyatlama davranışının kıymetli madendeki pozitif trend görünümü değiştirip değiştirmeyeceği hususu takip edilmelidir.

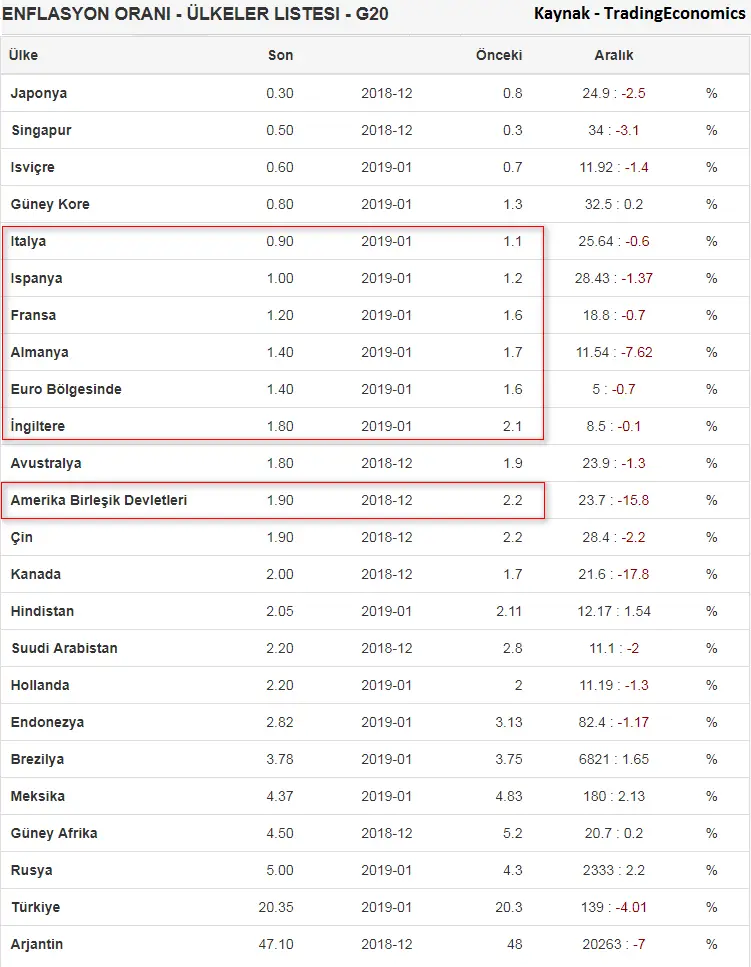

Enerji fiyatlarındaki düşüş ve hükümetin de kapalı kaldığı süre dikkate alındığında, TÜFE verisinin Fed’in güvercin tonuna yönelik politikasına bir zarar verme beklentisinin zayıf olduğunu söyleyebiliriz. G20 ülkelerinin geneli itibariyle özellikle de Avrupa’nın lokomotifi Almanya başta olmak üzere çoğu Avrupa ülkesinin enflasyona ilişkin gerileme dikkat çekerken ABD’nin de bu seriye devam etme düşüncesi gündemdedir. Daha önce hatırlandığı üzere TÜFE verisi %2,2’den %1,9’a revize edildi. Ocak ayı enflasyon verisi yukarıda da bahsettiğimiz gibi bu seriye devam edebilir.

Enerji fiyatlarındaki düşüş ve hükümetin de kapalı kaldığı süre dikkate alındığında, TÜFE verisinin Fed’in güvercin tonuna yönelik politikasına bir zarar verme beklentisinin zayıf olduğunu söyleyebiliriz. G20 ülkelerinin geneli itibariyle özellikle de Avrupa’nın lokomotifi Almanya başta olmak üzere çoğu Avrupa ülkesinin enflasyona ilişkin gerileme dikkat çekerken ABD’nin de bu seriye devam etme düşüncesi gündemdedir. Daha önce hatırlandığı üzere TÜFE verisi %2,2’den %1,9’a revize edildi. Ocak ayı enflasyon verisi yukarıda da bahsettiğimiz gibi bu seriye devam edebilir.

Enflasyon tarafındaki bu düşünce, Ons Altın pozitif trend görünümünü desteklemektedir. Bu sebeple de kıymetli maden 144 periyotluk üssel hareketli ortalama $1300 üzerinde kalmayı sürdürürse yukarı yönlü çıkışını $1316 başta olmak üzere $1324 ve $1333 seviyelerine taşımak / yaklaştırmak isteyebilir. Bu süreçte son sıkışma bölgesi $1316 üzerindeki kalıcı hareketler, uzun vadeli görünümde kritik bir önem taşıyan $1357 öncesindeki ilk bariyer $1333 seviyesinin gündemde yer almasını sağlayabilir.

Enflasyon tarafındaki bu düşünce, Ons Altın pozitif trend görünümünü desteklemektedir. Bu sebeple de kıymetli maden 144 periyotluk üssel hareketli ortalama $1300 üzerinde kalmayı sürdürürse yukarı yönlü çıkışını $1316 başta olmak üzere $1324 ve $1333 seviyelerine taşımak / yaklaştırmak isteyebilir. Bu süreçte son sıkışma bölgesi $1316 üzerindeki kalıcı hareketler, uzun vadeli görünümde kritik bir önem taşıyan $1357 öncesindeki ilk bariyer $1333 seviyesinin gündemde yer almasını sağlayabilir.

Alternatif olarak Enflasyon görünümünde aylık %0,2 / yıllık %2,1 beklenti üzerinde bir rakam gelmesi durumunda ise Fed’e ilişkin güvercin ton sona mı eriyor olası spekülasyonu ile Ons Altın fiyatına yönelik negatif görünümün trend değişimine yönelik bir beklenti oluşturabilmesi içinse, $1300 altındaki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla $1295 başta olmak üzere $1287 ve $1276 seviyelerine doğru yeni fiyatlama davranışı izlenebilir.

Ons Altın’da Uzatmalar Oynanıyor! Kudret Ayyıldır

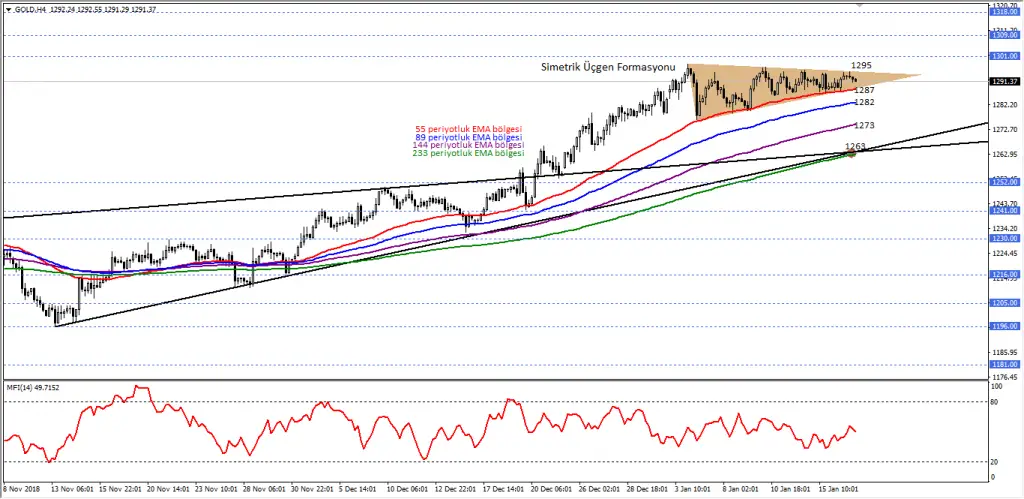

17.01.2019 – Bir futbol maçında 90 dakika içerisinde gol yoksa ya da berabere giden bir süreç izleniyorsa, taraftardan tutun da teknik heyet ve futbolculara kadar herkes doksanıncı dakikada hakemin vereceği uzatmalara odaklanır. Ons Altın fiyatı, tam da bu anlattığımız futbol örneğine benzer bir görüntüde spekülatörlerden gelecek son dakika hamlesini beklemektedir.

Altın fiyatı son süreçte tüm makro-ekonomik dinamiklere rağmen belirli seviyeler arasında sıkışık bir fiyatlama davranışı izlemektedir. Brexit oylamasından tutun da son dönemdeki Fed Başkanı Powell başta olmak üzere bölgesel Fed Başkanlarından gelen güvercin tutuma karşın kıymetli madenin psikolojik 1300$ üzerine çıkamadığını izlemekteyiz. Bu tutum, Altın fiyatındaki yükseliş beklentisi sona mı erdi sorusunu sormamıza imkan tanıdı.

2019 yılına yönelik beklentimizde Altın fiyatına yönelik olası çıkışlarda dikkat edilmesi gereken en kritik bölgenin, 2013 yılı ilk çeyrek sonrasında ayı piyasası görünümünde etkin bir rol oynayan ve 2016 yılındaki Brexit ile birlikte oluşan çıkışı da referans alınarak 1357$ seviyesi olarak dikkat çekmiş, ilk etapta Aralık ayı istatistiği de düşünüldüğünde önce yukarı yönlü çıkışlar, akabinde de 1357$ altında yıl genelindeki negatif beklentinin korunduğunu aktarmıştık hatırlarsak. Bu düşüncemizde herhangi bir değişim olmamakla birlikte 1357$ seviyesine doğru bir çıkış oluşabilir mi sorusunun cevabı bu aşamada önemlidir.

2019 yılına yönelik beklentimizde Altın fiyatına yönelik olası çıkışlarda dikkat edilmesi gereken en kritik bölgenin, 2013 yılı ilk çeyrek sonrasında ayı piyasası görünümünde etkin bir rol oynayan ve 2016 yılındaki Brexit ile birlikte oluşan çıkışı da referans alınarak 1357$ seviyesi olarak dikkat çekmiş, ilk etapta Aralık ayı istatistiği de düşünüldüğünde önce yukarı yönlü çıkışlar, akabinde de 1357$ altında yıl genelindeki negatif beklentinin korunduğunu aktarmıştık hatırlarsak. Bu düşüncemizde herhangi bir değişim olmamakla birlikte 1357$ seviyesine doğru bir çıkış oluşabilir mi sorusunun cevabı bu aşamada önemlidir.

Bu aşamada kısa vadeli grafikleri değerlendirdiğimizde yukarıda da vurguladığımız gibi Brexit oylamasından tutun da son dönemdeki Fed Başkanı Powell başta olmak üzere bölgesel Fed Başkanlarından gelen güvercin tutuma karşın kıymetli madenin psikolojik 1300$ üzerine çıkamadığını izlemekteyiz. Özellikle fiyat bazlı sıkışma ve bu sıkışmanın simetrik üçgen formasyonu görünümüne dönüşmesi, “Ons Altın’da uzatmalar oynuyoruz” başlığını atmamıza imkan tanıdı. Bu sebeple de yeni döneme ilişkin fitili ateşleyecek olası bir makro-ekonomik gelişme, Ons Altın fiyatına yönelik sıkışmanın sona ermesine ve bu düşüncenin etkin bir ralliye dönüşmesine imkan tanıyabilir.

Hangi bölgede kırılım bekliyorsunuz?

Simetrik üçgen formasyonu, diğer formasyonlarda olduğu gibi teorik olarak yön konusunda sinyaller vermez. Tıpkı yatay trend kanunlarında olduğu gibi dikkate alınan kanal çizgilerinin kırılması beklenir ve buna göre aksiyon alınabilir. Bu sebeple de şuan için sıkışma bölgesi 1295$ – 1287$ seviyeleri takip edilmekle birlikte ilgili bölge dışındaki kalıcı hareketler, daha net hareketler için yakinen takip edilmelidir. Bu düşünce ile pozitif bölgedeki olası kırılım ile 1301$ başta olmak üzere 1309$ ve 1318$, negatif bölgedeki kırılım ile birlikte 1282$ başta olmak üzere 1273$ ve 1263$ olarak izah edilebilir.

Görünüm bu aşamada her ne kadar net olmasa da yardımcı kaynaklardan elde ettiğimiz çıkarımlar sebebiyle negatif tarafta kırılım ihtimalinin daha güçlü olma düşüncesine sahip olmakla birlikte kıymetli madenin sürpriz bir gelişme olmaması durumunda psikolojik 1300$ altındaki seyrine devam etme beklentisine dikkat çekebiliriz.

Bize bu beklentiyi düşündürten sebepleri aşağıda maddeler halinde sıralayabiliriz…

- Son dönemde Brexit oylamasından tutun da Fed Başkanı Powell başta olmak üzere bölgesel Fed Başkanlarından gelen güvercin tutuma karşın kıymetli madenin psikolojik 1300$ üzerine çıkamadığını izlemekteyiz.

2018 Ekim tarihinden itibaren ETF tarafındaki talebin dikkat çektiğini ve bu talebin 2018 Mayıs zirvesine ulaşarak hacim kaybettiğini görmekteyiz.

ABD reel faiz ile Ons Altın arasındaki negatif korelasyon sebebiyle son dönemde reel faizin (beyaz renkli) toparlanması sebebiyle Ons Altına (sarı renkli) baskı uygulayabilme düşüncesinin ön planda yer aldığını söyleyebiliriz.

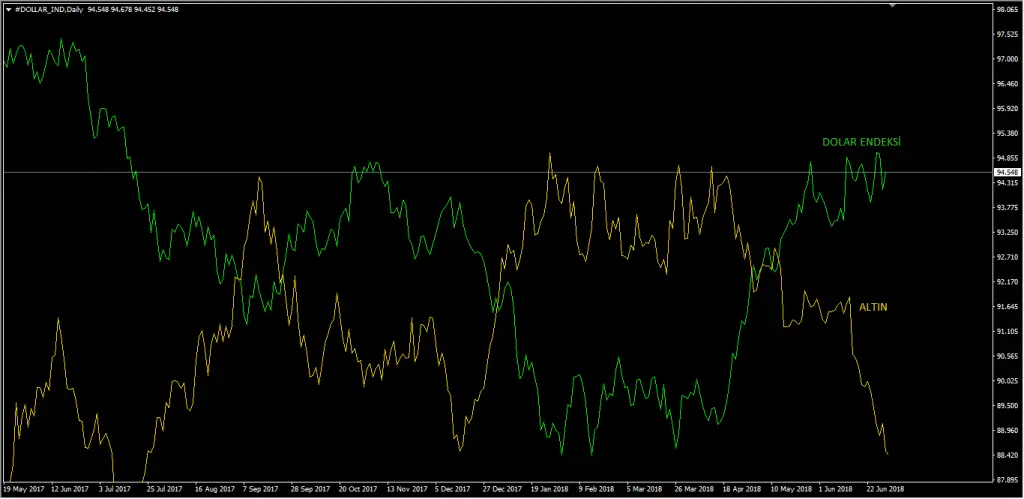

Dolar ile Altın arasındaki negatif korelasyon vurgusunda son dikdörtgen içerisinde yer alan bölgeyi dikkatle takip ettiğimizde, Dolar endeksi ile Altın çizginin teğet geçerek dönüş kaydettiğini, bu sebeple de Dolar temasındaki yukarı yönlü çıkış sebebiyle her ne kadar güçlü Dolara karşı direnen bir Altın olmasına karşın, endeksteki çıkışın Altın fiyatına baskılayabileceği beklentisi gündemimizi meşgul etmektedir.

Toparlayalım!

Ons Altın fiyatı son dönemde gerçekleştirdiği yukarı yönlü çıkışlar ile dikkatleri üzerine çekmeyi başarsa da psikolojik 1300$ seviyesini aşamadığı için kısa vadeli görünümde sıkışma eğilimindedir. Yardımcı araçlar, ilgili sıkışmanın negatif tarafta oluşacak bir ralli görünümüne yönelik beklentiyi güçlendirmiş olsa da, yeni dönemde gündemde yer alacak spekülatif haber akışı takip edilebilir.Bölgesel Fed Başkanlarından gelecek yeni açıklamalar başta olmak üzere Brexit temasına yönelik haber akışı ve tweetleri ile gündemde hiç düşmeyen Başkan Trump’ın yeni paylaşımları bu aşamada yakinen takip edilmelidir. Teknik tarafta 1287$ – 1295$ sıkışma bölgesi olarak takip edilmekle birlikte ilgili bölge dışındaki kalıcı hareketler takip edilebilir. Özellikle psikolojik 1300$ seviyesi, yeni dönemde 1357$ bariyerine doğru bir çıkış oluşabilir mi yoksa 1263$ seviyesine kadar geri çekilebilir mi sorusunun cevabı için kritik bir bölge olarak karşımızdadır. Ek olarak olası negatif fiyatlama davranışında artık dönüşler başlayabildi diyebilmemiz için de 1263$ altındaki kalıcı hareketler takip edilebilir.

Kudret Ayyıldır, GCM Yatırım Forex Araştırma Müdür Yardımcısı

Gümüş’te Dönüş Yolculuğu Başladı mı? Kudret Ayyıldır

Kudret Ayyıldır, Araştırma Müdür Yardımcısı – Gümüş Özel Analizi

03.07.2018 – Yılbaşından itibaren sergilediği pozitif performansını yılın ilk yarısına kadar devam ettiren ancak Fed’in Haziran ayındaki toplantısında bu yıla ilişkin 3 adet faiz artışı beklentisini 4’e çıkartması ile birlikte değer kayıplarını hızlandıran Altın ve Gümüş gibi değerli metaller, yılın son çeyreğine yönelik negatif performansına devam mı edecek yoksa uzun vadeli grafiklerde yer verilen dönüş bölgesine yakınlığı sebebiyle yeni bir yolculuğa mı hazırlanacak sorusuna cevap bulmak isteyebilir.

Bu yılın zirve noktası 17,30 zirvesinden başlattığı negatif ralliyi 13,92 seviyesine taşıyan Gümüş, bu aşamada 2003 Nisan’dan beri pozitif trend görünümüne destek veren 377 aylık üssel hareketli ortalamaya göre gerçekleştirecek performans ile mevcut sorunun cevabını bulmaya çalışabilir.

Gümüş fiyatı 377 aylık üssel hareketli ortalamayı temsil eden 14,05 seviyesi üzerinde kalmayı sürdürürse, uzun vadeli görünümde tekrar toparlanmak ve bu düşüncesini 15,55 ve 50 aylık üssel hareketli ortalamayı temsil eden 17,45 bariyerlerine taşımak / yaklaştırmak isteyebilir.

Bu tür bir fiyatlama davranışında Gümüş fiyatına yönelik uzun vadeli boğa piyasası düşüncesinin daha güçlü bir görünüme dönüşebilmesi içinse, 17,45 bariyeri üzerindeki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Aksi takdirde tekrar 14,05 seviyesine doğru geri çekilmeler izlenebilir.

Bilgilendirme -1: Gümüş’ün Eylül ayında gerçekleştirdiği negatif fiyatlama davranışı ile 377 aylık üssel hareketli ortalamayı temsil eden 14,05 seviyesine ulaştığını ancak ilgili seviye altında henüz kalıcı bir fiyatlamanın gerçekleşmediği izlemekteyiz. Bu tutum, Gümüş fiyatına yönelik olası dönüş yolculuğunu destekleyen bir gelişme olarak dikkate alınabilir.

Gümüş fiyatına yönelik yılın ikinci yarısı itibariyle başlayan negatif rallinin son çeyrekte hatta 2019 yılında da etkin bir görünüme dönüşebilmesi içinse, 2003 Nisan’dan beri pozitif trend görünümüne destek veren 377 aylık üssel hareketli ortalama (14,05) altındaki kalıcı hareketlere (tercihen aylık kapanış) ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 2015 Aralık tarihinde test edilen 13,63 başta olmak üzere 2009 Ocak tarihinde test edilen 10,25 ve 2008 yılı dip noktası 8,44 desteklerine doğru geri çekilmeler izlenebilir.

Bilgilendirme -2: Yılın son çeyreğine yönelik Gümüş fiyatında dönüş yolculuğu oluşabilir mi sorusuna cevap aradığımız bir süreçte teknik olarak dikkate alacağımız göstergeler ve Gümüşün bu seviyelere göre kaydedeceği performans, Ons Altın fiyatında da herhangi bir toparlanma olabilir mi sorusunun cevabı için destekleyici bir gösterge olarak takip edilebilir. Gümüş fiyatındaki olası değişimler, Altın için öncü bir gösterge olması adına Altın yatırımcılarının takip etmesi gereken önemli bir finansal ürün olarak izah edebiliriz.

Ons Altın Kritik Bir Süreçten Geçiyor, Kudret Ayyıldır

03.07.2018

Kudret Ayyıldır, Araştırma Müdür Yardımcısı – Ons Altın ve Gümüş Özel Analizi

Ons Altın, ABD Merkez Bankası Fed’in 2017 yılının son toplantısı sonrasında başlattığı ve 2015 Aralık tarihinden beri devam ettirdiği istatistiki çıkışını bu yılın zirve noktası olarak kaydettiğimiz 1366 dolar seviyesine ulaştırması ardından gerek Dolar Endeksi gerekse ABD 10 yıllık tahvil faiz oranının pozitif bölgede sergilediği performans sebebiyle sınırlandırdı ve trend içi tepki düşüncesini 1308 seviyesi altına sarkıtarak hızlandırdı.

Bu düşünce ile önce 89 haftalık EMA – 144 haftalık LMA bölgesi 1280 (haftalık grafik) / 21 aylık EMA – 23 aylık SMA bölgesi 1280 (aylık grafik) daha sonra da 2015 Aralık tarihinden beri yükseliş trendini destekleyen orta – uzun dönemli trend bölgesine (1238 – 1255) ulaştıran kıymetli maden, yeni bir çeyreğe başladığımız bugünlerde kritik bir süreçten geçmekte ve yükseliş trendi tamam mı devam mı sorusuna cevap aramaktadır.

Ons Altın, 2015 Aralık tarihinden beri etkisini net bir şekilde hissettirdiği yükseliş trendi görünümüne devam etmek istiyorsa, trend alt noktasını temsil eden 1238 – 1255 bölgesi üzerindeki seyrini sürdürmelidir. Ancak bu şartla 21 aylık EMA – 23 aylık SMA bölgesini temsil eden 1280 başta olmak üzere 1308 ve kanal üst noktası 1351 / 2018 yılı zirve noktası 1366 bariyerine doğru trend yönlü fiyatlama davranışı izlenebilir. Bu tür bir dönüşte özellikle 1280 dolar bariyeri üzerindeki kalıcı hareketler, mevcut dönüşün teyidi olarak dikkate alınabilir. Aksi takdirde tekrar 1238 – 1255 bölgesine doğru geri çekilmeler izlenebilir.

Ons Altın, 2015 Aralık tarihinden beri etkisini net bir şekilde hissettirdiği yükseliş trendi görünümüne son vermek istiyorsa, trend alt noktasını temsil eden 1238 – 1255 bölgesi altındaki kalıcı hareketlere (tercihen haftalık ya da aylık kapanış) ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla kıymetli maden için yeni bir dönemin başlaması beklenilmekte ve bu düşünce ile birlikte 1197 başta olmak üzere 1142 ve 1095 gibi seviyeler, mevcut kırılım ile birlikte orta – uzun dönemli dikkat çekebilir.

Ons Altın, 2015 Aralık tarihinden beri etkisini net bir şekilde hissettirdiği yükseliş trendi görünümüne son vermek istiyorsa, trend alt noktasını temsil eden 1238 – 1255 bölgesi altındaki kalıcı hareketlere (tercihen haftalık ya da aylık kapanış) ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla kıymetli maden için yeni bir dönemin başlaması beklenilmekte ve bu düşünce ile birlikte 1197 başta olmak üzere 1142 ve 1095 gibi seviyeler, mevcut kırılım ile birlikte orta – uzun dönemli dikkat çekebilir.

Fed ve Dolar, Ons Altın’da belirleyici olabilir mi?

Altın ile alakalı fiyatlama dinamiklerini en çok etkileyenlerin başında Dolar Endeksi, ABD 10 yıllık hazine tahvil faizi ve ABD Merkez Bankası (Fed) kararları olduğu izah edilmektedir. Genel kanı Dolar’ın güçlendiği zamanlarda Altın’ın düşmesi, Dolar’ın zayıfladığı zamanlarda ise Altın fiyatının yükselmesi şeklindedir. Aynı şekilde ABD Merkez Bankasının şahin görünümünde yer aldığı ortamlarda Altın fiyatının düşmesi, güvercin görünümünde yer aldığı ortamlarda ise Altın fiyatının yükselmesi şeklindedir. Klişe olarak bilinen bu korelasyon kavramları çoğu zaman başarılı bir strateji olarak gündemimizde yer alsa da her zaman bu korelasyonun kesinlik arz ettiği düşüncesine kapılmamak gerekmektedir.

Örneğin Fed’in bu yıl gerçekleştirdiği toplantıların olduğu günlerde Ons Altın’ın günlük performansının pozitif olduğunu aşağıdaki tabloda görebilirsiniz. Özellikle bu yıl gerçekleştirdiği faiz artışı ve beklentinin üzerinde gerçekleştirebileceği faiz görünümüne rağmen kıymetli madenin günü pozitif kapatması, ezberlerin bozulmasını sağlamaktadır.

***Ancak burada bir bilgilendirme daha yapmak bazı yanlış anlaşılmaların önüne geçecektir. 2008 – 2009 krizi sonrasında Fed başta olmak üzere gelişmiş ülke merkez bankalarının almış olduğu ultra genişleyici para politikası kararları, Altın – Gümüş gibi kıymetli madenler üzerinde pozitif fiyatlama davranışını desteklemişti hatırlarsak.

***Ancak burada bir bilgilendirme daha yapmak bazı yanlış anlaşılmaların önüne geçecektir. 2008 – 2009 krizi sonrasında Fed başta olmak üzere gelişmiş ülke merkez bankalarının almış olduğu ultra genişleyici para politikası kararları, Altın – Gümüş gibi kıymetli madenler üzerinde pozitif fiyatlama davranışını desteklemişti hatırlarsak.

***Şimdi ise bu durumun tam tersi yani Fed başta olmak üzere gelişmiş ülke merkez bankaları genişleyici para politikasından sıkılaştırıcı para politikasına dönüş konusunda önemli adımlar atmaktadır. Bu tutum Fed günlerindeki klişe görünümü bozsa da genel olarak Ons Altın’ın yukarı yönlü olası çıkışlarını engelleyebilecek bir gelişme olduğu unutulmamalıdır. Bu süreçte Ons Altın’ın yukarı yönlü çıkışını hızlandırabilmesi için önemli bankaların mevcut sıkılaştırıcı sürecini ağırdan alacak / oldukça yavaşlatacak bir politika izletmesi gerektiği unutulmamalıdır.

Bir diğer örnekte Altın ile Dolar arasındaki korelasyondur. Genel kanı, Dolar’ın güçlendiği zamanlarda Altın’ın düşmesi, Dolar’ın zayıfladığı zamanlarda ise Altın fiyatının yükselmesi şeklindedir. Klişe olarak bilinen bu korelasyon kavramları çoğu zaman başarılı bir strateji olarak gündemimizde yer alsa da her zaman bu korelasyonun kesinlik arz ettiği düşüncesine kapılmamak gerekmektedir.

Bir diğer örnekte Altın ile Dolar arasındaki korelasyondur. Genel kanı, Dolar’ın güçlendiği zamanlarda Altın’ın düşmesi, Dolar’ın zayıfladığı zamanlarda ise Altın fiyatının yükselmesi şeklindedir. Klişe olarak bilinen bu korelasyon kavramları çoğu zaman başarılı bir strateji olarak gündemimizde yer alsa da her zaman bu korelasyonun kesinlik arz ettiği düşüncesine kapılmamak gerekmektedir.

Dolar ve Altın Korelasyonu – Dolar ve Altın Ne Zaman Birlite Hareket Eder?

Grafiği incelediğimizde genel görüş olarak Dolar – Altın ters korelasyon durumu tutarlı gözükmesine karşın fiyatlama reaksiyonundaki hacimsel ve görüntüsel farklılıklar, mevcut yaklaşıma dikkat edilmesi gerektiğini görmemize katkı sağlamaktadır. Özellikle de bazı dönemlerde ilgili varlıkların aynı yönde fiyatlama performansı oluşturabileceği de unutulmamalıdır. Bu noktada özellikle belirsizlik ve kriz ortamlarındaki dinamikler, ilgili korelasyonun bozulmasını sağlayabilir.

Gümüş’te 15,55 seviyesine dikkat!

Altın için öncü göstergelerden birisi olarak bildiğimiz Gümüş, son dönemde kaydettiği çıkışını 50 aylık üssel hareketli ortalama (17,70) üzerine taşıyamadığı için ana trend bölgesine doğru geri çekilebilme düşüncesini gündeme taşıdı. Bu koşul altında 377 aylık üssel hareketli ortalamayı temsil eden 14 dolar desteği öncesindeki ilk destek 15,55 seviyesi gerek Gümüş gerekse Ons Altın’ın negatif görünümde ne kadar daha istekli olup olmadığını görebilmemiz adına yakinen takip edilmelidir.

Ticaret savaşları ve Jeopolitik riskler!

Trump’ın fitilini ateşlediği ticaret savaşları dünya ekonomik gündeminin merkezine oturmuş durumda… Çin ile karşılıklı tarife hamlelerine Avrupa ile olan otomotiv krizi ve dünyanın geri kalanına uygulanan çelik ve alüminyum tarifeleri eklenince ve bu hamlelerin de devamı gelebileceği düşünülünce, küresel ticaret hacmi hiç bu kadar tehdit altında olmamıştı.Tabii en büyük zarar ihracat bazlı büyüyen ekonomilere olacaktır.

Diğer bir unsur, küresel ekonomik büyümede yavaşlama, ki bunu sürükleyen Çin’de görülebilecek yavaşlama olacaktır. 6 Temmuz’da ABD ve Çin arasında 34 milyar USD’lik ürün ticaretini kapsayan tarifeler devreye girecek ve bunun etkileri sanılandan daha büyük olabilir. Korumacı önlemlerin ön plana çıkarılması, bir taraftan orta ve uzun dönemde küresel ekonomik büyümeyi negatif etkilerken, küresel pazarlarda daha az el değiştirecek olan USD’ye erişimin de zorlaşacak olması özellikle gelişen ülkelerin işini zorlaştıracaktır.

Jeopolitik riskler ise ABD – İran veya ABD – Kuzey Kore kaynaklı haber akışıyla söz konusu olabilir. ABD, İran’ın petrol ihracatını sıfırlamaya çalışıyor ve bu kapsamda İran ile iş yapan ülkelerin de yaptırım tehdidi altında olması durumu söz konusu. Kuzey Kore konusunda ise Eylül’de New York’ta bir Trump – Kim görüşmesi spekülasyonu yapılıyor ancak, durum henüz net değil. Dünya, henüz risklerin tamamını aşamamış görünmektedir.