Altın Güvenli Liman mı?

27.12.2018

Amerikan dolarının üzerinde “IN GOD WE TRUST” (Tanrı’ya güveniriz) diye bir ibare vardır. 1956 yılında ABD Kongresi tarafından “E pluribus unum (out of many, one – Birlikten kuvvet doğar)” sloganının yerine konulmuştur. Anayasası’nda devletin herhangi bir dini veya dinsizliği benimsemesini yasaklayan bir ülkenin parasının üzerinde güvenilenin Tanrı olduğu neden yazılsın? Birçok kişi için merak konusu olmuştur hep.

Laikliği savunurken neden mesela Fransızlar gibi “Özgürlük, Eşitlik, Kardeşlik” anlamına gelen “Liberté, égalité, fraternité” şeklinde bir slogan kullanmamışlar. 1789 Fransız Devrimi’nin simgelerinden olan bu ifade eski Fransız frangının arkasında olduğu gibi bugünkü Fransız eurosunda da vardır. Üstelik Tanrı kavramının devlet eli ile paranın üzerine yerleştirilmesinden rahatsız olanlar birçok dava açmışlarsa da, Amerikan mahkemeleri anayasaları ile çelişen bir durum görmemişler.

Laikliği savunurken neden mesela Fransızlar gibi “Özgürlük, Eşitlik, Kardeşlik” anlamına gelen “Liberté, égalité, fraternité” şeklinde bir slogan kullanmamışlar. 1789 Fransız Devrimi’nin simgelerinden olan bu ifade eski Fransız frangının arkasında olduğu gibi bugünkü Fransız eurosunda da vardır. Üstelik Tanrı kavramının devlet eli ile paranın üzerine yerleştirilmesinden rahatsız olanlar birçok dava açmışlarsa da, Amerikan mahkemeleri anayasaları ile çelişen bir durum görmemişler.

Yüzeysel analiz cehennemi ülkemizde konuyu yeteri kadar araştırmamış olanlar, altın ile olan ilişkisinin kesilmesinden sonra doların rezerv para birimi olarak saygınlığını devam ettirebilmesi için yeni bir güçlü çıpaya ihtiyaç duyduğunu, bu güçlü çıpanın da artık altın değil “Tanrı’ya güveniyoruz” şeklinde bir ifade olduğunu düşünmüşlerdir.

Halbuki içyüzü farklıdır. 19. yüzyılda Amerika’da iç savaşların devam ettiği dönemde Hristiyanlar Tanrı’nın himayesinde olmayan bir devletin güçlü olamayacağından yola çıkmışlar ve ABD Kongresi’ne baskı yaparak 1864 yılında metal para üzerine “In God We Trust -Tanrı’ya Güveniriz” ifadesini koydurmuşlardır. 1956 yılında da kağıt paralarda kullanılmaya başlanmıştır.

Ama bu galat-ı meşhur bile altının kalabalıklar tarafından “itibar” kaynağı ve “çıpa” olarak algılandığını göstermesi açısından yeterlidir. Onun yokluğunu ancak ilahi bir gücün doldurabileceği düşüncesi yaygındır.

Ekonomi, her şeysiz olur ama parasız olmaz. Kalubeladan beri ekonomi demek para demektir. Para ise değişim aracı, değer saklama aracı, ölçü (hesap) birimi demektir.

Ezcümle, para insanlık tarihi boyunca hep var olmuş ama sürekli şekil değiştirmiş ve evrim geçirmiş. Kimileri karga ömürlü kimileri de kırlangıç ömürlü olmuş. Tarih gösteriyor ki insan yeri geldiğinde deniz kabuğunu bile para olarak kullanmış. Ama onu bile özenle seçmiş, deniz kabuğuna para niteliğini sadece denize kıyısı olmayan yerlerde layık görmüş, paranın olmazsa olmaz özelliklerinden zor bulunur olma ilkesini hep hesaba katmış.

Altın, M.Ö. 700’lerden 20. yüzyıla kadar insana bir çeşit “devletsiz” para birimi olarak eşlik etmiş. Değer saklama görevini tam, değişim aracı olma görevini ise kısmen yerine getirmiştir. İnsanlığın geliştirdiği en mükemmel parasal sistem olan “altın standardı” döneminin (1870-1914 yılları) de temelini oluşturmuştur.

“Altın standardı”, kulübe üye ülkelerin para birimlerini altına bağladığı sabit bir kur döviz kuru sistemiydi. Dünyada üretimin sağlıklı bir şekilde arttığı, ticaretin ve sermaye hareketlerinin geliştiği çok özel bir dönem olarak da tarihteki yerini aldı. Altın 1944 yılında yeniden sahneye çıktı ve dünya genelinde ekonomik ve mali sistemin altına endeksli tek para birimi olan dolara bağlandığı Bretton Woods sisteminin en önemli dayanağı oldu. Sistemin 1970’lerin başında yıkılmasıyla da birlikte altın fiyatı serbest bir şekilde dalgalanmaya başladı.

Altın Neden Değerli? Altın’ın Özellikleri

Altın birçok açıdan diğer finansal varlıklar ve emtiadan ayrılmaktadır.

Altın oksijenle tepkimeye girmez, tek başına hiçbir asit altını etkileyemez. Haliyle dışsal faktörlere çok dayanıklıdır. Zaman içinde özelliklerini yitirmez. Paslanmaz. Bugün çıkarılan altın neyse yüz sene önce çıkarılan altın odur. Bu özelliği altını uzun dönemli değer saklama aracı olarak ön plana çıkarmaktadır.

Diğer metalardan ayrılan bir özelliği de altın üretiminin çok sınırlı olmasıdır. Yıllık altın üretiminin bugüne kadar çıkarılmış altın stoku içindeki payı da çok küçüktür. Haliyle arzın altın fiyatlarındaki değişime reaksiyon verme kapasitesi çok düşüktür. Diğer metalarda durum çok daha farklıdır.

Altının başta gümüş ve platin olmak üzere diğer kıymetli metallerden önemli bir farkı daha bulunmaktadır. Altının sanayideki kullanımı çok düşüktür. Başta elektronik ürünler ve dişçilik olmak üzere altına sanayiden gelen talep 2017 yılındaki toplam talebin sadece yüzde 8’ini oluşturmuştur. Bundan dolayı gene diğer metalardan farklı olarak altın fiyatlarıyla ekonomik konjonktür (büyüme-durgunluk-küçülme dönemleri) arasındaki ilişki son derece zayıftır. Petrolü düşünün. Hızlı büyüyen dünya ekonomisi petrol fiyatlarının yükselmesine, daralan dünya ekonomisi petrol fiyatlarının düşmesine neden olur. Altının sanayideki yeri düşük olduğu için konjonktürel bağı zayıftır.

Varlıkların getirisi iki bileşenden oluşur: Sermaye kazancı/kaybı ve akım geliri.

İki örnek vereyim. 400.000 TL’ye aldığınız konutu 600.000 TL’ye sattığınızda 200.000 TL kar edersiniz. Bu, sermaye kazancıdır. Bu süreç içinde evi kiraya vermişseniz kira geliriniz de olur. Bu, akım geliridir. Kiraya vermezseniz akım geliri olmaz. Hisse senedi aldınız 6 TL’ye. Bir süre sonra 10 TL’ye sattınız. Oluşan 4 TL’lik kar sermaye kazancınızdır. Bu süreç içerisinde hisse temettü vermiş olabilir. Dağıtılan temettü akım geliridir. Temettü yoksa akım geliri de yoktur. Şimdi altına geri dönelim. Altın bu gözle değerlendirildiğinde akım geliri sunmayan bir metadır. Hissenin temettü, tahvilin kupon şeklindeki akım geliri potansiyelleri vardır. Altın bu açıdan da özel bir metadır.

Birçok finansal varlık için söz konusu olan “default risk/geri ödenmeme riski” altında yoktur. Aldığınız özel sektör tahvilini ve hisse senedini ihraç etmiş şirketler batabilir. Altında böyle bir durum söz konusu olmaz.

Altın ayrıca “somut” bir paradır. Paranın günümüze yaklaştıkça “soyutlaştığını” gözlemiyoruz. Bunu biraz açmakta yarar var. 100 TL’lik bir banknot düşünün. Bu banknotun nominal değeri 100 TL’dir, size 100 TL’lik alım gücü sağlar. Ama banknotun içsel değeri çok düşüktür, 100 TL’lik banknotta kullanılan kağıt ve boya gibi maddelerin değeri ne kadar olabilir ki? Tahmin yürütmeye değmeyecek kadar düşüktür.

Halbuki altın gibi bir emtia para değerini temel olarak yapıldığı maddeden alır. Altının nominal değeri yani alım gücü ile içsel değeri yani madde değeri birbirine yakındır.

Teknoloji geliştikçe madde değeri (içsel değer) ile satın alma gücü (nominal değer) birbirine yakın olan emtia paralar (altın ve gümüş gibi) kullanımdan çıkarılmışlardır.

Sonrasında, yapıldığı maddenin değeri çok az olan buna karşılık satın alma gücü çok yüksek olan (özde hafif, etkide ağır diyebiliriz) yani içsel değeri nominal değerinden çok az paralar tedavüle sokulmuştur. Bu tür paralara en güzel örnek günümüzde tüm ekonomilerde yaygın olarak kullanılan kağıt paralardır.

Altına özgü özellikleri bir bir sıraladık. Şimdi altın fiyatını belirleyen faktörleri mercek altına yatıralım:

Altın Fiyatını Belirleyen Faktörler

Dolar – Altın İlişkisi

Bretton Woods sisteminin 1970’lerin başında çökmesiyle birlikte altın fiyatı serbest bir şekilde dalgalanmaya başladı. Doların dünya piyasalarındaki genel seyri altın fiyatlarının özellikle kısa vadeli hareketleri açısından son derece belirleyici hale geldi. IMF’nin yaptığı çalışmalar da dolar ile altın fiyatları arasındaki ters yönlü güçlü ilişkiyi ortaya koyuyor. IMF’nin saptamalarına göre 2002 yılından beri altın fiyatlarındaki hareketlerin yaklaşık yüzde 40-50’si dolardaki hareketlerden kaynaklanmış.

“Güçlü dolar-zayıf altın, zayıf dolar-güçlü altın” ilişkisinin arkasında iki temel faktör var. Birincisi, doların değer kaybettiği dönemlerde yatırımcıların altını alternatif değer saklama aracı olarak görmesi ve altına yönelmesi. Bu eğilim doların zayıfladığı dönemlerde altını güçlendiriyor. İkincisi, doların değer kaybı, dolar kullanmayan ülke paralarının satın alma gücünü artırmak suretiyle başta altın olmak üzere emtia fiyatlarında yükseliş yaşanmasına neden oluyor.

Finansal Kriz – Altın ilişkisi

Altına Türkiye’de “sığınılacak liman” yakıştırması yapılmaktadır. Dünya piyasalarındaki karşılığı da “finansal krizden korunma aracı” kavramıdır. Bu konu tam bir şehir efsanesine dönüşmüştür. Doğru olduğunu düşündüğümüz bir yanlıştır. Finansal krizlerde yatırımcıların arkalarına bakmadan altına hücum etmeleri beklenir. Peki neden?

Finansal krizlerde birçok varlık fiyatında çöküntü yaşanır. Varlık fiyatlarındaki oynaklık artar. Haliyle bu tip dönemlerde yatırımcıların “değer saklama” işlevinden dolayı altına yönelmesi beklenir.

Finansal krizlerde yatırım araçlarını ihraç eden kuruluşların batma ihtimali yükselir. Bunun da alternatif yatırım aracı olarak altına olan talebi artırması beklenir.

Finansal kriz dönemlerinde yatırımcıların çok çabuk nakde dönebilecekleri likiditesi yüksek yatırım araçlarına yönelmesi beklenir. Bu açıdan altın ciddi bir cazibe merkezidir.

Kağıt üstündekiler “finansal krizler altın fiyatlarının yükselmesini sağlar” şeklinde bir nedensellliği doğru kabul etmemiz gerektiğine işaret etse de fiili durum oldukça farklı.

Altının finansal krizlere verdiği reaksiyon sanıldığından çok daha farklıdır.

Merkezi ABD bile olsa krizlerde büyük sermaye grupları (dünyanın her tarafına yayılmış sıcak para diye okuyun) ABD tahvillerine sığınır. Tahvil, dolarla alınır. Dolar değer kazanır. Tahvile talep olunca fiyatı artar, fiyatı artan tahvilin faizi düşer. Dünyada tek bir sığınılacak liman vardır. O da altın değil, dolaşımdaki parada yüzde 80’lik hegemonyaya sahip ABD devletinin ihraç ettiği tahvildir.

Altın bir metadır. Bazı krizlerde altın fiyatı düşer, bazı krizlerde de fiyatı yükselir. Geçmiş, güçlü bir genelleme yapmamıza müsaade etmiyor. Krizlerde altının yönü ancak sihirli küre ile tespit edilebilir. 1990’ların sonlarında Rusya ve Brezilya dünyanın başına çorap ördüğünde ve büyük bir finansal krize neden olduklarında altın fiyatları düşmüştür.

Keza yüzyılın en büyük finansal krizi olarak kabul ettiğimiz 2008-2009 krizinde de altın fiyatları düşmüştür. Takip eden dönemde altında yaşanan sert yükselişin nedeni ise finansal kriz değildir. Finansal kriz sırası ve sonrasında başta Fed olmak üzere gelişmiş ülke merkez bankalarının devreye soktuğu ultra genişleyici para politikalarıdır. Bitişikteki grafikte Fed’in bilanço büyüklüğüyle altın fiyatları arasında ilişki bu durumu net bir şekilde ortaya koymaktadır.

Jeopolitik Risk – Altın ilişkisi

Altın savaş ve benzeri jeopolitik riskler ortaya çıktığın genelde primlenmektedir. Altın fiyatları 11 Eylül 2001 saldırılarında, 1970 OPEC krizinde, 1980 İran Devrimi gibi uluslararası düzeyde etkileri olan gelişmelere yükselerek tepki vermiştir. Ancak jeopolitik risklerle altın fiyatlarında yaşanan yükselişler genelde saman alevi ömürlü olmaktadırlar.

Enflasyon – Altın İlişkisi

Enflasyon, en basit tanımıyla, fiyatlar genel düzeyinin devamlı yükselmesidir. Bunun sonucunda da paranın satın alma gücü düşer. Bir önek üzerinden gidelim. Tüketim sepeti oluşturun. Sepetin kompozisyonu değişmesin yani içindekiler ve sepet içindeki ağırlıkları aynı kalsın. Geçen yıl 100 TL’ye aldığınız sepetin fiyatı bu yıl 121 TL olmuş ise yıllık enflasyon yüzde 21 olarak gerçekleşmiş demektir. Şimdi de şöyle bakalım. Geçen yıl 100 TL ile tüketim sepetinin tamamını alabiliyordunuz. Bu sene ise 100 TL sepetin tamamını almaya yetmiyor. Çünkü enflasyon vardı ve paranızın satın alma gücü eridi. Kısa bir enflasyon tanımından sonra altına dönebiliriz.

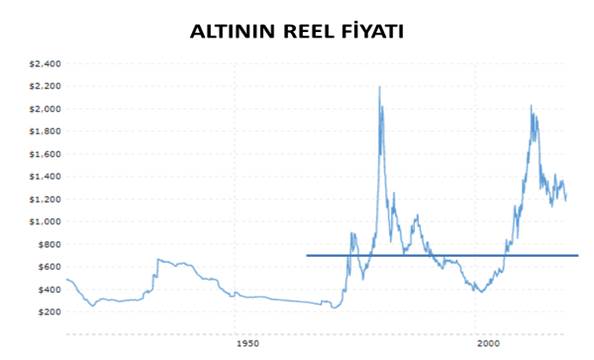

Altın-enflasyon ilişkisini ancak 1971 sonrası dönem için inceleyebiliyoruz. Zira öncesinde “Altın Standardı Dönemi” ve “Bretton Woods Sistemi” gibi altının fiyatının serbest dalgalanmasına müsaade etmeyen parasal sistemler devredeydi. Genelde altının enflasyona karşı korunma aracı olduğuna inanılıyor. Kağıt üzerinde bu da mantıklı. Enflasyon paranın satın alma gücünü erittiği için yüksek enflasyon dönemlerinde alternatif yatırım aracı olarak yatırımcıların altına yönelmesi bekleniyor.

Ancak geçmiş dönemlere yönelik yapılan çalışmalar bu nedenselliği destekleyen sonuçlar çıkarmıyor. Altın-enflasyon ilişkisini anlamak için altına reel fiyatlar üzerinden bakıyoruz. Bir başka ifadeyle, altın fiyatlarındaki enflasyon etkisini arındırıyoruz. Eğer enflasyon yükseldiğinde altın fiyatları yükseliyor, enflasyon düştüğünde de altın fiyatları düşüyor olsaydı altının reel fiyatlarının belli bir ortalamanın etrafında istikrarlı hareket etmesi beklenirdi. Bitişikteki grafikte altının reel fiyatlarının da ne kadar istikrarsız olduğu ortaya çıkıyor. 1980’lerde reel fiyatlarda yaşanan sert yükselişi (ortalamasından epey ayrılıyor) 1990’lardaki sert düşüş izlemiş (gene ortalamasından önemli derecede sapma var). Özetle, “yüksek enflasyon-güçlü altın, düşük enflasyon-zayıf altın” düşüncesini gerçek veriler desteklemiyor. Ayrıca altının son dönemdeki reel fiyat düzeyi de altının ucuz olduğuna işaret etmiyor.

Reel Faiz Düzeyi – Altın ilişkisi

Altın fiyatlarını etkileyen bir diğer faktör de reel faiz düzeyidir. Ama önce fırsat maliyeti kavramını bir açıklayayım. 10.000 TL tasarrufunuz olsun. Altın fiyatlarının da yükselmesini bekliyorsunuz. Paranızın tamamını altına yatırma kararı aldınız. Altın fiyatları yükselirse para kazanacaksınız, düşerse de para kaybedeceksiniz. Özetle altın taşıyorsunuz. Bunun maliyeti var. Her seçiş bir vazgeçiştir. Altını seçtiniz ve paranızı mevduatta değerlendirmekten vazgeçtiniz. O zaman altını taşımanızın maliyeti mevduatta kazanamadığınız faiz oranıdır. Bu faiz ne kadar yüksekse altını taşıma maliyeti o kadar yüksek, faiz ne kadar düşükse de altını taşıma maliyetiniz o kadar düşüktür. Aradaki ilişkiyi yakaladığınızı düşünüyorum.

Bu durumda dünya genelinde reel faizlerin yükselmesinin altının cazibesini azalttığını yani altın ile reel faizler arasında ters yönlü bir ilişki olduğunu söyleyebiliriz.

Peki, kimin reel faizi baz alınacak? Elbette doların reel faizi.

ABD ekonomisinin dünya ekonomisindeki ağırlığı yüzde 16 düzeyinde ancak doların finansal sistemdeki hegemonyası bir başka boyutta. Doların reel faizinin yükseldiği dönemlerde altın genelde düşmekte, düştüğü dönemlerde de altın fiyatları genelde yükselmektedir. O halde “dolarda düşük reel faiz-güçlü altın, dolarda yüksek reel faiz-zayıf altın” ilişkisinden bahsedebiliriz. İyi çalışan bir ilişkidir. 2009-2009 krizi sırası ve sonrasında doların reel faizi düştükçe altında güçlü bir yükseliş trendi yaşanmıştır.

Merkez Bankaları Rezervleri – Altın ilişkisi

Yer üstündeki altının yaklaşık yüzde 10-15’i merkez bankalarının rezervlerinde bulunuyor. En fazla rezerv ABD Merkez Bankası Fed’de. Haliyle merkez bankalarının rezerv politikaları ve altına yönelik hamleleri de altın fiyatları üzerinde etkili bir faktör. 2014 yılında bu konuda önemli bir gelişme yaşanmıştı. İsviçre Merkez Bankası’nın altın rezervlerini tüm rezervlerinin yüzde 20 seviyesinde tutmasını öneren teklifine yönelik referandum yapıldı. Halk ret oyu kullandı. Referanduma ‘evet’ denseydi İsviçre birkaç yıl içinde dünya yıllık üretiminin yarısından fazlası oranında altın almak durumunda olacaktı. Bu da altın fiyatlarında yükselişe neden olabilecekti.

Özetle, altınla ilgili doğru olduğunu düşündüğümüz çok yanlış var. Dolardaki genel seyir ve Fed’in reel faiz düzeyi altın üzerinde en etkili faktörler olarak gözleniyor. “Güçlü dolar-zayıf altın, zayıf dolar-güçlü altın” ve “dolarda düşük reel faiz-güçlü altın, dolarda yüksek reel faiz-zayıf altın” ilişkileri öne çıkıyor.

“Galat-ı meşhur, lügât-ı fasîhten evlâdır” derler. “Yaygın bilinen yanlış, az bilinen doğrudan iyidir” anlamına gelir. Ülkemizdeki bu tuhaf diyalektik oldum olası rahatsız etmiştir beni. İnsan niye yanlışın peşinden gitmeli ki?

Bilimsel zihniyetin temeli olan “sebep-sonuç” ilişkilerini merak eden, araştırma ve sorgulama ihtiyacı duyan zihinler ileriye taşıyacak ülkemizi. Sonsuz meraka sahip tuhaf insanlar çekebilir ancak “Godot’yu bekleyen” kalabalıkları aydınlığa.

Son söz

“Bir şeyi “para” yapan, onu ihraç eden devlet değil, ona inanan ve peşine takılan insandır.”

https://youtu.be/fxWPZWK19k8

Fed Eski Araştırma Grubu Direktörü Erkin Şahinöz, altın fiyatlarına etki eden faktörleri açıklıyor ve altın hakkında doğru bilinen yanlışları anlatıyor. 01.08.2016

Erkin Şahinöz’ün Haftalık Ekonomik Görünüm bülteni

Negatif Faiz Nedir, Ne Anlama Gelir? Erkin Şahinöz