Türkiye ekonomisi 3 çeyrek daraldıktan sonra büyüme kaydetmeye hazırlanıyor…Enver Erkan

29.11.2019 – Türkiye’nin 3Ç19 büyüme verileri Pazartesi günü açıklanacak. Bloomberg anketine katılan ekonomistlerin medyan beklentileri Türkiye ekonomisinin 3Ç19 döneminde yıllık bazda %1 büyüme kaydetmesi yönündedir. Tera Yatırım olarak bizim de 3Ç19 dönemi için %1,1’lik büyüme beklentimiz mevcuttur. 3Ç19’da 3 çeyrek daraldıktan sonra büyüme kaydetmesini beklediğimiz ekonomide büyüme oranının 4Ç19 döneminde daha da hızlanmasını bekleriz.

Türkiye ekonomisi 2Y18 döneminde yaşanan kur şoku ile beraber derin bir durgunluk dönemine girdi. İç talepteki yavaşlama, kredi mekanizmasının durma noktasına gelmesi, üretimde yavaşlama gibi faktörler yaşanan kur şokunun büyüme bacağındaki olumsuz etkileri oldu. Bu süre içinde uç noktalara doğru yükselen enflasyonun, sıkılaştırıcı para politikalarını beraberinde getirerek faizleri de aşırı yüksek noktalara getirmesi ile beraber Türkiye ekonomisi 4Ç18, 1Ç19 ve 2Ç19 dönemlerinde daralarak teknik resesyona girdi.

Mali politikalar tarafında uygulanan teşvikler ve destekler ile beraber belli sektörler desteklenmekle beraber, özellikle kamu bankaları üzerinden verilen ucuz maliyetli kredilerle bu dönemde reel ekonomi desteklenmek istendi. Geçen yıldan gelen baz etkisi ile beraber enflasyonun gerilemesi, aynı zamanda küresel düşük faiz ortamının gelişen ülke konjonktürü açısından olumluluk yaratması bu noktada Merkez Bankası’nın da faizleri normalleştirme aşamasına girmesine dayanak oluşturdu ve para politikası tarafında sağlanan gevşeme ile 1000 baz puanlık faiz indirimi yapıldı. Özellikle faizlerde sağlanan düşüş ile beraber kredi mekanizması eski hızında olmasa da açıldı. Faizlerin yılın son ayındaki toplantıda daha da fazla düşürülmesi beklentisi ve gelecek yıla dair tek haneli enflasyon/faiz yönlendirmesi ekonomik aktiviteyi destekleyici duruşun benimsenmeye devam edeceğinin bir göstergesi olarak düşünülebilir.

Kaynak: Bloomberg, TÜİK, İSO, BDDK…

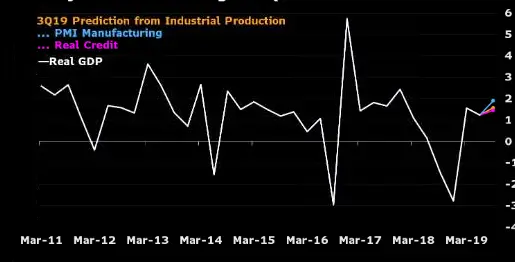

İmalat sanayi PMI, kredi büyümesi ve endüstriyel üretim gibi verilerin tümüne yakını 3Ç19’da bir toparlanmaya işaret etmekle beraber, 3Ç19’un sonuna yetişen büyümenin 4Ç19’da aynı öncü göstergelerdeki iyileşmenin devam etmesiyle beraber daha da fazla ivme kazanması beklenebilir. 2020 yılı ve sonrası için hükümet %5 büyüme hedefliyor. Bu yönde para politikasının ve mali politikanın genişleyici tavrı devam edebilir. Ancak biz para veya maliye politikasından ikisinin de geniş kalmasının enflasyon riskini tetiklemesinden endişe ederiz. Mali politikalarda sıkı bir duruşun benimsenmesi ve bütçe açığının GSYH’ye oranının mali disiplin çerçevesinde Maastricht kriterlerinin de altında kalıcı olmasını sağlamamız önemli… Enflasyon ise bu zaman periyodundan sonra tamamen ana dinamiklerdeki iyileşme ve ekonomi politikalarına bakacaktır.

Son çeyrekte %3’ün üzerine çıkmasını beklediğimiz GSYH’nin yılın geneli için zayıf pozitif bölgede gerçekleşmesini, önümüzdeki yıl ise %3 seviyelerine doğru hareketlenmesini bekleriz.

BETAM: Pozitif Büyüme

26.11.2019 – Bahçeşehir Üniversitesi Ekonomik ve Toplumsal Araştırmalar Merkezi, Betam, Doç. Dr. Ozan Bakış ve Araştırma Görevlisi Uğurcan Acar tarafından hazırlanan “Pozitif Büyüme” başlıklı Ekonomik Büyüme ve Tahminler: Kasım 2019 notu yayınlandı.

Ekonomik Büyüme ve Tahminler, Kasım 2019

Kesinleşen Temmuz, Ağustos ve Eylül ayı GSYH öncü göstergeleri ile yaptığımız hesaplamalara göre 2019 yılının üçüncü çeyreğinde bir önceki yılın aynı çeyreğine kıyasla GSYH’nin yüzde 1,0 oranında artmasını bekliyoruz. Mevsim ve takvim etkilerinden arındırılmış verilerle yaptığımız hesaplamalarla ise yılın üçüncü çeyreğinde ikinci çeyreğe kıyasla GSYH’nin yüzde 1,2 büyüyeceğini öngörüyoruz.

Bilindiği gibi Yeni Ekonomi Program’da 2019 büyümesi ilk olarak yüzde 2,3 olarak hedeflenmiş, geçen ay bu rakam yüzde 0,5 olarak revize edilmişti. Buna karşılık Dünya Bankası, OECD ve IMF’nin en güncel 2019 yılı büyüme tahminleri sırasıyla yüzde 0.0, 0.3 ve 0.2’dir. En son yayınlanan Kasım ayı TCMB beklenti anketinde ise 2019 yılı büyümesi için beklenti yüzde 0,3 düzeyinde.

Tüketimde toparlanma sinyalleri

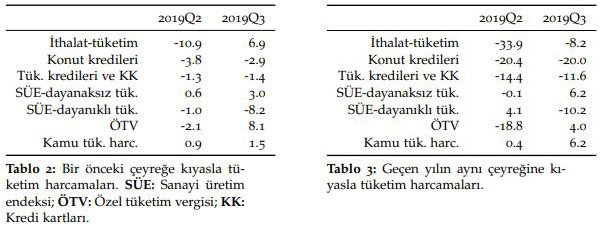

2019 yılının üçüncü çeyreginde ikinci çeyreğine kıyasla mevsim ve takvim etkilerinden arındırılmış bazı tüketim öncü göstergelerinde düsüş devam ederken, bazı kalemlerin artışa geçecegini öngörüyoruz. Nitekim ikinci çeyrekte yüzde 10,9 azalan tüketim malları ithalatının bu çeyrekte yüzde 6,9 artacağını öngörüyoruz. ÖTV’nin ise yüzde 8,1 artmasını bekliyoruz (Tablo 2).

Kıyaslamayı bir önceki yılın aynı çeyregine göre yaptıgımızda, 2019 yılının üçüncü çeyreginde dayanıksız tüketim malları üretimi, ÖTV ve kamu tüketim harcamaları hariç tüm kalemlerde azalış bekliyoruz. Konut kredilerindeki yüzde 20’lik güçlü düşüş bu çeyrekte de devam ediyor. (Tablo 3).

Kamu yatırımlarında artış

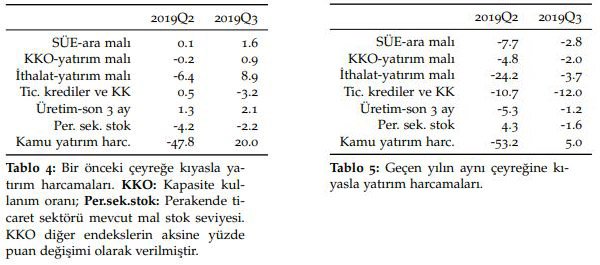

2019 yılının üçüncü çeyreginde mevsim ve takvim etkilerinden arın-dırılmı¸s yatırım göstergelerinde iyileşmeler bekliyoruz. Özellikle önceki çeyrekte yüzde 47,7 azalan kamu yatırım harcamalarında bu çeyrekte yüzde 20 artış öngörüyoruz. Yatırım malı ithalatının ise yüzde 8,9 artacagını hesaplıyoruz (Tablo 4).

Kıyaslamayı bir önceki yılın aynı çeyreğine göre yaptıgımızda kamu yatırım harcamaları hariç tüm kalemlerde azalış bekliyoruz. Kamu yatırım harcamalarının yıllık bazda yüzde 5 artmasını bekliyoruz (Tablo 5).

İhracat artışı sürüyor

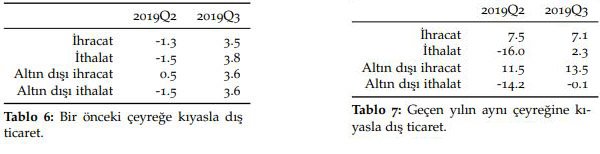

2019 yılının üçüncü çeyreginde, mevsim ve takvim etkilerinden arındırılmış ihracat ve ithalat rakamlarında artışlar bekliyoruz. Geçen çeyrek azalmış olan ihracat ve ithalatın bu çeyrekte sırasıyla yüzde 3,5 ve yüzde 3,8 artacağını öngörüyoruz. (Tablo 6).

Bir önceki yılın aynı çeyregine kıyasla baktıgımızda ise ithalatın bu çeyrekte artık artacağını söyleyebiliriz (yüzde 2,3). Ihracatın yüzde 7,1, altın dışı ihracatın ise yüzde 13,5 artmasını bekliyoruz (Tablo 7).

Yukarıdaki öngörüler ışığında üçüncü çeyrekte net ihracatın, yıllık büyümeye olan pozitif katkısının sürecegini ancak çeyreklik büyümeye negatif katkı yapacagını söyleyebiliriz.

Genel değerlendirme

GSYH’nin tahmininde kullandıgımız diger mevsim ve takvim etkilerinden arındırılmış degişkenlere baktıgımızda perakende sektörü fiyat beklentisi ve elektrik tüketimi hariç tüm öncü göstergelerde artış olacagını öngörüyoruz. Hizmetlere olan talepte yüzde 8,5’luk bir artış olacagını hesaplarken, perakende sektörü fiyat beklentisinde yüzde 7,6’lık bir azalış olmasını bekliyoruz (Tablo 8).

Geçen yılın aynı dönemi ile kıyaslandıgında, 2019’un ikinci çeyreginde yüzde 10 azalan hizmetlere olan talebin bu çeyrekte yüzde 5,2 artmasını bekliyoruz. Perakende sektörü fiyat beklentisinde ise yüzde 17,9’luk çarpıcı bir azalış olacagını tahmin ediyoruz (Tablo 9).

Kesinleşen Temmuz, Agustos ve kısmen açıklanan Eylül ayı öncü göstergeleri ışıgında 2019 yılının ikinci çeyreginde GSYH’nin çeyreklik bazda yüzde 1,2, yıllık bazda ise yüzde 1,0 artacağını tahmin ediyoruz.

Açıklama ve Notlar

Mevsim ve takvim etkilerinden arındırma ile ilgili açıklama:

Bir önceki çeyrege˘ göre GSYH büyüme oranı tahmin edilirken tüm verilerde mevsim ve takvim etkileri için düzeltme

yapıyoruz. Eger˘ veriyi yayınlayan kurumlar düzeltilmi¸s veriyi yayınlıyorsa dogrudan˘ o serileri kullanıyoruz. Bunun mümkün olmadıgı˘ durumlarda düzeltmeyi yapmaktadır. Bu notta kullandıgımız˘ degi¸˘skenlerin durum söyle¸ özetlenebilir:

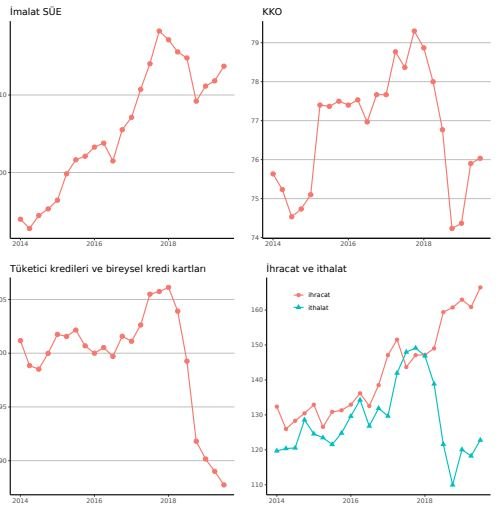

- TCMB: Imalat˙ sanayi kapasite kullanım oranı (KKO); reel kesim güven endeksi (RKGE).

- TÜIK:˙ Sanayi üretim endeksi (SÜE) ve alt kalemleri; ihracat, ithalat ve mal grubuna göre ithalat alt kalemleri (ara malı, yatırım malı ve tüketim malı); sektörel güven endeksleri ve alt kalemleri (perakende ticaret, hizmet ve in¸saat sektörleri)

- Betam: Geriye kalan tüm öncü göstergeler.

Öncü göstergelerle ilgili açıklama: Betam her çeyrek için üç tahmin yayınlıyor. Ilk˙ iki tahminde büyüme tahmini yapılan çeyrege˘ ait öncü göstergelerin bir kısmı için son iki ay, digerleri˘ için ise son ay bilgisi tahmin tarihinde eksiktir.

Öncü göstergeler için büyüme rakamları olu¸stururken bu eksik aylar için serinin daha önceki gözlemlerinden hareketle oluşturdugumuz˘ tahminleri kullanıyoruz. Üçüncü tahminde öncü göstergelerin tüm ayları mevcut oldugundan˘ tahmine ihtiyaç kalmamaktadır.

Tahmin modeli ile ilgili açıklama:

GSYH’nın dogrudan˘ tahmini için 16 öncü gösterge kullanıyoruz. GSYH alt kalemlerinin (tüketim, yatırım, ihracat ve ithalat) tahmini için 26 öncü gösterge kullanıyoruz. Ara¸stırma notumuzda ve tablolarda bu göstergelerin hepsini sunmak yerine içinde bulundugumuz˘ dönemde öne çıkan ve tahminde ba¸sarılı olan degi¸˘skenleri sunmayı tercih ediyoruz.