Kardemir Karabük Demir Çelik KRDMD hisse senedi ile ilgili tüm güncel hisse analiz, haber, rapor ve yorumları aşağıda sıralı halde bulabilirsiniz. Aracı kurum ve uzmanların KRDMD, KRDMA ve KRDMB ile ilgili çıkmış tüm hisse analiz ve yorumlarını, haber,veri ve raporları bu sayfadan takip edebilirsiniz.

Kardemir Karabük Demir Çelik KRDMD hisse senedi ile ilgili tüm güncel hisse analiz, haber, rapor ve yorumları aşağıda sıralı halde bulabilirsiniz. Aracı kurum ve uzmanların KRDMD, KRDMA ve KRDMB ile ilgili çıkmış tüm hisse analiz ve yorumlarını, haber,veri ve raporları bu sayfadan takip edebilirsiniz.

Oyak Yatırım – Kardemir KRDMD Haber Yorum – 22.06.2022

Kardemir ile Noble Recources International, HKIAC tahkim kuralları kapsamında, 2017 yılında başlatılan tahkim sürecine ilişkin olarak anlaşmaya vardığı, anlaşmayla Noble’nin Kardemir’e tahkime konu uyuşmazlığa ilişkin nihai uzlaşma bedeli olarak toplam 13,9 milyon dolar ödeyeceği açıklandı. Kardemir’in 2022’nin ilk çeyreği sonu itibarı ile 5.1 milyar TL net nakit pozisyonu bulunuyordu.

Oyak Yatırım – Kardemir KRDMD Hisse Analiz 1Ç22 – 26.04.2022

Net kar tahminleri hafifçe aştı… Kardemir, bağlı ortaklığı Ermaden’in 1Ç21’de 66mn TL’den 1Ç22’de 183mn TL’ye yükselen temettü gelirinin beklenenden daha güçlü olması sayesinde, 1Ç22’de 1.062mn TL olan beklentinin %10 üzerinde net kar bildirdi. 1.518mn TL’lik FAVÖK, 1.548mn TL’lik beklentiyle uyumluydu. Net nakit, Mart sonundaki sipariş avanslarındaki büyük artış ve güçlü FAVÖK sayesinde geçen çeyreğe göre %87 artarak 5,13 milyar TL’ye yükseldi.

FAVÖK/ton yıllık bazda %5 arttı ancak önceki çeyreğe göre %28 düştü… Satış hacmindeki %5 düşüşe rağmen, yüksek USD/TL oranları ve ortalama ürün fiyatlarında %24’lük artış sayesinde %121 artarak 5,6 milyar TL’lik tahminin biraz üzerinde 6,0 milyar TL gerçekleşti. FAVÖK, daha iyi çelik marjları ve olumlu kur etkisi sayesinde yıllık %86 artarken FAVÖK/ton 1Ç21’de 195 ABD Doları’ndan 1Ç22’de 204 ABD Dolarına yükseldi. Geçen çeyreğe göre ise %28’lik ciro artışına rağmen, FAVÖK %13 düştü ve FAVÖK/ton 4Ç21’deki 281 USD seviyesinden geriledi.

Net kar, daha yüksek finansal giderlere rağmen yıllık bazda iki katından fazla arttı… Net finansman giderleri bir önceki yıla göre %76 artarak 208mn TL’ye yükselirken, net kâr %90 oranında artan faaliyet kârı ve %176 büyüyen yatırımlardan elde edilen gelirlerle (bağlı ortaklığı Ermaden’den alınan temettü gelirleri) %136 oranında artış sağladı. Öte yandan net kar, 4Ç21’in yüksek bazından %32 geriledi.

Kârlılığın 2Ç22’de daha güçlü olması muhtemel… Rusya-Ukrayna savaşının başlamasından sonra artan çelik marjları sayesinde FAVÖK/tonun bu çeyrekte 300 USD civarına yükseleceğini varsayarak, şirketin 2Ç22’de 1Ç22’ye kıyasla daha iyi sonuçlar elde etmesini bekliyoruz. Ayrıca 2022 için ortalama FAVÖK/tonun 226 USD olacağını varsayıyoruz.

Endeks Üstü Performans tavsiyemizi koruyoruz… Son haftalarda çelik marjlarının seyrini ve yılın geri kalanıyla ilgili iyileşen beklentilerimizi göz önünde bulundurarak, 2022 FAVÖK ve net kar tahminlerimizi sırasıyla 6.944mn TL ve 4.882mn TL’ye (önceden 4.778mn TL ve 3.331mn TL) yükselttik. Böylece risksiz faiz oranı varsayımımızı %18’den %20’ye yükseltmemize rağmen, hedef fiyatımızı 17,50 TL/hisse’den 20,00 TL/hisse’ye yükselttik. Yeni hedef fiyatımız %33’lük bir yukarı potansiyele işaret ettiğinden, 2022 tahminlerimizde çok cazip 1,4 kat FAVÖK ve 3,5 kat F/K çarpanlarında işlem gören hisseler için Endeks Üstü Getiri önerimizi koruyoruz. Kardemir en çok tercih edilenler listemizde yer almaya devam ediyor.

Şeker Yatırım – Kardemir KRDMD Hisse Analiz 1Ç22 – 26.04.2022

Kardemir (KRDMD) yılın ilk çeyreğinde yıllık bazda 2,3x artışla (Çeyreklik Bazda: – %31,8) 1.171mn TL net kâr elde ettiğini duyurdu. Bizim beklentimiz şirketin 1.265mn TL net kar elde edebileceği yönündeyken ortalama piyasa beklentisi 1.100mn TL net kar seviyesindeydi. 1Ç21 ’de ise şirket, 501mn TL net kâr açıklamıştı. 1Ç22’de Kardemir satış gelirleri, geçen yılın aynı dönemine göre 2,2x artışla 6.026mn TL olarak gerçekleşti (1Ç21: 2.732mn TL). İlk çeyreğe ilişkin satış gelirleri rakamı bizim tahminimiz olan 5.376mn TL’nin ve ortalama piyasadaki beklentisi olan 5.626mn TL’nin üzerinde gerçekleşmiş oldu.

Şirketin ton başına elde ettiği FAVÖK 1Ç22’de yıllık bazda %3,7 oranında artarak (Çeyreklik Bazda: – %27,6) 203 Dolar/ton seviyesine yükseldi (1Ç21: 195 Dolar/ton). Böylelikle Kardemir’in TL cinsinden çeyreklik FAVÖK rakamı yıllık bazda 1,9x artışla (Çeyreklik bazda: – %13,2) 1.518mn TL seviyesine ulaşmış oldu (1Ç21: 815mn TL); 1Ç22’de FAVÖK marjı ise yıllık bazda 4,6 puan daralmayla %25,2 olarak gerçekleşti (1Ç21: %29,8). Açıklanan FAVÖK rakamı 1.546mn TL seviyesinde bulunan beklentimize ve 1.567mn TL seviyesinde bulunan piyasa beklentisine paralel gerçekleşmiş oldu.

Tacirler Yatırım – Kardemir KRDMD Hisse Analiz 1Ç22 – 26.04.2022

Şirket, 1Ç22 sonuçlarını 1170,6 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 1.062 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %134 artarken, çeyreksel bazda ise yüzde %32 azaldı. Net satışlar 6.026 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %121 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 5.611 milyon TL’nin üzerinde gerçekleşti. Şirket, 1Ç22’de 1.518 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %86 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 1.548 milyon TL ile uyumlu gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 465 baz puan azalarak %25 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 420 baz puan azaldı ve %25 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 37 baz puan azaldı ve %01 olarak gerçekleşti. Net işletme sermayesi ise 29,8 milyon TL (1Ç21: 428,1 milyon TL ve 4Ç21: -1.194 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %0,2 (1Ç21: %4,9 ve 4Ç21: -8,1%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %87 artarak 5.127 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 3,6 F/K çarpanından ve 2,0 FD/FAVÖK çarpanından işlem görmektedir.

Oyak Yatırım – Kardemir KARDM Hisse Analiz 4Ç21 – 02.03.2022

Sonuçlar konsensüs tahminlerinin üzerinde… Kardemir, 4Ç21 için beklenenden daha güçlü faaliyet kârlılığı ve ertelenmiş vergi gelirleri sayesinde 1.115mn TL olan konsensüs tahmininin %54 üzerinde 1.716mn TL net kar açıkladı. 1.749mn TL’lik FAVÖK, 11.0p y/y ve 8.2p ç/ç büyüme ile %37.1’e yükselen beklenenden daha iyi FAVÖK marjı sayesinde 1.540mn TL olan beklentileri %14 aştı. Net nakit, güçlü FAVÖK üretimi ile birlikte işletme sermayesindeki büyük düşüşün etkisiyle çeyrek bazda %93 artarak 2,75 milyar TL’ye yükseldi.

FAVÖK/ton yıllık %113 ve bir önceki çeyreğe göre %27 arttı… Daha yüksek USD/TL oranları ve ortalama ürün fiyatlarındaki (USD bazında) %50’lik artış, satış hacminde %6’lık düşüşe rağmen, yıllık bazda gelir artışının iki katına çıkmasına neden oldu. FAVÖK, 4Ç20’de 132 USD’den (ve 3Ç21’de 221 USD) çok daha iyi çelik marjları ve olumlu kur etkisi sayesinde 281 USD’ye çıkan FAVÖK/ton ile yıllık %185 arttı. Yatay satış hacmine rağmen, TL’deki değer kaybı ve daha iyi çelik marjları sayesinde FAVÖK de bir önceki çeyreğe göre %64 arttı. Kardemir 2021 yılını sırasıyla %292 ve %6262 artışla 4,89 milyar TL FAVÖK ve 3,85 milyar TL net kâr ile kapattı.

0,88 TL/hisse brüt temettü ödemesi, %7,2 temettü verimi Kardemir, 0,88 TL/hisse brüt temettüyü iki eşit taksitte (28 Haziran ve 28 Kasım) dağıtmaya karar verdi. Bu da %26 ödeme oranı ve %7,2 temettü verimi anlamına geliyor.

Şeker Yatırım – Kardemir KRDMD Hisse Analiz 4Ç21 – 02.03.2022

Kardemir (KRDMD) 4Ç21’de yıllık bazda 3,8x artışla (Çeyreklik Bazda: – %19,7) 1.716mn TL net kâr elde etti (Şeker Yatırım: 834mn TL, Piyasa Beklentisi: 1.115mn TL). 4Ç20’de ise şirket, 457mn TL net kâr açıklamıştı. Gerçekleşen net kâr rakamıyla tahminimiz arasındaki fark; net finansal gider rak amının ve satış gelirlerinin beklentilerimizden fazla gelmesinden kaynaklanmaktadır. Kardemir, 4Ç21 ’de 316mn TL tutarında net finansal gider kaydetmiştir (4Ç20: 18mn TL net finansal gelir). Son çeyreğe ilişkin net kar rakamının da eklenmesiyle şirketin 12A21 ’de kümüle net kar rakamı 3.853mn TL seviyesine ulaşmış oldu (12A20: 61mn TL net kar).

Son çeyrekte satış gelirleri, geçen yılın aynı dönemine göre 2,0x artışla 4.713mn TL olarak ge rçekleşti (4Ç20: 2.348mn TL). Açıklanan satış gelirleri rakamı bizim bu çeyreğe ilişkin tahminimiz olan 4.128mn TL’nin ve piyasadaki beklentisi olan 4.596mn TL’nin üzerinde gelmiş oldu. Şirketin çeyreklik FAVÖK rakamı yıllık bazda 2,8x artışla (Çeyreklik bazda: + %64,3) 1.749mn TL seviyesine ulaşmış oldu (4Ç20 : 614mn TL); 4Ç21’de FAVÖK marjı ise yıllık bazda 11,0 puan iyileşmeyle %37,1 olarak gerçekleşti (4Ç20: %26,1). FAVÖK rakamı 1.761mn TL seviyesind e bulunan beklentimize paralel gelirken, 1.540mn TL seviyesinde bulunan piyasa beklentisinin üzerinde gerçekleşmiştir.

Kardemir (KRDMD), 2021 yılı faaliyetleri neticesinde ortaklarına; 28 Haziran 2022 ve 28 Kasım 2022 tarihlerinden itibaren pay başına iki eşit taksit olmak üzere toplam brüt %87,71928 (0,8771928 TL) nakit kar payı dağıtılması yönünde Yönetim Kurulu Kararı alındığını duyurdu. 25 Mart 2022 tarihinde Genel Kurul’a sunulacak olan nakit kar payı tutarı KRDMD payının 01 Mart 2022 tarihli kapanış fiyatına göre brüt %7,15 temettü verimliliğine işaret etmektedir.

Tacirler Yatırım – Kardemir KRDMD Hisse Analiz 4Ç21 – 02.03.2022

Daha yüksek bir hedef fiyat ile Endeks Üstü Getiri tavsiyesi 2022’de şu ana kadarki çelik marjlarının gidişatı göz önüne alındığında muhafazakar olabileceğini düşündüğümüz 2022 FAVÖK ve net kar tahminlerimizi 4,8 milyar TL ve 3,3 milyar TL olarak şimdilik koruyoruz. Öte yandan net nakit pozisyonundaki ciddi iyileşmeyi dikkate alarak hedef fiyatımızı 17,50 TL/hisse’ye (16,00 TL/hisse’den). Yeni hedef fiyatımız %43 yukarı potansiyele tekabül ettiğinden, 2022 tahminlerimizde çok cazip 2,1x FAVÖK ve 4,2x F/K çarpanlarında işlem gören hisseler için Endeks Üstü Getiri tavsiyemizi koruyoruz. Kardemir model portföyümüzde bulunmaya devam ediyor.

Şirket, 4Ç21 sonuçlarını 1174,6 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 1.115 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %275 artarken, çeyreksel bazda ise yüzde %140 arttı. Net satışlar 3.226 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %101 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 4.596 milyon TL’nin altında gerçekleşti. Şirket, 4Ç21’de 1197,2 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %184,9 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 1.540 milyon TL’nin altında gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1097 baz puan artarak %37,1 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 1157 baz puan arttı ve %37 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 62 baz puan azaldı ve %0,91 olarak gerçekleşti. Net işletme sermayesi ise -817 milyon TL (4Ç20: 399 milyon TL ve 3Ç21: -18 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı -%10,7 (4Ç20: -%8,1 ve 3Ç21: – 06%) olarak kaydedildi. Şirketin net nakit pozisyonu çeyreksel bazda yüzde %93 artarak 1.879 milyon TL olarak gerçekleşmiştir. En son kapanış fiyatına göre, şirket 3,6 F/K çarpanından ve 3,4 FD/FAVÖK çarpanından işlem görmektedir.

Ak Yatırım – Kardemir KRDMD Hisse Analiz 3Ç21 – 04.11.2021

Kardemir 3Ç21’de 716 milyon TL net kar açıkladı, ortalama piyasa ve Ak Yatırım beklentisi olan 736 milyon TL’ye paralel gerçekleşti. 3Ç21 ciro yıllık %92 büyümeyle 3 milyar 679 milyon TL olarak gerçekleşti ve ortalama piyasa beklentisi olan 3 milyar 194 milyon TL ve bizim beklentimiz olan 3 milyar 53 milyon TL’nin üzerinde gerçekleşti. Cirodaki büyüme satış fiyatlarında artışlar ve TL’nin değer kaybıyla (demir çelik ürünleri dolar bazlı fiyatlanıyor) meydana geldi. Kütük satış fiyatı yıllık %59 artışla 644 dolar/ton, inşaat çeliği fiyatı yıllık %34 artışla 660 dolar/ton ve çubuk kangal fiyatı yıllık %65 artışla 728 dolar/ton şirketin 3Ç21 ortalama satış fiyatları olarak gerçekleşti. Satış hacmi yıllık %6 düşüşle 563 bin 300 ton olarak gerçekleşti.

3Ç21 FAVÖK yıllık %236 büyümeyle 1 milyar 65 milyon TL olarak gerçekleşti ve beklentilere paralel geldi. 3Ç21 FAVÖK marjı %28,9 ile 3Ç20’deki %16,5 marjın üzerinde gerçekleşti. Ton başına FAVÖK 3Ç20’deki 77 dolardan, bizim hesabımızla 3Ç21’de 222 dolara çıktı. Artan satış fiyatları ve hammadde fiyatları ile makasın açılması ile bu sonuç ortaya çıktı. Güçlü gelen FAVÖK ile bilançoda 2020 yılsonundaki 809 milyon TL net borç pozisyondan Eylül sonunda 1 milyar 425 milyon TL net nakit pozisyona ulaşıldı. Yorum ve öneri: Yılın ilk dokuz ayında görülen olumlu trend ile 2021 tüm yılın güçlü tamamlanacağına işaret ediyor. Dokuz aylık rakamların ardından 2021 tüm yıl ton başına FAVÖK beklentimizi 148 dolardan 159 dolara yükselttik (2020 tüm yıl ton başına FAVÖK rakamı 75 dolar olarak gerçekleşti). Buna göre Kardemir D hisseleri için 12 aylık hedef fiyatımız 11,00 TL’den 11,50 TL’ye yükseldi. Endeksin Üzeri önerimizi koruyoruz. Sonuçlara olumlu tepki olmasını bekliyoruz.

Şeker Yatırım – Kardemir KRDMD Hisse Analiz 3Ç21 – 04.11.2021

Kardemir (KRDMD) 3Ç21’de, piyasa ortalama beklentisi olan 736mn TL’nin hafif altında 716mn TL net kar açıklamıştır (3Ç20: -129mn TL). Şirket’in 3Ç21 satış hacmi, geçtiğimiz yılın aynı dönemine göre yıllık %6 düşüş göstererek yaklaşık 563,3bin ton seviyesinde gerçekleşmiş; çelik fiyatlarındaki kuvvetli yükseliş ve TL’nin ABD doları karşısındaki değer kaybının fiyatlama üzerindeki olumlu etkisiyle satış gelirleri yıllık bazda %92 artarak 3,679mn TL seviyesine ulaşarak piyasa ortalama beklentisi olan 3,225mn TL’nin üzerinde gerçekleşmiştir. Kardemir’in ton başına elde etmiş olduğu FAVÖK, 3Ç21’de 222 ABD doları/ton’a ulaşmış ve böylece FAVÖK’ü yıllık TL bazında 2.5x artışla 1,065mlr TL’ye yükselerek piyasa ortalama beklentisi olan 1,070mlr TL’nin paralelinde gerçekleşmiştir.

Vakıf Yatırım – Kardemir KRDMD Hisse Analiz 3Ç21 – 04.11.2021

(=) Kardemir (KRDMD): 3Ç21 dönemini, beklentimize (730 mn TL) ve piyasa tahminlerine (736 mn TL) paralel, 716 mn TL net kar (3Ç20: 129 mn TL net zarar) ile tamamladı. Artan ürün fiyatlarının desteğinde operasyonel tarafta FAVÖK beklentilere paralel, yıllık yaklaşık 2,5 kat artarak 1,07 mlr TL (Ton başı FAVÖK: 222 $/ton) seviyesine ulaştı. FAVÖK marjı yıllık 12 puan iyileşerek %28,9 seviyesine yükseldi. Şirketin 2Ç21 dönemindeki 705 mn TL’lik net nakit pozisyonu, 3Ç21 döneminde 1,43 mlr TL’ye yükseldi. Yorum: 3Ç21 finansalları hem operasyonel hem de net karlılık tarafında beklentilere paralel güçlü bir performans sergiledi. Şirket hisseleri ise son bir aylık dönemde endeksi %1,5 yenmeyi başarırken, haftalık olarak baktığımızda endeksten %5 negatif ayrışma gözlendi. Finansalların şirket hisseleri üzerine nötr etkisi olmasını bekliyoruz. Kardemir için hisse başı fiyat hedefimizi 10,77 TL seviyesinde korurken, kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” önerilerimizi sürdürüyoruz.

Şeker Yatırım – Kardemir KRDMD Hisse Analiz 2Ç21 – 11.08.2021

Kardemir (KRDMD) 2Ç21’de, güçlü operasyonel performansı ve 2021 yılı 6 aylık finansal sonuçları itibariyle uygulamaya başladığı Riskten Korunma Muhasebesi’nin finansal giderler üzerinde tahmini 133.5mn TL kadar olumlu etkisiyle, piyasa ortalama beklentisi olan 773mn TL’nin ve tahminimiz 769mn TL’nin belirgin üzerinde, 919mn TL net kar açıklamıştır (2Ç20: -106mn TL, çeyreklik: +83.4%). Şirket’in 2Ç21 satış hacmi, geçtiğimiz yılın aynı dönemine benzer yüksek, yaklaşık 616bin ton seviyesinde gerçekleşmiş; çelik fiyatlarındaki kuvvetli yükseliş ve TL’nin ABD doları karşısındaki değer kaybının fiyatlama üzerindeki olumlu etkisiyle satış gelirleri yıllık bazda %109.2 (çeyreklik %33.3) artarak 3,640 mn TL seviyesine ulaşarak piyasa ortalama beklentisi olan 3,454mn TL’ye ve tahminimiz 3,671mn TL’ye paralel gerçekleşmiştir. Kardemir’in ton başına elde etmiş olduğu FAVÖK, hesaplamalarımıza göre yıllık 5.6x (çeyreklik %25) artarak 2Ç21’de 243 ABD doları/ton’a ulaşmış, ve böylece FAVÖK’ü yıllık TL bazında 6.9x (çeyreklik %54.0) artışla 1,256mn TL’ye yükselerek piyasa ortalama beklentisi olan 1,254mn TL’nin paralelinde, ancak tahminimiz 1,336mn TL’nin altında gerçekleşmiştir.

Kardemir, 2021 6 aylık finansal sonuçlarıyla birlikte Riskten Korunma Muhasebesi’ni uygulamaya başlamıştır. Böylelikle Şirket, 2Ç21’de finansal gelir/ giderleri kaleminde 11.6mn TL kur farkı geliri kaydetmiştir (2Ç20: -93.8mn TL). Efektif vergi oranı bu dönemde %24.6 oranında gerçekleşmiş (2Ç20: % 19.0, 1Ç21: %18.2), ve böylelikle Kardemir’in net karı, büyük ölçüde kuvvetli operasyonel performansı ve Riskten Korunma Muhasebesi’nin bu dönemde uygulanmaya başlamış olması neticesinde 919mn TL’ye ulaşmıştır. Bunun yanında Şirket’in 1Ç20 sonunda 157mn TL olan net borcu, 2Ç21 sonunda 705mn TL net nakde dönüşmüştür. Açıklanan sonuçların Şirket payları kısa dönem performansı üzerinde olumlu etkili olabileceğini düşünmekteyiz.

Vakıf Yatırım – Kardemir KRDMD Hisse Analiz 2Ç21 – 11.08.2021

(+) Kardemir (KRDMD): 2021 yılının ikinci çeyreğinde, beklentimizin (776 mn TL) ve piyasa tahminlerinin (778 mn TL) üzerinde, 919 mn TL net kar açıkladı. Şirket 2Ç20 döneminde 106 mn TL net zarar açıklamıştı. Şirketin hem operasyonel performansının beklentimizin hafif üzerinde gelmesi hem de finansal gider beklentimizin yerine finansal gelir kaydetmesi, net kardaki sapmada etkili oldu. Kardemir’in 2Ç21’de satış gelirleri yükselen ürün fiyatlarına bağlı olarak yıllık %109 büyüme göstererek 3,64 mlr TL’ye ulaştı. Şirketin FAVÖK’ü yıllık yaklaşık 6 kat artarak 1,26 mlr TL’ye ulaşırken, beklentimizin (1,15 mlr TL) üzerinde, piyasa beklentilerine (1,2 mlr TL) paralel gerçekleşti. 2Ç20’de %10,5 olan FAVÖK marjı ise bu yılın aynı çeyreğinde %34,5 seviyesine çıktı. Ton başına FAVÖK ise 2Ç20 dönemindeki 44 $/ton düzeyinden 2Ç21 döneminde 216 $/ton seviyesine ulaştı. Kardemir’in 1Ç21’de 108 mn TL olan net borç pozisyonu 2Ç’de net nakde dönüşerek 482 mn TL’ye yükseldi.

Yorum: Şirketin 2Ç21 finansalları beklendiği gibi güçlü sonuçlara işaret ederken, son bir ayda şirket hisseleri endeksi %6 yendi. Beklentimizin üzerindeki operasyonel sonuçlara ek olarak yılın ikinci çeyreği itibariyle net nakit pozisyonuna geçilmesine bağlı olarak Kardemir için 10,00 TL olan hedef fiyatımızı 10,77 TL seviyesine revize ediyoruz. Kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” tavsiyelerimizi ise sürdürüyoruz.

Oyak Yatırım – Kardemir KRDMD Hisse Analiz 2Ç21 – 11.08.2021

Kardemir ikinci çeyrekte 133mn TL hedging sayesinde piyasa beklentisi olan 780mn TL’nin üzerinde 919mn TL net kar açıkladı. Şirket Nisan ayında hedging muhasebesine geçildiğini ve artık kur farkı zararlarının gelir tablosuna yansımasını beklemediklerini bildirdi. FAVÖK, 1,256mn TL ile piyasa beklentisi olan 1,206mn TL’ye paralel gerçekleşti. Geçen çeyrekteki 157mn TL net borç bu çeyrekte 705mn TL net nakde döndü. Ton başına FAVÖK artan ürün fiyatları ve Dolar/TL kuru sayesinde geçen seneye göre %463, geçen çeyreğe göre de %25 büyüyerek 242 dolara ulaştı. 2020’nin ilk çeyreğinden bu yana her çeyrek ciddi oranda büyüme kaydeden ton başına FAVÖK’ün 3. çeyrekte pik yapmasını ve 4. çeyrekten itibaren normalleşme dönemine girmesini bekliyoruz. Şirket için 2021 FAVÖK ve net kar tahminlerimizi sırasıyla 4,411mn (önceki 3,166mn TL) ve 2,998mn TL’ye (önceki 1,857mn TL) yükselttik. Net borçtaki ciddi düşüşü de hesaba katarak hisse için hedef fiyatımızı 11.00 TL’den 12.00 TL’ye yükselttik. %50 yükselme potansiyeli ile Endeks Üzeri getiri önerimizi koruyoruz.

Ak Yatırım – Kardemir KRDMD Hisse Analiz 2Ç21 – 11.08.2021

Kardemir 2Ç21’de 919 milyon TL net kar açıkladı, ortalama piyasa beklentisi olan 780 milyon TL ve Ak Yatırım beklentisi olan 812 milyon TL’nin üzerinde. Şirket 2Ç20’de 106 milyon TL net zarar açıklamıştı. 2Ç21 net karın beklentilerin üzerinde gerçekleşmesi, Nisan’dan itibaren şirketin riskten korunma muhasebesi uygulamaya başlamasıyla meydana geldi; bilançoda Haziran sonunda 1 milyar 941 milyon TL karşılığı açık döviz pozisyonu ve TL’nin değer kaybına rağmen bu sonuç elde edildi. 2Ç21 ciro yıllık %109 büyümeyle 3 milyar 640 milyon TL olarak gerçekleşti ve ortalama piyasa beklentisi olan 3 milyar 474 milyon TL ve bizim beklentimiz olan 3 milyar 370 milyon TL’ye yakın.

Cirodaki büyüme satış hacmindeki yıllık %5 büyüme satış fiyatlarında artışlardan kaynaklandı. 2Ç21 FAVÖK yıllık %590 büyümeyle 1 milyar 256 milyon TL olarak gerçekleşti ve beklentilere paralel geldi. 2Ç21 FAVÖK marjı %34,5 ile 2Ç20’deki %10,5 marjın üzerinde gerçekleşti. Ton başına FAVÖK 2Ç20’deki 43 dolardan 2Ç21’de 232 dolara çıktı ve 1Ç21’deki 195 dolarında üstünde. Artan satış fiyatları ve hammadde fiyatları ile makasın açılması ile bu sonuç ortaya çıktı. Güçlü gelen FAVÖK ile bilançoda 2020 yılsonundaki 809 milyon TL net borç pozisyondan şirket Haziran sonunda 705 milyon TL net nakit pozisyona yükseldi.

Yorum ve öneri: 1Ç21’de görülen satış fiyat artışları 2Ç21’de devam etti. Böylece 2021 yılının ilk yarısında daha yüksek ton başına FAVÖK rakamları bekliyoruz. Buna göre 2021 tüm yıl ton başına FAVÖK beklentimizi 143 dolardan 148 dolara yükselttik (2020 tüm yıl ton başına FAVÖK rakamı 75 dolar olarak gerçekleşti). Buna göre 12 aylık hedef fiyatımız 10,00 TL’den 11,00 TL’ye yükseldi. Endeksin Üzeri önerimizi koruyoruz. Sonuçlara olumlu tepki olmasını bekliyoruz.

Tacirler Yatırım – Kardemir KRDMD Hisse Analiz 2Ç21 – 11.08.2021

Kardemir – 2Ç21 sonuçlarını 919.3 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde, 106.1 milyon TL zarar açıklamıştı. Net satışlar 3640.4 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %109 arttı. Şirket, 2Ç21’de 1255.7 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %590 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 2404 baz puan artarak %34.5 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 2518 baz puan arttı ve %33.7 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 72 baz puan azaldı ve %0.9 olarak gerçekleşti. Net işletme sermayesi ise – 759.8 milyon TL (2Ç20: -199.0 milyon TL ve 1Ç21: -717.8 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı -%7.1 (2Ç20: -%3.3 ve 1Ç21: – 8.2%) olarak kaydedildi. Şirketin net nakit pozisyonu 704.8 milyon TL olarak gerçekleşmiş olup, bir önceki çeyrekte şirketin net borcu 157.3 milyon TL olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 5.1 F/K çarpanından ve 2.7 FD/FAVÖK çarpanından işlem görmektedir.

Ziraat Yatırım – Kardemir KRDMD Hisse Analiz 2Ç21 – 11.08.2021

Kardemir Karabük Demir Çelik (KRDMA, KRDMB, KRDMD, Pozitif): Şirket’in 2Ç2021’deki ana ortaklık net dönem karı 919,3mn TL ile hem bizim beklentimiz olan 709mn TL’nin hem de piyasa beklentisi olan 773mn TL’nin üzerinde gerçekleşmiştir. Tahminimizdeki sapmada brüt karın beklentimizin üzerinde gelmesi etkili olmuştur. Geçtiğimiz yılın aynı döneminde ise Şirket 106,1mn TL ana ortaklık net dönem zararı açıklamıştı. Şirketin satış gelirleri 2Ç2021’de bir önceki yılın aynı dönemine göre %109,2 oranında büyüme göstererek 3.640mn TL’ye yükselirken, brüt kar ise 1.228mn TL olmuştur. Geçtiğimiz yılın aynı döneminde brüt kar 149mn TL idi. Brüt kar marjı da %8,6’dan %33,7’ye yükselmiştir. Operasyonel giderler 2Ç2021’de geçtiğimiz yılın aynı dönemine göre %14,6 oranında artmış ve 31,8mn TL olmuştur. Diğer faaliyetlerden ise 22,3mn TL gelir kaydedilmiştir. Böylece faaliyet karı 1.219mn TL olmuştur. Geçtiğimiz yılın aynı döneminde ise 1,5mn TL faaliyet karı açıklanmıştı. 1,2mn TL finansman geliri ve 300,4mn TL vergi gideri sonrası ana ortaklık net dönem karı 919,3mn TL olarak gerçekleşmiştir.

İkinci çeyrekteki net dönem karıyla birlikte şirketin 6 aylık ana ortaklık net dönem karı 1.421mn TL seviyesinde gerçekleşmiştir. Geçen yılın aynı döneminde Şirket 267,8mn TL ana ortaklık net dönem zararı açıklamıştı.

Şeker Yatırım – Kardemir KRDMD Hisse Yorum – 25.06.2021

Kardemir (KRDMD) 3Ç21T’de toplam 563 bin ton ürün satışı planladığını paylaşmıştır. Açıklanan program, Şirket’in 3Ç21T için planlanan satışlarında, önceki yılın aynı çeyreğine kıyasla, hesaplamalarımıza göre ton bazında yaklaşık yıllık %13 oranında azalışa işaret etmektedir. Kardemir, 3Ç21T’de 173 bin ton nervürlü inşaat demiri, 142 bin ton kütük ve blum, 139 bin profil, ray, vb. ve 109 bin ton kangal satışı planlamaktadır. Şirket’in planları ile gerçekleşmeler arasında farklılıklar olabilmektedir. Açıklanan satış planının, Şirket payları kısa dönem performansı üzerindeki etkisinin nötr olabileceğini düşünmekteyiz.

Erdemir (EREGL), Kardemir (KRDMD) Bloomberg’de yer alan habere göre Rusya, çelik, nikel, alüminyum ve bakır ihracatına ek vergi getirmeyi planlamaktadır. Planlanan geçici verginin en az %15 oranında olması ve 1 Ağustos’tan yıl sonuna kadar geçerli olması beklenmektedir. Gelişmenin Türkiye’nin Rusya’dan ithal etmekte olduğu yassı ürün miktarını nispeten azaltabileceğini ve böylelikle Erdemir için olumlu olabileceğini, ve yarı mamuller ve hurda üzerindeki ihracat vergilerinin ise, uzun ürün fiyatlarındaki yükselişi destekleyebileceğini düşünmekteyiz.

Vakıf Yatırım – Kardemir KRDMD Hisse Analiz 1Ç21 – 06.05.2021

Kardemir (KRDMD) 1Ç21 Finansal Sonuçları: Güçlü operasyonel performansın fiyatlanmaya devam etmesini bekliyoruz (+) Kardemir, 1Ç21 dönemini beklentimize paralel, piyasa beklentisinin ise %21 üzerinde, 501 mn TL net kar ile tamamladı. Küresel demir çelik sektöründe artan talep ve ürün fiyatları, şirketin operasyonel performansını 1Ç21 döneminde desteklerken, yakalanan ivmenin devamına bağlı olarak önümüzdeki çeyreklerde de şirketin güçlü sonuçlar açıklamasını bekliyoruz. Azalan borçluluğun desteğinde Kardemir (KRDMD) için 8,40 TL seviyesindeki hisse başı fiyat hedefimizi 10,00 TL seviyesine güncelliyoruz. Şirket için kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” önerilerimizi ise koruyoruz. Kardemir hisseleri son bir ayda endeksi %7 yenerken, finansallara piyasa tepkisinin pozitif olmasını bekliyoruz.

Ürün fiyatlarındaki artışla birlikte Kardemir’in satış gelirleri 1Ç21’de yıllık %80 yükseliş gösterdi – Pandemi sonrası toparlanma döneminde küresel piyasalarda artan çelik talebi ve ürün fiyatlarına bağlı olarak Kardemir, 1Ç21 dönemini yıllık %80 artışla 2,73 mlr TL satış gelirine ulaşarak tamamladı. Şirketin satış hacmi ise ilk çeyrekte geçen yıla paralel 565,5 bin ton seviyesinde gerçekleşti. Hem talep hem de fiyatlama tarafında yakalanan ivmenin devam etmesine bağlı olarak, şirketin önümüzdeki çeyreklerde de satış gelirlerinde yıllık bazda büyüme trendinin korunmasını bekliyoruz.

Ton başı FAVÖK, 1Ç21’de yıllık 4 kat artışla 195 $/ton seviyesine yükseldi – Artan çelik fiyatlarının desteğiyle birlikte şirketin ton başı FAVÖK’ü, 1Ç20 dönemindeki 39 $/ton seviyesinden 1Ç21 döneminde 195 $/ton seviyesine yükselerek 4 kat artış kaydetti. FAVÖK, 1Ç21 döneminde beklentilere paralel, 815 mn TL seviyesine ulaşırken, FAVÖK marjı ise yıllık 21,1 puan artışla %29,8 seviyesine yükseldi. Güçlü operasyonel performansa bağlı olarak şirketin 4Ç20 döneminde 809 mn TL seviyesinde yer alan net borç pozisyonu, 1Ç21 döneminde 157 mn TL seviyesine gerilerken, Net Borç/FAVÖK rasyosu da 0,65x seviyesinden 0,1x seviyesine geriledi.

Operasyonel performansın etkisiyle 1Ç21’de net kar 501 mn TL’ye ulaştı – Artan operasyonel performans ile birlikte Kardemir 1Ç21 dönemini, beklentimize paralel, piyasa beklentisinin ise %21 üzerinde 501 mn TL net kar ile tamamladı. Şirket geçtiğimiz yılın aynı döneminde ise 162 mn TL net zarar açıklamıştı.

Kardemir için hedef fiyatımızı 8,40 TL’den 10,00 TL seviyesine revize ediyoruz – Şirketin 1Ç21 finansalları beklentiler paralelinde sonuçlanırken, finansallara piyasa tepkisinin pozitif olmasını bekliyoruz. Şirket hisseleri son bir ayda endeksi %7 yendi. Küresel talep ve fiyatlama ortamına bağlı olarak şirketin pozitif operasyonel performansını sürdüreceğini düşünüyoruz. Azalan borçluluk seviyesinin de etkisiyle Kardemir için hisse başı hedef fiyatımızı 8,40 TL’den 10,00 TL seviyesine güncelliyoruz. Kardemir için kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” önerilerimizi ise sürdürüyoruz.

Şeker Yatırım – Kardemir KRDMD Hisse Analiz 1Ç21 – 06.05.2021

Kardemir (KRDMD) 1Ç21’de çelik fiyatlarındaki hızlı yükselişin etkisiyle, piyasa ortalama beklentisi olan 412mn TL’nin ve tahminimiz 417mn TL’nin belirgin üzerinde, 501mn TL net kar açıklamıştır (1Ç20: -162mn TL, 4Ç20: 475mn TL). Şirket’in satış hacmi geçtiğimiz yılın aynı dönemine benzer seviyede gerçekleşmiş, ancak çelik fiyatlarındaki kuvvetli yükseliş ve TL’nin ABD doları karşısındaki değer kaybının fiyatlama üzerindeki etkisiyle satış gelirleri yıllık bazda %80.4 (çeyreklik %16.3) artarak 2,732mn TL seviyesine ulaşmış ve piyasa ortalama beklentisi olan 2,538mn TL’nin ve tahminimiz 2,406mn TL’nin üzerinde gerçekleşmiştir.

Kardemir’in ton başına elde etmiş olduğu FAVÖK hesaplamalarımıza göre yıllık 5.1x (çeyreklik %48) yükselişle 195 ABD doları/ton’a ulaşmış, ve böylece FAVÖK’ü yıllık TL bazında 6.1x (çeyreklik %32.8) artarak 815mn TL’ye yükselerek piyasa ortalama beklentisi olan 784mn TL’nin ve tahminimiz 779mn TL’nin paralelinde gerçekleşmiştir. Kardemir’in bilançosundaki ABD doları ve EUR cinsinden açık pozisyonları tedricen azalmaya devam etmiş, ancak TL’nin belirgin değer kaybı nedeniyle Şirket 1Ç21’de büyük ölçüde kur farkı giderlerine bağlı olarak 118mn TL tutarında net finansal gider kaydetmiştir.

Böylelikle Kardemir’in net karı 1Ç21’de kuvvetli operasyonel performansı neticesinde 501mn TL’ye ulaşmıştır. Şirket’in net borcu 1Ç21 sonunda 157mn TL’ye (4Ç20-sonu: 808mn TL) ve net borç/FAVÖK oranı 0.1x’e gerilemiştir (4Ç20-sonu: 0.6x). Açıklanan sonuçların Şirket payları kısa dönem performansı üzerinde olumlu etkili olabileceğini düşünmekteyiz.

Oyak Yatırım – Kardemir KRDMD Hisse Analiz 1Ç21 – 06.05.2021

Beklenenden güçlü net kar… Kardemir ilk çeyrekte 417mn TL’lik piyasa beklentisinin üzerinde 501mn TL net kar açıkladı. FAVÖK de 815mn TL ile 790mn TL’lik beklentiyi hafifçe aştı. Geçen seneye göre %80, geçen çeyreğe göre de %16 büyüyen satış gelirleri beklentinin %7 üzerinde gerçekleşti. Net borç geçen çeyreğe göre %81 gibi ciddi bir düşüş ile 157mn TL’ye geriledi. Böylece net borç/FAVÖK de 0.6’dan 0.1’e düştü.

Ton başına FAVÖK 195 dolar ile geçen seneye göre %407, geçen çeyreğe göre de %48 büyüdü… Satış hacmi geçen seneye göre yatay kalsa da TL karşısında güçlenen dolar ve dolar bazında %49 artan ürün fiyatları ciddi bir gelir büyümesine yol açtı. FAVÖK artan ürün marjları ve olumlu kur etkisi ile geçen seneye göre %513 büyüdü. Çeyreksel bazda da satış hacmindeki %4’lük gerilemeye rağmen FAVÖK %33 arttı.

Faaliyet performansı ikinci çeyrekte güçlü kalmaya devam ediyor… Ton başına FAVÖK geçen seneki 38 dolardan sonra her çeyrek artarak ilk çeyrekte 195 dolara kadar ulaştı. Güçlü çelik marjlarının en azından yılın ikinci çeyreğinde sürdürülebilir olduğunu düşünüyoruz. Öte yandan yılın ikinci yarısında bir miktar normalleşme varsayarak tüm yıl için ortalama ton başına FAVÖK tahminizi 171 dolar olarak belirledik.

Endeks Üzerinde Getiri önerimizi sürdürüyoruz… 2021 yılı için FAVÖK ve net kar tahminlerimizi sırasıyla 3,166mn TL (2,813mn TL’den) ve 1,857mn TL’ye (1,691m TL’den) yükseltiyoruz. Artan FAVÖK tahminlerimiz ve net borç pozisyonundaki azalmayı hesaba alarak hedef fiyatımızı hisse başına 9.10 TL’den 11.00 TL’ye yükselttik. %43 yükselme potansiyeli ile Endeks Üzerinde Getiri önerimizi sürdürüyoruz.

Deniz Yatırım – Kardemir KRDMD Hisse Analiz 1Ç21 – 06.05.2021

KRDMD; 1Ç21’de güçlü sonuçlar açıkladı / olumlu / Kardemir 1Ç21’de 2,732 milyon TL satış geliri (Konsensus: 2,538 milyon TL), 815 milyon TL FAVÖK (Kons.: 784 milyon TL) ve 501 milyon TL net kar (Kons.: 412 milyon TL) kaydetti. Satış gelirlerinde yıllık bazda görülen güçlü artış ve operasyonel kar marjlarındaki iyileşme ile birlikte Şirket 4Ç20’ye benzer bir performans ile beklentilerin üzerinde net kar açıkladı. Ek olarak net borç rakamındaki azalışın devam etmesi dikkat çekmektedir. Sonuçların hisse performansı üzerinde olumlu etki yapmasını bekliyoruz.

Şirket’in satış hacmi 1Ç21’de yıllık bazda önemli bir değişim göstermeyerek 565.531 ton oldu (1Ç20: 567.673 ton). Buna karşılık toplam satış gelirlerinde yıllık bazda %80 artış sağlandı. 4Ç20’de olduğu gibi 1Ç21’de de güçlü talep koşulları ve olumlu kur etkisine bağlı olarak operasyonel kar marjlarında belirgin iyileşme görüldü. 1Ç20’de %7,4 olan brüt kar marjı %28,8’e yükselirken, FAVÖK marjı da paralel bir artışla %29,8’e ulaştı. Net finansal gider 1Ç20’de 130,5 milyon TL düzeyindeyken, 1Ç21’de 118,4 milyon TL düzeyinde oluştu.

2020 sonu itibariyle 808,8 milyon TL olan net borç pozisyonu Mart sonu itibariyle 241,8 milyon TL’ye geriledi (1Ç20: 1,687 milyon TL net borç). Net borcun FAVÖK’e oranı 2020 sonunda 0,6x iken Mart sonunda 0,1x düzeyine indi.

Şeker Yatırım – Kardemir KRDMD Hisse Analiz 4Ç20 – 02.03.2021

Kardemir (KRDMD) 4Ç20’de oldukça kuvvetli, 457mn TL tutarında net kar açıklamıştır (4Ç19: -129mnTL 3Ç20: -129mn TL). Açıklanan net kar, piyasa ortalama beklentisi olan 470mn TL paralelinde, ancak Şirket’in gerileyen borçluluğu ve dolayısıyla görece olarak azalan finansal giderleri nedeniyle, beklentimiz olan 408mn TL’nin üzerinde gerçekleşmiştir. Çelik fiyatları 4Ç20’de hızlı yükseliş göstermişlerdir. Bunun yanında Kardemir, toplam satış hacmini yıllık bazda %4 (çeyreklik %1) arttırarak 592bin ton’a yükseltmiştir. TL’nin yıllık bazdaki değer kaybının fiyatlama üzerindeki olumlu etkisiyle birlikte Kardemir’in 4Ç20 satış gelirleri yıllık bazda %57.5 (çeyreklik %22.5) artarak, 2,348mn TL’ye ulaşmış, ve piyasa ortalama beklentisi olan 2,319mn TL’nin paralelinde, ancak tahminimiz 2,226mn TL’nin üzerinde gerçekleşmiştir.

Çelik fiyatlarındaki hızlı artış nedeniyle, çelik üretim marjları 4Ç20 ’de belirgin iyileşme göstermiş, ve Kardemir’in ton başına elde ettiği FAVÖK yıllık bazda 5.5x (çeyreklik %80) artarak 132 ABD doları/ton olarak gerçekleşmiştir. Böylelikle Şirket’in FAVÖK’ü de geçtiğimiz yılın aynı döneminin 7.8x katı (çeyreklik %93.7 artışla) 614mn TL’ye ulaşmış ve piyasa ortalama beklentisi olan 582mn TL’nin üzerinde, ancak tahminimiz 603mn TL paralelinde gerçekleşmiştir. Kardemir’in FAVÖK marjı da yılık bazda 20.8 y.p. (çeyreklik 9.6 y.p.) artarak %26.1 olarak gerçekleşmiştir. Böylelikle Şirket’in borçluluğunda azalma gerçekleşmiş, ve TL’nin dönem sonunda değer kazanımıyla,

Şirket’in 4Ç20 sonunda (türev ürünler dahil) 91mn ABD dolar ve 143mn Euro açık pozisyonuna bağlı olarak kur farkı geliri kaydedilebilmiş olmasıyla 18mn TL net finansal gelir kaydedilmiştir (4Ç19 net finansal giderler: 84mn TL, 3Ç20 net finansal giderler: 235mn TL). Sonuç olarak Kardemir, 4Ç20 ’de kuvvetli operasyonel performansı ve olumlu kur ortamı etkisiyle, 457mn TL net kar kaydetmiştir.

Şirket’in net borcu 4Ç20 sonunda 808mn TL’ye, net borç/FAVÖK oranı da 0.6x’a gerilemiştir (3Ç20 sonu: 2.7x). 4Ç20’de gerçekleşen kuvvetli net karlılık ile Kardemir’in 9A20 sonunda 396mn TL olan net zararı, 2020 yılı sonunda 61mn TL tutarında net kara dönüşmüştür. Açıklanan sonuçların Şirket payları kısa dönem performansını olumlu etkileyebileceğini düşünmekteyiz. Kardemir, sonuçların açıklanmasıyla 2020 yılı net karından nakit kar payı dağıtımı yapılmayacağı yönündeki kararını, ve bu kararın onaylanması beklenen yıllık Olağan Genel Kurul Toplantısı’nın 29 Mart 2021 tarihinde yapılacağını paylaşmıştır.

Ziraat Yatırım – Kardemir KRDMD Hisse Analiz 4Ç20 – 02.03.2021

Kardemir Karabük Demir Çelik (KRDMA, KRDMB, KRDMD, Nötr): Şirket 4Ç2020’de net dönem karı 457mn TL ile hem bizim beklentimiz olan 488mn TL’nin hem de piyasa beklentisi olan 470mn TL’nin hafif altında gerçekleşmiştir. Tahminimizdeki sapmada satış gelirlerinin beklentimizin hafif altında gerçekleşmesi etkili olmuştur. Geçen yılın aynı döneminde şirket 128,6mn TL net dönem zararı açıklamıştı. Şirket’in satış gelirleri 4Ç2020’de 4Ç2019’a göre %57,5 oranında artarak 2.348mn TL’ye yükselirken, brüt kar 48,3mn TL’den 589,8mn TL’ye çıkmıştır. Brüt kar marjı da 21,9 puan artarak %25,1 olmuştur. Şirket’in operasyonel giderleri aynı dönemde %36,5 oranında artmış ve 35,9mn TL olmuştur. Şirketin faaliyet karı ise 552,9 TL’yi göstermiştir. Geçen yılın aynı döneminde 67mn TL faaliyet zararı açıklanmıştı. 18mn TL finansman geliri, 115,1mn TL vergi gideri sonrası şirketin net dönem karı 457mn TL olmuştur.

4. çeyrekte açıklanan net dönem karıyla birlikte, ilk dokuz aydaki zarar rakamının etkisiyle 2020 yılı toplam ana ortaklık net dönem karı 60,7mn TL seviyesinde gerçekleşmiştir. 2019 yılındaki ana ortaklık net dönem karı 80,6mn TL idi.

Ek olarak 2020 yılı hesap dönemi, yasal kayıtlarına göre dağıtılabilecek dönem karı bulunmaması nedeniyle, yönetim kurulu 2020 yılı dönem karının dağıtılmayarak geçmiş yıllar zararına mahsup edilmesi önermiştir.

Oyak Yatırım – Kardemir KRDMD Hisse Analiz 4Ç20 – 02.03.2021

Kardemir dördüncü çeyrekte piyasa beklentisi olan 488mn TL’ye yakın 457mn TL net kar açıkladı. FAVÖK ise brüt marjın beklenenin bir miktar üzerinde gelmesiyle 614mn TL ile piyasa beklentisi olan 591mn TL’nin hafifçe üzerinde gerçekleşti. Net borç geçen çeyreğe göre %57 azalarak 809mn TL’ye gerilerken, net borç/FAVÖK oranı ise 2.9 seviyesinden 0.6’ya geriledi. Satış gelirleri özellikle artan dolar kuru ve çelik fiyatları ile %58 artarken FAVÖK de %678 büyüme kaydetti. FAVÖK geçen çeyreğe göre de artan satış fiyatları ve olumlu kur etkisi ile %94 büyüme kaydetti. 2021 yılı için tahminlerimizi ve 9.10 TL/hisse hedef fiyatımızı koruyoruz. Hisselerle ilgili tavsiyemiz %32 yükselme potansiyeli ile Endeks Üzerinde Getiri olarak devam ediyor.

Şeker Yatırım – Kardemir Hisse Yorum – 30.12.2020

Kardemir 1Ç21 satış programını açıkladı

Kardemir (KRDMD) 1Ç21T’de toplam 584 bin ton ürün satışı planladığını paylaşmıştır. Açıklanan program, Şirket’in 1Ç21T için planlanan satışlarında, önceki yılın aynı çeyreğine kıyasla, hesaplamalarımıza göre ton bazında yaklaşık yıllık %3 oranında artışa işaret etmektedir. Kardemir, 1Ç21T’de 138 bin ton nervürlü inşaat demiri, 204 bin ton kütük ve blum, 106 bin profil, ray, vb. ve 136 bin ton kangal satışı planlamaktadır. Şirket’in planları ile gerçekleşmeler arasında farklılıklar olabilmektedir. Ancak yine de Şirket açıklamasının, pay performansı üzerinde hafif olumlu etkili olabileceğini düşünmekteyiz.

Vakıf Yatırım – Kardemir Hisse Analiz 3Ç20 – 10.11.2020

(=) Kardemir (KRDMD): 3Ç20’de beklentimizin (172 mn TL net zarar) ve piyasa beklentisinin (167 mn TL net zarar) altında, 129 mn TL net zarar açıkladı. Şirket 3Ç19 döneminde 39 mn TL net kar açıklamıştı. Beklentimizin altında kur farkı gideri kaydetmesi, şirketin bu çeyrekte öngörümüzün altında net zarar açıklamasında etkili oldu. Şirketin 3Ç20’de satış hacmi, ekonomik aktivitede toparlanmanın yanı sıra düşük baz etkisiyle yıllık %23 artarak 596 bin ton olarak gerçekleşti. Şirketin satış gelirleri ise beklentimiz ve piyasa beklentisine paralel, yıllık %46 artışla 1,92 mlr TL seviyesine ulaştı. FAVÖK, beklentilerin bir miktar üzerinde yıllık %155 artışla 317 mn TL’ye yükselirken, ton başı FAVÖK ise beklentimizin (62 $/ton) üzerinde, yıllık %45 artışla yaklaşık 68 $/ton oldu. FAVÖK marjı yıllık 7 puan iyileşerek %16,5 seviyesine yükseldi. Şirketin 2Ç20’deki net borç pozisyonu 1,59 mlr TL’den 3Ç20’de 1,90 mlr TL’ye yükseldi. Net Borç/FAVÖK rasyosu ise 2,67x seviyesinde gerçekleşti.

Yorum: 3Ç20’de operasyonel performans beklentilerin bir miktar üzerinde, net zarar ise beklentilerin altında gerçekleşti. Şirket hisseleri yılbaşından bu yana endeksten %22 pozitif ayrışırken, son bir ayda da endeksten %5 negatif ayrıştı. Finansallara piyasa tepkisinin nötr olmasını bekliyoruz. Kardemir için 3,48 TL seviyesindeki hedef fiyatımızı 3,60 TL seviyesine güncelliyoruz. Kısa vadeli “Endekse Paralel Getiri”, uzun vadeli “TUT” önerimizi sürdürüyoruz.

Deniz Yatırım – Kardemir Hisse Analiz 3Ç20 – 10.11.2020

KRDMD; 3Ç20 Karlılık Piyasa Beklentisinin Üzerinde / hafif olumlu / Kardemir 1.9 milyar TL satış, 317 milyon TL VAFÖK ve -129 milyon TL zarar kaydetti. Operasyonel karlılık ve net zarar rakamları piyasa beklentisinin bir miktar üzerinde gerçekleşti. Operasyonel karlılığın beklentimizin üzerinde gerçekleşmesinin sebebi beklentiden düşük hammadde maliyeti olarak gösterilebilir. Sonuçların hisse performansı üzerinde hafif olumlu etki yapmasını bekliyoruz. 3Ç20 brüt kar marjı %15 olarak 4Ç18’den beri gerçekleşen en yüksek kar seviyede geldi. 3Ç20 satış hacmi yıllık %24 artış göstererek 598 bin ton oldu. 1Y20 satış hacmi geçen yılın aynı dönemine kıyasla yatay kalarak 1,1 milyon ton olarak gerçekleşmişti. 3Ç20 net finansal giderler 236 milyon TL olarak gerçekleşti (3Ç19: 33 milyon TL gider)

Ak Yatırım – Kardemir Hisse Analiz 3Ç20 – 10.11.2020

Kardemir 3Ç20’de 129 milyon TL net zarar açıkladı, piyasa beklentisi olan 172 milyon TL net zararın atlında ve Ak Yatırım beklentisi olan 135 milyon TL net zarara yakın. 3Ç19’da şirket 39 milyon TL net kar açıklamıştı. Güçlü faaliyet performansa rağmen Eylül sonunda kaydedilen 2 milyar 424 milyon TL FX döviz karşılığı açık pozisyonu nedeniyle yüksek kur farkı giderleri ile net zarar oluştu. 3Ç20 ciro yıllık %46 büyümeyle 1 milyar 916 milyon TL olarak gerçekleşti ve beklentilere yakın. Ciro büyümesi satış hacmindeki %24 büyümeden ve TL’nin değer kaybından kaynaklandı. Satış fiyatları geçen yıl aynı döneme göre aynı seviyelerde kaldı dolar bazında. 3Ç20 FAVÖK yıllık %155 büyümeyle 317 milyon TL olarak gerçekleşti, piyasa beklentisi olan 286 milyon TL’nin %11 üzerinde ve bizim beklentimiz olan 304 milyon TL’nin %8 üzerinde. Bilanço net borç pozisyonu Eylül sonunda 1 milyar 895 milyon TL olarak gerçekleşti (Haziran sonu 1 milyar 592 milyon TL idi). Yorum: Kardemir’in satışları dövize endeksli olduğundan TL’nin değer kaybıyla 12 aylık hedef fiyatımız 3,00 TL’den 3,75 TL’ye revize ediyoruz. Nötr önerimiz koruyoruz. 3Ç20 net zarar rakamı beklentilerden iyi gelmesiyle hisse performansı olumlu etkilenmesini bekleriz.

Oyak Yatırım – Kardemir Hisse Analiz 3Ç20 – 10.11.2020

Kardemir üçüncü çeyrekte piyasa beklentisi olan 167mn TL net zararın altında 129mn TL net zarar açıkladı. FAVÖK ise brüt marjın beklenenin bir miktar üzerinde gelmesiyle 317mn TL ile piyasa beklentisi olan 289mn TL’nin hafifçe üzerinde gerçekleşti. Net borç geçen çeyreğe göre %19 artarak 1.90 milyar TL’ye yükselirken, net borç/FAVÖK oranı ise 3.3 seviyesinden 2.9’a geriledi. Satış gelirleri artan satış hacmi ve dolar kuru ile %46 artarken FAVÖK de %155 büyüme kaydetti. FAVÖK geçen çeyreğe göre de artan satış fiyatları ve olumlu kur etkisi ile %74 büyüme kaydetti. 2020 FAVÖK ve net kar beklentilerimizi sırasıyla 1,005mn TL ve -396mn TL olarak güncelledik. Hedef fiyatımızı da 3.50 TL’den 4.00 TL’ye revize ettik. Hisselerle ilgili tavsiyemiz %15 yükselme potansiyeli ile Endekse Paralel Getiri olarak devam ediyor.

Şeker Yatırım – Kardemir Hisse Analiz 3Ç20 – 10.11.2020

Kardemir (KRDMD) 3Ç20’de piyasa ortalama net zarar beklentisi olan 172mn TL’nin ve 149mn TL olan net zarar tahminimizin altında, 129mn TL net zarar açıklamıştır. Şirket’in satış gelirleri piyasa ortalama beklentilerine paralel, ve operasyonel karlılığı beklentilerin üzerinde gerçekleşmiştir. Açıklanan sonuçların, Şirket payları kısa dönem performansını olumlu etkileyebileceğini düşünmekteyiz. Kardemir’in 3Ç20 satış hacmi, iç talepteki toparlanmaya paralel olarak yıllık bazda oldukça kuvvetli, %24 oranında artarak 597bin ton’a yükselmiştir. Çelik fiyatları, 3Ç20’de hafif iyileşme göstermiş, ancak COVID-19 salgının global talep üzerindeki olumsuz etkisi nedeniyle, ortalama ürün fiyatları ABD doları bazında geçtiğimiz yılın aynı döneminin %10 kadar altında gerçekleşmiştir.

Böylelikle Şirket’in satış gelirleri yıllık %46.2 (çeyreklik %10.1) artarak, piyasa ortalama beklentisi olan 1,917mn TL’nin ve tahminimiz 1,904mn TL’nin paralelinde, 1,916mn TL olarak gerçekleşmiştir. 2019 yılındaki daralmadan sonra çelik üretim marjları 2Ç20’den itibaren iyileşme göstermiştir. Kardemir’in 3Ç20’de ton başına elde ettiği FAVÖK, hesaplamalarımıza göre yıllık %62 (çeyreklik %70) artarak 73 ABD doları/ton’a ulaşmıştır. Şirket’in FAVÖK’ü yıllık 2.5x (çeyreklik %74.3) artarak piyasa ortalama beklentisi olan 286mn TL’nin ve tahminimiz 289mn TL’nin üzerinde, 317mn TL olarak gerçekleşmiştir. FAVÖK marjı yıllık 7.1 y.p. (çeyreklik 6.1 y.p.) artarak %16.5’e ulaşmıştır.

3Ç20’de elverişli bir kur ortamı olmaması nedeniyle Kardemir’in net karlılığı artan kur farkı giderlerinin baskısı altında kalmış, ve Şirket büyük ölçüde bu nedenle 129mn TL net zarar kaydetmiştir. Şirket’in 3Ç20 sonunda net borcu 1,895mn TL’ye ulaşmış, ancak net borç/FAVÖK oranı, 3Ç20 sonunda 2.7x’ye gerilemiştir (2Ç20-sonu: 3.1x).

Ziraat Yatırım – Kardemir Hisse Analiz 3Ç20 – 10.11.2020

Kardemir Karabük Demir Çelik(KRDMA, KRDMB,KRDMD, Sınırlı Pozitif): Şirket’in üçüncü çeyrek net dönem zararı bizim beklentimiz olan 194mn TL ve piyasa beklentisi olan 167mn TL’nin altında gerçekleşmiş ve 128,7mn TL olarak açıklanmıştır. Tahminimizdeki sapmada net finansman giderinin beklentimizden düşük gelmesi etkili olmuştur. Şirket geçen yılın aynı döneminde 39,1mn TL kar açıklamıştı. Satış gelirleri üçüncü çeyrekte bir önceki yılın aynı dönemine göre %46,2 oranında artan şirketin brüt karı ise %174,3 oranında artarak 293,1mn TL’ye yükselmiştir. Şirketin brüt kar marjı ise %7,1 oranında artarak %15,3 olmuştur. Operasyonel giderler aynı dönemde %24,5 oranında artarken, diğer faaliyetlerden kur farkı kaynaklı 186,8mn TL gider kaydedilmiş ve böylece faaliyet karı geçen yılın aynı dönemine göre %8,1 oranında azalarak 74,6mn TL olmuştur. Finansman tarafında 235,4mn TL gider kaydedilmiş ve bu durum şirketin zarar kaydetmesinde ana etken olmuştur. 30,6mn TL’lik vergi geliri sonrası şirketin 3.çeyrek net dönem zararı 128,7mn TL olmuştur.

Üçüncü çeyrekteki zarar rakamıyla birlikte Şirket’in Ocak-Eylül dönemi net dönem zararı 396,5mn TL olmuştur. Geçen yılın aynı döneminde ise 209,3mn TL kar açıklanmıştı.

Oyak Yatırım – Kardemir Hisse Yorum – 19.10.2020

Kardemir TCDD’nin Temmuz ayında açtığı ray ihalesini kazandığını açıkladı. Bu kapsamda 195 gün içinde 30.950 ton ray satışı gerçekleştirilecek. Gelişmeyi 2019’da 68 bin ton, 2020’nin ilk yarısında da 22 bin ton ray satışı gerçekleştiren Kardemir için olumlu olarak değerlendiriyoruz.

Kardemir TCDD’nin İhalesini Kazandı – 19.10.2020

Şirketimiz, TCDD’nin 16/07/2020 tarihinde açmış olduğu uluslararası ray tedariki ihalesini kazanmıştır. Bu kapsamda yapılan tedarik anlaşmasıyla, 30.950 ton ray satışı gerçekleştirilecek olup teslimatı 195 günlük süre içinde yapılacaktır.

Şeker Yatırım – Kardemir Hisse Yorum – 24.09.2020

Kardemir (KRDMD) 4Ç20T’de toplam 636 bin ton ürün satışı planladığını paylaşmıştır. Açıklanan program, Şirket’in 4Ç20T için planlanan satışlarında, görece olarak zayıf bir dönem olan bir önceki yılın aynı çeyreğine kıyasla, hesaplamalarımıza göre ton bazında yaklaşık yıllık %12 oranında artışa işaret etmektedir. Kardemir, 4Ç20T’de 161 bin ton nervürlü inşaat demiri, 244 bin ton kütük ve blum, 108 bin profil, ray, vb. ve 123 bin ton kangal satışı planlamaktadır. Şirket’in planları ile gerçekleşmeler arasında farklılıklar olabilmektedir. Ancak yine de Şirket açıklamasının, yılın tamamında yaklaşık 2.5mn ton satış gerçekleştirebileceği olasılığına işaret ediyor olması nedeniyle, pay performansı üzerinde görece olarak olumlu etkili olabileceğini düşünmekteyiz.

Tacirler Yatırım – Kardemir Hisse Yorum – 24.09.2020

Şirket 4Ç20 satış programını açıkladı. Şirketin 4Ç20’de planladığı satış hacmi yıllık bazda %3 artışı işaret etmektedir. İnşaat demiri satış hacminin, yıllık bazda %19 artış kayderek 161 bin ton olması planlanmakta olup, kangal-çubuk ve profil köşebentler hacimlerinde, yıllık bazda ve sırasıyla, %13 ve %4 artış olması ve 123 bin ton ve 108 bin ton olması planlanmaktadır. Öte yandan, kütük-blum hacminde, yıllık bazda, %10 gerileme olması ve 244 bin ton olarak gerçekleşmesi planlanmaktadır.

Kardemir: Tersaneler Genel Müdürlüğü’nün ve Askeri Fabrikalar Genel Müdürlüğü’nün onaylı tedarikçisi olmaya hak kazandı – 19.08.2020

Deniz Yatırım – Kardemir Hisse Analiz 2Ç20 – 13.08.2020

KRDMD; 2Ç20 FAVÖK rakamı beklentilerin üzerinde gerçekleşirken net kar beklentilere paralel geldi… Kardemir, 2Ç20’de 1.740 milyon TL gelir, 179 milyon TL FAVÖK ve 73 milyon TL net zarar açıkladı. Faaliyet sonuçları bizim ve piyasa beklentisinin üzerinde gelirken, net kar tahminlere paralel geldi. Piyasa beklentisinin üzerinde gerçekleşen FAVÖK rakamının desteği ile sonuçların hisse performansı üzerinde hafif olumlu etkiye neden olacağını düşünüyoruz.

Şeker Yatırım – Kardemir Hisse Analiz 2Ç20 – 13.08.2020

Kardemir (KRDMD), 2Ç20’de piyasa ortalama net zarar beklentisi olan 71mn TL’nin ve 57mn TL olan net zarar tahminimizin üzerinde, 106mn TL net zarar kaydetmiştir. Şirket’in 2Ç20 satış hacmi, pandemi koşullarına rağmen yıllık bazda %9 (çeyreklik %8) artarak 615bin ton’a ulaşmıştır. Böylelikle, çelik fiyatlarının gerilemiş olmasına rağmen Kardemir, yıllık %6.2 (çeyreklik %14.9) artışla, piyasa ortalama beklentisi olan 1,709mn TL’ye ve tahminimiz 1,707mn TL’ye paralel olarak 1,740mn TL satış geliri elde etmiştir.

Şirket’in ton başına elde edilen FAVÖK’ü, ABD doları bazında hesaplamalarımıza göre bir önceki çeyreğe göre %12 artış göstermiş, ancak 2Y19’da gerilemiş olan çelik üretim marjları nedeniyle, geçtiğimiz yılın aynı döneminin %42 altında, 43 ABD doları/ton olarak gerçekleşmiştir. Böylelikle Kardemir’in FAVÖK’ü çeyreklik %36.7 artmış, ancak 2Ç19’un %25.5 altında, 182mn TL olarak, piyasa ortalama beklentisi olan 155mn TL’nin ve tahminimiz 163mn TL’nin üzerinde gerçekleşmiştir. Kardemir’in FAVÖK marjı çeyreklik 1.7 y.p. artarak (yıllık 4.4 y.p. azalışla) %10.5 olarak gerçekleşmiştir.

Şirket 2Ç20’de, büyük ölçüde artan kur farkı giderlerine bağlı olarak 106mn TL net zarar kaydetmiştir (2Ç19 net kar: 103mn TL, 1Ç20 net zarar: 162mn TL). Kardemir’in net borcu 2Ç20 sonunda hafif azalarak 1.6mlyr TL’ye gerilemiştir. Açıklanan sonuçların Şirket payları kısa dönem performansı üzerindeki etkisinin nötr olabileceğini düşünmekteyiz. Bunun yanında Kardemir, Genel Müdürlük görevine Sn. Necdet Utkanlar’ın atanmasına karar verildiğini ve Satış ve Pazarlama Genel Müdür yardımcılığı görevinin de vekaleten Genel Müdür uhdesinde yürütülmesine karar verildiğini paylaşmıştır. Gelişme, Şirket payları etrafında hafif olumlu algı yaratabilecektir.

Ak Yatırım – Kardemir Hisse Analiz 2Ç20 – 13.08.2020

Kardemir 2Ç20’de 106 milyon TL net zarar açıkladı. Ortalama piyasa beklentisi olan 71 milyon TL ve Ak Yatırım beklentisi olan 82 milyon TL net zarardan daha büyük gerçekleşti. Geçen yıl aynı dönem şirket 103 milyon TL net kar açıklamıştı. Beklenenden büyük gelen kur farkı giderleri nedeniyle net zarar rakamın beklentilerden büyük geldi. 2Ç20 ciro yıllık %6 büyümeyle 1 milyar 704 milyon TL olarak gerçekleşti ve beklentilere paralel geldi. Ancak bu TL bazlı büyüme dolar bazında daralmaya işaret ediyor. Satış hacmi yıllık %9 büyümesine rağmen, satış fiyatları %17-%18 aralığında dolar bazında yıllık düşüşlerle ciroyu yavaşlattı. 2Ç20 FAVÖK marjı %10,5 ile 2Ç19’daki %14,9’un altında gerçekleşti. Düşen satış fiyatlara karşın göreceli sabit kalan hammadde fiyatları ile karlılıkta gerileme yaşandı.

2Ç20 FAVÖK yıllık %26 daralma ile 182 milyon TL olarak gerçekleşti; ortalama piyasa beklentisi olan 155 milyon TL ve bizim beklentimiz olan 150 milyon TL’nin üzerinde geldi. 2Ç20 sonu bilançoda 1 milyar 592 milyon TL net borç pozisyonu 1Ç20 sonundaki 1 milyar 683 milyon TL rakamın hafif altında. Projeksiyonlarımızı 2Ç20 rakamlarla güncelledik ve değerlememizde hafif yukarı revizyon yaşandı; 12 aylık hedef fiyatımız 2,75 TL’den 3,00 TL’ye yükseldi. Ancak Nötr önerimizi koruyoruz. Beklentilerden büyük gelen net zarar nedeniyle hisselerde olumsuz tepki görülebilir.

Oyak Yatırım – Kardemir Hisse Analiz 2Ç20 – 13.08.2020

Kardemir ikinci çeyrekte piyasa beklentisi olan 65mn TL net zararın üzerinde 106mn TL net zarar açıkladı. FAVÖK ise brüt marjın beklenenin bir miktar üzerinde gelmesiyle 182mn TL ile piyasa beklentisi olan 156mn TL’nin hafifçe üzerinde gerçekleşti. Net borç geçen çeyreğe göre %5 azalarak 1.59 milyar TL’ye düşerken, net borç/FAVÖK oranı ise 3.2 seviyesinden 3.3’e yükseldi. Satış gelirleri düşen satış hacmiyle geçen seneye göre %6 gerilerken FAVÖK de marjlardaki daralma ile %25 düştü. Öte yandan, FAVÖK geçen çeyreğe göre artan satışlar ve olumlu kur etkisi ile %37 büyüme kaydetti. Şirket yılın ilk yarısında pandemiye rağmen ton başına 41 dolar FAVÖK yaratırken, bu rakamın ikinci yarıda 50 dolara yükselmesini bekliyoruz. Öte yandan, şirket finansalları için kademeli bir toparlanma öngörsek de 2018 seviyelerinin çok yakın olmadığını düşünüyoruz. Hisselerle ilgili 3.50 TL hedef fiyatımız ve Endekse Paralel Getiri tavsiyemiz devam ediyor.

Tacirler Yatırım – Kardemir Hisse Analiz 2Ç20 – 13.08.2020

2Ç20 sonuçlarını 106.1 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde, 102.6 milyon TL net kar açıklamıştı. Net satışlar 1,740 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %6 arttı. Şirket, 2Ç20’de 182 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %26 azalış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 444 baz puan azalarak %10.5 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 488 baz puan azaldı ve %8.6 olarak gerçekleşti. Net işletme sermayesi ise -199 milyon TL (2Ç19: 560 milyon TL ve 1Ç20: 96 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı -%3.3 (2Ç19: %8.9 ve 1Ç20: 1.6%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %5 azalarak 1,592 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 3.1 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0.4 olarak kaydedilmiştir.

Ziraat Yatırım – Kardemir Hisse Analiz 2Ç20 – 13.08.2020

Kardemir Karabük Demir Çelik (KRDMA, KRDMB, KRDMD, Nötr): Şirketin 2020 yılı 2. çeyrek ana ortaklık net dönem zararı 106,1mn TL ile bizim beklentimiz olan 113mn TL’nin paralelinde, piyasanın zarar beklentisi olan 71mn TL’nin ise biraz üzerinde gerçekleşmiştir.

Satış gelirleri geçen yılın aynı dönemine göre %6,2 oranında artan Şirket’in satış maliyeti ise %12,1 oranında artmıştır. Buna bağlı olarak brüt karı %32,4 oranında azalışla 149mn TL olmuştur. Brüt kar marjı 4,9 puan azalışla %8,6’yı göstermiştir. Operasyonel giderler %15,6 artışla 27,7mn TL’ye yükselmiştir. 119,7mn TL’lik diğer faaliyet giderleri sonrasında faaliyet karı %99,1 azalışla 1,5mn TL’yi göstermiştir. Finansman tarafında 132,6mn TL gider kaydeden Şirketin vergi öncesi zararı 131,1mn TL’ye ulaşmıştır. 25mn TL’lik vergi geliri yazan şirketin net dönem zararı 106,1mn TL olarak gerçekleşmiştir. 2. çeyrek zararıyla birlikte ilk 6 aylık dönemdeki ana ortaklık net dönem zararı 267,8mn TL olmuştur. 2019’un aynı dönemindeki net dönem karı 170,2mn TL idi.

Kardemir Genel Kurulu Ertelendi. Kardemir’in (KRDMD) 27 Temmuz 2020 Pazartesi günü yapılan Olağan Genel Kurul toplantısı, asgari toplantı nisabının sağlanamaması nedeni ile 24 Ağustos 2020 tarihine ertelenmiştir.

Oyak Yatırım – Kardemir Hisse Haber – 03.07.2020

Kardemir KAP açıklamasıyla genel müdür Hüseyin Soykan’ın dün itibarı ile görevinden ayrıldığını açıkladı. Şirket ayrıca daha önce 30 Mart’ta planlanan ancak koronavirüs salgını nedeniyle iptal edilen olağan genel kurul toplantısının 27 Temmuz’da yapılacağını bildirdi.

Şeker Yatırım – Kardemir Hisse Haber Yorum – 24.06.2020

Kardemir (KRDMD) 3Ç20T’de toplam 647 bin ton ürün satışı planladığını paylaşmıştır. Açıklanan program, Şirket’in 3Ç20T için planlanan satışlarında, görece olarak zayıf bir dönem olan bir önceki yılın aynı çeyreğine kıyasla, hesaplamalarımıza göre ton bazında yaklaşık yıllık %34 oranında kuvvetli bir artışa işaret etmektedir. Şirket açıklamasının, pay performansı üzerinde görece olarak olumlu etkili olabileceğini düşünmekteyiz. Kardemir, 3Ç20T’de 160 bin ton nervürlü inşaat demiri, 256 bin ton kütük ve blum, 108 bin profil, ray, vb. ve 123 bin ton kangal satışı planlamaktadır. Şirket’in planları ile gerçekleşmeler arasında farklılıklar olabilmektedir. Ancak yine de, Şirket’in 2Ç20T’de, Covid-10 pandemisi şiddetinin artış gösterdiği dönemde yaptığımız 412 bin ton olan ilk satış hacmi tahminimizin oldukça üzerinde, 602 bin ton olan satış planına yakın bir satış hacmi gerçekleştirebileceğini, ve yılın ikinci yarısında da, 3Ç20T için yeni açıklanan satış planını da göz önüne alarak benzer bir satış performansı gösterebileceğini düşünmekteyiz. Böylelikle, Şirket için 2020 yılı satış hacmi beklentimizi 1.9mn ton’dan 2.4mn ton’a, satış gelirleri tahminimizi 5,689mn TL’den 6,361mn TL’ye, FAVÖK tahminimizi 546mn TL’den 727mn TL’ye, ve net kar tahminimizi 11mn TL’den 53mn TL’ye yükseltmekteyiz. Bununla birlikte, Şirket’in benzerlerinin çarpanlarına göre hesapladığımız hedef değerini de güncelleyerek, D Grubu payları için 12 aylık 2.70 TL hedef fiyata ulaşmakta ve önerimizi Tut olarak güncellemekteyiz.

Kardemir 3Ç20 dönemi ürün satış programını açıkladı – 23.06.2020

Açıklanan satış programına göre, nervürlü inşaat demiri satış hacminin, yıllık bazda %19 artışla 160.000 ton, kütük ve blum satış hacminin, yıllık bazda %17 artışla 256.000 ton, profil, köşebent, ray satış hacminin, yıllık bazda %2 artışla 108.000 ton ve kangal çubuk satış hacminin, yıllık bazda %10 artışla 123.000 ton olması beklenmektedir.

Şeker Yatırım – Kardemir Hisse Analiz 1Ç20 – 29.05.2020

Kardemir (KRDMD) 1Ç20’de 162mn TL tutarında net zarar kaydetmiştir (1Ç19 net kar: 68mn TL, 4Ç19 net zarar: TRY 129mn). Şirket’in 1Ç20 net zararı, piyasa ortalama beklentisi olan 181mn TL’nin ve tahminimiz 236mn TL’nin altında gerçekleşmiştir. Kardemir’in 1Ç20 satış gelirleri, çelik fiyatlarının ABD doları bazında geçtiğimiz yılın aynı dönemine kıyasla düşük seyri ve Şirket’in toplam satış hacminin yıllık bazda yaklaşık %9 oranında gerilemiş olması nedenleriyle, yıllık %7.4 azalarak, piyasa ortalama beklentisi olan 1,504mn TL’nin ve tahminimiz 1,502mn TL’nin paralelinde, 1,515mn TL olarak gerçekleşmiştir. Şirket’in FAVÖK’ü ise, bir önceki çeyreğe kıyasla %68.6 artış göstermiş, ancak kuvvetli bir baz dönem olan 1Ç19’a kıyasla %34.6 azalarak, piyasa ortalama beklentisi olan 132mn TL’ye paralel, ancak 113mn TL olan tahminimizin üzerinde, 133mn TL olarak gerçekleşmiştir.

Kardemir, 1Ç20’de kur hareketlerinden net 170mn TL tutarında diğer faaliyet giderleri ve 130mn TL tutarında net finansman giderleri kaydetmiştir. Şirket, bu dönemde 46mn TL tutarında ertelenmiş vergi geliri de kaydetmiş, ve böylelikle net zararı görece olarak sınırlı, 162mn TL seviyesinde gerçekleşmiştir. Açıklanan sonuçların, 1Ç20’de beklentilerin altında bir net zarar içeriyor olmaları nedeniyle, Şirket payları kısa dönem performansı üzerinde hafif olumlu etkili olabileceğini düşünmekteyiz. Sonuçların açıklanmasından sonra değerlememizi gözden geçirerek Şirket’in D tipi payları için 12 aylık hedef fiyatımızı 1.60 TL’den 1.70 TL’ye revize etmekte ve Sat tavsiyemizi sürdürmekteyiz.

Kardemir (KRDMD) Ahmet Zeki Yolbulan, 2,53 TL fiyat ile 50.000 TL toplam nominal tutarlı Kardemir paylarını BIST dışından Yolbulan Demir Şirket’ine virman işlemini gerçekleştirmiştir. Bu işlem sonucunda Sç Ahmet Zeki Yolbulan’ın Kardemir’deki payları %0.007’ye gerilemiş ve Yolbulan Demir’in payları ise %3.81’e yükselmiştir. Yolbulan ailesi ve şirketlerinin Kardemir sermayesindeki payı, %5.19’da olup, bu işlem sonrasında herhangi bir değişiklik göstermemiştir.

Yolbulanlar Nakliyat, 2,52 TL – 2,58 TL fiyat aralığından 1,256,969 TL toplam nominal tutarlı Kardemir (B) payları satışı gerçekleştirmiştir. Bu işlem sonrasında Yolbulanlar Nakliyat’ın Kardemir’deki payları % 1,25’e gerilemiştir. Yolbulan ailesi ve şirketlerinin Kardemir sermayesindeki payı da %5.09’a gerilemiştir.

Vakıf Yatırım – Kardemir Hisse Analiz 1Ç20 – 29.05.2020

(=) Kardemir (KRDMD): 1Ç20 döneminde beklentimizin (129 mn TL net zarar) üzerinde, piyasa beklentisinin (201 mn TL net zarar) ise altında, 162 mn TL net zarar açıkladı. Şirket 1Ç19’da 68 mn TL net kar açıklamıştı. Operasyonel tarafta beklentilerin bir miktar üzerinde performans görsek de ticari borç/alacak kaynaklı kur farkı giderlerinin beklentimizi aşması, şirketin tahminimizin üzerinde net zarar açıklamasında etkili oldu. Şirketin bu dönemde nihai ürün satış hacmi yıllık %9 daralarak 568 bin ton seviyesine gerilerken net satış gelirleri, beklentimize ve piyasa beklentisine paralel, yıllık %7 gerileyerek 1,52 mlr TL seviyesinde gerçekleşti.

Şirketin FAVÖK’ü ise yıllık %35 daralarak 133 mn TL seviyesinde gerçekleşerek, beklentimizi (119 mn TL) ve piyasa beklentisini (122 mn TL) aştı. Ton başı FAVÖK, 35 $/ton seviyesindeki beklentimizin üzerinde, yıllık %38 gerilemeyle yaklaşık 38 $/ton seviyelerinde gerçekleşirken, FAVÖK marjı yıllık 3,6 puan düşüşle %8,8 seviyelerinde gerçekleşti. Şirketin 4Ç19 sonundaki 1,7 mlr TL’lik net borç pozisyonu ilk çeyrekte yatay bir seyirle 1,68 mlr TL seviyesinde gerçekleşirken, net borç/FAVÖK rasyosu ise 2,62x’den 2,9x seviyesine yükseldi.

Yorum: Şirketin ilk çeyrek finansallarında net zarar piyasa beklentisinin altında, operasyonel performans ise piyasa beklentisinin hafif üzerinde gerçekleşti. Şirket hisseleri yılbaşından buyana endekse göre %4 pozitif ayrışırken, son bir aylık dönemde ise %9 pozitif ayrıştı. Finansalların hisse performansına yansıdığı görüşündeyiz. Kardemir için 3,48 TL seviyesindeki hedef fiyatımızı, kısa vadeli “Endeksin Üzerinde Getiri” önerimizi ve uzun vadeli “AL” tavsiyemizi sürdürüyoruz.

Ak Yatırım – Kardemir Hisse Analiz 1Ç20 – 29.05.2020

Kardemir 1Ç20’de 162 milyon TL net zarar açıkladı. Geçen yılın aynı döneminde 68 milyon TL net kar açıklamıştı. Ortalama piyasa beklentisi olan 181 milyon TL’den biraz daha küçük bir net zarar gerçekleşti. 1Ç20 ciro yıllık %7 daralma ile 1 milyar 515 milyon TL olarak gerçekleşti. Satış hacmi %9 düştü ve ana ürünlerin satış fiyatları da dolar bazında çift haneli daralmalar yaşadı. 1Ç20 FAVÖK marjı %8,8 ile 1Ç19’daki %12,4 marjın altında kaldı. Düşen satış fiyatlarına karşın hammadde fiyatlarının daha istikrarlı kalması ile marjdaki erime meydana geldi. 1Ç20 FAVÖK yıllık %35 daralma ile 133 milyon TL gerçekleşti, ortalama piyasa beklentisi olan 132 milyon TL’ye paralel. Mart sonu şirket 1 milyar 683 milyon TL net borç pozisyonu kaydetti, 2019 sonundaki 1 milyar 702 milyon TL rakamın hafif altında.

Şirket ayrıca 1Ç20’de 3,2 milyar TL döviz açık pozisyonu ile çoğunlukla kur farkı zararları nedeniyle 130 milyon TL net finansal gider kaydetti. Covid salgını ektisiyle global demir çelik talebinde yaşanan yavaşlama ve karşılıklı AB ile Türkiye tarafından konulan ilave tarifelerle arz – talep dengesinde bozulmanın artacağını bunun da fiyatlar üzerinde olumsuz etkileri olacağını düşünüyoruz.

Bundan dolayı Kardemir için projeksiyonlarımızı revize ettik, böylece 12 aylık hedef fiyatımız 3,20 TL’den 2,75 TL’ye revize ettik. 1Ç20 sonuçları çoğunlukla piyasa beklentilerine yakın geldiği için hisse üzerinde nötr etki yapmasını bekliyoruz.

Oyak Yatırım – Kardemir Hisse Analiz 1Ç20 – 29.05.2020

Kardemir ilk çeyrekte piyasa beklentisi olan 206mn TL net zararın altında 162mn TL net zarar açıkladı. FAVÖK de brüt marjın beklenenin bir miktar üzerinde gelmesiyle 133mn TL ile piyasa beklentisi olan 122mn TL’nin hafifçe üzerinde gerçekleşti. Net borç geçen çeyreğe göre %1 azalarak 1.68 milyar TL’ye düşerken, net borç/FAVÖK oranı ise geçen çeyrekteki 2.9 seviyesinden 3.2’ye yükseldi. Satış gelirleri düşen satış hacmiyle geçen seneye göre %7 gerilerken FAVÖK de marjlardaki daralma ile %35 düştü. Öte yandan, FAVÖK geçen çeyreğe göre %69 büyüme kaydetti. Çelik sektöründe devam eden zayıflığa rağmen ekonomilerin yeniden açılmasının etkisiyle yılın ikinci yarısında kademeli toparlanma olacağını varsayarak 2020 için FAVÖK ve net kar beklentilerimizi sırasıyla 466mn TL (önceki 201mn TL) ve -131mn TL (önceki -333mn TL) olarak revize ettik. Yeni hedef fiyatımız 2.75 TL (önceki 2.10 TL) %8 gibi sınırlı bir yükselme potansiyeli içerdiğinden dolayı hisselerle ilgili Endekse Paralel Getiri tavsiyemizi sürdürüyoruz.

Ziraat Yatırım – Kardemir Hisse Analiz 1Ç20 – 29.05.2020

Kardemir Karabük Demir Çelik (KRDMA, KRDMB, KRDMD, Nötr): Kardemir 2020 yılının 1. çeyreğinde 161,7mn TL net dönem zararı kaydetmiştir. Bizim zarar beklentimiz 40mn TL, piyasanın zarar beklentisi ise 181mn TL idi. Tahminimizdeki sapmada beklentimizden yüksek gerçekleşen diğer faaliyetlerden gider ve finansman gideri etkili olmuştur. Şirket 1Ç2019’da 67,6mn TL net dönem karı kaydetmişti. Satış gelirleri 2020 ilk çeyrekte %7,4 oranında azalarak 1.515mn TL’ye olurken, satışların maliyeti %4,2 oranında azalmıştır. Böylece şirketin brüt karı ise %34,9 oranında gerilemiş ve 112,2mn TL olarak gerçekleşmiştir. Aynı dönemde operasyonel giderler %27,6 oranında artarak 27,3mn TL’yi göstermiştir.

Diğer faaliyetlerden giderler ise ağırlıklı olarak ticari alacak/borçlara ilişkin kur farkı gelir/giderindeki artışa bağlı olarak geçen yılın aynı dönemine göre %77,8 oranında yükselmiş ve 170,2mn TL olarak gerçekleşmiştir. Tüm bunlara bağlı olarak Şirket’in faaliyet zararı 1Ç2020’de 85,4mn TL olarak gerçekleşmiştir. Geçtiğimiz yılın aynı döneminde ise 55,1mn TL faaliyet karı kaydedilmişti. Yatırım faaliyetlerinden 9,6mn TL net gelir kaydedilirken, finansman tarafında 130,5mn TL gider kaydedilmiştir. Geçtiğimiz yılın aynı döneminde ise 115,4mn TL finansman gideri kaydedilmişti. Tüm bunlara bağlı olarak vergi öncesi zarar 204,9mn TL olurken, 43,2mn TL’lik vergi geliri sonrası 161,7mn TL net dönem zararı açıklanmıştır.

Oyak Yatırım – Kardemir Hisse Haber Yorum – 02.04.2020

Kardemir, COVID-19 salgınının global demir çelik sektörü üzerinde olumsuz etkisi sebebiyle ve çalışan yoğunluğunu azaltmak ve iş güvenliği azami seviyeye getirmek amacıyla çeşitli planlı bakım ve onarım faaliyetlerinin öne çekilerek günlük üretim seviyesinin kısmen azaltılması kararı alındığını açıkladı. Planlanan kapasite kullanım oranına ilişkin ek bir açıklama bulunmuyor ancak, üretim methodu gereği fırınlardaki sürekli üretim sebebiyle operasyonun tamamen durmasının şu aşamada ihtimal dahilinde olmadığını düşünüyoruz ancak üretim kısıtlaması Şirkete maliyet yükünü arttıracaktır.

Şeker Yatırım – Kardemir Hisse Analiz – 26.03.2020

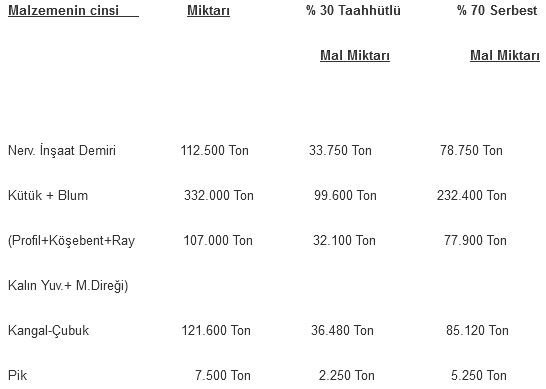

Kardemir (KRDMD) 2Ç20T’de toplam 602 bin ton ürün satışı planladığını paylaşmıştır. Şirket’in planları ile gerçekleşmeler arasında farklılıklar olabilmektedir. Açıklanan program, Şirket’in 2Ç20T için planlanan satışlarında, görece olarak zayıf bir dönem olan bir önceki yılın aynı çeyreğine kıyasla, hesaplamalarımıza göre ton bazında yaklaşık yıllık %7 oranında bir artışa işaret etmektedir. Kardemir, 2Ç20T’de 112.5 bin ton nervürlü inşaat demiri, 260,5 bin ton kütük ve blum, 107 bin profil, ray, vb., 121,6 bin ton kangal ve yaklaşık 0,5 bin ton pik satışı planlamaktadır. Açıklanan satış planı, Şirket’in görece olarak katma değeri daha düşük ürünlerinin satışının toplam satış miksi içerisindeki ağırlığının 2Ç20’de de hafif artış gösterebileceğine işaret etmektedir. Ancak 2Ç20T satış hacminde yıllık yaklaşık %7 oranında artış öngören Şirket açıklamasının, yakın dönem pay performansı üzerinde görece olarak hafif olumlu etkili olabileceğini düşünmekteyiz.

Kardemir Satış Duyurusuna dair Açıklamada bulundu – 25.03.2020

Şirketin satış prosedürüne göre Nisan-Haziran 2020 döneminde fiyat listeleri üzerinden aşağıda belirtilen miktarlarda ürün satışı programlandığı bildirilerek müşteri ve paydaşlara duyuruldu. İlgili liste aşağıdaki gibidir:

Karşılaştırma yapabilmek amacıyla Kardemir’in Ocak-Mart dönemine ait satış programı aşağıdaki gibidir:

Kardemir Genel Kurulunu İptal Ettiğini Açıkladı

KAP Açıklaması: Kardemir’in (KRDMD) 30 Mart 2020 tarihinde yapılacağı ilan edilen Genel Kurul Toplantısı’nın, COVID-19 koronavirüs salgını nedeniyle, hastalığın Ülkemiz’de yayılmasının önlenmesine dair tedbirler çerçevesinde, ileri bir tarihte yapılmak üzere iptal edilmesine karar verilmiştir. Oluşacak gelişmelere göre yeni toplantı tarihi tespit edildiğinde tekrar ilan edilecektir.

Şeker Yatırım – Kardemir Hisse Analiz 4Ç19 – 04.03.2020

Kardemir (KRDMD), 4Ç19’da, operasyonel performansının beklenildiği kadar olumsuz gerçekleşmemiş olması ve ertelenmiş vergi gelirleri nedeniyle, piyasa ortalama net zarar beklentisi olan 139mn TL’nin ve tahminimiz -167mn TL’nin altında, 129mn TL net zarar açıklamıştır. Çelik fiyatları, 2019 yılının genelinde önceki yıla kıyasla düşük seyretmiş, ancak yılın son çeyreğinde kısmı toparlanma gerçekleştirmiştir. Buna paralel olarak Kardemir’in satış gelirleri, çeyreklik bazda %13.8 artarak, ancak yıllık bazda %8.6 azalışla, piyasa ortalama beklentisi olan 1,384mn TL’nin üzerinde, ve tahminimiz 1,471mn TL’ye paralel olarak 1,491mn TL olarak gerçekleşmiştir. 2019 yılında çelik üretim marjları, nihai ürün fiyatlarının düşük seyri ve hammadde fiyatlarındaki belirgin artış ile daralma göstermiştir. Böylelikle Kardemir’in de 4Ç19 FAVÖK’ü yıllık bazda %80.2 oranında azalarak (çeyreklik %8.6 azalışla), piyasa ortalama beklentisi olan 55mn TL’nin ve tahminimiz 61mn TL ‘nin üzerinde, 79mn TL olarak gerçekleşmiştir. FAVÖK marjı yıllık 19.1 .y.p (çeyreklik 4.2 y.p.) daralarak %5.3’e gerilemiştir. 4Ç19’da elverişli bir kur ortamı olmaması nedeniyle Kardemir’in net diğer faaliyet giderleri 89mn TL olarak kaydedilmiştir (4Ç18 net diğer faaliyet gelirleri: 47mn TL).

Bununla birlikte, 4Ç19 net finansal giderleri 84mn TL olarak gerçekleşmiştir. 4Ç18’de ise, TL’nin sert değer kaybı sonrasında hızlı iyileşme göstermiş olmasıyla 210mn TL tutarında net finansal gelir kaydedilmişti. Kardemir, 4Ç19’da ayrıca 23mn TL tutarında ertelenmiş vergi geliri kaydetmiştir; böylelikle net zararı 129mn TL ile sınırlı kalabilmiştir. Şirket’in net borcu yıl sonunda 1.7mlyr TL’ye (3Ç19 sonu: 1.4mlyr TL), 3Ç19 sonunda 1.5x olan net borç/FAVÖK oranı da 2.6x’ya yükselmiştir. Şirket, beklenildiği üzere, yasal kayıtlarına göre dağıtılabilir dönem kârı olmaması nedeniyle kâr dağıtımı yapılmaması kararı almıştır. Açıklanan sonuçlara piyasanın ilk tepkisinin görece olarak hafif olumlu olabileceğini düşünmekteyiz.

Oyak Yatırım – Kardemir Hisse Analiz 4Ç19 – 04.03.2020

Kardemir 4Ç19’da beklentimize paralel 129mn TL zarar açıkladı (Piyasa Bekl: 139mn TL zarar; OYAK Bekl: 125mn TL zarar). Şirket 4Ç18 ve 3Ç19’de sırasıyla 328 mn TL net kar ve 39 mn TL net kar açıklamıştı. Şirketin satış gelirleri 4Ç19’da yıllık bazda %9 düşerek 1,491mn TL olmuştur (Piyasa Bekl: 1,384mn TL; OYAK Bekl: 1,337mn TL). FAVÖK rakamı ise 4Ç19’da geçen yılın aynı dönemine göre %85 düşüşle 79mn TL olarak gerçekleşirken (Piyasa Bekl: 55mn TL; OYAK Bekl: 31mn TL) çeyreksel bazda ise %36 gerileme göstermiştir. Ton başına FAVÖK performansı 4Ç19’da gerileyen ürün fiyatları ve hammadde maliyetlerindeki yüksek seyir sebebiyle 15 dolar mertebesinde gerçekleşmiştir (3Ç19: $45/ton; 4Ç18: $107/ton). İkinci çeyrekte şirketin FAVÖK marjı geçen yılın aynı dönemine göre 27.3 puan daralma göstererek %5.3 olmuştur. Diğer yandan, şirketin Net Borcu 1,702mn TL olarak gerçekleşirken, Net Borç/FAVÖK çarpanı ise 2.6x olmuştur (3Ç19: 0.9x).

Ak Yatırım – Kardemir Hisse Analiz 4Ç19 – 04.03.2020

Kardemir 4Ç19’da 129 milyon TL net zarar açıkladı (bizim tahminimiz 126 milyon TL net zarara paralel ancak piyasa ortalama beklentisi olan 139 milyon TL net zararın altında). 4Ç19 ciro yıllık %9 daralarak 1 milyar 491 milyon TL olarak gerçekleşti. Satış hacmi 569 bin tona 4Ç18’deki 568 bin tona paralel oldu. Ancak cirodaki yavaşlama, düşen satış fiyatlardan kaynaklandı; dolar bazında kütük fiyatları %23, çubuk kangal fiyatları %17 ve inşaat çeliği fiyatları %36 düştü. 4Ç19 FAVÖK marjı %5,3 ile 4Ç18’deki %24,4 marjın çok altında gerçekleşti. Düşen satış fiyatları ile göreceli durağan kalan hammadde fiyatları ile marj daralması ortaya çıktı. 12 aylık hedef fiyatımız olan 3,20TL’yi ve Nötr önerimizi koruyoruz. Beklenenden az gelen net zarar rakama rağmen Kardemir’in zayıf global demir çelik satış fiyatlardan olumsuz etkilenmeye devam edeceğini düşünüyoruz.

Tacirler Yatırım – Kardemir Hisse Analiz 4Ç19 – 04.03.2020

4Ç19 sonuçlarını 128.6 milyon TL zarar ile açıkladı. Açıklanan zarar rakamı, – 139.0 milyon TL olan piyasa beklentisinin altındadır. Şirket geçen yılın aynı döneminde, 327.9 milyon TL net kar açıklamıştı. Net satışlar 1,491 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %9 azaldı. Açıklanan net satış rakamı piyasa beklentisi olan 1,384 milyon TL’nin üzerinde gerçekleşti. Şirket, 4Ç19’de 79 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %80 azalış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 55 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 1915 baz puan azalarak %5.3 oldu. Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 2069 baz puan düştü ve %3.2 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 11 baz puan düştü ve %1.8 olarak gerçekleşti. Şirketin net borcu çeyreksel bazda yüzde %18 artarak 1,702 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 2.6 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0.4 olarak kaydedilmiştir. Net işletme sermayesi ise 352 milyon TL (4Ç18: 1,020 milyon TL ve 3Ç19: 555 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %5.8 (4Ç18: %18.3 ve 3Ç19: 8.9%) olarak kaydedildi. En son kapanış fiyatına göre, şirket 39.0 F/K çarpanından ve 7.4 FD/FAVÖK çarpanından işlem görmektedir.

Şeker Yatırım – Kardemir Hisse Analiz – 19.02.2020

Kardemir (KRDMA, KRDMB, KRDMD) geçici vergi beyanında tek düzen hesap planına uygun gelir tablosunu açıklamıştır. Bu usulde hazırlanan gelir tablosunun Şirket’in UFRS’na göre hazırlanan gelir tablosuna, yaklaşık olarak satış gelirlerindeki büyüme hariç, benzerliği bulunmamakta ve bir gösterge niteliği taşımamaktadır. Bu hesap planına uygun olarak hazırlanan gelir tablosunda Kardemir’in satış gelirleri, önceki yılın aynı usulde hazırlanmış olan gelir tablosundaki satış gelirlerine kıyasla, yıllık %7 oranında artarak 6.0mlyr TL’ye ulaşmış, faaliyet kar marjı ise yıllık yaklaşık 20 y.p. azalış göstermiştir. Kardemir’in bu hesap planına uygun olarak hazırlanan gelir tablosunda 152mn TL tutarında vergi öncesi zarar kaydedilmiştir; 2018 yılı aynı usulde hazırlanan gelir tablosunda ise 1,091mn TL vergi öncesi karı kaydedilmiştir (2018 UFRS vergi öncesi sonrası net kar: 814mn TL).

HABER: Kardemir’in Bağlı Kuruluşu Karçel Sözleşme İmzaladı

Şeker Yatırım – Kardemir Hisse Yorum – 25.12.2019

Kardemir (KRDMD) 1Ç20T’de toplam 680 bin ton ürün satışı planladığını paylaşmıştır. (4Ç19T: 620 bin ton). Şirket’in planları ile gerçekleşmeler arasında farklılıklar olabilmektedir. Açıklanan program, Şirket’in 1Ç20T için planlanan satışlarında, görece olarak zayıf bir dönem olan bir önceki yılın aynı çeyreğine kıyasla, hesaplamalarımıza göre ton bazında yaklaşık yıllık %9 oranında bir artışa işaret etmektedir. Kardemir, 1Ç20T’de 112.5 bin ton nervürlü inşaat demiri, 332 bin ton kütük ve blum, 107 bin profil, ray, vb., 122 bin ton kangal ve yaklaşık 7.5 bin ton pik satışı planlamaktadır. Açıklanan satış planı, Şirket’in görece olarak katma değeri daha düşük ürünlerinin satışının toplam satış miksi içerisindeki ağırlığının 1Ç20’de artabileceğine işaret etmektedir. 1Ç20T satış hacminde yıllık yaklaşık %9 oranında artış öngören açıklamanın Şirket payları yakın dönem performansı üzerinde hafif olumlu etkili olabileceğini düşünmekteyiz.

Şeker Yatırım – KRDMD Hisse Haber – 18.12.2019

Kardemir (KRDMD) Yolbulan Demir, 17 Aralık 2019 tarihinde 2,50 TL fiyat ile 85.000 TL toplam nominal tutarlı Kardemir (D) payları alışı gerçek leştirmiştir. Bu işlemlerle birlikte, Kardemir’deki payları % 3,38’e ulaşmıştır. Yolbulan ailesi ve şirketlerinin Kardemir sermayesindeki payı da %5.15 seviyesine yükselmiştir.

SPK’dan Kardemir’e Şok

Kardemir (KRDMD) SPK, Kardemir’in Yönetim Kurulu Başkanı’nı da içeren 3 Yolbulan, 2 Güleç ailesi üyesi kişiler, Fadıl Demirel ve Metin Altan hakkında Kardemir’in en az yaklaşık 44mn TL zarara uğratılmasına dair suç ihbarlarında bulunulmasına karar vermiştir. Haberin ayrıntılarını buradan okuyabilirsiniz.

Şeker Yatırım – KRDMD Hisse Haber – 12.12.2019

Kardemir (KRDMD) Yolbulan Demir, 11 Aralık 2019 tarihinde 2,36 TL fiyat ile 1mn TL toplam nominal tutarlı Kardemir (DB) payları satışı gerçekleştirmiştir. Bu işlemlerle birlikte, Kardemir’deki payları % 3,38’e ulaşmıştır. Yolbulan ailesi ve şirketlerinin Kardemir sermayesindeki payı da %5.15 seviyesine yükselmiştir.

Vakıf Yatırım – Kardemir KRDMD Hisse Analiz 3Ç19 – 04.11.2019

Hedef Fiyat: 2,90TL

Kardemir (KRDMD) 3Ç19 Finansal Sonuçları: Şirket hisselerinin sonuçlara nötr tepki vermesini bekliyoruz (=) Kardemir, 3Ç19’da hem bizim (54 mn TL) hem de piyasa beklentisinin (45 mn TL) altında, yıllık %18 gerilemeyle 39 mn TL net kar açıkladı. Beklentiler doğrultusunda zayıf operasyonel sonuçlara karşılık, net finansal giderlerdeki gerileme net karı destekleyici olsa da, Şirketin 3Ç18’de net kar açıklamasının ana nedeni olan 90 mn TL’lik vergi geliri yerine bu çeyrekte 5,8 mn TL vergi gideri kaydetmesi, net karın beklentimizin altında kalmasının arkasında yatan temel gerekçe oldu.

Gerileyen çelik fiyatlarının yanı sıra yıllık %4 daralarak 483 bin ton seviyesinde gerçekleşen satış hacmi ardından Şirketin cirosu 3Ç19’da, hem bizim beklentimize (1,27 mlr TL) hem de piyasa beklentisine (1,30 mlr TL) paralel yıllık %6,6 düşüşle 1,31 mlr TL seviyesinde gerçekleşti. Satış gelirlerindeki bu gerilemeye karşılık satış maliyetlerinde gözlenen yıllık %36 artış ve faaliyet giderlerinde yaşanan %25 yükseliş, operasyonel tarafta zayıf sonuçlar açıklamasının ana nedenini oluştururken, FAVÖK yıllık %77 gerileyerek beklentimizin (110 mn TL) üzerinde, piyasa beklentisine (120 mn TL) paralel 124 mn TL seviyesinde gerçekleşti. 3Ç19’da ton başı FAVÖK 45 $/ton seviyesinde gerçekleşerek yıllık %76 geriledi. FAVÖK marjı ise beklentimizin 1 puana yakın üzerinde, piyasa beklentilerine paralel %9,5 seviyesinde gerçekleşirken, yıllık 28 puan gerileme gösterdi.