Aselsan ASELS hisse senedi ile ilgili tüm güncel analiz, haber ve yorumlarını aşağıda sıralı halde bulabilirsiniz. Bu sayfadan aracı kurum ve uzmanların ASELS ile ilgili çıkmış tüm hisse analiz ve yorumlarını, haber,veri ve raporları takip edebilirsiniz.

Aselsan ASELS hisse senedi ile ilgili tüm güncel analiz, haber ve yorumlarını aşağıda sıralı halde bulabilirsiniz. Bu sayfadan aracı kurum ve uzmanların ASELS ile ilgili çıkmış tüm hisse analiz ve yorumlarını, haber,veri ve raporları takip edebilirsiniz.

Oyak Yatırım – Aselsan ASELS Hisse 1Ç22 Analizi – 27.04.2022

Faaliyet dışı kur farkı gelirleri ve ertelenmiş vergi geliri net karı destekledi… Aselsan 1Ç22’de, piyasa beklentisi ve kurum beklentimizin sırasıyla %18 ve %17 üzerinde, 1.7mlrTL net kar açıkladı (+%37 y/y). Tahminlerimizin daha üstünde elde edilen kur farkı gelirine ek olarak, 306mnTL tutarındaki ertelenmiş vergi geliri, net karın beklentilerden pozitif yönde sapmasında önemli bir rol oynadı. FAVÖK, 1mlrTL olan piyasa tahminlerine paralel 1.04mlrTL olarak açıklandı (+%36 y/y).

Ciro büyümesi planlandığı şekilde devam ediyor… Yurt içi satışlar, geçen senenin aynı dönemine göre %25 büyüme kaydetti ve 3.7mlrTL oldu. İhracat gelirleri de yıllık olarak %224 yükseldi ve 648mnTL olarak açıklandı. Yurt içi satışların ve ihracat gelirlerinin toplam ciro içindeki payı sırasıyla %85 ve %15 oldu. 1Ç21’de bu oranlar %94 ve %6 seviyesindeydi. Böylelikle Aselsan 1Ç22’de, 4.1mlrTL olan piyasa beklentisinin hafif üzerinde ancak 4.4mlrTL olan kurum beklentimize paralel 4.4mlrTL net satış hasılatı (+%38 y/y) elde etti.

FAVÖK marjı şirketin yıllık beklentisiyle uyumlu açıklandı… Brüt kar marjı, geçen senenin aynı dönemine göre 0.7 puan iyileşme kaydetti ve %30.1 oldu. İyi yönetilen pazarlama giderlerinin katkısıyla birlikte operasyonel giderlerin satışlara oranı kontrol altında kaldı ve %9.3 oldu. Böylelikle FAVÖK marjı, %24.3 olan piyasa beklentisinin hafif altında kalmasına rağmen şirketin yıllık >%22 olan beklentisiyle uyumlu, %23.7 olarak açıklandı. Operasyonel nakit akışı ve serbest nakit akışı sırasıyla; negatif 1.05mlrTL ve negatif 2.2mlrTL oldu. Uzun vadeli finansal yatırımlar hariç, şirketin net borç pozisyonu 2.9mlrTL’den 5.6mlrTL seviyesine yükseldi. UV Finansal yatırımları dahil ettiğimizde bu tutar 3.5mlrTL seviyesindedir (2021: UV Fin. Yat. dahil 762mnTL net borç). İşletme sermayesinde ise bir önceki çeyreğe göre 8 puanlık bir bozulma gözlemlendi ve %65 seviyesine yükseldi (1Ç21: %59).

İlk çeyrekte 180mnUSD büyüklüğünde yeni işler alındı… Şirket 1Ç22’de, 180mnUSD tutarında yeni sözleşmeler imzaladı (yıllık %58 yükseliş) ve toplam bakiye sipariş tutarı 8.3mlrUSD oldu (2021: 8.5mlrUSD).

Endekse Paralal Getiri önerimizi sürdürüyoruz, yeni hedef fiyatımız 28.00TL Şirket yönetimi, 2022 beklentilerini korudu. Hatırlatmak gerekirse beklentiler; TL bazlı >%25 ciro büyümesi (OYAK: %32), >%22 FAVÖK marjı (OYAK: %25.5) ve 5mlrTL’lik yatırım harcaması (OYAK: TL5mlr) yöndündeydi. Güncellenen makro varsayımlarımız ve %10 oranında iyileşmesini beklediğimiz nakit akış tahminlerimize istinaden hedef hisse fiyatımızı 26.50TL’den 28.00TL’ye revize ediyoruz ancak sunduğu limitli getiri potansiyeli nedeniyle “Endekse Paralel Getiri” önerimizi koruyoruz. 2022 projeksiyonlarımıza göre Aselsan 9.5x FD/FAVÖK ve 7.3x F/K çarpanları ile işlem görüyor. Nakit akışındaki bozulmanın devam etmesi nedeniyle, açıklanan sonuçların kısa vadede, Aselsan hissesi üzerinde hafif negatif bir etki yaratmasını bekleriz. Aselsan, geride bıraktığımız son üç aylık dönemde BIST-100 endeksinin %3 altında bir performans kaydetmiştir.

Ak Yatırım – Aselsan ASELS Hisse 1Ç22 Analizi – 27.04.2022

Aselsan 1Ç22’de 1.696 milyon TL net kar açıkladı, yıllık %37 büyüme gerçekleşti. Ortalama piyasa beklentisi ve bizim beklentimizi aştı. Faaliyet dışı kalemlerde, beklentilerden güçlü gerçekleşen gelirlerle bu sonuç ortaya çıktı. 1Ç22 ciro yıllık %38 büyümeyle 4.365 milyon TL olarak gerçekleşti ve ortalama piyasa beklentisine paralel, ancak bizim beklentimizin hafif üzerinde. 1Ç22’de Aselsan 180 milyon dolar tutarında yeni sözleşme imzaladı, 1Ç21’de imzalanan 114 milyon dolar tutarındaki sözleşmenin üzerinde. Siparişler bakiyesi 9,0 milyar dolar olarak gerçekleşti. 2021 yılı sonunda bu rakam 8,5 milyar dolardı. Siparişler bakiyesinin 12 aylık ciroya oranı 4,2x oldu. 1Ç22 FAVÖK yıllık %36 büyümeyle 1.037 milyon TL olarak gerçekleşti ve beklentilere paralel. 1Ç22 FAVÖK marjı %23,7 olarak gerçekleşti; 1Ç21’deki %24,0 marjın hafif altında kaldı.

Mart sonunda şirketin net borç pozisyonu 5.646 milyon TL’ye yükseldi. 2021 yıl sonunda bu rakam 2.911 milyon TL idi. Aselsan hisse başına brüt 0,202 TL nakit temettü açıkladı (%0,8 verim), 16 Kasım tarihinde ödenecek. Yorum ve öneri: Şirket yönetimi 2022 tüm yıl beklentilerini değiştirmedi. Ciro için TL ve yıllık bazda %25’den yüksek bir büyüme ve %22’den büyük FAVÖK marjı öngörüyorlar. 1Ç22 sonuçlarının ardından tahminlerimizi değiştirmedik. Böylece, 12 aylık hedef fiyatımızı 29,00 TL olarak koruduk ve Nötr önerimizi değiştirmedik. 1Ç22 net karın beklentilerin üzerinde gelmesiyle piyasada olumlu tepki olmasını bekliyoruz.

Vakıf Yatırım – Aselsan ASELS Hisse 1Ç22 Analizi – 27.04.2022

Net kar beklentilerin üzerinde gerçekleşti (+) Aselsan, yılın ilk çeyreğini, hem beklentimizin hem de piyasa ortalama tahminlerinin üzerinde, yıllık %37 artışla 1,7 mlr TL net kar ile tamamladı. Operasyonel tarafta ise beklentilere ve şirketin 2022 yılı sonu öngörülerine paralel bir seyir izlendi. 1Ç22 finansalları öncesinde son bir ayda şirket hisseleri endeksin %3,4 altında performans sergiledi. Beklentileri aşan net karlılığa bağlı olarak piyasa tepkisinin hafif pozitif olacağını düşünüyoruz. Aselsan için hisse başı fiyat hedefimizi 31,44 TL seviyesine güncellerken, kısa vadede “Endekse Paralel Getiri” ve uzun vadede “AL” önerilerimizi sürdürüyoruz.

1Ç22 döneminde, şirketin yılsonu beklentileri ile uyumlu satış geliri büyümesi gözlendi – Aselsan, yılın ilk çeyreğinde, beklentilere paralel, yıllık %38 artışla 4,37 mlr TL net satış gelirine ulaştı. Şirketin, 2022 yılı sonunda satış gelirlerinde %25 üzeri büyüme öngörüsü bulunurken, ilk çeyrek verileri bu büyüme hedefi ile uyumlu gerçekleşti. 1Ç22 döneminde Aselsan 180 mn $ tutarında yeni sözleşme imzalarken, şirketin bakiye sipariş miktarı, 2021 yılı sonundaki 8,5 mlr $ seviyesinden, bu çeyrekte 8,3 mlr $ seviyesine geriledi. Mevcut bakiye siparişlerinin %82’si yabancı para cinsinden olan şirketin, bu siparişlerin maliyet tarafında %58’inin TL olduğunu hatırlatalım.

FAVÖK beklentilere paralel gerçekleşirken, yılın ilk çeyreğinde net borç pozisyonunda artış gözlendi – FAVÖK tarafında baktığımızda ise yine piyasa ortalama beklentileri ile uyumlu, yıllık %36 artışla 1,04 mlr TL FAVÖK elde edilirken, FAVÖK marjı, şirketin 2022 yılı sonu öngörüsü olan %22 üzerinde FAVÖK marjına ulaşılacağı öngörüsüne paralel, %23,7 seviyesinde gerçekleşti. 4Ç21 döneminde 2,91 mlr TL net borç pozisyonu bulunan Aselsan’ın, 1Ç22 döneminde ise net borcu çeyreklik %94 artışla 5,65 mlr TL seviyesine ulaşırken, Net Borç/FAVÖK rasyosu ise 4Ç21 dönemindeki 0,53x seviyesinden 1Ç22 döneminde 0,98x seviyesine yükseldi.

Net kar, ertelenmiş vergi gelirinin desteğiyle beklentileri aştı – Operasyonel tarafta beklentilerle uyumlu gerçekleşen sonuçlara karşılık, şirket bu dönemde, beklentimizin %42, piyasa ortalama beklentilerinin ise %18 üzerinde, yıllık %37 artışla 1,7 mlr TL net kar açıkladı. Bu çeyrekte kaydedilen 307 mn TL’lik ertelenmiş vergi geliri, net karın hem bizim hem de piyasa ortalama tahminlerinin üzerinde gerçekleşmesinde etkili oldu.

Değerleme ve öneri – Şirketin ilk çeyrek sonuçları, operasyonel tarafta beklentiler ve şirketin 2022 yıl sonu hedefleriyle uyumlu gerçekleşirken, net karlılık tarafında ise beklentileri aştı. Şirket hisseleri ise finansallar öncesinde son bir ayda endeksin %3,4 altında performans sergiledi. 2022T 7,4x FD/FAVÖK ile işlem görmekte olan Aselsan için, hisse başı 30,40 TL seviyesindeki hedef fiyatımızı ilk çeyrek sonuçları ardından 31,44 TL seviyesine güncellerken, kısa vadeli “Endekse Paralel Getiri“, uzun vadeli ise AL önerilerimizi koruyoruz.

Tacirler Yatırım – Aselsan ASELS Hisse 1Ç22 Analizi – 27.04.2022

Şirket, 1Ç22 sonuçlarını 1695,6 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 1.436 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %37 artarken, çeyreksel bazda ise yüzde %57 azaldı. Net satışlar 4.365 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %38 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 4.125 milyon TL’nin üzerinde gerçekleşti. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %72 artış kaydetti ve net satışlardaki payı %15 oldu. (1Ç21: %6) Şirket, 1Ç22’de 1.037 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %36 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 1.001 milyon TL ile uyumlu gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 24 baz puan azalarak %24 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 71 baz puan arttı ve %30 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 90 baz puan arttı ve %9,3 olarak gerçekleşti. Net işletme sermayesi ise 13768,5 milyon TL (1Ç21: 9780,3 milyon TL ve 4Ç21: 11.403 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %64,5 (1Ç21: %58,6 ve 4Ç21: 56,6%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %94 artarak 5.646 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 1,0 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0,2 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 7,7 F/K çarpanından ve 11,1 FD/FAVÖK çarpanından işlem görmektedir.

Deniz Yatırım – Aselsan ASELS Hisse 1Ç22 Analizi – 27.04.2022

Net borçta artışa karşılık net kar beklentilerin üzerinde / Değerlendirme: Sınırlı Olumlu / Aselsan, 1Ç22’de 4.365 milyon TL gelir (Konsensus: 4.125 milyon TL / Deniz Yatırım: 4.091 milyon TL), 1.037 milyon TL FAVÖK (Konsensus: 1.001 milyon TL / Deniz Yatırım: 1.025 milyon TL) ve 1.696 milyon TL net kar (Konsensus: 1.436 milyon TL / Deniz Yatırım: 1.492 milyon TL) açıkladı. Şirket’in 1Ç22 net kar rakamı vergi gelirinin desteğiyle ortalama piyasa beklentilerinin üzerinde gerçekleşti. Sonuçların hisse performansı üzerindeki etkisinin sınırlı olumlu olacağını düşünüyoruz.

Mart 2022 sonu itibariyle 180 milyon USD tutarında yeni sipariş alındı (Mart 2021: 114 milyon USD). Mart 2022 sonu itibariyle bakiye sipariş tutarı 8,3 milyar USD düzeyine geriledi (2021 yılı sonu 8,5 milyar USD). Savunma Sanayi Başkanlığı, backlog’un %51’ini oluşturmaktadır. Yurt dışı projelerin payı ise %13 seviyesindedir. Döviz kırılımına bakıldığında, siparişlerin %44’ü USD, %38’i EUR, %18’i de TRY cinsi projelerden oluşmaktadır.

Şirket’in satış gelirleri yılın ilk çeyreğinde yıllık %38 artışla 4.365 milyon TL seviyesine yükseldi. Yurt içi ve yurt dışı satış gelirleri sırasıyla yıllık %25 ve %224 artış kaydetti. Şirket’in 1Ç22 FAVÖK rakamı hem bizim beklentimiz hem de piyasa beklentisi genel anlamda uyumlu, yıllık bazda %36 artış ile 1.037 milyon TL seviyesinde gerçekleşmiştir. 1Ç22’de FAVÖK marjı ise yıllık bazda 0,2 puan azalarak %23,7 olmuştur.

Net kar rakamı ise hem bizim hem de piyasa beklentisinin üzerinde, yıllık bazda %37 artış ile 1.696 milyon TL seviyesinde gerçekleşmiştir. Esas faaliyetlerden net diğer gelir ve vergi geliri net karı desteklemiştir. Şirketin, 2021 yıl sonunda 2.911 milyon TL olan net borç pozisyonu 2022 Mart sonunda 5.646 milyon TL’ye yükselmiştir.

2022 Beklentileri: Şirket 2022 yılı beklentilerini korumuştur. Buna göre Şirket 2022 yılında satış gelirlerinin %25’in üzerinde artmasını, FAVÖK marjının da %22 seviyesi üzerinde oluşmasını öngörüyor. Yatırım harcamaları tahmini ise 5 milyar TL düzeyindedir

Genel değerlendirme: İlk çeyrek finansallarının ardından tahminlerimizde herhangi bir değişikliğe gitmiyor ve Aselsan için 12-aylık hedef fiyatımızı 32,30 TL, önerimizi de AL olarak sürdürüyoruz. Hisse, yıl başından itibaren BIST 100 Endeksi’nin %6 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 7,7x F/K ve 11,1x FD/FAVÖK çarpanlarıyla işlem görmektedir.

Oyak Yatırım – Aselsan ASELS Hisse 4Ç21 Analizi – 02.03.2022

Mevsimsellik etkisi ve kur farkı gelirleri net karı destekledi… Aselsan 4Ç21’de, pozitif mevsimsellik etkisi ve toplam değeri 3,205mnTL’yi bulan kur farkı gelirleri neticesinde, piyasa beklentisinin %34 üzerinde 3,990mnTL net kar açıkladı. Açıklanan kar tutarı, yıllık bazda %173’lük yükselişe işaret ediyor. FAVÖK, piyasa tahminlerinin ve kurum beklentimizin sırasıyla %23 ve %8 üzerinde 3,029mnTL olarak açıklandı. Açıklanan sonuçların kısa vadede, Aselsan hissesi üzerinde hafif pozitif bir etki yaratmasını bekleriz.

Beklentiler paralelinde açıklanan yüksek hasılat tutarı… Yurt içi satışlar, yıllık bazda %31 yükselip 8.8mlrTL olarak açıklanırken, toplam içinde %88’lik pay elde etti. Öte yandan ihracat gelirleri, geçen yılın aynı dönemine göre Dolar/TL’deki %43’lük yükselişe rağmen sadece %16 iyileşme kaydetti ve 1.2mlrTL oldu. Böylelikle Aselsan, 10mlrTL olan piyasa beklentisine paralel 9.8mlrTL net satış hasılatı kaydetti.

Kar marjı yüksek projeler/teslimatlar ve olumlu kur etkisi marjları pozitif etkiledi… Brüt kar marjı yıllık 2.2 puan iyileşti ve %33 seviyesine yükseldi. Mevimsellik etkisi nedeniyle, ciroda meydana gelen ani yükseliş, operasyonel giderlerin satışlara oranının geri çekilmesinde önemli bir rol oynadı ve operasyonel giderlerin satışlara oranı %3.5 oldu (4Ç20: %4.3). Böylelikle FAVÖK marjı, %24.7 olan piyasa beklentisinin üzerinde %30.8 olarak açıklandı. Kümülatif FAVÖK marjı ise %27.3 oldu ve şirketin yıllık beklentisi olan %20-22 bandının üzerinde gerçekleşmiş oldu.

7 yılın ardından ilk kez net borç pozisyonu ile kapatıldı… Hesaplamalarımıza göre Aselsan, son çeyrekte pozitif 1.4mlrTL serbest nakit akışı elde etti ancak bu tutar, şirketin net yılı net nakit pozisyonu ile kapatmasına yeterli olmadı. Kümülatif serbest nakit akışı ise negatif 1mlrTL oldu. Şirketin net borç pozisyonu 2.7mlrTL’den 2.9mlrTL’ye yükseldi. Net borç/FAVÖK ise makul sayılabilecek 0.5x seviyesinde kaldı.

Son çeyrekte 720mnUSD tutarında yeni sözleşmeler kazanıldı… Şirket 4Ç21’de, 720mnUSD tutarında yeni sözleşmeler imzaladı (2021: >2mlrUSD) ve toplam bakiye sipariş tutarı 8.5mlrUSD oldu (9A21: 9.3mlrUSD).

Endeks Üstü Getiri önerimizi ve 30.00TL hedef hisse fiyatımızı koruyoruz. Şirket yönetimi, 2022 yılında TL bazlı >%25 ciro büyümesi (OYAK: %32), >%22 FAVÖK marjı (OYAK: %23.2) ve 5mlrTL’lik yatırım harcaması (OYAK: TL5mlr) öngörüyor. Aselsan için “Endeks Üstü Getiri” önerimizi ve on iki aylık 30.00TL hedef hisse fiyatımızı koruyoruz. 2022 beklentimize göre Aselsan 9.2x FD/FAVÖK ve 8.6x F/K çarpanları ile işlem görüyor.

Tacirler Yatırım – Aselsan ASELS Hisse 4Ç21 Analizi – 02.03.2022

Şirket, 4Ç21 sonuçlarını 3989,6 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 2.985 milyon TL olan piyasa beklentisinin üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %173 artarken, çeyreksel bazda ise yüzde %562 arttı. Net satışlar 9.847 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %28 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 10.011 milyon TL’nin altında gerçekleşti. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %19 azalış kaydetti ve net satışlardaki payı %12 oldu. (4Ç20: %13) Şirket, 4Ç21’de 3029,0 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %43,5 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 2.469 milyon TL’nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 328 baz puan artarak %30,8 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 220 baz puan arttı ve %33 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 74 baz puan azaldı ve %3,52 olarak gerçekleşti. Net işletme sermayesi ise 11.403 milyon TL (4Ç20: 8.428 milyon TL ve 3Ç21: 10.129 milyon TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %44,7 (4Ç20: %38,4 ve 3Ç21: 44%) olarak kaydedildi. Şirketin net borcu çeyreksel bazda yüzde %9 artarak 2.911 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 0,5 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0,1 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 7,7 F/K çarpanından ve 10,5 FD/FAVÖK çarpanından işlem görmektedir. Şirket ayrıca 2022 yılına ilişkin beklentilerini paylaştı. Buna göre,

- %25 üzerinde konsolide gelirlerde artış,

- %22 üzerinde FAVÖK marjı,

- 5 milyar TL konsolide yatırım harcaması öngörülmektedir.

Deniz Yatırım – Aselsan ASELS Hisse 4Ç21 Analizi – 02.03.2022

4Ç21 sonuçları beklentilerin üzerinde / Değerlendirme: Olumlu / Aselsan, 4Ç21’de 9.847 milyon TL gelir (Konsensus: 10.011 milyon TL / Deniz Yatırım: 10.009 milyon TL), 3.029 milyon TL FAVÖK (Konsensus: 2.469 milyon TL / Deniz Yatırım: 2.321 milyon TL) ve 3.990 milyon TL net kar (Konsensus: 2.985 milyon TL / Deniz Yatırım: 2.276 milyon TL) açıkladı. Şirket’in, 4Ç21 sonuçları ortalama piyasa beklentilerinin üzerinde gerçekleşti. Sonuçların hisse performansı üzerindeki etkisinin olumlu olacağını düşünüyoruz.

2021 yıl sonu itibariyle 2.022 milyon USD tutarında yeni sipariş alındı (2020: 1.279 milyon USD). 2021 yıl sonu itibariyle bakiye sipariş tutarı 8,5 milyar USD düzeyine geriledi (2021 yılı üçüncü çeyrek sonu 9,3 milyar USD). Savunma Sanayi Başkanlığı, backlog’un %51’ini oluşturmaktadır. Yurt dışı projelerin payı ise %13 seviyesindedir. Döviz kırılımına bakıldığında, siparişlerin %43’ü USD, %39’u EUR, %18’i de TRY cinsi projelerden oluşmaktadır.

Şirket’in satış gelirleri yılın son çeyreğinde yıllık %28 artışla 9.847 milyon TL seviyesine yükseldi. Yurtiçi ve yurtdışı satış gelirleri sırasıyla yıllık %31 ve %16 artış kaydetti. Şirket’in 4Ç21 FAVÖK rakamı bizim beklentimizin %31, piyasa beklentisinin de %23 üzerinde, yıllık bazda %43 artış ile 3.029 milyon TL seviyesinde gerçekleşmiştir. 4Ç21’de FAVÖK marjı da yıllık bazda 3,3 puan artarak %30,8 olmuştur.

Net kar rakamı da benzer şekilde hem bizim hem de piyasa beklentisinin üzerinde, yıllık bazda %173 artış ile 3.990 milyon TL seviyesinde gerçekleşmiştir. Esas faaliyetlerden net diğer gelir net karı desteklemiştir. Şirketin, 2021 Eylül sonunda 2.680 milyon TL olan net borç pozisyonu 2021 yıl sonunda 2.911 milyon TL’ye yükselmiştir.

2022 Beklentileri: Şirket 2022 yılı beklentilerini paylaştı. Buna göre Şirket 2022 yılında satış gelirlerinin %25’in üzerinde artmasını, FAVÖK marjının da %22 seviyesi üzerinde oluşmasını öngörüyor. Yatırım harcamaları tahmini ise 5 milyar TL düzeyindedir.

Genel değerlendirme: Dördüncü çeyrek finansallarının ardından Aselsan için 12- aylık hedef fiyatımızı 30,00 TL’den 32,30 TL’ye yükseltiyor, AL önerimizi sürdürüyoruz. Hisse, yıl başından itibaren BIST 100 Endeksi’nin %8 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 7,7x F/K ve 10,5x FD/FAVÖK çarpanlarıyla işlem görmektedir.

Şeker Yatırım – Aselsan ASELS Hisse 4Ç21 Analizi – 02.03.2022

Aselsan’ın (ASELS) 4Ç21’de net kar rakamı yıllık bazda %173 artışla 3.990mn TL seviyesinde gerçekleşti. Şirketin açıklamış olduğu net kar rakamı piyasa medyan beklentisi olan 2.985mn TL ve beklentimiz olan 2.160mn TL net kar rakamının oldukça üstünde geldi. Beklentimizin üstünde gelen FAVÖK yanı sıra kaydedilen 3.205mn TL tutarındaki net esas faaliyetlerden diğer gelirler (özellikle operasyonlardan kaynaklanan kur farkı geliri) (4Ç20’de 625mn TL net diğer gidere kıyasla) net kar rakamının beklentilerimizin üstünde gelmesindeki ana neden oldu. Net satış gelirle ri, son çeyrekte artan proje teslimatları ve doların TL karşısında değer kazanmasının etkisiyle 4Ç21’de yıllık bazda %28 yükselişle 9.847mn TL seviyesinde gerçekleşti (Piyasa: 10.011mn TL- Şeker: 10.427mn TL).

FAVÖK rakamı yıllık bazda %43,5 artışla 3.029mn TL seviyesine yükselirken beklentilerin üzerinde gerçekleşti (Piyasa: 2.469mn TL – Şeker: 2.212mn TL). Artan net satış gelirleri ve azalan satış ve faaliyet giderleri sonrası Şirket’in 4Ç20’de %30,8 ve %27,5 seviyesinde bulunan brüt ve FAVÖK marjı 4Ç21’de sırasıyla %33,0 ve %30,8 seviyesine yükseldi. Şirket 4Ç21’de 2.018mn TL net finansman gideri (4Ç20’de 195mn TL net finansman gelirine karşılık) kaydederken Şirket’in 9A21’de 2.678mn TL olan net borç pozisyonu YS21’de 2.911mn TL seviyesine yükseldi. Şirket’in operasyonel ve net kar rakamının piyasa beklentisinin üstünde gelmesi nedeniyle piyasanın sonuçlara tepkisinin pozitif olmasını beklemekteyiz. Şirketin 4Ç21 sonuçları sonrası Aselsan için pay başına 28,50 TL pay başına hedef fiyatımızı 32.0 TL seviyesine yükseltiyoruz . Aselsan’ın hedef pay fiyatımız cari pay fiyatına göre %33 prim potansiyeli taşırken, Şirket payları için AL önerimizi sürdürüyoruz.

Toplam sipariş tutarı YS21’de 8.5 milyar dolar seviyesine geriledi (9A21: 9,3 milyar dolar – YS20:9.5 milyar dolar)– Şirket, 4Ç21’de toplam 692mn dolar yeni sipariş alırken, 2021 yılında alınan sipariş büyüklüğü 2.022mn dolar seviyesinde gerçekleşti (2020:1.279 milyon dolar).

Şirket 2021 yılının tamamında net satış gelirlerini %25 artışla 20.3 milyar TL seviyesine yükseltti, ancak Şirket ’in net satış gelir büyüme beklentisi 2021 yılının tamamı için öngördüğü %40-50 bandının altında kaldı. Öte yandan Şirket’in YS21 FAVÖK marjı %27,3 ile %20-22 beklentisi üzerinde gerçekleşti.

Şirket’in 2022 beklentileri –Aselsan 2022 yılına ilişkin beklentilerini de açıkladı. Buna göre Şirket 2022 yılında da net satış geliri büyümesinin TL bazında %25’in üzerinde artacağını öngördü. Şirket 2022 yılında FAVÖK marjının ise %25 seviyesi üzerinde gerçekleşmesinin hedeflendiğini açıkladı. Şirket ayrıca 2022 yılında toplam yatırım harcamasının 5.0 milyar TL seviyesinde olmasını planlıyor.

Ak Yatırım – Aselsan ASELS Hisse Haber – 08.12.2021

Aselsan, bazı basın yayın organlarında, “şirketin yurt dışı yatırımcılara satılacağı” yönündeki iddiaların gerçeği yansıtmadığını bildirdi.

Aselsan ile Savunma Sanayii Başkanlığı arasında toplam 700 milyon TL (cari kur olan 13,674 ile 51,2 milyon dolar) ve 85 milyon dolar tutarla bir elektronik harp projesi sözleşmesi imzaladı. Teslimatlar 2024-2026 yılları arasında gerçekleşecek. Siparişler bakiyesi 9,3 milyar dolar seviyesinde. Siparişler bakiyesinin 3Ç21’deki yıllıklandırılmış ciroya oranı 4,0x oldu. Haberin olumlu değerlendiriyoruz.

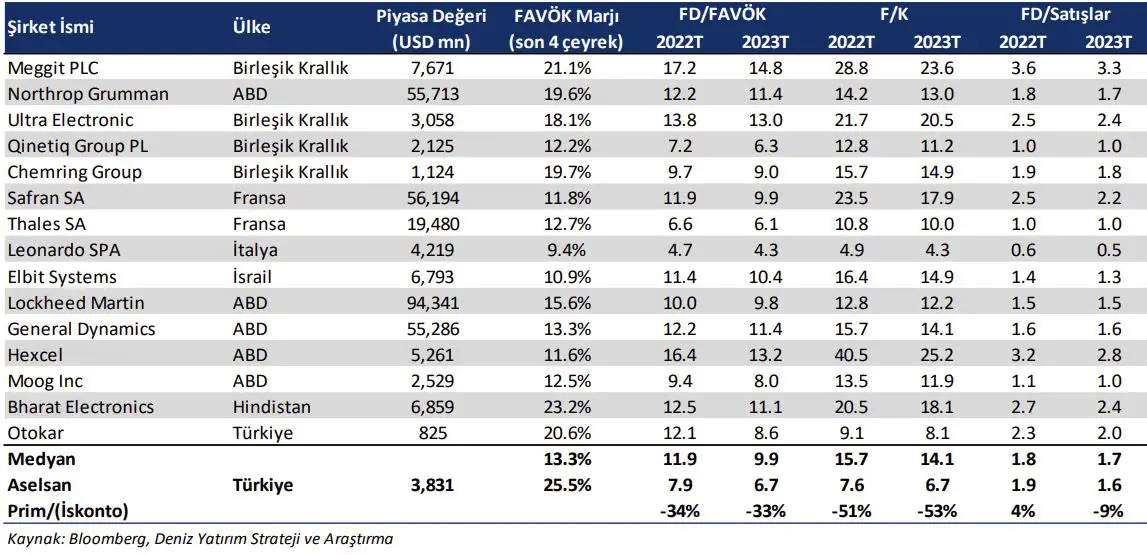

Deniz Yatırım – Aselsan ASELS Şirket Raporu – 01.12.2021

Potansiyeli yüksek gelecek fiyat katalizörü arıyor / TUT – Hedef Fiyat: 24.50 TL / Aselsan (ASELS TI) hissesini 24.50 TL (12-ay) hedef fiyat ve TUT önerisi ile Araştırma kapsamımıza dahil ediyoruz. Hedef fiyatımız %13 getiri potansiyeline işaret ediyor. Aselsan hissesinde i) stratejik bir sektörde faaliyet göstermesi ve sivil alanda faaliyetlerini genişletmesine karşılık savunma sanayinde yerlileşmenin artmasıyla büyümenin kısmen yavaşlaması ii) bakiye siparişlerde büyümenin hız kesmesi ve iii) net işletme sermayesinde henüz iyileşme olmamasını yükselişi sınırlandıran unsurlar olarak görüyoruz.

Savunma sanayinde yerlilik oranında artış büyümede kısmen yavaşlamaya neden oluyor. Savunma sanayi sektöründe 2000’li yılların başında %20’ler seviyesinde bulunan yerlilik oranı, son yıllarda %70’li seviyelere ulaştı. Savunma Sanayi Başkanlığı tarafından yayımlanan stratejik planda yerlileştirme hedefi 2022 yılı için %80, 2023 yılı için de %100 olarak belirlenmiştir. Aselsan’ın da haberleşme ve bilgi teknolojilerinden insansız sistemler ve kara, deniz ve silah sistemleri ile hava savunma ve füze sistemlerine yönelik ihtiyaçları karşılayabilecek geniş portföyü ile sektördeki büyüme dinamiğinden faydalanmaya devam edeceğini ancak büyüme hızında kısmen yavaşlama olabileceğini düşünüyoruz.

Net işletme sermayesi ihtiyacında iyileşme henüz söz konusu değil. Şirket’in satışlarda sağladığı büyümeye bağlı olarak işletme sermayesi ihtiyacında da artış yaşandığını görüyoruz. 2017 sonunda %37 seviyesinde bulunan net işletme sermayesi/net satışlar rasyosu da 2020 kapanışında %52, 2021 yılının 9 aylık dönemine gelindiğinde de %56 seviyesine yükseldi. Önümüzdeki dönemde işletme sermayesi ihtiyacında kısmen iyileşme olabileceğini öngörmekle birlikte belirgin bir iyileşme olmasının yatırımcı algısı açısından olumlu olabileceğini tahmin ediyoruz.

Döviz bazlı gelir yapısı. Şirket’in bakiye siparişlerinin %41’i ABD Doları, %39’u Euro ve %20’si de Türk Lirası cinsindenken, toplam harcamalarının %64’ü Türk Lirası, geri kalan %26 ve %10’luk kısmı sırasıyla ABD Doları ve Euro cinsindendir. Bu çerçevede Şirket, TL’nin değer kaybettiği durumlarda operasyonel olarak olumlu etkilenmekte ve kur farkı geliri elde etmektedir.

Benzerlerine göre iskontolu çarpanlar ancak kendi tarihsel ortalamasına yakın. 2022 ve 2023 yılı tahminlerimize göre sırasıyla 7,9x ve 6,7x FD/FAVÖK çarpanları ile küresel benzerlerine göre sırasıyla %34 ve %33 iskontolu işlem gören Aselsan, 1 yıl ileriye dönük F/K ve FD/FAVÖK çarpanlarına göre de ilgili benzer şirketlerin medyanına göre sırasıyla %47 ve %18 iskontoda bulunuyor. Ancak, 1 yıl ileriye dönük F/K ve FD/FAVÖK çarpanlarının son 3 yıllık ortalamasına kıyasla ise sırasıyla %17 ve %30 primli işlem görüyor.

Sivil alanda yeni gelişmeler. Aselsan, savunma sanayinin yanı sıra güvenlik, ulaştırma, sağlık ve enerji gibi pek çok sivil alanda da faaliyetlerini genişletmektedir. Savunma alanında satış gelirleri açısından dalgalanmalar yaşanabildiğini göz önünde bulundurduğumuzda sivil alandan elde edilen gelirlerin bu dalgalanmalara karşı koruyabileceğini ve aynı zamanda ihracat potansiyeli yaratabileceğini düşünüyoruz.

Bakiye siparişlerde yavaşlama. 2015-2018 yılları arasında %28 YBBO kaydeden bakiye siparişlerde büyüme son dönemde yavaşlama kaydederken, özellikle 300 milyon dolar ve üzeri olan yeni siparişlerde yavaşlama bakiye siparişlerdeki ivme kaybında etkili oldu. 2018 ve 2019 yıllarında sırasıyla 1.704 milyon dolar ve 1.206 milyon dolar seviyelerinde bulunan 300 milyon dolar ve üzeri olan yeni siparişler 2020 yılı tamamı ve 2021 yılının 9 aylık döneminde sırasıyla 426 milyon dolar ve 424 milyon dolar seviyelerinde gerçekleşti. Böylece, yavaşlama kaydederek 2019 ve 2020 yıllarında sırasıyla %6,6 artış ve %2,1 azalış gösteren bakiye siparişlerde, 2021 yılının 9 ayında da çeyreksel ve yıllık bazda değişimler sırasıyla %1,1 artış ve %2,1 azalış şeklinde oldu. Beklentimiz, bakiye siparişlerin önümüzdeki dönemde de benzer seyirde devam edeceği yönünde. Ancak, bakiye siparişlerdeki büyümenin yeniden hız kazanmasının yatırımcı algısı açısından olumlu olabileceğini ve hisseye olası ilgiyi artırabileceğini düşünüyoruz. Diğer yandan, 14 Ekim 2021 tarihinde gerçekleşen Savunma Sanayii İcra Komitesi’nde belirlenen proje başlıklarına istinaden Şirket’in gelecekte alması muhtemel proje siparişlerinin de bulunduğunu belirtelim.

Benzer Şirket Karşılaştırması: Benzer şirket çarpanları sonuçlarına göre, 68.535 milyon TL 12-aylık hedef şirket değerine ulaşıyoruz. Benzer şirket karşılaştırmasında, yurt içinde Otokar ve yurt dışında yer alan diğer savunma sanayi şirketlerini modelimize dahil ettik. 12-aylık hedef şirket değerine ulaşırken, benzer şirketlerin 2022T FD/FAVÖK çarpan medyanına %25 iskonto uyguladığımızı da belirtmek isteriz. İskonto oranını da belirlerken Aselsan’ın son 3 yıllık dönemde ilgili benzer şirketlere iskontosunu dikkate aldık.

Oyak Yatırım – Aselsan ASELS Hisse Analiz 3Ç21 – 27.10.2021

Beklentilerin gerisinde finansallar… Aselsan 3Ç21’de, 121mnTL tutarındaki ertelenmiş vergi geliri katkısına ragmen 1,035mnTL olan piyasa beklentisinin %42 altında 602mnTL net kar açıkladı. Düşük marjlı proje/ürün teslimatları, görece yüksek sayılabilecek Oper.Gider/Satışlar rasyosu ve 68mnTL’lik kur farkı kaynaklı Esas Faaliyetlerden Diğer Gider kalemi, şirketin bu dönemde beklentilerin altında kar açıklamasına neden oldu. FAVÖK, piyasa tahminlerinin ve kurum beklentimizin sırasıyla %36 ve %38 altında 572mnTL olarak açıklandı. Açıklanan sonuçların kısa vadede, Aselsan hissesi üzerinde negatif bir etki yaratmasını bekleriz.

Teslimat ertelemeleri ciroyu baskıladı… Yurt içi satışlar yıllık %5, çeyreksel bazda 22% daraldı ve 2.7mlrTL olarak açıklandı. Öte yandan ihracat gelirleri geçen yılın aynı dönemine göre %98, bir önceki çeyreğe göre %95 yükseldi ve 576mnTL olarak açıklandı. Böylelikle Aselsan, 3.4mlrTL olan piyasa beklentisinin hafif altında 3.3mlrTL net satış hasılatı kaydetti.

Kar marjı düşük projeler/teslimatlar marjları olumsuz etkiledi… Brüt kar marjı yıllık 3.4 puan iyileşmesine karşın, çeyreksel bazda 18.4 puan daraldı ve %24.9 oldu. Üçüncü çeyrekte, operasyonel giderlerin satışlara oranı %11 olarak gerçekleşti (3Ç20: %6.9 – 2Ç21: %15.8) ve yılın ilk dokuz ayında kümülatif olarak %12 mertebesine ulaştı. Bu rasyonun son üç yıllık ortalaması %6.3 mertebesindeydi. FAVÖK marjı %17.2 olarak açıklandı ve %26 olan piyasa beklentisinin altında kaldı. FAVÖK marjını dokuz aylık incelediğimizde ise, şirketin %20-22 hedef bandının üzerinde %24 seviyesinde gerçekleştiğini hesaplıyoruz.

Nakit akışındaki sorun devam ediyor… Operasyonel faaliyetlerden elde edilen 86mnTL tutarındaki nakit akışına karşın, 795mnTL tutarındaki Yatırım Faaliyetlerinden Kaynaklanan nakit çıkışı nedeniyle Aselsan, üçüncü çeyrekte negatif 708mnTL nakit akışı açıkladı. 9A21 kümülatif nakit çıkışı ise 2.5mlrTL oldu. Böylelikle şirketin net borç pozisyonu 2mlrTL seviyesinden 2.7mlrTL’ye yükseldi. Net borç/FAVÖK ise 0.6x oldu.

Üçüncü çeyrekte 589mnUSD tutarında yeni sözleşmeler kazanıldı… Şirket 3Ç21’de, 589mnUSD tutarında yeni sözleşmeler imzaladı (9A21: 1.3mlrUSD) ve toplam bakiye sipariş tutarı 9.3mlrUSD oldu (6A21: 9.2mlrUSD).

Endeks Üstü Getiri önerimizi koruyoruz… Şirket yönetimi 2021 beklentilerinde herhangi bir değişikliğe gitmedi ve yıllık bazda %40-50 bandında ciro büyümesi, %20-22 bandında FAVÖK marjı ve 2mlrTL’lik yatırım harcaması hedeflerini korudu. Beklentilerden zayıf açıklanan finansal sonuçlara rağmen, güçlü 4Ç mevsimsellik etkisi ve Dolar’ın TL karşısındaki değer kazanımının 2022 finansalları üzerinde yaratacağı muhtemel pozitif etki nedeniyle, Aselsan için “Endeks Üstü Getiri” önerimizi ve on iki aylık 21.20TL hedef fiyatımızı koruyoruz. 2021 beklentimize göre Aselsan 8.4x FD/FAVÖK ve 7.3x F/K ile işlem görüyor. Hatırlatmak gerekirse Aselsan, geride bıraktığımız son üç ayda BIST100 Endeksi’nin %4 üzerinde bir getiri sağlamıştır.

Şeker Yatırım – Aselsan ASELS Hisse Analiz 3Ç21 – 27.10.2021

Aselsan’ın (ASELS) 3Ç21’de net kar rakamı yıllık bazda %47 düşüşle 602mn TL seviyesinde gerçekleşti. Şirketin açıklamış olduğu net kar rakamı piyasa medyan beklentisi ve beklentimiz olan 1.035mn TL net kar rakamının altında kaldı. Beklentimizin altında kalan net satış gelirleri ve FAVÖK yanı sıra kaydedilen 68mn TL tutarındaki net esas faaliyetlerden diğer giderler (özellikle operasyonlardan kaynaklanan kur farkı zararı) (3Ç20’de 1,138mn TL net diğer gelire kıyasla) net kar rakamının beklentilerimizin altında kalmasında ana neden oldu. Net satış gelirleri, TL bazlı teslim e dilen projelerin daha yüksek olmasına bağlı olarak 3Ç21’de %4 gibi sınırlı bir yükselişle 3.318mn TL seviyesinde gerçekleşirken, piyasanın (3.440 TL) ve beklentimizin (3.575 TL) altında geldi.

FAVÖK rakamı yıllık bazda %6 artışla 572mn TL seviyesinde gerçekleşti (Piyasa: 893mn TL, Şeker: 950mn TL). Şirket’in 3Ç20’de %21,5 ve %17,0 seviyesinde bulunan brüt ve FAVÖK marjı 3Ç21’de sırasıyla %24,9 ve %17,2 seviyesine yükseldi. Şirket 3Ç21’de 92mn TL net finansman geliri (3Ç20’de 331mn TL net finansman giderine karşılık) kaydederken Şirket’in 1Y21’de 1.978mn TL olan net borç pozisyonu 9A21’de 2.678mn TL seviyesine yükseldi. Şirket’in operasyonel ve net kar rakamının piyasa beklentisi altında gelmesi nedeniyle piyasanın sonuçlara tepkisinin negatif olmasını beklemekteyiz. Şirketin 3Ç21 sonuçları sonrası Aselsan için pay başına 19,80 TL pay başına hedef fiyatı ile AL tavsiyemizi sürdürüyoruz. Aselsan ’ın hedef pay fiyatımız cari pay fiyatına göre %17 prim potansiyeli taşımaktadır.

Toplam sipariş tutarı 9.3 milyar dolar seviyesinde gerçekleşti (1Y21: 9,2 milyar dolar) Şirket, 3Ç21’de toplam 619mn dolar yeni sipariş alırken, 2021 yılı başından bu yana alınan sipariş büyüklüğü 1.330mn dolar seviyesinde gerçekleşti. 2021 beklentilerinde değişikliğe gitmedi.

Şirket 2021 yılında net satış geliri büyümesinin TL bazında %40-50 artış (9A21:%22) ve FAVÖK marjının ise %20-22 (9A21:%24) seviyesinde gerçekleşmesi hedefini korudu.

Ak Yatırım – Aselsan ASELS Hisse Analiz 3Ç21 – 27.10.2021

Aselsan 3Ç21’de 602 milyon TL net kar açıkladı, yıllık %47 daralma gerçekleşti. Ortalama piyasa beklentisi olan 1 milyar 35 milyon TL ve Ak Yatırım beklentisi olan 915 milyon TL’nin altında kaldı. Beklenenden düşük gelen faaliyet karlılığı nedeniyle net kardaki düşüş meydana geldi. 3Ç21 ciro yıllık %4 büyümeyle 3 milyar 318 milyon TL olarak gerçekleşti ve ortalama piyasa beklentisi olan 3 milyar 440 milyon TL ve bizim beklentimiz olan 3 milyar 352 milyon TL’ye paralel geldi. 3Ç21’de Aselsan 619 milyon dolar tutarında yeni sözleşme imzaladı, 2Ç21’de imzalanan 597 milyon dolar tutarındaki sözleşmenin üzerinde. 9A21’de şirket toplamda 1 milyar 330 milyon dolarlık yeni sözleşme imzaladı. 2020 tüm yılda imzalanan 1 milyar 270 milyon dolarlık tutarı aştı, ancak 2019’daki 3 milyar 43 milyon dolarlık yeni sipariş tutarın altında.

Siparişler bakiyesi 9,3 milyar dolar olarak gerçekleşti. 2020 yılı sonunda bu rakam 9,5 milyar dolardı. Siparişler bakiyesinin 3Ç21’deki yıllıklandırılmış ciroya oranı 4,0x oldu. 3Ç21 FAVÖK yıllık %6 büyümeyle 572 milyon TL olarak gerçekleşti ve ortalama piyasa beklentisi olan 893 milyon TL ve bizim beklentimiz olan 830 milyon TL’nin altında gerçekleşti. 3Ç21 FAVÖK marjı %17,2 olarak gerçekleşti ve 3Ç20’deki %17,0 marjın hafif üzerinde geldi. 3Ç21’de proje teslimatlardaki maliyetler beklentilerin üzerinde gerçekleşti. Eylül sonu bilançoda 2 milyar 678 milyon TL net borç pozisyonu oluştu. 2020 yıl sonunda 209 milyon TL net nakit pozisyonu vardı. Sözleşmelerde ödemelerin çoğunu devlet yılın sonunda yaptığı için Aselsan’ın bilançosu o zaman tekrar net nakite dönmesini bekliyoruz.

Yorum ve öneri: Şirket yönetimi 2021 tüm yıl beklentilerini değiştirmedi. Tahminlerimizde hafif revizeler yaptık. Ancak 12 aylık hedef fiyatımız olan 18,50 TL’yi değiştirmedik. Cari fiyatla hedef fiyatımıza yukarı potansiyel azaldığından önerimizi Endeksin Üzeri’den Nötr’e çektik. 3Ç21 sonuçların zayıf gelmesiyle piyasada olumsuz tepki olmasını bekliyoruz.

Deniz Yatırım – Aselsan ASELS Hisse Analiz 3Ç21 – 27.10.2021

ASELS; 3Ç21 sonuçları beklentilerin altında kaldı / olumsuz / Aselsan, 3Ç21’de 3.318 milyon TL gelir (Konsensus: 3.687 milyon TL / Deniz Yatırım: 3.384 milyon TL), 572 milyon TL FAVÖK (Konsensus: 917 milyon TL / Deniz Yatırım: 889 milyon TL) ve 602 milyon TL net kar (Konsensus: 1.016 milyon TL / Deniz Yatırım: 802 milyon TL) açıkladı. Şirket’in, 3Ç21 sonuçları ortalama piyasa beklentilerinin altında gerçekleşti. Sonuçların hisse performansı üzerindeki etkisinin olumsuz olacağını düşünüyoruz.

Eylül 2021 sonu itibariyle 1.330 milyon USD tutarında yeni sipariş alındı (9A20: 746 milyon USD). Eylül 2021 sonu itibariyle bakiye sipariş tutarı 9,3 milyar USD düzeyine yükseldi (2021 yılı ikinci çeyrek sonu 9,2 milyar USD). Savunma Sanayi Başkanlığı, backlog’un %53’ünü oluşturmaktadır. Yurt dışı projelerin payı ise %11 seviyesindedir. Döviz kırılımına bakıldığında, siparişlerin %41’i USD, %39’u EUR, %20’si de TRY cinsi projelerden oluşmaktadır. Şirket’in satış gelirleri yılın üçüncü çeyreğinde yıllık %4 artışla 3.318 milyon TL’ye yükseldi. Yurtiçi satış gelirleri yıllık %5 azalışla 2,7 milyar TL’ye gerilerken, ihracat rakamı yıllık %98 artışla 576 milyon TL oldu.

Şirket’in 3Ç21 FAVÖK rakamı bizim beklentimizin %36, piyasa beklentisinin de %38 altında, yıllık bazda %6 artış ile 572 milyon TL seviyesinde gerçekleşmiştir. 3Ç21’de FAVÖK marjı da yıllık bazda 0,3 puan artarak %17,2 olmuştur. Net kar rakamı da benzer şekilde bizim beklentimizin %25, piyasa beklentisinin de %41 altında, yıllık bazda %47 azalış ile 602 milyon TL seviyesinde gerçekleşmiştir. Ağırlıklı kur farkından kaynaklanan net finansman geliri net karı desteklemiştir.

Şirketin, 2021 Haziran sonunda 1.978 milyon TL olan net borç pozisyonu 3Ç21 sonunda 2.678 milyon TL’ye yükselmiştir. 2021 Beklentileri: Şirket 2021 yılı beklentilerini koruyor. Buna göre Şirket 2021 yılında satış gelirlerinin %40-50 arasında artmasını, FAVÖK marjının %20-22 aralığında oluşmasını öngörüyor. Yatırım harcamaları tahmini ise 2 milyar TL düzeyindedir.

Oyak Yatırım – Aselsan ASELS Hisse Analiz 2Ç21 – 11.08.2021

Beklentilerden güçlü açıklanan finansallar… Aselsan 2Ç21’de, güçlü operasyonel sonuçlara ek olarak, kur farkı neticesinde elde edilen 315mnTL’lik diğer gelir kalemi ve 25mnTL’lik vergi geliri sayesinde, 1,146mnTL olan piyasa beklentisinin %13 üzerinde 1,305mnTL net kar (+%42 y/y, +%6 ç/ç) açıkladı. Kurum beklentimiz 1,210mnTL net kar açıklanması yönündeydi. FAVÖK piyasa beklentilerini %29 aştı ve 1,140mnTL olarak açıklandı (OYAKT: 914mnTL). Açıklanan sonuçların kısa vadede, Aselsan hissesi üzerinde pozitif bir etki yaratmasını bekleriz.

Satışlardaki büyüme hız kesmeden devam ediyor… Yurt içi satışlar yıllık %38, çeyreksel bazda 18% büyüme kaydetti ve 3.5mlrTL olarak açıklandı. İhracat gelirleri de geçen yılın aynı dönemine göre %219, bir önceki çeyreğe göre %48 arttı ve 296mnTL olarak açıklandı. Böylelikle yılın ikinci çeyreğinde Aselsan, cirosunu yıllık %44, çeyreksel %20 artırarak 3,802mnTL’ye yükseltti. Piyasa beklentisi 3,690mnTL ve kurum beklentimiz 3,730mnTL’ydi.

Kar marjı yüksek projeler/teslimatlar marjları yine destekledi… Şirket bu dönemde, kar marjı yüksek projelerin/teslimatların satışını sürdürdü ve genel olarak marjlar, piyasa beklentilerinin oldukça üzerinde sonuçlandı. Brüt kar marjı yıllık 13.9, çeyreksel 12.8 puan iyileşme kaydetti ve %43.2 oldu. Ancak, operasyonel giderler yıllık %175, çeyreksel %125 yükseldi ve 602mnTL oldu. Operasyonel giderler/satışlar ise yüksek sayılabilecek %15.8 mertebesinde gerçekleşti (1Ç21: %8.4). Böylelikle FAVÖK marjı, %24 olan piyasa beklentisinin 600 baz puan üzerinde %30 olarak açıklandı.

Net borç pozisyonu beklenildiği gibi yükseldi… Aselsan, stokların işletme sermayesi üzerindeki kurduğu baskı neticesinde negatif 744mnTL tutarında Serbest Nakit Akışı elde etti. İşletme sermayesinin satışlara oranı, çeyreksel bazda %59 ile yatay bir seyir izledi (2020: %52). Böylelikle şirketin net borç pozisyonu bir önceki çeyreğe göre 906mnTL arttı ve 1,978mnTL seviyesine yükseldi. Net borç/FAVÖK 0.4x oldu.

İkinci çeyrekte 597mnUSD tutarında yeni sözleşmeler kazanıldı… Şirket 2Ç21’de, 597mnUSD tutarında yeni sözleşmeler imzaladı (1Ç21: 114mnUSD) ve toplam bakiye sipariş tutarı 9.2mlrUSD oldu (1Ç21: 9.0mlrUSD). Endeks Üstü Getiri önerimizi koruyoruz… Şirket yönetimi 2021 beklentilerinde herhangi bir değişikliğe gitmedi ve yıllık bazda %40-50 bandında ciro büyümesi, %20-22 bandında FAVÖK marjı ve 2mlrTL’lik yatırım harcaması hedeflerini korudu. Buna paralel olarak, şirketin 2021 yılında 22.6mlrTL net satış hasılatı, 5.1mlrTL FAVÖK ve 5.6mlrTL net kar açıklamasını bekliyoruz. Aselsan için “Endeks Üstü Getiri” önerimizi ve on iki aylık 21.20TL/hisse hedef fiyatımızı koruyoruz. 2021 projeksiyonlarımıza göre Aselsan, 7.5x FD/FAVÖK ve 6.5x F/K gibi cazip sayılabilecek çarpanlarla işlem görüyor.

Şeker Yatırım – Aselsan ASELS Hisse Analiz 2Ç21 – 11.08.2021

Aselsan’ın (ASELS) 2Ç21’de net kar rakamı yıllık bazda %42 artışla 1.305mn TL seviyesinde gerçekleşti. Şirketin açıklamış olduğu net kar rakamı piyasa medyan beklentisi olan 1.146mn TL ve beklentimiz olan 1.150mn TL net kar rakamının üzerinde geldi. Özellikle 1Ç21 ’de beklentilerin üzerinde artan net satış gelirleri ve FAVÖK net kar rakamını destekledi. Net satış gelirleri 2Ç21 ’de yıllık bazda %44 artışla 3.802mn TL seviyesinde gerçekleşirken, piyasa ve beklentimiz olan 3.690mn TL’nin üzerinde geldi. FAVÖK rakamı da artan net satış gelirleri ve maliyetlerdeki azalış sayesinde beklentileri aştı. FAVÖK rakamı yıllık bazda %75 artışla 1.140mn TL seviyesine yükseldi (Piyasa: 885mn TL, Şeker: 890mn TL).

Şirket’in 2Ç20’de %30,5 ve %24,8 seviyesinde bulunan brüt ve FAVÖK marjı 2Ç21’de sırasıyla %43,2 ve %30,0 seviyesine yükseldi. Şirket’in operasyonel ve net kar rakamının piyasa beklentisi üzerinde gelmesi nedeniyle piyasanın sonuçlara tepkisinin pozitif olmasını beklemekteyiz. Şirketin 2Ç21 sonuçları sonrası Aselsan için pay başına 19,80 TL pay başına hedef fiyatı ile AL tavsiyemizi sürdürüyoruz. Aselsan’ın hedef pay fiyatımız cari pay fiyatına göre %25 prim potansiyeli taşımaktadır.

Toplam sipariş tutarı 9.2 milyar dolar seviyesine yükseldi (1Ç21: 9,0 milyar dolar) – Hatırlanacağı üzere son dönemde COVİD-19 nedeniyle sipariş alımlarında önceki yıllara göre azalma görülürken, ikinci çeyrekte siparişlerde iyileşme görüldü. Şirket, 2Ç21’de toplam 597 milyon dolar yeni sipariş alırken, (1Ç21:114 milyon dolar), 2021 yılı başından bu yana alınan sipariş büyüklüğü 711 milyon dolar seviyesinde gerçekleşti.

2021 beklentilerini korudu – Aselsan 2021 yılına ilişkin beklentilerini korudu. Şirket 2021 yılında net satış geliri büyümesinin TL bazında %40-50 artmasını beklerken FAVÖK marjının ise %20-22 seviyesinde gerçekleşmesini hedefliyor. Şirket 2021 yılında toplam yatırım harcamasının ise 2.0 milyar TL seviyesinde olmasını planlıyor.

Vakıf Yatırım – Aselsan ASELS Hisse Analiz 2Ç21 – 11.08.2021

(+) Aselsan (ASELS): Şirket 2Ç21 dönemi için, beklentimizle (1,24 mlr TL) uyumlu, piyasa tahminlerinin (1,15 mlr TL) üzerinde, yıllık %42 yükseliş ile 1,31 mlr TL net kar açıkladı. Aselsan’ın 2Ç’de satış gelirleri bir önceki yılın aynı dönemine göre %44 artarak 3,8 mlr TL ile beklentimize paralel gerçekleşirken, FAVÖK’ü ise tahminlerimizin %23 üzerinde 1,14 mlr TL (y/y:+%74) oldu. Bu dönemde FAVÖK marjı ise yıllık 5,2 puan iyileşerek %30 seviyesine ulaştı. Aselsan’ın 2Ç21 sonunda bakiye sipariş miktarı 9,2 mlr $ (2020: 9,5 mlr $) olurken, şirketin 1Ç21’de 1,07 mlr TL olan net borç pozisyonu 2Ç21’de 1,98 mlr TL’ye çıktı. Şirket, 2021 yılına ilişkin ciro büyümesi (%40-50), FAVÖK marjı (%20- 22) ve yatırım harcaması (2 mlr TL) öngörülerini korudu. Yorum: Şirketin 2Ç21 finansalları hem operasyonel tarafta hem de net karlılık tarafında piyasa tahminlerini aştı. Şirket hisseleri son bir ayda endeksi %3 yenerken, beklentilerin üzerindeki finansalların hisse performansına pozitif yansımasını bekliyoruz. Aselsan için 24,25 TL hisse başı fiyat hedefimizi korurken, kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” önerilerimizi ise sürdürüyoruz.

Deniz Yatırım – Aselsan ASELS Hisse Analiz 2Ç21 – 11.08.2021

ASELS; 2Ç21 FAVÖK ve net kar rakamları beklentilerin üzerinde geldi/ olumlu / Aselsan, 2Ç21’de 3.802 milyon TL gelir (Konsensus: 3.681 milyon TL), 1.140 milyon TL FAVÖK (Konsensus: 886 milyon TL) ve 1.305 milyon TL net kar (Konsensus: 1.131 milyon TL) açıkladı. Şirket’in, 2Ç21 FAVÖK ve net kar rakamları ortalama piyasa beklentisinin üzerinde gerçekleşti. Sonuçların hisse performansı üzerindeki etkisinin pozitif olacağını düşünüyoruz.

Yılın ilk yarısında 711 milyon USD tutarında yeni sipariş alındı (6A20: 511 milyon USD). İlk yarı sonu itibariyle bakiye sipariş tutarı 9,2 milyar USD düzeyine yükseldi (2021 yılı ilk çeyrek sonu 9,0 milyar USD). Savunma Sanayi Başkanlığı, backlog’un %53’ünü oluşturmaktadır. Yurt dışı projelerin payı ise %11 seviyesindedir. Döviz kırılımına bakıldığında, siparişlerin %42’si USD, %39’u EUR, %19’u da TRY cinsi projelerden oluşmaktadır.

Şirket’in satış gelirleri yılın ikinci çeyreğinde yıllık %44 artışla 3.802 milyon TL’ye yükseldi. Yurtiçi satış gelirleri yıllık %38 artışla 3,5 milyar TL’ye yükselirken, ihracat rakamı da yıllık %219 artışla 296 milyon TL oldu.

Şirket’in 2Ç21 FAVÖK rakamı piyasa beklentisinin %29 üzerinde, yıllık bazda %74 artış ile 1.140 milyon TL seviyesinde gerçekleşmiştir. 2Ç21’de FAVÖK marjı da yıllık bazda 5,2 puan artarak %30,0 seviyesine ulaşmıştır. FAVÖK marjı ayrıca, Şirket’in 2021 yılı hedefi olan %20-22 bandının üzerinde seyretmeyi de sürdürmüştür.

Net kar rakamı da beklentilerin %15 üzerinde, yıllık bazda %42 artış ile 1.305 milyon TL seviyesinde gerçekleşmiştir. Ağırlıklı kur farkından oluşan esas faaliyetlerden diğer gelirler ve vergi geliri de net karı desteklemiştir. Şirketin, 2021 Mart sonunda 1.072 milyon TL olan net borç pozisyonu 2Ç21 sonunda artan işletme sermayesi ihtiyacı dolayısıyla 1.978 milyon TL’ye yükselmiştir.

2021 Beklentileri: Şirket 2021 yılı beklentilerini koruyor. Buna göre Şirket 2021 yılında satış gelirlerinin %40-50 arasında artmasını, FAVÖK marjının %20-22 aralığında oluşmasını öngörüyor. Yatırım harcamaları tahmini ise 2 milyar TL düzeyindedir.

OyakYatırım – Aselsan ASELS Hisse Yorum – 13.07.2021

Aselsan ve Roketsan arasında oluşturulan iş ortaklığı ile Savunma Sanayii Başkanlığı arasında, Hava Savunma Sistemleri ile ilgili olarak, Aselsan dün yaklaşık 104mnEUR ve 482mnTL tutarında bir sözleşme imzalamıştır. Teslimatların 2024 yılı içerisinde gerçekleştirilmesi hedefleniyor. Hatırlatmak gerekirse, Aselsan’ın 1Ç21 itibarıyla 9bnUSD büyüklüğünde bakiye siparişi tutarı bulunuyordu. Kazanılan bu yeni sözleşme, toplam bakiye miktarının %2’sini oluşturmaktadır. Haber akışının, Aselsan hissesi üzerinde kısa vadede hafif pozitif bir etki yaratmasını bekleriz.

Şeker Yatırım – Aselsan ASELS Hisse Yorum – 05.07.2021

Aselsan (ASELS), uluslararası bir müşterisi ile yazılım tabanlı telsizlerin ihracatı ile ilgili olarak, toplam bedeli 13.3mn dolar tutarında bir yurt dışı satış sözleşmesi imzaladığını açıkladı. Sözleşme kapsamında teslimatların 2021-2022 yıllarında gerçekleştirileceği belirtildi. Sözleşme tutarı toplam sipariş büyüklüğünün %0,1’ine denk gelmektedir (Hafif olumlu).

Oyak Yatırım – Aselsan ASELS Hisse Yorum – 24.06.2021

Aselsan dün, Savunma Sanayii Başkanlığı ile Mobil Kule ve Mobil Alçak İrtifa Hava Trafik Radar Sistemi Projesi’ne yönelik olarak 52mnUSD ve 115mnTL tutarında bir sözleşme imzalamıştır. Teslimatların 2026-2027 yılları arasında gerçekleştirilmesi hedefleniyor. Böylelikle Aselsan, geride bıraktığımız son üç işlem günde yaklaşık 3.6 milyar TL büyüklüğünde ek iş alırken bu tutar, 1Ç21 itibarıyla sahip olduğu toplam bakiye büyüklüğünün %4,7’sine denk geliyor. Hafif pozitif.

Aselsan’dan Yeni İş Sözleşmesi Açıklaması – 23.06.2021

KAP: ASELSAN ile Savunma Sanayii Başkanlığı arasında Mobil Kule ve Mobil Alçak İrtifa Hava Trafik Radar Sistemi Projesi ile ilgili olarak toplam bedeli 52.000.000,- ABD Doları ve 115.000.000,- TL tutarında bir sözleşme imzalanmıştır. Söz konusu sözleşme kapsamında teslimatlar 2026-2027 yılları arasında gerçekleştirilecektir. Bu açıklama Savunma Sanayii Başkanlığı’ndan alınan 22 Haziran 2021 tarihli izne istinaden yapılmıştır.

Aselsan’dan Yeni Sözleşme Açıklaması – 22.06.2021

KAP: ASELSAN, uluslararası bir müşterisinin kullanımına yönelik toplam bedeli 42.594.650,- Avro tutarında bir sözleşme imzalamıştır. Söz konusu sözleşme kapsamında teslimatlar 2023-2024 yıllarında gerçekleştirilecektir.

Aselsan’dan Sözleşme Açıklaması – 21.06.2021

Aselsan 262mn euro bedelli proje imzaladı… Aselsan, Cumhurbaşkanlığı Savunma Sanayii Başkanlığı arasında 2017 Aralık ayında imzalanan kısa menzilli/alçal irtifa hava savunma sistemi sözleşmesine ait 91.9mn euro + 1.77 milyar TL (yaklaşık 262mn euro) tutatarındaki opsiyon paketi sözleşme kapsamına dahil edildiğini açıkladı. Teslimatların 2023-2024 yıllarında gerçekleştirileceği belirtildi. Kontrat bedeli Aselsan’ın 1Ç21 itibari ile 9 milyar dolar olan bakiye sipariş büyüklüğünün %3.5’ine denk geliyor. KAP’a Şirket tarafından yapılan açıklama şu şekilde gerçekleşmiştir:

“ASELSAN A.Ş. ile T.C. Cumhurbaşkanlığı Savunma Sanayii Başkanlığı arasında 29.12.2017 tarihinde imzalanmış olan kısa menzilli/alçak irtifa hava savunma sistemi sözleşmesine ait 91.939.913 Avro + 1.767.865.305 TL tutarındaki opsiyon paketi 18/06/2021 tarihinde sözleşme kapsamına dahil edilmiştir. Söz konusu opsiyona ait teslimatlar 2023-2024 yıllarında gerçekleştirilecektir.”

Oyak Yatırım – Aselsan ASELS Hisse Analiz 1Ç21 – 28.04.2021

Aselsan 1Ç21’de, 1,201mnTL olan piyasa beklentisine paralel 1,234mnTL net kar (+%34 y/y, -%16 ç/ç) açıkladı. Kurum beklentimiz 1,190mnTL net kar açıklanması yönündeydi. Güçlü operasyonel sonuçlara ek olarak, kur farkı nedeniyle elde edilen 897mnTL’lik diğer gelir kalemi, net karın ilk çeyrekte yüksek açıklanmasında önemli bir rol oynadı. FAVÖK 761mnTL (+%23 y/y, -%64 ç/ç) seviyesinde gerçekleşti ve 744mnTL olan piyasa beklentisinin (OYAK: TL740mn) hafif üzerinde sonuçlandı.

Satışlardaki büyüme devam ediyor… Yurt içi satışlar yıllık %21 yükselerek 2,973mnTL olurken, ihracat gelirleri de geçen yılın aynı dönemine göre %37 artarak 200mnTL oldu. Böylelikle, yılın ilk çeyreğinde Aselsan cirosunu yıllık %22 artırarak 3,173mnTL’ye yüksellti. Piyasa beklentisi 3,157mnTL ve kurum beklentimiz 3,150mnTL’ydi.

Kar marjı yüksek projeler/teslimatlar marjları yine destekledi… Şirket yılın ilk çeyreğinde, kar marjı yüksek projelerin/teslimatların satışını sürdürdü ve genel olarak marjlar, piyasa beklentilerinin hafif üzerinde sonuçlandı. Brüt kar marjı yıllık 0.4 puan iyileşme kaydetti ve %29.4 oldu. Ancak, yıllık bazda %150 oranında artan Pazarlama ve Satış Giderleri neticesinde operasyonel giderler/satışlar %8.4 mertebesinde gerçekleşti. Hatırlatmak gerekirse bu oran, bir önceki çeyrekte %4.3 ve bir önceki yılın aynı döneminde %7.6 idi. Böylelikle FAVÖK marjı %23.6 olan piyasa beklentisinin (OYAK: %23.5) 400 baz puan üzerinde %24 olarak açıklandı.

Ticari borçlardaki azalma nakit akışını baskıladı… Aselsan’ın ticari borçlarında sürpriz bir şekilde 1mlrTL’lik azalma meydana geldi ve 3.2mlrTL seviyesine geriledi. Bu nedenle, 2020 yılsonunda 8.4mlrTL olan işletme sermayesi 1Ç21’de 9.8mlrTL seviyesine yükseldi. İşletme sermayesi/satışlar çeyreksel bazda 7, yıllık 16 puan artarak %59’a yükseldi. Bu bilgiler ışığında, 1Ç21’de 1mlrTL’nin üzerinde bir nakit çıkışı meydana geldi ve 2020 yılsonu itibariyle 209mnTL olan net nakit pozisyonu 1,072mnTL net borç seviyesine dönüştü. Net Borç/FAVÖK 0.3x oldu.

İlk çeyrekte 114mnUSD tutarında yeni sözleşmeler kazanıldı… Şirket 1Ç21’de, 114mnUSD tutarında yeni sözleşmeler imzaladı (4Ç: 533mnUSD) ve toplam bakiye sipariş tutarı 9mlrUSD oldu (2020: 9.5mlrUSD).

2021 beklentilerinde değişiklik olmadı… Aselsan 2021 beklentilerinde herhangi bir değişikliğe gitmedi ve yıllık bazda %40-50 bandında ciro büyümesi, %20-22 bandında FAVÖK marjı ve 2mlrTL’lik yatırım harcaması hedeflerini korudu. Bilançodaki zayıflamaya rağmen “Endeks Üstü Getiri” önerimizi koruyoruz İşletme sermayesindeki yaşanan artışa rağmen, şirket hissesinin 7.2x FD/FAVÖK ve 6.3x F/K gibi cazip sayılabilecek çarpanlarla işlem görmesi nedeniyle, Aselsan için “Endeks Üstü Getiri” önerimizi ve 22.50TL/hisse hedef fiyatımızı koruyoruz.

Ak Yatırım – Aselsan ASELS Hisse Analiz 1Ç21 – 28.04.2021

Aselsan 1Ç21’de 1 milyar 234 milyon TL net kar açıkladı, yıllık %34 büyüme gerçekleşti. Ortalama piyasa ve Ak Yatırım beklentilerine paralel. Faaliyet karlılığındaki büyümeye ilave faaliyet dışı ve finansal gelirlerde artışlar da vardı. 1Ç21 ciro yıllık %22 büyümeyle 3 milyar 173 milyon TL olarak gerçekleşti ve beklentilere paralel geldi. Tüm yıl için şirketin öngördüğü yıllık %40-50 büyümenin altında kaldı ancak satışlarda mevsimsellik, tüm yıl cironun yaklaşık %45’ü son çeyreğinde gerçekleşiyor. 1Ç21’de Aselsan 114 milyon dolar tutarında yeni sözleşme imzaladı. Bu da 1Ç20’de imzalanan yeni sözleşme tutarı olan 350 milyon doların altında kaldı. Siparişler bakiyesi 9,0 milyar dolarla 1Ç20’deki 9,7 milyar doların altında kaldı. Siparişler bakiyesinin 1Ç21’deki yıllıklandırılmış ciroya oranı 3,9x oldu. 1Ç21 FAVÖK yıllık %23 büyümeyle 761 milyon TL olarak gerçekleşti ve beklentilere paralel geldi. 1Ç20’deki %23,9 marja da paralel. Yüksek gelen FAVÖK marjı olumlu kur hareketinden kaynaklandı.

Beklendiği gibi 2020 yıl sonundaki 209 milyon TL net nakit pozisyonu Mart 2021 bilançoda 1 milyar 72 milyon TL net borç pozisyona döndü. Sözleşmelerde ödemelerin çoğunu devlet yılın sonunda yaptığı için Aselsan’ın bilançosu o zaman tekrar net nakite dönmesini bekliyoruz. Hedef fiyat ve öneri revizeleri: 1Ç21 sonuçları beklentilerimize paralel geldi ve tahminlerimizde değişikliğe gitmedik. Ancak ağırlıklı ortalama sermaye maliyeti varsayımında yaptığımız değişiklikler sonucunda Aselsan için 12 aylık hedef fiyat 20,00 TL’den 18,50 TL’ye revize oldu. Son dönemde hisse fiyatında görünen düşüşle alım fırsatı doğduğunu düşünüyoruz. Önerimizi Nötr’den Endeksin Üzerinde’ye revize ettik.

Deniz Yatırım – Aselsan ASELS Hisse Analiz 1Ç21 – 28.04.2021

ASELS; 1Ç21 sonuçları beklentilere paralel açıklandı / nötr / Aselsan 1Ç21’de 3,17 milyar TL satış (Konsensus: 3,21 milyar TL), 761 milyon TL FAVÖK (Konsensus: 747 milyon TL) ve 1,23 milyar TL net kar (Konsensus: 1,21 milyar TL) kaydetti. Operasyonel sonuçlar ve net karda yıllık bazda güçlü artışlar görülürken, sonuçlar ortalama piyasa beklentisine yakın düzeyde gerçekleşti. Yeni sipariş tutarının düşük düzeyde olması ve backlog’daki azalış nedeniyle ilk çeyrek sonuçlarındaki güçlü artışın hisse üzerinde nötr bir etki yapmasını bekliyoruz.

Yılın ilk çeyreğinde 114 milyon USD tutarında yeni sipariş alındı (3A20: 349 milyon USD). İlk çeyrek sonu itibariyle bakiye sipariş tutarı 9,0 milyar USD düzeyine geriledi (2020 sonu 9,5 milyar USD). Savunma Sanayi Başkanlığı, backlog’un %52’sini oluşturmaktadır. Yurtdışı projelerin payı ise %12 seviyesindedir. Döviz kırılımına bakıldığında, siparişlerin %46’sı USD, %38’i EUR, %16’sı ise TRY cinsi projelerden oluşmaktadır.

Şirket’in satış gelirleri yılın ilk çeyreğinde yıllık %22 artışla 3,17 milyar TL’ye yükseldi. Yurtiçi satış gelirleri yıllık %21 artışla 2,97 milyar TL’ye yükselirken, ihracat rakamı da yıllık %37 artışla 200 milyon TL oldu. Konsolide FAVÖK marjı Şirket’in 2021 yılı hedefi olan %20-22 bandının üzerinde kalarak %24 düzeyinde oluştu.

Şirket Mart sonu itibariyle 1,08 milyar TL net borç pozisyonu bulunmaktadır (2020 sonu: 191 milyon TL net nakit). 2021 Beklentileri: Şirket 2021 yılı beklentilerini koruyor. Buna göre Şirket 2021 yılında satış gelirlerinin %40-50 arasında artmasını, FAVÖK marjının %20-22 aralığında oluşmasını öngörüyor. Yatırım harcamaları tahmini ise 2 milyar TL düzeyindedir.

Şeker Yatırım – Aselsan ASELS Hisse Analiz 1Ç21 – 28.04.2021

Aselsan’ın (ASELS) 1Ç21’de net kar rakamı yıllık bazda %34 artışla 1.234mn TL seviyesinde gerçekleşti. Şirketin açıklamış olduğu net kar rakamı piyas a medyan beklentisi olan 1.201mn TL ve beklentimiz olan 1.190mn TL net kar rakamının hafif üzerinde geldi. Özellikle 1Ç21 ’de artan net satış gelirleri ve FAVÖK net kar rakamını destekledi. Ayrıca Dolar’ın TL karşısında değer kazanmasıyla elde edilen 897mn TL seviyesinde esas faaliyetlerden net diğer gelirler (1Ç20’de 660 mn TL net diğer faaliyet giderine karşılık) net kar rakamının artışındaki diğer en büyük etken oldu. Net satış gelirle ri 1Ç21’de yıllık bazda %22 artışla 3.173mn TL seviyesinde gerçekleşirken, piyasa beklentisi olan 3.157mn TL ’ye paralel, beklentimiz olan 3.092mn TL’nin ise üzerinde geldi. FAVÖK rakamı da beklentilere yakın seviyede gerçekleşti. FAVÖK rakamı yıllık bazda %23 artışla 761mn TL seviyesine yük seldi (Piyasa: 744mn TL, Şeker: 725mn TL).

Şirket’in 1Ç20’de %29,0 ve %23,9 seviyesinde bulunan brüt ve FAVÖK marjı 1Ç21’de sırasıyla %29,4 ve %24,0 seviyesine yükseldi. Şirket’in operasyonel sonuçlarının piyasa beklentisine yakın gelmesi nedeniyle piyasanın sonuçlara tepkisinin nötr olmasını beklemek teyiz. Şirketin 1Ç21 sonuçları sonrası Aselsan için AL tavsiyemizi sürdürüyoruz. Ancak, risksiz faiz oranı varsayımımızı 200 baz puan arttıra rak %15,50 seviyesine yükseltmemiz ve makroekonomik tahminlerimizi güncellenmesi sonrası Şirket için 21.0 olan hedef pay fiyatımızı 19,80 TL seviyesine indiriyoruz. Aselsan’ın hedef pay fiyatımız cari pay fiyatına göre %28 prim potansiyeli taşımaktadır.

Toplam sipariş tutarı 9.0 milyar dolar seviyesine indi (YS20: 9,5 milyar dolar)– 2021 yılının ilk çeyreğinde de COVİD-19 nedeniyle sipariş alımlarında önceki yıllara göre azalma görüldü. Şirket, 1Ç21’de toplam 114 milyon dolar yeni sipariş aldı. (1Ç20:349 milyon dolar).

Şirket, 1Ç21’de tekrar net borç pozisyonuna döndü – Şirket’in YS20’de 209 milyon TL olan net nakit pozisyonu 1Ç21’de 1.072mn TL net borç pozisyonuna döndü.

2021 beklentilerini korudu – Aselsan 2021 yılına ilişkin beklentilerini korudu. Şirket 2021 yılında net satış geliri büyümesinin TL bazında %40-50 artması beklerken FAVÖK marjının ise %20-22 seviyesinde gerçekleşmesini hedefliyor. Şirket 2021 yılında toplam yatırım harcamasının ise 2.0 milyar TL seviyesinde olmasını planlıyor.

Tacirler Yatırım – Aselsan ASELS Hisse Analiz 1Ç21 – 28.04.2021

Aselsan, 1Ç21 sonuçlarını 1,234 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı, 1,201 milyar TL olan piyasa beklentisi ile uyumludur. Açıklanan net kar rakamı, yıllık bazda yüzde %34 artarken, çeyreksel bazda ise yüzde %16 azaldı. Net satışlar 3,173 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %22 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 3,157 milyon TL ile uyumlu gerçekleşti. Şirketin devam eden işler büyüklüğü 9 milyar ABD doları olup bir önceki çeyrek 9,5 milyar ABD doları idi. Devam eden işlerin detaylarına baktığımızda, Savunma Sanayi Başkanlığı’nın payının %52 olduğunu, BMC’nin payının %13, TAI’nin payının %9 ve Türk Silahlı Kuvvetleri’nin payının ise %6 olduğunu görüyoruz. Şirket, 1Ç21’de 761 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %23 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 744 milyon TL ile uyumlu gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre yatay kalarak %24.0 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 38 baz puan arttı ve %29.4 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 83 baz puan arttı ve %8.4 olarak gerçekleşti. Net işletme sermayesi – uzun vadeli kalemler de dahil olmak üzere ise 16 milyar TL (1Ç20: 11, milyar TL ve 4Ç20: 13,7 milyar TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %96 (1Ç20: %87 ve 4Ç20: %85) olarak kaydedildi. Şirketin net borcu 1,072 milyon TL olarak gerçekleşmiş olup, bir önceki çeyrekte şirketin net nakit pozisyonu 209 milyon TL olarak kaydedilmiştir. Net borç/FAVÖK rasyosu 0.3 olarak gerçekleşmiş olup, net borç/özsermaye rasyosu 0.1 olarak kaydedilmiştir. En son kapanış fiyatına göre, şirket 7.4 F/K çarpanından ve 8.9 FD/FAVÖK çarpanından işlem görmektedir.

Şeker Yatırım – Aselsan ASELS Hisse Analiz 4Ç20 – 24.02.2021

Sonuçlar beklentilerin üzerinde… Aselsan’ın 4Ç20’de net kar rakamı yıllık bazda %7 artışla 1.461mn TL seviyesinde gerçekleşti. Şirketin açıklamış olduğu net kar rakamı piyasa medyan beklentisi olan 1.130mn TL ve beklentimiz olan 1.292mn TL net kar rakamının üzerinde geldi. Şirket 4Ç’de kaydetmiş olduğu 1.292mn TL net kar rakamı sonrası net kar rakamını 2020 yılı sonunda 4,45 milyar TL seviyesine çıkardı. Özellikle 4Ç20’de düşen satış maliyetleri ve operasyonel giderler sonrası beklentilerin üzerinde artan FAVÖK, net kar rakamının beklentilerin üzerinde gelmesinde en büyük etken oldu. Öte yandan 4Ç20’de kaydedilen 195mn TL net finansman geliri (4Ç19’da 55mn TL net finansman giderine karşılık) net kar rakamını destekledi. Net satış gelirleri 4Ç20’de yıllık bazda %43 artışla 7.682mn TL seviyesinde gerçekleşirken, beklentimiz olan 7.648mn TL’ye paralel, piyasa beklentisi olan 7.135mn TL’nin ise üzerinde geldi. Artan net satış gelirleri ve azalan satış ve operasyonel giderler sonrası FAVÖK beklentilerin oldukça üzerinde geldi.

FAVÖK rakamı yıllık bazda %63 artışla 2.111mn TL seviyesine yükseldi (Piyasa: 1.556mn TL, Şeker: 1.470mn TL). Şirket’in 4Ç19’da %28,4 ve %24,2 seviyesinde bulunan brüt ve FAVÖK marjı 4Ç20’de sırasıyla %30,8 ve %27,5 seviyesine yükseldi. Öte yandan 4Ç20’de kaydedilen 625mn TL net diğer faaliyet gideri (4Ç19’da 285mn TL net faaliyet gelirine karşılık) ve 174mn TL ertelenmiş vergi gideri net kar rakamını baskıladı. Şirket’in operasyonel ve net kar rakamının piyasa beklentisinin üzerinde gelmesi nedeniyle piyasanın sonuçlara tepkisinin pozitif olmasını beklemekteyiz. Şirketin 4Ç20 sonuçları sonrası Aselsan’ın 20.50 TL seviyesinde bulunan hedef pay fiyatımızı 21,0 TL seviyesine yükseltirken, hedef pay fiyatımızın cari pay fiyatına göre %20 prim poatansiyeli sunması nedeniyle TUT olan önerimizi de AL’a yükseltiyoruz.

Toplam sipariş tutarı 9.5 milyar dolar ile sabit kaldı.–2020 yılının genelinde COVİD-19 nedeniyle sipariş alımlarında önceki yıllara göre azalma görüldü. 2020 yılında toplam 1.279 milyon dolar yeni sipariş alan (2019:3,0 milyar dolar- 2018: 4,1 milyar dolar) Şirketin toplam sipariş tutarı YS20’de 9.5 milyar TL (9A20: 9.5 milyar dolar – YS19: 9.7 milyar dolar) seviyesinde gerçekleşti. Bakiye siparişlerinin %93’ünü savunma, %7’sini savunma dışı siparişler oluşturdu.

Şirket, YS20’de net nakit pozisyonuna döndü – Şirket’in 9A20’de 1.310 milyon TL olan net borç pozisyonu alacakların kısmen tahsil edilmesiyle 2020 yılının sonunda 209 milyon TL nakde döndü. Ancak bu rakam 2019 yıl sonundaki 1.287 milyon TL net nakdin altında kaldı. Öte yandan Şirket 2020 yılının tamamında net satış gelirlerini %24 artışla 16.1 milyar TL seviyesine yükseltti, ancak Şirket’in net satış gelir büyüme beklentisi 2020 yılının tamamı için öngördüğü %40-50 bandının altında kaldı. Öte yandan Şirket’in YS20 FAVÖK marjı %24 ile %20-22 beklentisi üzerinde gerçekleşti.

Şirket’in 2021 beklentileri –Aselsan 2021 yılına ilişkin beklentilerini de açıkladı. Buna göre Şirket 2020 yılında olduğu gibi 2021 yılında da net satış geliri büyümesinin TL bazında %40-50 artacağını öngördü. Şirket 2021 yılında FAVÖK marjının ise %20-22 seviyesinde gerçekleşmesinin hedeflendiğini açıkladı. Şirket 2020 yılında toplam yatırım harcamasının 2.0 milyar TL seviyesinde olmasını planlıyor.

Vakıf Yatırım – Aselsan ASELS Hisse Analiz 4Ç20 – 24.02.2021

Aselsan (ASELS) 4Ç20 Finansal Sonuçları: Piyasa beklentilerini aşan performans (+) Aselsan 4Ç20 döneminde, beklentimizin %16 altında, piyasa beklentisinin ise %29 üzerinde, yıllık %7 artışla 1,46 mlr TL net kar açıkladı. Operasyonel performansın tahminlerimizin üzerinde gerçekleşmesine karşılık, faaliyetler kaynaklı kur farkı giderleri öngörümüzdeki sapmaya bağlı olarak, net kar beklentimizin altında gerçekleşti. 2020 yılının toplamında ise Aselsan’ın net karı yıllık %33 yükselişle 4,45 mlr TL seviyesine ulaştı.

Yılın son çeyreğinde yoğunlaşan proje teslimatlarıyla birlikte şirketin satış gelirleri, beklentimizin %13, piyasa tahminlerinin ise %8 üzerinde, yıllık %43 artışla 7,68 mlr TL seviyesine yükselirken, 2020 yılında satış gelirleri yıllık %23,8 büyüyerek 16,1 mlr TL’ye ulaştı. Şirketin 2020 yılı sonu itibariyle bakiye sipariş miktarı ise 9,5 mlr $ (%11’i yurt dışı kaynaklı) seviyesinde gerçekleşti.

4Ç20 döneminde FAVÖK, beklentimizin %45, piyasa tahminlerinin ise %36 üzerinde, yıllık %63 artışla 2,1 mlr TL seviyesine ulaştı. 2020 yılının tamamında ise FAVÖK yıllık %38 artışla 3,93 mlr TL’ye yükseldi. FAVÖK marjı yılın son çeyreğinde yıllık üç puan artışla %27,5 seviyelerine ulaşırken, beklentimizin ve piyasa beklentisinin üzerinde gerçekleşti. Şirket 2020 yılını ise %24,4 FAVÖK marjı ile tamamladı. Şirketin 3Ç20 döneminde 1,3 mlr TL olan Net Borç pozisyonu, yılın son çeyreğinde 209 mn TL Net Nakde döndü.

Şirket, 4Ç20 sonuçları ile birlikte 2021 yılı beklentilerini paylaştı. Aselsan, 2021 yılında satış gelirlerinde %40-50 büyüme, FAVÖK marjının %20-22 aralığında gerçekleşmesini ve yatırım harcaması tutarını da 2 mlr TL olarak öngördü. Şirket, beklentilerinin yıl ortalamasında USD/TL kurunun 8,2595 ve EUR/TL kurunun 9,8341 seviyesinde olacağı varsayımına dayandığını belirtti.

Yorum: Hem operasyonel hem de net karlılık tarafında beklentileri aşan sonuçların ardından, finansallara yönelik piyasa tepkisinin pozitif olmasını bekliyoruz. Şirket hisseleri son bir ayda endeksten %5,6 negatif ayrışırken, son üç ayda da endeksten %18 negatif ayrıştı. Öngörülerimizin üzerindeki sonuçlar ve şirketin paylaştığı 2021 hedefleri doğrultusunda Aselsan için 20,90 TL seviyesindeki hedef fiyatımızı 24,25 TL seviyesine yükseltirken, kısa vadeli Endekse Paralel Getiri önerimizi “Endeksin Üzerinde Getiri” ve uzun vadeli TUT önerimizi de “AL” olarak güncelliyoruz.

Oyak Yatırım – Aselsan ASELS Hisse Analiz 4Ç20 – 24.02.2021

Aselsan 4Ç20’de, güçlü operasyonel performansın katkısıyla birlikte, 1,130mnTL olan piyasa beklentisinin %29 üzerinde 1,461mnTL net kar açıkladı. FAVÖK tutarı da 1,556mnTL olan piyasa beklentisinin %36 üzerinde 2,111mnTL olarak gerçekleşti. Kurum beklentimiz 1,649mnTL FAVÖK açıklanması yönündeydi. Yurt içi satışlar yıllık %44, çeyreklik %131 yükseldi ve 6.7mlrTL oldu. İhracat gelirleri de yıllık bazda %32, çeyreklik %247’lik biri iyileşme kaydetti ve >1mlrTL oldu. Böylelikle şirket, 2020 yılının son çeyreğinde 7,682mnTL net satış hasılatı açıkladı (+43% y/y, +141% ç/ç). Yüksek marjlı ürün teslimatları ve başarılı maliyet kontrolü neticesinde Aselsan, 4Ç20’de %27.5 mertebesinde FAVÖK marjı açıkladı. Piyasa beklentisi %21.8 seviyesindeydi.

İhracat kaynaklı alacakların tahsil edilmesiyle birlikte şirket, 4Ç20’de güçlü nakit akışı sağladı ve 2020 yılını 209mnTL net nakit pozisyonu ile kapattı. Hatırlatmak gerekirse yılık ilk dokuz ayında Aselsan’ın 1.3mlrTL net borcu bulunuyordu. 4Ç20’de Aselsan’ın 533mnUSD tutarında yeni bakiye sipariş kazandığını ve buna bağlı olarak, 2020 yılında toplamda yaklaşık 1.3mlrUSD tutarında yeni kazanımlar elde ettiğini görüyoruz.

Öte yandan bakiye siparişler, 9.5mlrTL ile çeyreklik bazda paralel bir seyir izlemiş oldu. Şirket 2021 yılı beklentilerine ilişkin yaptığı açıklamada %40-50 bandında bir ciro büyümesi ve %20-22 bandında FAVÖK marjı elde etmeyi öngörüyor. Buna istinaden bizler de 2021 FAVÖK beklentilerimizi 4,749mnTL’den 5,065mnTL’ye yükseltiyoruz. Ayrıca, net nakit pozisyondaki iyleşmeyi de göz önünde bulundurduğumuzda, hedef fiyatımızı 22.00TL/hisse’den 22.50TL/hisse seviyesine revize ediyoruz ve “Endekse Paralel Getiri” olan önerimizi “Endeks Üstü Getiri”’ye revize ediyoruz. 2021 yılında Aselsan’ın 23,232mnTL ciro, 5,065mnTL FAVÖK ve 5,022mnTL net kar açıklamasını bekliyoruz. 2021 beklentimize göre Aselsan, 7.9x FD/FAVÖK ve 7.8x F/K ile işlem görüyor.

Tacirler Yatırım – Aselsan ASELS Hisse Analiz 4Ç20 – 24.02.2021

Aselsan – 4Ç20 sonuçlarını 1,461 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı, 1,130 milyar TL olan piyasa beklentisinin %29 üzerindedir. Açıklanan net kar rakamı, yıllık bazda yüzde %7 artarken, çeyreksel bazda ise yüzde %27 arttı. Net satışlar 7,682 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %43 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 7,135 milyon TL’nin %8 üzerinde gerçekleşti. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %3 azalış kaydetti ve net satışlardaki payı %13 oldu. (4Ç19: %14)

Şirketin devam eden işler büyüklüğü 9,5 milyar ABD dolarında çeyreksel bazda yatay kaldı. Devam eden işlerin detaylarına baktığımızda, Savunma Sanayi Başkanlığı’nın payının %52 olduğunu, BMC’nin payının %13, TAI’nin payının %9 ve Türk Silahlı Kuvvetleri’nin payının ise %6 olduğunu görüyoruz. Şirket, 4Ç20’de 2,111 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %63 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 1,556 milyon TL’nin %36 üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 332 baz puan artarak %27.5 oldu.

Detaylarına baktığımızda, şirketin brüt marjı, yıllık bazda, 243 baz puan arttı ve %30.8 olarak gerçekleşti. Faaliyet giderleri/satışlar rasyosu ise, yıllık bazda, 134 baz puan azaldı ve %4.3 olarak gerçekleşti. Net işletme sermayesi – uzun vadeli kalemler de dahil olmak üzere, ise 13,7 milyar TL (9A20: 14,2 milyar TL ve 4Q19: 10,5 milyar TL) olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %85 (4Ç19: %81 ve 9A20: 103%) olarak kaydedildi. Şirketin net nakit pozisyonu 209 milyon TL olarak gerçekleşmiş olup, bir önceki çeyrekte şirketin net borcu 1,310 milyon TL olarak kaydedilmiştir.

2021 Beklentileri: Şirket yönetimi 2021 yılında net satışlarda %40-50 arasında büyüme olmasını (2020: %24), FAVÖK marjının %20-22 arasında olmasını (2020: %24,4) ve yatırım harcamalarının 2 milyar TL seviyesinde olmasını öngörmektedirler. Şirket yönetimin 2021 ciro büyümesi beklentisi Bloomberg’de bulunan tahmin olan %37’nin üzerinde olup FAVÖK marjı beklentisi ise Bloomberg’de olan %21,5 ile uyumludur. En son kapanış fiyatına göre, şirket 8.8 F/K çarpanından ve 9.9 FD/FAVÖK çarpanından işlem görmektedir.

Deniz Yatırım – Aselsan ASELS Hisse Analiz 4Ç20 – 24.02.2021

ASELS; 4Ç20’de güçlü sonuçlar açıkladı / olumlu / Aselsan 4Ç20’de 7,68 milyar TL satış (Konsensus: 7,09 milyar TL), 2,11 milyar TL FAVÖK (Konsensus: 1,56 milyar TL) ve 1,46 milyar TL net kar (Konsensus: 1,23 milyar TL) kaydetti. Satış gelirleri ve FAVÖK’te yıllık bazda güçlü artışlar görülürken, sonuçlar ortalama piyasa beklentisinin üzerinde geldi. Şirket ihracat kaynaklı gelirlerle tahsilatlarını artırarak yeniden net nakde geçti. Sonuçların hisse performansı üzerinde olumlu bir etki yapmasını bekliyoruz.

2020 yılında toplam 1 milyar 279 milyon USD tutarında yen sipariş alındı (9A20: 746 milyon USD). 2020 sonu itibariyle bakiye sipariş tutarı önceki çeyreğe göre değişim göstermeyerek 9,5 milyar USD düzeyinde kaldı (2019 sonu 9,7 milyar USD). 2020 yılının tamamında yıllık %24 artışla 16,1 milyar TL satış geliri, yıllık %38 artışla 3,93 milyar TL FAVÖK ve yıllık %33 artışla 4,45 milyar TL net kar oluştu. FAVÖK marjı 250 baz puan iyileşme gösterdi.

Şirket 2020 sonu itibariyle 192 milyon TL net nakit pozisyonuna sahiptir (Eylül 2020 sonu: 1,31 milyar TL net borç). 2021 Beklentileri: Şirket 2020 yılında satış gelirlerinin %40-50 arasında artmasını, FAVÖK marjının %20-22 aralığında oluşmasını öngörüyor. Yatırım harcamaları tahmini ise 2 milyar TL düzeyindedir.

Aselsan Metro Hattı Sinyalizasyon Sistemi İhalesi Kazandığını Açıkladı – 09.02.2021

Aselsan Körfez bölgesi için büyük bir öneme sahip olan Gebze-Darıca Metro Hattı’nın sinyalizasyon sistem çözümleri ihalesini 17 milyon euro bedelle kazandığını açıkladı. 28 aracın hizmet vereceği metro hattı, 15,5 km uzunluğunda olup 11 istasyondan oluşuyor.

ASELSAN ile EZE İnşaat A.Ş. arasında Gebze Darıca Metro Sinyalizasyon Sistemi Temini ile ilgili olarak 08/02/2021 tarihinde sözleşme imzalanmıştır. Söz konusu sözleşme kapsamında ASELSAN’a toplam 16.995.000, AVRO tutarında “Gebze Darıca Metro CBTC – Sürücüsüz Sinyalizasyon Sistemi ” siparişi verilmiştir. Sözleşme kapsamında teslimatlar 2023 yılı içinde tamamlanacaktır.

Oyak Yatırım – ASELS Hisse Haber Yorum – 20.01.2021

Aselsan, Katar’daki artan faaliyetlerini desteklemek amacıyla, “Aselsan Elektronik Sanayi ve Ticaret A.Ş. QSTPB” adı altında bir şube açtığını dün KAP’ta bildirdi. Açılan bu şube vasıtasıyla Aselsan’ın, uzun dönemde Katar’dan ilave siparişler alabileceğini düşünüyoruz. Hafif pozitif.

Oyak Yatırım – ASELS Hisse Haber Yorum – 04.01.2021

Aselsan Perşembe günü, 38.3mnUSD ve 309mnTL tutarında iki ayrı sözleşme imzalamıştır. İlk olarak şirket, uluslararası bir müşteri ile komuta ve kontrol sistemi, anti-tank füze fırlatma sistemleri, ataletsel navigasyon sistemleri ve atış yeri tespit sistemlerinin teslimatı ile ilgili, 38.3mnUSD tutarında tutarında bir ihracat sözleşmesi imzaladığını açıkladı. Bu projeye ilişkin teslimatların 2021 yılında gerçekleştirilmesi hedefleniyor. Ardından Aselsan, Savunma Sanayii Başkanlığı ile Kent Güvenlik Yönetim Sistemi ve Plaka Tanıma Sistemi Projesi ile ilgili olarak toplam 309mnTL tutarında bir sözleşme değişikliği imzaladığını KAP’ta bildirdi. İlgili projeye ilişkin teslimatların 2024 yılına kadar tamamlanması hedefleniyor. Böylelikle Aselsan, 31.12.2020 tarihinde yaklaşık 592mnTL tutarında ek iş kazanmış oldu. Kazanılan bu işlerin toplam siparişlere oranı %6.2 seviyesindedir. Haberin Aselsan hissesi üzerinde, kısa vadede hafif pozitif bir etki yaratmasını bekleriz.

Deniz Yatırım – ASELS Hisse Haber Yorum – 22.12.2020

ASELS: (Kovid-19/SARS Cov2) tespitinde de kullanılabilecek yenilikçi virüs tanı sistemi geliştirdi. Bilgiye göre, Kovid-19 salgınının ortaya çıkmasıyla birlikte ASELSAN Araştırma Merkezi’nde, kimyasal ve biyolojik tehditlerin tespitine yönelik araştırmalar kapsamında elde edilen bilgi birikimiyle Kovid-19 tespitinde kullanacak şekilde bir cihaz geliştirme çalışması başlatıldı. Antikor tabanlı dijital tespite dayanan sistem, mercekler kullanılarak optik yöntemle tespit yapıyor. Hastalardan alınan örnekler tek kullanımlık kasetler üzerinde inkübe ediliyor. Hastadan alınan örneğin yer aldığı kartuş, yapay zeka yazılımıyla analiz ediliyor ve sonuç raporlanıyor. Virüs tanı sistemi, yapısı bozulmamış virüsün, kartuş içinde bulunan ve anahtar-kilit uyumuyla çalışan antikorlar tarafından tutularak optik temelli olarak tespit edilmesini sağlıyor. ASELSAN, sistemin kritik görülen bileşenleri için patent başvuruları yaptı. – Alstom ile ASELSAN, ETCS Sinyalizasyon Araç üstü alanında iş birliği ve koordinasyon çerçevesini belirlemek üzere bir iş birliği anlaşması imzaladı.

Oyak Yatırım – ASELS Hisse Haber Yorum – 18.12.2020

Aselsan bugün hisse başı yaklaşık brüt TL0,04890 temettü dağıtacaktır. Referans fiyat 17.80TL’dir.

Aselsan, dün Savunma Sanayii Başkanlığı ile 315mnTL + 19mnUSD tutarında, Elektronik Harp Sistemi Projesine yönelik olarak bir sözleşme değişikliği imzalamıştır. Teslimatların 2022-2024 yılları arasında gerçekleştirilmesi planlanıyor. Kazanılan bu yeni sözleşme değişikliği, şirketin sahip olduğu 9.5mlrTL tutarındaki toplam bakiye sipariş miktarını düşündüğümüzde %4.9’lik bir kısma tekabül ediyor. Haberin Aselsan hissesi üzerinde, kısa vadede hafif pozitif bir etki yaratmasını bekleriz.

Aselsan’dan Sözleşme İmzasına dair Açıklama – 19.11.2020

ASELSAN ile uluslararası bir müşterisi arasında Elektro-Optik ve Haberleşme Sistemleri ihracatı ile ilgili olarak, toplam bedeli 38.822.074,- ABD Doları tutarında üç adet satış sözleşmesi imzalanmıştır. Söz konusu sözleşmeler kapsamında teslimatlar 2021-2022 yıllarında gerçekleştirilecektir

Aselsan’da Bugün Yeni Sistem Tanıtımları ve Tesis Açılışları Gerçekleşecek – 12.11.2020

Türkiye Cumhurbaşkanı Recep Tayyip Erdoğan, bugün saat 16’da Aselsan’ın Ankara-Gölbaşı’ndaki yerleşkesinde, Aselsan Yeni Sistem Tanıtımları ve Tesis Açılışları programına katılacak.

Fuar’da En Çok İlgiyi Aselsan’ın Geliştirdiği Yerli Elektroşok Cihazı İlgi Çekti

Aselsan’dan İhracat Açıklaması – 09.11.2020

ASELSAN ile uluslararası bir müşterisi arasında; bir savunma sistemi çözümünün ihracatı ile ilgili olarak, toplam bedeli 118.000.000,- AVRO tutarında bir yurt dışı satış sözleşmesi imzalanmıştır. Söz konusu sözleşme kapsamında teslimatlar 2020-2022 yıllarında gerçekleştirilecektir.

Oyak Yatırım – Aselsan ASELS Hisse Analiz 3Ç20 – 28.10.2020

Aselsan 3Ç20’de, 1,146mnTL olan piyasa beklentisine paralel olarak 1,147mnTL net kar açıkladı. Kurum beklentimiz ise 1,050mnTL net kar açıklaması yönündeydi. Çeyreksel bazda, yılın en yüksek tutarında kaydedilen efektif vergi oranına rağmen (%9.4), TL’nin Dolar karşısında gösterdiği zayıf performans neticesinde kazanılan 1,138mnTL tutarındaki“Esas Faaliyetlerden Diğer Gelirler” bu dönemde şirketin net karını destekleyen unsur oldu. Yurt içi satışlar, yıllık bazda %11 ve çeyreklik bazda %14 artış kaydetti ve 2.9mlrTL oldu.

Öte yandan, ihracat gelirleri yıllık bazda %29 daraldı ve 291mnTL oldu. Toplamda ise şirketin cirosu yıllık bazda %6, çeyreklik bazda %21 artış kaydeti ve 3,192mnTL olarak açıklandıı. Piyasa beklentisi 3,210mnTL ve kurum beklentimiz 3,220mnTL açıklanması yönündeydi. Düşük marjlı ürün teslimatları/projeler şirketin marjları üzerinde baskı unsuru yarattı. Brüt kar marjı yıllık bazda 2.5 baz puan, çeyreklik ise 8.9 baz puan daraldı ve %21.5 oldu. Operasyonel giderlerde yaşanan iyileşmeye rağmen FAVÖK marjında daralma engellenemedi ve Aselsan’ın FAVÖK marjı bu dönemde %17 olarak açıklandı. Aselsan son üç aylık periyotta, 235mnUSD tutarında ilave siparişler aldı ve toplam iş miktarı, bir önceki çeyrekteki tutara paralel olarak 9.5mlrUSD bandında açıklandı.

Şirket yönetimi, 2020 beklentilerinde yine bir değişikliğe gitmedi ve TL bazlı net satış hasılatında %40-50 bandında bir büyüme ile birlikte %20-22 bandında bir FAVÖK marjı öngördü. 2Ç20’de 956mnTL olan net borc pozisyonu, 1,310mnTL seviyesine yükseldi ve net borç/FAVÖK rasyosu 0.4x bandına yerleşti (2Ç20: 0.3x). Şirketin alacaklarını dördüncü çeyrekte tehsil etmesini bekliyoruz ve net borç pozisyonundan net nakit pozisyonuna geçeceğini varsayıyoruz. Aselsan için “Endekse Paralel Getiri” önerimizi ve 19.50TL/hisse hedef fiyatımızı koruyoruz. 12 aylık hedef fiyatımız, mevcut seviyelerden %12’lik bir yükseliş potansiyeli sunuyor ancak açıklanan sonuçlar, hisse üzerinde kısa vadede negatif bir etki yaratabilir.

Tacirler Yatırım – Aselsan ASELS Hisse Analiz 3Ç20 – 28.10.2020

3Ç20 sonuçlarını 1146.8 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, 1132.6 milyon TL olan piyasa beklentisi ile uyumludur. Açıklanan net kar rakamı, yıllık bazda yüzde %79 artarken, çeyreksel bazda ise yüzde %24 arttı. Net satışlar 3,192 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %6 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 3,226 milyon TL ile uyumlu gerçekleşti. Şirketin devam eden işler büyüklüğü 9,5 milyar ABD dolarında çeyreksel bazda yatay kaldı.

Devam eden işlerin detaylarına baktığımızda, Savunma Sanayi Başkanlığı’nın payının %54 olduğunu, BMC’nin payının %11, TAI’nin payının %9 ve Türk Silahlı Kuvvetleri’nin payının ise %7 olduğunu görüyoruz. Şirket, 3Ç20’de 542 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %11 azalış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 574 milyon TL’nin %8 altında gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 321 baz puan azalarak %17.0 oldu.